Opcje walutowe

W połowie listopada „Parkiet” napisał o

problemie opcji walutowych, bijących w

wyniki finansowe dziesiątek, może nawet

setek polskich przedsiębiorstw.

Kilka miesięcy temu, kiedy polski złoty umacniał

się, przedsiębiorcy sprzedający swoje usługi bądź

towary za waluty obce, w obawie przed stratami,

zawierali z bankami umowy o tzw. opcje walutowe.

Bank zobowiązywał się, że odkupi od

przedsiębiorcy np. 10 mln euro po 3,5 zł za 1 euro,

nawet gdyby kurs tej waluty wynosił 3,3 zł. Za to

bank dostawał opłatę, tzw. premię opcyjną.

Niekiedy umowa z bankiem nie przewidywała

wnoszenia takiej opłaty. Dawała za to prawo do

kupienia od firmy tej samej kwoty np. 10 mln euro

np. po kursie 3,6 zł za euro, w sytuacji gdyby złoty

osłabł.

Gdy złoty osłabił się rzeczywiście, banki skorzystały z

możliwości kupna waluty w ramach opcji.

Strategia tzw. asymetrycznego korytarza

zerokosztowego, która była najczęściej stosowana

przez eksporterów, jest tak naprawdę jedną z

najbardziej ryzykownych. Chociażby dlatego, że

towarzyszące jej wystawienie opcji call (prawa do

kupna waluty po określonej cenie) związane jest

ze znacznie większym nominałem niż przy zakupie

opcji put (która to tak naprawdę zabezpiecza

eksportera, dając prawo do sprzedaży waluty po

określonej cenie w przyszłości).

Samo nabycie opcji put związane jest jednak z

pewnym kosztem i tutaj był haczyk, na który

łapało się wielu przedsiębiorców. Zestawiając obie

wymienione wcześniej opcje ze sobą, otrzymywało

się darmowy produkt, na którym można było

jeszcze nieco pospekulować. W przypadku

skrajnie niekorzystnego obrotu spraw na rynku

zaczął się jednak dramat. Bo wystawienie opcji

call zobowiązuje do dostarczenia waluty po

określonej cenie do nabywcy, która okazuje się

znacznie poniżej obecnej.

Kryzys na międzynarodowych rynkach finansowych

spowodował istotne zmiany kursu PLN/EUR, PLN/USD i

innych walut względem złotówki w wyniku, których

instrumenty mające zabezpieczyć przedsiębiorców przed

ryzykiem kursowym przynoszą im znaczne straty.

Dodatkowo w obliczu aktualnej sytuacji nieznane stały się

perspektywy kształtowania tych kursów w przyszłości. Jak

się okazuje wiele banków nie informowało firm o ryzyku,

jakie niesie zawieranie opcji walutowych. Ponadto,

kontrakty te były zapisane w sposób na tyle zawiły i

jednostronnie korzystny dla banków, że klienci, nawet przy

zachowaniu należytej staranności, nie byli w stanie ustalić,

jak znaczną ekspozycję na ryzyko przyjmują na siebie.

Kto stracił?

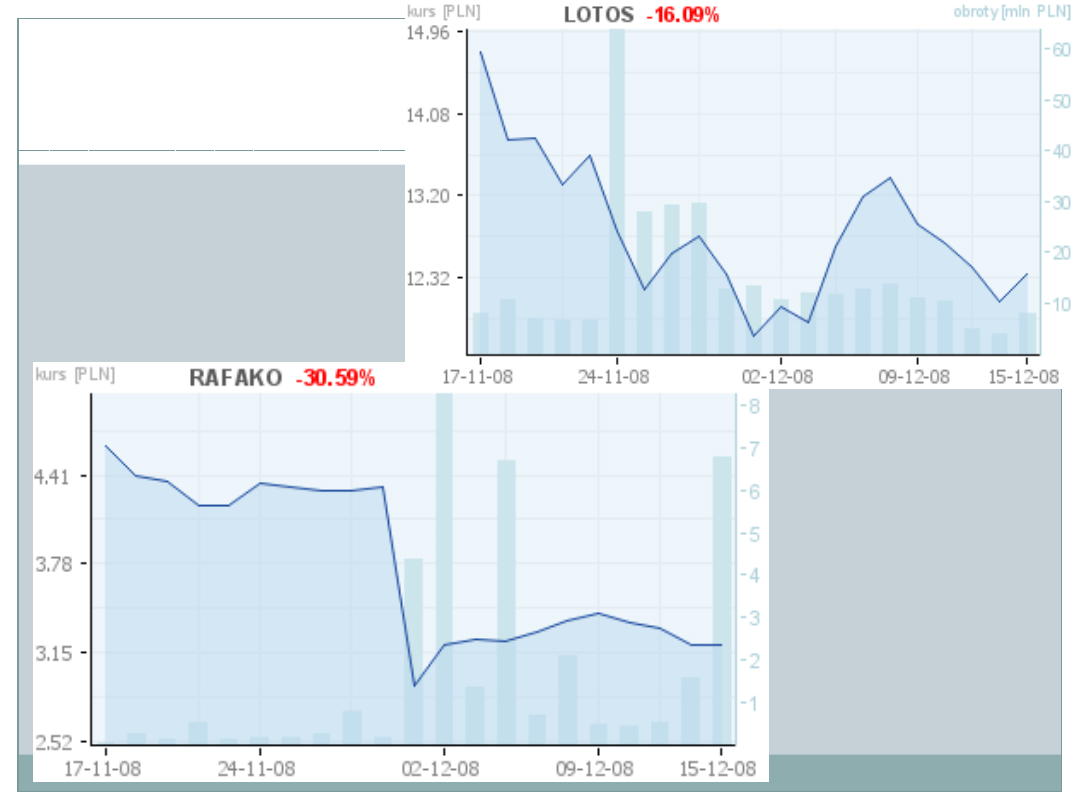

- Lotos - strata na transakcjach zabezpieczających na poziomie 95,3 mln zł. Łączny

wpływ osłabienia się złotówki na wyniki spółki szacowany jest na poziomie - 277 mln

zł.

- Ciech - na skutek tylko części transakcji opcyjnych, spółka zaksięgowała stratę w

wysokości ponad 100 mln zł. Jednocześnie Ciech obniżył prognozę zysku netto o

blisko 200 milionów.

- Zakłady Magnezytowe Ropczyce są w jeszcze gorszej sytuacji- Bank Millennium

wypowiedział firmie umowę i domaga się zapłaty 19,5 mln zł z tytułu opcji.

- Zależna od Rafako firma Elwo ma do rozliczenia opcje i kontrakty forward o

wartości 150 milionów euro. Elwo zawarło umowy z bankami Millennium, Fortis,

ING, Pekao. Ostania z nich wygasa w czerwcu 2012. Zarząd Rafako ocenia, że

zawarte przez spółkę zależną transakcje mogą potencjalnie stanowić źródło

istotnych zobowiązań tej spółki oraz negatywnie wpłynąć na skonsolidowane wyniki

finansowe całej grupy.

- W podobnych sytuacjach są m.in.. Police, Puławy, Erbud czy PPWK, Sfinks Polska

SA.

Zdaniem organizacji przedsiębiorców to wierzchołek góry lodowej, bo w całej

gospodarce działa ok. 2 mln firm, a na giełdzie notowanych jest niespełna 400.

Ostrzegają, że upaść

może tysiące firm.

Z powodu ogromnych strat na opcjach spółki

giełdowe zanotowały także bardzo duże

spadki kursu akcji.

Odlewnie drastycznie tną prognozy. Winne

opcje walutowe.

Z 6 do 1 mln zł zysku netto skorygowała swoje prognozy giełdowa

spółka Odlewnie Polskie. Powody korekty to pogorszenie koniunktury i

opcje walutowe. Spółka nie wyklucza kolejnej korekty prognoz.

W lutym Odlewnie zapowiadały 150 mln zł przychodów ze sprzedaży,

8,3 mln zł zysku brutto i 6 mln zł zysku netto. Prognozę przychodów

spółka podtrzymała, ale prognozy zysków brutto i netto ścięła do

poziomu miliona zł. Spółka obniżyła też prognozę nadwyżki finansowej

(zysk netto + amortyzacja) z 10 060 tys. zł do 4 400 tys. Zł. Jak

napisała spółka w komunikacie do głównych przyczyn obniżenia

prognozy wielkości zysku brutto, zysku netto i nadwyżki finansowej

należy zaliczyć negatywne wyniki rozliczeń w ramach zawartych przez

spółkę transakcji z wykorzystaniem instrumentów pochodnych

zabezpieczających ryzyko kursowe. Ze względu na nieprzewidywalny

kurs złotego wobec innych walut zarząd spółki postanowił zamknąć

większość opcji walutowych. Na zamknięcie opcji spółka chce

przeznaczyć środki pozyskane z kredytów bankowych, które będzie

spłacała w długoterminowym okresie. Oferty zamknięcia opcji zostały

wysłane do wszystkich banków. Spółka jest w trakcie negocjacji

warunków zamknięcia opcji walutowych. Z uwagi na obecną ujemną

wycenę opcji ich zamknięcie może skutkować ujemnym wynikiem a co

za tym idzie pogorszeniem wyników za rok bieżący .

Informacje o opcjach wywołały zaniepokojenie rządu, bo

mogą one nie tylko pogrążyć prosperujące firmy, ale

wręcz odbić się negatywnie na i tak już słabnącym

wzroście PKB. Firmy, zamiast inwestować i tworzyć

miejsca pracy, będą spłacać długi wobec banków.

Nastąpi obniżenie dochodów banków, gdy firmy będą

miały problemy z terminowym rozliczaniem

instrumentów pochodnych. Tak więc banki

namawiające firmy do ryzykownych operacji, same

stracą.

Infolinię dla przedsiębiorców, którzy znaleźli

się w trudnej sytuacji w związku z zakupem

opcji walutowych, resort gospodarki

uruchomił 8 grudnia.

Waldemar Pawlak, wicepremier, minister

gospodarki poinformował , że do tej pory

około 100 przedsiębiorców poinformowało o

poniesieniu strat w łącznej wysokości 500

mln zł w związku z opcjami walutowymi.

Komisja Nadzoru Finansowego zwróciła się

do banków o wyjaśnienia i zapowiedziała, że

ok. 15 grudnia poda skalę problemu.

Co najmniej 140 mln zł kosztuje do tej pory polskie

fundusze inwestycyjne i emerytalne załamanie kursów

spółek zaangażowanych w transakcje opcjami.

Fundusze inwestycyjne i emerytalne posiadają pokaźne

pakiety akcji firm, które mają największe problemy z

transakcjami opcjami. Spadek wartości walorów tych

przedsiębiorstw kosztował je już 140 mln zł.

Jednym ze skrajnych przypadków są fundusze Arka,

posiadające ponad 24 proc. udziałów w Rafako. W

poniedziałek notowania tej firmy - po tym jak na koniec

tygodnia poinformowała o skali zaangażowania w opcje

swojej spółki zależnej - spadły o 30 proc., co

"kosztowało" fundusze Arka niemal 24 mln zł.

Najdotkliwsze straty związane ze spadkiem wartości

rynkowej spółek zaangażowanych w opcje poniosło

jednak Pioneer Pekao TFI. Udziały w Rafako (9,9 proc.)

i Ciechu (blisko 19 proc.) stopniały w kilka dni o ponad

45 mln zł.

Z ustaleń "Parkietu" wynika, że w całym regionie Europy

Środkowej i Wschodniej stroną głośnych ostatnio transakcji

opcyjnych był między innymi J.P. Morgan. Dostarczał produkt

polskim bankom, które dalej oferowały go eksporterom.

Wiemy, że drugą stroną umowy opcyjnej, jaką zawarł Ciech,

jest J.P. Morgan, a polski bank był jedynie kimś w rodzaju

pośrednika.

Domysły te zostały w zeszłym tygodniu potwierdzone przez

przedstawicieli banku JP Morgan. Dostarczał on opcje

polskim bankom, zwłaszcza Bankowi Millennium.

Niedawno J.P. Morgan wsławił się na naszym rynku raportami

dotyczącymi złotego oraz stanu polskiej gospodarki.

Sprawa opcji walutowych pokazuje, jak niska

jest świadomość mechanizmów związanych z

rynkiem walutowym. Naruszono granicę

pomiędzy zwykłym zabezpieczaniem

wpływów przedsiębiorstwa a spekulacją.

Kilkadziesiąt groszy na EUR/PLN oznacza dość często

kilkaset tysięcy złotych, a nawet kilkanaście milionów w

przypadku dużych firm. Patrząc na doniesienia mediów,

można domniemywać, że skala problemu jest dość duża

(zwłaszcza, że trudno jest określić sytuację w spółkach

pozagiełdowych).

W przypadku niektórych firm może to oznaczać

bankructwo, albo drastyczne ograniczenie dotychczasowej

działalności. Cała sprawa ma też drugie dno. Jest nim

utrata zaufania do instytucji finansowych, które będzie

bardzo trudno odzyskać. Niesie jednak ze sobą pewną

naukę, że warto inwestować w finansową edukację bądź

dobrego doradcę.

Komunikat Komisji Nadzoru

Finansowego.

Dnia 17 grudnia 2008r. pojawił się na

stronie KNF-u komunikat w sprawie wpływu

walutowych instrumentów pochodnych na

banki i spółki publiczne.

W związku z informacjami o negatywnym wpływie

walutowych instrumentów pochodnych na wyniki finansowe

przedsiębiorstw, Urząd KNF podjął działania, mające na celu

uzyskanie od banków nadzorowanych przez KNF oraz

wszystkich emitentów, których akcje są dopuszczone do

obrotu na rynku regulowanym, informacji o ewentualnych

stratach wynikających z zaangażowania w instrumenty

pochodne. Na podstawie pozyskanych danych można

stwierdzić, że sprawa walutowych instrumentów pochodnych,

a w szczególności opcji, nie zagraża obecnie stabilności

banków i innych podmiotów sektora finansowego w Polsce.

Komunikat Komisji Nadzoru Finansowego -

c.d.

Mechanizm

Mechanizm

Firmy eksportujące wystawiają się na niebezpieczeństwa związane z

ryzykiem wahań kursowych. Przedsiębiorstwo prowadzące działalność eksportową

ponosi zazwyczaj koszty w walucie krajowej natomiast przychody posiada w obcej

walucie, co w naturalny sposób otwiera firmie długą pozycję w walucie obcej i czyni

ją wrażliwą na spadek kursu walutowego. W związku z tym coraz więcej z

eksporterów, w tym także mniejszych stosuje specjalistyczne zabezpieczenia przed

niekorzystnym kursem walutowym poprzez wykorzystywanie instrumentów

finansowych, oferowanych m.in. przez banki. Najbardziej popularne jest

zastosowanie transakcji forward, która jest transakcją zabezpieczającą prowadzącą

do uniezależnienia dochodów firm od wahań kursu walutowego. Często firmy, chcąc

uzyskać korzystniejszą dla siebie (w porównaniu z transakcją forward)

charakterystykę wypłat w spodziewanym przez nie przedziale kursu walutowego

stosują strategie opcyjnie, w których koszty długich pozycji opcyjnych są

niwelowane za pomocą wystawiania przez firmy opcji o innych parametrach.

Dążenie do zredukowania kosztów do zera prowadzi do sytuacji, w których

wystawione opcje mogą przynieść znacznie większe zobowiązania firmy na rzecz

banku. Najczęściej firmy zakładają, że tak niekorzystne dla nich zmiany kursu

walutowego nie maja szans zaistnieć. Taki sposób myślenia niejednokrotnie

prowadzi do zajęcia przez firmę pozycji spekulacyjnej. Powszechne przekonanie o

stałej aprecjacji złotego zwiększyło skłonność do spekulowania na rynku walutowym.

Dlatego KNF zwracała uwagę poprzez publikowane raporty, że istnieje ryzyko

odwrócenia trendu umacniania się polskiej waluty.

Komunikat Komisji Nadzoru Finansowego -

c.d.

Sektor bankowy

Sektor bankowy

Ocena ryzyka z tytułu transakcji pochodnych kursu walutowego w

systemie bankowym uwzględnia skalę zaangażowania banków w tego

typu transakcje, ryzyko kredytowe i zasady jego akceptacji przez banki,

ryzyko reputacyjne i prawne, a także działania restrukturyzacyjne podjęte

przez banki. Z informacji uzyskanych od banków znacząco

zaangażowanych w transakcje na instrumentach pochodnych zawierane z

podmiotami niefinansowymi wynika, że obecny poziom ekspozycji

kredytowej z tytułu transakcji opcyjnych z klientami nie stanowi

zagrożenia stabilności i wypłacalności sektora bankowego. Łączna kwota

odpisów/strat banków nie powinna przekroczyć 10–15 % kwoty

negatywnej dla klientów wyceny transakcji opcyjnych, wstępnie

szacowanej na około 5,5mld zł, przy założeniu utrzymania obecnego

poziomu kursów walut obcych. Nie oznacza to rzeczywistych strat

przedsiębiorstw w tej samej wielkości, ponieważ duża część zobowiązań

zostanie pokryta zwiększonymi przychodami firm z realnych, wyrażonych

w walutach obcych, transakcji. Osłabienie złotego zwiększa negatywną

wycenę transakcji opcyjnych, ale także wartość przychodów

przedsiębiorstw.

Komunikat Komisji Nadzoru Finansowego -

c.d.

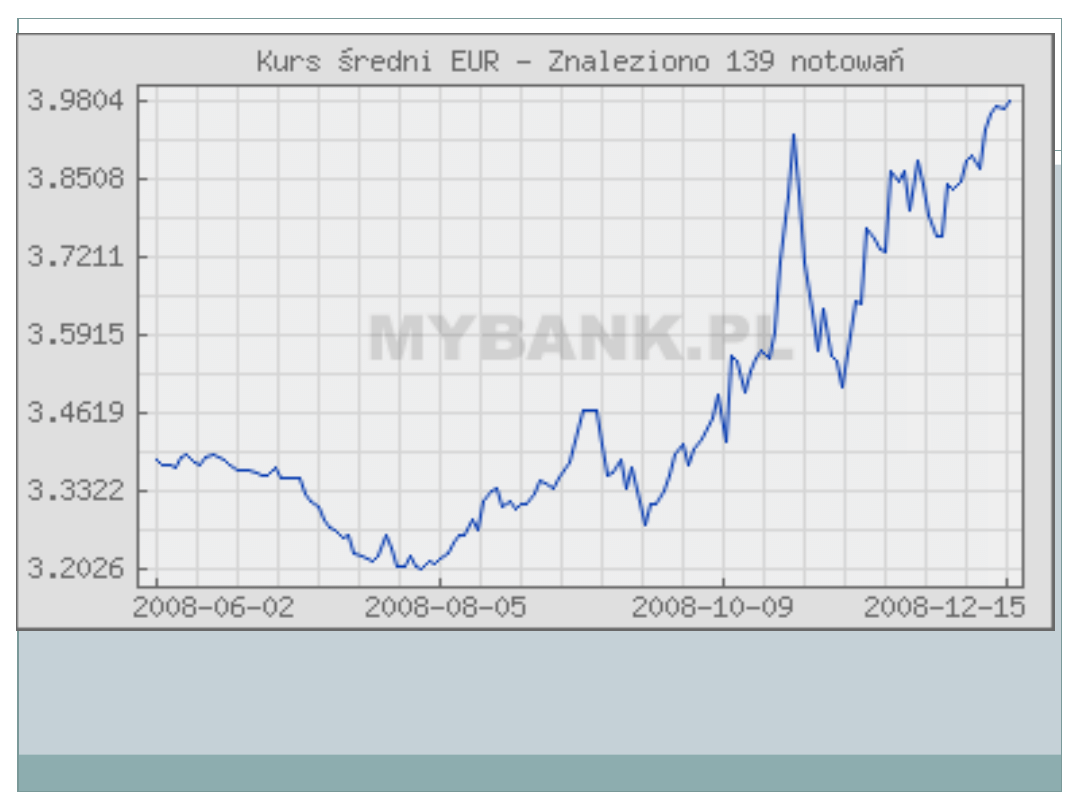

W pierwszej połowie 2008 roku złoty umacniał się względem euro i

dolara. Mimo okresowych wahnięć i stabilizacji trend ten utrzymywał

się do połowy lipca. Zmiana nastąpiła w drugiej połowie roku. W

okresie od 15 lipca do 15 września cena dolara wzrosła wtedy o

prawie 0,4 zł a euro o ponad 0,20 zł. Najbardziej dynamiczny wzrost

tych walut w stosunku do złotego odnotowano pomiędzy drugą

połową września i druga połową października. Po tym okresie nastąpił

najszybszy w drugiej połowie roku spadek wartości dolara i euro w

stosunku do złotego. Okres spadkowy trwał krótko i nastąpiło po nim

ponowne osłabianie się złotego. Trend deprecjacji złotego względem

dolara i euro utrzymuje się.

Komunikat Komisji Nadzoru Finansowego -

c.d.

Wielkość zobowiązań wobec banku, a tym samym wielkość ekspozycji

kredytowej banku na danego klienta zmienia się, w zależności od aktualnych

parametrów rynkowych. Osłabienie lub umocnieni się złotego może mieć

wpływ – negatywny lub pozytywny – na wielkość odpisów, a w konsekwencji

na wyniki finansowe banków. Wpływ obecnych ekspozycji z tytułu walutowych

transakcji pochodnych na wyniki banków może nastąpić poprzez:

• niewykonanie zobowiązania przez klientów z tytułu rozliczenia transakcji

pochodnych (odpis na utratę wartości),

• niewykonanie innych zobowiązań kredytowych przez klientów, których

sytuacja finansowa uległa pogorszeniu w wyniku negatywnych skutków

spekulacyjnych transakcji pochodnych,

• pogorszenie się w wyniku negatywnych skutków spekulacyjnych transakcji

pochodnych sytuacji finansowej klientów, których standing finansowy będzie

istotnie gorszy i dla których prawdopodobieństwo niewykonania zobowiązań

wzrośnie.

Komunikat Komisji Nadzoru Finansowego -

c.d.

Z analizy danych przeprowadzonej przez Urząd KNF wynika, iż:

Z analizy danych przeprowadzonej przez Urząd KNF wynika, iż:

•· część transakcji na instrumentach pochodnych, zawieranych przez podmioty

niefinansowe miała charakter spekulacyjny – zawieranie przez firmy transakcji

o nominale przewyższającym ich przychody z eksportu doprowadziło do

powstania znacznego zobowiązania wobec banków;

•· stosowane przez banki metody gromadzenia i weryfikacji informacji w

zakresie kryteriów uwzględnianych przy akceptacji limitów ekspozycji –

naturalnej ekspozycji i poziomu zaangażowania w transakcje pochodne w

innych bankach nie są w pełni skuteczne,

•· banki stosowały w zdecydowanej większości standardową dokumentację

dodatkowo weryfikowaną przez kancelarie prawne, a część instytucji

wprowadziło zasady wynikające z dyrektywy MiFID mimo braku formalnej

transpozycji,

•· analiza niekorzystnych scenariuszy ryzyka kursu walutowego (stress testy)

była niewystarczająca zarówno w bankach jak i po stronie przedsiębiorstw.

Komunikat Komisji Nadzoru Finansowego -

c.d.

Spółki publiczne

Spółki publiczne

Z odpowiedzi na zapytania skierowane przez Urząd KNF do emitentów

papierów wartościowych dopuszczonych do obrotu na rynku

regulowanym wynika, że stronami transakcji walutowymi

instrumentami pochodnymi jest obecnie lub było w 2008 r. 162

emitentów. Instrumentami finansowymi stosowanymi przez prawie

wszystkich z 162 w/w emitentów były kontrakty forward, jako

podstawowe narzędzie zabezpieczania przed ryzykiem kursowym

płatności z tytułu dostaw w ramach działalności podstawowej.

Zaangażowanie w opcje dotyczy natomiast 99 emitentów i jest

charakterystyczne dla spółek prowadzących działalność eksportową.

W grupie podmiotów zaangażowanych jedynie w kontrakty forward,

zdecydowana większość emitentów (85%) nie poniosła strat z tytułu

kontraktów zrealizowanych w 2008 r. Natomiast w grupie 99

podmiotów, które były lub są zaangażowane w opcje większość spółek

nie poniosła w 2008 r. strat z tytułu zrealizowanych już kontraktów. 35

emitentów wykazało stratę z tego tytułu, a 4 kolejne spółki

zapowiadają ujemną ekspozycję z tytułu opcji realizowanych w grudniu

br.

Komunikat Komisji Nadzoru Finansowego -

c.d.

Łącznie straty wszystkich 35 emitentów z tytułu rozliczonych już opcji

szacowane są na około 155mln zł. Z uwagi na prawdopodobieństwo

ujemnej wyceny zawartych w 2008 roku i nierozliczonych jeszcze opcji

walutowych, ww. grupa 99 emitentów podlegać będzie szczególnemu

nadzorowi KNF w zakresie przekazywania do publicznej wiadomości

informacji na temat wpływu na sytuację finansową wyników

zrealizowanych przez te podmioty z tytułu kontraktów opcyjnych.

Ostateczne dane finansowe dotyczące rozliczonych kontraktów oraz

wycena kontraktów otwartych, będą zaprezentowane przez spółki

publiczne w zaudytowanych raportach rocznych według stanu na dzień

31 grudnia 2008 r. W przypadku wyceny ww. kontraktów na poziomie

mogącym mieć znaczący negatywny wpływ na wyniki finansowe

emitenci zobowiązani będą również zaprezentować te ekspozycje w

raporcie rocznym. W takim przypadku również podmiot uprawniony do

badania sprawozdań finansowych będzie zobligowany do

przedstawienia swojego stanowiska w raporcie z badania

sprawozdania finansowego.

KNF nie opublikuje listy banków i spółek,

które mogą ponieść straty na opcjach!

Podawanie do publicznej wiadomości m.in. informacji poufnej,

czyli takiej, która istotnie może wpłynąć na kurs akcji spółki - co

oznacza, że mogłaby być wykorzystana przy podejmowaniu decyzji

przez racjonalnie działającego inwestora - należy do obowiązków

samej spółki.

Zdaniem KNF, to spółki publiczne powinny w sposób jak

najbardziej rzetelny informować rynek o umowach, które mogą mieć

istotny wpływ na ich sytuację finansową.

5,5 mld zł - słony rachunek polskich firm za

opcje!

17.12.2008r.

Ok. 5,5 mld zł mogą wynosić łączne zobowiązania polskich firm z

tytułu opcji walutowych - ustaliła Komisja Nadzoru Finansowego w

bankach. Ale straty może przynieść tylko część tej kwoty. Nie

potwierdziły się obawy, że straty wyrządzone przez opcje walutowe

mogą iść w dziesiątki miliardów złotych. KNF uważa, że nie stanowią

one zagrożenia dla stabilności i wypłacalności banków. Ale i nie są

małe.

Nadzorca sprawdził banki i blisko 400 spółek notowanych na giełdzie.

Reszta z ok. 2 mln polskich firm jest poza jego zasięgiem. Dzięki

bankowym danym udało się wreszcie oszacować skalę problemu, ale

dokładny poziom realnych strat jest niemożliwy do obliczenia. Podana

w raporcie kwota 5,5 mld zł to całość zobowiązań firm. Część z tej

kwoty, najprawdopodobniej nawet ponad połowa, jest zabezpieczona

przychodami spółek w walutach obcych i jeśli spółki je otrzymają, to

nie poniosą strat. Resztę stanowi spekulacja - czyli zobowiązania, na

które spółki nie mają pokrycia w walutach.

Skąd skomplikowane opcje wzięły się w

Polsce?

Wicepremier i minister gospodarki Waldemar Pawlak powiedział,

że dostarczyły je zagraniczne banki, a nasze były jedynie dilerami

opcji. - To około kilkanaście międzynarodowych instytucji

finansowych, czasem spółki-matki polskich banków - potwierdził

Łukasz Dajnowicz, rzecznik KNF.

Komisja uważa, że najbardziej winne opcyjnej wpadce są przede

wszystkim zarządy firm. Bankom wytyka, że niewystarczająco

przeanalizowały niekorzystne scenariusze kursu walutowego.

BCC apeluje o działania w sprawie

opcji

W związku z opcjami Business Centre Club zwrócił się

do przewodniczącego Komisji Nadzoru Finansowego z

prośbą o zażądanie od wszystkich banków działających

w Polsce pełnej informacji na temat aktualnej wyceny

wszystkich tego typu instrumentów sprzedanych

działającym w kraju firmom oraz wpłynięcie na banki w

taki sposób, by zaniechały restrykcyjnych działań

wobec swoich klientów do czasu sprawdzenia aspektów

prawnych problemu. BCC chce również ustanowienia

gwarancji rządowych dla tego typu ryzyka na czas

trwania kryzysu walutowego oraz uwzględnienia skali

tego ryzyka przy symulacjach różnych poziomów

sztywnego kursu EURO/PLN.

Pierwsze bankructwa z powodu opcji!

Elwo, producent elektrofiltrów z grupy kapitałowej

, złożyła

30 grudnia 2007 wniosek o upadłość - wynika z informacji

"Parkietu". Firma straciła płynność, ponieważ ING Bank Śląski,

jeden z czterech banków, z którymi zawarła umowy opcji

walutowych, zerwał współpracę i zajął jej rachunki, na których

znajdowało się 14 mln zł w gotówce i papierach wartościowych.

Zdaniem ekspertów, kolejne bankructwa przedsiębiorstw uwikłanych

w opcje walutowe to tylko kwestia czasu. Mimo zachęt, a nawet

gróźb rządu, w wielu przypadkach banki nie będą skłonne iść na

ugodę. Wybiorą rozwiązania najkorzystniejsze dla siebie pod

względem finansowym, nawet gdyby to miało oznaczać upadłość

niektórych ich klientów. Jak pisał wcześniej "Parkiet" problem opcji

walutowych dotyczy setek polskich firm. Gdyby dziś miały

uregulować wszystkie zobowiązania z tego tytułu, musiałyby

wysupłać około 10 mld zł.

Źródło

• „

Parkiet”

•„Gazeta Wyborcza”

• www.knf.gov.pl

• www.mybank.pl

• www.finanse.egospodarka.pl

DZIĘKUJEMY

Sylwia Kopania

Aleksandra Krześniak

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

opcje walutowe

Opcje walutowe zerokosztowe w Polsce

Wyklad VI. OPCJE WALUTOWE

S Antkiewicz WSB opcje walutowe

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

Systemy walutowe po II wojnie światowej

unia gospodarcza i walutowa

Międzynarodowy Fundusz Walutowy

Opcje

OPCJE NA AKCJE

7 Ceny międzynarodowe trems of trade Międzynarodowe rynki walutowe

Rynek walutowy

Międzynarodowy system walutowy 2

Ćwiczenia 9 Kryzysy walutowe i finansowe

więcej podobnych podstron