System podatkowy

System podatkowy Polski

System podatkowy to ogół przepisów prawnych oraz

instytucji finansowych w zakresie podatków w

danym kraju.

System podatkowy reguluje funkcjonowanie

wszystkich podatków w Polsce, zarówno podatków

zasilających budżet państwa jak i podatków

zasilających budżet jednostek samorządu

terytorialnego.

Pojęcie, cechy, funkcje podatku

Podatek

jest świadczeniem pieniężnym, ogólnym,

zasadniczym, bezzwrotnym i nieodpłatnym,

jednostronnie ustalonym i pobieranym przez

państwo od określonego podmiotu gospodarczego

(H. Renigov)

Podatki

są świadczeniami na rzecz państwa,

nieodpłatnymi, bezzwrotnymi, jednostronnie

określonymi i mającymi charakter ogólny (L.

Kurowski)

Podatki rozumiane są jako danina na rzecz państwa.

Cechy podatku:

a)

Przymusowość

b)

Bezzwrotność

c)

Nieodpłatność

d)

Ogólność

Podatkiem

nazywa się publicznoprawne

przymusowe, bezzwrotne, nieodpłatne, ogólne

świadczenie pieniężne pobierane przez państwo lub

jednostki samorządu terytorialnego na podstawie

obowiązujących przepisów prawa.

Dla wyraźnego rozróżnienia należy wskazać, że

opłata

to z kolei świadczenie pieniężne,

przymusowe, bezzwrotne, odpłatne ustalane

jednostronnie i pobierane przez władze publiczne z

tytułu określonych czynności urzędowych i usług

jednostek sektora publicznego.

Ustawa z dnia 29.08.1997 Ordynacja podatkowa. Dz. U. Nr 137, poz. 926 z

późniejszymi zmianami, art. 6

Definicja podatku wskazuje na jego cechy, tj.:

• publicznoprawny charakter

, który oznacza, że

podatki są narzędziem przysługującym państwu i jego

organom,

• przymusowy charakter

, który oznacza, że istnieje

przymus płacenia podatków na rzecz państwa, co

przejawia się tym, że państwu przysługują określone

narzędzia ściągania podatków nawet wbrew woli

podatnika,

• bezzwrotny charakter

, który oznacza, że

odprowadzony podatek nie podlega zwrotowi,

• nieodpłatny charakter

, który oznacza, że podatek

jest świadczeniem nieekwiwalentnym, jednostronnym, a

podmiot, który płaci podatki nie uzyskuje bezpośrednio

żadnego świadczenia wzajemnego,

• ogólny charakter

, który oznacza, że wszystkie

podmioty, które spełniają określone prawem warunki,

podlegają opodatkowaniu na takich samych zasadach,

• pieniężny charakter

, który oznacza, że podatek jest

odprowadzony w formie pieniężnej, co jest cechą

współczesną, ponieważ w historii stosowane były

praktyki pobierania podatków w naturze.

W literaturze wymienia się trzy najważniejsze funkcje

podatków, tj.

:

• funkcja fiskalna

(dochodowa), która mówi, że podatki są

nakładane przede wszystkim po to, aby dostarczać dochodów

budżetowych, ponieważ uważa się, że podatki stanowią

podstawowe źródło finansowania działalności państwa,

• funkcja regulacyjna

, która polega na oddziaływaniu

poprzez podatki na dochody, jakie otrzymują do dyspozycji

podmioty działające na rynku,

• funkcja stymulacyjna

, która oznacza wykorzystywanie

podatków do prowokowania podmiotów do podejmowania lub

zaniechania określonych działań (stymulowania działalności

gospodarczej).

- Specjalne Strefy Ekonomiczne,

- Ulgi inwestycyjne,

- Czasowe zwolnienia podatkowe,

- Ulgi podatkowe

A. Majchrzycka-Guzowska: Finanse i prawo finansowe. Wydawnictwa Prawnicze PWN, Warszawa, 1999, s. 95-97

Elementy konstrukcji podatku

1. Podmiot podatku

a) Czynny to państwo stanowiące prawo podatkowe.

b) Bierny to:

-

Podatnik

– osoba fizyczna lub prawna

ponosząca ciężar podatku.

-

Płatnik

– osoba obowiązana do obliczenia i

pobrania podatku od podatnika i wpłacenie go

na właściwy rachunek.

-

Inkasent

– osoba obowiązana do pobrania

podatku i do wpłacenia go na własciwy

rachunek organu podatkoweg.

2.

Przedmiot podatku

– to rzecz lub zdarzenie, które

w myśl ustawy wiąże się z powstaniem obowiązku

podatkowego.

3.

Podstawa opodatkowania

– to wielkość zależna

od wartości przedmiotu opodatkowania. Może być

wyrażona w pieniądzu np. przychód lub w

jednostkach naturalnych np. opodatkowanie

gruntów rolnych.

4.

Źródło opodatkowania

– to wartość, od której

podatek zostaje faktycznie zapłacony np. dochód

podatnika.

5.

Stawka podatkowa

– to współczynniki określające

wysokość podatku w stosunku do podstawy

opodatkowania.

- Stawki podatkowe kwotowe

- Stawki podatkowe procentowe

6.

Skala podatkowa

– tabelaryczne zestawienie

skal podatkowych.

- Skala liniowa

- Skala progresywna

Podatki mogą być klasyfikowane według wielu kryteriów, z

których najbardziej znanymi są:

• kryterium przedmiotowe, w ramach którego wyróżnia się:

– podatki dochodowe

, których podstawą ustalania jest osiągany

dochód, rozumiany jako różnica między przychodami a kosztami

ich uzyskania,

– podatki przychodowe

, których podstawą są realizowane

przychody,

– podatki majątkowe

, których podstawą może być posiadany

majątek lub jego przyrost,

– podatki od wydatków

(konsumpcji), których podstawą jest

wielkość konsumpcji określonego dobra,

• kryterium związku osoby podatnika z ciężarem podatkowym

oraz możliwości przerzucenia ciężaru podatkowego na inne

podmioty, w ramach którego wyróżnia się

:

– podatki bezpośrednie

, gdzie istnieje ścisły związek między

podatkiem i osobą podatnika, a ciężar podatkowy jest trudny do

przesunięcia na inny podmiot,

– podatki pośrednie

, gdzie nie istnieje ścisły związek między

podatkiem i osobą podatnika, a ciężar podatkowy jest stosunkowo

łatwy do przesunięcia na inny podmiot.

S. Owsiak: Finanse publiczne. Teoria i praktyka. Wydawnictwo Naukowe PWN,

Warszawa, 2005, s. 174-176

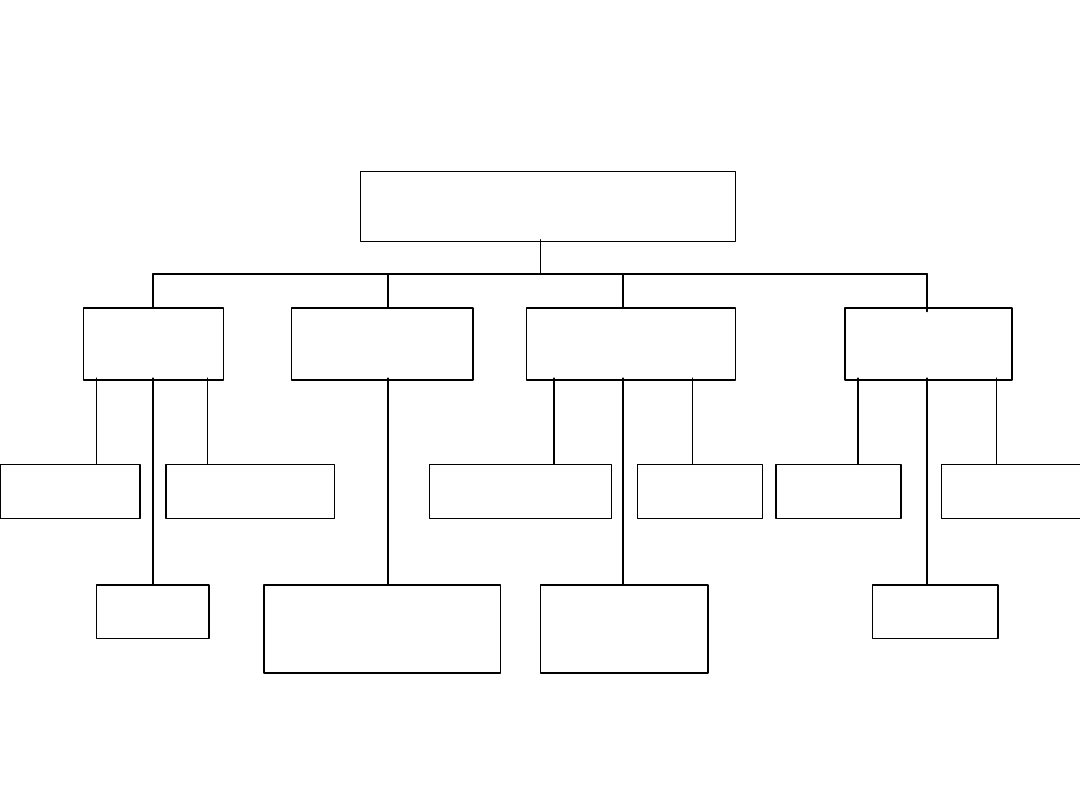

Klasyfikacja podatków

1. Ze względu na kryterium przedmiotowe:

a) Podatki majątkowe:

-

Podatek od nieruchomości

-

Podatek od spadków i darowizn

b)

Podatki przychodowe

– całość przychodów bez

potracenia kosztów

-

Podatek od towarów i usług

c)

Podatki dochodowe

-

Podatek dochodowy od osób prawnych

-

Podatek dochodowy od osób fizycznych

d)

Podatki konsumpcyjne

-

Akcyza

2. Ze względu na budżet uprawniony do

otrzymania podatku

a)

Podatki budżetu państwa

- Podatek dochodowy od osób fizycznych

- Podatek dochodowy od osób prawnych

- VAT i akcyza

b)

Podatki budżetów samorządowych

- Podatek rolny

- Podatek leśny

- Podatek od nieruchomości

- Podatek od spadków i darowizn

- Inne

3. Ze względu na przerzucalność podatku

a) Podatki bezpośrednie

- Podatek dochodowy od osób fizycznych

- Podatek od nieruchomości

b)

Podatki pośrednie

- VAT i akcyza

Podatek jako narzędzie pozyskiwania dochodów

budżetowych należy odróżnić od obowiązku i

zobowiązania podatkowego, które są pojęciami

technicznymi, wynikającymi z regulacji prawnych.

Obowiązek podatkowy

to wynikająca z przepisów

podatkowych nieskonkretyzowana powinność

przymusowego świadczenia pieniężnego w związku z

zaistnieniem zdarzenia określonego w tych przepisach,

natomiast

zobowiązanie podatkowe

to wynikające z

obowiązku podatkowego zobowiązanie podatnika do

zapłaty na rzecz Skarbu Państwa lub jednostki

samorządu terytorialnego podatku w wysokości,

terminie i miejscu określonym w przepisach

podatkowych.

Ustawa z dnia 29.08.1997 Ordynacja podatkowa. Dz. U. Nr 137, poz. 926 z

późniejszymi zmianami, art. 4-5

Zasady podatkowe

Są postulatami nauki, określającymi warunki, jakim powinien

odpowiadać poprawnie zbudowany system podatkowy i

poszczególne podatki. Zasady podatkowe nie tworzą

zamkniętego katalogu, a poszczególne ich zestawy budowane

są według cech, które w opinii zajmujących się nimi autorów

wydaje się być najważniejsze.

Zasady podatkowe charakteryzują się historyczną zmiennością.

W procesie rozwoju jedne z nich mogą zanikać, a na ich

miejsce mogą pojawić się inne. Może się zmienić również treść

sformułowanych zasad.

Po raz pierwszy zasady podatkowe zostały usystematyzowane

w literaturze przedmiotu przez

Adama Smitha

w drugiej połowie

XVIIIw. Zaliczył on do nich:

zasadę równości, pewności,

dogodności i taniości podatku.

W latach 70 XIX w. pojawiły się nowe poglądy na temat

roli i

miejsca podatków w systemie gospodarczym.

Adolf Wagner

– rozbudował katalog zasad

podatkowych i

podzielił je na kilka grup:

1)

Grupa zasad fiskalnych

- wydajności i elastyczności

podatków,

2)

Grupa zasad technicznych

– zasada pewności,

dogodności i taniości podatku,

Zasady społeczno-polityczne postulowały

sprawiedliwości

społecznej w dziedzinie opodatkowania, rozumiana

jako

powszechności opodatkowania i łagodzenie obciążeń

podatkowych uboższych warstw ludności.

Roman Rybarski

wyodrębnił (w 1935r.)

zasady

skarbowe i

zasady ekonomiczne.

Zgodnie z zasadami skarbowymi podatek powinien być

wydajny, pewny jako źródło dochodu państwa,

elastyczny oraz dogodny (ze względu na termin i

sposób jego płacenia)

Zgodnie z zasadami ekonomicznymi podatek powinien

jak najmniej szkodzić gospodarce, nie powinien

wyczerpywać zdolności podatkowej, powinien być

tani, pewny i dogodny.

Pisał również o urzeczywistnieniu sprawiedliwości

podatkowej która sprowadza się do powszechności

podatkowej i równości, przy pełnym uwzględnieniu

sytuacji materialnej opodatkowanego.

Przegląd zasad podatkowych

Zasady podatkowe

Fiskalne

Ekonomiczne

Sprawiedliwości

Techniczne

Wydajność

Elastyczność

Stałość

Nienaruszalność

majątku podatników

Zdolność

dochodowa

Powszechność

Równość

Pewność

Dogodność

Taniość

Polityka fiskalna państwa i jej

konsekwencje

Polityka fiskalna

polega na wykorzystywaniu przez

państwo narzędzi podatkowych dla osiągnięcia

określonych z góry zadań społeczno-

gospodarczych. W zależności od zakresu i

intensywności działań podejmowanych przez

państwo można wyróżnić

politykę pasywną lub

aktywną.

Aktywna (dyskrecjonalna) polityka fiskalna polega

na doraźnym podejmowaniu działań w momencie,

gdy zostaną stwierdzone zakłócenia w

gospodarce. Ten rodzaj polityki wiąże się

nierozerwalnie z każdorazową koniecznością

podejmowania działań legislacyjnych,

sankcjonujących wprowadzane zmiany.

Przykładami działań podejmowanych w ramach aktywnej polityki

fiskalnej są

:

• zmiany stawek podatków,

• zmiany podziału transferów z budżetu państwa,

• zmiany wydatków na roboty i inwestycje publiczne.

Tego typu działania nieuchronnie wiążą się z powstawaniem

opóźnień, które mogą mieć charakter

:

• opóźnień rozpoznawczych (diagnostycznych), które związane są

z upływem czasu między pojawieniem się problemu a jego

rozpoznaniem,

• opóźnień administracyjnych (reakcji, decyzyjnych), które

związane są z upływem czasu między rozpoznaniem problemu a

podjęciem decyzji dotyczących sposobu rozwiązania problemu,

• opóźnień wdrożeniowych, związanych z upływem czasu między

wyborem metod rozwiązania problemu a podjęciem faktycznych

działań na rzecz jego rozwiązania, wdrożeniem w praktyce,

• opóźnień operacyjnych, które związane są z upływem czasu

między wdrożeniem działań korekcyjnych a zaistnieniem ich

skutków.

[5

B. Winiarski (red.): Polityka gospodarcza. Wydawnictwo Naukowe PWN, Warszawa, 2004, s.

459

[6] Opracowanie własne na podstawie D. Kamerschen, R. McKenzie, C. Nardinelli: Ekonomia.

Fundacja Gospodarcza NSZZ „Solidarność”, Gdańsk, 1991, s. 323-324 oraz R. Milewski

(red.): Podstawy ekonomii. Wydawnictwo Naukowe PWN, Warszawa, 2003, s. 439

Alternatywą dla aktywnej polityki fiskalnej jest pasywna polityka

fiskalna, która bazuje na narzędziach cechujących się

automatyzmem reagowania na zmieniającą się sytuację

gospodarczą. Narzędzia te nazywane są automatycznymi

stabilizatorami koniunktury lub automatycznymi stabilizatorami

fiskalnymi. Ich uruchomienie nie wymaga podejmowania

odrębnej decyzji, a siła działania jest zależna od siły zmian

gospodarczych. Do tej grupy narzędzi zalicza się dochody

budżetowe (a w szczególności podatki) lub wydatki budżetowe,

które podnoszą całkowite planowane wydatki w okresach recesji

i obniżają je w okresach ekonomicznej ekspansji[7].

W tej grupie narzędzi wskazać można[8]:

• podatki dochodowe od osób fizycznych,

• podatki dochodowe od osób prawnych,

• zasiłki dla bezrobotnych,

• zasiłki socjalne,

• podatki pośrednie.

[7] D. Kamerschen, R. McKenzie, C. Nardinelli: Ekonomia, op.cit., s. 324

[8] Na podstawie D. Kamerschen, R. McKenzie, C. Nardinelli: Ekonomia, op.cit., s.

324 oraz R. Milewski (red.): Podstawy…, op.cit., s. 441

Niestety, automatyczne stabilizatory nie są

narzędziami wolnymi od wad. Po pierwsze,

mechaniczny charakter reakcji sprawia, że tego typu

instrumenty są bezużyteczne w obliczu problemów o

charakterze strukturalnym. Po drugie, działanie

tych narzędzi ma wyłącznie charakter zachowawczy

a nie rozwojowy, przez co nie mogą one być

wykorzystywane do pobudzania gospodarki.

Polityka fiskalna i nakładanie podatków są

zjawiskami bardzo drażliwymi społecznie, ponieważ

najczęściej rodzą sprzeciw podmiotów obciążanych.

Oznacza to, że władze muszą bardzo ostrożnie

podchodzić do kwestii stawek podatkowych, aby nie

przekroczyć granicy, za którą podmioty będą

uciekały przed podatkami.

Przyczyny ucieczki przed podatkami mogą być różne[9]:

• etyczne

, wynikające z braku zaufania do państwa jako

organizacji, która kieruje się pewnymi normami, np. państwa,

które łamią prawa człowieka są postrzegane jako nieetyczne,

• polityczne

, wynikające z braku akceptacji dla władzy jako

reprezentującej określoną frakcję polityczną,

• ekonomiczne

, związane z brakiem możliwości przerzucenia

ciężaru podatkowego,[10]

• techniczne

, związane z wysokim stopniem skomplikowania

systemu podatkowego.

Ze względu na zgodność podejmowanych czynności z

obowiązującymi przepisami prawa można wyróżnić unikanie

podatku, czyli powstrzymywanie się przed dokonywaniem

czynności, które wywołują powstanie obowiązku

podatkowego, które ma charakter legalny, oraz oszustwo

podatkowe czyli złamanie prawa w celu ucieczki przed

podatkiem.

[9] Na podstawie P. Gaudemet: Finanse publiczne. PWE, Warszawa, 2000, s. 575-582

[10] Przerzucanie podatków może następować w przód i polega wówczas na podnoszeniu cen

towarów i usług dla nabywców, bądź w tył poprzez obniżanie kosztów produkcji. S. Owsiak:

Finanse publiczne. Teoria i praktyka. Wydawnictwo Naukowe PWN, Warszawa, 2005, s. 210-

211

Unikanie podatku może przybierać postać:

• unikania nałożenia podatku, czyli powstrzymywania

się przed dokonywaniem czynności, z którymi wiąże

się nałożenie podatku,

• unikania uiszczenia podatku, czyli poszukiwania

legalnych sposobów na niepłacenie podatków, np.

poprzez przenoszenie siedziby podmiotu do tzw.

rajów podatkowych.

Oszustwa podatkowe mogą z kolei mieć postać[11]:

• zatajenia materialnego, czyli ukrywania faktu

powstania przedmiotu opodatkowania,

• zatajenia rachunkowego, czyli wykazywania danych

rachunkowych niezgodnych ze stanem faktycznym,

• fałszywego zakwalifikowania, które polega na

modyfikowaniu danych i zatajaniu tym sposobem

rzeczywistej sytuacji podatnika.

[11] S. Owsiak: Finanse publiczne. Teoria i praktyka. Wydawnictwo

Naukowe PWN, Warszawa, 2005, s. 213

Opodatkowanie wpływa również na sytuację

podmiotów działających na rynku ograniczając ich

możliwości konsumpcji czyli wpływa na popyt, jak

i na podaż. Opodatkowanie oddziałuje także na

poziom oszczędności i inwestycji. Oddziaływanie

to może mieć charakter pozytywny, kiedy w

systemie podatkowym są zapewnione ulgi i

zwolnienia dla inwestorów i oszczędzających, jak i

negatywny, kiedy państwo prowadzi politykę

restrykcyjną i nakłada podatki na dochody

kapitałowe.

Podatki są narzędziem redystrybucji dochodów i

również w tym kontekście wpływają na sytuację

gospodarstw domowych.

Wśród skutków polityki fiskalnej wymienić można

również:

• wystąpienie tzw. „hamulca fiskalnego”, kiedy

państwo stosuje zbyt dużą restrykcyjność po

stronie wydatków w okresie ożywienia,

• działanie mnożnika wydatków publicznych, kiedy

przyrostowi jednostki pieniężnej wydatków

publicznych towarzyszy szybszy wzrost dochodu

narodowego,

• wystąpienie tzw. „paradoksu niezrównoważonego

budżetu”, kiedy następuje zwiększenie deficytu

budżetowego, wynikające ze zmniejszenia

podatków, w celu ożywienia gospodarki.

Celem, jaki stawiają sobie współczesne państwa,

jest osiągnięcie neutralności podatkowej, przez

którą rozumie się podejmowanie decyzji

gospodarczych i konsumpcyjnych tak, jakby podatki

nie istniały. Stan taki jest możliwy do osiągnięcia,

jeżeli zostaną spełnione następujące warunki[12]:

• minimalizacja obciążeń podatkowych,

• preferowanie podatków o stawkach stałych,

• preferowanie podatków pośrednich,

• eliminacja ulg i zwolnień podatkowych,

• powszechność opodatkowania,

• minimalizacja obciążeń podatkowych od dochodów z

kapitału,

• minimalizacja obciążeń podatkowych od dochodów

przedsiębiorców,

• poprawa ściągalności podatków.

[12] S. Owsiak: Podstawy nauki…, op.cit., s. 292

Tylko łączne ich spełnienie pozwala na stworzenie

takich zasad opodatkowania, że podmioty działające

na rynku nie kierują się w swoich wyborach

wielkością obciążeń podatkowych, ponieważ traktują

je jako element ceny. Wypływające z warunków

neutralności podatkowej wnioski powszechności,

przewidywalności, dogodności i taniości przekładają

się na cechy dobrego systemu podatkowego, które

opracował A. Smith.[13] Realizacja tych cech

sprawia, że system podatkowy i podatki są bardziej

akceptowane przez społeczeństwo.

[13] R. Milewski (red.): Podstawy…, op.cit., s. 429

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

plan wykladow, systemy podatkowe

Ekonomia pracy wykład klin podatkowy, płaca minimlana, system negocjacji WW

system podatkowy-wykład (5 str), RACHUNKOWOŚĆ, Rachunkowość

system podatkowy -praca na zaliczenie, Wykłady rachunkowość bankowość

POLSKI SYSTEM PODATKOWY - WYKLADY, podatki

Ekonomia pracy wykład klin podatkowy, płaca minimlana, system negocjacji

polski system podatkowy wyklady Nieznany

wyklad 7 renta ekonomiczna a system podatkowy w rolnictwie polskim

Wykład4 systemy i urządzenia teletransmisyjne

System podatkowy w Polsce

Wykład9 Systemy bezprzewodowe

Wykład 3 System finansowy

SYSTEM PODATKOWY W POLSCE 2

System podatkowy Malty ppt

WYKŁAD 1 SYSTEM BANKOWY

egzamin systemy podatkowe4, systemy podatkowe

zagadn do zalicz - wsb, WSB Chorzów, SYSTEMY PODATKOWE TESTY

więcej podobnych podstron