Podstawy

Ekonomii (2)

Sektory w gospodarce narodowej

Podmioty w gospodarce narodowej

Wzrost i rozwój gospodarczy

Gospodarka narodowa - całokształt działalności

gospodarczej prowadzonej na terytorium danego państwa.

3

Gospodarka narodowa dzieli się na pięć sektorów:

Sektor pierwszy - zalicza się do niego: rolnictwo, leśnictwo,

rybołówstwo.

rolnictwo zajmuje się wytwarzaniem żywności do

bezpośredniego spożycia oraz surowców do przetwarzania

w przemyśle, głównie spożywczym i włókienniczym.

Działalnością rolniczą jest rybactwo, czyli pozyskiwanie ryb

ze stawów hodowlanych.

leśnictwo obejmuje: prace związane z zalesieniem i

pielęgnacją drzew, ochroną lasów, pozyskiwaniem drewna

i innych surowców z lasu.

rybołówstwo zajmuje się pozyskiwaniem ryb z mórz i

oceanów, a także z rzek i jezior.

Sektory gospodarki narodowej

4

Sektor drugi - zalicza się do niego przemysł

wydobywczy: górnictwo i przetwórczy oraz

budownictwo.

przemysł zajmuje się wydobywaniem surowców

mineralnych (przemysł wydobywczy) oraz ich

przetwarzaniem (przemysł przetwórczy).

budownictwo obejmuje prace związane z

projektowaniem i wznoszeniem budowli, a także z

konserwacją istniejących obiektów, m.in. budynków,

urządzeń wodnych, kanalizacyjnych, dróg, mostów.

Sektory gospodarki narodowej

5

Sektor trzeci - zalicza się do niego usługi:

transport, łączność, gospodarkę komunalną i

mieszkaniową, oraz handel.

Sektor czwarty - zalicza się do niego finanse,

ubezpieczenia, marketing i reklamę oraz obrót

nieruchomościami.

Sektor piąty - obejmuje ochronę zdrowia,

opiekę społeczną, edukację, badania

naukowe, turystykę i rekreację, administrację

państwową, wymiar sprawiedliwości, policję i

wojsko.

Podmioty w gospodarce narodowej

6

Do grupy podmiotów gospodarujących zalicza się

w Polsce wszystkie jednostki organizacyjne oraz

gospodarstwa domowe.

Podmioty te można klasyfikować z punktu

widzenia pełnionych przez nich funkcji:

gospodarstwa domowe,

przedsiębiorstwa,

Państwo

Wzrost gospodarczy

Wzrost gospodarczy

8

Istnieje kilka definicji wzrostu gospodarczego. Są one następujące:

to długookresowy proces powiększania produkcji dóbr i usług w

danym kraju

to proces zwiększania zasobu dóbr konsumpcyjnych i produkcyjnych

to proces zwiększania zasobów dóbr i usług konsumpcyjnych, a w

szczególności taki wzrost ilościowy, który zapewnia zwiększenie ilości

dobór i usług konsumpcyjnych przypadających na mieszkańca

danego kraju

jest to stałe zwiększanie zdolności danego kraju do produkcji towarów

i usług pożądanych przez ludzi

Zdolności produkcyjne każdej gospodarki zależą

przede wszystkim od ilości i jakości występujących

w niej zasobów naturalnych, majątku trwałego, jak

również od poziomu techniki produkcji oraz poziomu

kwalifikacji pracy (wiedzy teoretycznej i

doświadczenia produkcyjnego).

Miernikami wzrostu gospodarczego są:

9

PKB (produkt krajowy brutto) - jest miarą wielkości produkcji

wytworzonej przez czynniki wytwórcze zlokalizowane na terytorium

danego kraju, niezależnie od tego, kto jest ich właścicielem. Inaczej

mówiąc PKB mierzy wartość produkcji wytworzonej w gospodarce

kraju.

PKB = konsumpcja + inwestycje + wydatki rządowe + eksport

- import

C+I+G+Ex-Im

PNB ( realny produkt narodowy brutto) - jest miernikiem całkowitych

dochodów osiąganych przez obywateli danego kraju, niezależnie od

miejsca świadczenia usług przez czynniki produkcji. Świadczy o ilości

dóbr i usług, na których zakup może pozwolić sobie gospodarka jako

całość.

PNB = konsumpcja + inwestycje + wydatki rządowe + eksport

- import + dochód netto obywateli za granicą

PNB = PKB + Dw

Miernikami wzrostu gospodarczego są:

10

•

PNN (produkt narodowy netto = dochód

narodowy) - oblicza się go poprzez odjęcie

amortyzacji od PNB. Jest to więc ilość pieniądza,

jaką dysponuje gospodarka na wydatki na

dobra i usługi, po dołożeniu odpowiedniej ilości

pieniędzy na sfinansowanie amortyzacji i

utrzymania istniejącego zasobu kapitału na

dotychczasowym poziomie.

•

PNN=PNB - Am

•

PKB per capita - wielkość produktu PKB

przypadająca na jednego mieszkańca.

•

PKB/liczba mieszkańców

Pieniądz

System pieniężno-kredytowy

Pieniądz

12

•

Pieniądz - jest to powszechnie akceptowany towar, za pomocą którego dokonuje się

płatności za dostarczone dobra lub wywiązujemy się z zobowiązań ( D. Begg, S. Fischer, R.

Dornbusch 2003, s. 94)

Pieniądz pełni funkcje :

•

środek wymiany, czyli jest powszechnie rozpoznawalny

Ludzie zamieniają swoje dobra i usługi na pieniądz, a potem używają go do zakupów dóbr i

usług, których potrzebują. Pieniądz spełniający funkcję środka wymiany znajduje

zastosowanie praktycznie we wszystkich czynnościach. Pracownicy wymieniają usługi

czynnika ludzkiego jakim jest praca na pieniądz. Ludzie kupują lub sprzedają dobra w zamian

za pieniądz. Pieniądz dzięki tej funkcji ułatwia handel i sprzyja produkcji społecznej.

Upraszcza proces wymiany w porównaniu z transakcjami barterowymi ( towar za towar) w

gospodarce bezpieniężnej.

•

pieniądz jako miernik wartości, jest on wartością, którą mierzy się wartość dóbr i usług.

•

pieniądz jako środek przechowywania wartości ( tezauryzacji ), można go

wykorzystać do dokonania zakupów w przyszłości. Dana osoba może przechowywać

pieniądze i użyć ich później, aby dokonać jakiejś transakcji. Funkcja przechowywania wartości

( tezauryzacja ) związana jest ze stabilnością pieniądza. Środkiem przechowywania wartości

mogą być domy, kolekcje znaczków pocztowych a także oprocentowane wkłady w bankach.

Wartość pieniądza w czasie.

Wybrane pojęcia

13

Depozyt – suma przechowywana w banku.

Kredyt - jest to forma odstąpienia dłużnikowi przez wierzyciela określonej

wartości pieniężnej, bądź w towarze na zasadzie zwrotu w określonej sumie

i w określonym terminie.

Rezerwy – ilość pieniędzy pozwalająca dokonać natychmiastowych wypłat

na żądanie właścicieli wkładu (NBP).

Stopa rezerw – jest to stosunek rezerw do wkładów.

Podaż pieniądza – całkowita wartość znajdujących się w obiegu zasobów

pieniądza występującego w roli środka wymiany.

Płynność finansowa – pewność i szybkość, z jaką dana pozycja aktywów

może być z powrotem zamieniona na gotówkę w dowolnym momencie

(gotówka, akcje, weksle, obligacje, zapasy, nieruchomość).

Panika finansowa - samo spełniająca się prognoza polegająca na tym, że

ludzie dochodzą w pewnym momencie do wniosku, że bank nie będzie

zdolny do wypłacenia pieniędzy posiadaczom wkładów. Wpadają więc w

popłoch (panikę) i masowo wycofują swoje pieniądze. Tym samym

sprawiają, że bank rzeczywiście nie jest w stanie wypłacić pieniędzy i będzie

musiał ogłosić bankructwo.

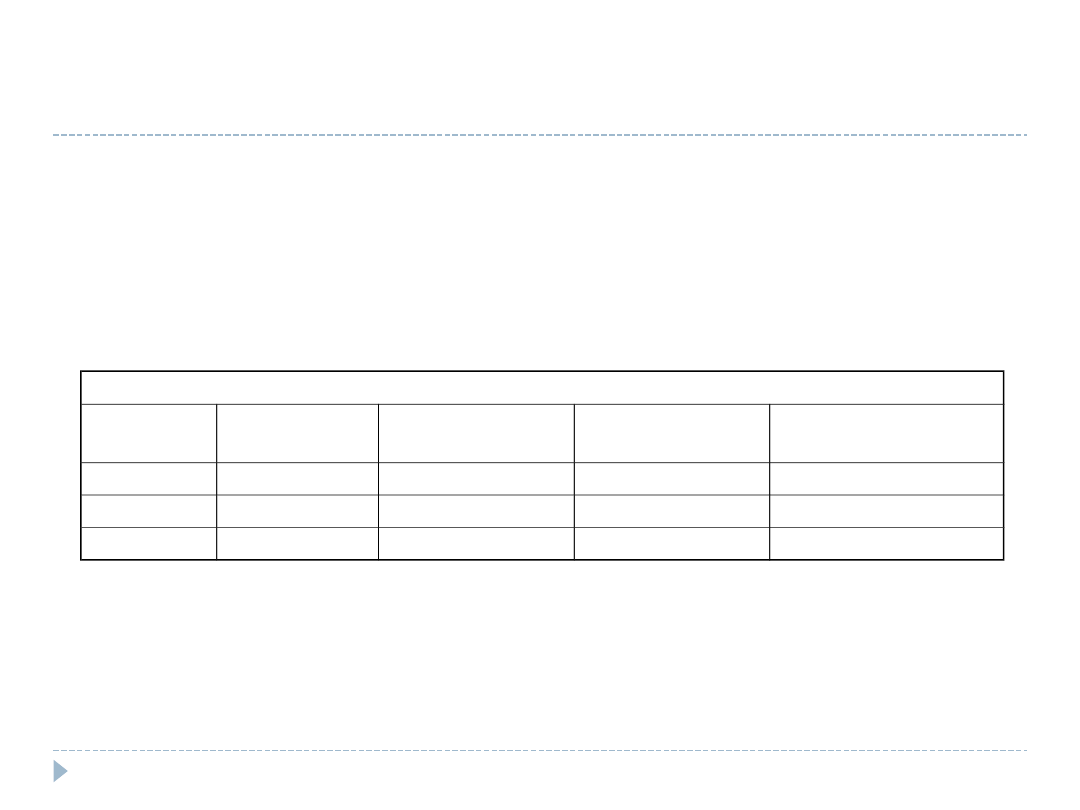

Raty kredytowe oraz

kapitalizacja odsetek

Raty równe oraz malejące.

Spłacane przez nas raty składają się z 2 części: kapitału i odsetek.

Kapitał to pieniądze, które pożyczyliśmy od banku na zakup mieszkania.

Odsetki to cena pobierana przez bank za udostępnienie nam tej pożyczki.

Symulacja przy kredycie na kwotę 200 tys. zł przy oprocentowaniu nominalnym 6,5%

Okres spłaty

Rata równa

Suma odsetek w

ratach równych

Pierwsza / ostatnia

rata malejąca

Suma odsetek w ratach

malejących

10 lat

2 270,96

72 515,15

2 750 / 1 675,69

65 541,67

20 lat

1 491,15

157 875,11

1 916,67 / 837,85

130 541,67

30 lat

1 264,14

255 088,98

1 638,89 / 558,56

195 541,67

14

Kapitalizacja roczna, kwartalna, miesięczna oraz dzienna.

Kapitalizacja forma obliczania odsetek, według której są naliczane wielokrotnie, po każdym okresie

odsetkowym i każdorazowo dopisywane do kapitału.

Budżet Państwa

Deficyt budżetowy

Dług publiczny

Budżet Państwa

16

Budżetem nazywamy zapis planu wydatków, a także sposobów ich finansowania:

określonej osoby, przedsiębiorstwa lub państwa (D.Begg... s.77)

Budżet Państwa opisuje, jakie dobra i usługi państwo chce kupić w nadchodzącym roku,

jakich chce dokonać płatności transferowych i jak chce za to zapłacić.

Dochody budżetu państwa są bardzo różnorodne i zróżnicowane. Z punktu widzenia form

pobierania dochodów można podzielić na :

bezzwrotne (np. podatki, opłaty, cła, konfiskaty),

zwrotne (z tytułu emisji obligacji czy pozyskiwanych lokat),

odpłatne (np. opłaty skarbowe za czynności administracyjne),

nieodpłatne (np. podatki, cła),

przymusowe (np.podatki, opłaty, cła),

dobrowolne (np.pożyczki, darowizny).

Zwykle rząd planuje sfinansowanie większości wydatków

wpływami podatkowymi.

Podatki

17

Podatki bezpośrednie (podatki od dochodu i

majątku) i pośrednie (podatki na wydatki, zawarte w

cenie nabywanego dobra)

Podatki dochodowe (PIT – Personal Income Tax),

podatki konsumpcyjne (VAT- Value Added Tax,

akcyza, cło) oraz majątkowe (od posiadanego

majątku, oraz od przenoszenia praw do majątku, np.

spadkowe)

Średnio budżet Państwa z tytułu podatków wzbogaca

się o:

30% - VAT

26% - PIT

25% - Składki na ubezpieczenie społeczne

10% - Podatki od dochodów przedsiębiorstw

Deficyt budżetowy

18

Deficyt budżetowy występuje gdy wydatki w budżecie

państwa są wyższe niż jego dochody.

Przeciwieństwem deficytu budżetowego jest nadwyżka

budżetowa.

Budżety większości państw na świecie zakładają deficyt rzędu

paru procent (jednak rzadko powyżej 5 %). Zgodnie z

kryteriami konwergencji, deficyt budżetowy państw

ubiegających się o wejście do strefy Euro powinien być

niższy niż 3 % PKB.

19

Deficyt budżetowy może wynikać z :

•

nadmiernych wydatków budżetowych (militaryzacja

gospodarki, rozbudowana administracja państwowa,

inwestycje publiczne, transfery, wysokie koszty obsługi

kosztu długu zagranicznego i wewnętrznego),

•

zbyt niskich dochodów budżetowych, które z kolei

mogą wynikać z niskiej stopy opodatkowania, mało

skutecznego systemu ściągania podatków, czy też ze

spadającego poziomu produkcji i dochodu narodowego.

Co wtedy?

•

Sprzedaż majątku znajdującego się w posiadaniu

państwa, czyli prywatyzacja. Ta opcja jest

najkorzystniejsza dla gospodarki, jednak możliwości

korzystania z niej są ograniczone,

•

Podniesienie podatków, podobnie jak deficyt ma

negatywny wpływ na gospodarkę

•

Ograniczenie wydatków, na które jednak często trudno

się zdecydować pod wpływem presji rożnych grup.

Wydatki Państwa

•

Wydatki na funkcje tradycyjne: obrona narodowa,

administracja i wymiar sprawiedliwości

•

Wydatki na cele społeczne „państwa dobrobytu”

– oświata, kultura, ochrona zdrowia, świadczenia

socjalne)

•

Wydatki na funkcje interwencyjne: oddziaływanie

na inwestycje produkcyjne i infrastrukturalne,

subsydia oraz wydatki transferowe)

20

Dług publiczny

21

Jednym ze sposobów finansowania deficytu budżetowego jest zwiększanie długu

publicznego

Dług publiczny to całkowita kwota zadłużenia rządu w formie należytej zapłaty, z tytułu

sprzedanych papierów wartościowych skarbu państwa, w celu pokrycia deficytu

budżetowego.

Jak to działa?

Skarb państwa Skarb państwa emituje obligacje i sprzedaje je na wolnym rynku.

Obligacje te charakteryzują się wysoką płynnością. Zwykle też oprocentowanie jest wyższe od

oprocentowania depozytów terminowych.

Wykupywanie starych obligacji wraz z odsetkami następuje zwykle z dochodów pochodzących

z emisji nowych obligacji. Powoduje to stały wzrost zadłużenia publicznego.

Jeśli rynek jest chłonny i rozwinięty to obligacje znajdują swoich nabywców.

Jeżeli rynek jest niechłonny to aby sfinansować deficyt budżetowy, niesprzedane obligacje

musi wykupić bank centralny (zwykle w drodze emisji pieniądza, co może uruchomić spiralę

inflacji).

Sektor finansów publicznych - to zbiór państwowych i samorządowych osób prawnych oraz

jednostek organizacyjnych nieposiadających osobowości prawnej, finansowanych głównie

lub wyłącznie ze środków budżetu państwa lub jednostki samorządu terytorialnego,

wykonujących zadania na zasadach niekomercyjnych.

sektor rządowy;

sektor samorządowy

Kluczowe pojęcia gospodarki:

inflacja

bezrobocie

Inflacja

Inflacja – proces wzrostu ogólnego poziomu cen

Inflacja jest procesem

Inflacja oznacza wzrost ogólnego (średniego) poziomu cen

Obliczaniem ogólnego (średniego) poziomu cen w praktyce

zajmuje się GUS.

Wskaźnik cen –miara procentowych zmian wydatków

związanych z zakupem pewnego ustalonego zestawu dóbr

(koszyka) w jakimś okresie.

Bezrobocie

Bezrobocie – to zjawisko, przy którym część

osób w wieku produkcyjnym, zdolnych do pracy

na typowych warunkach występujących w

gospodarce, pozostaje bez pracy, pomimo

podejmowanych poszukiwań pracy.

Aktywni zawodowo (zasób siły roboczej) –

osoby w wieku produkcyjnym, zdolne i chętne

podjąć pracę n typowych warunkach.

Bierni zawodowo – reszta

Współczynnik aktywności zawodowej a

z

= S

r

/ L

p

Zatrudniony (Z) – wykonujący pracę najemną

bądź na własny rachunek

Bezrobotny (B) – nie mający pracy

S

r

= Z + B

Ludność

w wieku

produkcyjnym (L

p

)

Aktywni zawodowo

(zasoby siły roboczej)

(S

r

)

Bierni zawodowo

(NS

t

)

Zatrudnieni (Z)

Bezrobotni (B)

Źródła finansowania działalności

gospodarczej

Źródła finansowania działalności

gospodarczej

Wyrózniamy następujące formy finansowania przedsiębiorstw:

Finansowanie własnymi środkami:

z zatrzymanego zysku

z odpisów amortyzacyjnych

z dopłat wspólników spółki

Finansowanie z zewnętrznych środków:

z kredytu inwestycyjnego

z faktoringu

z leasingu

z franczyzy

Alternatywne formy

Z funduszy Venture Capital

Z publicznej emisji akcji i obligacji na rynku kapitałowym

Finansowanie własnymi srodkami:

Finansowanie z zatrzymanego zysku. Zysk zatrzymany w

przedsiębiorstwie może zostać wykorzystany do finansowania

działalności, jednocześnie nie pociągając za sobą kosztów i

zmiany obowiązujących stosunków własnościowych.

Jednocześnie zwiększa to dostępność przedsiębiorstwa do

rynku kredytowego, gdyż wykazanie zysków pozytywnie

wpływa na wiarygodność kredytową firmy.

Odpisy amortyzacyjne. Znaczenie odpisów

amortyzacyjnych zależy od wielkości majątku trwałego

przedsiębiorstwa, struktury jego wieku oraz sposobu

prowadzenia ksiąg rachunkowych, czyli wielkości stosowanych

stawek amortyzacyjnych. Stanowia one dla przedsiębiorstwa

koszt księgowy, choć jednoczesnie nie są wydatkiem. W ten

sposób pomniejszają one podstawę opodatkowania i wpływają

na nizsze płatności z tytułu podatków.

28

Dopłaty wspólników. Pod względem procedularnym jest

to jedna z najprostszych form finansowania. Podstawowym

jej mankamentem jest jednak konieczność posiadania

środków pieniężnych przez właścicieli. Jeżeli posiadają oni

wolne środki i chcą je wnieść do firmy, to moge to zrobic

poprzez:

uchwałę zarządu spółki o podniesieniu kapitału

zakładowego,

zawarcia przez właściciela umowy pożyczki za spółką,

w przypadku działalności gospodarczej osoby fizycznej -

wykorzystania prywatnych srodków do pokrycia wydatków

związanych z prowadzoną działalnością gospodarczą.

W przypadku, w którym właściciele nie dysponują wolnymi

środkami istnieje możliwość pozyskania finansowania z

kapitałów obcych przez właściciela jako osobę fizyczną (np.

kredyt hipoteczny na budowę domu zaciągnięty na 20 - 25

lat), a nastepnie przeznaczenia części pozyskanych środków

na działalnośc gospodarczą.

Finansowanie z zewnętrznych środków

Kredyt inwestycyjny. Kredyty inwestycyjne udzielane są z

reguły na okresy dłuższe niż jeden rok i służą sfinansowaniu

konkretnych przedsięwzięć inwestycyjnych. Przedmiotem

finansowania może być każdy środek zaliczany do majątku

trwałego przedsiębiorstwa, stąd kredyty inwestycyjne

udzielane są na inwestycje:

materialne - w rzeczowe składniki majątku trwałego

(urządzenia, budynki)

niematerialne - w wartości niematerialne i prawne

finansowe - w papiery wartościowe (akcje, udziały)

Najczęściej kredytobiorca przedstawia faktury, które nastepnie

opłaca bank przelewając określona kwotę środków

pieniężnych na rachunki kontrahentów. W przypadku

inwestycji, której okres realizacji jest rozłożony w czasie,

wypłata kredytu nastepuje z reguły transzami, przy czym

wypłata kolejnej transzy uzalezniona jest od właściwego

wykorzystania poprzedniej.

30

•

Faktoring. Umowę faktoringu zawierają dostawcy towarów lub

usług, czyli faktorant, oraz nabywca wierzytelnosci, czyli faktor.

Uproszczono mówiąc factoring ma miejsce wtedy, gdy

wyspecjalizowana spółka lub instytucja reguluje należności i

następnie sama zajmuje się wyegzekwowaniem ich od

dłużnika. W Polsce transakcjami factoringowymi zajmują się

m.in. Bank Handlowy S.A., Bank BPH S.A., BRE Bank S.A., Bank

Zachodni WBK S.A. W praktyce nabywane są jedynie

wierzytelności krótkoterminowe, o terminach płatności od 14

dni do 120 dni.

•

Forfaiting Bardzo zbliżonym źródłem finansowania

zewnętrznego obok factoringu są transakcje forfaitinpowe.

Bardzo silnie powiązane są one z wymianą międzynarodową.

Przedmiotem forfaitingu są przede wszystkim wierzytelności

średnio- i długoterminowe. W takich transakcjach średni okres

spłaty waha się od 6 miesięcy do 10 lat. Wyspecjalizowana

instytucja finansowa (forfaiter) podpisuje z eksporterem

umowę, na mocy której odkupuje od eksportera wierzytelności

handlowe wymagane w terminie późniejszym.

•

W odróżnieni od factora, forfaiter odkupuje 100%

wierzytelności wraz z odsetkami. W zamian za odkupione

wierzytelności forfaiter wypłaca natychmiast eksporterowi

należną mu kwotę pomniejszoną o koszty forfaitingu (dla

krajów o niskiej wiarygodności stosuje się wyższe stopy), oraz

prowizje, która waha się w granicy 0,5 - 2% wartości

wierzytelności rocznie.

Finansowanie z zewnętrznych środków

•

Leasing

Leasing jest drugim po kredytach, najczęściej wykorzystywanym

przez MŚP żródłem finansowania. Stanowi on formę finansowania

inwestycji, polegająca na uzyskaniu prawa do użytkowania

okreslonej rzeczy z zamian za ustalony czynsz, bez konieczności jej

bezpośredniego zakupu.

Należy podkreslić, że wzięcie określonego dobra w leasing nie jest

rodzajem jego zakupu. Umowa leasingu zbliżona jest raczej do

umowy dzierżawy lub umowy najmu.

Istnieje wiele rodzajów i form leasingu. Najbardziej rozpowszechnione

w praktyce gospodarczej są jednak dwa podziały umów

leasingowych.

Według pierwszego z nich leasing dzielony jest na:

–

leasing bezpośredni (opiera się na finansowaniu dóbr przez

samych producentów)

–

leasing pośredni (dobra dostarcza firma pośredniczą, pobierając

przy tym prowizje w wartości około 15%)

32

Według drugiego podziału wyróżniamy leasing:

operacyjny (bieżący) - środek trwały użyczany

leasingobiorcy jest własnością leasingodawcy, który to

może od niego dokonać odpisów amortyzacyjnych

wliczając je we własne koszty uzyskania przychodu

finansowy (kapitałowy) - polega na użytkowaniu rzeczy w

zamian za określone w umowie raty leasingowe, którą

amortyzuje sobie użytkownik/korzystający

zwrotny - leasingobiorca sprzedaje nabyte przez siebie

środki inwestycyjne firmie leasingowej, z równoczesnym

zastrzeżeniem dla siebie prawa jego dalszego

użytkowania na warunkach ustalonych w umowie

leasingu. Według tej formuły przedmiotem umowy jest

zamiana prawa własności danego dobra na takie prawo,

które pozwoli na korzystanie z niego po cenie, która

odzwierciedla jego bieżącą wartość rynkową.

Finansowanie z zewnętrznych środków

Franczyza

Zgodnie z przyjętą w polskiej doktrynie prawa definicją, umowa franczyzy

oznacza stosunek prawny, na podstawie którego franczyzodawca

(organizator sieci), zobowiazuje sie do udostępnienia podmiotowi

korzystającemu z franczyzy (franczyzobiorcy, uczestnikowi sieci) prawa do

korzystania przez czas nieokreślony lub określony z oznaczenia jego firmy,

godła, emblematu, symboli, patentów, wynalazków, znaków towarowych,

know-how, koncepcji i techniki prowadzenia określonej działalnosci

gospodarczej z zachowaniem stosowanego przez niego zewnętrznego i

wewnętrznego wyposażenia pomieszczeń oraz do udzielania mu stosownej

pomocy.

Dawcą jest z reguły firma dobrze znana na rynku, o ugruntowanej pozycji,

choć niekoniecznie zaliczająca się do grona wielkich przedsiębiorstw. Ideą

franczyzy jest bowiem wyjątkowość pomysłu, na którym swe

funkcjonowanie opiera dawca. Nie zawsze jest to najnowoczesniejsza

technologia, równie dobrze może to byc okreslone rozwiązanie

organizacyjno - zarządcze, znak towarowy czy tez doświadczenie dawcy.

Aktualnie na polskim rynku działa około 210 systemów franczyzowych,

które obejmuja prawie każdą branżę handlu i usług.

Alternatywne formy

Fundusze Venture Capital

Fundusze Venture Capital są to wyspecjalizowane firmy, często

powiązane z bankami i innymi istytucjami finansowymi,

zajmujące sie w przedsiewziecia obarczone wysokim

ryzykiem, ale zarazem umozliwiające osiągnięcie wysokiej

stopy zwrotu z zainwestowanych srodków. Przedmiotem

zainteresowania funduszy venture capital są przedsiewziecia

innowacyjne i firmy o dużym potencjale wzrostu.

Specjalizują sie one w inwestowaniu w małe i średnie

przedsiębiorstwa, które dzięki takiemu wsparciu mogą

rozwinąć i zwiększyć swoją działalność, a w konsekwencji

poprawić wyniki finansowe. Fundusze udostępniają kapitały,

stając się w zamian współwłaścicielem firmy.

35

•

Środki funduszy venture capital inwestowane są na

pewien czas. Z reguły wynosi on od 3 do 7 lat, stąd jest

to kapitał długoterminowy. Oprócz śrdoków pieniężnych,

inwestorzy venture capital wnoszą do firmy bogate

doświadczenie oraz rozległe kontakty w biznesie i

instytucjach finansowych, które również są barzdo

istotne. Należy pamietać tu o tym, że osoba, która

doskonale radziła sobie w zarządzaniu małą firmą

zatrudniającą kilkunastu pracowników, nie zawsze

poradzi sobie np. w kierowaniu firmą zatrudniającą 200

pracowników i posiadającą rozbudowaną sieć

dystrybucji. Gdy wartośc firmy wzrośnie do zakładanego

przez fundusz poziomu, odsprzedaje on posiadane

udziały wprowadzając akcje spółki na giełdę, znajdując

inwestora branżowego lub też odsprzedając posiadane

udziały pozostałym właścicielom - w zależności od tego

która z tych form przyniesie większy dochód.

Alternatywne formy

Publiczna emisja akcji i obligacji na rynku kapitałowym

Pod pojęciem rynku kapitałowego rozumiany jest srodków finansowych przeznaczanych na

inwestycje średnio - i długoterminowe. Spotykają się na nim podmioty poszukujące zasilenia

finansowego oraz inwestorzy chcący ulokować swoje nadwyżki finansowe. Pozyskiwanie

kapitału na tym rynku odbywa sie przede wszystkim poprzez:

emisję akcji

emisje obligacji

Finansowanie za pomocą emisji akcji zaliczane jest do finansowania kapitałami własnymi, emisja

obligacji porównywalna jest natomiast z zaciągnięciem kredytu bankowego.

W przypadku pozyskiwania kapitału na rynku kapitałowym możemy liczyc na następujące zalety

takiej decyzji:

możliwość pozyskania znacznych kapitałów - dzięki obecności na rynku wielu inwestorów,

możliwość wyceny i zbycia posiadanych obligacji lub akcji po cenie rynkowej, dzięki istnieniu rozwiniętego,

wtórnego rynku papierów wartościowych,

bezpłatna, ogólnokrajowa reklama przedsiębiorstwa, która wynika z dużego zainteresowania spółkami

publicznymi przez dziennikarzy, analityków finansowych oraz inwestorów,

zwiększenie wiarygodności przedsiębiorstwa wynikające z poddania się ścisłym obowiązkom

informacyjnym,

ułatwione oraz tanie pozyskiwanie kolejnych kapitałów dzięki uzyskanej przez przedsiębiorstwo

wiarygodności oraz prestiżu.

Cele prowadzenia działalności

gospodarczej

Działalnością gospodarczą jest zarobkowa

działalność wytwórcza, budowlana, handlowa, czy

też usługowa oraz poszukiwanie, rozpoznawanie i

eksploatacja zasobów naturalnych, wykonywana

w sposób zawodowy i ciągły. Warunkiem uznania

danej działalności za działalność zawodową jest

więc jest zarobkowy charakter oraz fakt, że jest

ona wykonywana w sposób zorganizowany i ciągły.

Rynki finansowe

Banki

Giełda papierów wartościowych

Rynek finansowy

Rynek – infrastruktura umożliwiająca wymianę towarową, pozwalająca na

kontakt obu stron zainteresowanych przeprowadzenie transakcji.

Przedmiotem obrotu mogą być również nie tylko towary fizyczne ale i

instrumenty finansowe.

Rynek, na którym przedmiotem obrotu są instrumenty finansowe

nazywamy rynkiem finansowym.

Rynek finansowy jest miejscem, w którym oczekiwania gotówkowe

tych co mają w danej chwili gotówkę (pozycja – long) i tych którym w

danej chwili jest jej brak i jej potrzebują (pozycja – short) spotykają się

z sobą.

Rolą rynków finansowych jest zapewnianie przepływu kapitału między

posiadającymi ten kapitał, tzn gospodarstw domowych i nadwyżek

posiadanych przez firmy, do tych podmiotów, które potrzebują kapitału

i w zamian za ten kapitał oferują korzystną nagrodę (premię).

Posiadający kapitał dokonują wyboru miedzy konsumpcją posiadanych

dóbr (kapitału) a odłożeniem tej konsumpcji w czasie w zamian za

nagrodę jaką jest oczekiwany dochód z inwestycji.

Uczestnikami rynku finansowego są:

1.

Użytkownicy końcowi kapitału

reprezentujący popyt, przedsięwzięcia z różnych sektorów

gospodarki kapitału pożyczający kapitał (pozycja short)

inwestorzy finansowi, reprezentujący podaż kapitału (np.

gospodarstwa domowe), którzy użyczają kapitał, licząc na

premię (pozycja long).

2.

Pośrednicy finansowi. Pośrednicy finansowi to firmy

świadczące usługi związane z utrzymywaniem instrumentów

finansowych i dokonywaniem transakcji nimi. Znajduje to

odbicie w strukturze bilansu tych instytucji, ponieważ

instrumenty finansowe są dominującym składnikiem ich

majątku.

Pośrednicy to z reguły instytucje finansowe.

Podstawowe instytucje finansowe

Towarzystwa ubezpieczeniowe, kreują

instrumenty uruchamiane w trybie warunkowym,

tzn. w momencie, gdy wystąpi zjawisko opisane w

kontrakcie czyli tzw. polisy na wypadek (opcja).

Fundusze inwestycyjne - gromadzą środki

indywidualnych podmiotów (gospodarstw

domowych), które są potem profesjonalnie

inwestowane w różne papiery wartościowe w

zamian za środki otrzymują inwestorzy jednostki

uczestnictwa.

42

•

Fundusze emerytalne gromadzące bieżące wpływy z

tytuły składek i inwestujące je na rynkach finansowych by

zapewnić finansowanie życia uczestników po zakończeniu

aktywności zawodowej.

•

Domy i biura maklerskie - świadczące usługi finansowe

na rynku kapitałowym, w tym również doradztwa.

•

Banki to instytucje gromadzące, oddawane do ich

dyspozycji środki finansowe (depozyty), za które

deponujący są wygradzani odsetkami za czas i sumę

deponowaną. Na bazie tych środków banki udzielają

kredytów, potrzebującym środków finansowych.

Kredytobiorcy „nagradzają” za to bank w formie odsetek

od pożyczonego kapitału i opłat związanych z procesem

kredytowania. Marża banku - (zysk) - jest różnicą między

oprocentowaniem depozytów (koszt działalności

bankowej) a oprocentowaniem kredytów (przychód

banków). Banki spełniają ważną rolę w zapewnieniu

cyrkulacji pieniądza i funkcjonowania systemu rozliczeń

pieniężnych.

GPWW

Giełda została stworzona by rynek kapitałowy mógł wspierać

transformacje gospodarcze. 12 kwietnia 1991 roku Minister

Przekształceń Własnościowych i Minister Finansów

reprezentujący Skarb Państwa podpisali akt założycielski

Giełdy.

Giełda Papierów Wartościowych w Warszawie podobnie jak

inne Giełdy na świecie została powołana w formie Spółki

Akcyjnej, z tym wyjątkiem odróżniającym ją od innych giełd,

że w tej Spółce znaczący udział miał Skarb Państwa.

Powodem takiego rozwiązania był brak kapitału na polskim

rynku kapitałowym który dopiero zaczynał swe działania.

16.04.1991. odbyła się pierwsza sesja giełdowa z udziałem 7

domów maklerskich, na której notowano akcje 5 spółek.

Obrót tego dnia wyniósł 1.990 PLN.

44

Instrumenty:

•

Akcje

•

Obligacje

•

Prawa do akcji (PDA) umożliwiają nabywcom akcji nowej emisji ich

odsprzedanie, zanim akcje te zostaną wprowadzone do obrotu

giełdowego. Obrót PDA podlega takim samym regułom jak obrót

akcjami

•

Kontrakty terminowe - w kontrakcie terminowym dwóch inwestorów

ustala, że w określonym terminie w przyszłości (tzw. terminie

wygaśnięcia kontraktu, ang. maturity day lub expiry day) jeden z nich

kupi od drugiego określone aktywa. Na rynku giełdowym tymi

aktywami mogą być między innymi: akcje, obligacje, waluty. Bardzo

ważnym elementem umowy jest uzgodnienie ceny, po której w

przyszłości inwestorzy rozliczą swój kontrakt (cena ta nazywana jest

ceną terminową lub ceną futures)

–

Futures (bez fizycznego dostarczenia towaru)

–

Forward (na miarę, 2 strony)

Przykład kontraktu

terminowego

Rozliczenie z dostawą instrumentu bazowego na przykładzie kontraktów na akcje spółki

KGHM.

Zgodnie ze standardem instrumentu na jeden kontrakt terminowy przypada 100 sztuk

akcji. Załóżmy, że zawieramy transakcję po kursie 130 zł.

W przypadku rozliczenia z dostawą w terminie wygaśnięcia:

sprzedający kontrakt (wystawca) musi dostarczyć 100 sztuk akcji spółki KGHM, w

zamian otrzymując od nabywcy kontraktu środki pieniężne wysokości 13.000 zł (130 zł

x 100 sztuk),

nabywca kontraktu otrzymuje od wystawcy 100 sztuk akcji spółki KGHM, w zamian za

które musi zapłacić kwotę 13.000 zł.

Należy jeszcze raz zaznaczyć, że strony transakcji terminowej rozliczają się w terminie

wygaśnięcia wg ceny ustalonej w kontrakcie (ceny terminowej). Nie interesuje ich

bieżąca cena akcji tej spółki. Kontrakty umożliwiają zabezpieczanie się przed zmianą

cen instrumentu bazowego. W efekcie transakcji terminowej wystawca kontraktu wie,

po jakiej cenie w przyszłości sprzeda posiadane akcje, natomiast nabywca wie, po

jakiej cenie te akcje kupi.

Rynek walutowy

46

Rynek walutowy – rynek, na którym handluje się

walutami. Na rynku tym tworzy się kurs walutowy (kurs

wymiany), który odzwierciedla stosunek ceny między

dwoma walutami.

Najważniejszymi uczestnikami rynku walutowego są

inwestorzy, którzy zajmują się wyłącznie spekulacją.

Ponadto aktywne są podmioty zajmujące się eksportem

bądź importem towarów bądź usług. Do trzeciej istotnej

grupy uczestników rynku walutowego należą banki

centralne, które sprzedają lub skupują walutę w celu

zapobiegania nadmiernemu wzrostowi bądź spadkowi

danej waluty (interwencja).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

Wyszukiwarka

Podobne podstrony:

2012 10 31 HESid 27655 ppt

2012 12 03

2012 12 02

2012 12

JNCIA Junos P1 2012 12 19

2012.12.13 Ćwiczenie12 Karty pracy, Lekarski I rok ŚUM, biologia, biologia egzamin, biologia 3 blok,

2012.12.07 Cwiczenie11 Karty pracy, Lekarski I rok ŚUM, biologia, biologia egzamin, Biologia 2 blok

LIERATURA 2012 12 01

2012 12

Przykład 02 2012.12.01

12 ZATRUCIA1id 13675 ppt

18 wyklad Metale wiĄzania pierw przejc [F]7 12 04id 17855 ppt

0 Owibpie 03 12 2012id 1730 ppt

12 ruterid 13600 ppt

12 04id 13142 ppt

2012 12 12

2012 12 t handlowiec programid 27664

2012 12 20

więcej podobnych podstron