OCENA EFEKTYWNOŚCI

INWESTYCJI

mgr Małgorzata Skweres-Kuchta

Konsultacje: środa, godz. 13.3o-15.oo

pok. 611, tel. 091 444 31 91

e-mail: malgorzata.skweres@wzieu.pl

2

2

PROGRAM ZAJĘĆ

1. Inwestycje – co nieco teorii... ;)

2. Finansowanie inwestycji

3. Dyskonto

Wskaźniki opłacalności inwestycji

– istota, wady i zalety, interpretacje

Analiza wrażliwości

4. Studium wykonalności projektu

5. EXCEL w analizie efektywności

– zajęcia laboratoryjne

6. Zaliczenie

3

3

Inwestycje

– istota, zakres, rodzaje...

4

4

INWESTYCJE – próba definicji

inwestycje mają postać wydatków na urządzenia

rzeczowe i finansowe, wydatków na badania i

rozwój, wdrożenia, kształcenie i reklamę

zastosowanie środków finansowych w celu

tworzenia

rzeczowego,

finansowego

i

niematerialnego majątku

zakup fizycznego aktywu, na przykład nabycia

fabryki, wyposażenia lub zapasów, w sensie

specjalistycznym natomiast nabycia akcji czy

obligacji

K. Dziworska: Decyzje inwestycyjne przedsiębiorstw, Wydawnictwo

Uniwersytetu Gdańskiego, Gdańsk 2000, s. 9.

5

5

Inwestycja jest w istocie bieżącym wyrzeczeniem dla

przyszłych korzyści. Ale teraźniejszość jest względnie

dobrze znana, natomiast przyszłość to tajemnica. Przeto

inwestycja

jest

wyrzeczeniem

się

pewnego

dla

niepewności korzyści”.

J. Hirschleifer

K. Jajuga, T. Jajuga: Inwestycje. Instrumenty finansowe, ryzyko finansowe, inżynieria finansowa, WN PWN, Warszawa

1999, s. 7.

6

6

Najogólniej...

INWESTYCJA

INWESTYCJA to zaangażowanie środków

gospodarczych w przedsięwzięcie

gospodarcze, mające na celu pomnożenie

majątku właściciela przez przysporzenie

określonych dochodów.

Pamiętać przy tym należy o

charakterystycznych cechach inwestowania:

- rezygnacji z bieżącej konsumpcji,

- czasie trwania projektu oraz

- ryzyku jego realizacji.

E. Nowak, E. Pielichaty, M. Poszwa: Rachunek opłacalności inwestowania, PWE,

Warszawa 1999, s. 16.

7

7

Rodzaje

inwestycji (1)

finansowe

(udziały, pożyczki długoterminowe,

papiery wartościowe);

niematerialne

(licencje, patenty, kształcenie);

rzeczowe

(budynki, budowle, środki obrotowe,

maszyny, grunty).

8

8

Rodzaje inwestycji (2)

Według kryterium uwzględniającego wpływ inwestycji na poziom

zdolności produkcyjnych inwestycje klasyfikuje się na:

[1]

odtworzeniowe

odtworzeniowe - nie zmieniają zdolności produkcyjnej firmy,

zapobiegają jedynie wzrostowi kosztów związanych z procesem

starzenia się majątku;

modernizacyjne

modernizacyjne - zmniejszają koszty produkcji, przez co

powodują wzrost zdolności produkcyjnej;

rozwojowe

rozwojowe (

innowacje

innowacje):

• mające na celu zwiększenie szeroko rozumianego

potencjału

potencjału

produkcyjnego

produkcyjnego

w postaci dodatkowych maszyn lub rozwoju sieci

handlowej,

• służące

wdrażaniu

nowych

produktów

nowych

produktów

lepiej

zaspakajających lub generujących nowe dotychczas nieznane

potrzeby klientów.

•[1]

K. Dziworska: Decyzje… op. cit., s. 13-14 oraz T. Jachna, M. Sierpińska: Ocena

przedsiębiorstwa według standardów światowych, Wydawnictwo Naukowe PWN, Warszawa

2000,. 324-325.

9

9

Utrzymanie pozycji na rynku wymaga

inwestycji

Inwestycje wymagają kapitału

Zaangażowanie kapitału wymaga trafnej

decyzji, bo:

długotrwałe zaangażowanie znacznego kapitału;

uzależnienie wyniku przedsięwzięcia tylko od jednej,

często trudnej do zmiany decyzji;

konieczność kreowania długofalowego

zapotrzebowania na środki obrotowe, niezbędne do

funkcjonowania nowo powstałych obiektów.

[1]

Rachunek ekonomiczny w zarządzaniu przedsiębiorstwem, W. Kurka (red.), Wydawnictwo

UMCS, Lublin 1998, s. 11 oraz A. Bielawska: Podstawy finansów przedsiębiorstw,

Wydawnictwo Zachodniopomorskiej Szkoły Biznesu, Szczecin 2001, s. 47.

[2]

A. Bielawska: Podstawy finansów przedsiębiorstw, Wydawnictwo Zachodniopomorskiej

Szkoły Biznesu, Szczecin 2001, s. 91.

10

10

Decyzje inwestycyjne...

11

11

Jakie podejmujemy decyzje ?

decyzje bezwzględne

(dotyczące pojedynczego projektu)

decyzje względne

(wybór spośród kilku przedsięwzięć);

stworzenie optymalnego portfela

projektów inwestycyjnych.

12

12

Źródło: E. Ostrowska: Ryzyko inwestycyjne, PWE, Warszawa 1999, s. 20.

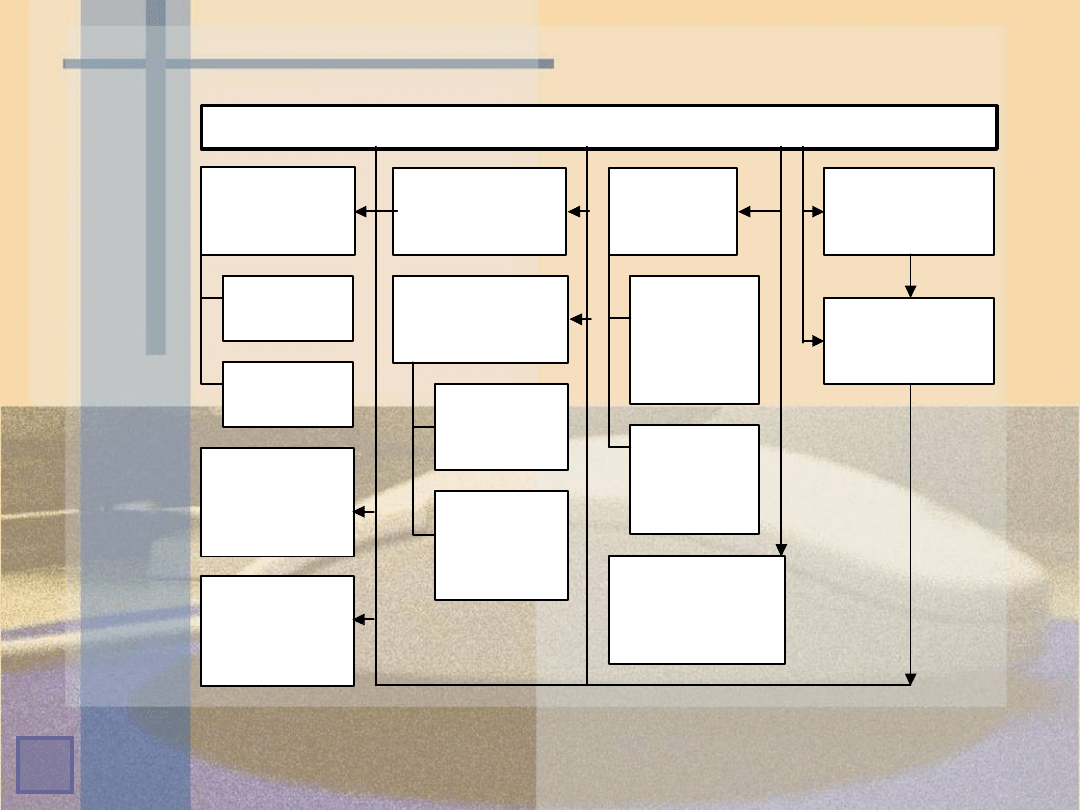

DETERMI NANTY I NWESTOWANI A

Główna

strategia

przeds.

Dostęp do

postępu

techniczno-

ekon.

Relacje

między

uczestnikami

rynku

inwestycji

Zdolność

kredytowa

przedsięb.

Zdolność

akumulacyjna

przedsięb.

Wykorzystanie

zagranicznych

środków

kredytowych

Zdolność

kredytowa

banków

Rodzaje

i rozpiętość

ryzyka

I nfrastruktura

systemu

rynkowego

Potrzeby

inwest.

Gotowość

inwest.

Cena

i warunki

kredytu

inwest.

Skłonność

do

udzielania

kredytów

inwest.

Zadłużenie

inwest.

z poprzed.

okresu

Możliwość

obsługi

kredytu

13

13

Klasyfikacja projektów

inwestycyjnych ze względu

na ich wpływ na inne projekty

Projekty

niezależne

Projekty

konkurencyjne

Projekty

współzależne

V

A

+ V

B

= V

C

V

A

+ V

B

= V

A

lub V

B

V

A

+ V

B

< lub >

V

C

gdzie: V

A

- wartość projektu A, V

B

- wartość projektu B,

V

C

- suma V

A

i V

B

Źródło: H. Johnson: Ocena projektów inwestycyjnych. Maksymalizacja wartości

przedsiębiorstwa, K. E. Liber, Warszawa 2000, s. 28.

14

14

PROJEKTY NIEZALEŻNE

(komplementarne

i

wzajemnie

uwarunkowane)

Przypadek ten umożliwia przyjęcie bądź odrzucenie

jednego lub obu projektów inwestycyjnych.

Istnieją więc tutaj 4 możliwe rozwiązania:

- przyjęcie tylko projektu A,

- przyjęcie tylko projektu B,

- przyjęcie projektów A i B

- lub odrzucenie obu projektów,

stąd też wartości tych projektów rozpatrywane razem

bądź osobno zawsze pozostaną niezmienione

15

15

PROJEKTY KONKURENCYJNE

(substytucyjne/wzajemnie się wykluczające)

Przyjęcie jednego z projektów uniemożliwia

przyjęcie drugiego

Istnieją więc tutaj 2 możliwe rozwiązania:

- przyjęcie tylko projektu A,

- przyjęcie tylko projektu B,

16

16

PROJEKTY WSPÓŁZALEŻNE

[1]

Efekty ich realizacji zazębiają się, aczkolwiek nie

wykluczają, tworząc:

- bądź efekt synergii (budowa pomieszczeń biurowych

oraz zakup ich wyposażenia),

- bądź zmniejszenie zysków z jednego z nich na rzecz

drugiego (tu często główne znaczenie maja

preferencje wybierającego, np. wybór między

zakupem mieszkania a domu – część klientów może

zrezygnować z zakupu domu na rzecz mieszkania lub

odwrotnie, co dla inwestora, budującego

domy/mieszkania, nie skutkuje nieopłacalnością

inwestycji a jedynie zyskaniem lub startą

niewielkiego odsetka klientów).

[1]

Johnson H.: Ocena projektów inwestycyjnych. Maksymalizacja wartości przedsiębiorstwa,

K. E. Liber, Warszawa 2000, s. 28-30.

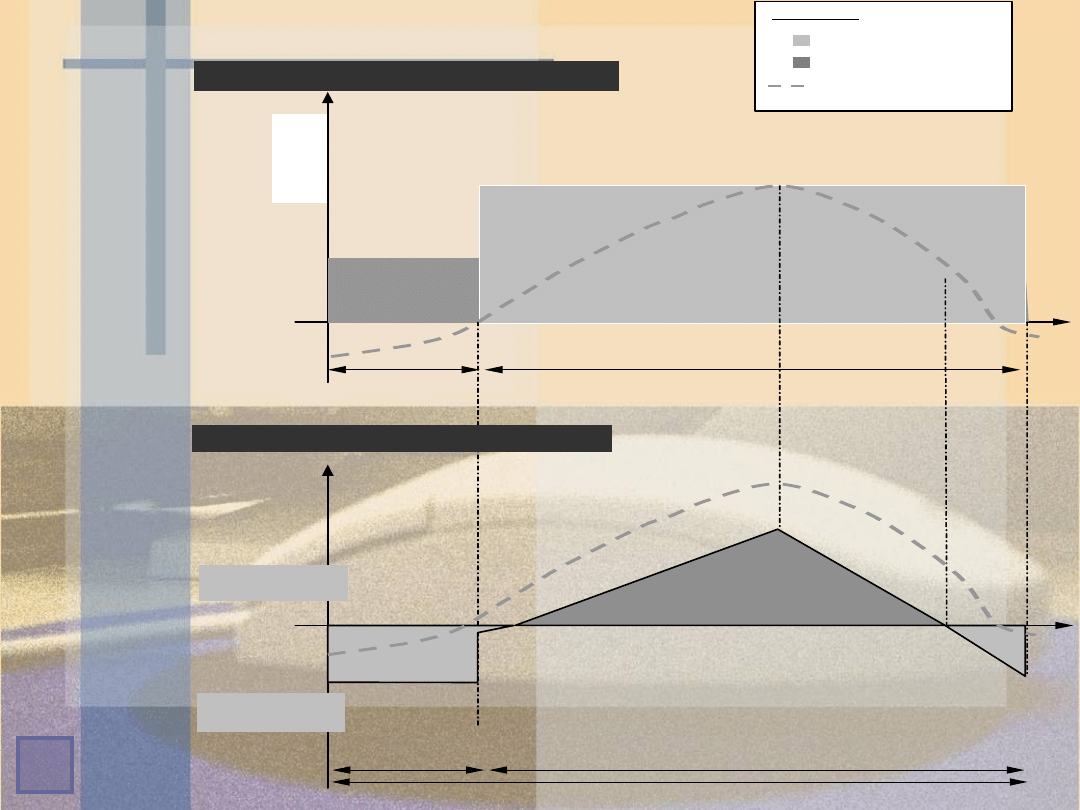

Okres

realizacji

Okres eksploatacji

Cykl życia produktu

Cykl życia projektu

18

18

Okres życia projektu…

WARIANT A

LATA

FAZA CYKLU ŻYCIA

1

2

3

4

5

6

7

REALIZACJ A

EKSPLOATACJ A

WARIANT B

LATA

FAZA CYKLU ŻYCIA

1

2

3

4

5

6

7

REALIZACJ A

EKSPLOATACJ A

Rysunek 3.6 Okres życia projektu: Wariant A – rozpoczęcie eksploatacji po zakończeniu budowy,

Wariant B – rozpoczęcie eksploatacji jeszcze w trakcie budowy.

Źródło: Opracowanie własne.

19

19

Przychody / Koszy eksploatacji

Nakłady

inwestycyjne

Eksploatacja

inwestycji

Proces

inwestycyjny

Cykl / okres życia inwestycji

PRZEPŁYWY

UJ EMNE

PRZEPŁYWY

DODATNIE

W

A

R

T

O

Ś

Ć

CZAS

CZAS

WYPADKOWA WPŁWYWÓW I WYPŁYWÓW

ZESTAWIENIE WPŁYWÓW I WYPŁYWÓW

LEGENDA

P rzychody

Koszty

Okres życia produktu

Rysunek 3.1

Graficzna

interpretacja

cyklu

inwestycyjne

go na tle

życia

produktu.

Źródło:

Opracowanie

własne.

20

20

C. D. N.

21

21

Decyzje finansowe...

!!!

!!!

Finansowanie

Finansowanie

zewnętrzne

zewnętrzne

(wewnętrzne)

(wewnętrzne)

≠

≠

kapitał

kapitał

obcy

obcy

(własny)

(własny)

23

23

Finansowanie…

Zewnętrzne

Zewnętrzne

• Płatne – stopa zwrotu dla inwestora

• Środki z otoczenia

Wewnętrzne

Wewnętrzne

• Koszt alternatywny

• Wypracowane przez przedsiębiorstwo

24

24

Kapitał…

Własny

Własny

• Prawo do własności części majątku

• Udział w zyskach i ryzyku

• Dywidenda nie stanowi kosztu uzyskania

przychodu

Obcy

Obcy

• Brak prawa własności

• Określona opłata za „wypożyczenia”

kapitału

• Owa „opłata” stanowi koszt uzyskania

przychodu

25

25

KPD

Faktoring

Leasing

Kredyt

bankowy

Business

Angels

Venture Capital

Amortyzacja

Zatrzymanie

zysków

Franchising

Udziały

Anioły biznesu

Obligacje

Akcje

26

26

Źródło: Opracowanie własne na podstawie: J. Iwin, Z. Niedzielski: Rzeczowy majątek trwały.

Amortyzacja i inwestycje rzeczowe w finansach przedsiębiorstw, Wydawnictwo Naukowe

PWN, Warszawa 2002, s. 17 oraz A. Manikowski, Z. Tarapata: Metody oceny projektów

gospodarczych, DrukTur Sp. z o.o., Warszawa 2001, s. 56-57.

FINANSOWANIE ZEWNĘTRZNE

KAPITAŁ

OBCY

KAPITAŁ

WŁASNY

Tradycyjne

Kształtowanie

kapitału

Kształtowanie

kapitału

Transformacja

majątku

KAPITAŁ

OBCY

FINANSOWANIE

WEWNĘTRZNE

Współczesne

Kredyt bankowy

Kredyt kupiecki

Leasing

Faktoring

Krótkoterminowe

papiery dłużne

Franchising

Z

bieżących wpływów

Z odpisów

amortyzacyjnych

Ze sprzedaży zbędnego

majątku

Z przyspieszenia

obrotu kapitału

Zatrzymanie

zysku

Kształtowanie

długookresowych

rezerw funduszy

emerytalnych

Zobowiązania

wewnątrzzakładowe

SYSTEMATYKA ŹRÓDEŁ FINANSOWANIA

KAPITAŁ WŁASNY

(SAMOFINANOWANIE

)

Akcje

Udziały

Venture Capital

Aniołowie biznesu

27

27

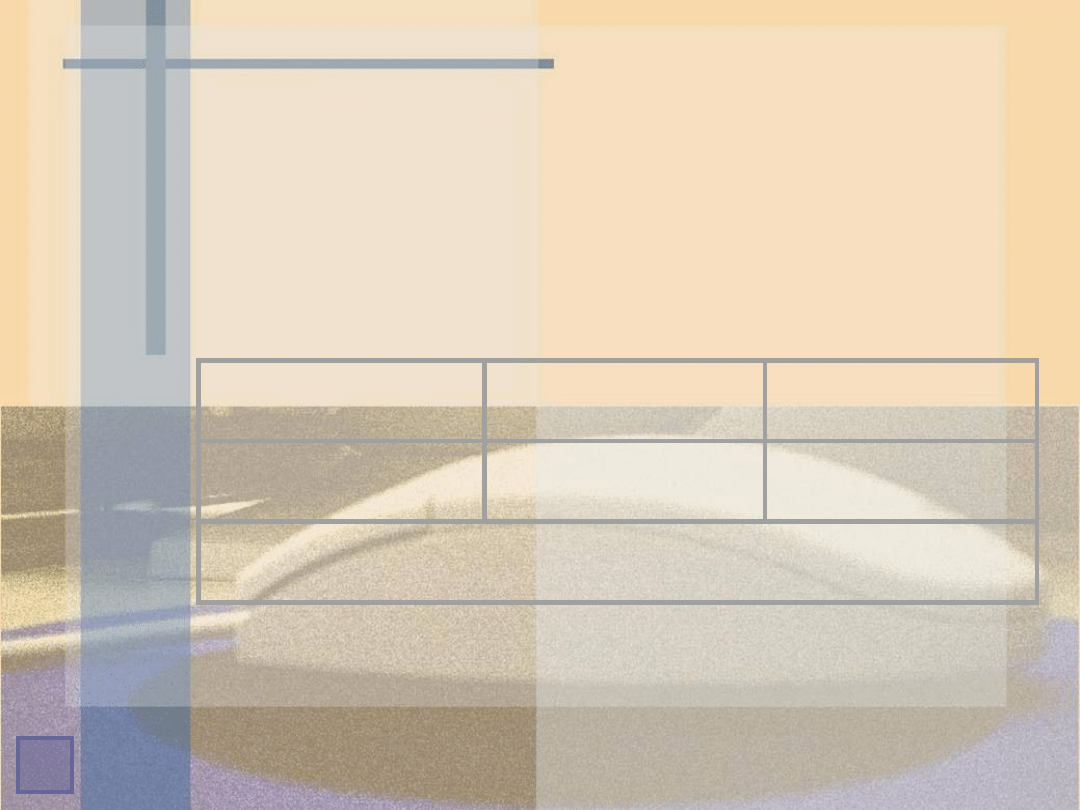

Leasing operacyjny

Leasing finansowy

Okres umowy krótszy od okresu

eksploatacji przedmiotu leasingu

Okres umowy zbliżony od okresu eksploatacji

przedmiotu leasingu

Opłaty leasingowe nie pokrywają

wartości przedmiotu leasingu

Opłaty leasingowe pokrywają wartości przedmiotu

leasingu

Koszty amortyzacji, remontów,

napraw i konserwacji ponosi

leasingodawca

Koszty amortyzacji, remontów, napraw i konserwacji

ponosi leasingobiorca, który zazwyczaj ma prawo

zakupu przedmiotowego majątku, przeważnie

wysokowartościowych dóbr inwestycyjnych

Opłaty leasingowe (rata

kapitałowa i odsetki) w całości

stanowią koszt operacyjny biorcy,

dla dawcy SA zaś przychodem

Rata kapitałowa pokrywana jest z zysku netto biorcy,

odsetki natomiast stanowią dla niego koszt operacyjny.

Odsetki SA natomiast przychodem dla dawcy.

Przedmiot leasingu nie jest

składnikiem aktywów biorcy

Przedmiot leasingu jest składnikiem aktywów biorcy

Podatek VAT naliczany jest wraz

z każdą opłatą leasingową

Podatek VAT naliczany jest jednorazowo, od pełnej

wartości przedmiotu leasingu

Istnieje możliwość odstąpienia

od umowy przed jej wygaśnięciem

Wcześniejsze odstąpienie od umowy skutkuje zapłatą

odszkodowania poszkodowanemu

Tabela 2.2 Leasing operacyjny a finansowy – podstawowe różnice

Źródło: Opracowanie własne.

28

28

• WACC – średni ważony koszt

kapitału

• Dźwignia finansowa

• Dźwignia operacyjna

???

29

29

gdzie:

ix/y/z – koszt kapitału ze źródła x/y/z,

w x/y/z – waga kapitału x/y/z

(udział w ogólnej strukturze kapitału).

z

z

y

y

x

x

w

i

w

i

w

i

WACC

30

30

Zadanie…

Koszty inwestycji – 10 000 PLN

Źródła finansowania:

- kredyt bankowy – 7 000 PLN

(oprocentowanie 10%)

- zatrzymany zysk – 3 000 PLN

(koszt alternatywny 20%)

Rozwiązanie:

WACC = 0,7 x 0,1 + 0,3 x 0,2 =

0,13

31

31

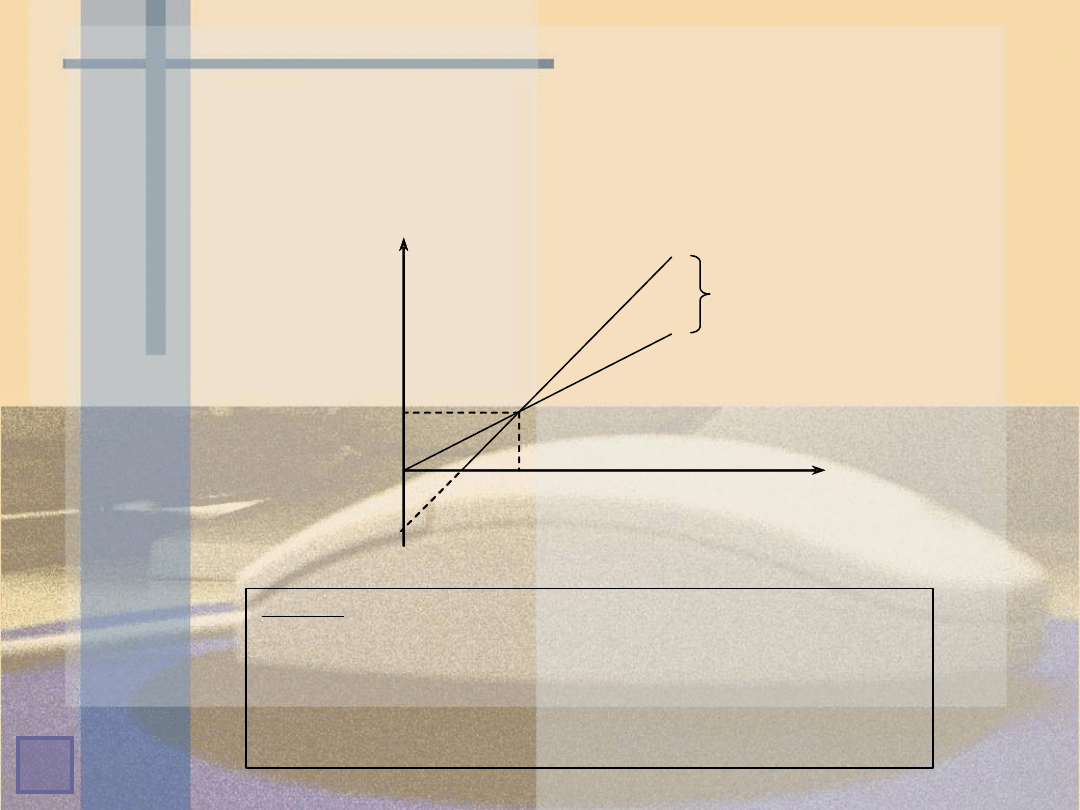

Dźwignia finansowa…

X

EBI T=0d

EBI T

X

EBI T

r

X

zmiana r

A

B

r=Zn/Kw

LEGENDA

A – wariant finansowania bez udziału długu

B – wariant finansowania z udziałem długu

Zn – zysk netto

Kw – kapitał własny

EBI T

x

– graniczny poziom zysku przed spłatą odsetek i opodatkowaniem

X – punkt graniczny (rentowność kapitału własnego (r

x

) identyczna dla wariantu A i B)

Od – odsetki od kapitału obcego

32

32

Dźwignia operacyjna…

Wykorzystując podział kosztów na

stałe i zmienne zauważyć można

ponad proporcjonalny przyrost zysku

przedsiębiorstwa w wyniku wzrostu

wielkości sprzedaży jego produkcji.

Dzieje się tak dlatego, że

zmiany wielkości sprzedaży

powodują jedynie zmiany

kosztów zmiennych.

33

33

Postrzegając inwestycje rzeczowe przez

pryzmat gotówki

pryzmat gotówki można je utożsamiać

z

wydatkiem

wydatkiem, tj.

ujemną

ujemną

wartością

wartością

gotówki

gotówki w okresie początkowym,

przeznaczoną na powiększenie majątku

trwałego firmy.

Ów majątek przez przyszłe lata z założenia

generować powinien

korzyści

korzyści, czyli

dodatnie

dodatnie

wartości

wartości

strumienia

strumienia

gotówki

gotówki.

[1]

[1] T. Jajuga, W. Pluta: Inwestycje, Fundacja Rozwoju Rachunkowości, Warszawa 1995, s.

13.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

Dziś Ty tu rządzisz Gitara lekcje pl Lekcja 5 teoria Modyfikacja harmonii (kurs gitarowy)

Lekcja 5 Modyfikacja harmonii (teoria)

teoria bledow 2

sroda teoria organizacji i zarzadzania

W10b Teoria Ja tozsamosc

Teoria organizacji i kierowania w adm publ prezentacja czesc o konflikcie i zespolach dw1

wZ 2 Budowa wiedzy społecznej teoria schematów

TEORIA NUEROHORMONALNA EW

zarzadcza teoria 3

Ruciński A Teoria Grafów 1, wyklad6

Społeczno pragmatyczna teoria uczenia sie słów

rozwojowka slajdy, Wyklad 5 Srednia doroslosc teoria czasowa

TEORIA KOLEJEK1

Ruciński A Teoria Grafów 1, wyklad1

Ruciński A Teoria Grafów 1, wyklad10

więcej podobnych podstron