1

1

Badanie sprawozdań

Badanie sprawozdań

finansowych

finansowych

sygn. 230080-0511

sygn. 230080-0511

(2)

(2)

Biegły rewident: wymagania

Biegły rewident: wymagania

kwalifikacyjne, odpowiedzialność,

kwalifikacyjne, odpowiedzialność,

etyka i normy wykonywania

etyka i normy wykonywania

zawodu

zawodu

Dr Robert Sasin

Dr Robert Sasin

Szkoła Główna Handlowa

Szkoła Główna Handlowa

2

2

Tematyka

Tematyka

zajęć:

zajęć:

1.

1.

Cel i przedmiot oraz podstawy prawne badania

Cel i przedmiot oraz podstawy prawne badania

sprawozdań finansowych

sprawozdań finansowych

2.

2.

Biegły rewident: wymagania kwalifikacyjne,

Biegły rewident: wymagania kwalifikacyjne,

odpowiedzialność, etyka i normy wykonywania

odpowiedzialność, etyka i normy wykonywania

zawodu

zawodu

3.

3.

Produkt z badania: opinia, raport i

Produkt z badania: opinia, raport i

dokumentacja rewizyjna

dokumentacja rewizyjna

4.

4.

Aspekty, m

Aspekty, m

etody

etody

i

i

rodzaje

rodzaje

badania

badania

5.

5.

Istotność i ryzyko badania

Istotność i ryzyko badania

6.

6.

Badanie i ocena systemu rachunkowości i

Badanie i ocena systemu rachunkowości i

kontroli wewnętrznej

kontroli wewnętrznej

7.

7.

Badanie wiarygodności sald i grup operacji

Badanie wiarygodności sald i grup operacji

3

3

Tematyka

Tematyka

zajęć

zajęć

cd.

cd.

:

:

8.

8.

Organizacja (przygotowanie i planowanie) i

Organizacja (przygotowanie i planowanie) i

etapy badania

etapy badania

9.

9.

Metody statystyczne w badaniu

Metody statystyczne w badaniu

10.

10.

Analiza finansowa w badaniu

Analiza finansowa w badaniu

11.

11.

Badanie sprawozdania w środowisku

Badanie sprawozdania w środowisku

informatycznym

informatycznym

12.

12.

O

O

bserwacja i badanie inwentaryzacji

bserwacja i badanie inwentaryzacji

13.

13.

Badanie aktywów, zobowi

Badanie aktywów, zobowi

ą

ą

zań i kapitałów

zań i kapitałów

własnych

własnych

14.

14.

Badanie kosztów i przychodów oraz obci

Badanie kosztów i przychodów oraz obci

ą

ą

żeń

żeń

wyniku finansowego

wyniku finansowego

15.

15.

Badanie rachunku przepływów pieniężnych,

Badanie rachunku przepływów pieniężnych,

sprawozdania ze zmian w kapitale własnym

sprawozdania ze zmian w kapitale własnym

oraz sprawozdania z działalności

oraz sprawozdania z działalności

16.

16.

Badanie zdarzeń po dacie bilansu oraz

Badanie zdarzeń po dacie bilansu oraz

kontynuacji działania

kontynuacji działania

17.

17.

Inne usługi biegłego rewidenta

Inne usługi biegłego rewidenta

4

4

2.

2.

ZASADY WYKONYWANIA ZAWODU

ZASADY WYKONYWANIA ZAWODU

BIEGŁEGO REWIDENTA

BIEGŁEGO REWIDENTA

Plan:

Plan:

2.1. Wymagania kwalifikacyjne i odpowiedzialność

2.1. Wymagania kwalifikacyjne i odpowiedzialność

biegłego rewidenta

biegłego rewidenta

2.1.1. Tradycje zawodu oraz wymagania

2.1.1. Tradycje zawodu oraz wymagania

kwalifikacyjne

kwalifikacyjne

2.1.2. Odpowiedzialność biegłego rewidenta

2.1.2. Odpowiedzialność biegłego rewidenta

2.1.3. Zasady doskonalenia zawod

2.1.3. Zasady doskonalenia zawod

owego

owego

2.2. Etyka i formy wykonywania zawodu

2.2. Etyka i formy wykonywania zawodu

2.2.1. Etyka biegłego rewidenta

2.2.1. Etyka biegłego rewidenta

2.2.2.

2.2.2.

Usługi biegłego rewidenta

Usługi biegłego rewidenta

2.2.

2.2.

3

3

. Normy wykonywania zawodu

. Normy wykonywania zawodu

2.3.

2.3.

1

1

Samorząd biegł

Samorząd biegł

ych

ych

rewident

rewident

ów

ów

w Polsce

w Polsce

2.3.

2.3.

2

2

.

.

Nadzór publiczny nad KIBR

Nadzór publiczny nad KIBR

2.4. Formy wykonywania zawodu

2.4. Formy wykonywania zawodu

5

5

2.1.1.

2.1.1.

W

W

ymagania kwalifikacyjne

ymagania kwalifikacyjne

Wymagania kwalifikacyjne (a

Wymagania kwalifikacyjne (a

rt. 5.

rt. 5.

Uo BR):

Uo BR):

Do rejestru biegłych rewidentów może być wpisan

Do rejestru biegłych rewidentów może być wpisan

a osoba

a osoba

, kt

, kt

óra

óra

:

:

1) korzysta w pełni z praw publicznych oraz ma pełną zdolność do

1) korzysta w pełni z praw publicznych oraz ma pełną zdolność do

czynności prawnych,

czynności prawnych,

2) ma nieposzlakowan

2) ma nieposzlakowan

ą

ą

opini

opini

ę

ę

i swoim dotychczasowym

i swoim dotychczasowym

post

post

ę

ę

powaniem

powaniem

daje r

daje r

ę

ę

kojmi

kojmi

ę

ę

prawid

prawid

ł

ł

owego

owego

wykonywania

wykonywania

zawodu bieg

zawodu bieg

ł

ł

ego rewidenta

ego rewidenta

,

,

3) nie była skazana prawomocnym wyrokiem za umyślnie

3) nie była skazana prawomocnym wyrokiem za umyślnie

popełnione

popełnione

przestępstwo lub przestępstwo skarbowe

przestępstwo lub przestępstwo skarbowe

4

4

) ukończył studia wyższe w Polsce lub zagraniczne studia wyższe

) ukończył studia wyższe w Polsce lub zagraniczne studia wyższe

uznawane w Polsce za równorzędne i włada językiem polskim w

uznawane w Polsce za równorzędne i włada językiem polskim w

mowie

mowie

i piśmie,

i piśmie,

5

5

) odby

) odby

ł

ł

a roczn

a roczn

ą

ą

praktyk

praktyk

ę

ę

w zakresie rachunkowo

w zakresie rachunkowo

ś

ś

ci

ci

w pa

w pa

ń

ń

stwie

stwie

UE

UE

oraz

oraz

co najmniej

co najmniej

dwuletni

dwuletni

ą

ą

aplikacj

aplikacj

ę

ę

pod kierunkiem bieg

pod kierunkiem bieg

ł

ł

ego

ego

rewidenta,

rewidenta,

maj

maj

ą

ą

c

c

ą

ą

na celu praktyczne przygotowanie

na celu praktyczne przygotowanie

do

do

samodzielnego

samodzielnego

wykonywania zawodu, przy

wykonywania zawodu, przy

czym spe

czym spe

ł

ł

nienie tych

nienie tych

warunków zosta

warunków zosta

ł

ł

o

o

stwierdzone

stwierdzone

przez Komisj

przez Komisj

ę

ę

Egzaminacyjn

Egzaminacyjn

ą

ą

,

,

6

6

) złożył

) złożył

a

a

z wynikiem pozytywnym egzaminy na biegłego rewidenta

z wynikiem pozytywnym egzaminy na biegłego rewidenta

przed

przed

Komisją,

Komisją,

7)

7)

złożył

złożył

a

a

z wynikiem pozytywnym

z wynikiem pozytywnym

końcowy ustny egzamin

końcowy ustny egzamin

dyplomowy

dyplomowy

sprawdzający wiedzę zdobytą w trakcie aplikacji

sprawdzający wiedzę zdobytą w trakcie aplikacji

8) złożyła ślubowanie przed prezesem KIBR

8) złożyła ślubowanie przed prezesem KIBR

6

6

2.1.1.

2.1.1.

W

W

ymagania kwalifikacyjne

ymagania kwalifikacyjne

cd.

cd.

1.

1.

Egzaminy pisemne

Egzaminy pisemne

2.

2.

Roczna p

Roczna p

raktyk

raktyk

a

a

z zakresu

z zakresu

rachunkowości

rachunkowości

3.

3.

D

D

wuletni

wuletni

a

a

aplikacj

aplikacj

a

a

zgodnie z zasadami

zgodnie z zasadami

ustalonymi przez

ustalonymi przez

KIBR

KIBR

4.

4.

E

E

gzamin dyplomow

gzamin dyplomow

y (ustny)

y (ustny)

7

7

2.1.1.

2.1.1.

W

W

ymagania kwalifikacyjne

ymagania kwalifikacyjne

cd.

cd.

Egzaminy testowe i zadania sytuacyjne (10 tematów) z

zakresu:

1) teorii i zasad rachunkowości;

2) zasad sporządzania sprawozdań finansowych, w tym

skonsolidowanych sprawozdań finansowych;

3) międzynarodowych standardów sprawozdawczości finansowej;

4) analizy finansowej;

5) rachunku kosztów i rachunkowości zarządczej;

6) zarządzania ryzykiem i kontroli wewnętrznej;

7) rewizji finansowej;

8) standardów rewizji finansowej;

9) etyki zawodowej i niezależności biegłego rewidenta;

10) wymogów prawnych dotyczących badania sprawozdań

finansowych oraz biegłych rewidentów i podmiotów uprawnionych

do badania

sprawozdań finansowych.

8

8

2.1.1.

2.1.1.

W

W

ymagania kwalifikacyjne

ymagania kwalifikacyjne

cd.

cd.

Dodatkowo: w trakcie egzaminów sprawdzana jest także wiedza

niezbędna dla rewizji finansowej z zakresu:

1) prawa spółek i ładu korporacyjnego

2) prawa o postępowaniu upadłościowym i naprawczym

3) prawa podatkowego

4) prawa cywilnego

5) prawa pracy i ubezpieczeń społecznych

6) prawa bankowego

7) prawa ubezpieczeniowego

8) technologii informacyjnych i systemów komputerowych

9) mikroekonomii i makroekonomii

10) matematyki i statystyki

11) podstawowych zasad zarządzania finansowegow jednostkach

gospodarczych

9

9

2.1.2. Odpowiedzialność biegłego

2.1.2. Odpowiedzialność biegłego

rewidenta

rewidenta

Odpowiedzialność biegłego

Odpowiedzialność biegłego

rewidenta według prawa:

rewidenta według prawa:

dyscyplinarna

dyscyplinarna

cywilna

cywilna

karna

karna

10

10

2.1.2. Odpowiedzialność biegłego

2.1.2. Odpowiedzialność biegłego

rewidenta

rewidenta

cd.

cd.

Odpowiedzialność dyscyplinarna

Odpowiedzialność dyscyplinarna (rozdział IV UoBR):

Biegły rewident podlega odpowiedzialności dyscyplinarnej za

Biegły rewident podlega odpowiedzialności dyscyplinarnej za

postępowanie sprzeczne z przepisami prawa, standardami

postępowanie sprzeczne z przepisami prawa, standardami

rewizji finansowej, zasadami niezależności oraz zasadami

rewizji finansowej, zasadami niezależności oraz zasadami

etyki zawodowej. Karami dyscyplinarnymi są:

etyki zawodowej. Karami dyscyplinarnymi są:

1) upomnienie;

1) upomnienie;

2) nagana;

2) nagana;

3) kara pieniężna;

3) kara pieniężna;

4) zakaz wykonywania czynności rewizji finansowej przez

4) zakaz wykonywania czynności rewizji finansowej przez

okres od

okres od

roku do lat 3;

roku do lat 3;

5) wydalenie z samorządu biegłych rewidentów.

5) wydalenie z samorządu biegłych rewidentów.

Dodatkowo:

Dodatkowo:

zobowiązan

zobowiązan

ie

ie

do odbycia szkolenia.

do odbycia szkolenia.

11

11

2.1.2. Odpowiedzialność biegłego

2.1.2. Odpowiedzialność biegłego

rewidenta

rewidenta

cd.

cd.

Odpowiedzialność cywilna (art. 51 UoBR):

Odpowiedzialność cywilna (art. 51 UoBR):

Podmiot uprawniony do badania sprawozdań finansowych

Podmiot uprawniony do badania sprawozdań finansowych

ponosi

ponosi

odpowiedzialność za szkodę

odpowiedzialność za szkodę

spowodowaną swoim działaniem lub

spowodowaną swoim działaniem lub

zaniechaniem.

zaniechaniem.

Kwota odszkodowania

Kwota odszkodowania

z tytułu odpowiedzialności podmiotów uprawnionych

z tytułu odpowiedzialności podmiotów uprawnionych

do badania sprawozdań finansowych badających:

do badania sprawozdań finansowych badających:

1) jednostki zainteresowania publicznego -

1) jednostki zainteresowania publicznego -

nie może przekraczać

nie może przekraczać

mniejszej kwoty z dwóch: 20-krotności wynagrodzenia ustalonego w umowie

mniejszej kwoty z dwóch: 20-krotności wynagrodzenia ustalonego w umowie

wykonania czynności rewizji finansowej lub kwoty 12 000 000 zł;

wykonania czynności rewizji finansowej lub kwoty 12 000 000 zł;

2) pozostałe jednostki

2) pozostałe jednostki

- nie może przekraczać mniejszej kwoty z dwóch:

- nie może przekraczać mniejszej kwoty z dwóch:

10-krotności wynagrodzenia ustalonego w umowie wykonania czynności

10-krotności wynagrodzenia ustalonego w umowie wykonania czynności

rewizji finansowej lub kwoty 3 000 000 zł.

rewizji finansowej lub kwoty 3 000 000 zł.

Ograniczenie odpowiedzialności nie dotyczy przypadków

Ograniczenie odpowiedzialności nie dotyczy przypadków

umyślnego

umyślnego

naruszenia obowiązków zawodowych przez biegłego rewidenta.

naruszenia obowiązków zawodowych przez biegłego rewidenta.

Podmiot uprawniony do badania sprawozdań finansowych jest obowiązany do

Podmiot uprawniony do badania sprawozdań finansowych jest obowiązany do

posiadania ważnej

posiadania ważnej

umowy ubezpieczenia odpowiedzialności cywilnej

umowy ubezpieczenia odpowiedzialności cywilnej

z

z

tytułu wykonywania czynności rewizji finansowej w okresie od dnia wpisania do

tytułu wykonywania czynności rewizji finansowej w okresie od dnia wpisania do

dnia skreślenia z listy.

dnia skreślenia z listy.

12

12

2.1.2. Odpowiedzialność biegłego

2.1.2. Odpowiedzialność biegłego

rewidenta

rewidenta

cd.

cd.

Odpowiedzialność karna

Odpowiedzialność karna

(

(art. 78.

1.

1.

UoR):

UoR):

Biegły rewident, który sporządza niezgodną ze stanem

Biegły rewident, który sporządza niezgodną ze stanem

faktycznym opinię o sprawozdaniu finansowym i stanowiących

faktycznym opinię o sprawozdaniu finansowym i stanowiących

podstawę jego sporządzenia księgach rachunkowych jednostki

podstawę jego sporządzenia księgach rachunkowych jednostki

lub sytuacji finansowo-majątkowej tej jednostki

lub sytuacji finansowo-majątkowej tej jednostki

podlega grzywnie lub karze pozbawienia wolności do

podlega grzywnie lub karze pozbawienia wolności do

lat 2 albo obu tym karom łącznie

lat 2 albo obu tym karom łącznie

.

.

Jeżeli sprawca czynu działa

Jeżeli sprawca czynu działa

nieumyślnie

nieumyślnie

,podlega grzywnie

,podlega grzywnie

albo

albo

karze ograniczenia wolności.

karze ograniczenia wolności.

13

13

2.1.

2.1.

3

3

. Zasady doskonalenia

. Zasady doskonalenia

zawod

zawod

owego

owego

Obowiązki biegłego rewidenta (a

Obowiązki biegłego rewidenta (a

rt. 4. 1.

rt. 4. 1.

UoBR)

UoBR)

Biegły rewident jest obowiązany w szczególności:

Biegły rewident jest obowiązany w szczególności:

1) postępować zgodnie ze złożonym ślubowaniem

1) postępować zgodnie ze złożonym ślubowaniem

2) stale podnosić kwalifikacje zawodowe, w tym przez odbywanie

2) stale podnosić kwalifikacje zawodowe, w tym przez odbywanie

obligatoryjnego doskonalenia zawodowego

obligatoryjnego doskonalenia zawodowego

3) przestrzegać standardów rewizji finansowej, zasad niezależności

3) przestrzegać standardów rewizji finansowej, zasad niezależności

oraz etyki zawodowej

oraz etyki zawodowej

4) regularnie opłacać składkę członkowską

4) regularnie opłacać składkę członkowską

5) przestrzegać uchwał organów Krajowej Izby Biegłych Rewidentów

5) przestrzegać uchwał organów Krajowej Izby Biegłych Rewidentów

w

w

zakresie, w jakim dotyczą one biegłych rewidentów

zakresie, w jakim dotyczą one biegłych rewidentów

Obligatoryjne doskonalenie zawodowe

Obligatoryjne doskonalenie zawodowe

polega na odbyciu

polega na odbyciu

odpowiedniego szkolenia z zakresu rachunkowości i rewizji

odpowiedniego szkolenia z zakresu rachunkowości i rewizji

finansowej, przeprowadzanego przez uprawnione jednostki

finansowej, przeprowadzanego przez uprawnione jednostki

(wybrane

(wybrane

przez KRBR, zatweirdzone przez

przez KRBR, zatweirdzone przez

Komisję Nadzoru Audytowego

Komisję Nadzoru Audytowego

)

)

14

14

2.2. Etyka i formy wykonywania zawodu

2.2. Etyka i formy wykonywania zawodu

2.2.1. Etyka biegłego rewidenta

2.2.1. Etyka biegłego rewidenta

Kodeks etyki zawodowej

Kodeks etyki zawodowej

biegłych rewidentów – główne

biegłych rewidentów – główne

zasady:

zasady:

1)

1)

rzetelności i bezstronności

rzetelności i bezstronności

2)

2)

kompetencji

kompetencji

3)

3)

tajemnicy zawodowej

tajemnicy zawodowej

4)

4)

niezależności zawodowej.

niezależności zawodowej.

15

15

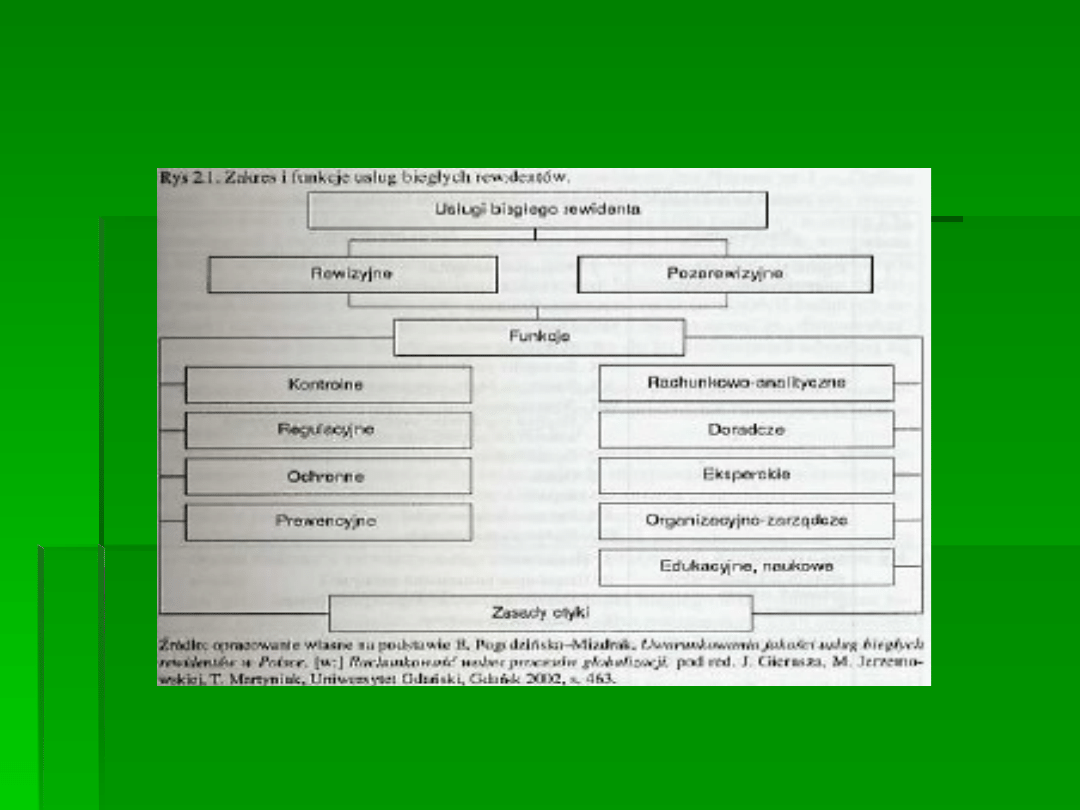

2.2.2.

2.2.2.

Usługi biegłego rewidenta

Usługi biegłego rewidenta

Źródło: Krzywda D.,

Źródło: Krzywda D.,

Rewizja sprawozdań finansowych

Rewizja sprawozdań finansowych

, SKwP, Warszawa 2005

, SKwP, Warszawa 2005

16

16

2.

2.

2

2

.

.

2

2

Usługi biegłego rewidenta

Usługi biegłego rewidenta

Przedmiot działalności

Przedmiot działalności

(art. 48 UoBR)

(art. 48 UoBR)

Podstawowym przedmiotem działalności podmiotu

Podstawowym przedmiotem działalności podmiotu

uprawnionego do badania sprawozdań finansowych jest

uprawnionego do badania sprawozdań finansowych jest

wykonywanie czynności rewizji finansowej.

wykonywanie czynności rewizji finansowej.

Ponadto, p

Ponadto, p

rzedmiotem działalności może być:

rzedmiotem działalności może być:

1) usługowe prowadzenie ksiąg rachunkowych i podatkowych;

1) usługowe prowadzenie ksiąg rachunkowych i podatkowych;

2) doradztwo podatkowe;

2) doradztwo podatkowe;

3) prowadzenie postępowania upadłościowego lub

3) prowadzenie postępowania upadłościowego lub

likwidacyjnego;

likwidacyjnego;

4) działalność wydawnicza lub szkoleniowa w zakresie

4) działalność wydawnicza lub szkoleniowa w zakresie

rachunkowości, rewizji finansowej i podatków;

rachunkowości, rewizji finansowej i podatków;

5) wykonywanie ekspertyz lub opinii ekonomiczno-finansowych;

5) wykonywanie ekspertyz lub opinii ekonomiczno-finansowych;

6) świadczenie usług atestacyjnych, doradztwa lub zarządzania,

6) świadczenie usług atestacyjnych, doradztwa lub zarządzania,

wymagających posiadania wiedzy z dziedziny rachunkowości lub

wymagających posiadania wiedzy z dziedziny rachunkowości lub

rewizji finansowej;

rewizji finansowej;

7) świadczenie usług przewidzianych standardami rewizji

7) świadczenie usług przewidzianych standardami rewizji

finansowej,

finansowej,

a także innych usług zastrzeżonych w

a także innych usług zastrzeżonych w

odrębnych przepisach do

odrębnych przepisach do

wykonywania przez biegłych

wykonywania przez biegłych

rewidentów.

rewidentów.

17

17

2.2.

2.2.

3

3

. Normy wykonywania zawodu

. Normy wykonywania zawodu

cd.

cd.

Normy wykonywania zawodu

Normy wykonywania zawodu

:

:

wykonywania zawodu biegłego rewidenta -

wykonywania zawodu biegłego rewidenta -

Ogólne zasady

Ogólne zasady

badania

badania

sprawozdań finansowych

sprawozdań finansowych

wykonywania zawodu biegłego rewidenta -

wykonywania zawodu biegłego rewidenta -

Specyfika badania

Specyfika badania

sprawozdań finansowych jednostek sektora finansowego

sprawozdań finansowych jednostek sektora finansowego

wykonywania zawodu biegłego rewidenta -

wykonywania zawodu biegłego rewidenta -

Badanie

Badanie

skonsolidowanych sprawozdań finansowych

skonsolidowanych sprawozdań finansowych

wykonywania zawodu biegłego rewidenta -

wykonywania zawodu biegłego rewidenta -

Ogólne zasady

Ogólne zasady

dokonywania przeglądu sprawozdań finansowych

dokonywania przeglądu sprawozdań finansowych

wykonywania zawodu biegłego rewidenta -

wykonywania zawodu biegłego rewidenta -

Zasady

Zasady

postępowania

postępowania

podmiotów uprawnionych do badania

podmiotów uprawnionych do badania

sprawozdań finansowych w

sprawozdań finansowych w

zakresie badania sprawozdań

zakresie badania sprawozdań

finansowych i innych usług

finansowych i innych usług

poświadczających, wykonywanych przez

poświadczających, wykonywanych przez

biegłych rewidentów

biegłych rewidentów

18

18

2.3.

2.3.

1

1

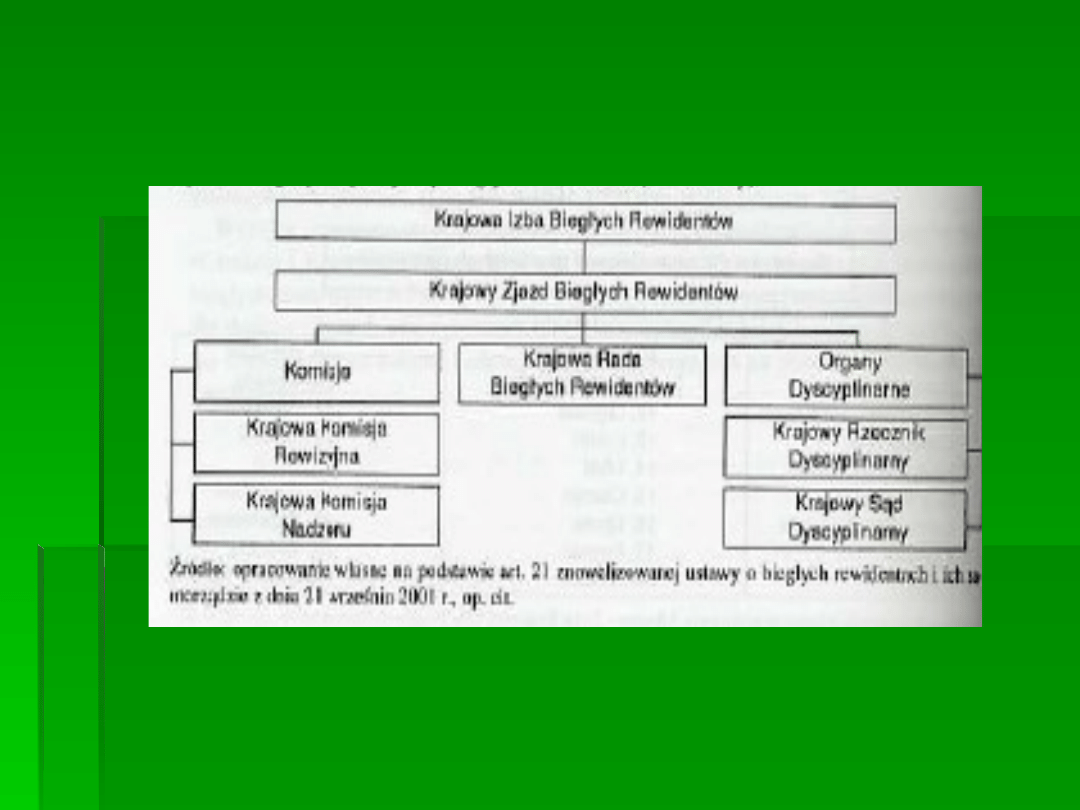

Samorząd biegł

Samorząd biegł

ych

ych

rewident

rewident

ów

ów

w Polsce

w Polsce

– organy KIBR

– organy KIBR

Orga

Orga

ny

ny

KIBR

KIBR

:

:

1) Krajowy Zjazd Biegłych Rewidentów;

1) Krajowy Zjazd Biegłych Rewidentów;

2) Krajowa Rada Biegłych Rewidentów;

2) Krajowa Rada Biegłych Rewidentów;

3) Krajowa Komisja Rewizyjna;

3) Krajowa Komisja Rewizyjna;

4) Krajowy Sąd Dyscyplinarny;

4) Krajowy Sąd Dyscyplinarny;

5) Krajowy Rzecznik Dyscyplinarny;

5) Krajowy Rzecznik Dyscyplinarny;

6) Krajowa Komisja Nadzoru.

6) Krajowa Komisja Nadzoru.

19

19

2.3.

2.3.

1

1

Samorząd biegł

Samorząd biegł

ych

ych

rewident

rewident

ów

ów

w Polsce

w Polsce

– organy KIBR

– organy KIBR

Źródło: Krzywda D.,

Źródło: Krzywda D.,

Rewizja sprawozdań finansowych

Rewizja sprawozdań finansowych

, SKwP, Warszawa 2005

, SKwP, Warszawa 2005

20

20

2.3.

2.3.

2

2

Nadzór publiczny nad KIBR

Nadzór publiczny nad KIBR

Nadzór publiczny (

Rozdział 7

Rozdział 7

UoBR) -

UoBR) -

Komisję Nadzoru

Komisję Nadzoru

Audytowego

Audytowego

KNA

KNA

sprawuje nadzór publiczny nad:

sprawuje nadzór publiczny nad:

1) wykonywaniem zawodu biegłego rewidenta

1) wykonywaniem zawodu biegłego rewidenta

2) działalnością podmiotów uprawnionych do badania

2) działalnością podmiotów uprawnionych do badania

sprawozdań finansowych

sprawozdań finansowych

3) działalnością Krajowej Izby Biegłych Rewidentów

3) działalnością Krajowej Izby Biegłych Rewidentów

.

.

21

21

2.3.

2.3.

2

2

Nadzór publiczny nad KIBR

Nadzór publiczny nad KIBR

Nadzór publiczny - zadania

Komisji Nadzoru Audytowego

Komisji Nadzoru Audytowego

:

:

1)

1)

zatwierdzanie uchwał

zatwierdzanie uchwał

organów

organów

KIBR

KIBR

w przypadkach określonych w

w przypadkach określonych w

ustawie;

ustawie;

2)

2)

zatwierdzanie rocznych planów kontroli

zatwierdzanie rocznych planów kontroli

, sporządzanych przez Krajową

, sporządzanych przez Krajową

Komisję Nadzoru, dotyczących wykonywania zawodu przez biegłych

Komisję Nadzoru, dotyczących wykonywania zawodu przez biegłych

rewidentów i działalności podmiotów uprawnionych do badania sprawozdań

rewidentów i działalności podmiotów uprawnionych do badania sprawozdań

finansowych wykonujących czynności rewizji finansowej w jednostkach

finansowych wykonujących czynności rewizji finansowej w jednostkach

zainteresowania publicznego;

zainteresowania publicznego;

3) przeprowadzanie

3) przeprowadzanie

kontroli

kontroli

oraz uczestniczenie w kontrolach

oraz uczestniczenie w kontrolach

,

,

4)

4)

rejestrowanie

rejestrowanie

biegłych rewidentów i podmiotów uprawnionych do badania

biegłych rewidentów i podmiotów uprawnionych do badania

sprawozdań finansowych

sprawozdań finansowych

z państw trzecich

z państw trzecich

;

;

5)

5)

zaskarżanie do sądu administracyjnego uchwał

zaskarżanie do sądu administracyjnego uchwał

organów

organów

KIBR

KIBR

niepodlegających zatwierdzeniu, które naruszają

niepodlegających zatwierdzeniu, które naruszają

przepisy prawa lub

przepisy prawa lub

godzą

godzą

w interes publiczny lub też mają znamiona pomyłki lub błędu -w

w interes publiczny lub też mają znamiona pomyłki lub błędu -w

terminie 30

terminie 30

dni od dnia doręczenia uchwał;

dni od dnia doręczenia uchwał;

22

22

2.3.

2.3.

2

2

Nadzór publiczny nad KIBR

Nadzór publiczny nad KIBR

Nadzór publiczny - zadania

Komisji Nadzoru Audytowego

Komisji Nadzoru Audytowego

cd

cd

:

:

6)

6)

rozpatrywanie odwołań

rozpatrywanie odwołań

od uchwał organów

od uchwał organów

KIBR (wg KPA)

KIBR (wg KPA)

;

;

7)

7)

przeprowadzanie kontroli dokumentacji

przeprowadzanie kontroli dokumentacji

stanowiącej podstawę

stanowiącej podstawę

podjęcia przez

podjęcia przez

KIBR

KIBR

uchwał dotyczących wpisu biegłych rewidentów do

uchwał dotyczących wpisu biegłych rewidentów do

rejestru lub wpisu podmiotów uprawnionych do badania sprawozdań

rejestru lub wpisu podmiotów uprawnionych do badania sprawozdań

finansowych na listę;

finansowych na listę;

8)

8)

zatwierdzanie kandydatów na kontrolerów

zatwierdzanie kandydatów na kontrolerów

przed ich

przed ich

zatrudnieniem oraz kontrolerów wyznaczonych do poszczególnych

zatrudnieniem oraz kontrolerów wyznaczonych do poszczególnych

kontroli,

kontroli,

9)

9)

prowadzenie współpracy międzynarodowej

prowadzenie współpracy międzynarodowej

, w tym w

, w tym w

szczególności z Komisją Europejską, z organami nadzoru z innych państw

szczególności z Komisją Europejską, z organami nadzoru z innych państw

Unii Europejskiej oraz państw trzecich;

Unii Europejskiej oraz państw trzecich;

10) wykonywanie

10) wykonywanie

innych zadań

innych zadań

określonych w ustawie oraz innych

określonych w ustawie oraz innych

czynności niezbędnych do prawidłowej realizacji tych zadań.

czynności niezbędnych do prawidłowej realizacji tych zadań.

23

23

2.4. Formy wykonywania zawodu

2.4. Formy wykonywania zawodu

cd.

cd.

Zawód

Zawód

biegłego rewidenta

biegłego rewidenta

-

-

wykonywani

wykonywani

e

e

czynności rewizji finansowej

czynności rewizji finansowej

(

(

badanie, przeglądy sprawozdań finansowych lub inne usługi poświadczające

badanie, przeglądy sprawozdań finansowych lub inne usługi poświadczające

)

)

.

.

Formy wykonywania:

Formy wykonywania:

b

b

iegły rewident może wykonywać zawód

iegły rewident może wykonywać zawód

(po wpisaniu

(po wpisaniu

do rejestru i zawiadomieniu KIBR) jako

do rejestru i zawiadomieniu KIBR) jako

:

:

1)

1)

osoba fizyczna

osoba fizyczna

prowadząca działalność we własnym imieniu i na

prowadząca działalność we własnym imieniu i na

własny rachunek

własny rachunek

2)

2)

wspólnik

wspólnik

podmiotu uprawnionego do badania sprawozdań finansowych

podmiotu uprawnionego do badania sprawozdań finansowych

3) osoba pozostająca

3) osoba pozostająca

w stosunku pracy

w stosunku pracy

z podmiotem uprawnionym do

z podmiotem uprawnionym do

badania sprawozdań finansowych

badania sprawozdań finansowych

4) osoba niepozostająca w stosunku pracy i nieprowadząca działalności we

4) osoba niepozostająca w stosunku pracy i nieprowadząca działalności we

własnym imieniu i na własny rachunek, pod warunkiem zawarcia

własnym imieniu i na własny rachunek, pod warunkiem zawarcia

umowy

umowy

cywilnoprawnej

cywilnoprawnej

z podmiotem uprawnionym do badania sprawozdań

z podmiotem uprawnionym do badania sprawozdań

finansowych,

finansowych,

24

24

2.4. Formy wykonywania zawodu

2.4. Formy wykonywania zawodu

cd.

cd.

Podmiot uprawniony do badania sprawozdań finansowych

Podmiot uprawniony do badania sprawozdań finansowych

–

–

wyłącznie jednostka, w której

wyłącznie jednostka, w której

czynności rewizji finansowej wykonują

czynności rewizji finansowej wykonują

biegli rewidenci

biegli rewidenci

, wpisana na listę podmiotów uprawnionych do badania

, wpisana na listę podmiotów uprawnionych do badania

sprawozdań finansowych i prowadząca działalność w jednej z

sprawozdań finansowych i prowadząca działalność w jednej z

następujących form:

następujących form:

1) biegły rewident

1) biegły rewident

p

p

rowadzący

rowadzący

działalność gospodarczą

działalność gospodarczą

we własnym

we własnym

imieniu i na

imieniu i na

własny rachunek

własny rachunek

2)

2)

spółka cywilna, spółka jawna lub spółka partnerska

spółka cywilna, spółka jawna lub spółka partnerska

, w której

, w której

większość

większość

głosów posiadają biegli rewidenci lub podmioty uprawnione

głosów posiadają biegli rewidenci lub podmioty uprawnione

do badania

do badania

sprawozdań finansowych, zatwierdzeni co najmniej w jednym

sprawozdań finansowych, zatwierdzeni co najmniej w jednym

państwie

państwie

UE

UE

;

;

w spółkach, w których powołano zarząd,

w spółkach, w których powołano zarząd,

większość

większość

członków zarządu

członków zarządu

stanowią biegli

stanowią biegli

rewidenci

rewidenci

zatwierdzeni co

zatwierdzeni co

najmniej w jednym państwie

najmniej w jednym państwie

UE

UE

;

;

jeżeli zarząd składa się z nie

jeżeli zarząd składa się z nie

więcej niż 2 osób, co najmniej jedną z nich jest

więcej niż 2 osób, co najmniej jedną z nich jest

biegły rewident

biegły rewident

3)

3)

spółka komandytowa

spółka komandytowa

, w której komplementariuszami są wyłącznie

, w której komplementariuszami są wyłącznie

biegli

biegli

rewidenci lub podmioty uprawnione do badania sprawozdań

rewidenci lub podmioty uprawnione do badania sprawozdań

finansowych,

finansowych,

zatwierdzeni co najmniej w jednym państwie

zatwierdzeni co najmniej w jednym państwie

UE

UE

25

25

2.4. Formy wykonywania zawodu

2.4. Formy wykonywania zawodu

cd.

cd.

Podmiotem uprawnionym do badania sprawozdań finansowych może być

Podmiotem uprawnionym do badania sprawozdań finansowych może być

cd

cd

.:

.:

4)

4)

spółka kapitałowa lub spółdzielnia

spółka kapitałowa lub spółdzielnia

, które spełniają następujące wymagania:

, które spełniają następujące wymagania:

a)

a)

większość członków zarządu stanowią biegli rewidenci

większość członków zarządu stanowią biegli rewidenci

zatwierdzeni

zatwierdzeni

co

co

najmniej w jednym państwie

najmniej w jednym państwie

UE

UE

; jeżeli zarząd składa się z nie

; jeżeli zarząd składa się z nie

więcej

więcej

niż 2 osób, jedną z nich jest biegły rewident

niż 2 osób, jedną z nich jest biegły rewident

b)

b)

większość głosów na walnym zgromadzeniu posiadają biegli

większość głosów na walnym zgromadzeniu posiadają biegli

rewidenci

rewidenci

lub podmioty uprawnione do badania sprawozdań finansowych,

lub podmioty uprawnione do badania sprawozdań finansowych,

zatwierdzeni co najmniej w jednym państwie

zatwierdzeni co najmniej w jednym państwie

UE

UE

c)

c)

większość w organach nadzorczych stanowią biegli rewidenci

większość w organach nadzorczych stanowią biegli rewidenci

zatwierdzeni co najmniej w jednym państwie

zatwierdzeni co najmniej w jednym państwie

UE

UE

5)

5)

spółdzielczy związek rewizyjny

spółdzielczy związek rewizyjny

, który spełnia następujące wymagania:

, który spełnia następujące wymagania:

a)

a)

zatrudnia do badania biegłych rewidentów

zatrudnia do badania biegłych rewidentów

,

,

b) posiada w składach zarządu co

b) posiada w składach zarządu co

najmniej jednego biegłego rewidenta

najmniej jednego biegłego rewidenta

, z

, z

tym, że opinię i raport z badania (przeglądu) sprawozdania finansowego

tym, że opinię i raport z badania (przeglądu) sprawozdania finansowego

podpisuje wyłącznie członek zarządu będący biegłym rewidentem.

podpisuje wyłącznie członek zarządu będący biegłym rewidentem.

26

26

Dziękuję za uwagę!

Dziękuję za uwagę!

Document Outline

- Badanie sprawozdań finansowych sygn. 230080-0511

- Tematyka zajęć:

- Tematyka zajęć cd.:

- 2. ZASADY WYKONYWANIA ZAWODU BIEGŁEGO REWIDENTA

- 2.1.1. Wymagania kwalifikacyjne

- 2.1.1. Wymagania kwalifikacyjne cd.

- Slide 7

- Slide 8

- 2.1.2. Odpowiedzialność biegłego rewidenta

- 2.1.2. Odpowiedzialność biegłego rewidenta cd.

- Slide 11

- Slide 12

- 2.1.3. Zasady doskonalenia zawodowego

- 2.2. Etyka i formy wykonywania zawodu 2.2.1. Etyka biegłego rewidenta

- 2.2.2. Usługi biegłego rewidenta

- 2.2.2 Usługi biegłego rewidenta

- 2.2.3. Normy wykonywania zawodu cd.

- 2.3.1 Samorząd biegłych rewidentów w Polsce – organy KIBR

- Slide 19

- 2.3.2 Nadzór publiczny nad KIBR

- Slide 21

- Slide 22

- 2.4. Formy wykonywania zawodu cd.

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

normy wykonywania zawodu biegłego rewidenta

Cechy biegłego rewidenta

6 Badanie i inne uslugi bieglego rewidenta

Normy wykonywania zawodu biegłego rewidenta, wsb-gda, Standardy sprawozdawczości finansowej

609 Wybór biegłego rewidenta do badania rocznego sprawozdania za 2009

404 (B2007) Wybór biegłego rewidenta jedynie przez uprawniony organ

zeszyty naukowe nr 855, Kiedrowska Rola biegłego rewidenta w procesie przekształceń spółęk

435 (B2007) Badanie rocznego sprawozdania rchunkowego przez biegłego rewidenta

Etyka psychologiczna Teoplitz Wiśniewska wykład 2 Psycholog jako zawód zaufania publicznego ppt

03 Sejsmika04 plytkieid 4624 ppt

więcej podobnych podstron