Wykład 7

Produkty strukturyzowane

Wprowadzenie

Załóżmy, że inwestor ma 1000 zł, które chce ulokować na 3

lata. Zależy mu, by po zakończeniu inwestycji w najgorszym

wypadku mógł

odzyskać wpłacone środki

, ale

jednocześnie

zachować szansę

na przyzwoity zysk. Przyzwoity, czyli np. trzy

razy większy niż na lokacie w banku lub z obligacji. I to

praktycznie bez ryzyka.

Jeżeli inwestor skłonny jest podjąć ryzyko tego, że nic nie

zarobi (na koniec okresu inwestycji otrzyma zwrot kapitału),

musi spodziewać się zysku rzędu kilkunastu procent w skali

roku. Takie wyniki można uzyskać na giełdzie, rynku

surowców, walut czy funduszy inwestycyjnych z udziałem

akcji. Ale inwestując w takie aktywa musimy się liczyć ze

stratą

, tego inwestor już

nie może zaakceptować

.

wyjściem jest

lokata strukturyzowana

, popularnie zwana

strukturą.

zagadnienia

1.

Istota produktów strukturyzowanych

2.

Zalety i wady lokat strukturyzowanych

3.

Parametry lokat strukturyzowanych

4.

Mity o strukturach

5.

Aktualnie dostępne lokaty

strukturyzowane

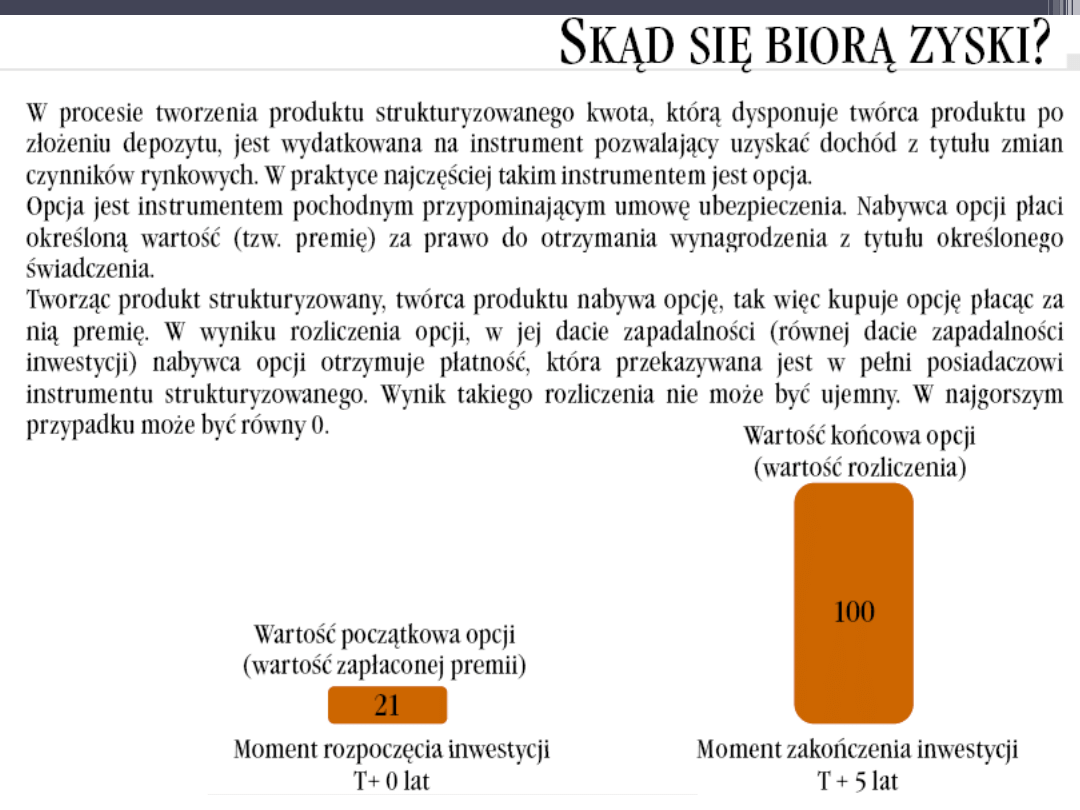

1. Istota produktów

strukturyzowanych

•

Produkty strukturyzowane uosabiają w

sobie cechy tradycyjnych produktów

bankowych oraz rynków kapitałowych.

•

Z lokaty bankowej odziedziczyły

bezpieczeństwo powierzonego kapitału,

natomiast potencjał wzrostowy otrzymały

z rynku kapitałowego.

Jak skonstruowany jest

produkt strukturyzowany

Produkt strukturyzowany to forma lokaty

kapitału powstająca w wyniku złożenia

dwóch instrumentów finansowych:

opcji

obligacji zerokuponowej lub lokaty o

wysokim oprocentowaniu.

•

.

1.

Istota lokat strukturyzowanych c.d.

•

Opcja

pozwala inwestorowi osiągać zysk w

wyniku realizacji określonego scenariusza

w przyszłości (np. wzrostu indeksu

giełdowego, wartości złota, zmiany relacji

między dwoma indeksami).

•

Obligacja

(lub lokata) zapewnia zwrot

części lub całości zainwestowanego

kapitału w momencie zakończenia

inwestycji, gdyby okazało się że scenariusz

„obstawiany” w ramach opcji nie został

zrealizowany

1.

Istota lokat strukturyzowanych c.d.

Opcja - instrument finansowy

•

daje nabywcy prawo

(ale nie obowiązek)

kupna

(opcja call) lub

sprzedaży

opcja

put) danego

instrumentu bazowego

po określonej

cenie

.

•

Prawo to może być zrealizowane w określonym dniu w przyszłości – dniu

wygaśnięcia opcji (opcja europejska) lub w dowolnym dniu od momentu

zawarcie kontraktu do dnia wygaśnięcia opcji (opcja amerykańska). (Wyróżnia

się także tzw. opcje egzotyczne o bardziej złożonych konstrukcjach)

•

Sprzedający

opcję ma natomiast

obowiązek

sprzedaży lub zakupu określonego

instrumentu bazowego nabywcy opcji. Nabywca opcji za swoje prawo płaci

premię opcyjną

– jego strata ograniczona jest więc do wysokości zapłaconej

premii. Zysk nie jest z góry ograniczony. Opcje mogą być wystawiane na

większość instrumentów finansowych notowanych na rynkach – indeksy

giełdowe, akcje, waluty, fundusze inwestycyjne itp. Opcje są podstawowym

elementem lokat strukturyzowanych. Łączy się je z obligacjami

zerokuponowymi uzyskując z jednej strony gwarancję zwrotu kapitału (dzięki

obligacji) oraz szansę na dodatkowy zysk (dzięki opcji).

opcja

•

Najczęściej występującą opcją w przypadku lokat strukturyzowanych

jest opcja europejska, która może zostać zrealizowana tylko w ściśle

określonym terminie, czyli w momencie zakończenie trwania

inwestycji.

•

W przypadku lokat oferowanych na polskim rynku, możemy spotkać

się również z opcją azjatycką. W przypadku tej opcji wartość

końcowej wypłaty zależy od średniej wartości instrumentu bazowego

w określonym czasie.

•

Ten typ opcji można często spotkać w lokatach strukturyzowanych z

uwagi na niższą cenę niż w przypadku opcji europejskiej (przy takim

samym wskaźniku partycypacji). Należy pamiętać, że z uwagi na

efekt uśredniania zysk z lokaty strukturyzowanej, przy stabilnym

wzroście instrumentu bazowego, będzie niższy niż w przypadku

opcji europejskiej

.

Opcja - instrument finansowy c.d.

•

Nabywca opcji za swoje prawo płaci

premię opcyjną

– jego strata ograniczona

jest więc do wysokości zapłaconej premii.

•

Zysk nie jest z góry ograniczony.

•

Opcje mogą być wystawiane na większość instrumentów finansowych

notowanych na rynkach – indeksy giełdowe, akcje, waluty, towary, fundusze

inwestycyjne itp.

•

Opcje są podstawowym elementem lokat strukturyzowanych.

•

Łączy się je z obligacjami zerokuponowymi uzyskując z jednej strony gwarancję

zwrotu kapitału (dzięki obligacji) oraz szansę na dodatkowy zysk (dzięki opcji).

Opcja jest więc formą zakładu o przyszłość

.

W uproszczeniu działa następująco: płacąc dzisiaj 10 zł,

mam szansę zarobić np. 50 zł za 3 lata, ale mogę też

zarobić mniej lub nawet stracić swoje 10 zł.

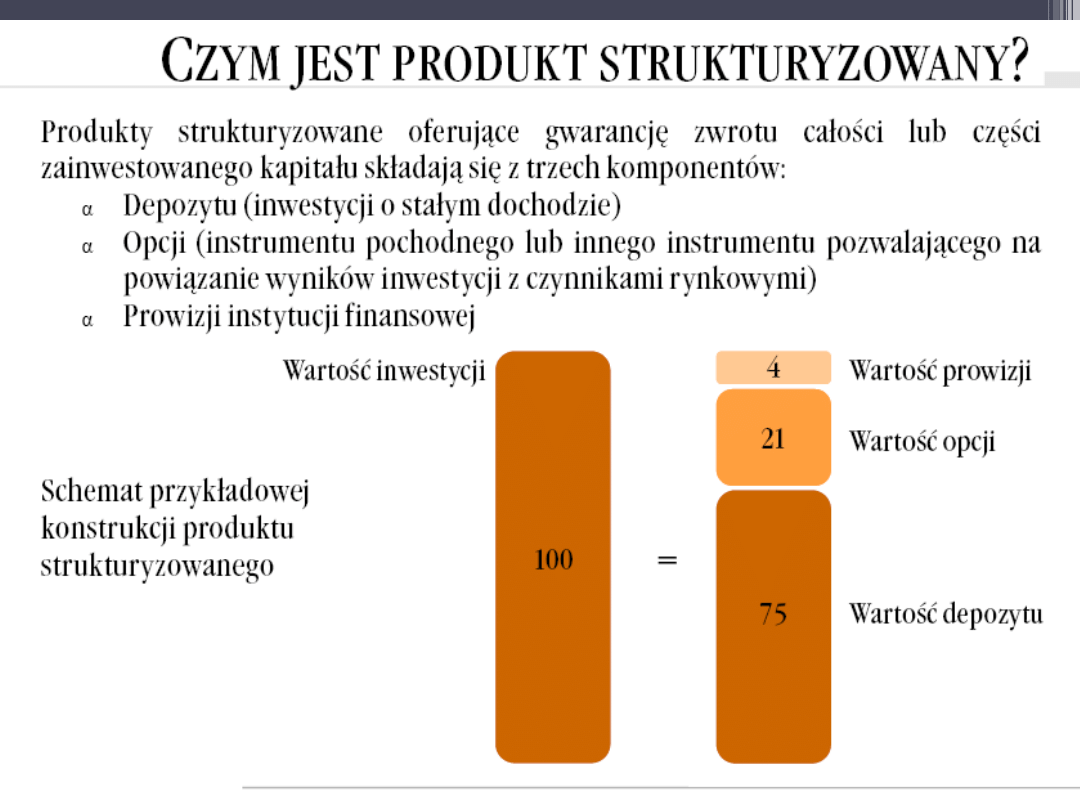

1. Istota produktów strukturyzowanych

100 zł

składka

Załóżmy, że inwestor

ma 100 zł, które chce

ulokować na 4 lata.

Zależy mu by po

zakończeniu inwestycji

miał 100% gwarancji

kapitału, ale

jednocześnie zachował

szansę na przyzwoity

zysk.

Załóżmy, że

inwestorowi zależy na

inwestycji uzależnionej

od zachowania

pewnego indeksu

Przykład

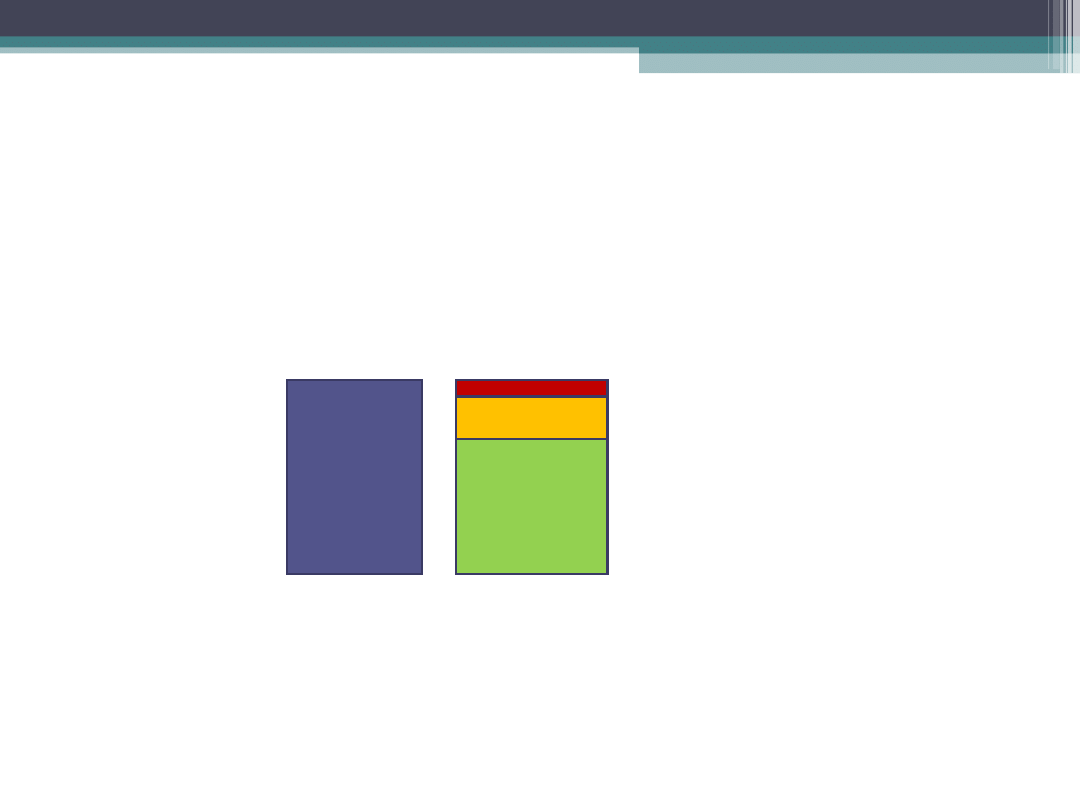

1. Istota produktów strukturyzowanych

100 zł

składka

78zł

Początek

inwestycji

16zł

6 zł

Aby to osiągnąć trzeba

zainwestować w

obligacje 78 zł ze 100zł

składki

Za resztę można kupić

opcję. Załóżmy że jej

cena w momencie

startu inwestycji

wyniesie 16 zł. Za taką

kwotę kupimy sobie

prawo indeksu po jego

obecnej cenie za 4 lata.

W efekcie zarobimy tyle

ile wzrósł indeks.

Trzecim elementem

jest prowizja

instytucji finansowej

i ubezpieczyciela. W

naszym przypadku

wynosi ona 6 zł

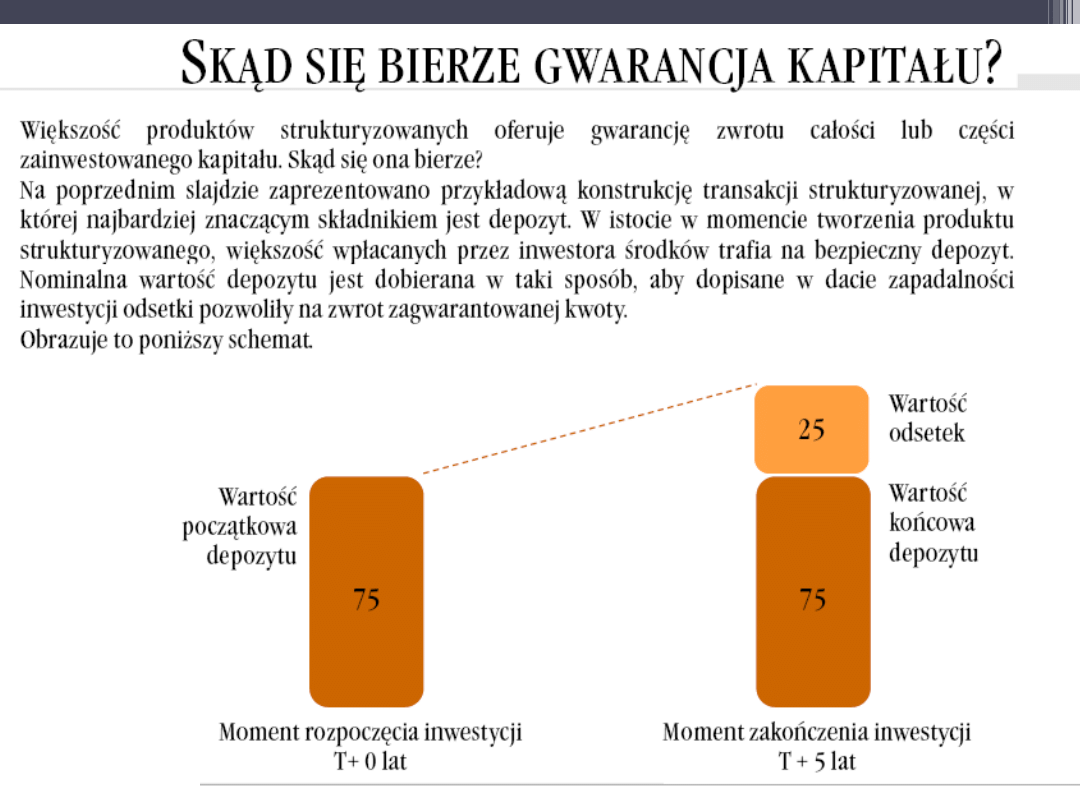

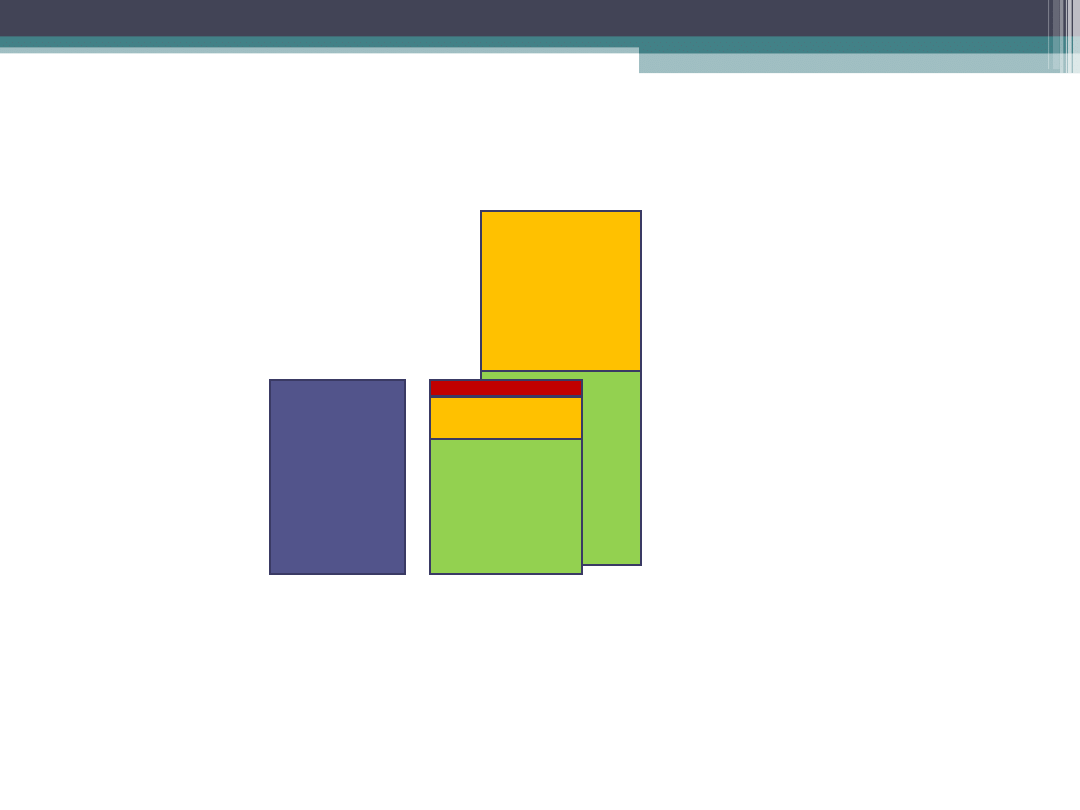

1. Istota produktów strukturyzowanych

100zł

składka

78zł

Początek

inwestycji

16zł

6 zł

Tak podzielona składka

pracuje na zyski

inwestora.

78 zł zostało wydane

na obligację, która po 4

latach zostanie

wykupiona po cenie

100zł – gwarancja

zwrotu kapitału dla

inwestora

Jeśli w tym okresie

indeks wzrósłby o 70%,

to dzięki opcji inwestor

zyskałby dodatkowe 70

zł, czyli jego zysk

wyniósłby 70%

70zł

Zakończeni

e inwestycji

po 4 latach

100 zł

1. Istota produktów strukturyzowanych

2. Zalety i wady lokat

strukturyzowanych

Zalety

•

inwestor ma szansę osiągnąć wyższy zysk

niż w przypadku tradycyjnych inwestycji.

•

niższe ryzyko inwestycyjne niż przy

inwestowaniu na rynku akcji

•

gwarancja ochrony wpłaconego

kapitału, dlatego są one często traktowane

przez inwestorów jako sposób na

zabezpieczenie się przed dużą zmiennością

rynku.

•

inwestorzy uzyskują pośrednio dostęp do

instrumentów i strategii inwestycyjnych,

które są normalnie trudno lub w ogóle

niedostępne dla indywidualnych

inwestorów lub wymagają dużej wiedzy

specjalistycznej w dziedzinie inżynierii

finansowej

•

są bardziej elastyczne niż inwestycje w

akcje lub obligacje, gdyż pozwalają zarobić

zarówno na wzrostach, jak i na spadkach.

•

Niższe opłaty manipulacyjne niż w f.i.

Wady

•

W przypadku przedterminowego

wyjścia z inwestycji można stracić

część zainwestowanego kapitału.

(opłata likwidacyjna nawet do 12% )

•

ryzyko nie uzyskania żadnego

przychodu przy często długim

okresie zamrożenia środków.

•

Inwestycja taka ma więc sens, tylko

jeśli zamierzasz zainwestować

długoterminowo

•

Pomimo zapewnienia zwrotu całości

zainwestowanego kapitału, po kilku

latach pierwotna kwota posiada

realnie niższą wartość. Dodatkowo

należy skalkulować

niewykorzystane możliwości

inwestowania w inne aktywa .

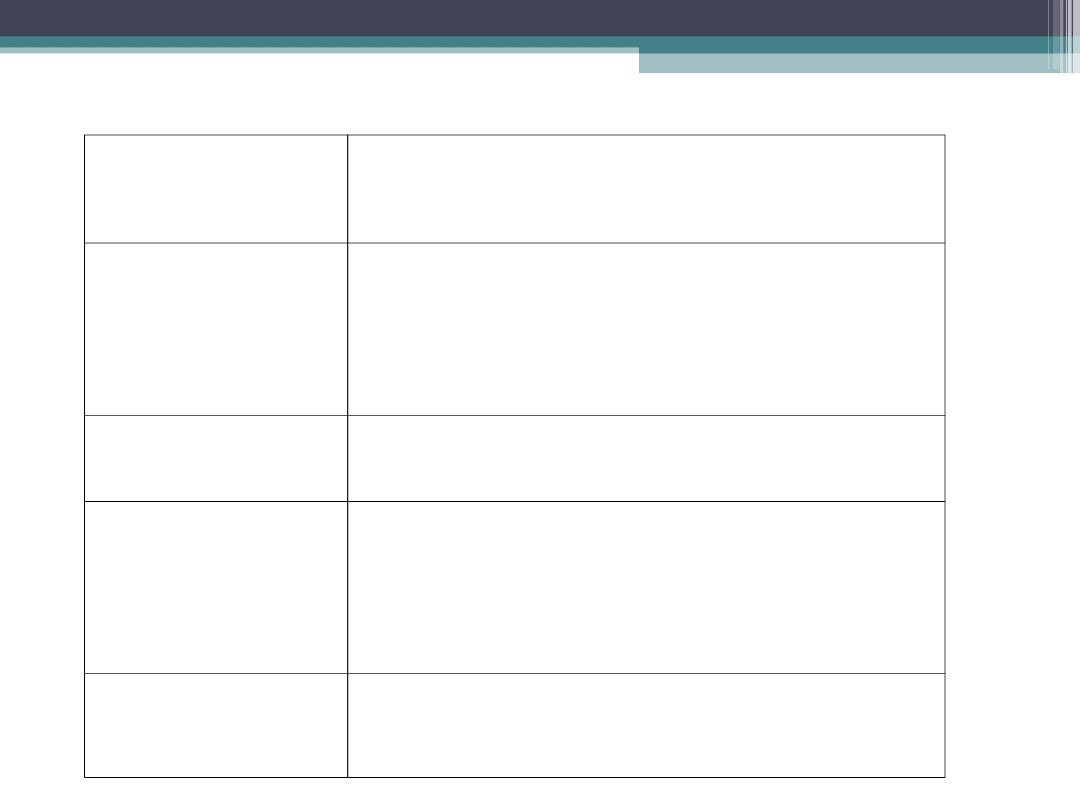

Kryterium

porównań

Parametr porównawczy

Dostępność

Minimalna wartość inwestycji

Dostępność w ramach subskrybcji

Konieczność posiadania rachunku

oszczędnościowo-rozliczeniowego

Bezpieczeństwo

Poziom ochrony kapitału

Gwarantowana stopa zwrotu

Zyskowność

Rodzaj aktywa bazowego

Współczynnik partycypacji

Formuła wypłaty

Maksymalna stopa zwrotu

Płynność

Okres zaangażowania środków

Opłata likwidacyjna

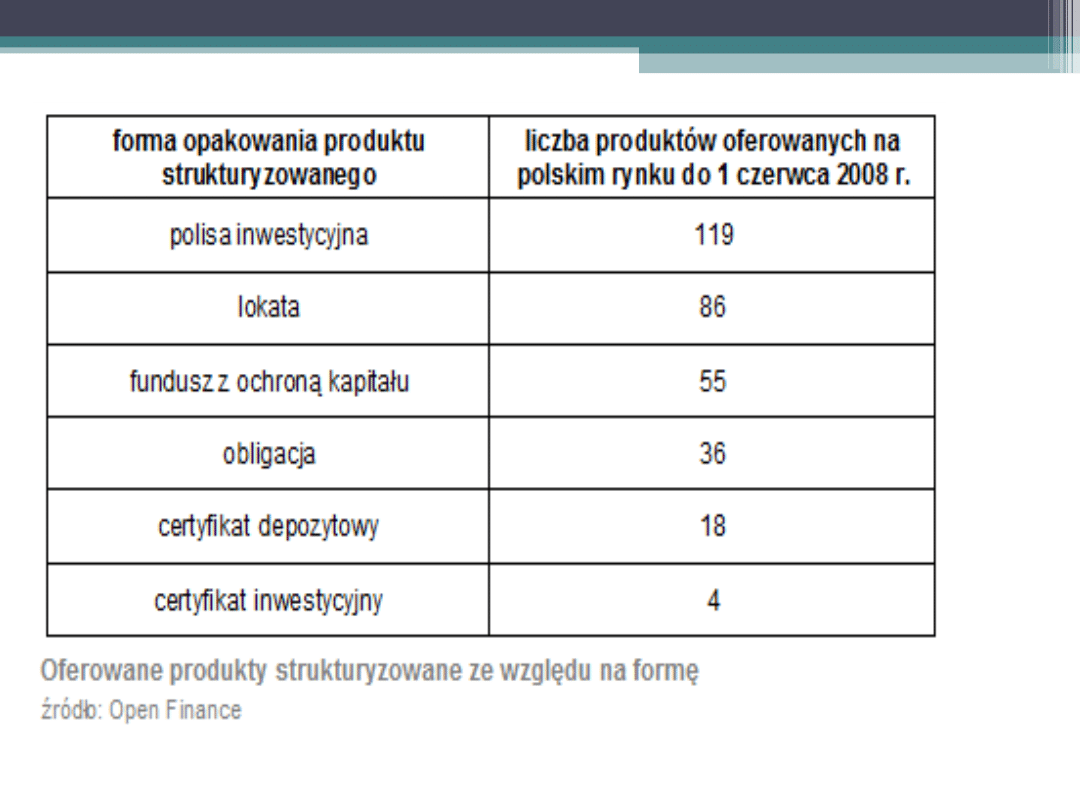

Tabela 1. Rodzaje parametrów porównawczych produktów strukturyzowanych.

3. Parametry lokat strukturyzowanych

Jaka jest więc rzeczywista wartość

struktury?

potencjał lokaty strukturyzowanej tkwi w

opcji na którą wydaje się niewielką część

pieniędzy wpłaconych przez klienta.

Reszta to obligacje (lub wysoko

oprocentowana lokata).

3. Parametry lokat strukturyzowanych - konstrukcja

współczynnik partycypacji

•

procentowy wskaźnik udziału inwestora w zmianie ceny

instrumentu bazowego (najczęściej w jego wzroście).

•

Jeśli instrument bazowy wzrośnie w trakcie trwania inwestycji o

200 proc. wówczas przy partycypacji 50 proc. inwestora zarobi

100 proc. (50 proc. x 200 proc.) a przy partycypacji 150 proc.

zysk wyniesie 300 proc. (150 proc. x 200 proc.).

•

W trakcie subskrypcji partycypacja najczęściej podawana jest w

przedziale np. od 100 do 130 proc., a jej ostateczna wartość

podawana jest do wiadomości inwestorów po zakończeniu

zapisów. UWAGA: wskaźnik partycypacji wykorzystywany jest

do ustalenia stopy zwrotu na koniec trwania lokaty, a nie w

czasie jej trwania.

3. Parametry lokat strukturyzowanych c,d,

współczynnik partycypacji c.d.

Na polskim rynku wiele produktów strukturyzowanych

tworzonych jest w oparciu o polisę ubezpieczeniową dzięki

czemu możliwe jest uniknięcie podatku Belki. Czasem pojawia

się tzw. partycypacja efektywna (brutto).

Przykład: historyczna średnia stopa zwrotu z inwestycji w dany

instrument bazowy wynosi 50% w badanym okresie. Załóżmy, że

partycypacja we wzroście tego instrumentu wynosi 150%.

Wynika z tego, że historyczny średni zysk z produktu sięga

poziomu 75% (50% * 1,5). Aby „podkręcić” wynik stosuje się

partycypację efektywną (inaczej brutto). Wylicza się ją

następująco: 150%/(1-19%)=185,2%. Tak otrzymaną wartość

partycypacji mnoży się przez stopę zwrotu z instrumentu

bazowego: 1,852 * 50%=92,6%.

Informacja jaka zostaje przekazana klientowi to historyczna stopa

zwrotu z produktu finansowego. W tym przypadku wynosi on 50

proc., natomiast częściej wynosi 100 i więcej procent.

3. Parametry lokat strukturyzowanych c.d.

•

W przykładzie założyliśmy, że cena opcji

wynosi 16 zł i tyle wydaliśmy na opcję

uzyskując tym samym wskaźnik udziału w

zysku na poziomie 100%. Gdyby cena opcji

wynosiła 8zł, a mielibyśmy na jej zakup 16

zł, wtedy kupilibyśmy „dwie” opcje

uzyskując wskaźnik partycypacji w

wysokości 200%. W takim przypadku

gdyby indeks wzrósł o 70% zysk inwestora

wyniósłby 140%.

współczynnik partycypacji c.d.

3. Parametry lokat strukturyzowanych

współczynnik partycypacji c.d.

•

Może się zdarzyć, że różne instytucje finansowe

oferują produkty oparte o ten sam indeks, warto

wtedy wybrać to rozwiązanie, które oferuje większy

udział w zyskach. Dzięki temu klient uzyska większą

korzyść przy ostatecznej wypłacie premii.

•

Biorąc pod uwagę pewne „utrudnienia” dotyczące

wyboru opcji oraz współczynnika partycypacji w

przypadku lokat strukturyzowanych, formuła wypłaty

środków (na ogół jest iloczynem partycypacji i

procentowej zmiany instrumentu bazowego), może

kształtować zyski na różnym poziomie, nawet jeśli

lokaty oparte są o ten sam wskaźnik rynkowy.

3. Parametry lokat strukturyzowanych

prowizja

•

Im jest ona wyższa, tym mniej pieniędzy możemy

przeznaczyć na opcję, a więc lokata ma mniejszy potencjał

zysku.

•

Wiele lokat strukturyzowanych reklamowanych jest jako

wolne od prowizji. W rzeczywistości prowizje schowane są

w środku produktu.

3. Parametry lokat strukturyzowanych

Przykład

•

Załóżmy, że inwestorowi zależy na trzyletniej inwestycji

uzależnionej od zachowania pewnego indeksu, z zachowaniem

gwarancji kapitału (po 3 latach w najgorszym wypadku odzyska

to co wpłacił). Musimy więc zainwestować w obligacje ok. 85 zł

z 100 zł wpłaconych przez klienta a za 15 zł nabyć opcję.

•

To właśnie od tej kwoty (15 zł) swój zysk potrąca instytucja

finansowa (dystrybutor produktu). Ta prowizja może być bardzo

wysoka – przede wszystkim dlatego, że żadne przepisy nie

nakazują prezentowania jej wysokości.

•

im wyższa prowizja tym gorsze parametry lokaty. Gdyby w

naszym przypadku prowizja pochłonęła 5 zł wówczas na opcję

zostaje 10 zł.

•

Przy założeniu, że opcja dająca 100-procentowy udział we

wzroście pewnego indeksu kosztuje 30 zł, nasza lokata – już po

obciążeniu prowizją – może zapewnić tylko 33-proc. udział we

wzroście indeksu.

3. Parametry lokat strukturyzowanych

Prowizja c.d.

•

Porównać prowizje biur maklerskich lub towarzystw

funduszy inwestycyjnych jest łatwo, bo jest ona jawna. W

przypadku struktur jest to praktycznie niemożliwe.

•

Odbiciem wysokości prowizji może być wskaźnik

partycypacji. Będzie on tym wyższy, im niższa jest prowizja.

•

Problem w tym, że nie zawsze wysoka partycypacja

oznacza, iż mamy do czynienia z dobrym produktem.

Partycypacja bowiem to nic innego jak udział w zysku i

czasem niższa partycypacja w potencjalnie dużej stopie

zwrotu z inwestycji może się okazać lepszym rozwiązaniem

niż duży udział w niewielkim zysku.

•

Problem w tym, że lokaty strukturyzowane oferowane

przez polskie instytucje są prawie niepowtarzalne (nie ma

dwóch podobnych), przez co nieporównywalne.

3. Parametry lokat strukturyzowanych

opłaty likwidacyjne

•

Lokaty strukturyzowane są także inwestycją w miarę płynną, co

oznacza, że inwestor może wycofać swoje środki po aktualnej

wartości rynkowej instrumentów finansowych składających się

na dany produkt.

•

W większości przypadków istnieją jednak opłaty likwidacyjne,

na które należy zwrócić uwagę przed podjęciem decyzji o

rozpoczęciu inwestycji.

•

Czasami opłaty pobierane są tylko w pierwszym roku. Zdarzają

się jednak propozycje obarczone opłatami likwidacyjnymi, które

maleją z każdym kolejnym rokiem, aż do zakończenia umowy.

•

Na rynku znajdziemy również rozwiązania, które takich opłat

nie posiadają. Dlatego też przed podjęciem ostatecznej decyzji

warto zapoznać się ze wszystkimi parametrami, aby uniknąć

niemiłego rozczarowania w trakcie inwestycji.

3. Parametry lokat strukturyzowanych

Forma prawna produktów

strukturyzowanych

•

obligacje,

•

lokaty,

•

fundusze

•

polisy ubezpieczeniowe,

•

Inne.

Każdy z nich podlega innym przepisom prawa, co może

rodzić różne skutki prawne, także podatkowe.

Forma prawna „opakowania” jest istotna, ale nie

przesądza jednoznacznie o atrakcyjności oferty.

3. Parametry lokat strukturyzowanych

Struktura w formie lokaty

•

to depozyt z wbudowanym instrumentem pochodnym,

proponowana klientom przez banki w oparciu o Prawo

Bankowe.

•

Wypuszczając na rynek lokatę strukturyzowaną bank

zakupuje na rynku instrument pochodny (opcję lub

swap) nie zaś cały, opakowany produkt, jak to jest w

przypadku obligacji strukturyzowanej. Jednocześnie od

otwarcia lokaty bank nie pobiera prowizji, co ma

miejsce zazwyczaj przy obligacjach strukturyzowanych

3. Parametry lokat strukturyzowanych

Struktura w formie lokaty c.d.

•

Lokata strukturyzowana oprócz pełnego zwrotu

kapitału na dzień zapadalności posiada zazwyczaj

zagwarantowaną minimalną rentowność oraz

charakteryzuje się prostą formułą naliczania

zysku.

•

Instrumenty te mają zwykle niższą w porównaniu

z obligacjami partycypację w zmianie wartości

aktywa bazowego, co przekłada się na niższy

potencjalny zysk, za to częściej oferują minimalne

gwarantowane odsetki. Lokaty strukturyzowane

nie mogą być przedmiotem obrotu giełdowego.

3. Parametry lokat strukturyzowanych

Fundusze strukturyzowane

•

Pewną grupę funduszy inwestycyjnych może być zaliczona do

produktów strukturyzowanych.

•

Na polskim rynku powstały już fundusze gwarantujące zwrot

zainwestowanego kapitału. Zarządzają nimi: KBC TFI, BPH TFI,

Pioneer Pekao TFI, CU TFI.

•

Wiele funduszy strukturyzowanych na świecie nie gwarantuje

zwrotu zainwestowanego kapitału. Niektóre w swej konstrukcji są

podobne do jednostek indeksowych* a odróżnia je od nich brak

prostego odniesienia do zmian aktywa bazowego, np. indeksu.

Tytuły uczestnictwa funduszy mogą być przedmiotem obrotu

giełdowego (Exchange Traded Funds, "ETFs"). Przykładem może

być notowany na Euronext strukturyzowany fundusz oparty na

Nasdaq 100 wyemitowany przez Societe Generale i notowany na

Euronext Paris.

* Są to instrumenty, których cena (kurs) jest ściśle powiązana z odpowiednim indeksem giełdowym, będącym

dla jednostki instrumentem bazowym. Na polskim rynku dostępny jest jeden rodzaj jednostek indeksowych -

MiniWIG 20. Wartość pojedynczej jednostki ustalona została na poziomie 10 procent instrumentu bazowego,

którym w tym przypadku jest WIG 20.

3. Parametry lokat strukturyzowanych

zamknięty fundusz

inwestycyjny

•

prym wiedzie KBC TFI, które regularnie

uruchamia fundusze zamknięte z

gwarancją kapitału i określonym

potencjałem zysku.

•

Tytuły uczestnictwa funduszy mogą być

przedmiotem obrotu giełdowego

3. Parametry lokat strukturyzowanych - opakowanie

fundusze luksemburskie

•

korzysta z nich m.in. Fortis Bank: w

ramach zarejestrowana w Luksemburgu

funduszu Fortis L Fix uruchamiane są

kolejne subfundusze oferowane polskim

inwestorom. Osiągnięty w nich zysk (jako

dywidenda) wypłacana przez fundusz

luksemburski jest wolny od podatku Belki

3. Parametry lokat strukturyzowanych - opakowanie

Polisy strukturyzowane

•

są emitowane przez ubezpieczycieli w oparciu o Ustawę o

Działalności Ubezpieczeniowej. Zyski dla klientów wynikają z

inwestycji prowadzonych na różnych rynkach.

•

ubezpieczyciel gwarantuje, że klient nie straci

zainwestowanych pieniędzy w sytuacji, gdy inwestycje

przyniosą straty.

•

zapewniają zwolnienie podatku Belki oraz podatku od spadku i

darowizn.

•

pod tą postacią sprzedają swoje produkty strukturyzowane

Wealth Solutions. „Opakowaniem” lokaty strukturyzowanej w

polisę zajmuje się coraz więcej towarzystw ubezpieczeniowych

– liderem w tym segmencie rynku jest TUnŻ Europa

3. Parametry lokat strukturyzowanych - opakowanie

Obligacja strukturyzowana

•

Emitowana jest na podstawie Ustawy o Obligacjach stanowi połączenie

dwóch instrumentów finansowych: obligacji o stałym dochodzie oraz

opcji o tych samych terminach zapadalności. Strukturę takiego

instrumentu najlepiej prześledzić na przykładzie. Do jego konstrukcji

wykorzystamy polską obligację sprzedawaną z dyskontem

(zerokuponową) oraz opcję kupna złota (opcja call) notowaną na

amerykańskiej giełdzie towarowej. Jak widać mamy tu inwestycje na

dwóch różnych geograficznie rynkach: polski i amerykański a także o

różnych kategoriach: kapitałowy i towarowy.

Przyjmujemy, że z kwoty 10.000 złotych zostaje przeznaczone 9.500

złotych na zakup obligacji zerokuponowej po aktualnej cenie giełdowej,

a za pozostałe 500 złotych po przewalutowaniu na dolary zostaje

kupiona opcja kupna opiewająca na złoto, o cenie wykonania 630

USD/oz. Wartość opcji w przyszłości będzie zależeć od cen złota na

rynkach światowych. Jeżeli notowania złota obniżą się, opcja będzie

bezwartościowa i odwrotnie – wzrost ceny kruszcu spowoduje, że opcja

będzie posiadała wartość, stanowiącą w dniu jej zapadalności różnicę

między rynkową ceną złota a ceną wykonania opcji. Te dwa scenariusze

mają bezpośredni wpływ na wielkość przychodu z produktu

strukturyzowanego.

3. Parametry lokat strukturyzowanych - opakowanie

Inne opakowania

•

certyfikaty, warranty bądź jednostki indeksowe, których

przychody są uzależnione bezpośrednio od wartości koszyka

aktywów (np. towarów bądź indeksów giełd finansowych).

•

Mogą one dawać gwarancję zwrotu całości lub części

zainwestowanego kapitału lub w ogóle nie zwierać takiej

gwarancji.

•

Przy braku takiej gwarancji zmiany wartości certyfikatu

odzwierciedlają zmiany wartości instrumentów bazowych . W

ujęciu teoretycznym takie certyfikaty stanowią opcje o zerowej

cenie wykonania. Przykładami takich produktów są notowane

na wielu giełdach światowych certyfikaty oparte na indeksach

giełd papierów wartościowych. W Polsce wiele tego rodzaju

produktów oferuje Raiffeisen Centrobank. Niektóre z nich są

oparte notowaniach akcji polskich spółek.

3. Parametry lokat strukturyzowanych - opakowanie

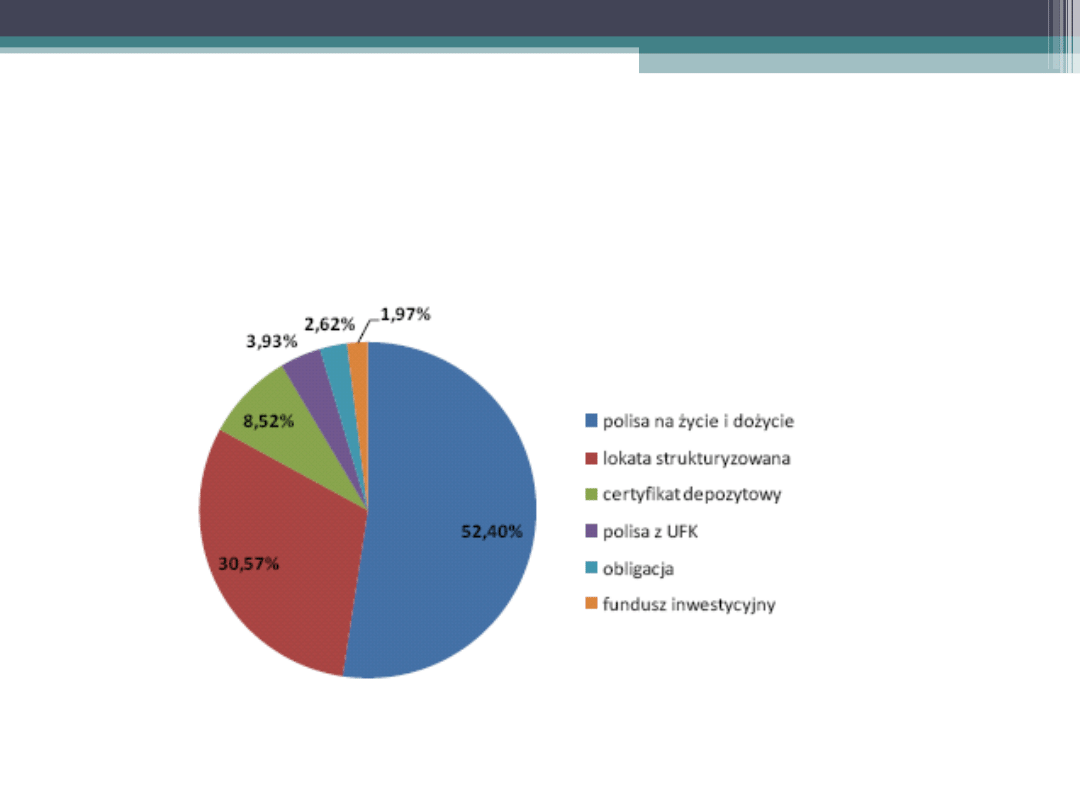

Produkty strukturyzowane wg formy prawnej w Polsce w

2009 roku

Dlaczego struktury nie opłaca się

robić samemu?

Dobrze oprocentowana lokata

+ opcja

=

struktura „domowej roboty” prawie zawsze

przyniesie gorsze rezultaty

Powody:

•

oprocentowanie obligacji wbudowanych w lokaty jest wyższe

niż to, co na lokatach są w stanie uzyskać klienci (na tej samej

zasadzie na której kredyty udzielane przez banki między sobą są

tańsze od kredytów hipotecznych dla klientów indywidualnych).

•

opcje zastosowane w tych rozwiązaniach szyte są na miarę,

często tylko na potrzeby tej czy innej oferty i to z reguły przez

zagraniczne banki.

•

Liczy się też efekt skali. W efekcie, klient indywidualny nie ma

bezpośrednio dostępu do klocków, z których tworzone są

bardziej wyrafinowane struktury.

3. Parametry lokat strukturyzowanych - opakowanie

4. Mity o strukturach

•

Dystrybutorzy produktów strukturyzowanych

pobierają część finalnego zysku z takich

inwestycji

•

Lokaty strukturyzowane dają zarobić

maksymalnie kilkanaście procent rocznie

•

Lokata strukturyzowana wymaga zamrożenia

kapitału na kilka lat

•

Partycypacja nie może być wyższa niż 100

proc. jeśli produkt zapewnia pełną gwarancją

kapitału

•

Lokaty strukturyzowane nie zapewniają pełnej

gwarancji kapitału – przecież jest inflacja

•

Lokaty strukturyzowane są skomplikowane

Źródło: Kosowski M., Mity o strukturach http://tfi.pl/415,Mity-o-strukturach.html

Dystrybutorzy produktów strukturyzowanych

pobierają część finalnego zysku z takich

inwestycji

•

To domena funduszy hedge, które stosują takie opłaty

za sukces inwestycyjny.

•

W przypadku lokat strukturyzowanych takie

rozwiązanie nie jest stosowane. Co więcej, byłoby

technicznie trudne do realizacji.

•

Oczywiście marża dystrybutora pobierana jest kosztem

środków, które mogłyby zostać wydane na zakup opcji.

Gdyby tej marży nie było wówczas opcja – a więc

prawo do zysku w przyszłości – zostałaby kupiona za

większą kwotę. W efekcie potencjalna stopa zwrotu z

inwestycji mogłaby być wyższa.

•

Jednak produktu bez marży nikt nie zrobi więc to tylko

teoria. A zatem twierdzenie, że po zakończeniu lokaty

instytucja finansowa zabierze inwestorowi jakąś porcją

należnego mu zysku zwyczajnie wprowadza w błąd.

4. Mity o strukturach

Źródło: Kosowski M., Mity o strukturach http://tfi.pl/415,Mity-o-strukturach.html

Lokaty strukturyzowane dają

zarobić maksymalnie kilkanaście

procent rocznie

•

Nie ma takiej reguły. Struktury to bardzo szeroka kategoria

– mogą się wśród nich znaleźć produkty bardzo ryzykowne

i jednocześnie oferujące szansę na bardzo wysoki zysk.

•

Obowiązuje tutaj podstawowa zasada – im więcej ryzyka

tym więcej można zarobić. Fakt, na polskim rynku królują

relatywnie krótkie produkty z pełną gwarancją kapitału.

Bezpieczeństwo jest więc na wysokim poziomie – klienci

niechętnie widzą gwarancję kapitału niższą od 100 proc.

•

Jeśli mamy 2-letnią lokatę opartą o bardzo zmienny rynek

(np. surowce rolne), która zapewnia pełną lub prawie pełną

gwarancję kapitału wówczas nie liczmy na krociowe zyski.

Podstawą konstrukcji struktur są opcje, a one działają na

zasadzie zakładu – im mniej wydamy na zakład tym

mniejsza szansa na wysoką wygraną.

4. Mity o strukturach

Źródło: Kosowski M., Mity o strukturach http://tfi.pl/415,Mity-o-strukturach.html

Lokata strukturyzowana

wymaga zamrożenia kapitału

na kilka lat

•

To mit ale mający swoje realne uzasadnienie – wiele

produktów na polskim rynku jest oferowanych z

wysokimi opłatami za przedterminowe wycofanie

środków. Klienci są do takich konstrukcji

przyzwyczajeni przez doradców finansowych

oferujących fundusze inwestycyjne opakowane w

ubezpieczenia.

•

Tymczasem same lokaty strukturyzowane mogą być

inwestycją płynną. Przykładem jest chociażby oferta

certyfikatów notowanych na giełdzie ale też

niektórych produktów zapakowanych w ubezpieczenie

czy oferowanych jako obligacje w ramach ofert

niepublicznych. Brak płynności wynika zatem z

arbitralnych decyzji niektórych dystrybutorów, a nie z

właściwości samych produktów strukturyzowanych.

4. Mity o strukturach

Źródło: Kosowski M., Mity o strukturach http://tfi.pl/415,Mity-o-strukturach.html

Partycypacja nie może być wyższa

niż 100 proc. jeśli produkt

zapewnia pełną gwarancją kapitału

•

Oczywiście może – wszystko zależy od ceny opcji. W przypadku lokaty

strukturyzowanej z pełną gwarancją kapitału z każdych 100 zł które wpłaca

klienta określona kwota inwestowana jest bezpiecznie (najczęściej w obligacje)

– tak, by w momencie zakończenia lokaty znów być warta 100 zł (stąd się

bierze gwarancja kapitału). To co zostaje po zakupie obligacji dystrybutor

przeznacza na zakup opcji oraz własną marżę. Jeśli kwota jaką można

przeznaczyć na opcję jest wystarczająco wysoka by – mówiąc kolokwialnie –

kupić całą opcję wówczas partycypacja wyniesie 100 proc. Oznacza to że

inwestor ma prawo do całego zysku jaki wygeneruje aktywo, na którym oparta

jest lokata. Opcja może być jednak na tyle tania, że będzie jej można kupić

więcej – wówczas partycypacja będzie wyższa niż 100 proc. Dystrybutorzy

wykorzystują fakt, że klienci nie domagają się partycypacji wyższej niż 100

proc. mimo, że czasem może im się ona „należeć”. Naturalne dla inwestora

jest bowiem uzyskanie udziału w zysku na poziomie 100 proc. („zarobię tyle ile

coś wzrośnie”) niż wyższym. Dla części klientów wariant z partycypacją rzędu

np. 150 proc. może być mało zrozumiały czy wręcz podejrzany. Dla

dystrybutorów to gratka – mimo że mogliby kupić więcej niż „jedną” opcję

mogą wziąć zamiast tego wyższą marżę. I obie strony są zadowolone chociaż

jedna nie ma pełnej informacji.

4. Mity o strukturach

Źródło: Kosowski M., Mity o strukturach http://tfi.pl/415,Mity-o-strukturach.html

Lokaty strukturyzowane nie

zapewniają pełnej gwarancji

kapitału

•

Oczywiście, gwarancja kapitału jest tylko (i aż)

nominalna, a nie realna (nie uwzględnia inflacji). Nie

jest to więc stwierdzenie błędne. Błędem jest jednak

wspominanie o inflacji tylko w kontekście produktów

strukturyzowanych. Przecież zjada ona również zyski

z lokat bankowych i z funduszy inwestycyjnych.

Oczywiście jeśli fundusz zarobi 50 proc. wówczas

nikt już się inflacją nie przejmuje. Ale jeśli zyska

tylko 10 lub straci 30 procent? W każdym z tych

przypadku trzeba sobie przypomnieć o odjęciu

czterech (może wkrótce więcej?) procent w

przypadku rocznej inwestycji.

4. Mity o strukturach

Źródło: Kosowski M., Mity o strukturach http://tfi.pl/415,Mity-o-strukturach.html

Lokaty strukturyzowane są

skomplikowane

•

Podobnie jak z kwestią płynności – mogą być ale wcale nie

muszą. W Europie Zachodniej sprzedaje się bardzo wiele

banalnie prostych produktów.

•

Na przykład w Wielkiej Brytanii połowa struktur opiera się po

prostu o indeks FTSE 100. W Polsce WIG20 jest raczej rzadko

wykorzystywany – mimo, że przecież większość inwestorów

inwestuje w akcje krajowe. Częściej spotkamy inwestycje w

wymyślne indeksy, surowce rolne czy egzotyczne spółki.

•

Dodatkowo pojawiają się skomplikowane wzory na wyliczenia

zysku (tzw. formuły wypłaty). To wszystko można jednak

uprościć na tyle, by z ofert mógł skorzystać ktoś kto nie ma

pojęcia o finansach.

•

Pytanie: czy dystrybutorzy przestaną się ścigać w

„innowacyjności”? Tak, jeśli klienci zauważą że innowacyjność

dla samej innowacyjności nie jest wielką wartością. Do tego

czasu należy oczekiwać odkrywania przez instytucje

finansowe kolejnych Złotych Graali.

4. Mity o strukturach

Źródło: Kosowski M., Mity o strukturach http://tfi.pl/415,Mity-o-strukturach.html

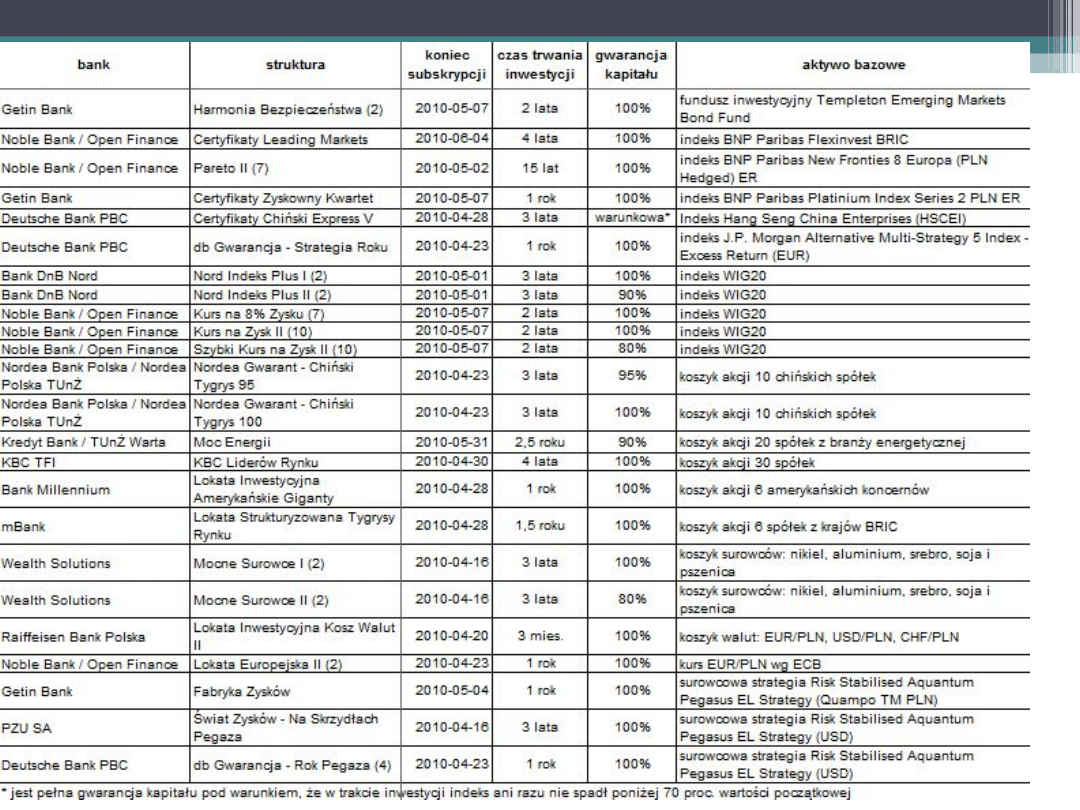

5. Aktualnie dostępne lokaty strukturyzowane

•

Przykładowe oferty produktów

strukturyzowanych

•

Maksymalny zysk wybranych produktów

strukturyzowanych

•

Stopy zwrotu produktów

strukturyzowanych zakończonych w

styczniu i w lutym 2009

5. Aktualnie dostępne lokaty strukturyzowane

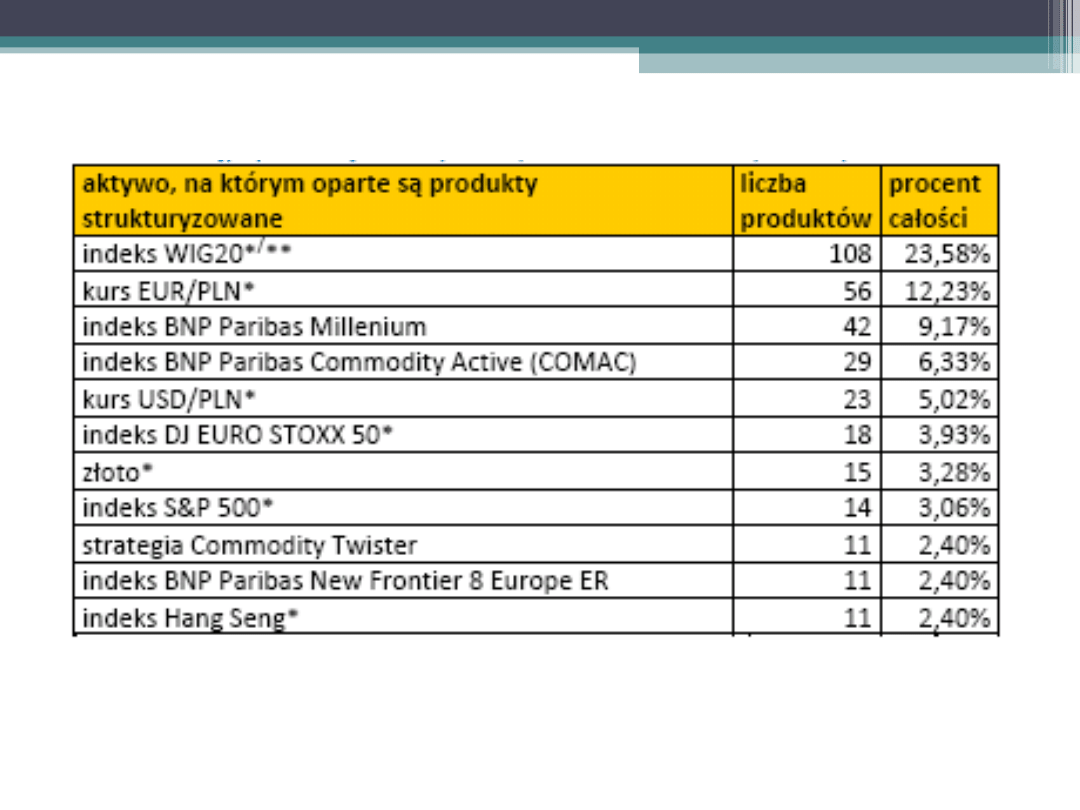

Najpopularniejsze aktywa w produktach strukturyzowanych w 2009 roku.

Instytucja

Nazwa produktu

strukturyzowanego

Czas

trwania

Aktywo bazowe

Maksymalny zysk

z inwestycji

w proc.

w skali roku

w proc.

KBC TFI

KBC Roczna Premia

FIZ

4,5 roku

koszyk 30 akcji

28.80

6.28

mBank

Lokata Strefa Spadku

EUR

1 mies.

kurs EUR/PLN

1,23

7,40

HSBC

Zysk z napędem

4 lata

koszyk akcji spółek

z branży paliwowej

30,00*

7,50*

mBank

Kocham Franka

3 mies.

kurs CHF/PLN

2.00

8.00

ING Bank

IPU – DILT 018

1 rok

kurs EUR/PLN

8,00*

8,00*

Noble Bank

Lokata Europejska

1 rok

kurs EUR/PLN

11,40 -12,60

11,40 -12,60

Raiffeisen Bank

Polska

Lokata Inwestycyjna

(III 2009)

6 mies.

kurs EUR/PLN wg

Reuters

6.05-7.56

12.00 -15.00

ING Bank

IPU – DILT 019

1 rok

indeks DJ AIG

Commodity

20,00*

20,00*

mBank

Lokata Gorączka złota

9 mies.

cena złota na

popołudniowym

fixingu w Londynie

10,80

21.60

Bank Pekao

Certyfikat Strukt.

Rynku Złota

2 lata

indeks DJ AIG Gold

Sub-Index

70.00

35.00

* inwestycja zwolniona z podatku od zysków kapitałowych

Tabela 1. Maksymalny zysk wybranych produktów strukturyzowanych, które pojawiły się w ofercie w od początku stycznia do 20 marca 2009 r.

Źródło: opracowanie własne.

Maksymalny zysk wybranych produktów strukturyzowanych, które pojawiły się w ofercie w od początku stycznia do 20 marca 2009 r.

Źródło: opracowanie własne.

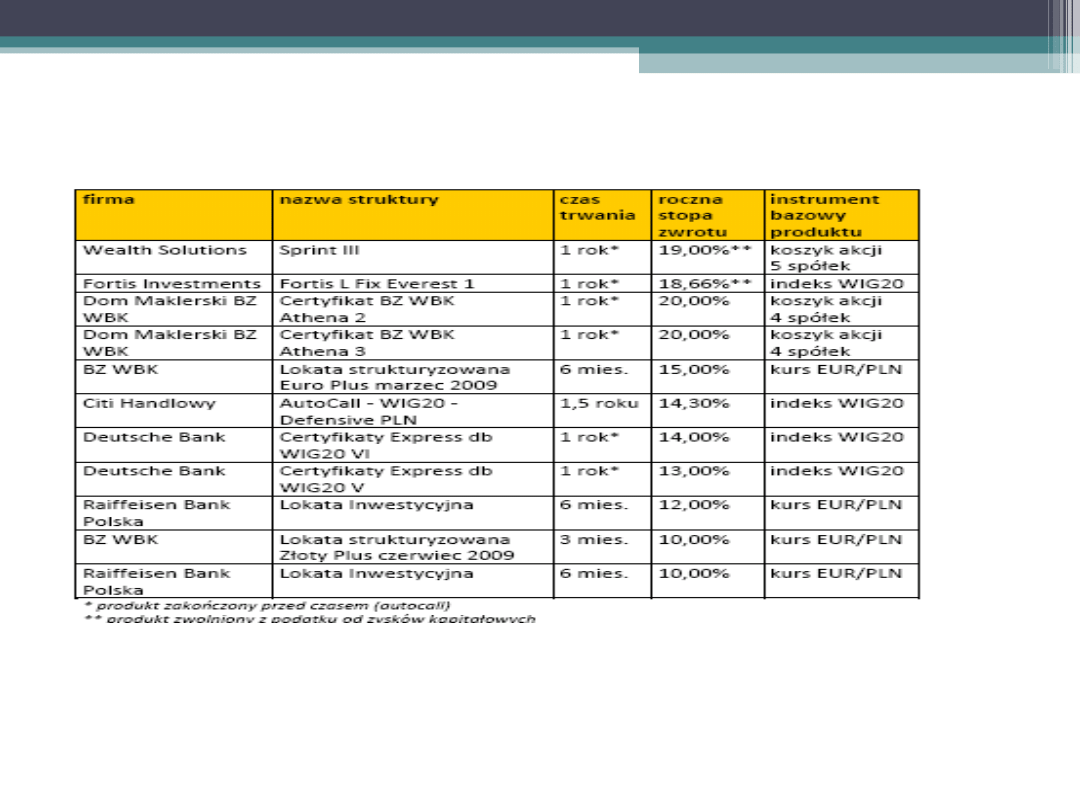

Wyniki najlepszych produktów strukturyzowanych

zakończonych w 2009 roku

Instytucja

Nazwa produktu

Czas

trwania

Aktywo bazowe

Wynik

z inwestycji

roczny

Bank Millennium

Himalaya Max Driver

(PLN)

3 lata

rynek chiński

27.58%

9.19%

Bank Pocztowy

Lokata Polskie Medale

(PLN)

6 mies.

liczba medali Polaków na

IO

3.00%

6.00%

Bank BPH

Lokata Azjatycka I

(100% / PLN)

2 lata i 10

mies.

koszyk indeksów

azjatyckich

15.65%

5.53%

Bank BPH

Lokata Azjatycka I

(100% / USD)

2 lata i 10

mies.

koszyk indeksów

azjatyckich

15.65%

5.53%

Bank Pocztowy

Lokata Polska Mistrzem!

(PLN)

7 mies.

występ Polaków na Euro

2008

2.67%

4.57%

Bank BPH

Lokata Azjatycka I

(103% / PLN)

2 lata i 10

mies.

koszyk indeksów

azjatyckich

10.82%

3.82%

Citi Handlowy

Obligacja

Strukturyzowana Maxima

(EUR)

5 lat

indeks DJEuroStoxx50

15.00%

3.00%

ING Bank Śląski

Multiasset Best Portfolio 2

(USD)

2 lata

indeksy DJ Eurostoxx50 i

DJ AIG Commodity

5.44%

2.72%

Bank Millennium

Himalaya Commodities

(PLN)

3 lata

surowce

6.00%

2.00%

Bank Millennium

Himalaya 3xPortfel II

(PLN)

3 lata

trzy koszyki (akcje, towary,

WIBOR)

5.89%

1.96%

Bank Millennium

China Railway

Construction Company

(PLN)

9 mies.

China Railway

Construction (spółka)

0.00%

0.00%

Bank Millennium

China Banks (PLN)

2 lata

trzy chińskie banki

0.00%

0.00%

Noble Bank

Dolar kontra reszta świata

II bis (PLN)

1 rok i 2

mies.

kursy walut wobec USD

0,00%*

0,00%*

Tabela 3. Stopy zwrotu produktów strukturyzowanych zakończonych w styczniu i lutym

2009 r.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

Wyszukiwarka

Podobne podstrony:

Wykład 5. Elektronowa struktura atomu, chemia, CHEMIA OGÓLNA -Walkowiak- (WPC 1002w) DOC

WYKŁAD 5. Elektronowa struktura atomu, chomikowe, WYKŁADY z Chemii

WYKŁAD 7 MODEL I STRUKTURA KOPALNI

Algorytmy wyklady, Elementarne struktury danych

wyklad 4c Struktura spoleczna Polski po transformacji

Wykład 1 Ujęcie strukturalno formalne pedagogiki

wyklad 4b Struktura spoleczna Inteligencja

wykład 4a Struktura społeczna Klasa średnia

Zarządzanie Wykład VII- Struktury organizacyjne

struktura Sikory wykłady, religioznawstwo, struktura sacrum

Wykład 4 analiza struktury, Statystyka opisowa

Wyklad 1 Ujecie strukturalno formalne pedagogiki

więcej podobnych podstron