GENEZA AUDYTU I JEGO

GENEZA AUDYTU I JEGO

ROZWÓJ

ROZWÓJ

dr Konrad

STAŃCZYK

Wstęp

Procesy integracji Polski z Unią Europejską

spowodowały wykształcenie szczególnych

instytucji prawnych, zasad i form stosunków

prawnych,

prowadzących

m.in.

do

poszerzenia

istniejących

uregulowań

prawnych z zakresu finansów publicznych.

Pojawiła się konieczność wprowadzania i

wdrażania nowych, nieznanych wcześniej

polskiemu prawu i praktyce

działania administracji rozwiązań prawnych

z dziedziny zarządzania.

Jedną z tych nowych instytucji jest audyt

wewnętrzny.

Audyt

Pochodzenie słowa ,,audyt” jest związane

z dawnym prezentowaniem kont

danej organizacji przez publiczne ich

czytanie donośnym głosem.

Termin audyt wywodzi się z łacińskiego

audire – słuchać, rozważać lub ,,auditor”,

tj. słuchacz, słuchający.

Powstał on w czasach starożytnego Rzymu

i oznaczał dosłownie ,,słuchacza

rachunków”, w odróżnieniu od

quaestors, czyli kogoś kto bada.

Historia audytu sięga więc głębokiej

starożytności.

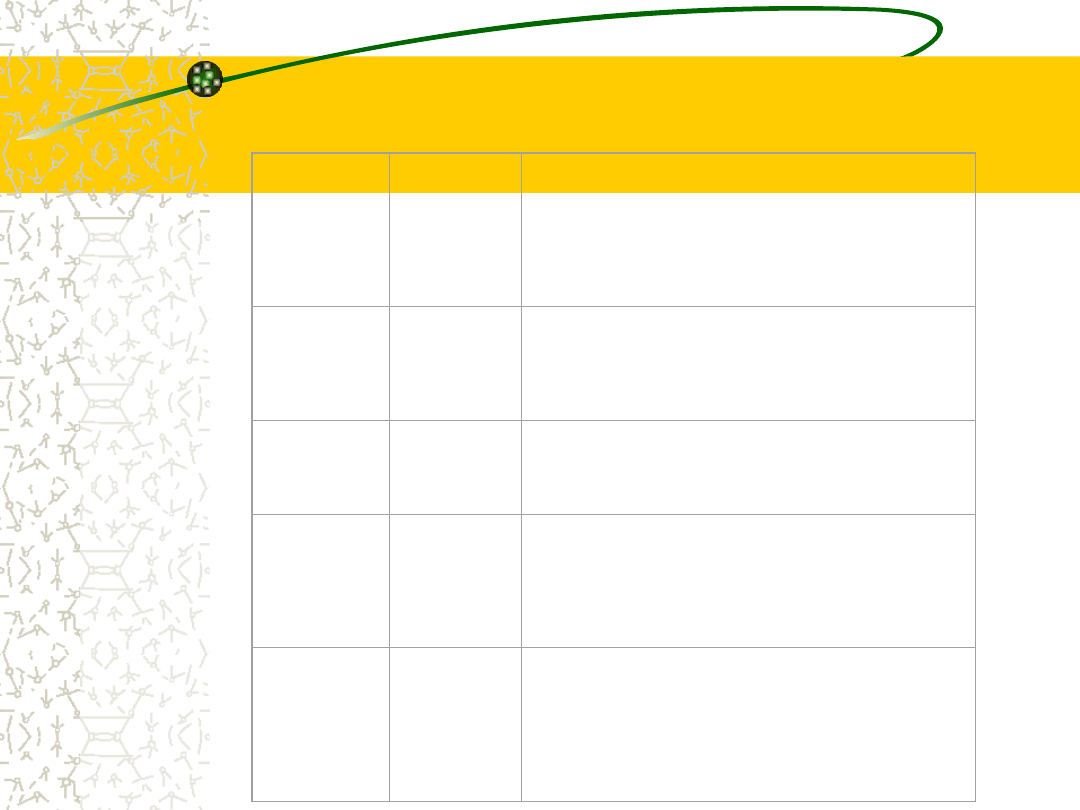

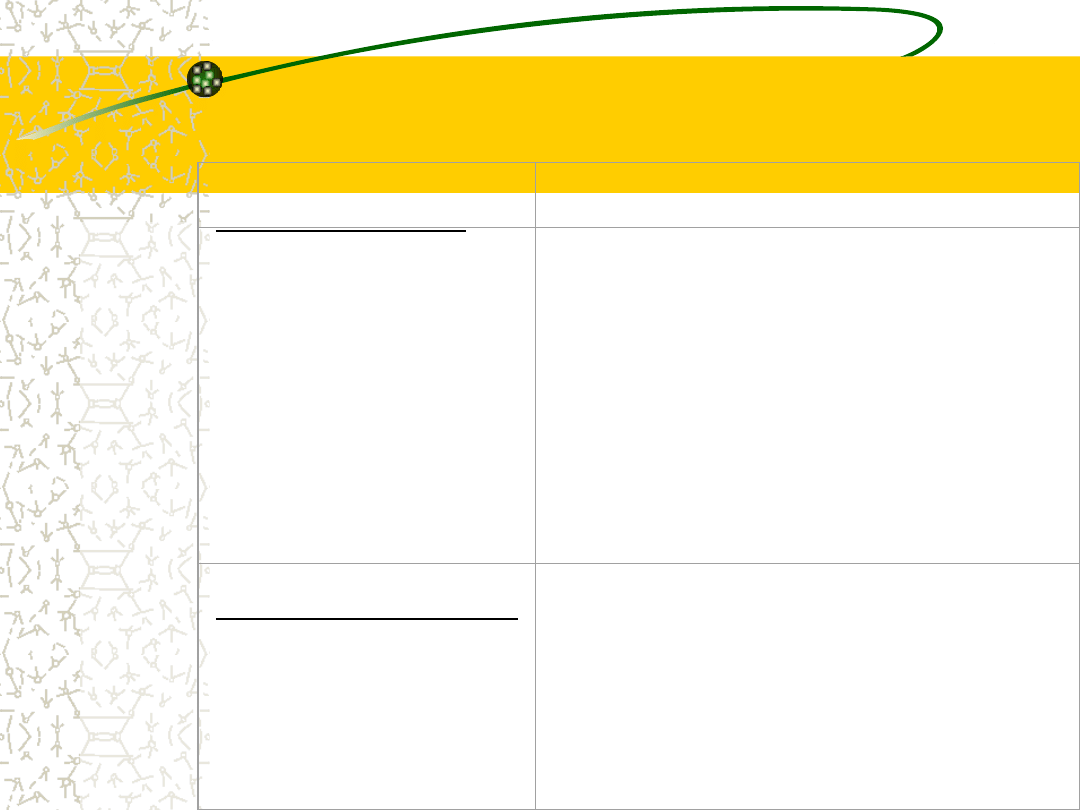

Historia audytu

Data

Miejsce

Wydarzenie

Ok. 3600

p.n.e.

Mezopota

mia

Rozpoczęto weryfikację dokumentów

handlowych, dokonywaną przez osobę

niezależną od kontrahentów

.

III – I

tysiąclecie

p.n.e.

Egipt,

Persja,

Judea

Przejęcie i kontynuacja systemu

mezopotamskiego

.

Od V w.

p.n.e.

Grecja

Wprowadzenie – oprócz weryfikacji

wymogu autoryzacji dokumentów

handlowych; ranga społeczna osób

wykonujących ten zawód była niska,

najchętniej obowiązki te powierzano

niewolnikom, z uwagi na możliwość

zastosowania wobec nich tortur, w celu

wyjawienia prawdy.

Od IV w.

p.n.e.

Rzym

Stworzenie posady urzędnika o nazwie

auditus (słuchacz rachunków), którego

zadaniem była ustna weryfikacja

dokumentów handlowych; początek

rozgraniczenia pomiędzy księgowym

(quaestors) a kontrolerem

(auditus).

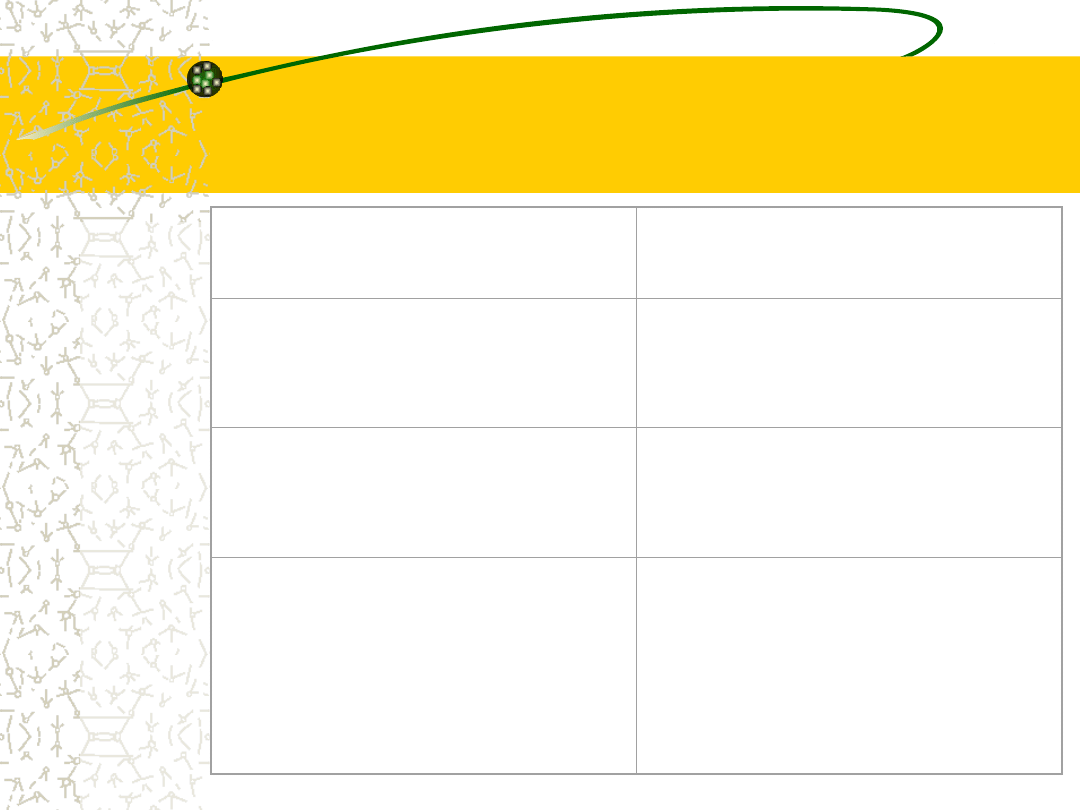

Od XIII w.

n.e.

Włochy

Narodziny

podwójnej

księgowości

i

jednoczesne powierzenie księgowemu

zadań audytora; systematyczny wzrost

rangi tego urzędnika. (księgowy-audytor,

reprezentujący

portugalską

królową

Izabelę,

towarzyszył

Kolumbowi

w

wyprawie do Nowego Świata).

1581 r.

Wenecja

Powstanie pierwszego w historii związku

(cechu) rewizorów; przyjęcie do cechu

zapewniał pomyślnie zdany egzamin.

XVIII w.

Anglia

Rewolucja

przemysłowa

i

początek

rozgraniczenia zadań księgowego od

zadań audytora.

XIX w.

USA

Brytyjska

ekspansja

inwestycyjna

powoduje potrzebę zatrudniania coraz

większej liczby niezależnych audytorów,

w celu

weryfikacji

sprawozdań

finansowych

amerykańskich

przedsiębiorstw.

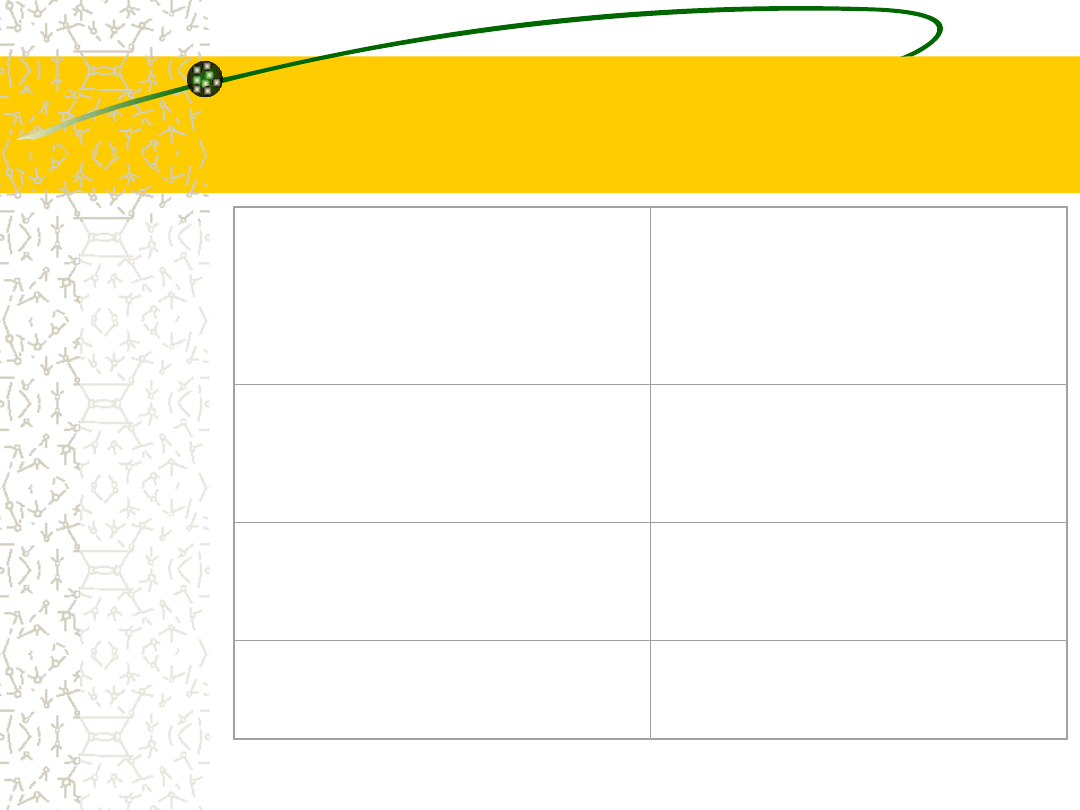

1911-1918

USA

Pierwsze wdrożenie rachunku kosztów

standardowych

oraz

opracowanie

i

opublikowanie

zestawu

równań,

pomocnych

w analizie

odchyleń,

autorstwa

G.

Charter

Harrisona

–

podwaliny

pod

działalność

audytu

operacyjnego.

Od 1918 r.

USA

Wzrost

ekonomiczny

wywołuje

gwałtowny wzrost udzielanych przez

banki kredytów, jednocześnie banki – nie

w pełni ufając swoim kredytobiorcą –

zatrudniają

coraz

większą

liczbę

niezależnych audytorów.

1941 r.

USA

Powstanie

Instytutu

Audytu

wewnętrznego; instytucja ta, jakkolwiek

członkostwo

w

niej

nie

jest

obowiązkowe, ustala normy etyczne i

praktyczne

zawodu

audytora

wewnętrznego,

które

są

w

USA

powszechnie respektowane.

1977

Europa

Powstanie

Europejskiego

Trybunału

Audytorów (The European Court of

Auditors),

którego

podstawowym

zadaniem jest kontrola wykonywania

budżetu Unii Europejskiej.

2001 r.

Polska

Wprowadzenie z mocą ustawy instytucji

audytu

wewnętrznego

w

polskim

sektorze finansów publicznych.

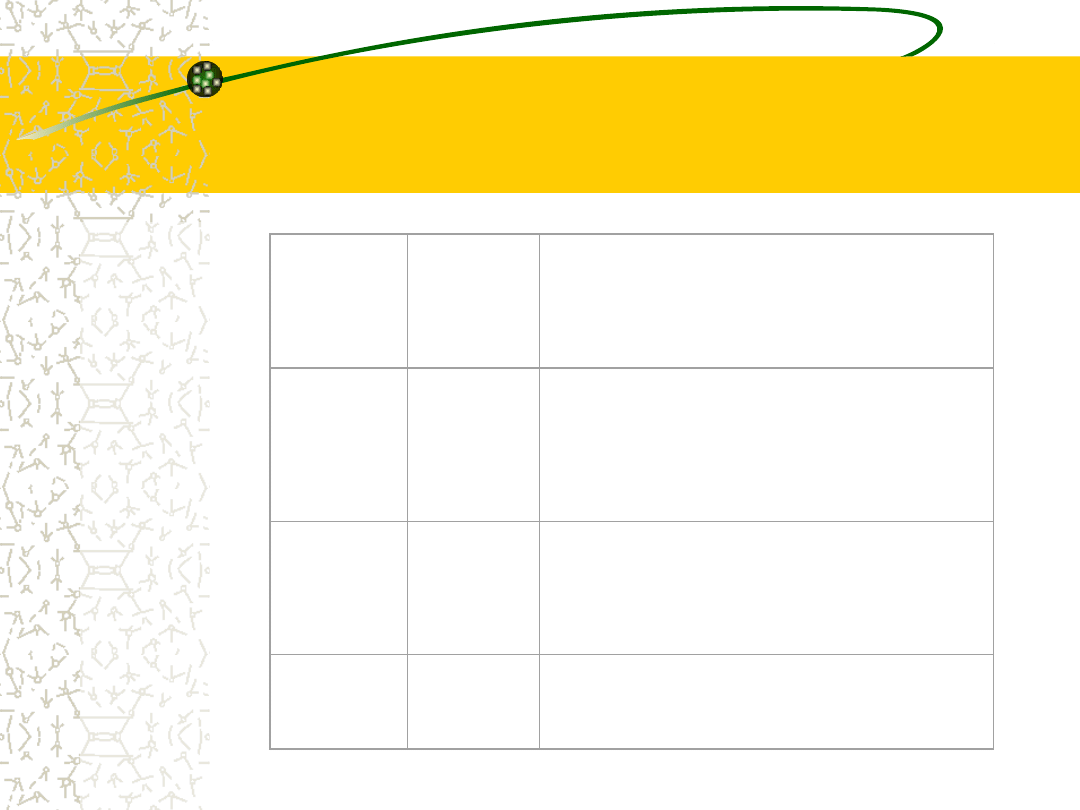

Mezopotami

a, Egipt,

Persja,

Judea

skryba - kontroler

pisemna weryfikacja

transakcji

finansowych

Grecja

Rzym

Italia

Wielka

Brytania

kontroler –

kustosz ksiąg

handlowych

audyto

r

księgowy -

audytor

audytor

wewnętrzny

księgowy

pisemna weryfikacja

i autoryzacja

transakcji

finansowych

wykrywanie oszustw

i nieprawidłowości

finansowych

ustna weryfikacja

dokumentów

handlowych

kwest

or

prowadzenie ksiąg

handlowych

i weryfikacja

dokumentów

finansowych

dyplomowany księgowy –

audytor zewnętrzny

prowadzenie ksiąg

handlowych

i sporządzanie

sprawozdań finansowych

ogół działań finansowych

i operacyjnych zmierzających

do określenia przyczyn i

skutków odchyleń – ocena

systemów

ujawniania oszustw

i wykrywanie błędów

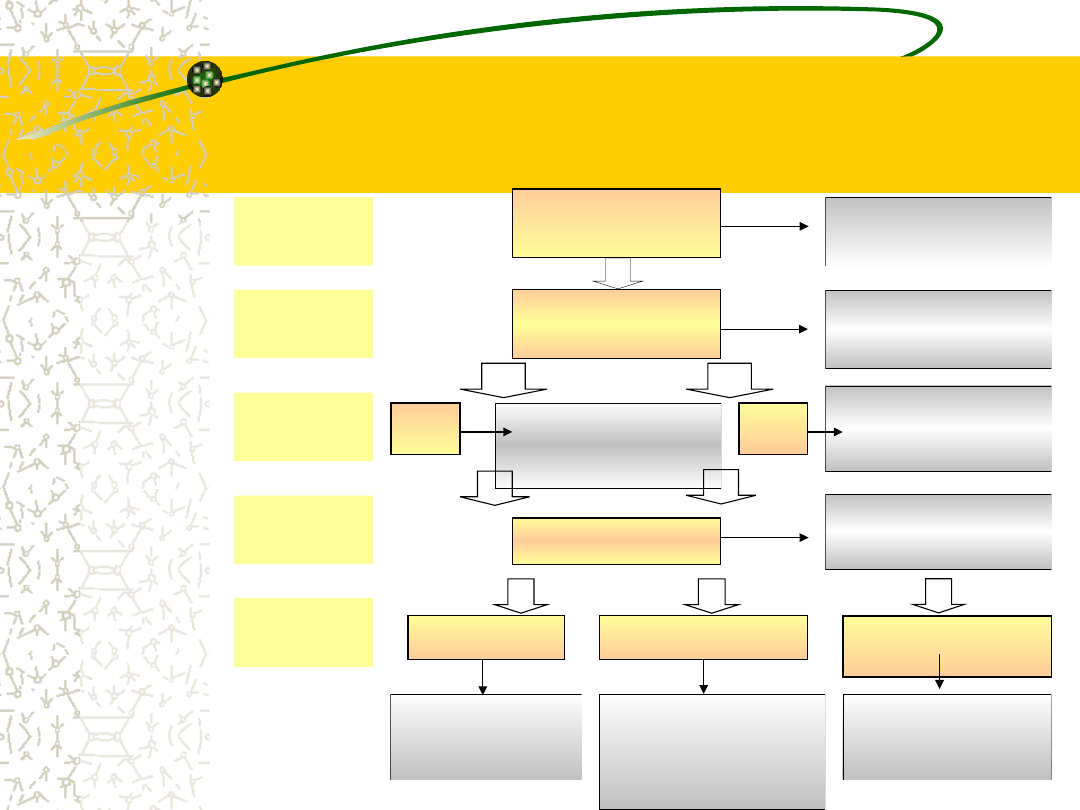

Ewolucja audytu

Ewolucja celów i zakresu

audytu

Okres

Cele audytu

Zakres

weryfikacji

XIII i XIV

wiek

Publiczne czytanie kont i

wydawanie opinii o kontach.

Ogólny

1494-

1850

Wykrywanie oszustw.

Szczegółowy

1850-

1905

Wykrywanie oszustw, detekcja

błędów.

Szczegółowy,

początek

sondaży

1905-

1933

Wydawanie opinii o ważności

sprawozdań finansowych;

wykrywanie oszustw i błędów.

Szczegółowy,

poprzez

sondaże

1940-

1990

(w Polsce

od 1989

r.).

Wydawanie opinii o

prawdziwości i regularności

sprawozdań finansowych.

Poprzez

sondaże

1998-

czasy

współczes

ne

Wydawanie opinii o

prawdziwości rocznych

sprawozdań finansowych,

weryfikacja systemu kontroli

wewnętrznej (finansowej),

prewencja oszustw i błędów.

Sondaże,

testy,

badania

Audyt wewnętrzny

pierwszej generacji

to audyt skoncentrowany na istniejącym

systemie kontroli wewnętrznej, na zastanych

w organizacji procesach i procedurach.

Prace audytorskie koncentrowały się głównie

na weryfikacji zgodności procesu ze stanem

udokumentowanym w procedurach.

Zidentyfikowane odstępstwa od przyjętych

norm i procedur klasyfikowane były

jako nieprawidłowości, a wobec winnych

wykrytych nieprawidłowości wnioskowano

często

o

wyciągnięcie

konsekwencji

służbowych.

Druga generacja audytu

nastąpiła kiedy audyt wewnętrzny stopniowo

ewoluował od weryfikacji ,,ex post” do działań

o charakterze ,,ex ante”, w coraz większym

stopniu odnoszono się również do pojęcia

,,ryzyka”.

Audytorzy wewnętrzni w swojej pracy zaczęli

koncentrować się na kwestiach najbardziej

istotnych,

na

kluczowych

ryzykach

gospodarczych towarzyszących działalności

organizacji.

Prace weryfikacyjne w obszarze ryzyk

gospodarczych rozpoczęły się od ryzyk

finansowych, ze względu na łatwość ich

zdefiniowania.

Trzecia generacja audytu

objęła

koncentrację

pracy

audytu

wewnętrznego na ryzykach towarzyszących

działalności organizacji, wykroczyła poza

ryzyka

finansowe,

obejmując

również

obszary

działalności

operacyjnej

(gospodarczej).

Praca audytora wewnętrznego rozpoczynała

się od dogłębnego zrozumienia otoczenia w

jakim działa organizacja oraz procesów

przez nią realizowanych.

Czwarta generacja audytu

nastała, kiedy organizacje, aby aktywnie

dostosowywać się do zmian rynkowych,

odpowiednio

przygotować

się

do

nadchodzących wyzwań, zaczęły prowadzić

aktywną politykę zarządzania ryzykiem.

Audyt wewnętrzny rozpoczyna w dalszym ciągu

swą działalność od dogłębnego zrozumienia

otoczenia w jakim działa organizacja i

możliwych

ryzyk

z

nim

związanych,

sprawdzając następnie jak zaprojektowany jest

system zarządzania ryzykiem i na ile jest

on operacyjnie efektywny.

Rodzaje audytów i ich

klasyfikacja

Klasyfikacja audytu

Żadna definicja audytu nie jest w

stanie objąć wszystkich czynności

wykonywanych przez audytorów.

Początkowo audyt miał jedynie

charakter zewnętrzny, tzn. taki

który przeprowadzany jest przez

instytucje

niezależne

od

kierownictwa

jednostki

poddawanej audytowi

.

Klasyfikacja audytu

Wraz z rozwojem ekonomicznym

podmiotów działających na rynku –

wzrostem organizacji, ich rosnącym

skomplikowaniem,

a

także

specjalizacją technologiczną operacji,

zrodziła się konieczność stworzenia

audytu

wewnętrznego,

tj.

zatrudnienia

audytorów

(specjalistów) pracujących na co

dzień w danej organizacji.

Klasyfikacja audytu

W takim rozumieniu powstawanie pierwszych

komórek audytu wewnętrznego odnotowuje

się po II wojnie światowej, wtedy to audyt

wewnętrzny koncentrował się na sprawach

związanych

z

poprawnością

danych

finansowych i księgowością organizacji.

Bazą wyjściową audytu była więc księgowość.

W czasach współczesnych, to tradycyjne,

pierwotne zadanie audytu nosi miano audytu

finansowego.

Klasyfikacja audytu

Funkcjom audytu wewnętrznego

nadawano

różne

nazwy,

na

przykład:

audyt operacyjny,

audyt działalności,

audyt programów,

audyt wyników,

audyt kompleksowy

audyt

ukierunkowany

na

zarządzanie.

Audyt wewnętrzny

Wszechstronny

audyt,

obejmujący

wszystkie

wymienione formy działalności,

pojawił

się

stosunkowo

niedawno i jest określany jako

współczesny

audyt

wewnętrzny.

Rodzaje audytu

wewnętrznego

DEFINICJA

ZASTOSOWANIE

Audyt

finansowy

dotyczy oceny

sprawozdań

finansowych

zgodnie

z

obowiązujący

mi

standardami.

•badanie dowodów księgowych,

•sprawdzanie zapisów w księgach

rachunkowych,

•ocena

organizacji

rachunkowości,

•analiza i ocena sprawozdań

finansowych,

•sprawdzanie

efektywności

wykorzystania majątku jednostki,

•badanie płynności finansowej,

•ocena

sposobu

finansowania

działalności.

Rodzaje audytu

wewnętrznego

DEFINICJA

ZASTOSOWANIE

Audyt działalności

obejmuje

ocenę

efektywności,

skuteczności

i

oddziaływania

zdarzeń

na

funkcjonowanie

jednostki.

•ocena

realizacji

celów

operacyjnych,

•ocena

realizacji

celów

długookresowych,

•badanie

efektywności

działalności,

•badanie

gospodarności

ośrodków odpowiedzialności.

Audyt

systemów

polega

na

monitorowaniu

funkcjonujących

w

jednostce

systemów.

•ocena systemu zaopatrzenia,

produkcji i zbytu,

•ocena

zarządzania

należnościami i

zobowiązaniami,

•ocena systemu gromadzenia

i wydatkowania

środków pieniężnych.

Rodzaje audytu

wewnętrznego

DEFINICJA

ZASTOSOWANIE

Audyt zgodności, to

analiza oceniająca

i

sprawdzająca,

czy

działania

prowadzone przez

jednostkę

odpowiadają

ustalonym

procedurom,

wytycznym i

aktom prawnym

.

•ocena zgodności zawieranych

umów z przepisami

prawa,

•ocena przestrzegania przepisów

regulujących

działalność

jednostki,

np. procedur

zamówień

publicznych,

inwentaryzacji itp.,

•ocena

przestrzegania

zasad

rachunkowości,

•analiza przestrzegania terminów

sprawozdawczych,

•ocena jakości produktów i usług

z

wymogami

krajowymi

i międzynarodowymi.

Audyt

operacyjny

opiniuje

obszary

badania

pod

względem

ich

zgodności z celami

organizacji.

•ocena funkcjonowania komórek

organizacyjnych jednostki,

•ocena technologii i produktów,

•ocena kontaktów z otoczeniem

zewnętrznym,

•ocena procesów rozwoju kadr i

kultury organizacyjnej,

•ocena bezpieczeństwa systemów

informatycznych

.

Audyt wewnętrzny i

zewnętrzny

W polskiej praktyce kontrolerskiej

termin audyt, kojarzony był przede

wszystkim z audytem zewnętrznym i

pojawił

się

na

początku

lat

dziewięćdziesiątych, wraz z

rozwojem

i komplikowaniem

się

instrumentów

finansowych

i

księgowych

oraz

koniecznością

powierzania weryfikacji bilansu osobom

z zewnątrz instytucji.

Różnice pomiędzy

audytem wewnętrznym i

zewnętrznym

AYDYT WEWNĘTRZNY

AUDYT ZEWNĘTRZNY

Audytorzy

wewnętrzni

sa

pracownikami

organizacji.

Możliwe jest zlecanie funkcji

audytu

wewnętrznego

niezależnej firmie (outsourcing).

Audyt

zewnętrzny

jest

realizowany przez niezależną

zewnętrzną firmę (osobę).

Służy interesom organizacji.

Służy instytucjom zewnętrznym,

które

są

zainteresowane

sprawdzeniem

wiarygodności

sprawozdań finansowych.

Koncentruje się na przyszłych

zdarzeniach poprzez:

ocenę systemu kontroli

wewnętrznej (finansowej), który

ma

umożliwić

organizacji

realizację celów biznesowych,

analizę

ryzyka

skoncentrowaną

na

zagrożeniach.

Koncentruje się na informacjach

historycznych,

które

są

prezentowane

w

sprawozdaniach finansowych.

Pracuje w sposób ciągły.

Pracuje przeważnie raz do roku.

Możliwe jest zaangażowanie

audytora

zewnętrznego

do

zadań

innych

niż

badanie

sprawozdania

finansowego.

Audyt

zewnętrzny

realizuje

takie zadania w określonym

przedziale czasowym.

Jest

bezpośrednio

zaangażowany w zapobieganie

i wykrywanie nieprawidłowości

oraz oszustw.

Jeśli idzie o oszustwa

i nieprawidłowości, to

dla

audytora

zewnętrznego

najistotniejszy jest ich wpływ

na

rzetelność

sprawozdań

finansowych.

Bada

wszystkie

aspekty

działalności

organizacji,

zarówno finansowe jak i nie

finansowe.

Koncentrują się na finansowym

aspekcie działania organizacji.

Audytorzy znają dobrze swoja

organizację.

Audytorzy zapoznają się ze

specyfiką organizacji w trakcie

prowadzenia audytu.

AYDYT WEWNĘTRZNY AUDYT

ZEWNĘTRZNY

Formy audytu

wewnętrznego

Związane z finansami, obejmujące

analizę działalności jednostki mierzonej

metodami księgowymi.

Dotyczące

zgodności,

oceniające

transakcje pod kątem ich zgodności

z obowiązującymi

przepisami,

normami, rozporządzeniami

i procedurami.

Operacyjne, czyli dokonujące oceny

efektywności transakcji i skuteczności

w osiąganiu celów operacyjnych.

Różne podejścia do audytu

wewnętrznego

Audyt

kompleksowy

–

został

wymieniony po raz pierwszy przez

Rządowy Urząd Rachunkowości USA

(ang. Government Accountability Office-

GAO). Obejmował audyty wszystkich

działań w ramach jednostki rządowej i

zapowiadał rozszerzenie audytów na

działania operacyjne.

Audyt

ukierunkowany

na

zarządzanie

–

oznacza

przegląd

wszystkich działań z pozycji kierownika.

Różni się od innych perspektywą oceny,

a nie odmiennymi procedurami.

Różne podejścia do audytu

wewnętrznego

Audyt z udziałem audytowanych –

wymaga pomocy audytowanego przy

zbieraniu danych, ocenie transakcji

i rozwiązywaniu problemów.

Audyt

programów

–

oznacza

przegląd

planów

i

procedur

określonych

w

celu

osiągnięcia

jakiegoś konkretnego rezultatu. Nie

obejmuje

przeglądu

działań

bieżących.

Kategorie audytu

Przegląd kontroli wewnętrznej – jest to

najbardziej ograniczona forma audytu.

Audytorzy

oceniają

prawidłowość

systemów kontroli wewnętrznej przez

wypełnianie kwestionariuszy i

tabel. Przeprowadzają też testowanie.

Audyt

finansowy

–

zajmuje

się

problemami

rachunkowości,

ewidencjonowaniem i sprawozdawczością

transakcji finansowych. Zakres tego audytu

obejmuje także kontrolę prawidłowości

systemu kontroli wewnętrznej.

Kategorie audytu

Audyt zgodności – ma określić, czy badany

obiekt audytowy przestrzega przepisów

prawnych, realizuje określone strategie i

wdraża procedury.

Audyt operacyjny – bada wykorzystanie

środków

i

ustala,

czy

zostały

one

zastosowane

w najskuteczniejszy

i

najefektywniejszy sposób do realizacji celów.

Audyt operacyjny może zawierać elementy

audytu zgodności, audytu finansowego

i audytu informatycznego.

Kategorie audytu

Audyt śledczy – jest przeprowadzany tylko

w miarę potrzeby. Jego wynikiem

może być postępowanie sądowe lub

dyscyplinarne

z

powodu

kradzieży,

niewłaściwego wykorzystania aktywów lub

konfliktu interesów.

Audyt informatyczny – zajmuje się

kontrolą wewnętrzną środowiska systemów

przetwarzania danych i wykorzystaniem tych

systemów. Audyty IT najczęściej oceniają

systemy kontroli wejścia, wyjścia i procesu

przetwarzania,

systemu

archiwizacji

i ochrony danych, a także zgodności

z prawem systemu komputerowego.

Rodzaje audytów

Audyt informatyczny,

Audyt finansowy,

Audyt operacyjny.

Audyt informatyczny

ze względu na to, że wszystkie transakcje

gospodarcze mogą być obecnie rejestrowane,

przetwarzane

i

przesyłane

w

formie

elektronicznej, istnieje duże niebezpieczeństwo,

którego rezultatem może być: zniszczenie baz

danych, utrata ważnych zasobów, w tym

sprzętu, oprogramowania i

kluczowych specjalistów, wysokie koszty błędów,

ujawnienie danych osobowych, brak kontroli

wykorzystania komputerów w organizacji, oraz

podejmowanie błędnych decyzji z powodu braku

lub zafałszowania informacji wyjściowych i

oszustw.

Zadania audytu

informatycznego

Jest dostarczanie kierownictwu organizacji

niezależnych

i

obiektywnych

ocen

dotyczących wdrażanych i eksploatowanych

systemów informatycznych.

Audyt powinien objąć dane, aplikację,

technologię, sprzęt i ludzi.

Audytorzy oceniają: poufność, integralność,

wiarygodność,

bezpieczeństwo

oraz

dostępność informacji przechowywanych i

przetwarzanych w systemach

informatycznych.

Audyt operacyjny

obejmuje badanie wydajności i skuteczności

systemów i jednostek organizacyjnych.

Do zakresu audytu operacyjnego należy

również ocena efektywności zarządzania, czyli

sposobu w jakim kierownictwo jednostki

planuje swoje działania a następnie kontroluje

realizację planów.

Aby ocenić oszczędność i wydajność audytów,

bada się relacje między wynikami a kosztami.

Może to być również porównanie czasu

realizacji zadania z harmonogramem.

Badając skuteczność, należy ustalić, w jakim

stopniu posiadane zasoby przyczyniły się do

osiągnięcia celów.

Audyt finansowy

Audyt finansowy dotyczy oceny

sprawozdań finansowych zgodnie

ze standardami (normami) rewizji

finansowej.

Audytor

wydaje

opinię

o

wiarygodności

sprawozdania

finansowego.

Powinien

ocenić

zgodność

informacji

podawanych

w

sprawozdaniu

z dokumentacja źródłową.

Audyt finansowy

Należy

ustalić,

czy

sprawozdanie

finansowe nie zawiera błędów, czy

celowo nie pominięto ważnej informacji,

czy stwierdzone błędy mieszczą się w

granicach progu istotności.

Audyt finansowy ma zapewnić, że

sprawozdanie finansowe jest kompletne,

prawidłowo sporządzone, transakcje są

udokumentowane i zgodne z prawem, a

działalność jest prowadzona oszczędnie,

wydajnie i skutecznie.

Inne rodzaje audytów

branżowy,

jakości,

marketingowy,

finansowy,

operacyjny,

zarządczy,

zgodności z

celami,

standardami i

uzgodnieniami,

programu

projektu,

systemu,

procesu,

wyrobu,

bezpieczeństwa

systemów

informatycznych,

bezpieczeństwa

pracy.

AUDYT OPERACYJNY

AUDYT FINANSOWY

R

Ó

Z

N

I

C

E

Koncentruje się na badaniu

oszczędności, wydajności i

skuteczności

Koncentruje

się

na

zgodności

z

regułami

rachunkowości (np. przepisy

prawa, standardy, polityki)

Z

reguły

jego

wyniki

wykorzystuje

się

do

poprawienia

przyszłych

działań

Z reguły ma charakter

atestacyjny,

potwierdza

pewien stan rzeczy

Trudno znaleźć obiektywne

kryteria

Kryteria są określone w

regułach postępowania

Zalecenia

stanowią

najistotniejszą

część

sprawozdania

Opinia

(opis

stanu

faktycznego)

stanowi

najważniejsza

część

sprawozdania

Wykorzystuje

wszelkie

dostępne źródła pomocne do

ustalania dowodów

Wykorzystuje różne źródła,

ale ostatecznie podstawą są

dowody księgowe

Koncentruje

się

na

oszczędności,

wydajności

i skuteczności operacji

Koncentruje

się

na

wiarygodności sprawozdania

finansowego

Podejście

systemowe

jest

konieczne

Podejście systemowe nie jest

konieczne

Ocena

systemów

kontroli

wewnętrznej

jest

celem

samym w sobie

Badanie systemów kontroli

jest

czymś

dodatkowym,

zamierzeniem

służącym

celowi ogólnemu, jakim jest

ocena

wiarygodności

sprawozdania finansowego

Może

być

działaniem

ukierunkowanym

na

przyszłość

Jest działaniem ex post

Sprawdza nie tylko formalna

ścieżkę podejmowania decyzji,

ale także jej racjonalność

Z

reguły

nie

weryfikuje

racjonalności podejmowania

decyzji, lecz ogranicza się do

sprawdzenia formalnej ścieżki

Audyt operacyjny

Audyt finansowy

Z

G

O

D

N

O

Ś

C

I

Są działaniami o charakterze zapewniającym

Wykorzystują te same techniki i narzędzia

Powinny być niezależne od osób

odpowiedzialnych za badany obszar

Profil audytorów jest podobny

Proces badania jest podobny

Audyt operacyjny Audyt

finansowy

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

EDYTORSTWO NAUKOWE I JEGO ROZWÓJ W POLSCE

Struktura przestrzenna transportu w Polsce i perspektywy jego rozwoju

RYSUNEK DZIECKA ODBICIEM JEGO ROZWOJU

3. CZYNNIKI SPRZYJAJĄCE ROZWOJOWI CZŁOWIEKA I HAMUJĄCE JEGO ROZWÓJ, OGÓLNE

MP 1 Geneza, teraźniejszość i perspektywy rozwoju Zagadnienia podstawowe 2

Kokoszka Psychoanalityczne abc cz II charakter i jego rozwój

6 zasoby przedsiebiorstwa i fazy jego rozwoju

EDYTORSTWO NAUKOWE I JEGO ROZWOJ W POLSCE, Filologia, edytorstwo, edytorstwo

Pojawienie się człowieka na Ziemi i etapy jego rozwoju

DZIEJE JĘZYKA POLSKIEGO CZYNNIKI WARUNKUJĄCE JEGO ROZWÓJ

Historia pisma i jego rozwój

EDYTORSTWO NAUKOWE I JEGO ROZWÓJ W POLSCE

Faszyzm, przyczyny powstania i jego rozwój Faszyzm we Włoszech i Niemczech

A Wyrwa Powstanie zakonu cystersow i jego rozwój na ziemiach polskich w średniowieczu

Rozwój fizyczny dziecka stanowi podłoże dla jego rozwoju sprawności ruchowej

Prezentacja Mowca i jego rozwoj

więcej podobnych podstron