Materiały

Grupy materiałów:

Materiały podstawowe,

Materiały pomocnicze,

Paliwo,

Części zapasowe maszyn i

urządzeń,

Opakowania,

Odpadki.

Cena nabycia

Cena nabycia =

cena zakupu (bez

podatku VAT oraz akcyzy) + koszty

zakupu (transportu, załadunku,

wyładunku, składowania lub wprowadzenia

do obrotu)

- rabaty, opusty, inne podobne zmniejszenia

i odzyski.

Przykład – ustalanie ceny nabycia

Faktura za zakupione materiały zawiera:

wartość materiałów w cenie zakupu:

100 szt*10zł/szt = 1000

opakowanie 50

koszty transportu 100

ubezpieczenie dostawy 40

wartość materiałów w cenie nabycia 1190

VAT naliczony 22% 0,22*1190 =

261,80

Suma faktury

1451,80

Dokumentacja i ewidencja

zakupu materiałów

Z realizacją każdej dostawy materiałów

wiążą się dwa podstawowe dokumenty:

1.

FA - dokument zakupu materiałów

(podstawa zobowiązań wobec dostawcy)

2. PZ - dokument przyjęcia materiałów

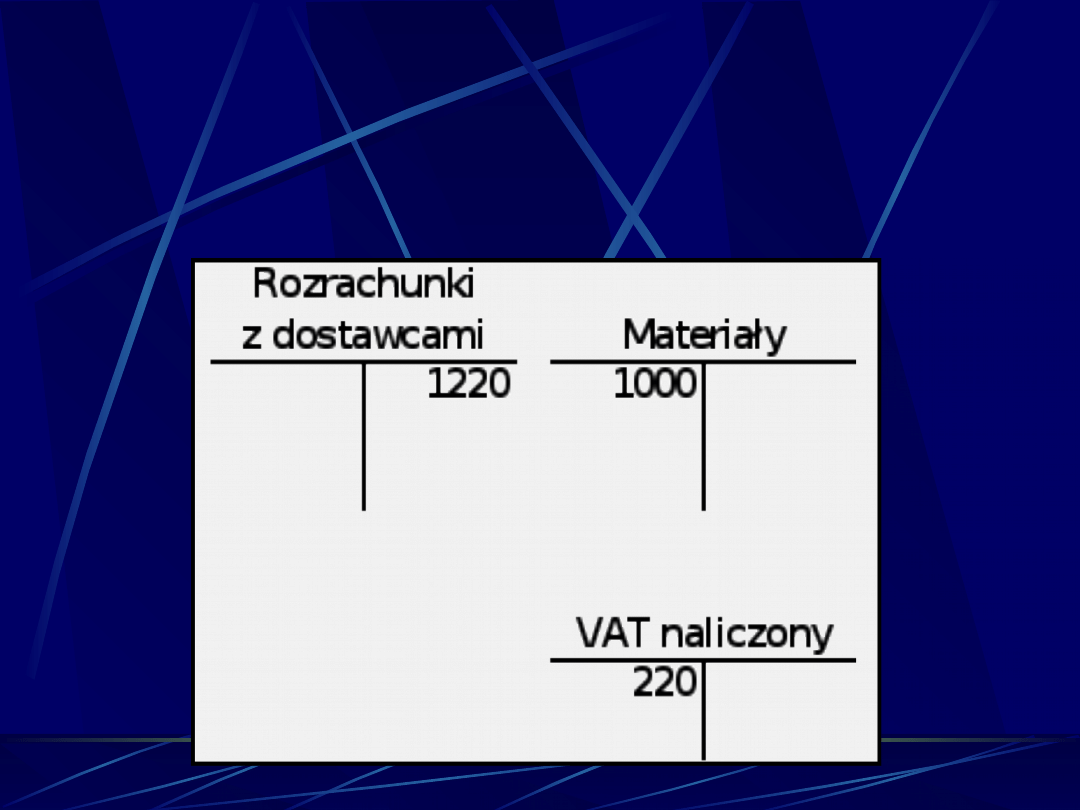

Ewidencja zakupu materiałów

w systemie cen rzeczywistych

Otrzymano materiały wraz z fakturą wartość

netto 1000, VAT naliczony 220, suma faktury

1220

Konto "Rozliczenie zakupu"

służy do:

powiązania dostawy przyjętej

dostawy (PZ) z fakturą VAT,

zbadania jakości, kompletności

dostaw (ustalenia niedoborów,

nadwyżek i szkód),

ustalić różnice cen (odchylenia),

koszty zakupu

rozliczyć VAT naliczony.

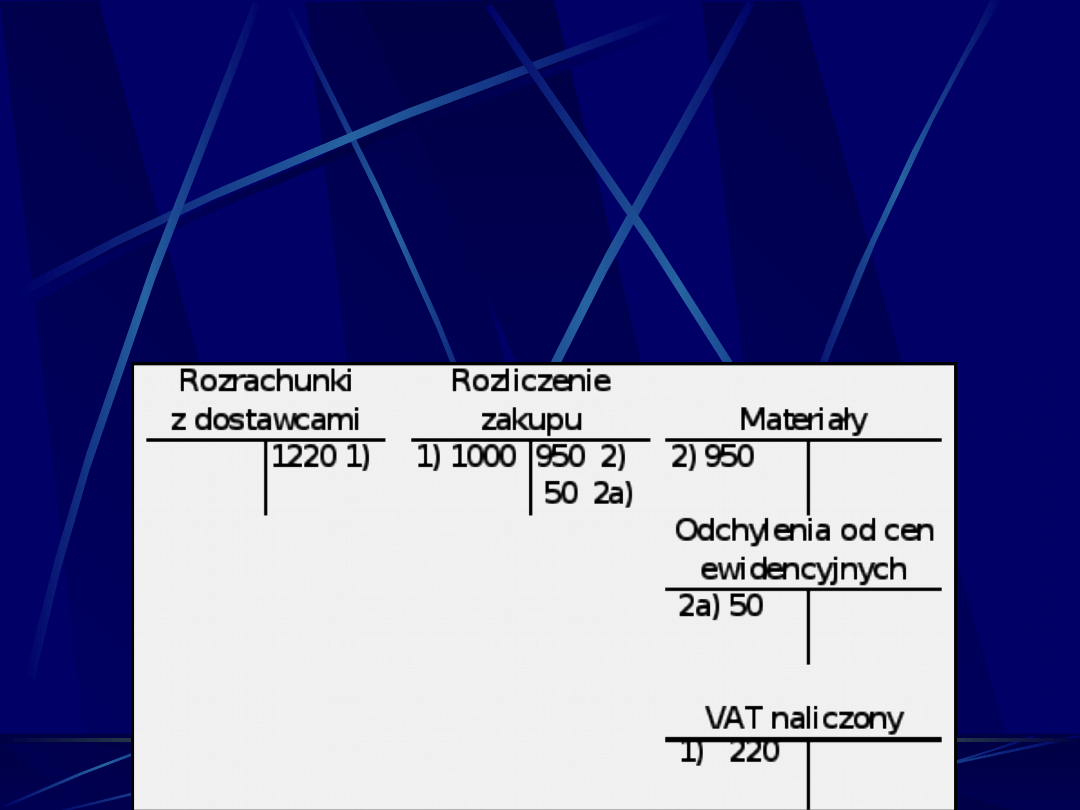

Ewidencja zakupu materiałów

w systemie cen rzeczywistych

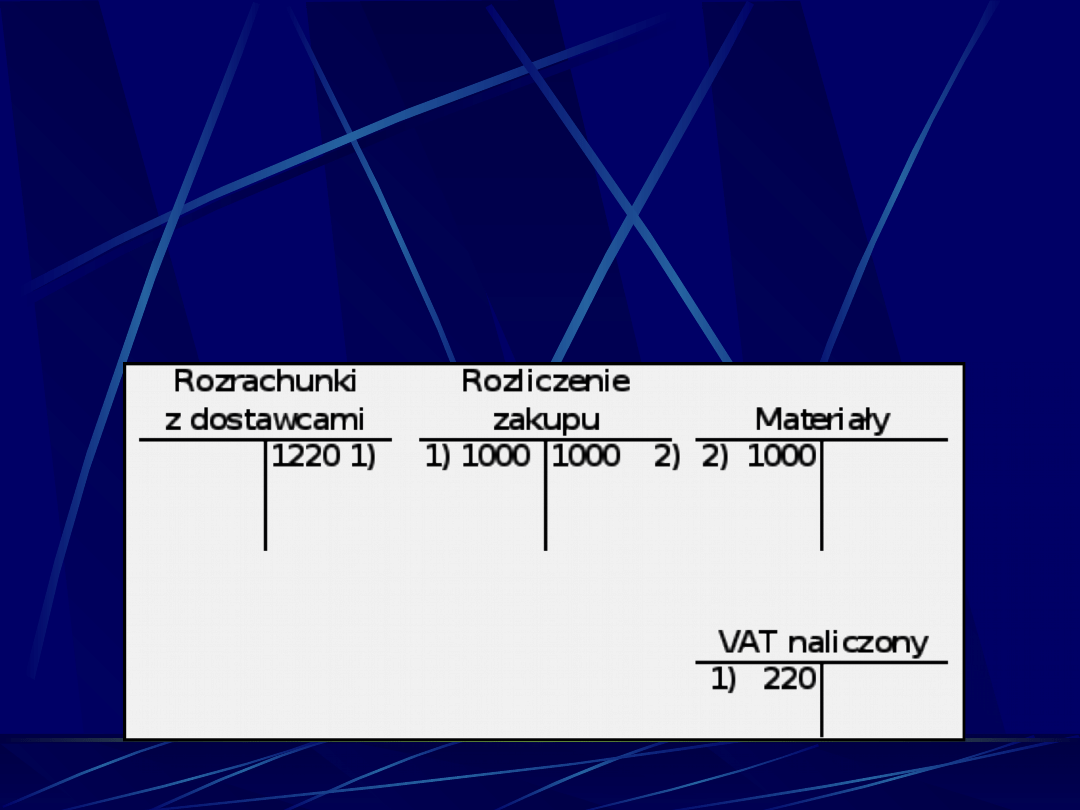

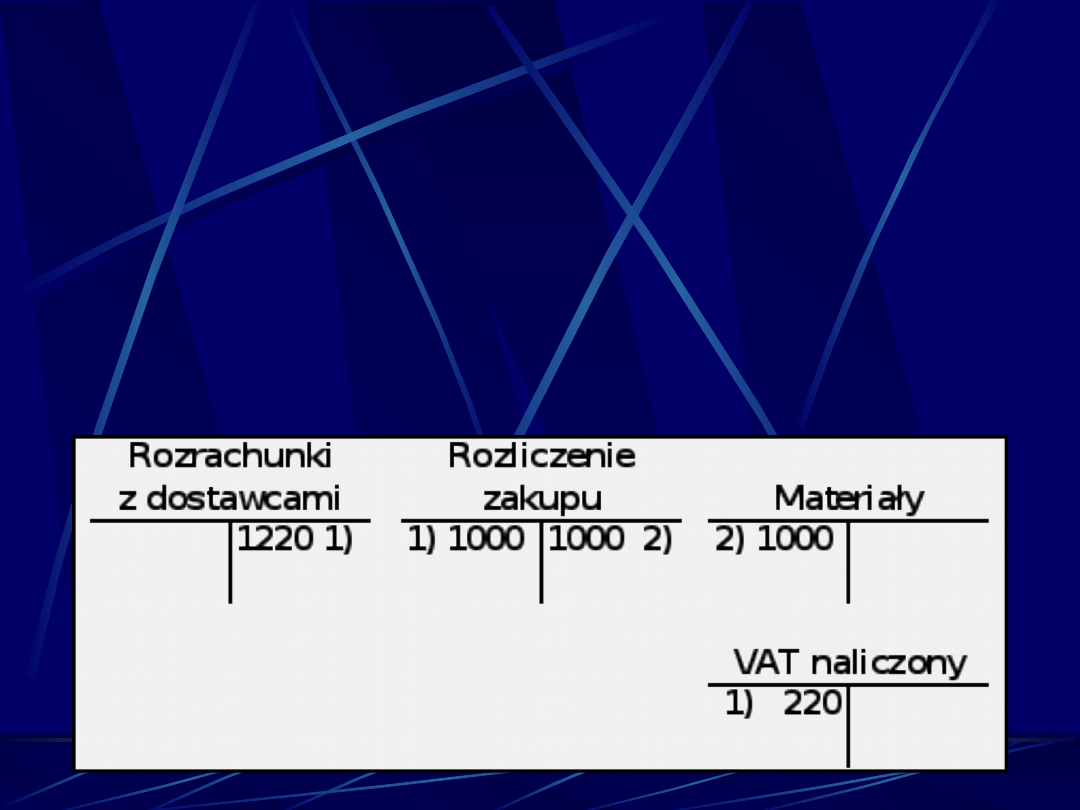

1) Otrzymano fakturę na zakup materiałów: wartość netto

1000, VAT naliczony 220, suma faktury 1220

2) przyjęto materiały wg cen z faktury

Ewidencja zakupu materiałów

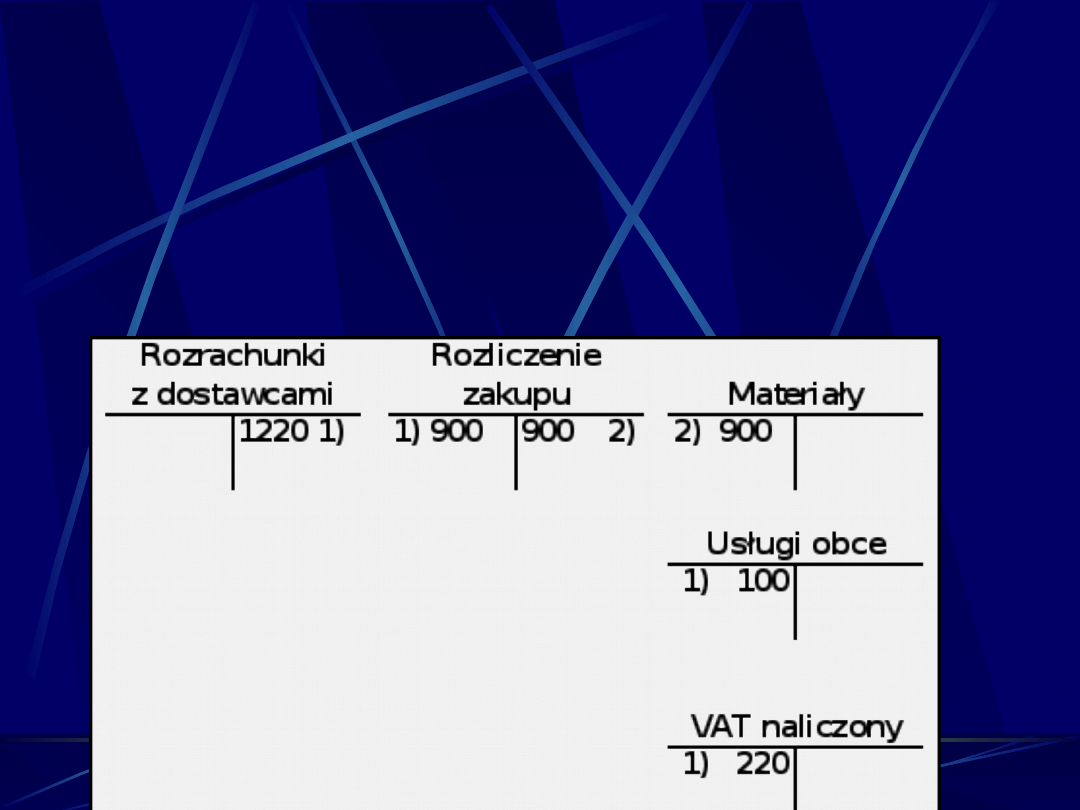

w systemie cen rzeczywistych

1) Otrzymano fakturę na zakup materiałów: wartość netto

900, koszty transportu 100 VAT naliczony 220, suma

faktury 1220

2) przyjęto materiały wg cen zakupu

Ewidencja zakupu materiałów

w systemie cen rzeczywistych

1) Otrzymano fakturę na zakup materiałów:

wartość netto 900, koszty transportu 100 VAT

naliczony 220, suma faktury 1220

2) przyjęto materiały wg cen nabycia

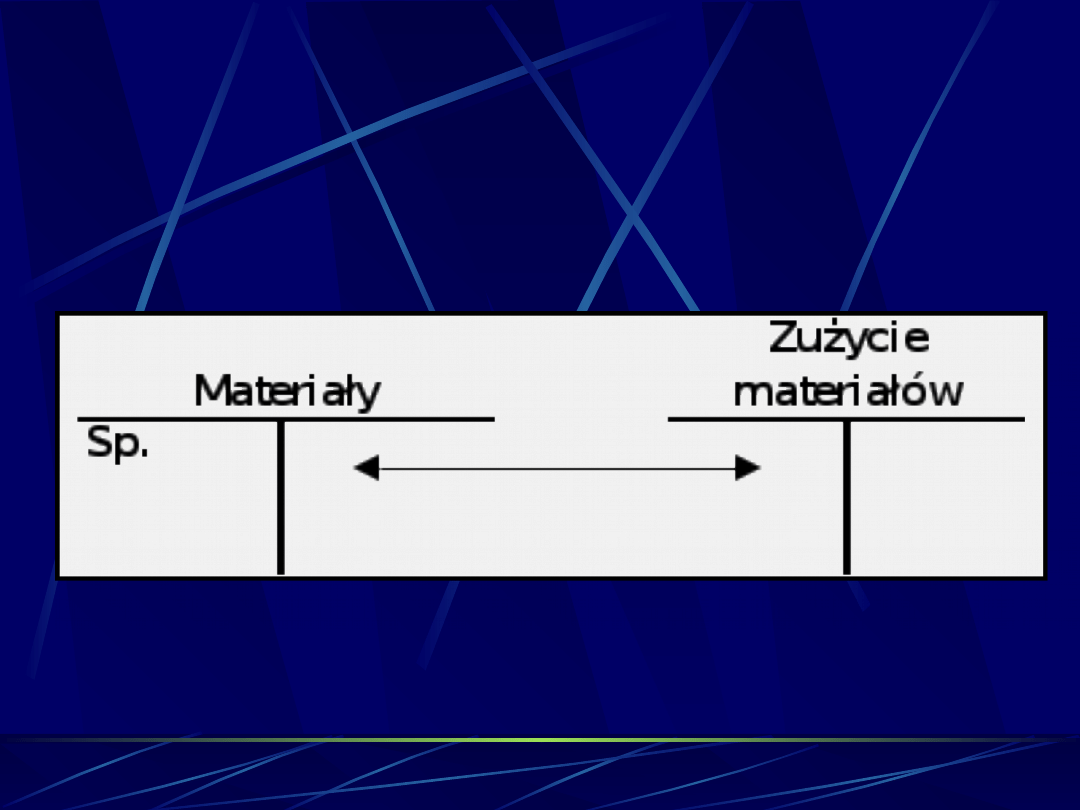

Ewidencja zużycia materiałów

w systemie cen rzeczywistych - RW

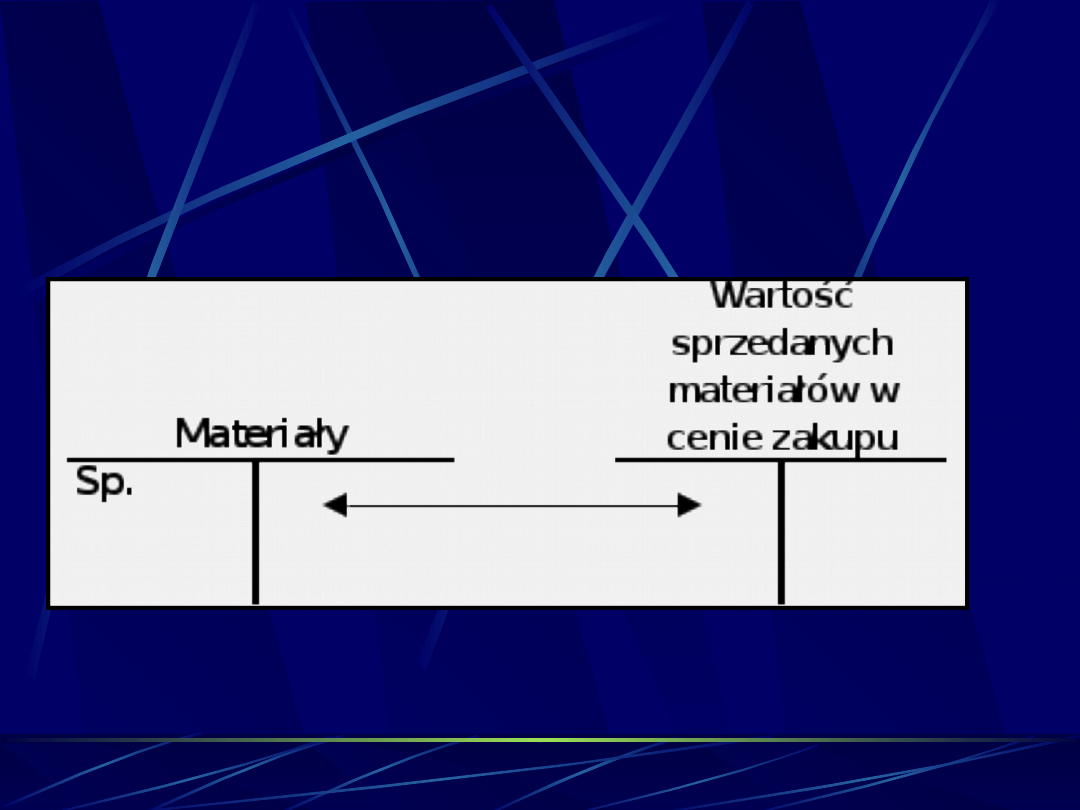

Ewidencja rozchodu sprzedanych materiałów w

systemie cen rzeczywistych - WZ

Metody wyceny rozchodu materiałów

(zapasów) w systemie cen rzeczywistych:

a) według cen przeciętnych,

b) FIFO - kolejno po cenach (kosztach) tych

składników aktywów, które jednostka

najwcześniej nabyła (wytworzyła),

c) LIFO - po cenach (kosztach) tych

składników aktywów, które jednostka

najpóźniej nabyła (wytworzyła),

d) w drodze szczegółowej identyfikacji

rzeczywistych cen (kosztów) tych

składników aktywów, które dotyczą ściśle

określonych przedsięwzięć, niezależnie od

daty ich zakupu lub wytworzenia.

Zadanie Metody wyceny zapasów w systemie

cen rzeczywistych

Na zapas materiału „A” składają się

trzy kolejne dostawy:

200 szt. zakupionych po 150 zł

100 szt. zakupionych po 160 zł

150 szt. zakupionych po 130 zł

Jak wycenić wartość 260 szt.

wydanych do zużycia?

Rozwiązanie:

1)

FIFO:

200 szt. z „I” dostawy po 150 zł = 30000

60 szt. z „II” dostawy po 160 zł = 9600

Razem 39600

2) LIFO:

150 szt. z „III” dostawy po 130 zł = 19500

100 szt. z „II” dostawy po 160 zł = 16000

10 szt. Z „I” dostawy po 150 zł = 1500

Razem 37000

Rozwiązanie cd.

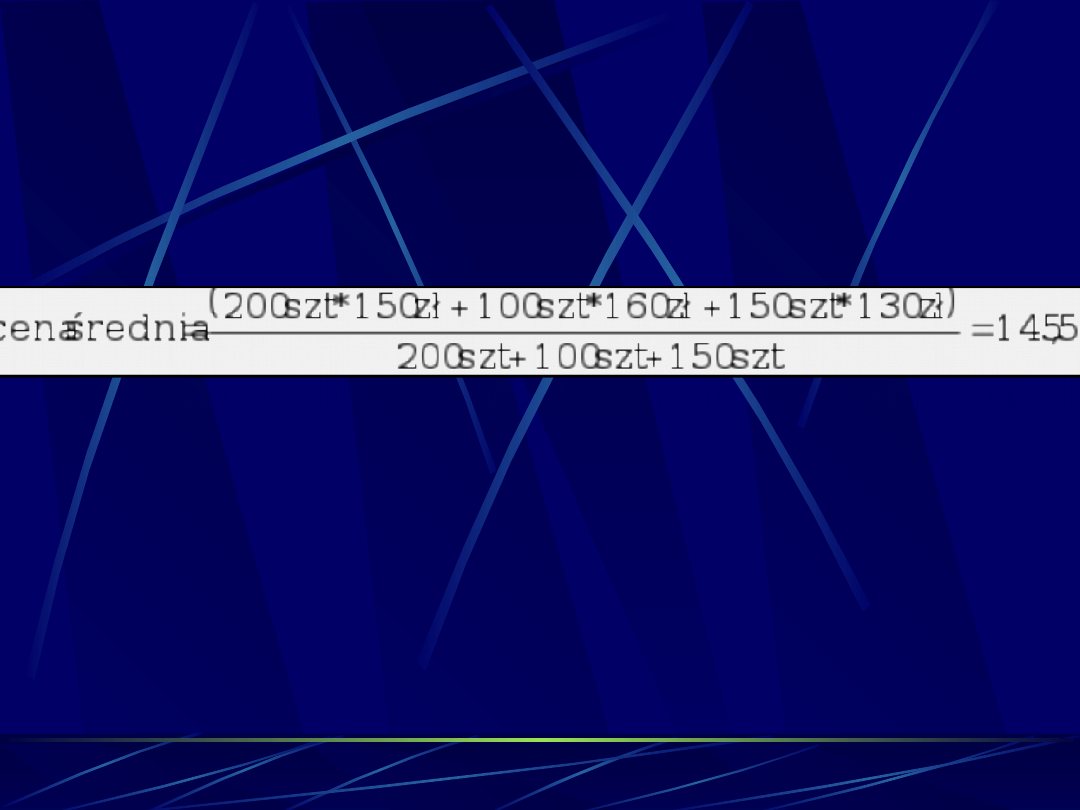

3) wg ceny przeciętnej:

Wartość rozchodu (zużycia) materiałów:

260 szt. * 145,55 zł = 37844

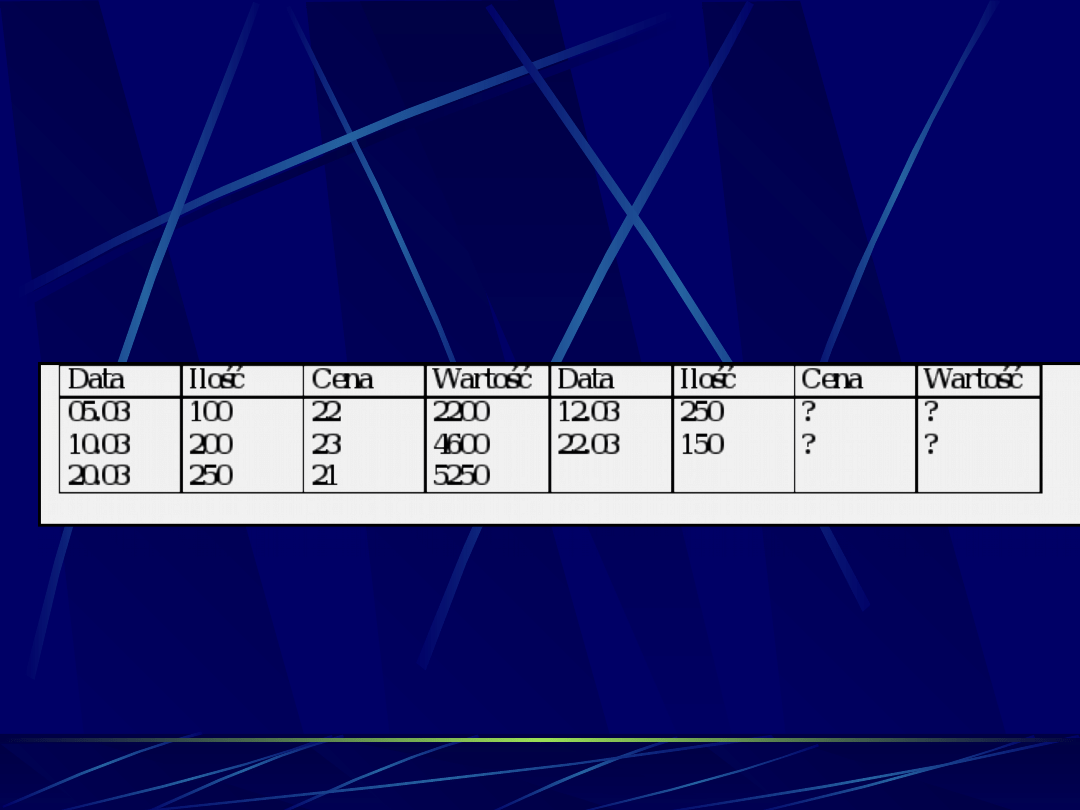

Zadanie

Konto ewidencji ilościowo-wartościowej materiału „A” wykazywało w

miesiącu styczniu następujące obroty:

Przychody Rozchody

Dokonać wyceny rozchodu i zapasów pozostałych

w magazynie wg znanych metod.

W przypadkach dużego asortymentu materiałów

zużywanych w produkcji stosuje się tzw. STAŁE

CENY EWIDENCYJNE ustalane przez jednostkę

Podstawą ustalania stałych cen

ewidencyjnych mogą być:

ceny nabycia,

ceny zakupu (wynikające z faktur)

koszty wytworzenia

Ewidencja zakupu materiałów

w systemie stałych cen ewidencyjnych

1) Otrzymano fakturę na zakup materiałów: wartość netto

1000, VAT naliczony 220, suma faktury 1220

2) przyjęto materiały w cenach ewidencyjnych 950

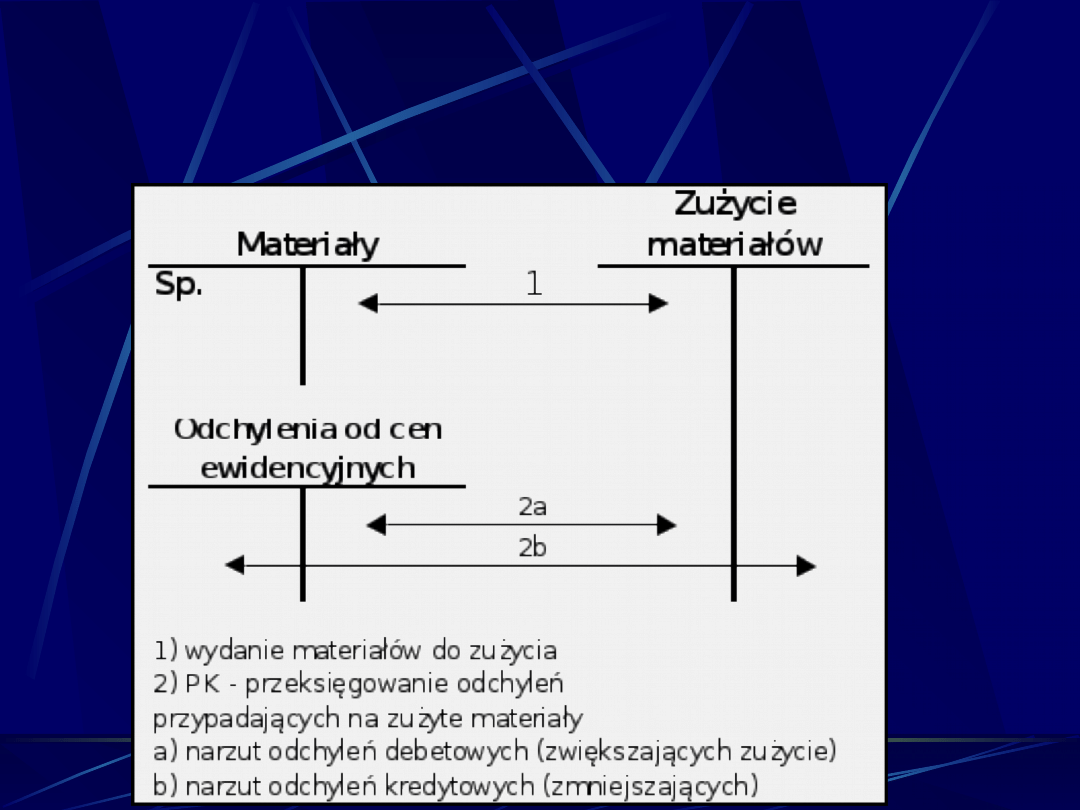

Ewidencja zużycia materiałów

w systemie stałych cen ewidencyjnych

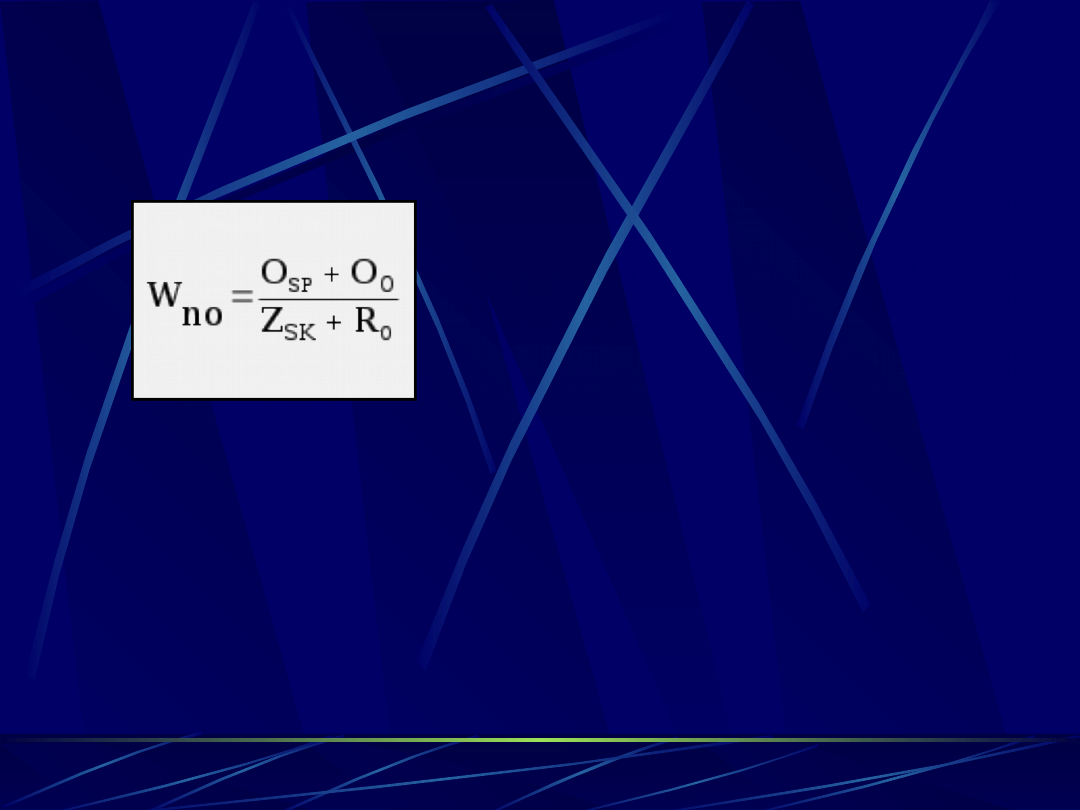

Korekty ceny ewidencyjnej - zasada

narzutu przeciętnego

1) wskaźnik narzutu odchyleń od cen

ewidencyjnych

Wno – wskaźnik narzutu odchyleń od cen ewidencyjnych

korygujący ceny ewidencyjne,

O

SP

– odchylenia od cen ewidencyjnych korygujące ceny

ewidencyjne stanów początkowych zapasów,

Oo – odchylenia od cen ewidencyjnych powstałe w

związku z przychodami zapasów w danym okresie,

Z

SK

– stan końcowy zapasów wyrażony w cenach

ewidencyjnych,

Ro – rozchód zapasów w danym okresie wyrażony w

cenach ewidencyjnych.

Korekty ceny ewidencyjnej - zasada

narzutu przeciętnego – cd.

2) narzut odchyleń od cen ewidencyjnych

OR = Wno * R

gdzie:

OR – odchylenia przypadające na rozchód

materiałów (zużycie i sprzedaż),

R – rozchód materiałów z tytułu zużycia do

produkcji i sprzedaży.

Zadanie - Wycena rozchodu wg

stałych cen ewidencyjnych

Sp Materiały wynosi 5000,

Sp Odchylenia od cen ewidencyjnych

materiałów Dt 50

W okresie sprawozdawczym Dt 30, Ct, 20

Wydano do zużycia materiały 2000

Rozliczyć odchylenia od cen

ewidencyjnych.

Ustalić wartość bilansową materiałów.

Zadanie – Wycena rozchodu wg

stałych cen ewidencyjnych

Sp. Materiały 6000, Odchylenia od cen

ewidencyjnych wynoszą 300 (Ct)

Wydano do zużycia 45% materiałów.

Rozliczyć odchylenia przypadające na

materiały wydane do zużycia i

pozostałe w magazynie. Dokonać

potrzebnych księgowań.

Ustalić wartość bilansową materiałów.

1.

Otrzymano fakturę na zakup 500 szt. materiałów X od dostawcy

C:

wartość netto materiałów 900

VAT naliczony 22% 198

Suma faktury 1098

2.

PZ - Przyjęto do magazynu zakupione od dostawcy C materiały po

cenach ewidencyjnych 2 zł/szt

3.

Zapłacono dostawcy C gotówką...

4.

PZ - Otrzymano od dostawcy A 100 sztuk materiału X i przyjęto

go do magazynu (cena ewidencyjna 2 zł/szt). Faktury za te

materiały do końca okresu nie otrzymano.

5.

FA – Otrzymano fakturę od dostawcy B zawierającą następujące

dane:

1000 szt. materiału X po 2,1 zł/ szt. 2100

VAT 22% 462

suma faktury 2562

Materiałów ujętych w tej fakturze do końca okresu nie otrzymano.

6. RW- wydano do zużycia materiały 1000

Zaksięgować operacje oraz zamknąć konto „Rozliczenie zakupu”,

dokonać rozliczenia odchyleń od cen ewidencyjnych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Materialy na rachunkowosc, Schemat ewidencyjny IV

Materialy na rachunkowosc Schemat ewidencyjny IV

WYCENA I EWIDENCJA MATERIAŁÓW, fianse i rachunkowość I rok, fianase i rach II rok

Materialy na rachunkowosc, Schemat ewidencyjny I

Rachunkowość- bardzo przydatne materiały, Szkoła, Rachunkowość

Ubezpieczenia społeczne i ich ewidencja, Rachunkowość

klasyfikacja rozrachunków i zasady ich ewidencji, rachunkowosc

rachunkowość ćwiczenia 25-02-2001, Materiały z zajęć, Rachunkowość

Materialy-wstep, Rachunkowość UEP

Rachunkowość- bardzo przydatne materiały, Szkoła, Rachunkowość

ĆWICZENIA 4 zadania, MATERIAŁY DYDAKTYCZNE, RACHUNKOWOŚĆ ZARZĄDCZA

Rachunkowość- bardzo przydatne materiały, Szkoła, Rachunkowość

Rachunkowość- bardzo przydatne materiały, Szkoła, Rachunkowość

ĆWICZENIA 7 zadania, MATERIAŁY DYDAKTYCZNE, RACHUNKOWOŚĆ ZARZĄDCZA

materialy pomocnicze14 Rachunek Nieznany

rachunkowość wykład 25-02-2001, Materiały z zajęć, Rachunkowość

Rachunkowość- bardzo przydatne materiały, Szkoła, Rachunkowość

Rachunkowość- bardzo przydatne materiały, Szkoła, Rachunkowość

więcej podobnych podstron