WARRANTY

–

instrumenty rynku

kasowego

Aleksandra Białas

Paulina Bielska

Ilona Jankowska

Mariusz Krzemiński

Zarządzanie rok III

Plan prezentacji:

1.

Ogólna charakterystyka warrantów.

2.

Rodzaje warrantów.

3.

Realizacja zobowiązań emitenta.

4.

Mnożnik

5.

Zasady obrotu giełdowego

6.

Opis i profil wypłaty warrantów

7.

Ryzyko związane z warrantami

8.

Zalety warrantów.

Warranty 1/5

W sensie ekonomicznym warrant jest to

instrument finansowy, którego cena zależy

od ceny lub wartości tzw. instrumentu

bazowego. Instrumentem bazowym może

być papier wartościowy (akcje, obligacje),

indeks, stopa procentowa, kurs walut lub

inne wartości.

Są to instrumenty rynku kasowego (papiery

wartościowe)

posiadające

cechy

instrumentu pochodnego.

Warranty 2/5

Warranty, podobnie jak akcje, obligacje,

certyfikaty strukturyzowane są papierami

wartościowymi.

Mają emitenta –dla 90 serii wprowadzanych

21 lipca 2011 emitentem jest Raiffeisen

Centrobank AG z Wiednia,

mają

prospekt

emisyjny

(jeden

dla

wszystkich serii) i Dokument Informacyjny

(dla każdej serii osobny),

każda seria ma określoną wielkość emisji,

nie ma depozytów.

Warranty 3/5

Warrant jest:

papierem

wartościowym

posiadającym

emitenta.

bezwarunkowym

i

nieodwołalnym

zobowiązaniem się jego emitenta do wypłacenia

uprawnionym właścicielom warrantów kwoty

rozliczenia.

W przypadku warrantu kupna jest to dodatnia

różnica

pomiędzy

ceną

instrumentu

bazowego, a ceną wykonania (strike price)

określoną przez emitenta.

W przypadku warrantu sprzedaży kwotą

rozliczenia jest dodatnia różnica między ceną

wykonania (strike price), a ceną instrumentu

bazowego.

Warranty 4/5

Wykonanie zobowiązania emitenta może

polegać nie tylko na przekazaniu pieniędzy,

lecz również na dostawie (tj. odpowiednio -

sprzedaży

lub

kupnie)

instrumentu

bazowego po ustalonej cenie wykonania. O

ile

jednak

w

pierwszym

przypadku

instrumentem bazowym może być w

zasadzie każda wartość (np. indeks), w

drugim wyłącznie to, co może być

przedmiotem obrotu i dostawy (indeks już

nie,

ale

akcje

firmy

"X"

tak).

Warranty 5/5

Pierwszymi warrantami notowanymi na

Giełdzie

Papierów

Wartościowych

w

Warszawie były europejskie warranty kupna

Banku Rozwoju Eksportu S.A. na akcje

Elektrim S.A oraz na indeks NIF.

Notowane jak akcje, ale:

zlecenia po każdej cenie, zlecenia po cenie

rynkowej oraz zlecenia po cenie rynkowej na

otwarcie nie są przyjmowane

kurs otwarcia, kurs transakcyjny i kurs

zamknięcia

może

być

wyższy

(górne

ograniczenie) lub niższy (dolne ograniczenie) od

kursu odniesienia najwyżej o 100%.

Warranty opcyjne:

Mogą one być emitowane przez banki i inne

instytucje finansowe, np. domy maklerskie -

na akcje spółek notowanych na giełdzie,

indeksy itp.

W zależności od przyjętego

przez emitenta zobowiązania

możemy wymienić następujące

rodzaje warrantów: 1/2

•

Europejski warrant kupna (ang. call warrant),

który

umożliwia

inwestorowi

nabycie

instrumentu bazowego po ustalonej wcześniej

cenie wykonania, w wyznaczonym dniu

wygaśnięcia, lub otrzymania kwoty rozliczenia.

•

Europejski warrant sprzedaży (ang. put

warrant), który umożliwia inwestorowi sprzedaż

instrumentu bazowego po ustalonej wcześniej

cenie, w wyznaczonym dniu wygaśnięcia, lub

otrzymania kwoty rozliczenia.

W zależności od przyjętego

przez emitenta zobowiązania

możemy wymienić następujące

rodzaje warrantów: 2/2

Amerykański

warrant

kupna

umożliwia

inwestorowi nabycie instrumentu bazowego po

ustalonej

cenie

w

dowolnym

dniu,

nie

późniejszym niż wyznaczony dzień wygaśnięcia,

albo otrzymania w takim dniu kwoty rozliczenia.

Amerykański

warrant

sprzedaży

umożliwia

inwestorowi sprzedaż instrumentu bazowego po

ustalonej

cenie

w

dowolnym

dniu,

nie

późniejszym niż wyznaczony dzień wygaśnięcia,

albo otrzymania w takim dniu kwoty rozliczenia.

Jak odczytywać nazwy

skrócone warrantów? 1/2

RC

KGH

2

A

125

EMITEN

T

INSTRUME

NT

BAZOWY

ROK

WYGASAN

IA

K/S,

MIESIĄC

WYKONANI

A

STRIK

E

Powyższa nazwa skrócona oznacza warrant wyemitowany przez

Raiffeisen

Centrobank AG opiewający na akcje KGHM S.A., wygasający w lipcu

2012 r.,

z ceną wykonania 130 PLN. Litera „G” informuje o miesiącu wykonania

oraz

o rodzaju warrantu. W powyższym przypadku jest to warrant kupna.

Pamiętajmy,

że w nazwie warrantu nie ma informacji na temat mnożnika.

CZYM JEST MNOŻNIK?

Jest to liczba instumentów bazowych

(np. akcji) przypadająca na jeden

warrant (jeżeli np. mnożnik dla

warrantów opiewających na akcje „X”

wynosi 0,2 oznacza to, że jednemu

warrantowi odpowiada 0,2 akcji „X”).

Jeżeli inwestor handlujący

warrantami chce uzyskać ekspozycję w

tych instrumentach odpowiadającą

ilości 100 akcji „X”, musi kupić 500

warrantów kupna lub

sprzedaży w zależności od tego, jak

obstawia zachowanie się kursu akcji

„X” w przyszłości.

Jak odczytywać nazwy

skrócone warrantów? 2/2

Miesiąc

Kod warrantów kupna

Kod warrantów

Styczeń

A

M

Luty

B

N

Marzec

C

O

Kwiecień

D

P

Maj

E

Q

Czerwiec

F

R

Lipiec

G

S

Sierpień

H

T

Wrzesień

I

U

Październik

J

V

Listopad

K

W

Grudzień

L

X

ILE KOSZTUJE WARRANT?

Warranty wyceniane są podobnie jak opcje. Ich cena

uzależniona jest od

kilku czynników. Najważniejsze z nich to:

-wartość instrumentu bazowego,

-poziom ceny wykonania,

-czas pozostały do dnia wygaśnięcia (im dłuższy, tym

większa wartość

warrantów),

-zmienność instrumentu bazowego (im większa, tym

droższe warranty).

Zanim rozpocznie się handel warrantami, należy sprawdzić

wartość mnożnika danego warrantu.

ZASADY OBROTU

GIEŁDOWEGO

Warranty notowane są w systemie notowań ciągłych, w

tych samych godzinach co akcje. Aby handlować

warrantami, wystarczy otworzyć rachunek inwestycyjny

w dowolnym domu maklerskim. Większość brokerów

umożliwia obrót warrantami również na Indywidualnych

Kontach Emerytalnych (IKE).

Sczegółowe regulacje dotyczące obrotu warrantami

można znaleźć w Szczegółowych Zasadach Obrotu

Giełdowego na stronie:

http://www.gpw.pl/regulacje_prawne.

Realizacja zobowiązań

emitenta 1/2

W przypadku europejskich i amerykańskich warrantów

kupna zobowiązanie emitenta wygasa, gdy w dniu

wygaśnięcia różnica pomiędzy ceną lub kursem

instrumentu stanowiącego instrument bazowy, a ceną

wykonania jednego warrantu określona przez emitenta

jest równa lub mniejsza od zera.

Odpowiednio, dla europejskich i amerykańskich

warrantów sprzedaży, zobowiązanie emitenta wygasa,

gdy w dniu wygaśnięcia różnica pomiędzy ceną

wykonania jednego warrantu określoną przez emitenta,

a ceną lub wysokością instrumentu stanowiącego

instrument bazowy, jest równa lub mniejsza od zera.

Realizacja zobowiązań

emitenta 2/2

Dodatkowo, dla warrantów amerykańskich inwestor

ma możliwość wyboru momentu (w dowolnym dniu

– od daty pierwszego notowania danej serii warrantu

– aż do dnia poprzedzającego expiry date) realizacji

praw z niego wynikających. Należy przyjąć, iż

dokona tego w sytuacji, gdy stan rynku i cena

instrumentu

bazowego

może

mu

zapewnić

oczekiwany zysk.

Dla każdego typu warrantu notowanego na Giełdzie

inwestor ma prawo do sprzedania posiadanego

warrantu w trakcie sesji giełdowej. Obrót

warrantami wspierany jest przez animatora

(najczęściej jest nim emitent warrantów). Obrót

warrantami odbywa się w notowaniach ciągłych.

Opis i profil wypłaty

warrantów 1/2

W przypadku warrantów na akcje, jeden warrant

opiewa na część lub wielokrotność jednej akcji

spółki lub na część wartości indeksu giełdowego,

wyrażoną w złotych. Wykonanie warrantów

notowanych na GPW może być dokonane

wyłącznie poprzez rozliczenie pieniężne.

Opis i profil wypłaty

warrantów 2/2

Oznacza to, że inwestor, w dniu wykonania za każdy

posiadany warrant otrzyma kwotę rozliczenia równą:

Dla warrantów kupna – różnicy pomiędzy kursem akcji

spółki w dniu wygaśnięcia, a ceną wykonania, pomnożonej

przez liczbę akcji przypadających na warrant, (oczywiście

tylko w wypadku, gdy cena akcji instrumentu bazowego

przewyższy ceną wykonania, w przeciwnym wypadku

warrant wygaśnie bez wartości)

Dla warrantów sprzedaży – różnicy pomiędzy ceną

wykonania a kursem akcji spółki w dniu wygaśnięcia,

pomnożonej przez liczbę akcji przypadających na warrant,

(oczywiście tylko w wypadku, gdy cena akcji instrumentu

bazowego jest niższa od ceny wykonania, w przeciwnym

wypadku warrant wygaśnie bez wartości.

Dla warrantów typu amerykańskiego powyższe zasady

dotyczą każdego dnia obrotu warrantu na GPW (jeżeli inwestor

przedstawi warrant do wykonania emitentowi).

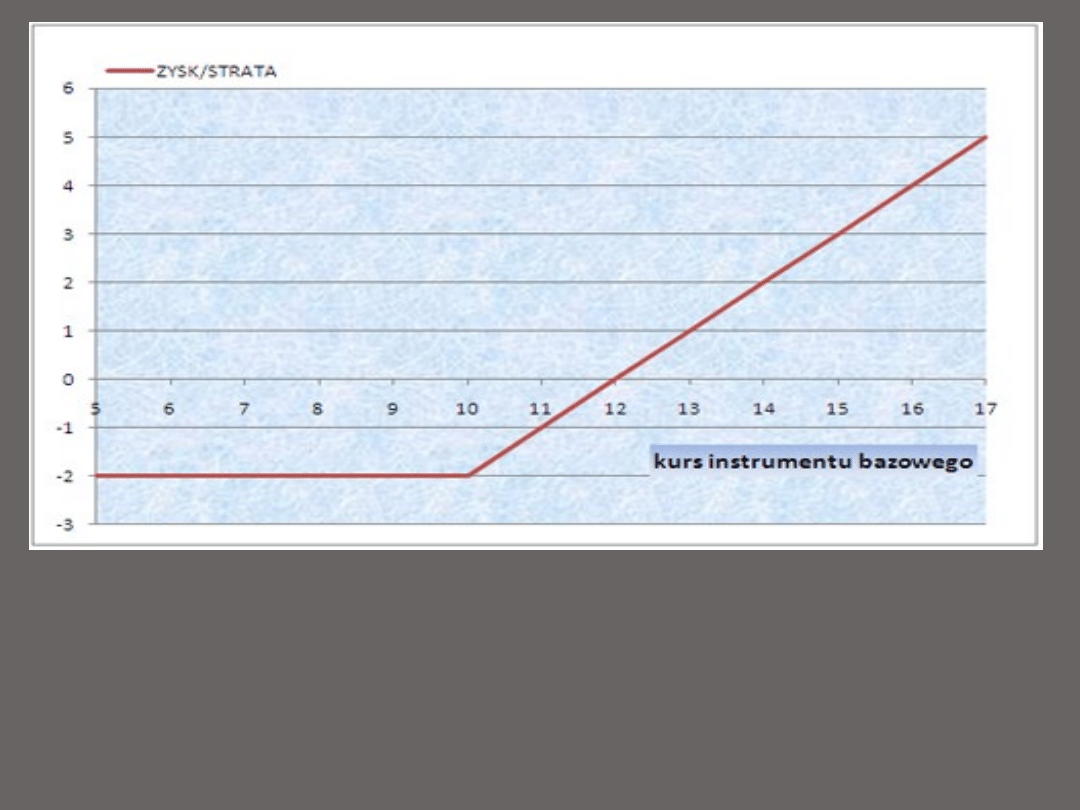

Wykres 1. Powyższy wykres pokazuje zwrot z inwestycji dla nabywcy warrantu kupna

w zależności od ceny instrumentu bazowego. Wykres obrazuje sytuacją, gdy ustalona

przez emitenta cena wykonania warrantu wynosi 10, cena (rynkowa) warrantu

wynosi 2, a liczba jednostek instrumentu bazowego na która opiewa warrant wynosi

1. Na wykresie widać, że zwrot z inwestycji jest dodatni, gdy cena instrumentu

bazowego przekroczy wartość 12, a więc sumy ceny wykonania i ceny zapłaconej za

warrant. Maksymalna strata ograniczona jest do wartości,

jaką inwestor zapłacił za warrant. Wykres nie uwzględnia wartości czasowej

warrantu.

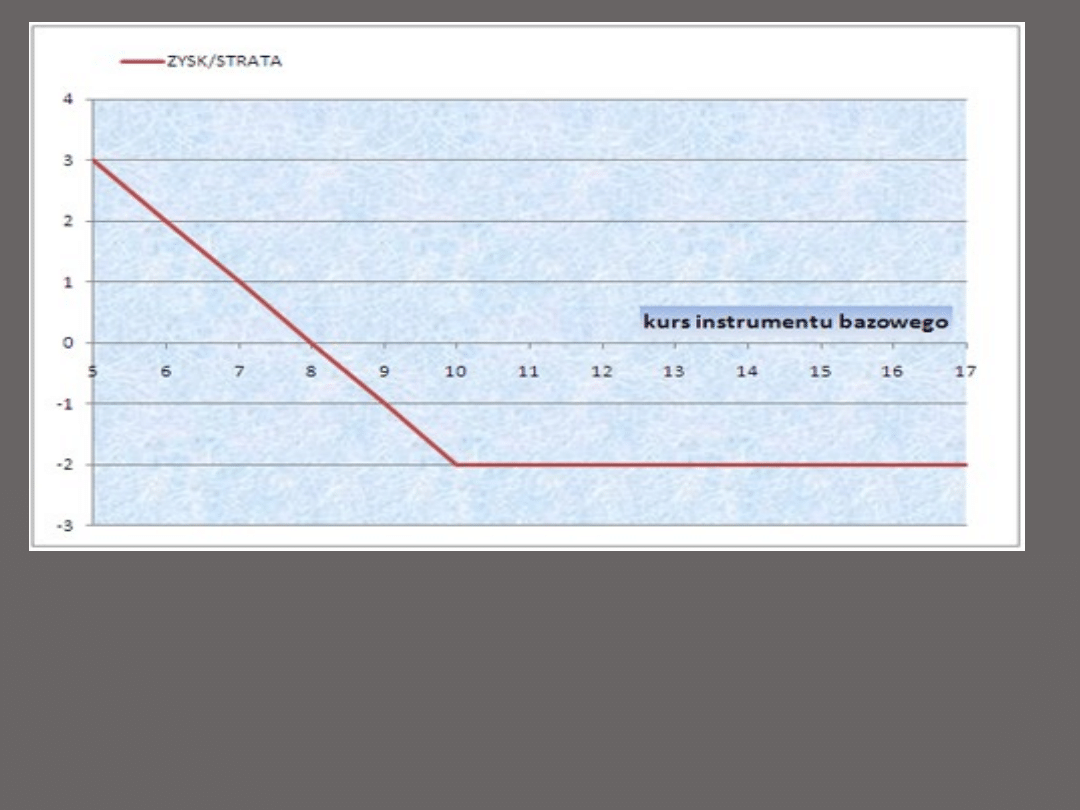

Wykres 2. Powyższy wykres pokazuje zwrot z inwestycji dla nabywcy warrantu

sprzedaży w zależności od ceny instrumentu bazowego. Wykres obrazuje sytuacją, gdy

ustalona przez emitenta cena wykonania warrantu wynosi 10, cena (rynkowa)

warrantu wynosi 2 a liczba jednostek

instrumentu bazowego, na którą opiewa warrant wynosi 1. Na wykresie widać, że zwrot

z inwestycji jest dodatni, gdy cena instrumentu bazowego spadnie poniżej 8 zł, a więc

różnicy miedzy ceną wykonania i ceną zapłaconej za warrant. Maksymalna strata

ograniczona jest do wartości, jaką inwestor zapłacił za warrant. Wykres nie uwzględnia

wartości czasowej warrantu.

ZALETY WARRANTÓW

1/2

Zastanawiając się nad kolejnymi inwestycjami warto

rozważyć kupno warrantów, ponieważ:

umożliwiają osiąganie zysków zarówno w czasie

wzrostów, jaki spadków,

stosunkowo niska wartość czyni je dostępnymi dla

każdego inwestora,

warrant jest prawem, a nie zobowiązaniem

inwestora; właściciel warrantu jest w pozycji

uprzywilejowanej,

ryzyko straty dla nabywcy warrantów jest

ograniczone do kwoty zapłaconej za warrant,

ZALETY WARRANTÓW

2/2

potencjalny zysk jest nieograniczony,

Obrót odbywa się na zasadach

obowiązujących na rynku akcji,

oferta jest szeroka – różne typy, serie i

terminy wygaśnięcia warrantów,

warranty pozwalają na spekulacje z

wykorzystaniem dźwigni finansowej,

mogą służyć do zabezpieczenia pozycji na

rynku akcji,

dają możliwość tworzenia wielu ciekawych

strategii inwestycyjnych.

Ryzyko związane z warrantami

Załóżmy że mamy doczynienia z

warrantami na kurs akcji danej spółki

Ceną odniesienia jest 15 zł za akcje

spółki X

Wystawca warrantu zakłada, że za pół

roku cena nie przekroczy 18 zł (jeśli

przekroczy wystawca płaci 20 zł za

każde 10 gr powyżej 18 zł)

Cena warrantu wynosi 100 zł

Przypadek 1

– cena akcji poniżej 18 zł

Emitent warrantu zarabia 100 zł

Nabywca warrantu traci 100 zł – całą

zainwestowaną kwotę

Przypadek 2

- cena akcji między 18 a 18,5

zł

Emitent warrantu zarabia mniej niż 100 zł

ale więcej niż 0

Nabywca warrantu ponosi stratę mniejszą

niż 100 zł

Przypadek 3

– cena akcji przekracza

18,5 zł

Emitent warrantu nie zarabia, im cena

bardziej przekracza 18,5 zł, tym

większą ponosi stratę

Przy cenie 18,5 nabywca warrantu

„wychodzi na 0”, każde 10 gr ponad

18,5 to 20 zł zysku dla niego, a 20 zł

straty dla emitenta

Przykład 1

– wyznaczanie

kwoty rozliczenia na

przykładzie warrantów

opcyjnych

Inwestor posiada warrant kupna na akcje

Elektrim S. A. o cenie wykonania 30 zł

W dniu wygaśnięcia cena akcji Elektrimu

wynosi 35 zł

Kwota rozliczenia = (35 zł – 30 zł) x liczba

akcji na 1 warrant

Przykład 2

– wyznaczanie kwoty

rozliczenia należnej inwestorowi w

przypadku warrantów opcyjnych na

indeks NIF

Wartość indeksu NIF w dniu wygaśnięcia

wynosi 140 punktów indeksowych

Cena wykonania wynosi 130 zł

Kwota rozliczenia = (140 zł x 1zł – 130

zł) = 10 zł

Wykorzystanie mechanizmu dźwigni na

przykładzie warrantów opcyjnych

kupna na akcje spółki Elektrim S.A. o

sześciomiesięcznym okresie ważności

Inwestor A inwestuje swoje 10000 zł w 250 akcji

Elektrim S.A.

Inwestor B inwestuje 1000 zł w 25 warrantów na zakup

akcji Elektrim S.A. po cenie wykonania 40 zł (warranty

opiewają więc na 250 akcji). Cena warrantu wynosi 40 zł,

bowiem opiewa on na 10 akcji spółki.

Pozostałe 9 000 zł inwestuje w obligacje przynoszące

20% zwrotu w skali roku, a więc 10% w skali

sześciomiesięcznej. Zwrot z

obligacji w tym okresie wyniesie więc 900 zł.

Inwestor C inwestuje całą sumą w warranty. Nabywa

więc 250 warrantów kupna na akcje Elektrimu S.A.

(warranty opiewają więc na 2500 akcji).

Cena akcji

Elektrim S. A

w dniu

wygaśnięcia

Procentowy zwrot z inwestycji

Inwestor A

Inwestor B

Inwestor C

37

-7,5

-1

-100

38

-5

-1

-100

39

-2,5

-1

-100

40

0

-1

-100

41

2,5

1,5

-75

42

5

4

-50

43

7,5

6,5

-25

44

10

9

0

45

12,5

11,5

25

46

15

14

50

47

17,5

16,5

75

48

20

19

100

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

Wyszukiwarka

Podobne podstrony:

warrant, MSG I stopień, II rok, rynki, Rynki finansowe - psawlak

rynki finansowe test[1], Greta Poszwa - prezentacje

Rola rynku i instytucji finansowych INowy Prezentacja programu Microsoft PowerPoint

finanse publiczne prezentacja

finanse publiczne i rynki finansowe

test3-Notatek.pl, Studia, Rynki Finansowe

RYNEK KR++ĹTKOTERMINOWYCH PAPIER++ĹW KOMERCYJNYCH, rynki finansowe

rynki finansowe - test, NAUKA, [Rynek Kapitałowy]

Rynki finansowe6 45

notatek pl rynki finansowe wyklady

Miedzynarodowe rynki finansowe, Ekonomia, Studia, II rok, Rynki finansowe

Rynki finansowe-egzamin-II test, rynki finansowe

IV, Rynki finansowe

Przyklady akcje, UEK - Ekonomia, Finanse publiczne i rynki finansowe

Rynki Finansowe 2, Wyższa Szkoła Bankowa w Poznaniu, Studia licencjackie - Zarządzanie - Zarządzanie

zadania dodatkowe, Ekonomia- studia, Finanse publiczne i rynki finansowe

To co zapamietalem, FIR UE Katowice, SEMESTR IV, Rynki finansowe, Rynki Finansowe

test2-Notatek.pl, Studia, Rynki Finansowe

więcej podobnych podstron