POLITYKA

PRZEMYSŁO

WA

Polityka Przemysłowa - ogół skoordynowanych

działań rządów, skierowanych na kształtowanie

warunków określających reakcje podmiotów

gospodarczych, z zamiarem osiągnięcia celów

uznanych za ważne

Inne ujęcie polityki przemysłowej - tworzenie

ogólnych warunków sprzyjających działalności

gospodarczej, promowanie restrukturyzacji

przedsiębiorstw oraz otwieranie rynków

Polityka przemysłowa - to działalność

interwencyjna państwa prowadzona w stosunku do

przemysłu, a mająca na celu:

zwiększanie zdolności konkurencyjnej przemysłu

na rynkach zagranicznych

stymulowanie zmian strukturalnych w przemyśle

poprawę efektywności wykorzystania zasobów

przez właściwą ich alokację

pobudzanie aktywności innowacyjnej w przemyśle

FORMY POLITYKI

PRZEMYSŁOWEJ

polityka pośrednia - oddziaływanie na

otoczenie przedsiębiorstw przemysłowych

polityka bezpośrednia - działania

kierowane bezpośrednio do

przedsiębiorstw przemysłowych

POLITYKA PRZEMYSŁOWA ZE

WZGLĘDU NA JEJ ADRESATA

mikroekonomiczna - skierowana tylko do

przedsiębiorstw

makroekonomiczna - zajmuje się

przemysłem jako sektorem gospodarki

CHARAKTER POLITYKI

PRZEMYSŁOWEJ

1. Polityka aktywna polegająca na pobudzaniu zmian

strukturalnych w przemyśle poprzez oddziaływanie na

konkurencyjność

Aktywny rodzaj polityki przemysłowej ma za zadanie

pobudzanie zmian strukturalnych w przemyśle, innowacyjności

oraz podnoszenie efektywności i konkurencyjności

międzynarodowej przedsiębiorstw przemysłowych.

2. Polityka pasywna polegająca na podejmowaniu działań

ochronnych wobec przemysłu

Działania ochronne stanowią drugi typ działań stosowanych w

polityce przemysłowej. Celem ich jest utrzymanie poziomu

zatrudnienia w schyłkowych gałęziach przemysłu. Chodzi o

zapewnienie bezpieczeństwa ekonomicznego kraju przez

utrzymanie zdolności produkcyjnych.

CELE POLITYKI

PRZEMYSŁOWEJ

wspieranie postępu naukowo-technicznego decydującego o

konkurencyjności wyrobów wspólnotowych,

wspieranie rozwoju tzw. przemysłów strategicznych

zapewniających utrzymanie lub rozszerzenie na światowych

rynkach udziału w produkcji nowych generacji wyrobów, opartych

na nowoczesnych technologiach ważnych dla obronności

prestiżowych z punktu widzenia pozycji międzynarodowych

restrukturyzacja przemysłów tradycyjnych wydobywczego,

energetycznego, hutniczego, tekstylnego

pobudzanie i restrukturyzacja przemysłu w regionach

opóźnionych w rozwoju o zanikającej produkcji przemysłów

"schyłkowych", o wzrastających tendencjach do strukturalnego

bezrobocia, wymagających szybkiej poprawy stanu środowiska

naturalnego.

promocja eksportu.

INSTRUMENTY POLITYKI

PRZEMYSŁOWEJ:

Bodźcowe

Regulacyjne

Bezpośrednie

INSTRUMENTY

BODŹCOWE

Oddziałują na wielkość produkcji, ceny, sytuację

finansową i organizacyjną przedsiębiorstw

Są to subsydia, które mogą przybierać rozmaite

formy, jak np. ulgi podatkowe, ulgi celne,

preferencyjne kredyty, gwarancje eksportowe,

przyspieszona amortyzacja, dostawy rynkowe po

niższych cenach

Mogą być skierowane do przedsiębiorstw lub

odbiorców ich produktów, mogą mieć charakter

powszechny lub selektywny.

CEL INSTRUMENTÓW

REGULACYJNYCH

Takie przekształcenie produkcji, które pozwala na:

obniżenie

kosztów,

likwidację

barier

rozwoju,

zmniejszenie zniekształceń cen wynikających z

monopoli,

szybkie

wprowadzanie

zmian

technologicznych.

Właściwa regulacja w przemyśle powinna pomagać w

zmniejszeniu

bezpośrednich

kosztów

produkcji,

obniżać bariery

Rozwoju

przedsiębiorczości,

zmniejszać

zniekształcenia systemu cen, sprzyjać zmianom

technologii.

INSTRUMENTY

BEZPOŚREDNIEGO

ODDZIAŁYWANIA

Państwo może prowadzić politykę przemysłową

poprzez odpowiednie kształtowanie systemu swoich

zakupów lub może być aktywne jako właściciel

przedsiębiorstw

Bariery rozwoju polskiego przemysłu

dystans technologiczny i niski poziom innowacyjności

przedsiębiorstw przemysłowych,

niedostosowanie struktury podaży do popytu na pracę,

skomplikowane i różnie interpretowane przepisy prawne oraz

bariery administracyjne,

utrudniony dostęp do zewnętrznych źródeł finansowania,

utrudniony dostęp do zewnętrznych rynków zbytu,

niedostateczne wykorzystanie ochrony wynikającej z własności

przemysłowej,

niski poziom nakładów inwestycyjnych i świadomości

społecznej w zakresie ochrony środowiska.

Kryteria ingerencji w kształtowanie

struktury przemysłu

Gałęzie osiągające dużą wartość dodaną na jednego

zatrudnionego

Gałęzie będące podporą rozwoju innych gałęzi przemysłu

Gałęzie o potencjalnych rezerwach przyszłego rozwoju

Gałęzie wymagające osłony

Gałęzie przemysłu o wysokiej technologii

Zasadniczym problemem, jaki związany jest z polityką

przemysłową, jest wybór gałęzi przemysłu, branż,

produktów i rodzajów działalności, które zasługują na

specjalne poparcie lub specjalna ochronę. Za takowe

gałęzie uważa się:

„Koncepcja horyzontalnej polityki

przemysłowej w Polsce”

Od reform ustrojowych po 1989 r. polska polityka przemysłowa

skupiała się na podejściu sektorowym, w ramach którego

państwo podejmowało i wspierało działania restrukturyzacyjne w

polskim przemyśle w celu przekształcenia go w konkurencyjną

gałąź gospodarki. W obecnych uwarunkowaniach

gospodarczych, w obliczu silnej i rosnącej konkurencji zarówno

na jednolitym rynku Unii Europejskiej, jak i w świetle

postępującej globalizacji państwo polskie staje przed

szczególnym wyzwaniem efektywnego i skutecznego wspierania

długofalowego wzrostu i rozwoju polskiego przemysłu.

„Koncepcja horyzontalnej polityki przemysłowej w Polsce”,

określa ramy oddziaływania nowej polityki przemysłowej na

przemysł dla utrzymania wzrostu gospodarczego i jego

konkurencyjnej pozycji. Stanowi on zintegrowane podejście do

polityk horyzontalnych, które będą wywierały istotny wpływ na

funkcjonowanie i rozwój przemysłu.

Cele

„Koncepcji horyzontalnej polityki

przemysłowej w Polsce”

Działania horyzontalne prowadzone w odniesieniu do polskiego

przemysłu mają tworzyć przyjazne warunki dla:

wzrostu konkurencyjności produktów zarówno na rynku

krajowym, unijnym jak i globalnym, w szczególności przez

podnoszenie innowacyjności,

wzrostu produktywności,

wzrostu zatrudnienia,

zwiększania spójności społecznej,

zmniejszania presji na środowisko.

Wyzwania dla polskiego przemysłu

wykorzystanie potencjału wiedzy dla wprowadzania

istotnych zmian technologicznych i organizacyjnych w

przedsiębiorstwach,

wzrost udziału produktów innowacyjnych w ofercie

przedsiębiorstw,

podnoszenie produktywności,

zdobywanie nowych rynków zbytu dla produktów

polskich,

zdolność szybkiego i elastycznego reagowania na

zmiany na globalnym rynku (zarządzanie zmianami),

dostosowanie do wymogów ochrony środowiska.

Obszary działań horyzontalnych

badania i rozwój oraz innowacyjność,

technologie informacyjne i

komunikacyjne,

kapitał ludzki,

ochrona środowiska – zrównoważony

rozwój,

rynki zbytu,

ochrona własności przemysłowej,

uproszczenie i poprawa systemu

regulacji prawnych,

dostęp do kapitału.

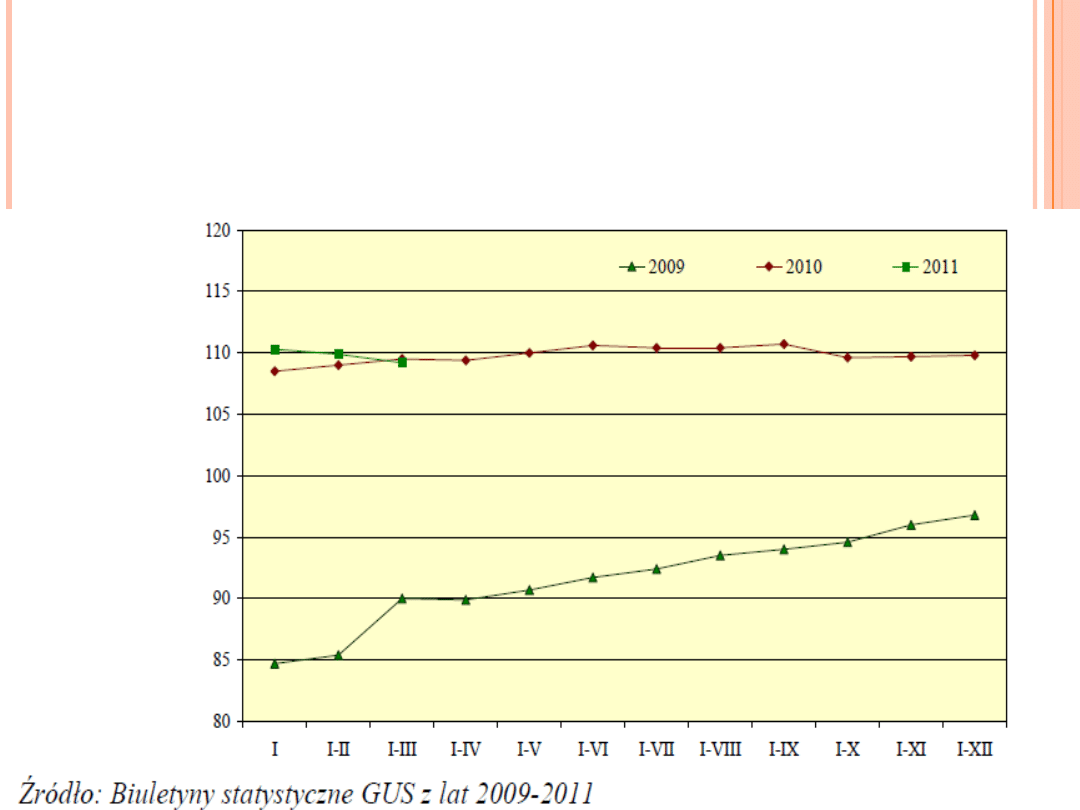

DYNAMIKA PRODUKCJI

SPRZEDANEJ PRZEMYSŁU W

LATACH 2009-2011

Wśród głównych grup przemysłowych, wzrost produkcji

sprzedanej zanotowały podmioty wytwarzające dobra

zaopatrzeniowe (o 18,9%), dobra inwestycyjne (o 12,3%), dobra

konsumpcyjne trwałe oraz dobra konsumpcyjne nietrwałe (po

1,6% r/r). Zmniejszyła się produkcja sprzedana dóbr związanych z

energią (o 1,3% r/r).

W okresie styczeń-marzec 2011 r. wzrost produkcji

sprzedanej, w porównaniu do roku ubiegłego, wystąpił w

25 spośród 34 działów przemysłu. Największe przyspieszenie

nastąpiło w działach obejmujących produkcję metali (o 30,8%),

produkcję wyrobów z pozostałych mineralnych surowców

niemetalicznych (o 29,9%) oraz mebli (o 28,2% r/r).

Najsilniejszy spadek produkcji sprzedanej wystąpił natomiast w

działach zajmujących się produkcją wyrobów tytoniowych (o

16,1%) oraz produkcją maszyn i urządzeń (o 8,6%).

Oczekuje się, że wraz z poprawą sytuacji gospodarczej na koniec

roku 2011 produkcja sprzedana przemysłu osiągnie przyrost na

poziomie ok. 8,0%.

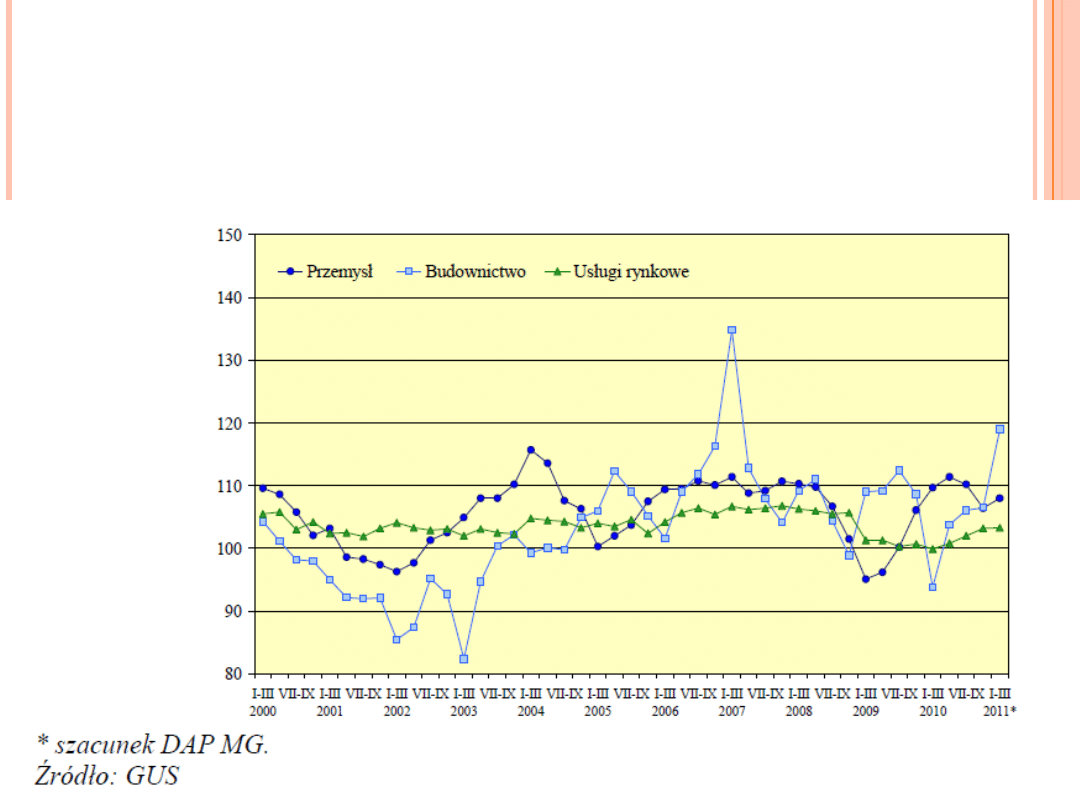

DYNAMIKA WARTOŚCI DODANEJ

BRUTTO WG SEKTORÓW

GOSPODARKI W LATACH 2000-

2011

W I połowie 2011, wartość dodana

brutto w gospodarce wzrosła o ok.

4%głównie za sprawą wzrostu wartości

dodanej w budownictwie, którego udział w

tworzeniu wartości dodanej brutto wzrósł do

ponad 7%. Było to efektem wzmożonej

realizacji inwestycji infrastrukturalnych

związanych z EURO 2012, a także

mieszkaniowych. Ponadto wartość dodana w

przemyśle utrzymała trend wzrostowy i

zwiększyła się o ok. 6,6%.

WARTOŚĆ PKB

W LATACH 2008-

2010

W 2011 roku przewidujemy, że wzrost PKB wyniesie

ok. 4,2%. Zmiana produktu krajowego brutto

pozostanie pod wpływem sytuacji zewnętrznej.

Decydującym czynnikiem będzie utrwalanie się

pozytywnych tendencji i oczekiwań w stosunku do

koniunktury w gospodarce światowej. W wyniku

wzmożonej aktywności inwestycyjnej związanej z

przesunięciami realizacji zadań na rok 2011,

oczekujemy wzrostu nakładów brutto na środki

trwałe.

Tempo wzrostu spożycia indywidualnego powinno

utrzymać się na poziomie nieznacznie wyższym niż

przed rokiem.

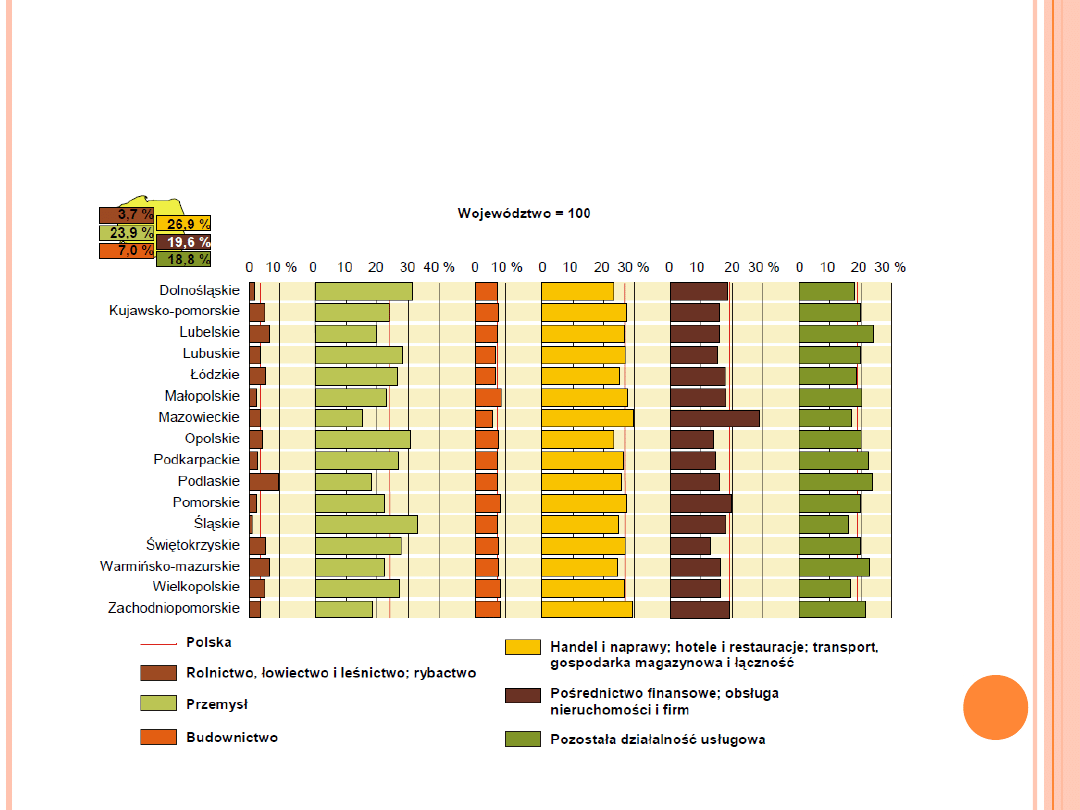

STRUKTURA WARTOŚCI DODANEJ

BRUTTO WEDŁUG RODZAJÓW

DZIAŁALNOŚCI I WOJEWÓDZTW W 2009

R.

Jednostki prowadzące działalność w przemyśle w 2009 roku

wytworzyły 23,9% krajowej wartości dodanej brutto. W przekroju

województw zróżnicowanie udziału jednostek przemysłowych w

generowaniu wartości dodanej brutto w 2009 roku kształtowało się

w przedziale od 15,0% w województwie mazowieckim do 33,1% w

województwie śląskim.

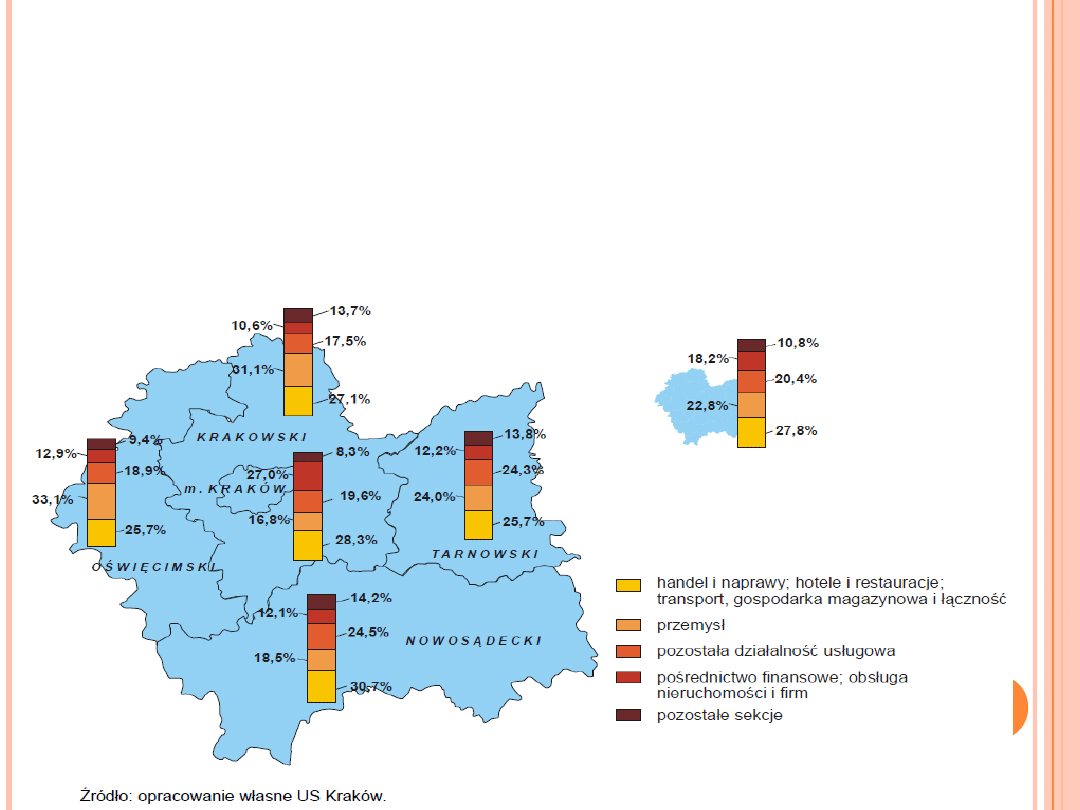

Struktura wartości dodanej brutto według rodzajów

działalności i podregionów w 2009 r.

POLITYKA

PRZEMYSŁOWA W

EUROPIE I NA

ŚWIECIE

GŁÓWNE CELE POLITYKI

PRZEMYSŁOWEJ

UNII EUROPEJSKIEJ

Do głównych celów polityki przemysłowej Unii Europejskiej

należy:

wspieranie postępu naukowo-technicznego, który decyduje

o konkurencyjności wyrobów wspólnotowych,

wspieranie rozwoju tzw. przemysłów strategicznych tj.:

tych, które zapewniają utrzymanie na światowych rynkach

udziału produkcji nowych generacji wyrobów, opartych na

nowoczesnych technologiach, ważnych dla obronności oraz

prestiżowych przemysłów

Kolejnym celem jest restrukturyzacja przemysłów

tradycyjnych oraz pobudzanie i restrukturyzacja przemysłu

w regionach opóźnionych w rozwoju o zanikającej produkcji

przemysłów "schyłkowych" oraz o wzrastających

tendencjach do strukturalnego bezrobocia, wymagających

szybkiej poprawy stanu środowiska naturalnego.

PRZEMYSŁ

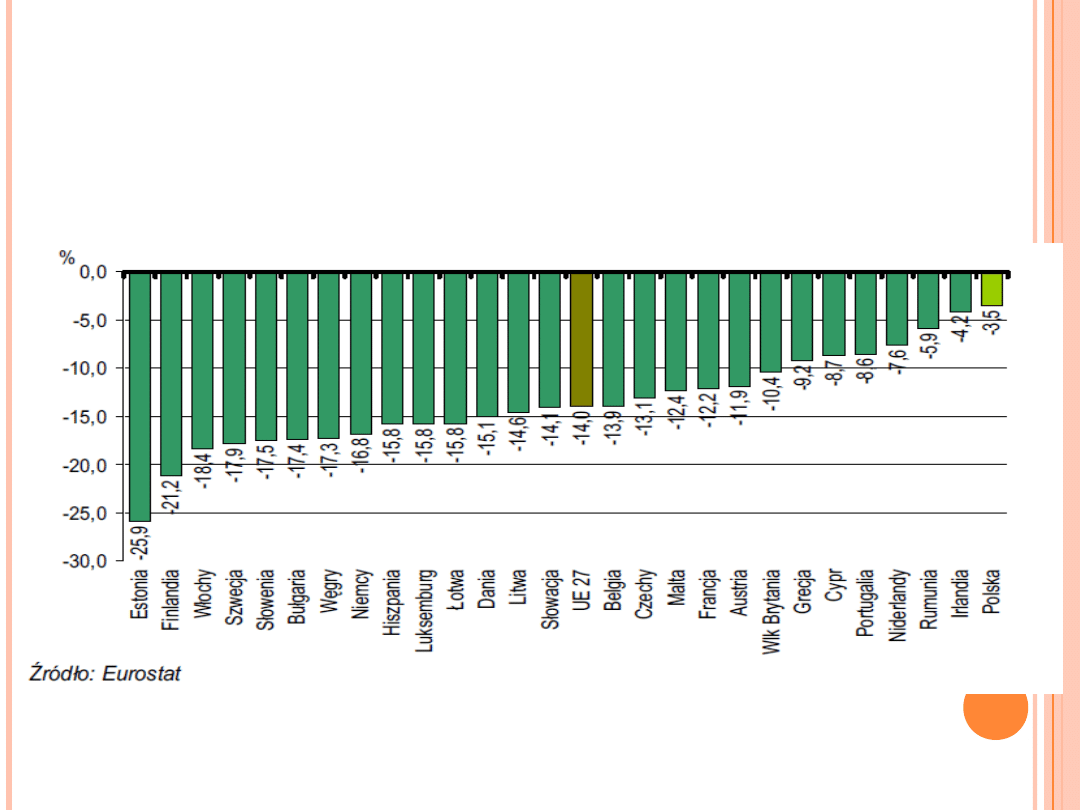

W 2009 roku w produkcji sprzedanej przemysłu w

Unii Europejskiej odnotowano znaczące pogłębienie

spadków zapoczątkowanych w roku poprzednim.

Pogorszenie koniunktury zarówno wewnątrz, jak i

na zewnątrz wspólnego rynku skutecznie

ograniczyło popyt na produkcję przemysłową

wytwarzaną przez unijne gospodarki.

Efektem tego było zmniejszenie produkcji

sprzedanej przemysłu w Unii Europejskiej w 2009 r.

o 14,0% w skali roku.

PRODUKCJA SPRZEDANA

PRZEMYSŁU W UE W 2009 R.

(W RELACJI DO ROKU

POPRZEDNIEGO) W %

Na tle Unii Europejskiej spowolnienie

produkcji sprzedanej przemysłu w Polsce w

2009 r. było zdecydowanie najmniejsze

(spadek o 3,5% w skali roku).

O mniejszej skali spadku niż w innych

gospodarkach zadecydowały chłonność

naszego rynku wewnętrznego oraz

ograniczany deprecjacją złotego spadek

eksportu.

Zdecydowanie najgorszy pod względem wyników

analizowanego sektora w Polsce okazał się być pierwszy

kwartał 2009 roku (Polska - spadek o 10,3%, UE - spadek o

17,4% r/r).

W kolejnych miesiącach sytuacja stopniowo się poprawiała.

Odradzający się popyt zewnętrzny, głównie z racji silnej

stymulacji fiskalnej, pozwolił w ostatnim kwartale 2009 r.

osiągnąć polskiej gospodarce jako jedynej w UE wzrost

produkcji sprzedanej przemysłu (Polska - wzrost o 4,7%,UE -

spadek o 7,1% r/r.)

Wznoszący trend wskaźnika kontynuowany był również w

pierwszym kwartale 2010 r. (Polska – wzrost o 10,9%, UE –

wzrost o 4,0% r/r).

Tegoroczne wzrosty to efekt zarówno poprawy koniunktury,

jak i niskiej bazy statystycznej z analogicznego okresu roku

ubiegłego.

POLITYKA PRZEMYSŁOWA

NA ŚWIECIE

Organizacja Współpracy Gospodarczej i

Rozwoju (OECD)

Jest to organizacja międzynarodowa o

profilu ekonomicznym skupiająca 34

wysoko rozwinięte i demokratyczne

państwa.

Utworzona na mocy Konwencji o

Organizacji Współpracy Gospodarczej i

Rozwoju podpisanej przez 20 państw 14

grudnia 1960

CZŁONKOSTWO POLSKI W

OECD

Polska jest pełnoprawnym członkiem

OECD od 22 listopada 1996.

Udział Polski w składce członkowskiej

płaconej na rzecz OECD w 2010 roku

wynosi 1,201%.

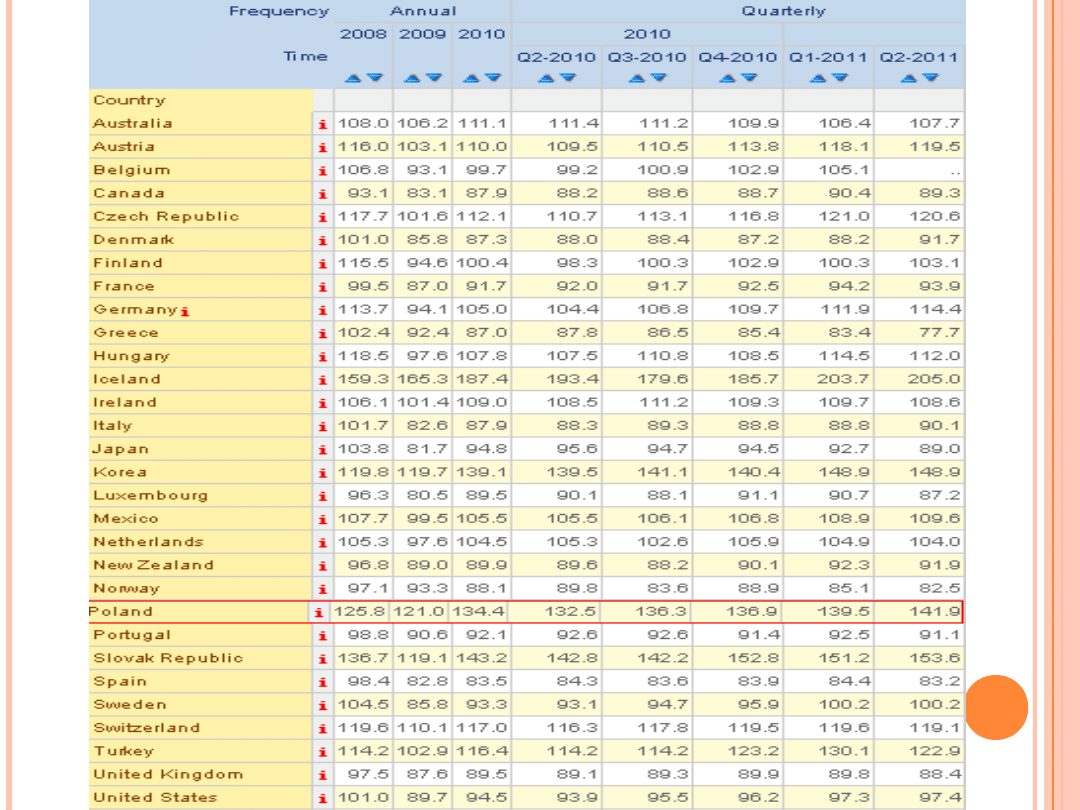

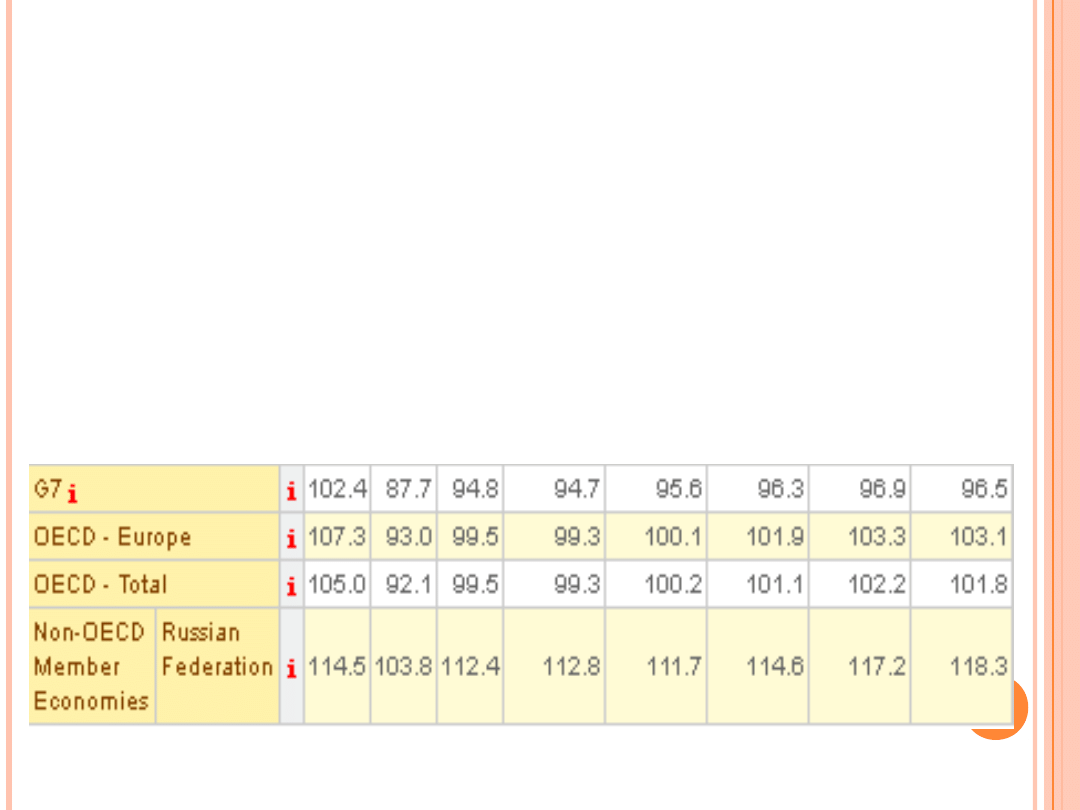

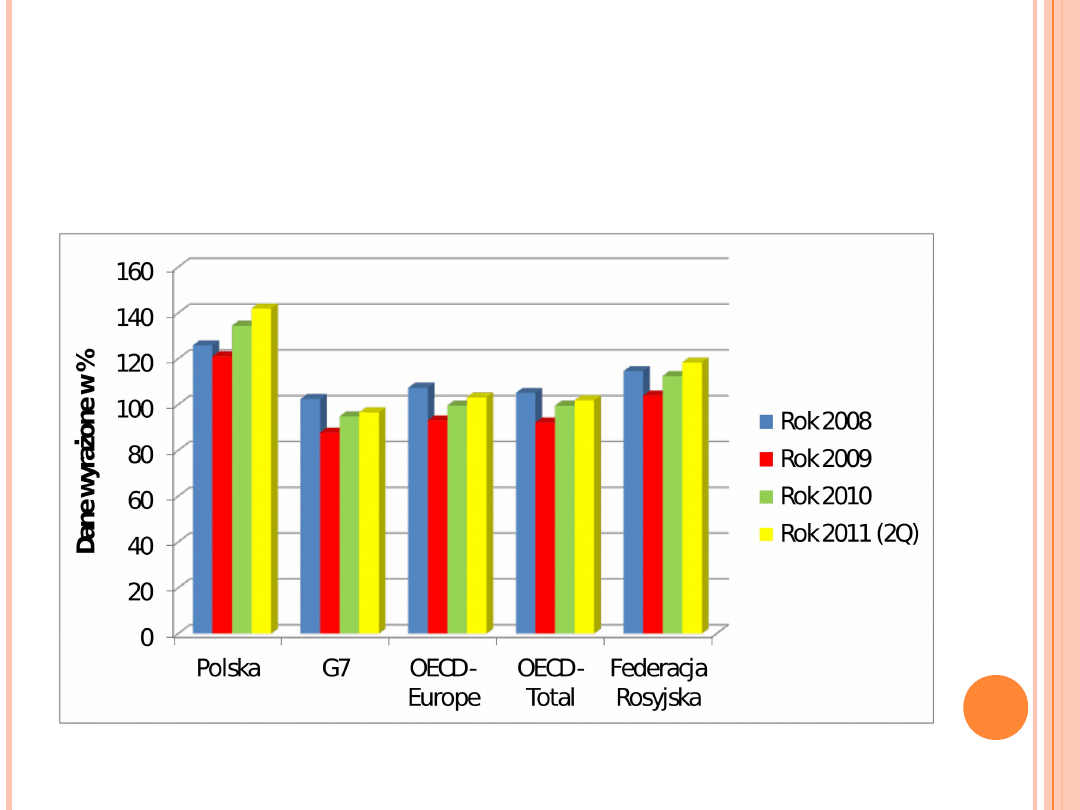

WIELKOŚĆ PRZEMYSŁU

PRZETWÓRCZEGO W

POSZCZEGÓLNYCH KRAJACH

NALEŻĄCYCH DO OECD

Wielkość obliczona według

wskaźnika dynamiki, przyjmując

2005 rok jako rok bazowy.

Tabela przedstawiająca wielkość przemysłu

państw należących do OECD z podziałem

na:

Największe Państwa grupy G7

Państwa OECD w skali Europejskiej

Państwa OECD w skali Światowej

Oraz uwzględniając Federacje Rosyjską, nie należącą do

grupy OECD

DYNAMIKA POLSKIEGO PRZEMYSŁU

NA TLE PRZEMYSŁU ŚWIATOWEGO

POLITYKA PRZEMYSŁOWA DZIŚ

Współczesna polityka przemysłowa zaczyna stopniowo

odchodzić od polityki targetingu do polityki ogólnego

porządku rynkowego.

Trudniejsze środowisko ekonomiczne stwarza

zapotrzebowania na działania przemysłowe, wzmacniające w

szczególności konkurencyjność przemysłową. Prowadzi to do

spadku znaczenia polityki tradycyjnej, ukierunkowanej na

ochronę lub pobudzanie wybranych gałęzi czy branż i wzrostu

znaczenia polityk ogólnych, mających na celu kształtowanie

konkurencyjnego środowiska i oddziaływanie na warunki, w

jakich funkcjonują podmioty gospodarcze i różne sektory

przemysłowe.

Nowe strategie przemysłowe zakładają wzmocnienie roli

rynku i mechanizmów konkurencji przez co dążą do osłabienia

funkcji państwa jako regulatora życia gospodarczego

BIBLIOGRAFIA

Winiarski Bolesław (red.) „Polityka

gospodarcza”

www.stat.gov.pl

http://stats.oecd.org/index.aspx?queryid=90

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

15 10 2010 Polityka przemysłowa i polityka wspierania konkurencjiid 16086 ppt

polityka przemysłowa,?dań i rozwoju

Polityka przemyslowa dla studentow

instrumenty polityki przemysłowej I3HENSFARA7BOWQZOMJDQQA2HQ3JK76AGNTHJKY

4 Wpływ polityki konkurencji i polityki przemysłowej na działania2

Polityka przemysłowa

Polityka strukturalna i Polityka przemysłowa

15 10 2010 Polityka przemysłowa i polityka wspierania konkurencjiid 16086 ppt

polityka przemysłowa,?dań i rozwoju

Polityka przemysłowa

A Barciak W sprawie polityki Przemysła Otokara II wobec Polski

Polityka jakości przemysłu ciężkiego

Przemysław ŻukiewiczO komunikacji w procesie przywództwa politycznego

Polityka rozwoju dóbr przemysłowych

polityka strukturalna i przemysłowa w UE (14 str)

Współczesne systemy polityczne X

Polityka energetyczna (1)

więcej podobnych podstron