Polityka pieniężna

Narodowego

Banku Polskiego

Plan wykładu

Formy pieniądza i jego kreacja przez

banki

Charakterystyka polityki pieniężnej

Cele polityki pieniężnej

Instrumenty polityki pieniężnej

Formy pieniądza

Pieniądz gotówkowy

–

–

banknoty i bilon

(wartość symboliczna);

środek płatniczy, którego wartość przewyższa

koszt jego wykonania lub wartość jako towaru

w innych niż pieniądz zastosowaniach;

Pieniądz bezgotówkowy

–

–

pieniądz żyrowy

(wkładowy, księgowy)

depozyty na żądanie i terminowe

Podaż pieniądza

–

statystyczne definicje pieniądza

Statystyczne def. pieniądza powstały po II

wojnie światowej, utożsamiają pieniądz z

zasobem pozostającym do dyspozycji

podmiotów niefinansowych (podmiotów

gospodarczych i gospodarstw domowych).

Podstawą tych definicji są agregaty pieniężne

obejmujące różny zakres zasobów

pieniężnych.

Pieniądz (podaż pieniądza) mierzy się w

agregatach pieniężnych: M0, M1, M2, M3

.

.

Agregaty pieniężne

Im wyższy M tym:

definicja pieniądza

szersza,

mniejsza płynność

pieniądza,

mniejsza możliwość

oddziaływania na

pieniądz za pomocą

instrumentów

polityki pieniężnej

.

.

M3

M2

M1

M0

Agregaty pieniężne NBP

M0

-pieniądz gotówkowy wyemitowany przez bank

centralny

-wartość rachunków bieżących banków

komercyjnych

w banku centralnym oraz rachunków rezerwy

obowiązkowej

M1

M0 plus wartość depozytów na żądanie

M2

M1 plus depozyty w bankach komercyjnych o

terminie zwrotu do 2 lat włącznie

M3

M2 plus bankowe papiery dłużne o terminie zwrotu

nie przekraczającym 2 lata oraz zobowiązania

banków z tytułu operacji z przyrzeczeniem odkupu,

jednostki uczestnictwa w funduszach rynku

pieniężnego

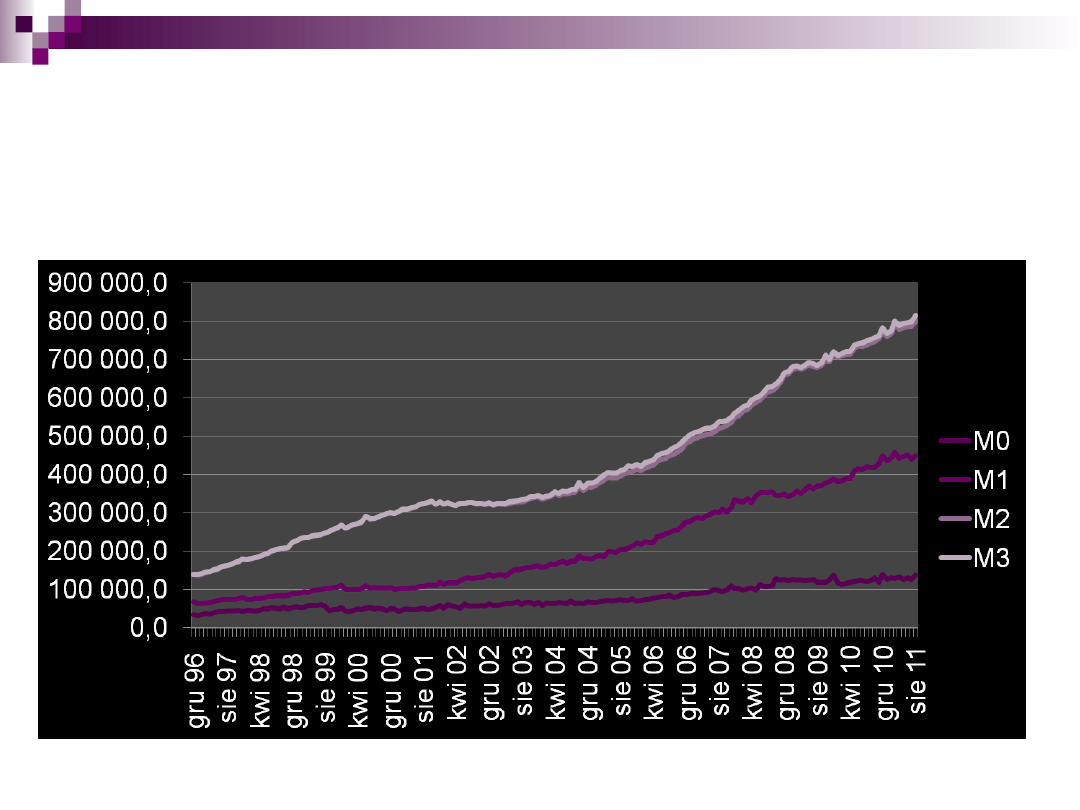

Agregaty pieniężne w Polsce

(dane w mln zł)

Kreacja pieniądza (1)

1) Pierwotna kreacja pieniądza

– dokonywana

przez bank centralny, polega na udzielaniu przez

bank centralny kredytów bankom operacyjnym

oraz na emitowaniu przez bank centralny

pieniądza gotówkowego.

M

0

= R + G

R – rezerwy banków w banku centralnym: obowiązkowe

oraz nadwyżkowe

G - pieniądz gotówkowy

M

0

–

baza monetarna

Kreacja pieniądza (2)

2) Wtórna kreacja

pieniądza

– dokonywana w

bankach depozytowo-kredytowych udzielających

kredytów i pożyczek swoim klientom

.

Banki nie utrzymują 100% pokrycia wkładu

pierwotnego w postaci gotówki w banku.

Środki w banku muszą być zagospodarowane,

co oznacza że bank utrzymuje jedynie część

wkładu pierwotnego w postaci zapasu gotówki

lub rezerwy w banku centralnym, resztę

przeznacza na akcję kredytową.

Tworzy się wkład pochodny, który uznaje się

jako nowo kreowany pieniądz

.

Operacje banków kreujące pieniądz

Rezerwa

Kredyty

Depozyt

y

Wkład początkowy

2.000

Etap I

+400

+1.600

+1600

400

1600

3600

Etap II

+ 320

+ 1280

+ 1280

720

1880

4880

Etap III

+ 256

+ 1024

+ 1024

976

2904

5904

...

...

...

Po końcowym etapie

2000

8000

10000

Kreacja pieniądza - koncepcja

bazy monetarnej

Odwołuje się do pieniądza rezerwowego banku

centralnego.

Podaż pieniądza znacznie przewyższa wielkość

pieniądza banku centralnego gdyż mamy do czynienia

z efektem mnożnika pieniężnego (M).

M = 1/r,

gdzie r – stopa rezerw obowiązkowych

Mnożnik kreacji pieniądza wskazuje na wielkość

zmiany ilości pieniądza spowodowanej zmianą bazy

monetarnej:

Podaż pieniądza = mnożnik kreacji pieniądza baza

monetarna

Istota polityki pieniężnej

Polityka pieniężna to oddziaływanie na

podaż pieniądza oraz na regulowanie jego

obiegu

w celu zapewnienia równowagi pieniężnej

w gospodarce,

która to równowaga umożliwia stabilizację

prowadzenia działalności gospodarczej

oraz podejmowania decyzji dotyczących

inwestowania i konsumpcji.

Charakter polityki pieniężnej

Polityka pieniężna z punktu widzenia

oddziaływania na gospodarkę może być:

ekspansywna (łatwego pieniądza)

-

wspomaganie aktywności gospodarczej,

wzrost podaży pieniądza

restrykcyjna (trudnego pieniądza)

–

ograniczanie podaży pieniądza

neutralna

– pozostawienie rynkowi swobody

działania, nie przesądzenie o przyjęciu żadnej

z powyższych opcji

.

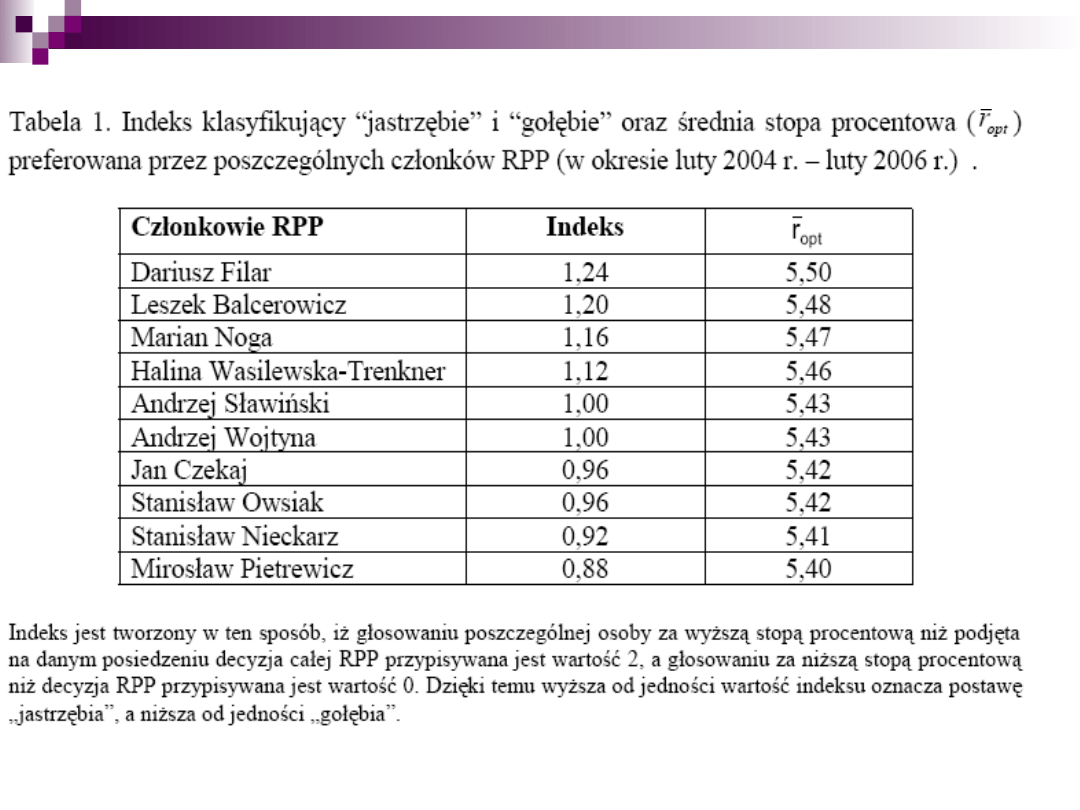

„Jastrzębie" i "gołębie"

w odniesieniu członków RPP

Jastrzębie - "twardziele" - życzą sobie

twardej polityki pieniężnej, "trudnego

pieniądza„.

Gołębie chciałyby niskich stóp

procentowych, łagodnej polityki

pieniężnej, "łatwego pieniądza".

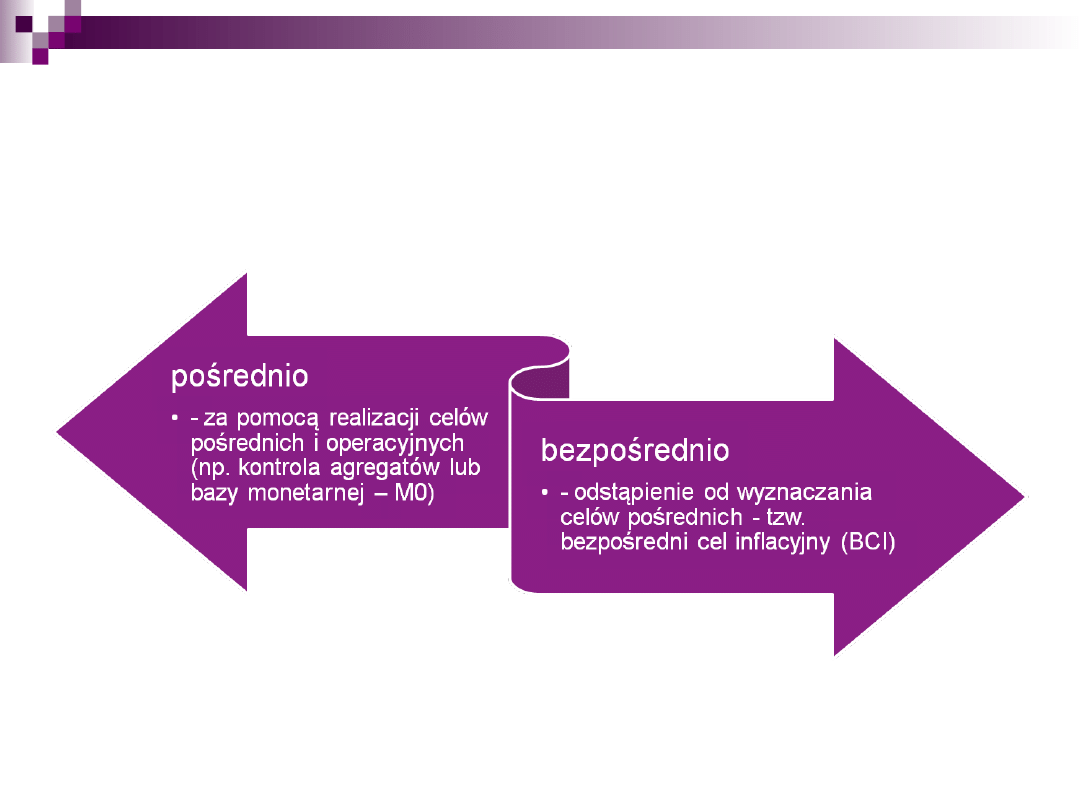

Cechy polityki pieniężnej

na cele gospodarcze wpływa nie tylko polityka

pieniężna ale polityka fiskalna, socjalna itp.

oddziaływanie banku centralnego ma charakter

pośredni

; impulsy pieniężne wywołują reakcje

ze strony podmiotów gospodarujących

oddziaływanie na rynek następuje z

opóźnieniem.

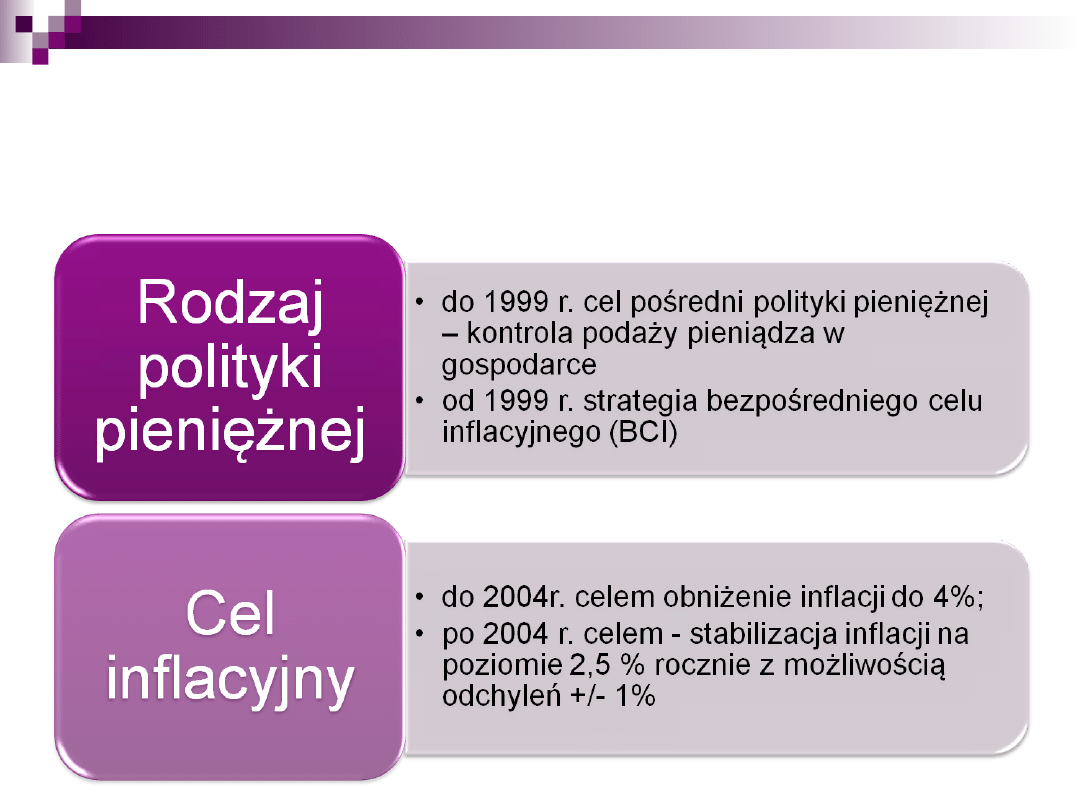

Cele polityki pieniężnej – cele

finalne, pośrednie i operacyjne

Cele finalne:

stabilność cen

wysoki poziom zatrudnienia

wzrost gospodarczy

Cele pośrednie – mogą być częściowo

kontrolowane przez bank centralny np. podaż

pieniądza, kurs walutowy, agregaty pieniężne,

stopy procentowe, wielkość kredytów

Cele operacyjne – cele te bank centralny stara się

zrealizować; mogą być kontrolowane przez bank

centralny np. wybrane stopy procentowe, rezerwy

obowiązkowe

Cel finalny może być

realizowany

Polityka pieniężna w Polsce

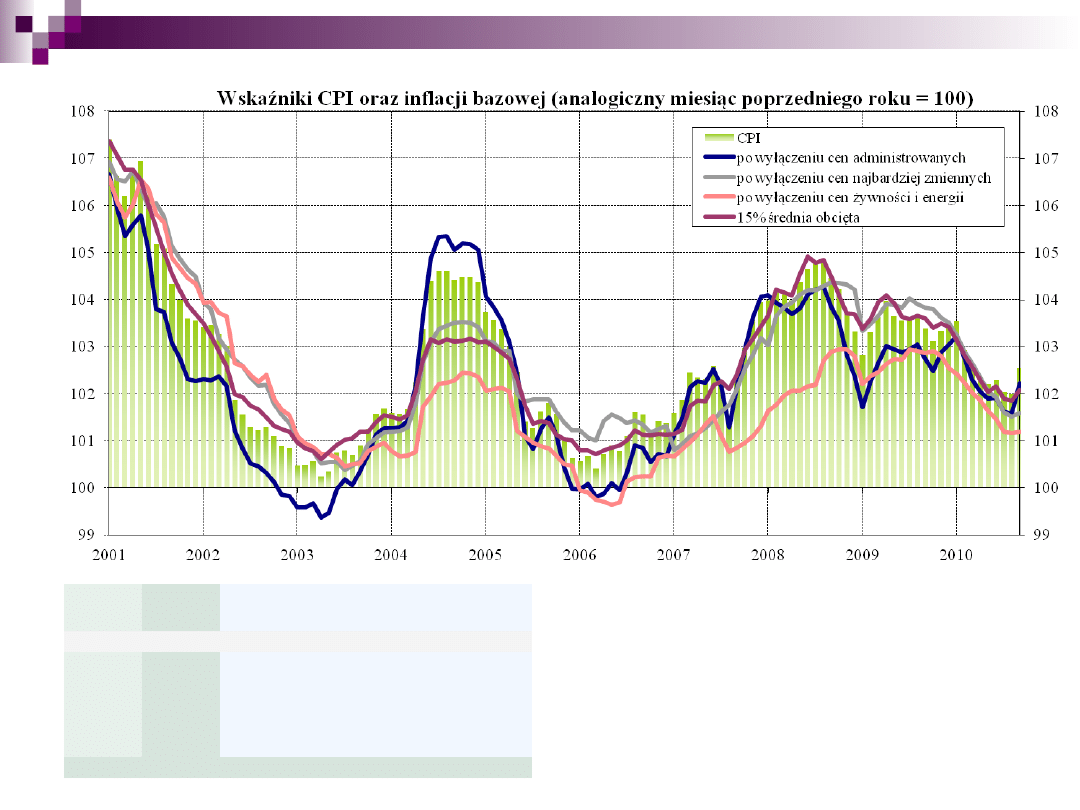

CPI

po wyłączeniu

cen

administrowan

ych

po wyłączeniu

cen

najbardziej

zmiennych

po wyłączeniu

cen żywności i

energii

15% średnia

obcięta

zmiany do analogicznego miesiąca poprzedniego roku (w %)

04/2011

4,5

4,3

2,9

2,1

3,6

05/2011

5

4,8

3,2

2,4

4

06/2011

4,2

4

3,2

2,4

3,8

07/2011

4,1

3,7

3,3

2,4

4

08/2011

4,3

3,9

3,6

2,7

4,2

09/2011

3,9

3,5

3,5

2,6

4,2

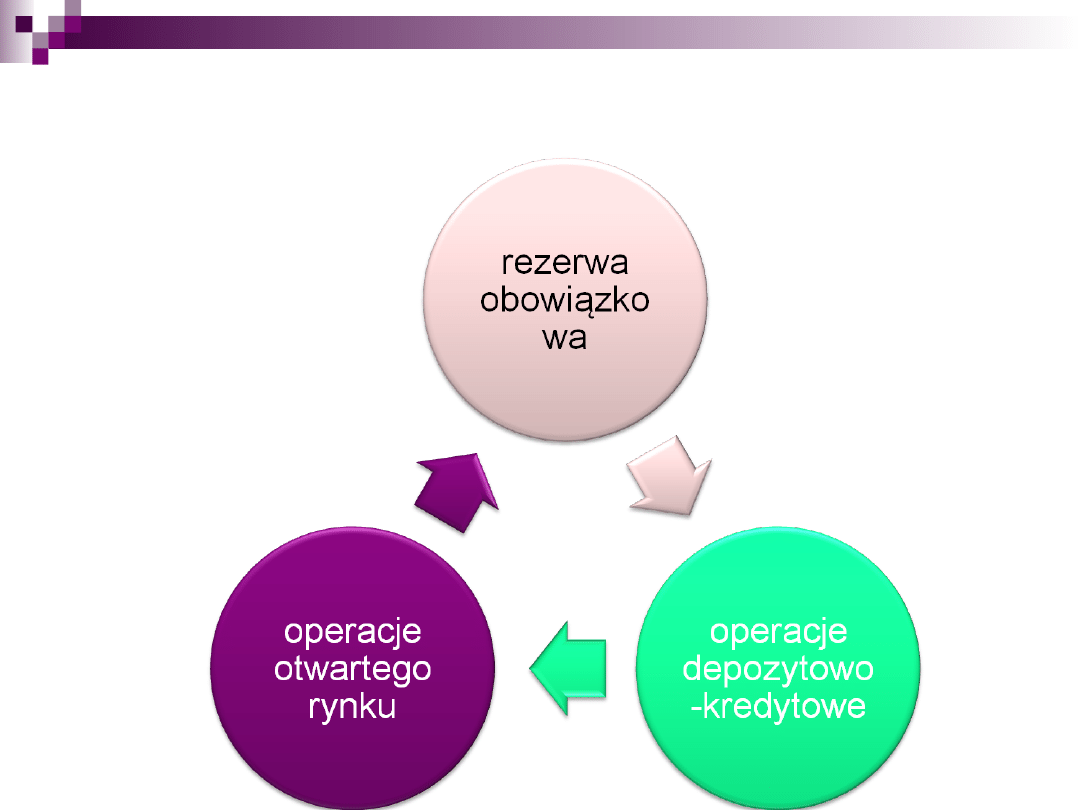

Instrumenty polityki

pieniężnej

Instrumenty administracyjne – nakazy i zakazy:

pułapy kredytowe, kontrola poziomu stóp

procentowych (max stopy procentowe), stopa

rezerwy obowiązkowej

Instrumenty perswazyjne: wysyłanie sygnałów

przez bank centralny dot. polityki pieniężnej np.

wypowiedzi prezesa

Instrumenty pośrednie (rynkowe)– rynkowa

interwencja, bank centralny jako podmiot

gospodarujący ustalający warunki transakcji:

operacje depozytowo- kredytowe, operacje

otwartego rynku

Instrumenty polityki pieniężnej w

Polsce

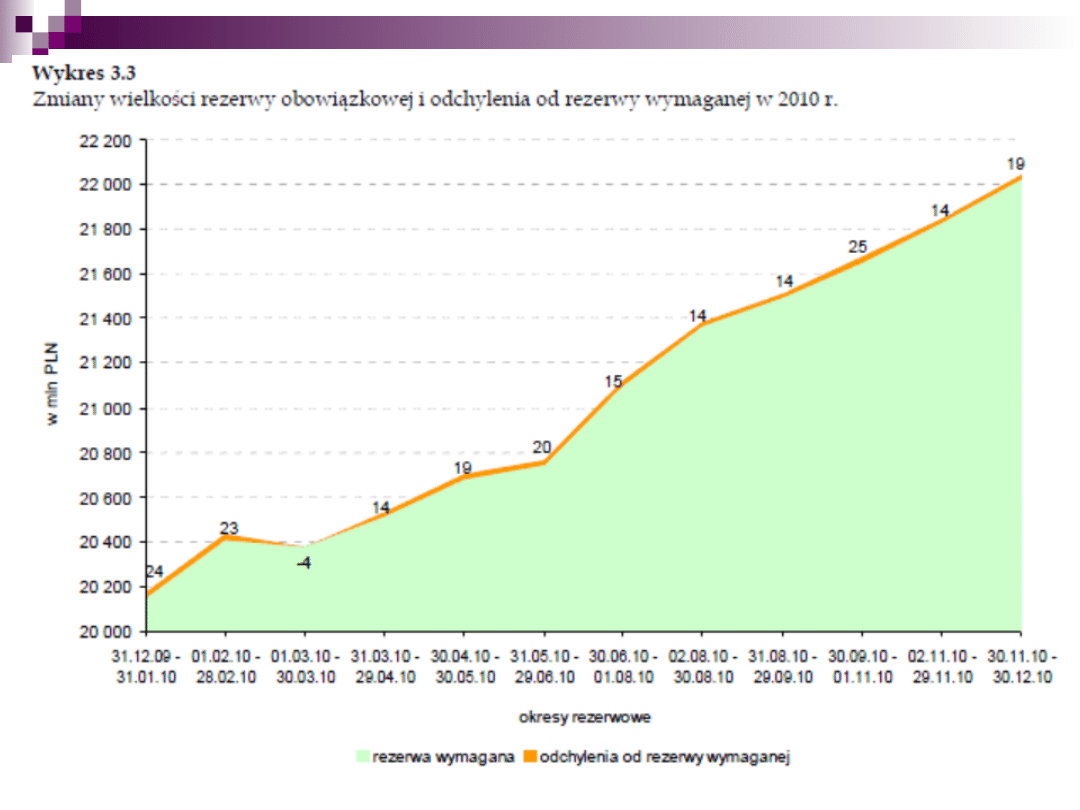

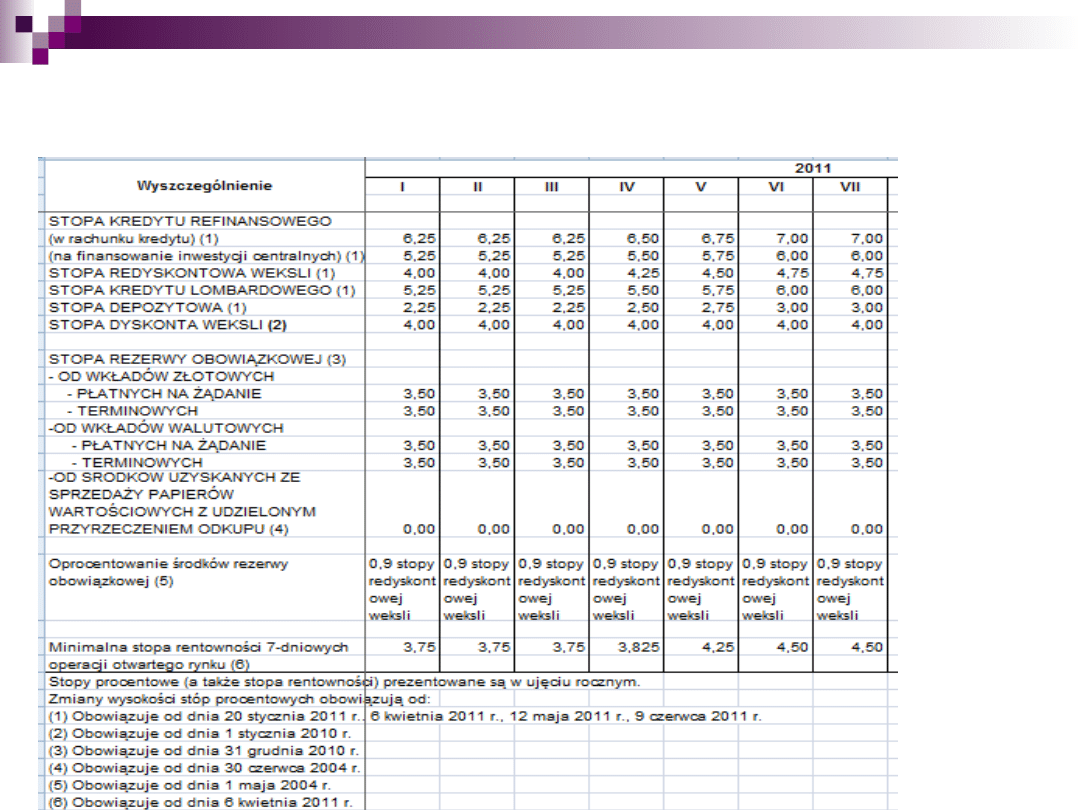

Rezerwa obowiązkowa

Rezerwą obowiązkową jest wyrażona w złotych

część wkładów klientów (a precyzyjniej część

środków pieniężnych przyjętych przez bank i

podlegających zwrotowi) ulokowana w banku

centralnym.

Stopa rezerw może być zróżnicowana w zależności

od terminu wkładów (terminowe i bieżące) oraz

waluty.

Jeśli rezerwa obowiązkowa jest nieoprocentowana

stanowi quasi podatek.

Zmiany stopy rezerw

obowiązkowych

Im wyższa rezerwa obowiązkowa tym

mniejsze możliwości kreowania pieniądza

przez banki.

obniżenie stopy rezerw obowiązkowych –

mniejsze rezerwy w banku centralnym –

bezpośredni wpływ na bazę monetarną-

większe możliwości kreacji pieniądza przez

banki – zwiększanie aktywności

gospodarczej

Rezerwa obowiązkowa w

Polsce

max stopa rezerw 30% od depozytów na

żądanie; 20% od depozytów terminowych

(według ustawy)

od 31 grudnia 2010 r. stopa rezerwy

obowiązkowej wynosi:

3,5% dla wszystkich rodzajów depozytów

0% od środków ze sprzedaży papierów wart. z

udzielonym przyrzeczeniem odkupu;

Środki rezerwy obowiązkowej od 1 maja 2004 r.

są oprocentowane (0,9 stopy redyskontowej

weksli).

Banki pomniejszają kwotę rezerwy o

równowartość 500 tys. euro.

Operacje kredytowo-

depozytowe

Polegają na przyjmowaniu depozytów i

udzielaniu kredytów bankom

komercyjnym.

Są to operacje prowadzone z bankami

komercyjnymi z ich inicjatywy:

kredyt redyskontowy, kredyt lombardowy

lokaty terminowe banków w NBP (depozyt

na koniec dnia).

RPP ustala podstawowe stopy

procentowe: stopę lombardową, stopę

redyskontową, stopę depozytową.

Kredyt redyskontowy

Kredyt redyskontowy polega na skupie przez bank

centralny weksli handlowych wykupionych od

klientów (oddanych do dyskonta).

Wzrost stopy redyskontowej ogranicza skłonność

banków do sprzedaży weksli w banku centralnym

(nie opłaca się) – pogarsza się płynność banków –

ograniczeniu ulega możliwość udzielania nowych

kredytów

.

Kredyt lombardowy

NBP udziela bankom kredytu lombardowego pod

zastaw :

skarbowych papierów wartościowych (bonów i

obligacji skarbowych),

od 2008r. w ramach Pakietu zaufania mogą to

być również listy zastawne, obligacje

komunalne, obligacje korporacyjne emitentów

krajowych, obligacje EBI itp.

Termin spłaty kredytu przypada w następnym dniu

operacyjnym po dniu jego udzielenia.

Warunkiem udzielenia kredytu jest uprzednia spłata

wcześniej zaciągniętego kredytu.

Od 2002 r. kredyt techniczny – nieoprocentowany

kredyt udzielany pod zastaw papierów

wartościowych spłacany do końca dnia

operacyjnego – służy potrzebom płynności banku,

nie jest instrumentem polityki pieniężnej.

Depozyt w NBP

Narodowy Bank Polski oferuje też bankom

możliwość składania krótkookresowego

(jednodniowego) depozytu w banku centralnym.

Lokaty przyjmowane są do końca dnia

operacyjnego, a zwrot kwoty depozytu wraz z

należnymi odsetkami następuje w kolejnym dniu

operacyjnym

.

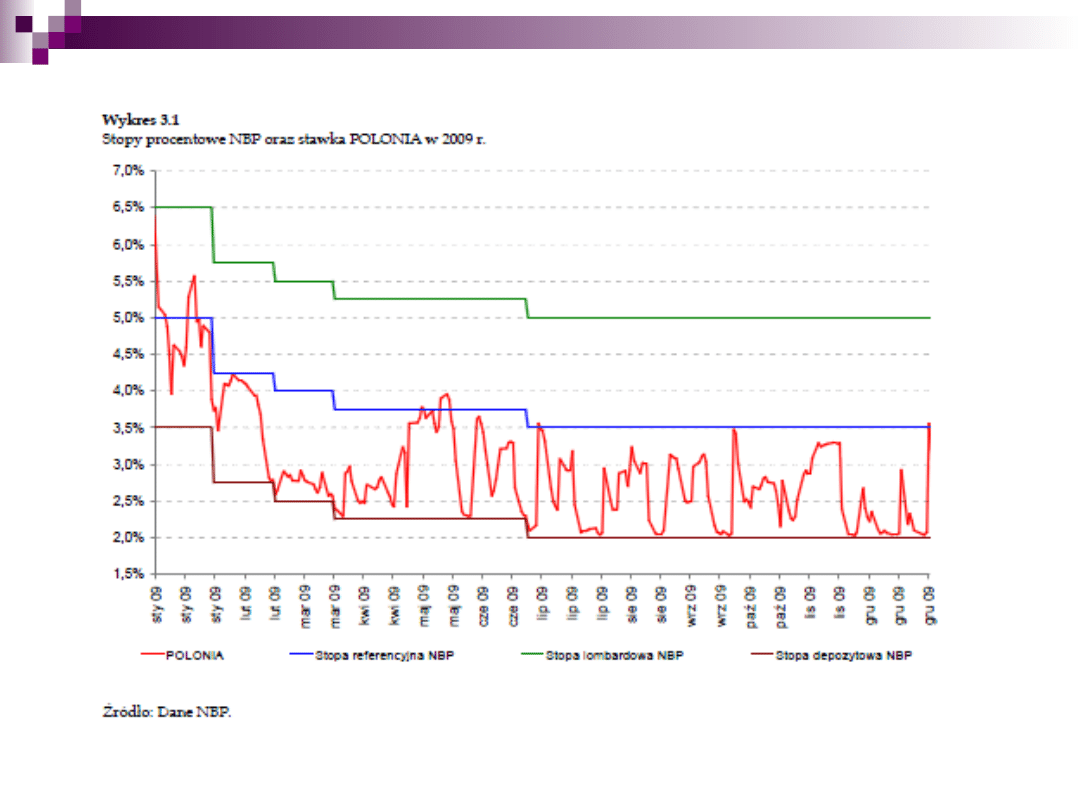

Stopy bazowe w Polsce w 2011

r.

Stopy procentowe banku

centralnego

a stopy rynku międzybankowego

Banki mogę uzyskiwać środki pieniężne albo w banku

centralnym albo na rynku międzybankowym

Stąd stopy rynku międzybankowego (w Polsce WIBOR i

WIBID) są porównywalne ze stopami banku centralnego.

Stopa lombardowa jest wyższa od stóp WIBOR

jednodniowych.

Stopa depozytowa jest niższa od stóp rynku

międzybankowego.

Stopy rynku międzybankowego wahają się między stopą

lombardową (sufit) a stopą depozytową (podłoga).

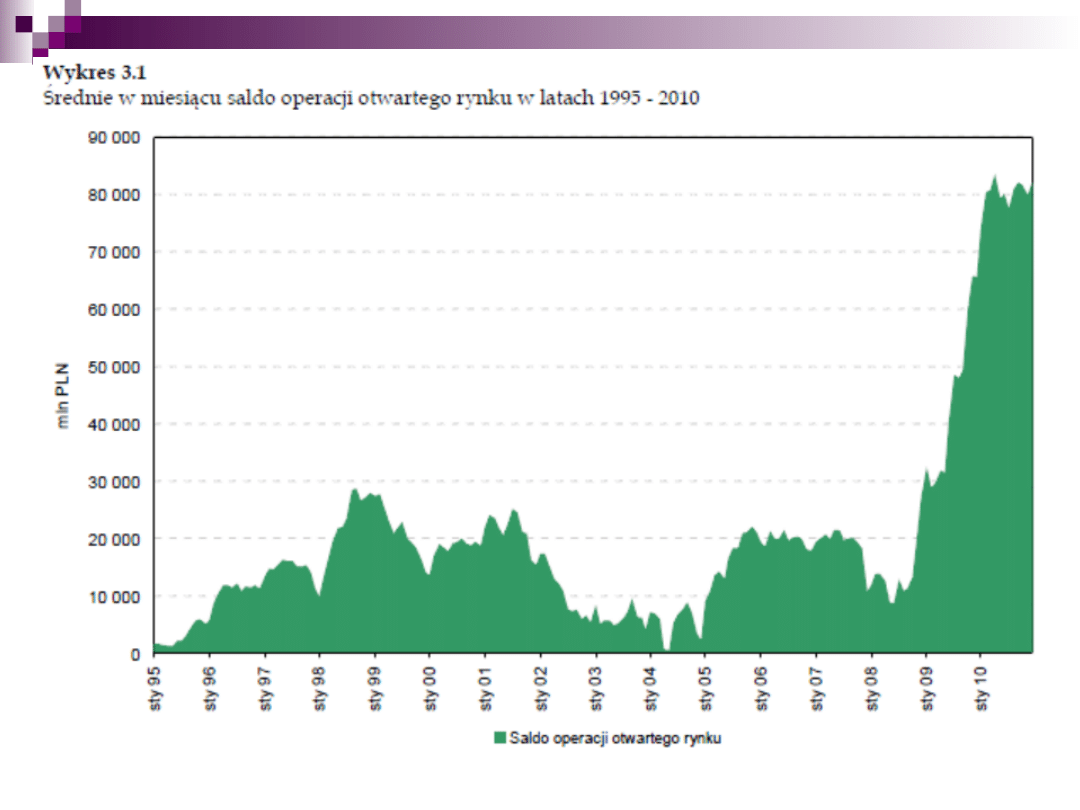

Operacje otwartego rynku

Operacje otwartego rynku to transakcje zakupu lub

sprzedaży papierów wartościowych lub dewiz

dokonywane z inicjatywy banku centralnego z

bankami komercyjnymi, a także emisje własnych

papierów dłużnych banku centralnego.

Przedmiotem transakcji są papiery wartościowe o

terminie zwrotu do 1 roku.

Kupno papierów wartościowych od banków – wzrost

środków pieniężnych (płynności) banków

komercyjnych – wzrost możliwości kreacji pieniądza

Warunkowe operacje

otwartego rynku

Repo - operacja repo ma miejsce gdy bank

centralny kupuje warunkowo papiery

wartościowe od banków komercyjnych (zasila

system bankowy w środki pieniężne),

jednocześnie jednak banki zobowiązują się do

ich ponownego nabycia po ustalonej z góry

cenie

Reverse repo - bank centralny sprzedaje

warunkowo papiery wartościowe do systemu

bankowego (absorbuje płynność), z

jednoczesnym zawarciem umowy ich odkupu

po ustalonej z góry cenie.

Cechy operacji otwartego

rynku

Inicjowane przez bank centralny

Możliwość szybkiego oddziaływania

na rynek

Nie występują opóźnienia w czasie

Operacje otwartego rynku w

Polsce

Emisja bonów pieniężnych

emisji 7-dniowych bonów pieniężnych.

stopa referencyjna (interwencyjna) – główna stopa

procentowa NBP - minimalna stopa dochodowości

7 dniowych bonów pieniężnych sprzedawanych

bankom przez bank centralny

Repo

w okresie kryzysu - zasilanie sektora bankowego w

płynność poprzez operacje repo z terminem

zapadalności 3 mies. i 6 mies. (od 2008 r. do 2010

r.)

Niestandardowe

instrumenty polityki

pieniężnej

Swapy walutowe - umowy, w których dwie strony

postanawiają wymieniają między sobą określoną

kwotę waluty na równowartość w innej walucie, na

określony czas. Z góry ustalany jest kurs wymiany

walut (terminowy) po zakończeniu umowy (brak

płatności odsetek); w NBP swapy od paźdz. 2008

r. – na parach walut: CHF/PLN, USD/PLN, EUR/PLN –

do 2010 r.

kredyty dyskontowe – w 2010 r. brak

zainteresowania banków – wycofano od 2011 r.

Nadpłynność a stopy

procentowe NBP

Nadpłynność w sektorze bankowym oznaczała,

że na rachunkach w banku centralnym

ulokowane było więcej środków niż wynikałoby to

z rezerwy obowiązkowej.

Banki nie były finansowo zależne od banku

centralnego. Nadwyżka płynności banków

„zamrażana” poprzez emisje bonów pieniężnych.

Oddziaływanie banku centralnego przy pomocy

stóp procentowych – znaczenie psychologiczne.

Dziękuję

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

III Polityka pieni na i jej instrumenty

Polityka pieni na w UW- prof. M. Noga, Ekonomia i zarządzanie

Na wyk ad id 312279 Nieznany

Wyk+éad V - W+éadza Polityczna

Polityka regionalna Wyk-ad 01.04.2006, IV SEMESTR, polityka regionalna

Polityka regionalna wyk-ad 05.05.06, IV SEMESTR, polityka regionalna

2014 przyk-ady na wyk-ad cz II stacjon

9 PodsTel wyk ad Odporno na Zak cenia

IV Wyk-ad - analiza rachunku zyskˇw i strat oraz rachunku przep-ywˇw pieniŕ¬nych, Analiza rachunku z

2014 przyk ady na wyk ad cz II stacjonid 28487

Na wyk ad id 312279 Nieznany

Wyk ad 5 6(1)

Wyk ad II

Tkanki wyk ad 1

więcej podobnych podstron