Prof. dr hab. Jan Kulig

Finanse międzynarodowe: konspekty i skrypt na V semestr studiów

niestacjonarnych I stopnia (F i R),

w r. akad. 2013-14

wykład 4

Temat: Bilans płatniczy (BP) : pojęcie, struktura; równoważenie; interpretacja.

Wprowadzenie: definicja; miejsce BP w obszarze finansów międzynarodowych, struktura

BP (schemat - tablica)

;

Znaczenie salda rachunku obrotów bieżących BP dla gospodarki wewnętrznej:

wymiar modelowy (równanie tożsamościowe dochodu narodowego, tj. RTDN);

Zakłócenia równowagi BP i równoważenie BP:

(a) poprzez mechanizm automatyczny (tj. wykorzystujące siły rynkowe – popyt,

podaż, cena/kurs, czyli: „mechanizm monetarny.”);

(b) równoważenie poprzez politykę dostosowawczą [PD] (tj. uwzględnienie –

obok znaczenia mechanizmów rynkowych – także konieczności użycia instrumentów

interwencji państwa).

Literatura:

Budnikowski A., Międzynarodowe stosunki gospodarcze, W-wa 2001, r. 15 i 16; Bożyk P.,Misala J.,

Puławski M., op. cit., r. 9; Krugman P. Obstfeld M., Międzynarodowe stosunki gospodarcze, W-wa 2003,

t. 2, r. 12; Caves R., Frankel J., Jones R., Handel i finanse międzynarodowe, W-wa 1998,PWE, r. 18 i

20

.

1

Definicja i treść BP

Bilans płatniczy jest syntetycznym zestawieniem wszystkich płatności

dokonanych między rezydentami krajowymi (osobami prawnymi lub

fizycznymi), a zagranicą w danym okresie, zazwyczaj – w określonym

roku. Zgodnie z zasadami rachunkowości, wszystkie transakcje zawarte w BP

zapisywane są podwójnie: raz po stronie debetowej („winien”), a drugi raz – po

stronie kredytowej („ma”).

Pierwszy zapis – debetowy – oznacza zwiększenie finansowych bądź rzeczowych

składników majątkowych, których konsekwencją są płatności wobec

zagranicy. Nasze aktywa rzeczowe (bądź finansowe) w kraju wzrosły

wskutek tych transakcji, co wymaga zapłaty w imieniu rezydentów krajowych

(np. import technologii). Z kolei zapis drugi – kredytowy – oznacza

zmniejszenie finansowych bądź rzeczowych składników majątkowych (czyli

stanu aktywów) danego kraju. Skutkiem takiej transakcji będą płatności na

rzecz danego kraju dokonane przez zagranicznego rezydenta (tj. podmiot

stale zamieszkały zagranicą), dokonane w wyniku sprzedaży przez

rozpatrywany kraj towarów czy usług zagranicę. W rezultacie, jak w każdym

bilansie, transakcji debetowej towarzyszy równoległa transakcja kredytowa, i

odwrotnie – transakcji kredytowej odpowiada odnośna transakcja debetowa.

(Uwaga: w oficjalnych publikacjach NBP na temat BP, dla określenia podmiotów

zagranicznych używany jest też termin: ”nierezydenci” ) .

W obu tych przypadkach istotną rolę odgrywa kurs walutowy. W pierwszej

sytuacji – przy przeliczaniu pieniądza krajowego na walutę zagraniczną, a w

drugim przypadku – przy przeliczaniu waluty zagranicznej na pieniądz krajowy.

Bilans płatniczy przygotowuje się bowiem w walucie krajowej. Istotne jest

więc, by zapisy dla każdej operacji po stronie debetowej oraz po stronie

kredytowej – były identyczne.

2

Określenie BP - kontynuacja

Jeżeli zobowiązania i należności danego kraju wobec zagranicy są równe

płatnościom dokonanym na rzecz zagranicy - wtedy bilans płatniczy jest

zrównoważony. Gdy łączne wpływy są większe od całkowitych

wydatków, wówczas bilans ten jest dodatni. I odwrotnie: gdy całkowite

wpływy są mniejsze od łącznych wydatków, to bilans ten będzie ujemny.

Powstaje wówczas sytuacja, w której BP wymaga zrównoważenia –

wyrównania obu pozycji. Istnieją różne sposoby i warianty w polityce

równoważenia BP, o czym będzie mowa oddzielnie. Zaznaczmy w tym

miejscu tylko, iż z czysto rachunkowego punktu widzenia bilans ten

zawsze jest zrównoważony, bowiem nadwyżkę bądź deficyt pokrywa się

tzw. transakcjami wyrównawczymi.

Inaczej jest natomiast – ze ściśle ekonomicznego punktu widzenia, który

w tym kursie interesować nas będzie najbardziej. Najczęściej bowiem –

zwłaszcza w krótkim okresie - (miesięcy czy nawet kilku lat) - trudno jest

realizować istotne zmiany strukturalne, które trwale pomogłyby w takich

sytuacjach. Istnieją różne przyczyny omawianej nierównowagi BP,

wymagające działań różnego typu – od doraźnych, do długofalowych,

przynoszących zmiany strukturalne w gospodarce, co winno znaleźć

ostateczny skutek w korekcie stanu BP.

3

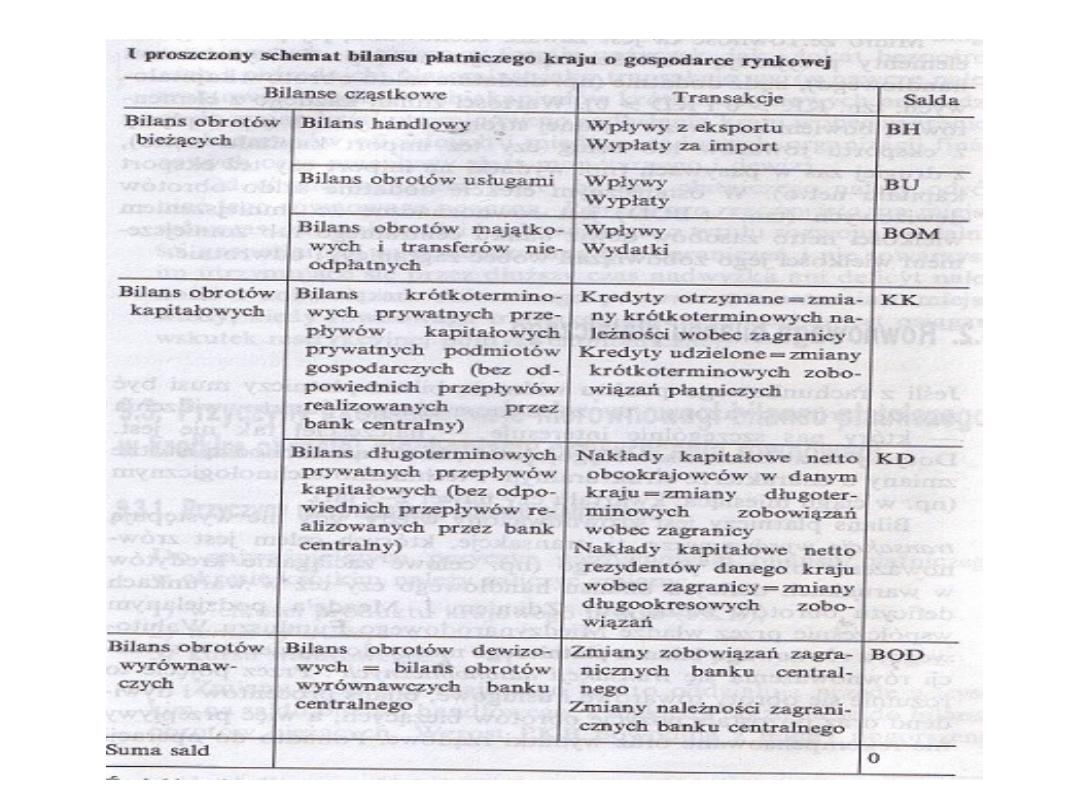

Struktura BP

Wyróżnia się trzy podstawowe części bilansu płatniczego każdego kraju: jest to

bilans obrotów bieżących, bilans obrotów kapitałowych, oraz bilans obrotów

wyrównawczych. Poniżej definicje ich treści.

(a). Bilans obrotów bieżących danego kraju; obejmuje on wszelkie jego płatności

związane z międzynarodową wymianą towarów i usług oraz koszty (dodatnie

lub ujemne) obsługi kapitału zagranicznego. W obrębie tego bilansu wyróżnia

się z kolei następujące części.

1). Bilans handlowy, tj. zestawienie porównawcze wartości importu i eksportu

towarów, dokonanego przez rezydentów danego kraju w stosunku do partnerów

zagranicznych (nierezydentów);

2). Bilans obrotów usługowych, tj. zestawienia płatności z tytułu obrotu usługami

między danym krajem a zagranicą , w tym – z tytułu świadczenia usług

transportowych, ubezpieczeniowych, itp.

3). Bilans procentów i dywidend, tj. zestawienie wpływów i wydatków z tytułu

obsługi obcego kapitału; idzie tu zwłaszcza o wpływy i wydatki z tytułu

zagranicznych inwestycji bezpośrednich (dywidendy), a także – z tytułu udzielonych

lub otrzymanych pożyczek krótko-terminowych (procenty).

4). Bilans wydatków rządowych (nie uwzględnionych gdzie indziej; idzie tu o tzw.

transfery rządowe

4

Definiowanie BP i jego struktura – c.d.

np. składki płacone różnym organizacjom i instytucjom, nieodpłatne dostawy towarów w

ramach różnorodnej międzynarodowej pomocy gospodarczej), a także – tzw.

transfery nieodpłatne, w tym głównie – prywatne transfery emigrantów,

pracowników sezonowych itd., które nie powodują powstawania zobowiązań w kraju

partnerskim czy też w grupie takich krajów).

(b). Do bilansu obrotów kapitałowych zaliczane są przepływy kapitału we

wszystkich jego formach, czyli kapitału portfelowego i kapitału inwestycyjnego

(produkcyjnego). Bilans ten obejmuje dwie grupy obrotów.

1). Obroty kapitału krótkoterminowego, tj. bilans obejmujący przepływy wszelkiego

rodzaju pożyczek, kredytów, lokat kapitałowych o okresie amortyzacji nie dłuższym,

niż jeden rok.

2). Bilans obrotów kapitałami długoterminowymi, tj. obroty kapitałami średnio-

terminowymi i długoterminowych w formie zagranicznych inwestycji bezpośrednich,

jak i w formie inwestycji pośrednich (np. prywatne lokaty w papierach

wartościowych), oraz w formie średnio okresowych i długookresowych kredytów

prywatnych, rządowych, i kredytów organizacji międzynarodowych.

(c). Bilans obrotów wyrównawczych, który określany jest także mianem bilansu

obrotów walutowych banku centralnego danego kraju.

Na następnym slajdzie pokazano uproszczony schemat wymienionych elementów

bilansu płatniczego ilustrujący powyższy opis (źródło: Bożyk, Misala, Puławski, op.

cit., str. 378).

5

6

Struktura BP: główne części składowe – kontynuacja

Jak wspomniano poprzednio, z rachunkowego punktu widzenia bilans płatniczy jest

zawsze zrównoważony (na co wskazuje sama jego nazwa). Wykorzystując

zamieszczony wyżej schemat struktury BP i przyjęte w ostatniej kolumnie

oznaczenia, możemy tę rachunkową wersję BP zapisać symbolicznie jak

następuje.

BH + BU + BOM +KK + KD + BOD = 0

Mimo, że z arytmetycznego punktu widzenia równość ta jest zawsze zachowana, jej

poszczególne elementy mogą przyjmować wartości ujemne, bądź dodatnie.

Przykładowo, gdy np. mamy deficyt bilansu handlowego, (tj. gdy BH < 0, lub BU

< 0), bądź dodatnie (np. dodatnie saldo obrotów kapitałowych, czyli KK > 0, oraz

KD > 0), wówczas, w obu tych sytuacjach łącznie, może dojść do kompensowania

i wyrównania BP poprzez zestawienie sald obu bilansów cząstkowych (patrz treść

następnego slajdu).

Wymienione części BP, (tj. obejmujące bilans obrotów bieżących oraz bilans obrotów

kapitałowych) są ze sobą w ścisłym związku. Obroty bieżące wpływają bowiem na

stan naszych należności bądź – zobowiązań. Eksport towarów za gotówkę

powoduje wzrost należności na rachunkach w bankach zagranicznych, a import –

ich spadek. Eksport na kredyt wiąże się z kolei ze wzrostem należności z tytułu

udzielonych kredytów, a import na kredyt – powoduje wzrost zobowiązań z tytułu

wykorzystanych kredytów. Podobnie wyglądać będzie sytuacja w przypadku

eksportu i importu usług.

7

8

9

Struktura BP - skład w obrębie głównych części, c.d.

W efekcie saldo obrotów bieżących musi być równe saldu obrotów kapitałowych – z

przeciwnym znakiem. Oznacza to właśnie wskazanie źródeł, z jakich

sfinansowana została nadwyżka wypłat – nad wpływami w obrotach

bieżących. Przejdźmy teraz do bliższego omówienia treści – pozycji składowych

- poszczególnych bilansów cząstkowych, uwzględniając wymienione grupy

obrotów: (a) obroty bieżące, (b) obroty kapitałowe, oraz (c) tzw. obroty

wyrównawcze.

(a)

Bilans obrotów bieżących – zwany też krócej rachunkiem bieżącym dotyczy,

jak wspomniano, czterech części: bilansu handlowego, usługowego, procentów i

dywidend oraz wydatków rządowych. W jego skład wchodzi import i eksport

towarów; gdy wpłaty za eksport przewyższają wypłaty z tytułu importu – wówczas

BH jest dodatni (BH >0). Odwrotnie jest (czyli ujemny), gdy płatności za import

przewyższają wpływy z eksportu towarów (BH < 0). Wynik końcowy zależeć będzie

od dwóch wielkości: tzw. wolumenu eksportu i importu (tj. ich wielkości

fizycznych), oraz cen międzynarodowych. Ceny liczone są na zasadach tzw. fob

(ang.: free on board) – do granicy burty statku, lub cif (cost, insurance, freight) –

tj., że poza wartością towaru wlicza się ubezpieczenie i koszt transportu. Poniżej

opisano treść wymienionych wskazanych bilansów cząstkowych

Bilans usług – to ich import i eksport, dotyczący: transportu, kosztów turystyki,

ubezpieczenia, koszty bankowe, pocztowe, telekomunikacyjne i in. Podobnie jak

BH, liczy się tu wolumen oraz ceny odnośnych usług.

10

Struktura – kontynuacja.

Bilans procentów i dywidend – to zestawienie wpływów i zobowiązań z tytułu kosztów

obsługi kapitału zagranicznego (w tym: kredyty, bezpośrednie inwestycje

kapitałowe, inwestycje portfelowe lokowane w danym kraju, bądź lokowane przez

dany kraj – zagranicą). Wyróżnia się tu inwestycje zupełnie nowe (tzw. greenfield),

oraz inwestycje w formie nabywania mniejszościowych pakietów w spółkach

zagranicą bądź – w kraju, z myślą o prowadzeniu przedsiębiorstwa.

Kilka słów o znaczeniu poszczególnych składników w bilansie obrotów bieżących.

Najważniejszą w nim rolę odgrywa bilans handlowy; z czasem wzrasta także

udział usług, bowiem ich znaczenie w indywidualnych gospodarkach jest w

świecie nader zróżnicowane. W krajach wysoko zaawansowanych usługi sięgają do

około dwóch trzecich w całości tworzonego dochodu narodowego. Udział

procentów wykazuje w świecie tendencję malejącą (wobec spadającego udziału

kredytów w przepływach kapitałowych (wyjątkiem mogą tu być kraje silnie

zadłużone, spłacające kredyty z przeszłości, co dotyczy zwłaszcza krajów mniej

zaawansowanych). Zwiększa się natomiast rola salda dywidend, co wiąże się z

rosnącym znaczeniem bezpośrednich inwestycji kapitałowych oraz portfelowych.

Odnotować w tym miejscu warto także tzw. przepływy jednostronne (lub –

nierekompensowane), jak: przepływy rządowe i prywatne (koszty utrzymania

placówek dyplomatycznych, wojsk własnych zagranicą lub obcych w kraju, koszty

udzielania pomocy zagranicznej; dochody z pracy, z nieruchomości, posagi,

alimenty, dary instytucji charytatywnych etc.).

11

Struktura BP - dokończenie

(b) Bilans obrotów kapitałowych obejmuje przepływy we wszelkich formach, w tym:

kapitał kredytowy, inwestycje produkcyjne, kapitał portfelowy. Wypływ tego kapitału

powoduje negatywny skutek dla bilansu kraju eksportującego, natomiast jego

przypływ kształtuje pozytywnie bilans płatniczy kraju-importera. W grę wchodzą tu

zarówno kredyty i kapitał krótkoterminowy (np. kredyty kupieckie) oraz

długoterminowy (powyżej roku). Współcześnie nader istotne są inwestycje

bezpośrednie w postaci kupna-sprzedaży akcji czy udziałów. Do tej grupy należy

także zaliczyć kupno-sprzedaż nieruchomości, różnego rodzaju fuzje i przejęcia. W

pojęciu kapitału portfelowego ujmowane są także obligacje przedsiębiorstw, bony

skarbowe i in.

(c). W bilansie obrotów wyrównawczych mieszczą się m.in.: przypływ/odpływ

złota, walut wymienialnych, SDR-ów. Złoto może być ujmowane w tym bilansie jako

część rezerw monetarnych kraju. (inaczej będzie gdy kruszec ten traktowany jest

jako towar należący do osób prywatnych – wówczas nie ma ono charakteru

monetarnego, lecz – towarowy, mieszczący się w imporcie/eksporcie).

Waluty/dewizy służą do wyrównywania bilansu płatniczego w formie

należności na rachunkach w bankach zagranicznych bądź w formie innych

posiadanych przez bank centralny należności od cudzoziemców. SDR-y

wykorzystywane są np. do zakupu przez bank centralny walut wymienialnych; mogą

też służyć bezpośrednio do zrównoważenia BP. Łącznie: złoto monetarne,

waluty i SDR-y stanowią rezerwę walutową kraju i mogą być stosowane do

pokrywania deficytu BP.

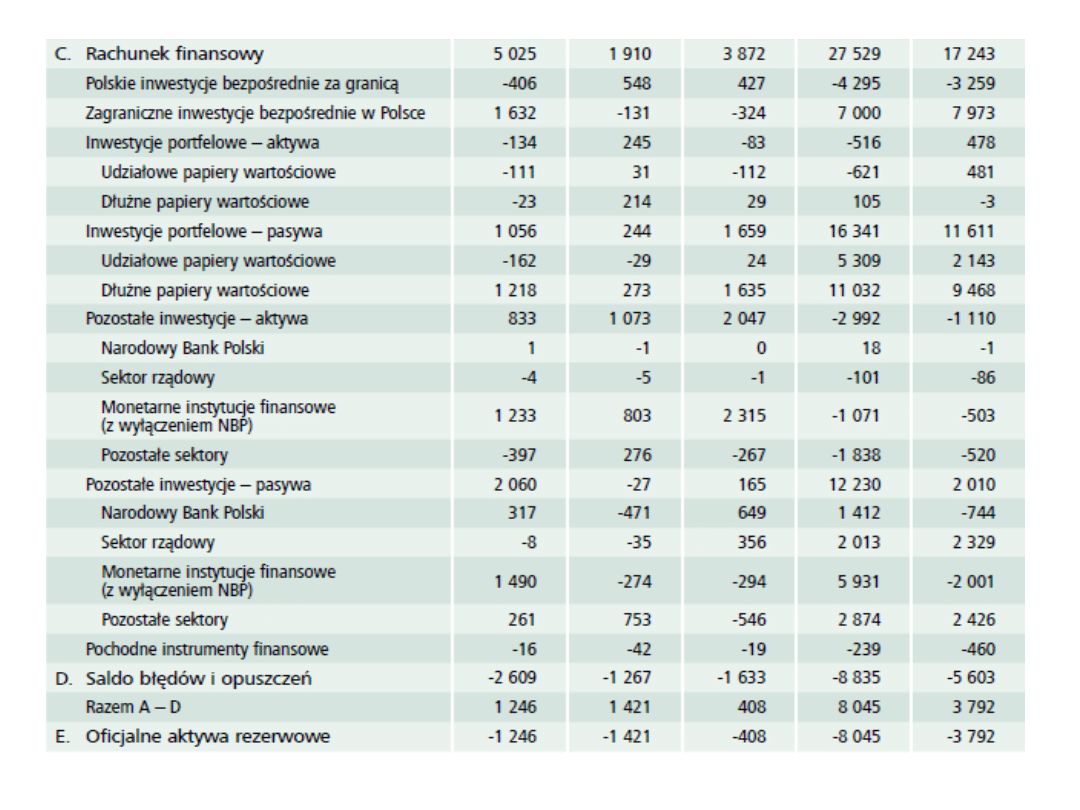

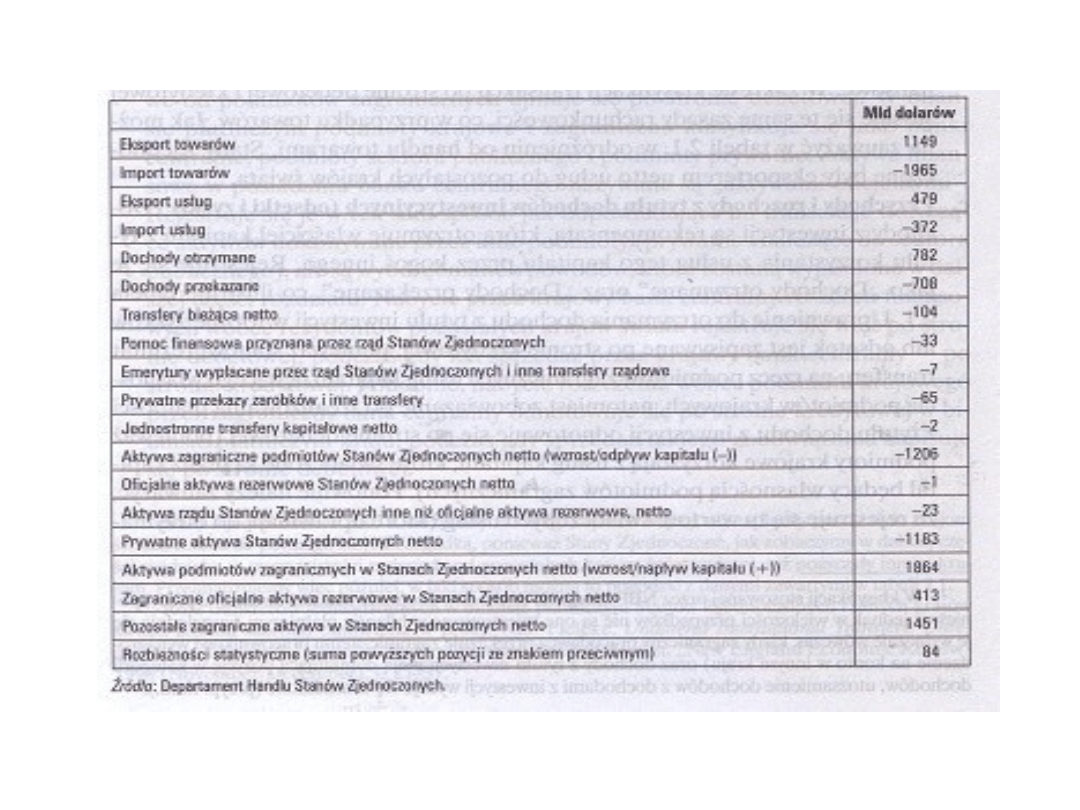

Na następnym slajdzie przedstawiono stan bilansu płatniczego dla gospodarki USA. Ma on nieco inną

strukturę, niż przestawiona poprzednio, dla Polski. Zwraca uwagę pozycja „aktywa zagranicy w USA….” ,

sięgające bez mała dwóch bilionów USD (!).

12

Przykład zapisu transakcji międzynarodowych w bilansie płatniczym

USA, 2007 r.

(Za: Montiel, 2012, op. cit., r. 2, str. 23)

13

Równowaga BP i jej zakłócenia (w przypadku nierównowag BP)

Poprzednio była już wzmianka o tym, że - formalnie rzecz biorąc - BP jest zawsze w równowadze.

Wynika to z podwójnego zapisu każdej jego transakcji, (o czym była mowa na początku

wykładu). Inaczej jest w przypadku ekonomicznego sensu jeśli idzie o końcowe saldo całego BP.

Gdy rezerwy płatnicze zostaną wyczerpane - zwiększa się zadłużenie kraju i obniża jego

wiarygodność; słabną możliwości otrzymania kredytu; rosną koszty jego obsługi i powstaje szereg

innych bardziej lub mniej dotkliwych dolegliwości.

Liczba krajów o trwałych trudnościach BB jest bardzo znaczna i zapewne przekracza setkę, zwłaszcza

jeśli idzie o tzw. Trzeci Świat. Znane powszechnie - z historii, a zwłaszcza w obecnych czasach - są

też bardzo liczne przypadki kryzysów na tym tle. Konieczność przywrócenia równowagi oznacza

podjęcie kroków do likwidacji nadwyżki zobowiązań nad należnościami w obrotach bieżących (tj. w

bilansie handlowym i usługowym) lub obrotach kapitałowych. Pomoc zewnętrzna - zwłaszcza

instytucji takich jak Międzynarodowy Fundusz Walutowy (MFW) - wiąże się jednakowoż ze

spełnieniem szeregu nader poważnych warunków, zazwyczaj bardzo dolegliwych. MFW jest

bowiem tzw. wierzycielem ostatniej szansy, - „ostatnią deską ratunku” dla kraju - poważnego

dłużnika. O tym dodatkowo można by wiele powiedzieć.

Również nadmierne rezerwy płatnicze wpływać mogą na sytuację gospodarczą kraju. Bank

centralny skupując nadwyżki walutowe za pieniądz krajowy powoduje jego aprecjację. Odbija się

to negatywnie na opłacalności eksportu – i pozytywnie nad opłacalnością importu. Powstaje

konieczność zmniejszenia nadwyżki bilansu obrotów bieżących w dłuższym okresie.

Tolerowanie na długą metę nadwyżek rezerw płatniczych stawia na porządku dnia ich racjonalne

zagospodarowanie, a lokata ich w renomowanych bankach światowych na rachunkach a vista

może działać osłabiająco na wewnętrzny rozwój gospodarczy kraju nadwyżkowego.

14

Równoważenie BP c. d. – transakcje autonomiczne i wyrównawcze

Polityka równoważenia BP uwzględniać winna rozróżnienie, w operacjach z zagranicą

, między tzw. transakcjami autonomicznymi oraz wyrównawczymi. Do tych

pierwszych (tj. transakcji autonomicznych) nalezą operacje podejmowane niezależnie

od stanu BP, czyli – wyłącznie na podstawie korzyści z handlu i współpracy

zagranicznej. Będą to wpływy i wydatki związane z bilansem obrotów bieżących a

także saldo długoterminowych kredytów udzielanych i otrzymanych. Są to bowiem

decyzje podejmowane przez podmioty prywatne (w całości, lub w przeważającej

części). Ostatecznie – w długim okresie sprzyjają utrzymaniu równowagi płatniczej.

Do operacji wyrównawczych zalicza się transakcje nakierowane na poprawę BP niejako

„z konieczności”. Należą do nich: krótkoterminowe kredyty udzielane i otrzymane, a

także zmiana salda rezerw państwowych. W obu przypadkach służą one pokrywaniu

ekonomicznych deficytów (lub lokowaniu nadwyżek BP). Nie będą one wszakże

przyczyniać się do zwiększenia potencjału ekonomicznego kraju.

Dlaczego powyższy podział na dwa typy transakcji: autonomiczne i wyrównawcze, ma tak

istotne znaczenie? Idzie o to, że transakcje wyrównawcze mogą co najwyżej

likwidować skutki braku równowagi makroekonomicznej. Spełniają one przy

tym swe funkcje tylko dopóty, póki kraj dysponuje rezerwami złota, walut

wymienialnych i SDR-ów.

W grę może także wchodzić możność zaciągania pożyczek krótkoterminowych na

ratowanie BP – a to zależy od wiarygodności kraju. Chroniczny deficyt BP obniża tę

wiarygodność, staje się barierą w zaciąganiu pożyczek, a ich oprocentowanie stać się

może poważnym obciążeniem dla dłużnika.

15

Równoważenie BP c. d. – transakcje autonomiczne i wyrównawcze

Polityka równoważenia BP uwzględniać winna rozróżnienie, w operacjach z zagranicą

, między tzw. transakcjami autonomicznymi oraz wyrównawczymi. Do tych

pierwszych (tj. transakcji autonomicznych) nalezą operacje podejmowane niezależnie

od stanu BP, czyli – wyłącznie na podstawie korzyści z handlu i współpracy

zagranicznej. Będą to wpływy i wydatki związane z bilansem obrotów bieżących a

także saldo długoterminowych kredytów udzielanych i otrzymanych. Są to bowiem

decyzje podejmowane przez podmioty prywatne (w całości, lub w przeważającej

części). Ostatecznie – w długim okresie sprzyjają utrzymaniu równowagi płatniczej.

Do operacji wyrównawczych zalicza się transakcje nakierowane na poprawę BP niejako

„z konieczności”. Należą do nich: krótkoterminowe kredyty udzielane i otrzymane, a

także zmiana salda rezerw państwowych. W obu przypadkach służą one pokrywaniu

ekonomicznych deficytów (lub lokowaniu nadwyżek BP). Nie będą one wszakże

przyczyniać się do zwiększenia potencjału ekonomicznego kraju.

Dlaczego powyższy podział na dwa typy transakcji: autonomiczne i wyrównawcze, ma tak

istotne znaczenie? Idzie o to, że transakcje wyrównawcze mogą co najwyżej

likwidować skutki braku równowagi makroekonomicznej. Spełniają one przy

tym swe funkcje tylko dopóty, póki kraj dysponuje rezerwami złota, walut

wymienialnych i SDR-ów.

W grę może także wchodzić możność zaciągania pożyczek krótkoterminowych na

ratowanie BP – a to zależy od wiarygodności kraju. Chroniczny deficyt BP obniża tę

wiarygodność, staje się barierą w zaciąganiu pożyczek, a ich oprocentowanie stać się

może poważnym obciążeniem dla dłużnika.

16

Równowaga BP: rzeczywista i pozorna

Ważnym elementem zrozumienia istoty nierównowagi BP jest także wyróżnienie w

stanach BP równowagi rzeczywistej, oraz równowagi pozornej. W pierwszym

przypadku idzie o to, by stan równowagi BP był osiągnięty wskutek podejmowania

swobodnych, niczym nie ograniczonych decyzji gospodarczych motywowanych

korzyściami ekonomicznymi. By to osiągnąć konieczne jest zbilansowanie

długookresowych należności i zobowiązań w stosunkach z zagranicą,

zachodzące bez interwencji państwa. Jest to równoznaczne z prowadzeniem

przez państwo polityki wolnego handlu. W praktyce nie jest to sytuacja częsta,

bowiem nieomal wszyscy różnymi sposobami oddziaływują na BP.

Przypadek drugi to równowaga pozorna. Polega to na bezpośrednim

oddziaływaniu przez państwo zarówno na równowagę zewnętrzną jak i

wewnętrzną. W praktyce jest to sytuacja występująca w większości gospodarek

narodowych: oddziaływanie to dokonuje się zarówno poprzez politykę

makroekonomiczną, jak i mikroekonomiczną.

Jakie są przyczyny nierównowag? Do najważniejszych należą trzy z nich. Są to zmiany

wielkości produktu krajowego brutto (PKB); zmiany terms of trade; sytuacja w

zakresie kursu walutowego i jego zmienność. Przy rozpatrywaniu wpływu od

strony wielkości PKB, należy uwzględnić skutki wywierane na saldo bilansu

handlowego jak i na cały bilans obrotów bieżących. Wzrost PKB z reguły pogarsza

salda wymienionych bilansów cząstkowych, podczas gdy obniżka PKB dać może

poprawę tych sald. Bowiem we wzroście PKB uwzględnić tu trzeba oddziaływanie

powyższych zmian skutkujących w wyższym popycie na towary importowane.

17

Przyczyny nierównowag BP – kontynuacja.

Wpływ zmian terms of trade (cenowych) jest podobny. Ich poprawa sprzyja

wzrostowi salda bilansu handlowego (BH); natomiast odwrotna sytuacja

(pogorszenie BH) może mieć miejsce gdy terms of trade pogorszą się.

Kurs walutowy może ułatwiać bądź utrudniać utrzymanie równowagi BH.

Dewaluacja waluty krajowej względem walut zagranicznych (w reżimie

stałego kursu, tzw. stanowionego) będzie sprzyjać wzrostowi eksportu

(poprzez jego potanienie dla odbiorców zagranicznych) i hamowaniu

importu (poprzez jego podrożenie dla odbiorców krajowych). W

rezultacie tych zmian kursowych, saldo BH ma szanse się poprawić.

Odwrotna sytuacja rodzi się przy rewaluacji KW.

Rozpatrując zagadnienie nierównowag BP należy także wziąć pod uwagę

współzależności między równowagą zewnętrzną a równowagą

wewnętrzną. Są one tym większe, im bardziej otwarta jest dana

gospodarka. Standardowym instrumentem analitycznym dla

uwypuklenia tych współzależności jest tzw. równanie tożsamościowe

dochodu narodowego (RTDN). Jest to następne kluczowe

zagadnienie analizy BP i jego wpływu na współzależność obu typów

równowagi.

18

Równanie tożsamościowe dochodu narodowego [RTDN] jako

podstawowe narzędzie analizy wpływu BP na równowagę –

elementarny aspekt teoretyczny

.

Obecny punkt wykładu dotyczy najbardziej węzłowych, teoretycznie i praktycznie,

zagadnień relacji między BP, a wewnętrzną a polityką ekonomiczną. Rozpatrzone są

one poniżej, z racji ograniczeń czasowych, jedynie w zwięzłym zarysie, koncentrując

się na elementarnej wersji.

Dla analizy wpływu BP na gospodarkę wewnętrzną dobrym punktem wyjścia będzie

wpierw symboliczne zilustrowanie sytuacji w gospodarce zamkniętej (bez handlu

zagranicznego).

Przyjmując oznaczenie: Yz – dochód wytworzony (w gospodarce zamkniętej), możemy go

rozłożyć na dwie części: K – konsumpcja; I – inwestycje. Będzie to nasz dochód

podzielony. Z definicji, w gospodarce zamkniętej dochód wytworzony jest równy

podzielonemu. W zapisie formalnym więc lewa strona równa się prawej: jest to

podstawowa/elementarna tożsamość znana z makroekonomii:

Yz = K + I.

Przenieśmy symbol naszych wydatków na konsumpcję K, na lewą stronę równania

otrzymując:

Yz -K = I. Ta lewa strona oznacza tożsamościowo nieskonsumowaną część

dochodu, tzn. nasze oszczędności O, czyli w gospodarce zamkniętej występuje:

Yz - K = O;

stąd, łącząc obie formuły, mamy: I = O.

Interpretacja ekonomiczna: w gospodarce zamkniętej możemy zainwestować tylko

tyle, ile zaoszczędzimy z wytworzonego dochodu narodowego.

19

RTDN - kontynuacja

Otwieramy teraz naszą gospodarkę, czyli uwzględniamy obroty z zagranicą tj.

eksport X oraz import M. (Dla prostoty operujemy na razie zbiorczo agregatem

konsumpcji K, w którym mieści się zarówno spożycie indywidualne oraz wydatki

rządowe na konsumpcję publiczną). Wówczas nasz dochód wytworzony (w

gospodarce otwartej) symbolizuje wyrażenie: Yotw.

Dochód ten jest równy wydatkom K + I powiększonym o obroty z zagranicą (X – M).

Saldo tych ostatnich obrotów może być dodatnie (wystąpi nadwyżka eksportowa,

lub tzw. eksport netto, czyli: X > M), bądź ujemne ( wówczas wystąpi nadwyżka

importowa, tj. M > X). Łącznie więc otrzymujemy wyjściową formułę równania

tożsamościowego dochodu narodowego dla gospodarki otwartej w postaci:

Yotw. = K + I + (X – M) [ x kurs walutowy

KW].................................. (1)

Pamiętając, z pierwszego ustalenia (slajd poprzedni #19), że oszczędności O, to różnica

między dochodem a konsumpcją, możemy wówczas zapisać:

O + M = I + X; [lub: O = I + RB; gdzie RB – to saldo r-ku

bieżącego BP]........(2)

Werbalnie, formuła ta mówi, iż w gospodarce otwartej nasze oszczędności

krajowe O, powiększone o import M, są równe/umożliwiają podjęcie

inwestycji I, oraz dają produkcję na eksport X.

20

RTDN: kontynuacja

Tu (tj. w gospodarce otwartej: Yotw.) już nie zachodzi więc najprostsza tożsamość: 0

= I, bowiem rachunek bieżący BP (czyli symboliczne wyrażenie X-M) pomoże

nam „tworzyć dodatkowe oszczędności” - dzięki nadwyżce importowej.

Ta nowa postać rachunku tożsamościowego dochodu narodowego dla gospodarki otwartej

(symbolicznie: RTDN, poz. (2) na poprzednim slajdzie) pozwala jednocześnie wskazać

inny wariant, w którym mamy nadwyżkę eksportową, a dzięki tej nadwyżce

eksportowej – spłacić kredyt/wyrównać uprzednią nadwyżkę importową. Warunkiem

jest w tej sytuacji właściwe zainwestowanie oszczędności „pożyczonych” z

zagranicy drogą importu.

Interpretacja formuły RTDN:

Gospodarka otwarta umożliwia „generowanie”/tworzenie oszczędności poprzez saldo

bieżących obrotów bilansu płatniczego (tj. X-M, czyli rachunek bieżący, RB). Są to: albo

(a) nasze oszczędności zarobione zagranicą w drodze eksportu o wartości

przekraczającej wypłaty za import; albo (b) są to tzw. „oszczędności zagranicy”

(chwilowo ulokowane u nas) czyli jest to nadwyżka importu nad wpływami

eksportowymi. Fundusz ten czasowo udostępnia nam zagranica - jako pożyczkę/kredyt.

Na wyjściową postać RTDN [patrz formuła (1) na poprzednim slajdzie #20] popatrzeć

można pod kątem jego przydatności dla uwypuklenia zmiennych dotyczących

równowagi wewnętrznej [patrz: formuła (3) poniżej], w tym zwłaszcza - uwzględnienia:

salda budżetu (symbole T-G; tj. podatki, oraz konsumpcja zbiorowa/wydatki publiczne);

oraz „salda” oszczędności/inwestycje O-I), a także – kursu walutowego (KW), będącego

swoistym

„zwornikiem” sfery wymiany

21

Modyfikacja RTDN:

zagranicznej i gospodarki wewnętrznej, determinując m. in. ogólny poziom cen krajowych. KW

jest bowiem zmienną zarówno polityki handlowej (sfera zewnętrzna), jak i polityki

ekonomicznej (wewnętrznej), w obu bowiem pełniąc w istocie centralną rolę sterującą.

Idea powyższej modyfikacji ma na celu podkreślenie, iż znaczenie KW nie jest jednak ani

wyłączne, ani – wystarczające dla analizy wszystkich współzależności między równowagą

płatniczą (tzn. zewnętrzną), a wewnętrzną równowagą makroekonomiczną.

Potrzebne zmienne uzyskane dzięki modyfikacji RTDN pozwalającej uwzględnić wskazane

instrumenty polityki wewnętrznej (podatki i konsumpcja zbiorowa) dają następującą postać

równania:

[X – M] x KW = (0 – I) + (T -

G).......................................................(3)

Gdzie: X – M to: rachunek bieżący, (RB/ BP);

KW – kurs walutowy;

0 – oszczędności;

T - podatki;

G – wydatki publiczne;

[Wyrażenie w nawiasie: (T-G) - to saldo budżetu (od ang.: taxes & government) – symbolizujące

sferę wewnętrznej polityki gospodarczej].

Powyższe symbole/zmienne reprezentują jednocześnie obszary polityki wewnętrznej,

które wymagają uwzględnienia przy rozważaniu problematyki BP.

(Punkt opracowany na podstawie: Krugman-Obstfeld, Międzynarodowe stosunki gospodarcze, t. 2, W-wa 2003, r.1).

22

Polityka przywracania równowagi BP – główny wariant współczesny

Problematyka sygnalizowana w tym punkcie ma sporą liczbę możliwych wariantów

odnoszących się zwłaszcza do historycznych doświadczeń w zakresie systemowego

kształtu finansów międzynarodowych i doświadczeń (skonkretyzowanych w

teoriach FM oraz rozlicznych publikacjach), których uwzględnienie wymagałoby

osobnego kursu; (wymienia się tu np. mechanizm klasyczny (cenowy); mechanizm

neoklasyczny; mechanizm keynesowski i in).

Tutaj skupimy uwagę na wybranym wariancie współczesnym, znanym jako

„monetarny.” Opiera się on na założeniu, iż głównym regulatorem wyrównywania

deficytu BP są przepływy kapitałowe. Gdy wystąpi deficyt BP – należy zaostrzyć

politykę monetarną (głosi ten nurt). Przewaga podaży pieniądza nad popytem

powoduje bowiem jego odpływ za granicę. Natomiast zaostrzenie polityki

monetarnej ma doprowadzić do ograniczenia podaży pieniądza (przez wzrost stopy

procentowej). Skutkiem tego przedsięwzięcia ma być w rezultacie zahamowanie

odpływu kapitału zagranicę i doprowadzenie do jego przypływu (dzięki tej wyższej

stopie procentowej w kraju). Tą drogą początkowo ujemny bilans kapitałowy będzie

zastąpiony stopniowo dodatnim bilansem kapitałowym, co z kolei poprawi cały

bilans płatniczy i doprowadzi do jego wyrównania.

Gdy wyjściowa nierównowaga BP polega z kolei na jego nadwyżce, wówczas zachodzi

konieczność rozluźnienia polityki monetarnej. Przewaga popytu na pieniądz nad

jego podażą oznacza bowiem jego napływ z zagranicy. Postulowane rozluźnienie

polityki monetarnej spowoduje zwiększenie podaży pieniądza krajowego co

doprowadzi do obniżki stopy procentowej, a to

23

Wyrównywanie BP - kontynuacja

wpłynie na zmniejszenie napływu pieniądza z zagranicy, wyrównanie bilansu

obrotów kapitałowych, a zatem – i zrównoważenie całego bilansu płatniczego.

Ujęcie monetarne dotyczące mechanizmu przywracania równowagi BP znajduje

zastosowanie zwłaszcza w warunkach globalizacji gospodarki światowej i

związanych z tym swobodnych przepływów kapitałowych między

poszczególnymi krajami. W tych globalnych uwarunkowaniach kraje obficie

wyposażone w kapitał są jego eksporterami, natomiast kraje cechujące się jego

niedostatkiem – będą jego importerami. Powyższy mechanizm równoważenia

BP poprzez przepływy kapitałowe ma jednak wiele ograniczeń, bowiem

zaostrzanie polityki monetarnej i wzrost stopy procentowej (przy ujemnym BP)

wywoływać będzie szereg niekorzystnych skutków ubocznych. Idzie tu

zwłaszcza o niebezpieczeństwo recesji, wzrost bezrobocia, a nawet bankructwa

przedsiębiorstw. Chociaż bowiem odpływ kapitału za granicę zostanie

zastąpiony jego przypływem, to ten ostatni będzie kapitałem o charakterze

głównie spekulacyjnym, wpływającym do danej gospodarki na krótkie terminy

czyli – nie gwarantującym długookresowej równowagi BP. Co więcej, wzrost

stopy procentowej podniesie koszt dopływu tego kapitału spekulacyjnego, a w

konsekwencji spowodować to może transfer dochodu narodowego za granicę.

W sytuacji odwrotnej – gdy kraj usiłuje zapobiec nadmiernej nadwyżce BP

wykorzystując w tym celu mechanizm monetarny, rozluźniając politykę

pieniężną i obniżając stop procentową – pojawia się groźba inflacji i wszystkich

negatywnych zjawisk z tym związanych.

24

Wyrównywanie BP – c.d.: rola kursu walutowego

Z racji podniesionych wyżej zastrzeżeń co do stosowania monetarnego mechanizmu

wyrównywania BP, postuluje się wykorzystanie dodatkowych instrumentów

makroekonomicznych, w tym zwłaszcza – polityki kursu walutowego. Jednak gdy

gospodarka działa w reżimie stałych KW możliwości są nader ograniczone, a

główny ciężar wyrównywania BP spada na wskazaną politykę monetarną i politykę

stopy procentowej.

Natomiast gdy mamy do czynienia z kursami płynnymi – co współcześnie ma coraz

większą popularność– możliwości te stają się znacznie większe. W polityce

równoważenia BP wykorzystywany będzie bowiem nie tylko sam bilans kapitałowy,

ale także – bilans obrotów bieżących, w tym zwłaszcza – bilans handlowy.

Gdy rozpatrujemy sytuację deficytu BH (eksport mniejszy od importu) – pojawiać się

wówczas będzie niedobór walut zagranicznych, co powoduje deprecjację pieniądza

krajowego. To aktywizuje z kolei wzrost eksportu i ograniczenie importu (wskutek

zmian terms of trade, o czym była mowa w poprzednim wykładzie), a w ślad za tym

- wyrównywanie bilansu handlowego oraz płatniczego. Państwo może też

wykorzystać posiadane rezerwy walutowe, aby wspomóc zrównoważyć bilans

handlowy. Dotyczy to zwłaszcza przeciwdziałania krótkookresowym zmianom kursu

walutowego, który destabilizuje ceny na rynku krajowym, i szerzej – na całą

działalność gospodarczą danego kraju. Przeciwdziałanie o którym mowa staje się

jednak możliwe tylko wtedy, gry kraj ma rezerwy walutowej.

25

Kurs walutowy a wyrównywanie BP – c.d.

W przypadku nadwyżki bilansu handlowego (eksport wyższy od importu), gromadzą

się nadwyżki walut zagranicznych co prowadzi do aprecjacji waluty krajowej.

Działać to będzie na ograniczanie dynamiki eksportu oraz rozwijania – importu.

W rezultacie bilans ten wraca do równowagi. Jeśli jednak kraj chce zmniejszać

stopień aprecjacji swojej waluty lub całkowicie jej zapobiec – wówczas zwiększa

rezerwy walut zagranicznych, zwłaszcza w krótkich okresach czasu, kiedy to

powstają nadwyżki eksportowe. Aprecjacja pieniądza krajowego może bowiem

wywierać negatywny wpływ na gospodarkę w dłuższym okresie czasu, gdyż

wtedy zmiany dynamiki eksportu (jej zmniejszenie) lub wzrost – importu nabiorą

trwałego charakteru, a to prowadzić będzie do deficytu bilansu handlowego i

łącznego bilansu płatniczego.

Kończąc ten punkt warto zwrócić uwagę, iż przedstawiony mechanizm

równoważenia bilansu płatniczego przyjmuje szereg upraszczających

założeń. Zakłada zwłaszcza doskonale funkcjonujący mechanizm wolnego rynku

oraz wolnego handlu. Przyjmuje on też implicite prymat równowagi zewnętrznej

nad równowagą wewnętrzną. Ponadto przyjmuje on założenie iż na bilans

płatniczy oddziaływują tylko wybrane, indywidualne związki i instrumenty (ceny,

KW, pieniądz, i in.). W praktyce wszakże mechanizmy równoważenia BP nie

działają doskonale, mają nieprzewidziane często ograniczenia i wymagają

wielostronnego, uważnego traktowania. Temu służyć ma m.in. tzw. polityka

dostosowawcza będąca przedmiotem następnego punktu.

26

Wspomaganie równowagi BP przez politykę dostosowawczą

Pojęcie polityki dostosowawczej oznacza świadome i aktywne oddziaływanie

państwa na mechanizm wolnego rynku i wolnego handlu, w kierunku

zapewnienia nie tylko równowagi zewnętrznej, lecz także – wewnętrznej.

Wykorzystuje się w niej narzędzia makro- jak i mikroekonomiczne.

We współczesnej gospodarce światowej instrumenty makroekonomiczne mają

znaczenie podstawowe. Obejmują one zwłaszcza wykorzystanie polityki: kursu

walutowego; stopy procentowej; polityki monetarnej; podatkowej; finansowej i

cenowej,

kredytowej

i

budżetowej.

Działać

one

będą

w

kierunku

eliminowania/minimalizowania

negatywnych

skutków

automatycznych

mechanizmów przywracania równowagi BP. W mechanizmach automatycznych

bowiem często uwagę kieruje się na wspomnianą nadrzędność równowagi

zewnętrznej (nad wewnętrzną). Obok tego, preferowane jest często wybieranie

(izolowanie) jednego z wymienionych narzędzi (jak: ceny, KW, dochód, pieniądz

krajowy).

We współczesnej gospodarce wewnętrzna równowaga odgrywa często

ważniejszą rolę, niż zewnętrzna. W tej pierwszej bowiem rozwiązuje się

priorytetowe problemy, jak pełne zatrudnienie stabilizacja cen, dążenie do pełnego

wykorzystania aparatu wytwórczego, czy zrównoważenia budżetu państwa. Ponadto

istotne znaczenie w polityce wewnętrznej ma stymulowanie wzrostu

gospodarczego, ochrona środowiska i in. Wypełniając te priorytety kraje stają

wobec kolizji np. z postulatami zmniejszenia emisji pieniądza czy innymi zadaniami

forsującymi równowagę zewnętrzną.

27

Polityka dostosowawcza a priorytety wewnętrzne – c.d.

Najbardziej istotne staje się w takich przypadkach wypracowanie współzależności

sfery zagranicznej z priorytetami wewnętrznymi, a tych powiązań może być

wiele. Ponadto, nie można negliżować czy pomniejszać kluczowej roli państwa w

ustalaniu tego typu priorytetów i współzależności. Mechanizmy automatyczne

współcześnie nierzadko mogą po prostu być zawodne lub wyraźnie niedostateczne,

albo wręcz – w ogóle nieskuteczne. Dotyczy to w szczególności polityki

monetarnej. Ona musi być wiodącym celem polityki ekonomicznej państwa

stojącego wobec priorytetowych zadań pobudzania i dynamizacji rozwoju o

wielowymiarowym charakterze. Automatyczny mechanizm monetarny stwarza

możliwość koncentracji na jednym z celów, natomiast wszystkie inne – pozostawia

poza zasięgiem swego oddziaływania. Natomiast państwo musi realizować

jednocześnie wiele nader istotnych zadań traktowanych równorzędnie,

nadając wyższą rangę w określonych sytuacjach, i niższą – w innych.

Jeżeli więc BP jest ujemny i istnieje pilna potrzeba jego wyrównania, państwo może

ograniczać podaż pieniądza, podnieść stopę procentową i wymagany poziom rezerw

bankowych. Jednocześnie – może wprowadzać restrykcyjną politykę fiskalną w więc

– podnosić podatki, zmniejszyć wydatki rządu i inwestycje. W ślad za tym następuje

jednak spadek dynamiki dochodu i importu, co prowadzi do wyrównania BP.

Jeżeli natomiast bilans płatniczy jest dodatni i istnieje potrzeba jego wyrównania wtedy

postępowanie państwa będzie odwrotne, niż wskazano powyżej. Zwiększa ono

podaż pieniądza, obniża stopę procentową i wymagany poziom rezerw bankowych.

Do działań tych dopasowuje politykę fiskalną , obniżając podatki i zwiększając swoje

wydatki i inwestycje.

28

Trudności wyboru priorytetów zewnętrznych kontra zewnętrznych:

miejsce na działania mikro.

Prowadzi to do wzrostu gospodarczego i importu, a w konsekwencji do wyrównania BP.

Może jednak okazać się, że zapewnienie równowagi bilansu nie znajduje się w

grupie rozpatrywanych celów – na pierwszym miejscu, ustępując np. priorytetowi

przeciwdziałania bezrobociu bądź – zwiększeniu tempa wzrostu dochodu. Bank

centralny, zamiast ograniczać podaż pieniądza – zwiększa ją, obniżając zarazem

stopę procentową i rozluźniając politykę fiskalną. To jednakowoż może prowadzić

do pogorszenia salda bilansu płatniczego.

Wybór między zapewnieniem równowagi wewnętrznej i zewnętrznej należy

do podstawowych dylematów makroekonomicznej polityki państwa, która

umożliwia co prawda realizację wybranych celów gospodarczych, ale jednocześnie

rodzi wiele efektów ubocznych. Koncentrując się na zapewnieniu równowagi

wewnętrznej, polityka państwa prowadzi na ogół do pogorszenia równowagi

zewnętrznej, i odwrotnie.

Dlatego też w polityce dostosowawczej wykorzystuje się niekiedy narzędzia

mikroekonomiczne, które – w odróżnieniu od instrumentów makroekonomicznych

pozwalają selektywnie oddziaływać na równowagę zewnętrzną - bądź wewnętrzną.

Selektywność ta oznacza możliwość oddziaływania na równowagę zewnętrzną bez

naruszania równowagi wewnętrznej, lub odwrotnie: na równoważenie gospodarki

wewnętrznej – bez naruszania zewnętrznej. Nie zapewni tego np. zmiana kursu

walutowego, który zawsze w gospodarce rynkowej będzie oddziaływać na obie z

rozpatrywanych tu sfer gospodarowania.

29

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

FM zaocz W7 8 pp

FM zaocz W6 7 pp

FM zaocz W7 8 pp

W3 EC2 ZGIN PROST pp

Wyklad RP 2016 pp W3

W8 ZAOCZ pp

ZHP PP 1

Firma PP

Systemy Bezprzewodowe W3

Gospodarka W3

w3 skrócony

Zagrożenia powodziowe zachowanie podczas powodzi PP

Lasery pp

AM1 w3

Nawigacja fragmenty wykładu 4 ( PP 2003 )

osobowosc wyklad 4 pp

w3 recykling tworzyw sztucznych

więcej podobnych podstron