2

Literatura przedmiotu

Lewandowski J., Skołud B., Plinta D.,

Organizacja systemów produkcyjnych,

PWE, Warszawa 2014

Brzeziński M. (red.), Organizacja i

sterowanie produkcją, Placet, Warszawa

2002

Gawlik J., Plichta J., Świć A., Procesy

produkcyjne, PWE, Warszawa2013

Liwowski B., Kozłowski R., Podstawowe

zagadnienia zarządzania produkcją,

Oficyna Ekonomiczna, Warszawa 2006

3

Literatura przedmiotu

Durlik I., Inżynieria zarządzania.

Strategia i projektowanie systemów

produkcyjnych -Tom 1, Placet, Warszawa

1996

Durlik I., Inżynieria zarządzania.

Strategia i projektowanie systemów

produkcyjnych -Tom 2, Placet, Warszawa

1996

4

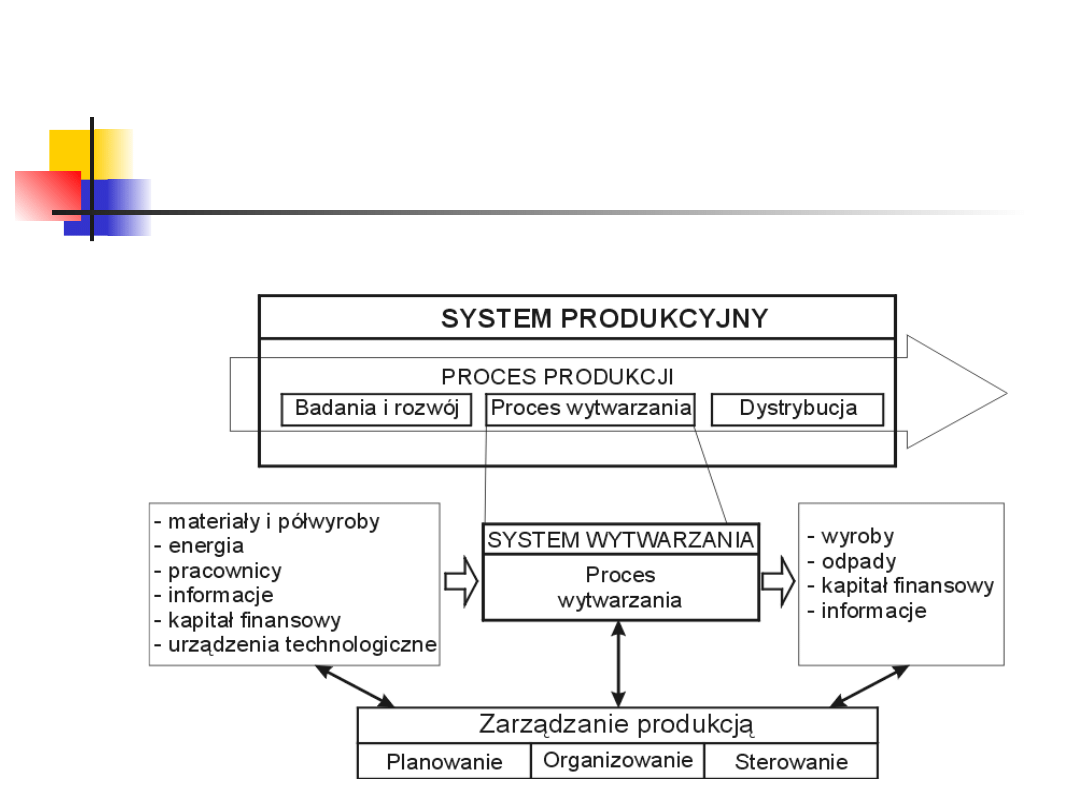

System produkcyjny

5

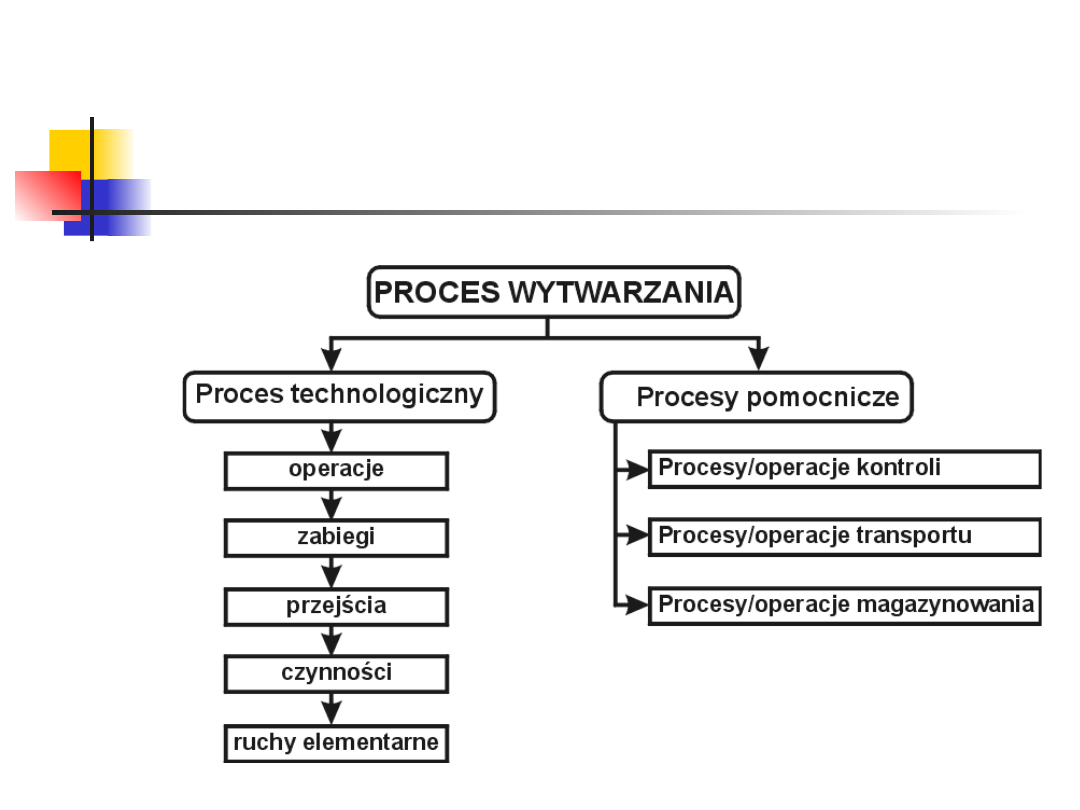

Proces wytwarzania

6

Struktura systemu

wytwarzania

Struktura systemu wytwarzania stanowi układ komórek produkcyjnych

oraz związków, które zachodzą pomiędzy tymi komórkami.

Podstawowym elementem struktury systemu wytwarzania jest

stanowisko produkcyjne. W przemyśle stanowiska takie organizowane

są według następującego schematu:

KP0 – stanowiska produkcyjne,

KP1 –linie produkcyjne,

KP2 – działy,

KP3 – wydziały,

KP4 – zakład produkcyjny,

KP5 – przedsiębiorstwo.

Wybór struktury wytwarzania uzależniony jest od wielu czynników. Wpływ

na strukturę wytwarzania ma przede wszystkim rodzaj wytwarzanych

produktów oraz złożoność produkcji. Ważny jest także charakter

procesów technologicznych oraz ich właściwości, liczebność i złożoność.

Nie bez znaczenia jest także stopień specjalizacji oraz powiązania

kooperacyjne pomiędzy poszczególnymi komórkami produkcyjnymi.

W systemach wytwarzania poszczególne stanowiska łączone są w

odpowiednie grupy, składające się z urządzeń produkcyjnych,

przeznaczonych do realizacji takich samych operacji produkcyjnych.

7

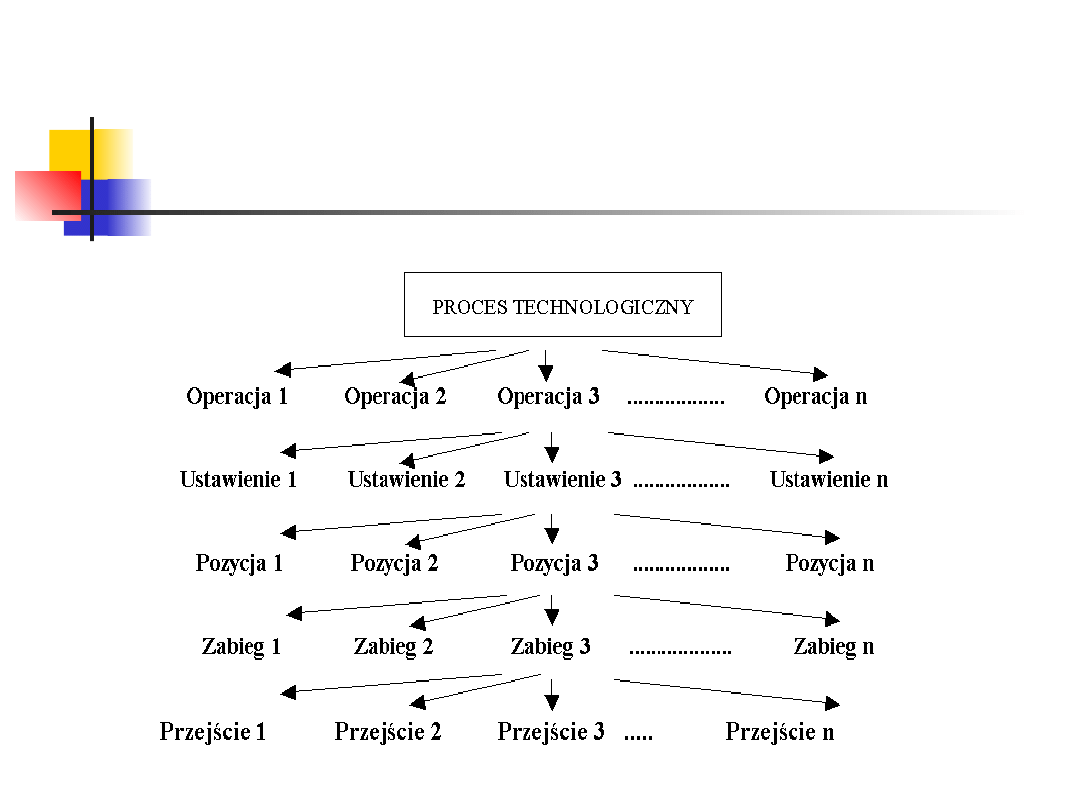

Proces technologiczny

8

Stosowana terminologia

Organizacja produkcji – w ujęciu statycznym:

układ struktur, przebiegów i wzajemnych

powiązań produkcyjnych, sposobów postępowania

i koordynowania pracy komórek produkcyjnych i

pomocniczych oraz pracy ludzkiej.

Organizacja produkcji – w ujęciu dynamicznym:

działalność organizowania polegająca na

krytycznej ocenie rozwiązań dotychczas

stosowanych, projektowaniu rozwiązań

prawidłowych oraz wprowadzaniu doskonalszych.

Organizacja produkcji – w ujęciu przestrzennym:

lokalizacja wydziałów produkcyjnych i

pomocniczych, rozmieszczenie stanowisk pracy,

dróg transportowych, itp..

9

Stosowana terminologia

System – to zbiór podsystemów i

elementów, zorganizowanych (powiązanych

ze sobą) do wykonania określonych działań

zapewniających osiągnięcie założonych

celów (np. System produkcyjny).

Podsystem – to wyodrębniona grupa

elementów systemu, wzajemnie ze sobą

powiązanych i pełniących funkcje określone

celami działania podsystemu (np.

podsystem informacyjny).

10

Stosowana terminologia

System produkcyjny - to celowo zaprojektowany i

zorganizowany układ materialny, energetyczny i

informacyjny eksploatowany przez człowieka i służący

wytwarzaniu określonych wyrobów (także usług) w celu

zaspokojenia różnorodnych potrzeb konsumentów.

Techniczne przygotowanie produkcji – działalność

związana z przygotowaniem projektów, danych oraz

środków technicznych niezbędnych do podjęcia i

prowadzenia produkcji. TPP obejmuje przygotowanie

projektów nowych i zmodernizowanych wyrobów,

procesów produkcyjnych i ich organizacji, niezbędnych

środków technicznych, jak oprzyrządowanie specjalnych

urządzeń, obsługę techniczną produkcji, przygotowanie

danych, normatywów realizowanych funkcji w

przedsiębiorstwach.

11

Stosowana terminologia

Cykl produkcyjny wyrobu – jest to okres (liczba dni) od

momentu uruchomienia produkcji pierwszej części wyrobu

do zakończenia montażu wyrobu.

Partia produkcyjna – (seria produkcyjna), liczba wyrobów,

części lub zespołów (na którą wystawiona jest

dokumentacja produkcyjna) wykonywana kolejno na

każdym stanowisku roboczym bez przerw na wykonanie

innych przedmiotów lub czynności produkcyjnych.

Proces produkcji wyrobu – kompletny i odpowiednio

uporządkowany zespół działań, które zapewniają

otrzymanie wyrobu gotowego, począwszy od pobrania

materiałów i półfabrykatów z magazynu, a skończywszy na

przekazaniu gotowego wyrobu do magazynu wyrobów

gotowych. W skład procesu wchodzi: proces

technologiczny, kontroli jakości, transportu, konserwacji i

magazynowania.

12

Stosowana terminologia

Proces technologiczny – część procesu

produkcyjnego w czasie którego materiał

wyjściowy zmienia swoje kształty, wymiary,

własności fizykochemiczne lub wzajemne

położenie. Dzieli się na operacje, zabiegi, ruchy

robocze i ruchy elementarne. U podstaw

opracowania w/w procesu są rysunki części,

rysunki zestawieniowe lub schematy montażowe

wraz z wykazem części ( specyfikacją).

Struktura produkcyjna przedsiębiorstwa – układ

komórek produkcyjnych, ich wzajemne powiązanie

oraz zakres i formy specjalizacji w procesie

produkcyjnym. Może przybierać postać struktury

przedmiotowej, technologicznej lub mieszanej.

13

Rodzaj produkcji.

Klasyfikacja stanowisk

Rodzaj stanowisk produkcyjnych jest związany z typem produkcji.

Klasyfikacja typu produkcji jest funkcją częstotliwości przezbrojeń

stanowiska roboczego. Przezbrojenie stanowiska to przygotowanie

stanowiska do wykonywania innej operacji niż dotychczasowa.

Klasyfikacja stanowisk roboczych ze względu na ilość

przezbrojeń:

Stanowisko robocze o jednostkowym typie produkcji. Charakteryzuje

się wykonaniem niepowtarzających się (lub powtarzającymi się

nieregularnie) części wyrobów. Liczba przezbrojeń wynosi od kilku do

około 20 przezbrojeń,

Stanowisko robocze o małoseryjnym typie produkcji. Liczba

przezbrojeń waha się od 20 do 50 (niekiedy więcej).

Stanowisko robocze o średnioseryjnym typie produkcji. Liczba

przezbrojeń wynosi od 5 do 25.

Stanowisko robocze o wielkoseryjnym typie produkcji. Liczba

przezbrojeń wynosi od 2 do 5.

Stanowisko robocze o masowym typie produkcji. Liczba przezbrojeń

wynosi 1. Oznacza to wykonywanie na danym stanowisku tylko jednej

operacji.

14

Typy produkcji

W zależności od liczby wykonywanych

wyrobów produkcja może odbywać się

według różnych typów produkcji:

Produkcja jednostkowa. Wykonywane są

jednorazowo wyroby w ilości od 1 sztuki

do kilku sztuk.

Produkcja seryjna. Wytwarzane są

produkty w seriach lub partiach.

Produkcja masowa. W dłuższym okresie

czasu wytwarzany jest ten sam wyrób.

15

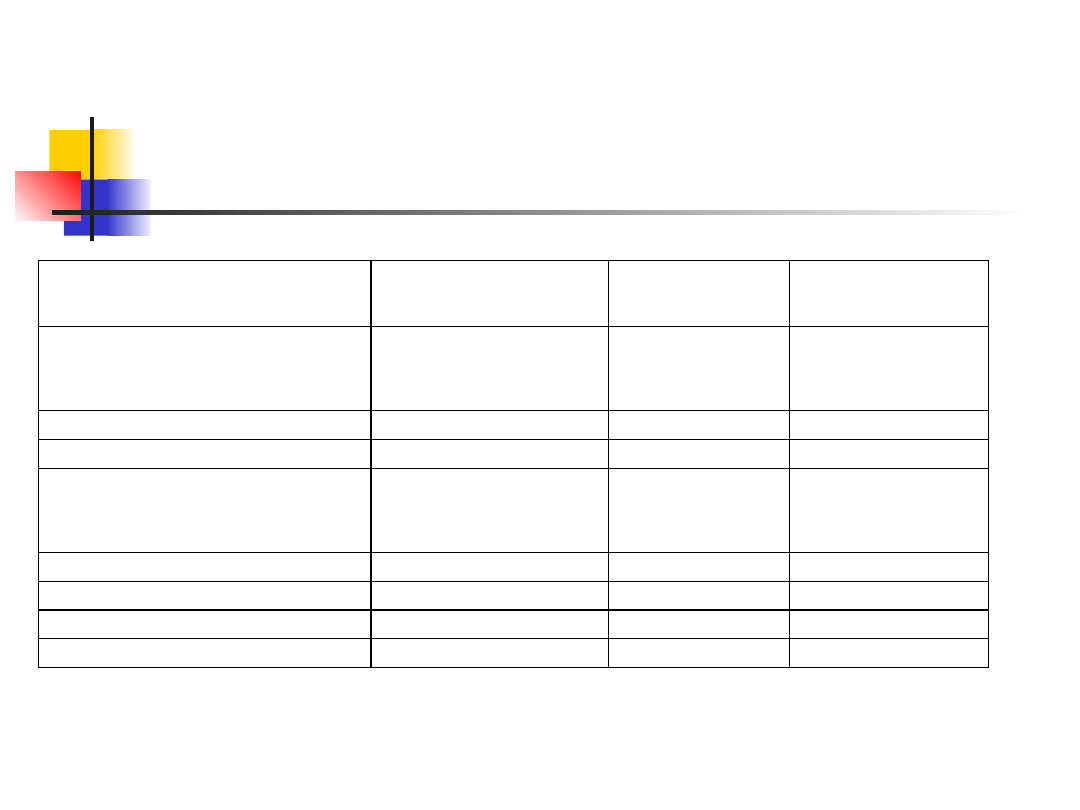

Rodzaj produkcji

(ujęcie roczne)

Rodzaj produkcji

Wielkość produkcji rocznej jednego wyrobu

Wyroby

ciężkie

średnie

lekkie

Jednostkowa

Do 5

Do 10

Do 50

Małoseryjna

5 – 100

10 – 200

50 – 500

Seryjna

100 – 300

200 – 500

500 – 5 000

Wielkoseryjna

300 – 1 000

500 – 5 000

5 000 – 50 000

Masowa

Powyżej 1 000

Powyżej 5 000

Powyżej 50 000

16

Formy organizacji

produkcji

Formy organizacji produkcji wskazują na

sposoby przepływu części, zespołów

pomiędzy stanowiskami produkcyjnymi

w cyklu produkcyjnym. Rozróżnia się

dwie podstawowe formy organizacji

produkcji:

Produkcja potokowa (stała, zmienna),

Produkcja niepotokowa (gniazda

przedmiotowe, gniazda technologiczne)

17

System przygotowania

produkcji

Zakres prac przygotowania procesów produkcji:

Marketingowe przygotowanie produkcji,

Prace projektowo-badawcze,

Konstrukcyjne przygotowanie produkcji,

Technologiczne przygotowanie produkcji,

Organizacyjne przygotowanie produkcji,

Projektowanie materialno-narzędziowe

Wykonanie jednostkowe,

Rozruch i opanowanie produkcji,

Produkcja – rozwój i udoskonalanie,

Likwidacja produkcji

18

Rachunki kosztów

stosowane przy

organizowaniu produkcji

Decyzje podejmowane na etapie

przedprodukcyjnym powodują

powstanie tzw. Kosztów zapadłych

(lub ciągnionych). Na tym etapie

stosowane są rachunki kosztów:

Rachunek kosztów cyklu życia

produktu,

Rachunek kosztów docelowych

19

Istota rachunku kosztów

cyklu życia produktu

Większość kosztów ponoszonych na wytworzenie

produktu (80% -90%) przesądzonych jest na

etapie projektowania wyrobu

Najważniejszą zaletą rachunku jest

kompleksowe podejście do kalkulacji i

zarządzania kosztami w długim okresie czasu

Trzy główne grupy kosztów stanowiące

przedmiot kalkulacji kosztów w rachunku cyklu

życia są:

Koszty badań i rozwoju fazy przedprodukcyjnej

Koszty produkcji, sprzedaży w fazie rynkowej

Koszty zakończenia produkcji w ostatniej fazie

20

Kalkulacja kosztów cyklu

życia produktu

Koszty badań i rozwoju

Koszty produkcji i montażu

Koszty zużycia materiałów bezpośrednich

Koszty robocizny bezpośredniej

Inne koszty (ustalane w proporcji do liczby

roboczogodzin)

Koszty wsparcia procesu produkcyjnego

Koszty przeglądów, remontów, usuwania awarii

Koszty narzędzi, dozoru, części zamiennych,

zapasów

Koszty jakości

Koszty wycofania produktu z rynku

21

Kalkulacja kosztów cyklu

życia produktu

Prognoza sprzedaży (badania rynkowe,

trendy)

Koszty całkowite:

Koszty materiałów bezpośrednich

Q

k

K

c

n

k

jmb

mb

j

mb

jmb

22

Kalkulacja kosztów cyklu

życia produktu – koszty

robocizny

m

jrb

rb

r

rbg

jrb

m

rbg

m

i

rbg

rbg

m

i

rbg

rbg

m

rbgi

rbg

m

i

rbgi

rbg

Q

k

K

s

l

k

Q

l

Q

l

L

di

Q

l

L

di

l

L

l

L

1

1

1

1

0

1

1

0

1

0

0

23

Kalkulacja kosztu

roboczogodziny

bezpośredniej

m

rbgm

rbg

m

rbg

rbgm

m

rbg

rbgm

Q

B

l

A

B

B

K

A

B

A

B

K

B

B

K

B

A

B

B

A

l

Q

l

l

Q

l

l

log

log

log

log

log

log

2

2

2

2

2

1

1

1

24

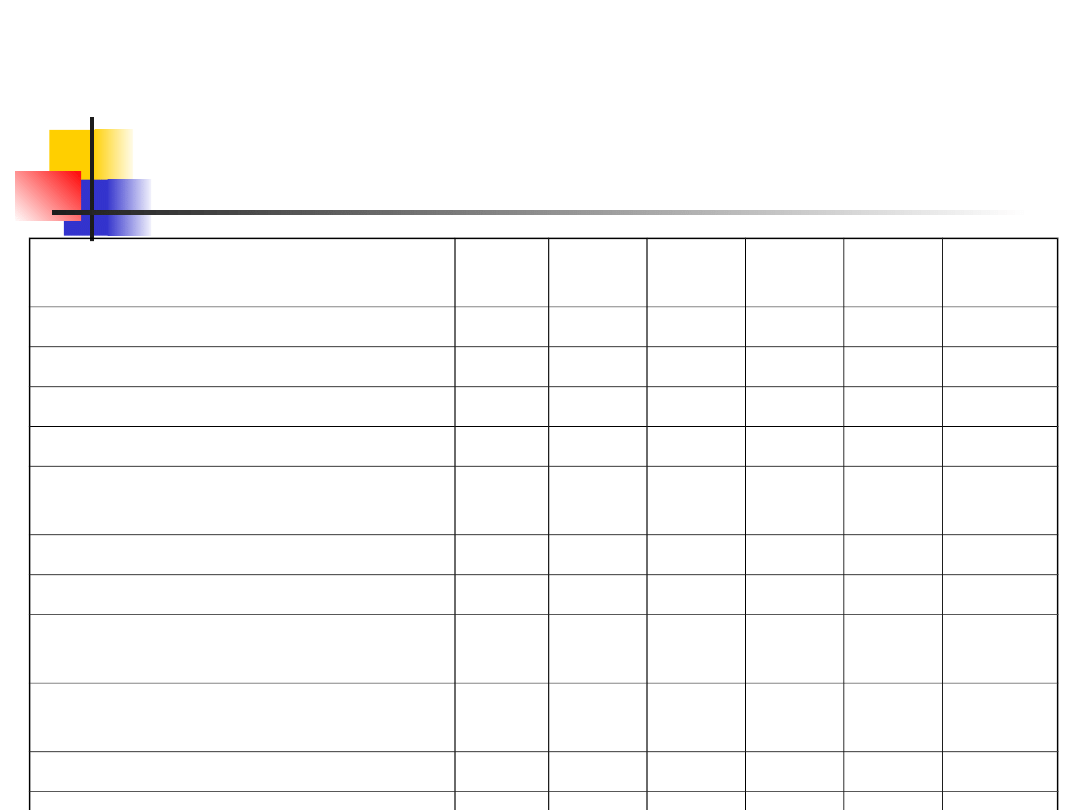

Prognoza zysku na

sprzedaży

Wyszczególnienie

Faza

przedprodukcyjna

Faza

produkcyjna

Faza

poprodukcyjna

Przychody

Wielkość sprzedaży

Cena sprzedaży

Koszty opracowania produktu

Koszty sprzedaży

Koszty fazy produkcyjnej:

Koszty zmienne

Koszty stałe

Koszty zakończenia produkcji

Razem koszty cyklu

Zysk na sprzedaży

Zysk w całym cyklu

25

Rachunek kosztów

docelowych.

Wprowadzenie

Przez rachunek kosztów docelowych (target

costing) rozumie się zestaw instrumentów

planowania, zarządzania i kontrolowania, które

są stosowane już w fazie projektowania

produktu oraz procesów produkcyjnych tak,

aby odpowiednio wczesne ukształtowanie

struktury kosztów uwzględniało wymagania

rynku.

Uzasadnieniem rachunku kosztów docelowych

jest fakt, że około 80-90% kosztów

wytworzenia produktu zostaje przesądzonych

już na etapie jego projektowania

26

Rachunek kosztów

docelowych na poziomie

produktu

Kalkulacja kosztów docelowych

Opracowanie planu strategicznego

Prognoza finansowa zawierająca przychody ze

sprzedaży, poziomy rentowności, wymagane

nakłady inwestycyjne

Określenie ceny docelowej

Dostosowanie ceny do funkcjonalności i jakości

wyrobu

Zastosowanie modelu ekonometrycznego

[P=a

0

+a

1

x Z

1

+a

2

x Z

2

+....+a

n

x Z

n

+e]

Badania rynkowe

27

Docelowa stopa zysku

Oznaczenia:

WACC – średni ważony koszt kapitału

k

w

– koszt kapitału własnego

u

w

– udział kapitału własnego

k

o

– koszt kapitału obcego

u

o

– udział kapitału obcego

T – stopa podatkowa

CF

0

– nakłady inwestycyjne, wydatki na D&R

CF

i

– przepływ środków pieniężnych

CF

n

– wartość rezydualna, wydatki na zakończenie

produkcji

ΔKON – zmiana zapotrzebowania na kapitał obrotowy

I

i

– inwestycje netto powyżej poziomu amortyzacji DSZ –

docelowa stopa zysku

S

i

- sprzedaż

28

Obliczenie docelowej stopy

zysku

n

i

n

n

i

i

i

i

i

i

o

o

w

w

WACC

CF

WACC

CF

CF

NPV

I

KON

T

DSZ

S

CF

u

T

k

u

k

WACC

1

0

0

)

1

(

)

1

(

)

1

(

)

1

(

29

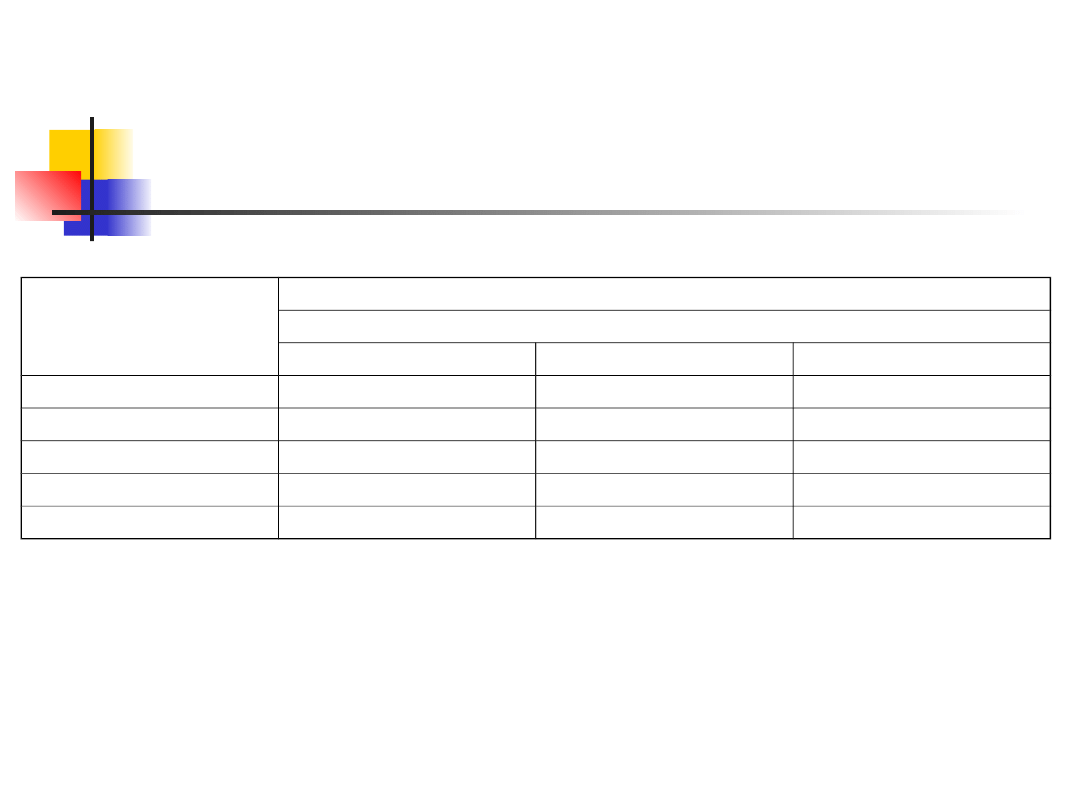

Przykład wyznaczania

minimalnej docelowej stopy

zysku

Pozycja

Rok

0

Rok 1 Rok 2 Rok 3 Rok 4

Rok 5

1.Wydatki inwestycyjne

2. Przychody ze sprzedaży

3.Docelowa stopa zysku

4.Planowany zysk operacyjny

5.Stopa podatku

dochodowego

6. NOPAT

7.Zmiana inwestycji w KON

8.Inwestycje ponad

amortyzację

9.Wydatki na koniec

produkcji

10.Wartość rezydualna

11.Suma dodatkowe FCF

12.Wartość bieżąca FCF

13.NPV [IRR]

30

Jednostkowy koszt

dopuszczalny

Docelowy zysk na sprzedaży= Docelowe

przychody ze sprzedaży x Docelowa stopa

zysku

Jednostkowy docelowy zysk= Docelowy zysk

na sprzedaży : Planowana sprzedaż

Jednostkowy docelowy zysk= Docelowa cena

x Docelowa stopa zwrotu

Jednostkowy kosz dopuszczalny= Docelowa

cena sprzedaży – Jednostkowy docelowy zysk

31

Dezagregacja kosztu

docelowego produktu

Poziomy rachunku kosztów docelowych:

poziom producenta finalnego, poziom

dostawcy 1, poziom dostawcy 2, ...

Po ustaleniu kosztu docelowego produktu

finalnego następuje dezagregacja tej

wielkości na koszty docelowe

poszczególnych funkcji

Obowiązuje zasada: suma kosztów

docelowych poszczególnych funkcji nie może

przewyższać kosztu docelowego produktu

32

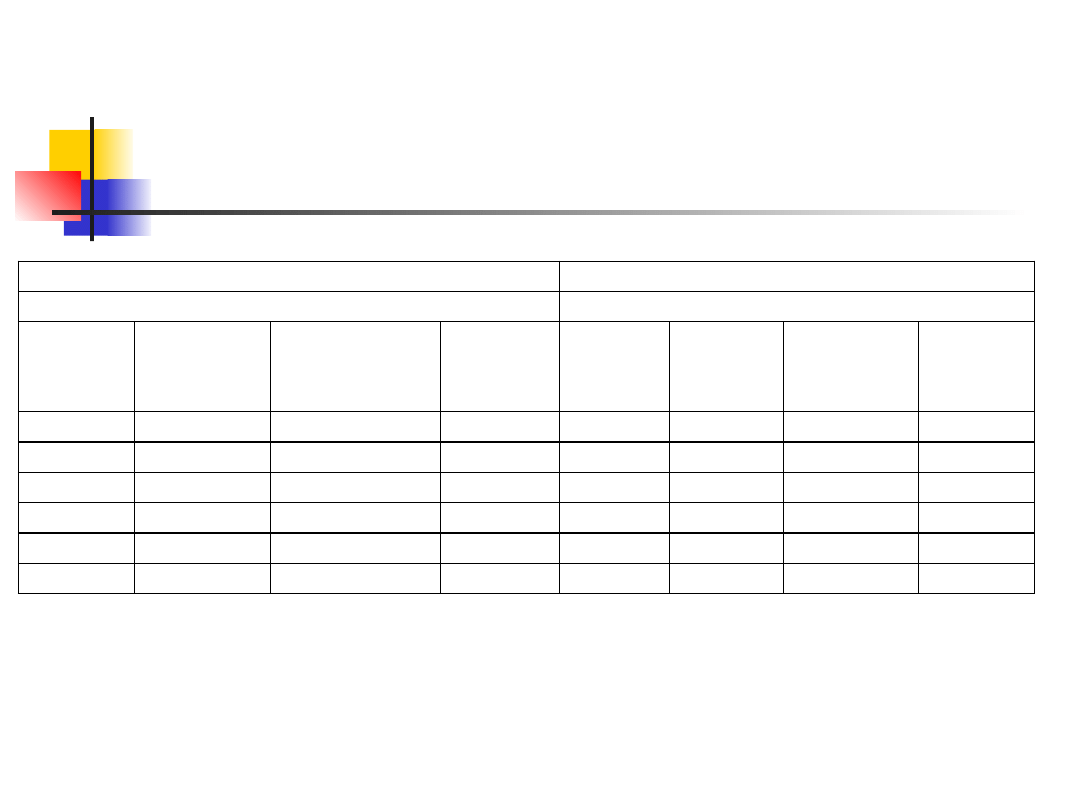

Przykład dezagregacji

kosztu docelowego

Nazwa produktu

Podzespół 12

Koszt docelowy produktu

300 000 euro

Funkcja Wskaźnik

preferencji

nabywców

Współczynnik

istotności

[%]

Wstępny

koszt

docelowy

Koszt

bieżący

Różnica Ostateczny

koszt

docelowy

Zakres

redukcji

kosztów

F1

5

15,63

60 000

F2

6

18,75

30 000

F3

3

9,38

20 000

F4

10

31,20 100 000

F5

8

25,00

90 000

RAZEM

32

100%

300 000

33

Organizacyjne aspekty

rachunku kosztów

docelowych

Proces organizacji projektowania

nowego wyrobu oraz szacowania

przyszłych kosztów wytwarzania jest

najczęściej zorganizowany na zasadzie

struktury macierzowej

Wdrożenie rachunku kosztów

docelowych wymaga stworzenia

odpowiedniego systemu motywowania

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

1 marketing wprowadzenieid 9434 ppt

01 Wprowadzenieid 2986 ppt

20 19 05 2014 Ćwiczenie 13 GARAŻ W KOSZTOWEJ wprowadzenieid 21323 ppt

01 Algorytmy wprowadzenieid 2595 ppt

1 Wprowadzenieid 10033 ppt

1 wprowadzenieid 10374 ppt

0 Makroekonomia wprowadzenieid 1831 ppt

1 wykład wprowadzającyid 10089 ppt

1 2Mikroekonomia wprowadzenieid 10243 ppt

1 wprowadzenieid 8723 ppt

01 Wprowadzenieid 2712 ppt

1 Logistyka zaopatrzenia wprowadzenieid 8816 ppt

00 Wprowadzenieid 2067 ppt

05 Model pamięci operacyjnej Pamięć dłu gotrwała wprowadzenieid 5541 ppt

więcej podobnych podstron