dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

Koncepcja wartości pieniądza w czasie,

Koncepcja oczekiwanej stopy dochodu,

miara ryzyka.

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

1. Wartość teraźniejsza,

2. Wartość przyszła,

3. Stopa dyskontowa,

4. Czas.

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W

CZASIE

Wartość teraźniejsza = wartość przyszła x czynnik

dyskontowy

Wartość przyszła = wartość teraźniejsza x czynnik oprocentowujący

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W

CZASIE

Czynnik dyskontowy = 1/(1+k)

t

Czynnik oprocentowujący = (1+k)

t

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Metoda dyskonta

PRESENT VALUE (PV)=

= FV

1

/(1+k)

1+

FV

2

/(1+k)

2+

FV

3

/(1+k)

3

+...

+FV

n

/(1+k)

n

Future

Value

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Metoda dyskonta

Jednorazowa płatność otrzymana

w określonym momencie w przyszłości

PV = FV

t

/(1+k)

t

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Metoda dyskonta

Strumień dochodu otrzymywanego w

przyszłości

w określonym okresie

PV = FV

1

/(1+k)

1+

FV

2

/(1+k)

2+

FV

3

/(1+k)

3

...

FV

n

/(1+k)

n

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Metoda dyskonta

Strumień dochodu otrzymywanego

corocznie bezterminowo tzw. renta

wieczysta

PV = FV/k

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Metoda dyskonta

Wycena obligacji

PV = I (1/(1+k))

t

+ M (1/(1+k))

t

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Oczekiwana stopa dochodu i ryzyko

Ryzyko

Niepewność

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Oczekiwana stopa dochodu i ryzyko

1. Średnia.

2. Wariancja.

3. Odchylenie standardowe.

4. Współczynnik zmienności

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Oczekiwana stopa dochodu

K = k

1

p

1

+ k

2

p

2

+ ...+ k

n

p

n

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Oczekiwana stopa dochodu

Przykład

Stan

koniunktury

Prawdopodobień

stwo wystąpienia

Stopa dochodu

A B

Recesja

Stagnacja

Wzrost

0,1

0,4

0,2

0,04

0,02

0,12

0,1

0,08

0,14

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Wariancja

Przykład

σ

2

A = (0,04 - 0,068)

2

x 0,1...

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Odchylenie standardowe

Przykład

σA =

....

1

,

0

)

068

,

0

04

,

0

(

2

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Współczynnik zmienności

V = σ/KA

dr A. Ziomek, POiZ

Podstawy zarządzania finansami

firmy

WARTOŚĆ PIENIĄDZA W CZASIE

Wariancja

Przykład

KA = 0,1 x 0,04 + 0,4 x 0,12 + 0,2 x 0,08 =

0,068

KB =

0,04 x 0,02 + 0,12 x 0,1 + 0,08 x 0,14 =

0,083

dr A. Ziomek, POiZ

Okres zwrotu nakładów

Księgowa stopa dochodu

Teraźniejsza wartość netto (NPV)

Wewnętrzna stopa zwrotu (IRR)

Wskaźnik zyskowności

Analiza finansowa

Metody oceny projektów

inwestycyjnych

dr A. Ziomek, POiZ

Okres zwrotu nakładów

Przewidywana liczba lat niezbędna do

zrekompensowania wydatków poniesionych na

realizację projektu.

- Metoda skumulowanych dochodów,

- Metoda dyskontowania strumienia dochodów.

Analiza finansowa

Metody oceny projektów

inwestycyjnych

dr A. Ziomek, POiZ

Księgowa stopa dochodu =

przeciętny roczny zysk netto

przeciętne zaangażowanie kapitału

przeciętny roczny zysk netto = przeciętny roczny strumień dochodów

netto – roczna amortyzacja

przeciętne zaangażowanie kapitału = nakład początkowy – 0,5 x

amortyzacja

Analiza finansowa

Metody oceny projektów

inwestycyjnych

dr A. Ziomek, POiZ

Teraźniejsza wartość netto

NPV = -FV

1

/(1+k)

0

+FV

1

/(1+k)

1

+FV

2

/(1+k)

2

...

FV

n

/(1+k)

n

Czy i w jakiej skali strumień przyszłych

(zdyskontowanych) dochodów przewyższa poniesione

nakłady?

Analiza finansowa

Metody oceny projektów

inwestycyjnych

dr A. Ziomek, POiZ

Wewnętrzna stopa zwrotu (IRR)

NPV = -FV

1

/(1+k)

0

+FV

1

/(1+k)

1

+FV

2

/

(1+k)

2

... FV

n

/(1+k)

n

= 0

IRR = k, przy którym NPV = 0

Wybieramy projekt z wyższą IRR

Analiza finansowa

Metody oceny projektów

inwestycyjnych

dr A. Ziomek, POiZ

Pomiar zyskowności inwestycji NPV = pomiarowi

zyskowności inwestycji IRR

Analiza finansowa

Metody oceny projektów

inwestycyjnych

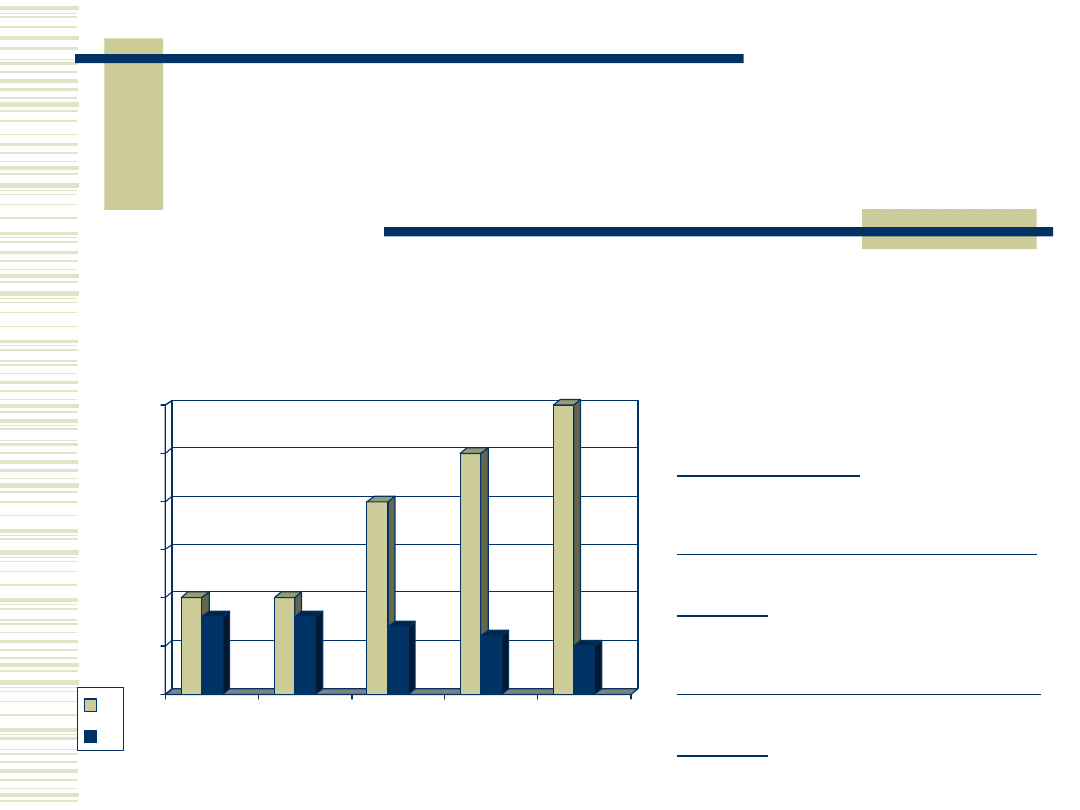

0

100

200

300

400

500

600

700

800

900

1000

1. Kw

2. Kw

3. Kw

4. Kw

A

B

Dla k = 10%

NPV A = 158 IRRA =

14,5%

NPV B = 99 IRRB =

11,8%

dr A. Ziomek, POiZ

Pomiar zyskowności inwestycji NPV ≠ pomiarowi

zyskowności inwestycji IRR,

gdy:

- koszty realizacji dwóch projektów różnią się

istotnie,

- czasowy rozkład strumieni pieniężnych dla dwóch

projektów jest nietypowy.

Analiza finansowa

Metody oceny projektów

inwestycyjnych

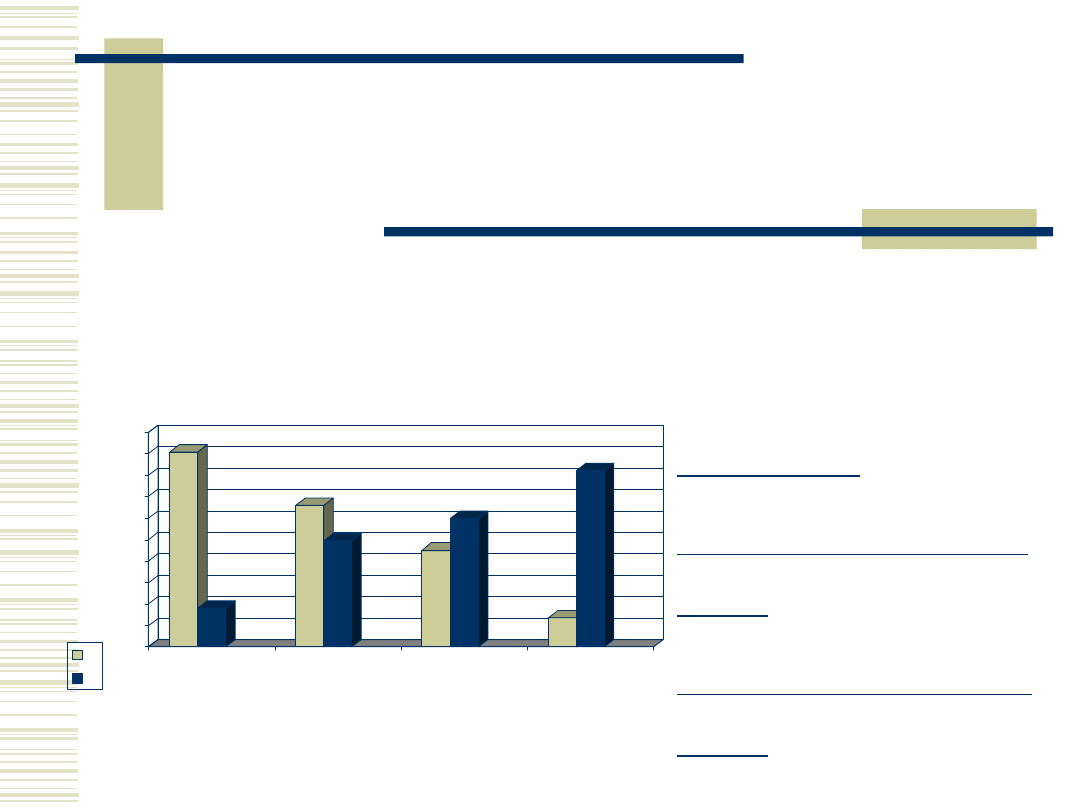

dr A. Ziomek, POiZ

Pomiar zyskowności inwestycji NPV ≠ pomiarowi

zyskowności inwestycji IRR

Analiza finansowa

Metody oceny projektów

inwestycyjnych

0

1000

2000

3000

4000

5000

6000

1. Kw

2. Kw

3. Kw

4. Kw

5. Kw

A

B

Dla k = 10%

NPV A = 3617 IRRA =

20,7%

NPV B = 1269 IRRB =

22,9%

dr A. Ziomek, POiZ

Dwie stopy IRR, gdy pojawiają się ujemne przepływy w trakcie eksploatacji

Analiza finansowa

Metody oceny projektów

inwestycyjnych

C0

C1

C2

C3

C4

C5

C6

- 2000 2500

2500

2500

2500

2500

-

12500

K

NP

V

dr A. Ziomek, POiZ

Analiza finansowa

Metody oceny projektów

inwestycyjnych

Wskaźnik zyskowności =

Zdyskontowany strumień dochodów

pieniężnych netto

Zdyskontowane nakłady pieniężne niezbędne

dla realizacji przedsięwzięcia

dr A. Ziomek, POiZ

Problemy z szacowaniem strumieni pieniężnych

1.

Rachunek w cenach stałych – realna stopa dyskontowa – IRR realna,

Rachunek w cenach bieżących – nominalna stopa dyskontowa – IRR nominalna.

2.

Nie uwzględniać kosztów finansowych angażowania kapitału (koszt kredytu

bankowego).

3.

Strumienie dochodów i wydatków bezpośrednio związane z projektem.

4.

Pomiar kosztu utraconych korzyści.

5.

Uwzględniać wpływ analizowanego projektu na pozostałe części firmy.

6.

Uwzględniać wartość likwidacyjną obiektu na koniec okresu.

7.

Uwzględniać zmiany zapotrzebowania na kapitał obrotowy.

Analiza finansowa

Metody oceny projektów

inwestycyjnych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

Zarządzanie finansami przedsiębiorstw

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Zarządzanie finansami publicznymi zagadnienia

Formy prawno-organizacyjnewady zalety, Zarządzanie finansami

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

zarządzanie, finanse przedsiębiorstw

standardy kontroli zarzadczej, FINANSE PUBLICZNE

Wskażniki, ekonomia, zarządzanie finansami przedsiębiorstwa

finanse zarządzanie finansami firmy (9str), Finanse

zarządznie finansami przedsiębiorstwa

analiza ekonomiczna 4, Zarządzanie (sudia I stopnia - specjalizacja - zarządzanie finansami), rok 2

więcej podobnych podstron