MAKROEKONOMIA

PIENIĄDZ,

BANKI KOMERCYJNE,

I STOPA PROCENTOWA (skrót)

PIENIĄDZ, BANKI

KOMERCYJNE I STOPA

PROCENTOWA

1.

CO TO JEST PIENIĄDZ

2.

POŚREDNICY FINANSOWI

3.

JAK BANKI TWORZĄ PIENIĄDZ

4.

RYNEK PIENIĄDZA

5.

(rynek kapitałowy)

1. PIENIĄDZ

(kliknij)

PODSTAWOWE FUNKCJE:

– Powszechnie akceptowalny środek płatniczy

– Środek wymiany

– Jednostka rozrachunkowa

– Środek przechowywania wartości (tezauryzacji)

W Polsce PIENIĄDZ składa się z:

gotówka – banknoty i monety wyemitowane

przez Narodowy Bank Polski

depozyty w bankach

Oficjalną miarą pieniądza w Polsce jest

M3

M1 = gotówka w obiegu oraz środki na ROR

(wkłady bankowe płatne na każde żądanie)

M2 = M1 + depozyty terminowe do 2 lat

M3 = M2 + papiery wartościowe z terminem

wykupu nie przekraczającym jednego roku

2. POŚREDNICY FINANSOWI

SYSTEM BANKOWY (kliknij)

Banki komercyjne

- jest to firma przyjmująca depozyty i

udzielająca kredyty

Bilans banku

- jest to spis

aktywów

, pasywów i wartości

netto. Wartość netto równa się aktywa minus pasywa i jest

to wartość banku należąca do jego właścicieli. Pośród

zobowiązań banku (pasywów) podstawowym są depozyty.

Wasz depozyt w banku jest zobowiązaniem banku, gdyż

jest on zobligowany na wasze żądanie wymienić go na

gotówkę. Dla was jest natomiast aktywem.

Cel banku

- maksymalizacja jego wartości netto (zysku).

Aby osiągnąć ten cel, bank udziela kredytów według stopy

procentowej wyższej niż stopa, która płaci za depozyty. Ale

ryzyko! Dlatego nie całe depozyty są zamieniane na

kredyty – część jest przekształcana na rezerwy.

Rezerwy

są gotówką w sejfie banku oraz na depozycie w

banku centralnym (w Polsce jest to NBP)

Bilans banku

aktywa ====

pasywa

kapitał

własny

kapitał

obcy

(depozyty)

wartość

netto

(zysk)

kredyty

inne

inwestycje

rezerwy

Elementy

majątku

Źródła

finansowania

During the crisis (2008) about banks’

balance sheet: on the left side there is

nothing right, on the right side, there is

nothing left.

FUNKCJE POŚREDNIKÓW

FINANSOWYCH (po co nam

banki? za co im płacimy?)

Tworzenie płynności finansowej

- przyjmowanie

depozytów na krótki okres i udzielanie kredytów

na okres długi

Minimalizacja kosztu uzyskania funduszy

Minimalizacja kosztu kontroli kredytobiorcy

- bank

kontroluje wszystkich pożyczkobiorców według

wypracowanych procedur

Zmniejszenie ryzyka

- pożyczanie wielu różnym

kredytobiorcom

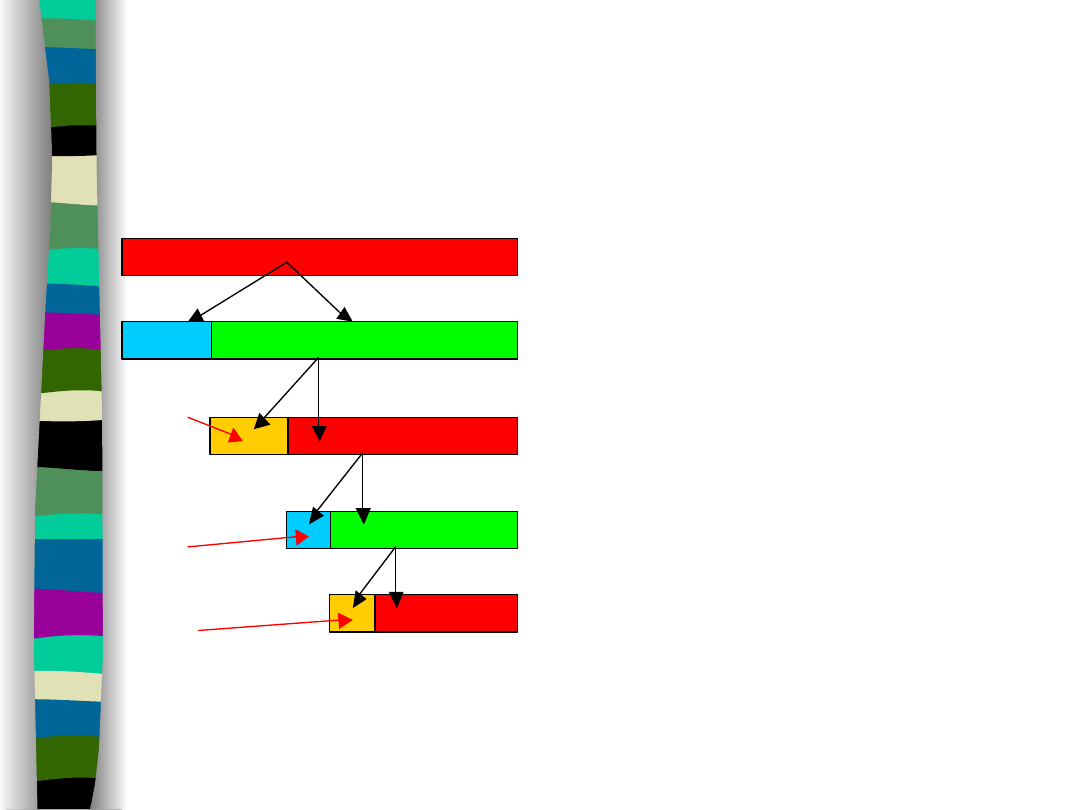

3. JAK BANKI TWORZĄ PIENIĄDZ

KREACJA PIENIADZA (kliknij)

Pieniądz = depozyty + gotówka w obiegu

Banki komercyjne tworzą depozyty poprzez

udzielanie kredytów.

Ilość depozytów, które tworzą banki komercyjne

jest ograniczona ich rezerwami.

Stopa rezerw

Część ogółu bankowych depozytów przetrzymywana

w rezerwach nazywa się

stopą rezerw

.

Wymagana stopa rezerw

jest określona przez Bank

Centralny.

Pożądana stopa rezerw

jest określona przez

konkretny bank komercyjny, według jego poczucia

ostrożności. Pożądana stopa rezerw nie może być

mniejsza od stopy obowiązkowej.

Aktualne rezerwy minus pożądane rezerwy to

nadwyżka rezerw

. Jeśli bank posiada nadwyżkę

rezerw może udzielić kredytu, czyli tworzyć

pieniądz.

depozyt 100 000 PLN

kredyt 75 000 PLN

depozyt 56 250

kredyt 42 187

dep 31 640

r

25000

obieg

18 750

rezerwa

14 063

obieg

10 547

itd

rezerwy kredyty

obieg depozyty pieniadz

100 000 100 000

25 000 75 000

0 100 000

25 000 75 000

18 750 156 250 175 000

34 063 117 187

18 750 156 250

34 063 117 187

29 290 187 890 217 187

......... ......... ......... ......... .........

57 142 171 428

42 857 228 571 271 428

JAK BANKI TWORZĄ PIENIĄDZ –

przykład

NOWY DEPOZYT = ZWIĘKSZENIE BAZY

MONETARNEJ

Nowy depozyt = banki mają nadwyżkę rezerw.

Banki pożyczają część owej nadwyżki rezerw na kredyt

(75%), zaś reszta pozostaje jako rezerwy (25%).

Z kredytu, część pozostaje w obiegu w gotówce (25%),

zaś pozostała część -wcześniej czy później- wraca na

depozyty do systemu bankowego.

Ilość gotówki w obiegu i depozyty banków

komercyjnych wzrastają = podaż pieniądza wzrasta.

Nowe depozyty umożliwiają udzielanie nowych

kredytów, ale część musi zostać na rezerwach.

Nowe kredyty częściowo wracają na depozyty,

częściowo zostają w obiegu….

-> proces powtarza się dopóki nadwyżka rezerw nie

zniknie

4. RYNEK PIENIĄDZA

POPYT NA PIENIĄDZ (strumień a zasób):

– Poziom cen

- ilość pieniądza w złotych bieżących jest zwana nominalną

ilością pieniądza.

Nominalny popyt na pieniądz

jest proporcjonalny do poziomu

cen. To znaczy, że jeśli poziom cen wzrośnie o 10%, ludzie będą chcieli

przechowywać 10% więcej nominalnego pieniądza.

– Jednak co jest ważne to nie ilość złotówek, ale ich siła nabywcza. Ilość

pieniądza mierzona w stałych złotych to pieniądz realny.

Pieniądz realny

jest

równy pieniądzowi nominalnemu podzielonemu przez poziom cen. Popyt na

pieniądz realny nie zależy od poziomu cen.

– Stopa procentowa

- według podstawowej zasady ekonomii, jeśli koszt

alternatywny czegoś wzrasta, ludzie starają się znaleźć do tego substytuty.

Pieniądz nie jest wyjątkiem. Koszt alternatywny utrzymywania pieniądza to

właśnie stopa procentowa. Alternatywą przetrzymywania pieniądza jest np.

bon skarbowy, który przynosi określone odsetki. Trzymając gotówkę tracimy

odsetki, które moglibyśmy otrzymać. Im wyższa stopa procentowa, tym

wyższy koszt alternatywny w postaci utraconych odsetek z lokaty i tym niższy

popyt na pieniądz realny.

– Realny PKB

- ilość pieniądza, jaką gospodarstwa planują trzymać, zależy od

wielkości ich wydatków.

Im więcej wydatków, tym większy popyt na pieniądz

.

Dla całości gospodarki popyt na pieniądz zależy od realnego PKB .

Chodzi o popyt na pieniądz o wysokiej płynności. Jeśli dostaniesz w spadku 3 mln zł, na

pewno nie będziesz trzymał wszystkiego w kieszeni (obieg) lub na rachunku bieżącym

(depozyt). Z pewnością część z tej sumy ulokujesz na lokacie długoterminowej (rezygnując z

płynności na rzecz odsetek). Popyt na pieniądz określa nasze zapotrzebowanie na pieniądz

bardzo płynny (a nie na majątek ogółem – w tym wypadku nie ma chyba ograniczeń…)

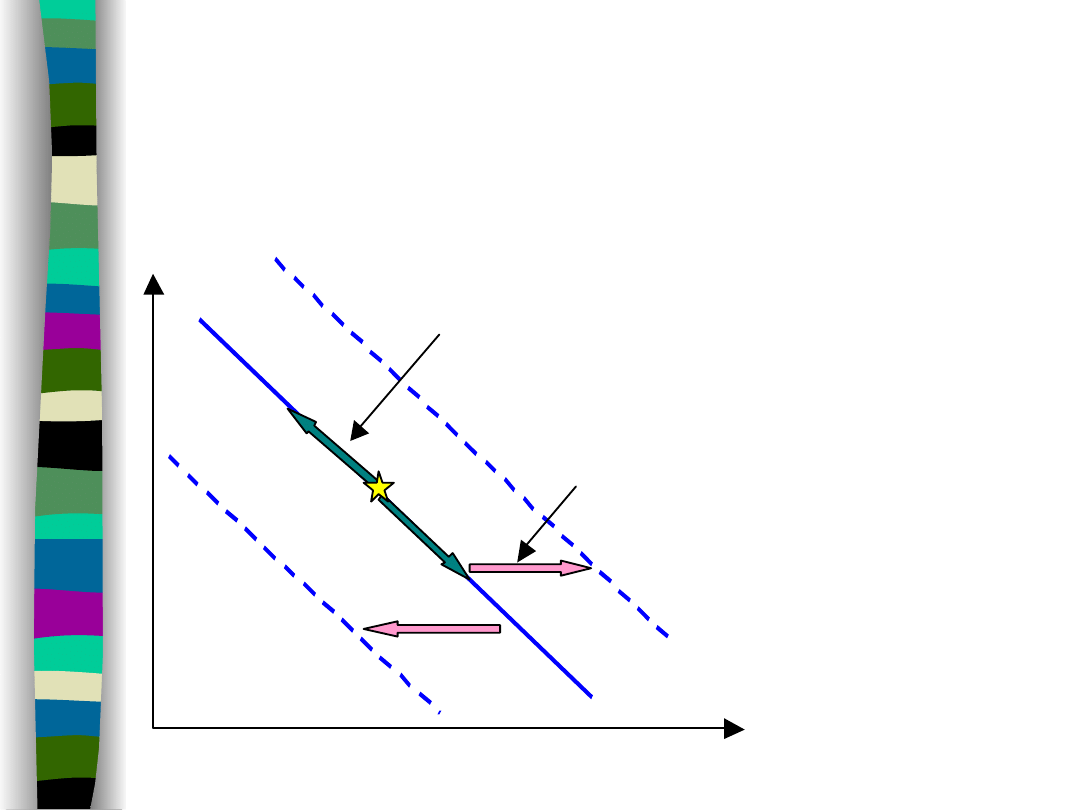

KRZYWA POPYTU NA PIENIĄDZ (MD)

pieniadz

realny

stopa

procentowa

MD1

MD0

MD2

wzrost stopy

procentowej

wzrost

realnego

PKB

Popyt na pieniądz jest

związkiem między

pożądaną ilością

realnego pieniądza i

stopą procentową przy

innych czynnikach bez

zmian.

Stopa procentowa

jest kosztem

alternatywnym

trzymania pieniędzy =

CENĄ PIENIĄDZA

.

Zmiana stopy

procentowej prowadzi

do ruchu wzdłuż

krzywej popytu na

pieniądz.

Zmiana innyh

czynnikow (np.

realnego PKB)

prowadzi do

przesunięć krzywej

popytu na pieniądz.

PODAŻ PIENIĄDZA (MS)

Im wyższa stopa procentowa, tym

większ

ą

część ich depozytów banki

starają się pożyczyć i tym mniej

starają się trzymać w rezerwach.

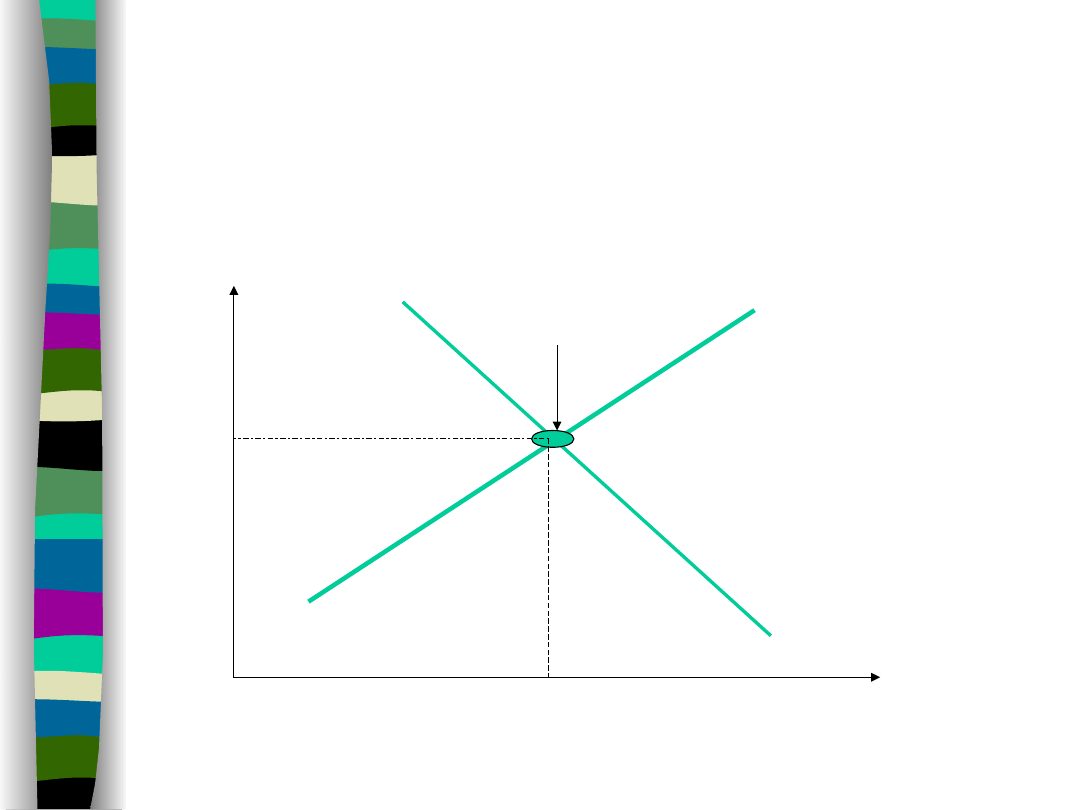

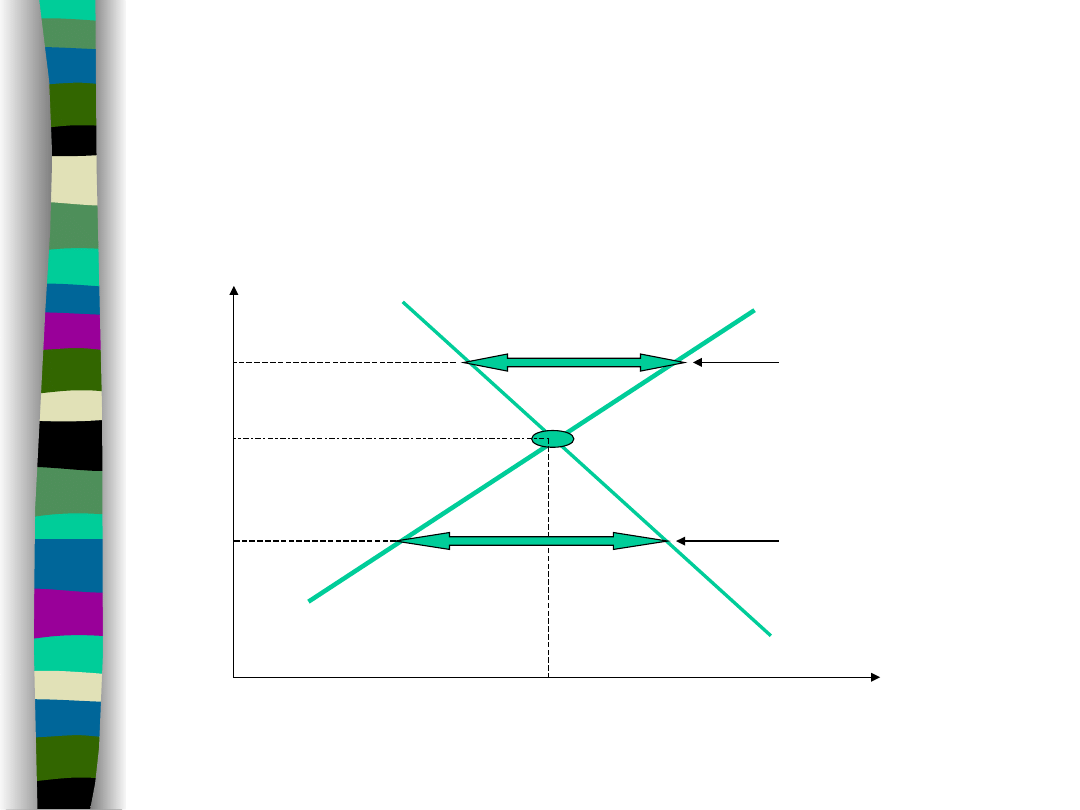

RÓWNOWAGA NA RYNKU PIENIĄDZA

pieniądz realny

stopa

procentowa

MS (money supply)

MD (money demand)

równowaga

całkiem

jak na rynku

marchewki….

dążenie do równowagi

pieniądz realny

stopa

procentowa

MS

MD

zbyt wysoka stopa procentowa=

nadwyżka pieniądza na rynku:

ludzie kupują obligacje (ich cena rośnie),

co obniża stopę procentową

zbyt niska stopa procentowa:

niedobór pieniądza na rynku:

ludzie sprzedają obligacje (ich cena maleje),

co podwyższa stopę procentową

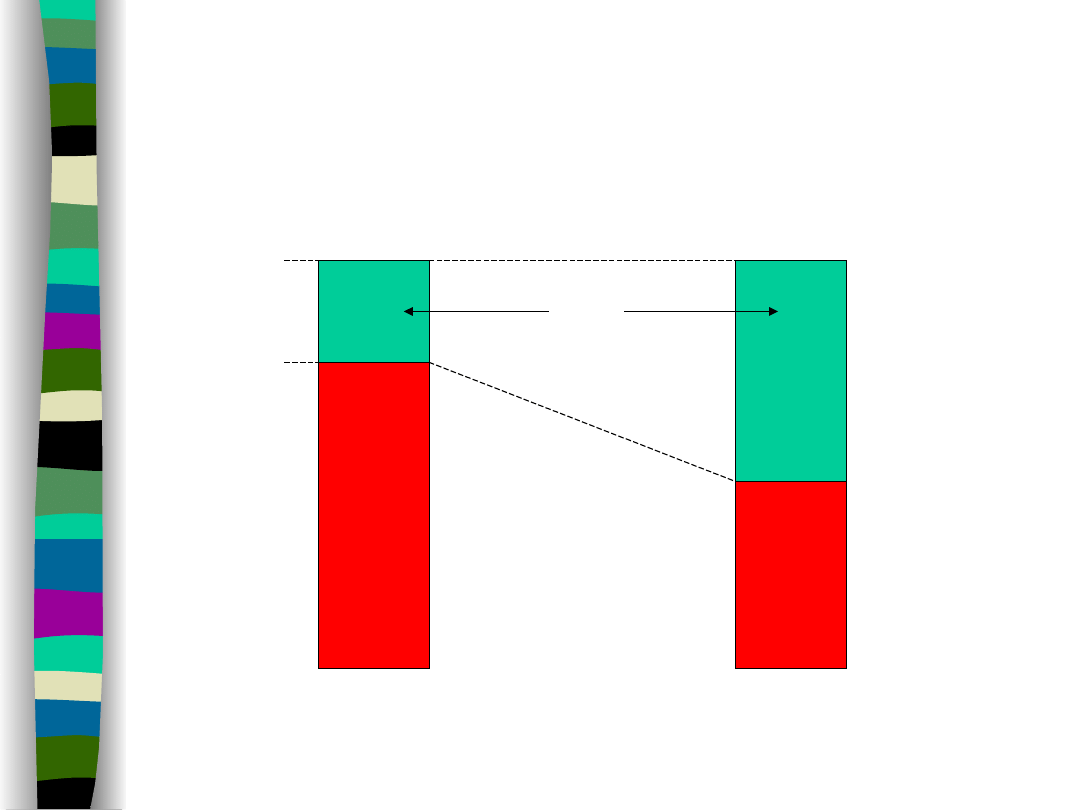

PIENIĄDZ I OBLIGACJE

STOPA PROCENTOWA I CENA OBLIGACJI

– Obligacja jest obietnicą dokonania w przyszłości

wypłaty.

– Obligacja wieczna: stopa procentowa= wypłata

coroczna/cena obligacji *100

– kupno obligacji podnosi ich cenę rynkową i obniża stopę

procentową,

– sprzedaż obligacji obniża ich cenę rynkową i podnosi

stopę procentową,

– np: rząd polski sprzedaje obligację, poprzez którą

zobowiązuje się do wypłaty w nieskończoność 10 PLN

rocznie. Jeśli cena tej obligacji na rynku wynosi 100,

stopa procentowa jest 10% rocznie. Jeśli jednak cena

obligacji spadnie do 50 PLN, stopa procentowa będzie

równa 20% (10 jest 20% z 50).

cena rynkowa

(po tyle kupujesz)

cena wykupu

(tyle dostaniesz)

zysk= %

Kiedy cena rynkowa obligacji maleje (bo np. inwestorzy nie wierzą,

że emitent wykupi obligacje), wówczas osiągniemy większy dochód

przy mniejszej cenie zakupu, czyli procentowy zysk wzrośnie.

Kiedy cena obligacji maleje, wówczas % rośnie.

Kiedy cena obligacji rośnie (dobrze się sprzedają), % maleje.

czyli sprzedawało się dobrze=

cena rynkowa wzrosła =

% spadło

Popyt spekulacyjny na

pieniądz

Związek ten działa w dwie strony. Zmiana ceny obligacji

zmienia stopę procentową. Ale zmiana stopy

procentowej zmienia cenę obligacji.

Jeśli oczekuje się, że stopa procentowa wzrośnie w

niedalekiej przyszłości, wtedy oczekuje się też, że cena

obligacji spadnie. Kiedy oczekuje się, że stopa

procentowa wzrośnie a cena obligacji spadnie, opłaca

się trzymać gotówkę a nie obligacje. Popyt na gotowkę

(czyli pieniądz) rosnie. Takie zjawisko to właśnie popyt

spekulacyjny na pieniądz.

Podobnie, jeśli oczekuje się, że stopa procentowa

spadnie, oczekuje się też, że obligacje zdrożeją. Popyt

na obligacje rosnie, a na pieniądz maleje.

Ludzie próbują przewidzieć zmiany stopy procentowej,

ponieważ wpływają one na cenę obligacji.

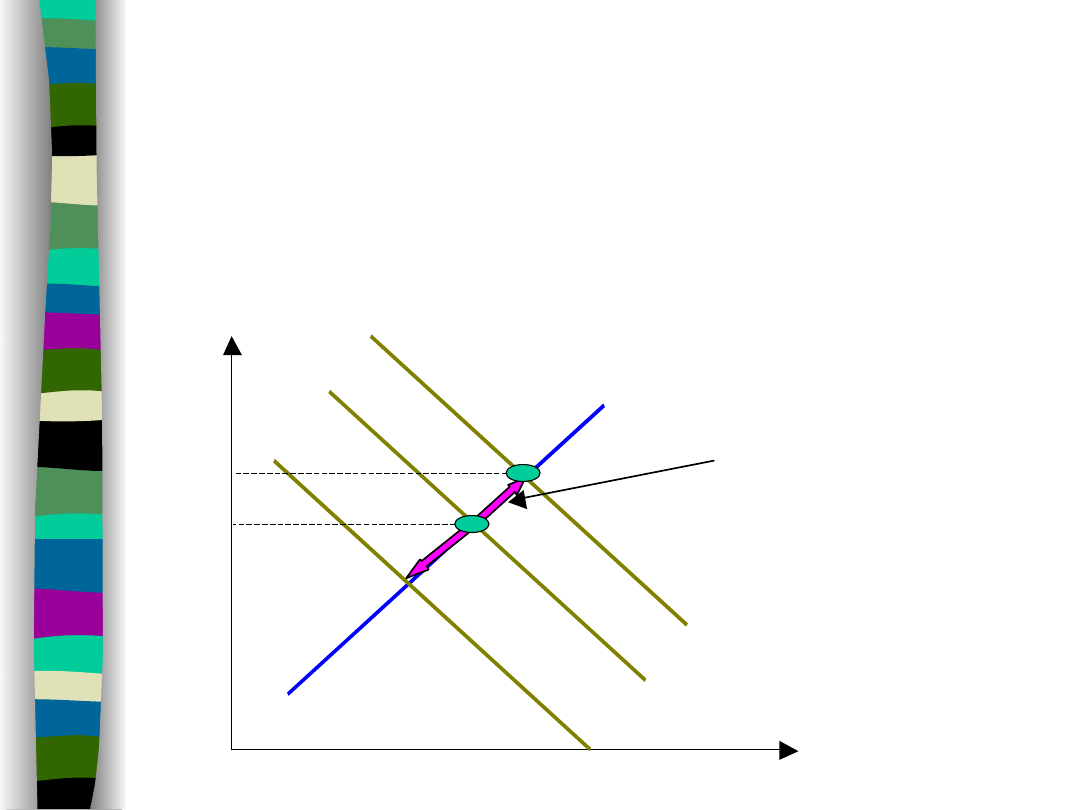

WAHANIA STOPY PROCENTOWEJ

– zmiany popytu na pieniądz

MS

MD0

pieniądz

realny

stopa

procentowa

MD1

MD2

zwiększenie popytu

na pieniądz realny

podnosi stopę

procentową

%0

%1

E1

E0

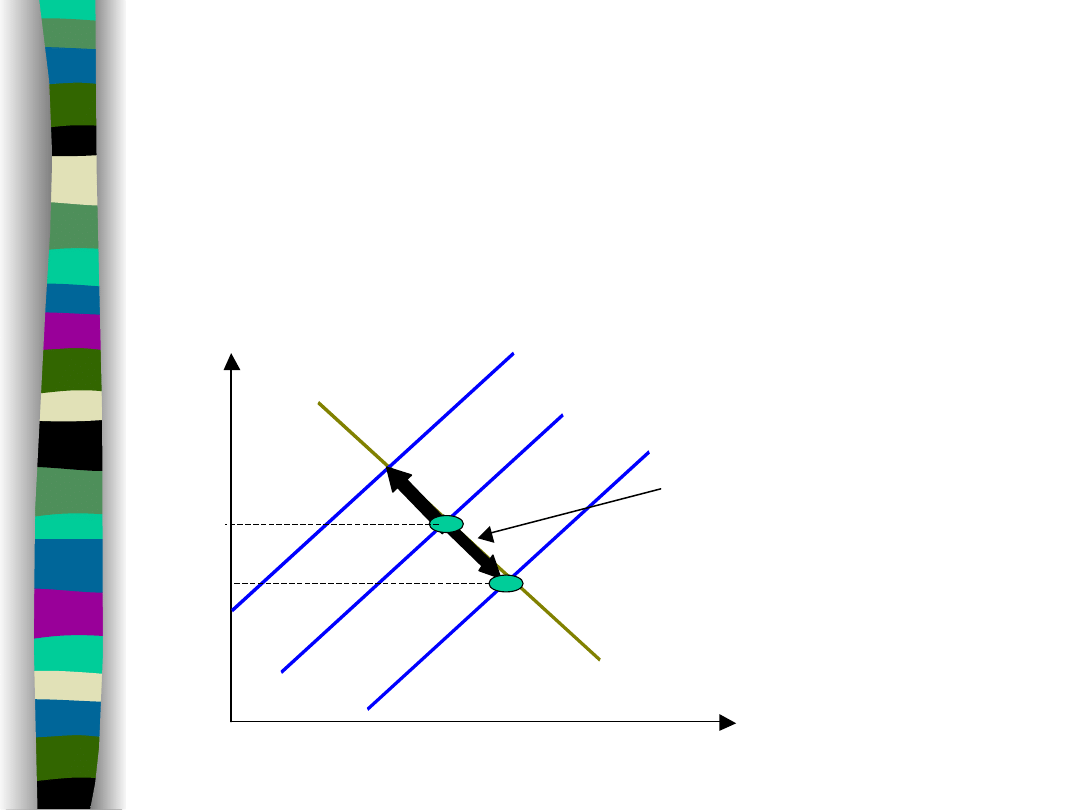

WAHANIA STOPY PROCENTOWEJ

– zmiany podaży

MS0

MD0

pieniądz

realny

stopa

procentowa

zwiększenie podaży

pieniądza obniża

stopę procentową

MS1

MS2

%0

%1

E0

E1

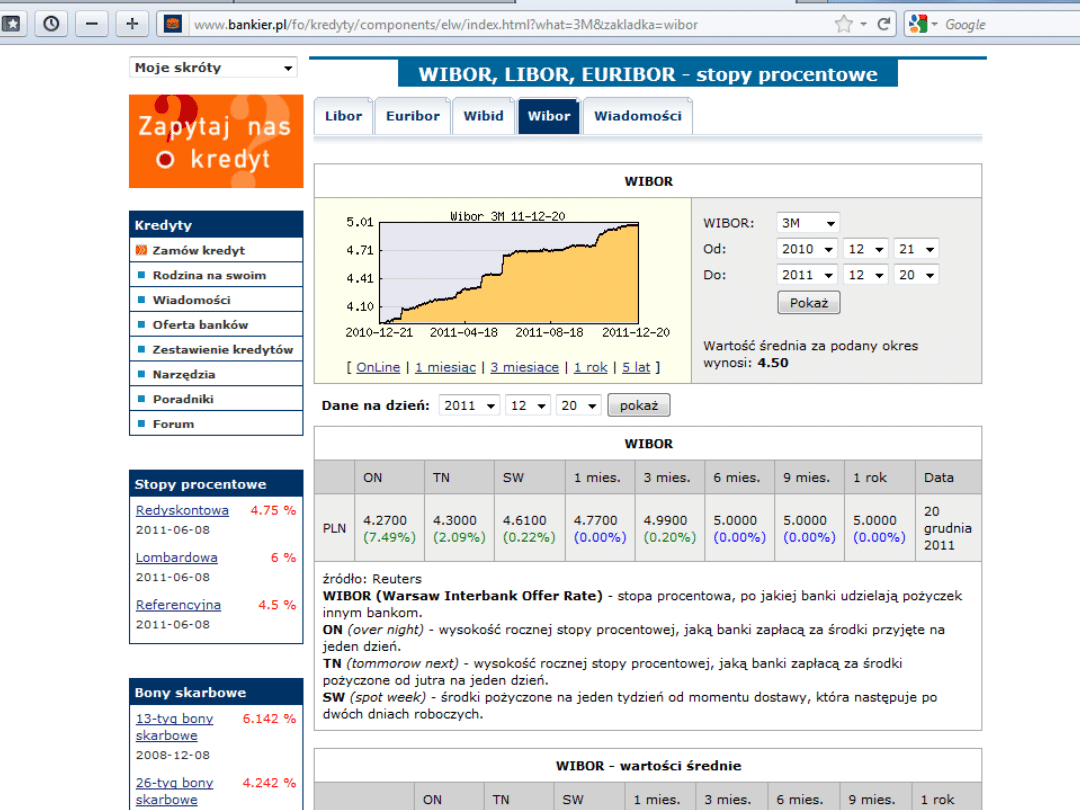

WIBOR

Cóż to jest ?

I jak się zmienia ?

http://www.bankier.pl/ (kliknij)

(5. Rynek kapitałowy)

http://www.nbportal.pl/pl/np/animacje/prezent

acje/rynek_kapitalowy/charakterystyka-rynku-

kapitalowego

http://www.nbportal.pl/pl/np/animacje/prezent

acje/rynek_kapitalowy/instrumenty-gpw

http://www.gpw.pl/edukacja

http://www.gpw.pl/wirtualna_wycieczka_po_gp

w

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Finanse w przedsiębiorstwie, Finanse 2, Z zagadnieniem wartości pieniądza w czasie wiążą się pojęcia

Stopa procentowa ceną pieniądza-Gośka.2, Ekonomia

Stopa procentowa ceną pieniądza Gośka

Banki komercyjne

pieniadze i banki, Finanse i rachunkowość UMK notatki wykłady pytania egzaminy, II część, Makroekono

stopa procentowa FUI5SWBV623TN7NBMMZLATB3A4GTCGPB5HWKS6I

ekonomia, INSTRUMENTY EKONOMICZNEGO ODDZIAŁYWANIA NBP NA BANKI KOMERCYJNE, INSTRUMENTY EKONOMICZNEGO

STOPA PROCENTOWA NOMINALNA, REALNA, EFEKTYWNA, STOPA PROCENTOWA NOMINALNA, REALNA, EFEKTYWNA

matma, Stopa procentowa

pieniadz i banki, notatki

Pieniądz i banki

MODUŁ V - Banki komercyjne w polski systemie bankowym, Ekonomia, Ekonomia stacjonarna I stopień, III

Pieniadz i banki

banki komercyjne 2 id 79434 Nieznany (2)

makro8 pieniadz banki, nauka

więcej podobnych podstron