1

ANALIZA

WRAŻLIWOŚCI

2

ANALIZA WRAŻLIWOŚCI

• Przez analizę wrażliwości rozumie się badanie

siły oddziaływania różnych czynników lub ich

kombinacji na poziom rentowności (zysku)

przedsiębiorstwa.

• Może ona dotyczyć wielu aspektów, np.:

- określenia wrażliwości zysku na zmienność

poszczególnych czynników analizy (np. przy

pomocy mnożników zysku),

-

określenia

granicznego

poziomu

poszczególnych

czynników

analizy,

gwarantującego osiągnięcie progu rentowności,

czyli rentowności na poziomie zerowym,

- ustalenia przesunięć progu rentowności w

przypadku zmiany czynników w jednakowej

skali w sposób izolowany.

3

ANALIZA WRAŻLIWOŚCI NA

PODSTAWIE MNOŻNIKOW ZYSKU

W analizie wrażliwości można wykorzystać mnożniki zysku.

Wystarczy określić wpływ poszczególnych czynników na zysk

operacyjny, wyliczając mnożnik zysku:

Mz = Zo%

Y%

gdzie:

Zo% - procentowa zmiana zysku operacyjnego

Y% - procentowa zmiana czynnika kształtującego zysk

Mnożniki zysku są swego rodzaju katalizatorami.

X

=

% zmiana

czynnika

mnożnik

zysku

% zmiana zysku

operacyjnego

4

ANALIZA WRAŻLIWOŚCI NA

PODSTAWIE MNOŻNIKOW ZYSKU

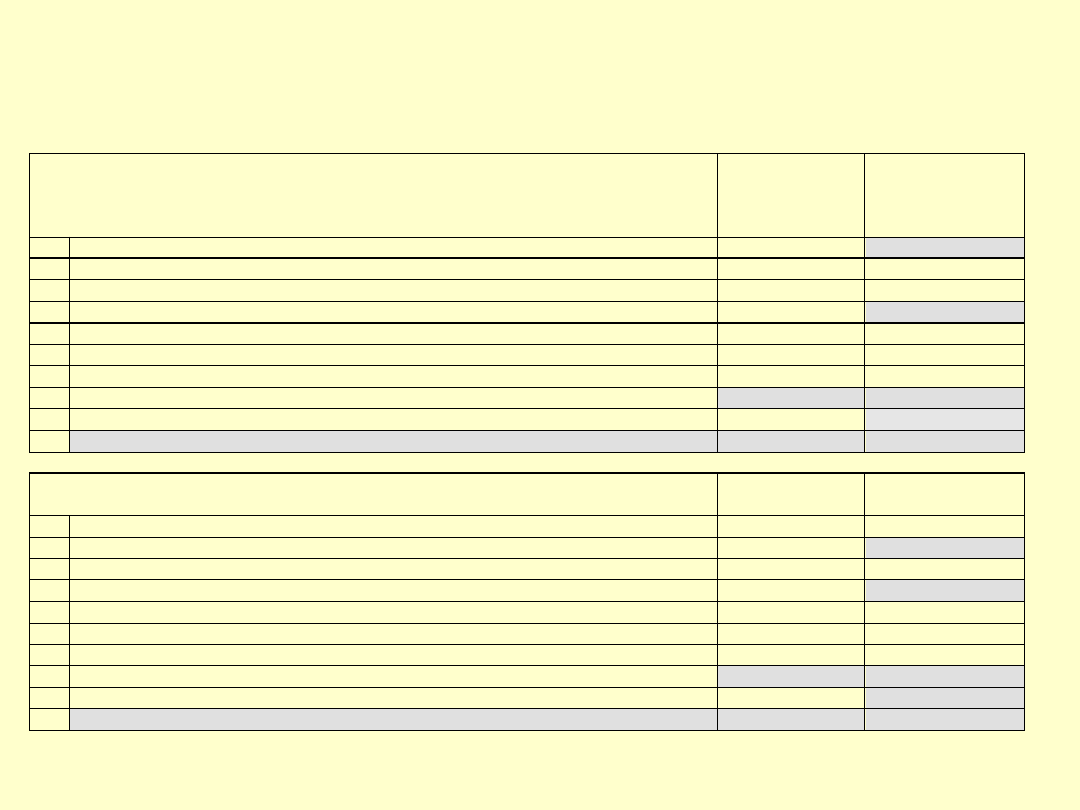

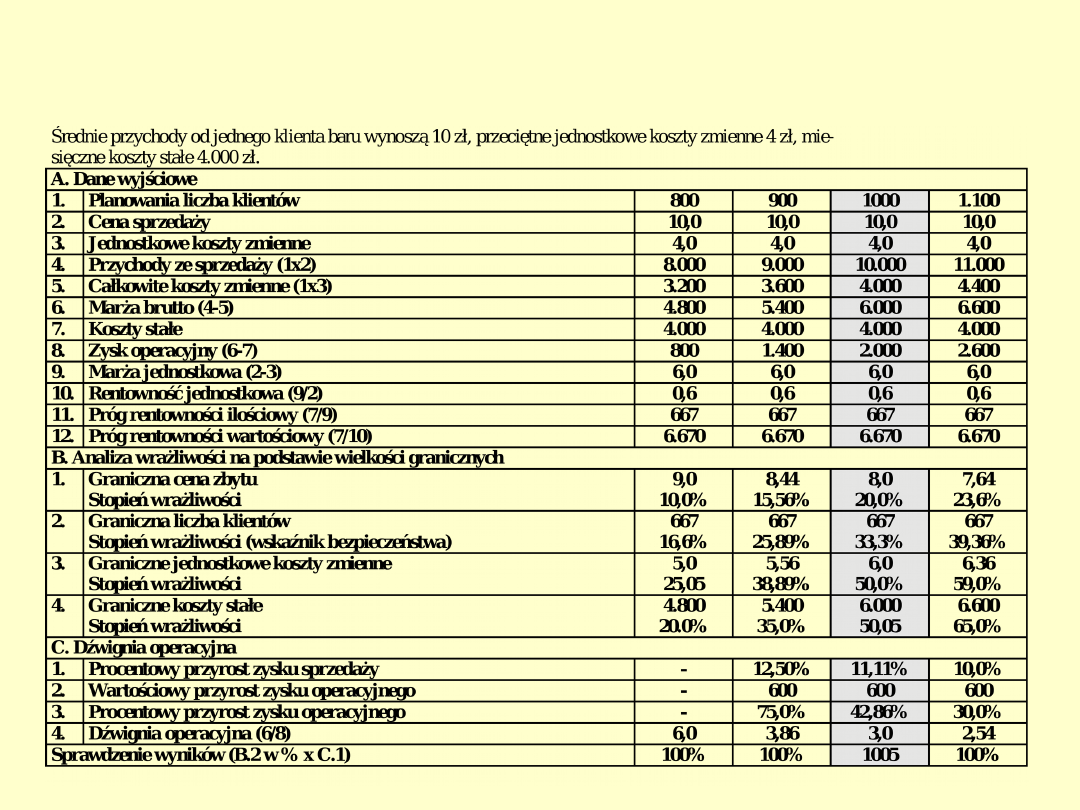

Wyszczególnienie

Dane wyjściowe

Dane dla 10%

wzrostu liczby

sprzedanych

posiłków

1. Liczba klientów

1000

1.100

2. Cena sprzedaży

10,0

10,0

3. Jednostkowe koszty zmienne

4,0

4,0

4. Przychody ze sprzedaży (1x2)

10.000

11.000

5. Całkowite koszty zmienne (1x3)

4.000

4.400

6. Marża brutto (4-5)

6.000

6.600

7. Koszty stałe

4.000

4.000

8. Zysk operacyjny (6-7)

2.000

2.600

9. Procentowa zmiana zysku operacyjnego w wyniku wzrostu sprzedaży o 10%

-

30,0%

10. Mnożnik zysku dla liczby klientów

3,0

Wyszczególnienie

Dane wyjściowe

Dane dla 10%

wzrostu ceny

1. Liczba klientów

1000

1000

2. Cena sprzedaży

10,0

11,0

3. Jednostkowe koszty zmienne

4,0

4,0

4. Przychody ze sprzedaży (1x2)

10.000

11.000

5. Całkowite koszty zmienne (1x3)

4.000

4.000

6. Marża brutto (4-5)

6.000

7.000

7. Koszty stałe

4.000

4.000

8. Zysk operacyjny (6-7)

2.000

3.000

9. Procentowa zmiana zysku operacyjnego w wyniku wzrostu ceny o 10%

-

50,0%

10. Mnożnik zysku dla ceny

5,0

5

ETAPY ANALIZY WRAŹLIWOŚCI NA PODSTAWIE

WIELKOŚCI GRANICZNYCH

• I etap polega na wyznaczeniu wielkości

granicznych dla analizowanych czynników.

• Ustalenie wielkości granicznych polega na

wyznaczeniu takiej ich wysokości, która

przy nie zmienionym poziomie innych

czynników

zagwarantuje

jedynie

osiągnięcie progu rentowności.

• II etap to ustalenie dla poszczególnych

czynników względnej (procentowej) ich

zmiany

z

poziomu

rzeczywistego

(planowanego)

do

poziomu

progu

rentowności.

6

Ustalenie granicznego

poziomu sprzedaży (Xg)

kz

c

KS

Xg

7

Ustalenie granicznego

poziomu cen (Cg)

x kz +

Ks

Cg

=

----------------

x

Cg = kz + Ks/x

8

Ustalenie granicznego poziomu

jednostkowych kosztów

zmiennych (kzg)

x c KS

kzg = ----------------

x

kzg = c – KS/x

9

Ustalenie granicznego

poziomu kosztów stałych

(KSg)

KSg = x

(c –

kz)

10

ANALIZA WRAŹLIWOŚCI NA PODSTAWIE

WIELKOŚCI GRANICZNYCH

Jeśli wielkości graniczne wykorzystamy do

obliczenia względnej zmiany tych czynników (jako

różnicy między wielkością graniczną a wielkością

wyjściową wskaźnika do wielkości wyjściowej), wówczas

taka zmiana, jako wskaźnik bezpieczeństwa, może być

miarą wrażliwości zysku na zmianę danego czynnika,

czyli:

Wwz = (Ww – /Wg/) * 100%

Ww

gdzie:

Wwz – wskaźnik wrażliwości zysku,

Wg – wielkość graniczna,

Ww – wielkość wyjściowa.

11

ANALIZA WRAŹLIWOŚCI NA PODSTAWIE

WIELKOŚCI GRANICZNYCH

Im niższy dopuszczalny procentowy

poziom

zmian

(wskaźnik

bezpieczeństwa) w odniesieniu do

danego czynnika, tym większy jest

stopień jego oddziaływania na zysk

– tym bardziej zysk jest czuły

(wrażliwy)

na

zmianę

danego

składnika

(należy

go

wówczas

dokładniej kontrolować).

12

ANALIZA WRAŹLIWOŚCI NA PODSTAWIE

WIELKOŚCI GRANICZNYCH

13

Analiza wrażliwości na podstawie

przesunięć progu rentowności

Ks

Xpri = ----------

c - kz

Próg rentowności jako procent wykorzystania zdolności produkcyjnej

mówi jaki procent zdolności produkcyjnej należy wykorzystać, aby nie

ponosić strat. Można to zapisać następująco:

PRq = KS 100

q ( c - kz )

gdzie:

q – zdolność produkcyjna lub rzeczywista sprzedaż

•Jeśli próg rentowności wynosi np. 60% posiadanych zdolności

produkcyjnych to

jednocześnie oznacza, że wskaźnik bezpieczeństwa wynosi 40%.

• Przyjmujemy, że czynniki ulegają zmianie w jednakowej skali o 10%,

zarówno korzystnej, jak i niekorzystnej dla przedsiębiorstwa.

• Im większe jest przesunięcie progu rentowności wynikające ze

zmiany

konkretnego czynnika, tym większa jest wrażliwość

przedsiębiorstwa na dany

czynnik, i na odwrót.

14

Analiza wrażliwości na podstawie

przesunięć progu rentowności

zdolność produkcyjna – 10.000 szt. na m-c (q)

cena 10 zł

jednostkowe koszty zmienne - 6 zł (kz)

koszty stałe w m-cu 24.000 zł

24.000 zł = 6.000 szt.

Xpr = 10 zł – 6 zł

6.000 szt. * 100

PRq = = 60%

10.000 szt.

• Wzrost ceny sprzedaży o 10% spowoduje przesunięcie (spadek) progu

rentowności rozumianego jako wymagany procent wykorzystania

zdolności produkcyjnej, aby nie ponosić strat z 60% do 48%:

24.000 zł

PRq = * 100 = 48%

10.000 szt. (10 zł * 1,1 – 6 zł)

15

Analiza wrażliwości na podstawie

przesunięć progu rentowności

W tym przypadku analizy wrażliwości polega na ustaleniu progu

rentowności w

w odniesieniu do scenariusza optymistycznego i pesymistycznego. W

badaniu

uwzględnia się łączny wpływ wszystkich czynników. Dla ustalenia progu

rentowności uwzględniającego wpływ wszystkich zmian w czynnikach

służy

następująca formuła:

Ks ( 1 + `Ks )

PRo/p = ------------------------------------------------ 100

q c ( 1 + `c ) - q kz ( 1 + `kz )

gdzie :

• PRo/p - próg rentowności w warunkach optymistycznych (o) lub

• pesymistycznych (p).

• `KS- dynamika wzrostu kosztów stałych

• `c- dynamika wzrostu cen na wyroby

• `kz- dynamika wzrostu jednostkowego kosztu zmiennego

• pozostałe oznaczenia j.w.

16

Analiza wrażliwości na podstawie

przesunięć progu rentowności

• Ustalamy przesunięcie progu rentowności w przypadku realizacji

scenariusza optymistycznego i pesymistycznego dla firmy „DEC” przyjmując

następujące założenia :

• scenariusz optymistyczny :

- koszty stałe pozostają bez zmian

- wzrost jednostkowych kosztów zmiennych o 5%

- wzrost cen na wyroby o 10%

• scenariusz pesymistyczny :

- wzrost kosztów stałych o 5 %

- wzrost jednostkowych kosztów zmiennych o 10%

- ceny na wyroby pozostają bez zmian

• Próg rentowności w przypadku realizacji scenariusza optymistycznego

• PRo = 54,9%

• Próg rentowności w przypadku realizacji scenariusza pesymistycznego

• PRp = 75,8%

• Aktualnie próg rentowności stanowi 63,6% zdolności produkcyjnych,

• W przypadku realizacji scenariusza optymistycznego próg rentowności

wyniesie 54,9% , czyli ulegnie korzystnemu dla firmy „DEC” przesunięciu o

8,7 punktów procentowych.

• W przypadku realizacji scenariusza pesymistycznego próg rentowności

wyniesie 75,8% , czyli ulegnie niekorzystnemu przesunięciu o 12,2% .

Margines bezpieczeństwa zostanie w tym przypadku zmniejszony do 24,2%.

17

ANALIZA WRAŻLIWOŚCI

PROJEKTÓW

INWESTYCYJNYCH

• Bada się wpływ na opłacalność

inwestycji, np. na NPV:

- zmian wysokości stopy dyskontowej,

- zmian poziomu przychodów ze

sprzedaży,

- zmian cen (marży)

• Bada się opłacalność inwestycji dla

scenariusza optymistycznego i

pesymistycznego

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

06 analizaw wrazliwosci

Analiza wrażliwości

Analiza wrażliwości dwuteowego pręta cienkościennego z przewiązkami

Analiza Wrażliwości przy wykorzystaniu VBA

Analiza wrażliwości, Decyzje inwestycyjne, Decyzje inwestycyjne

(4860) 8 analiza wrażliwości[1]id 1074 ppt

Analiza progu rentowności analiza wrażliwości zysku

Analiza wrażliwości

analiza wrażliwości

BO analiza wrażliwości

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Analiza wrażliwości modelu układu neuromięśniowego

Analiza Wrażliwości prezentacja

2Próg rentowności analiza wrażliwości prezentacja pptx

Analiza wrażliwości dwuteowego pręta cienkościennego z przewiązkami

ANALIZA RYZYKA ZADAŃ WRAŻLIWYCH, Kontrola zarządcza

więcej podobnych podstron