Analiza

Wrażliwości

Beata Omelańczuk

Monika Szczecina

Marta Misiołek

Zarządzanie ryzykiem

System metod i działań

zmierzających do obniżenia

stopnia odziaływania ryzyka na

funkcjonowanie podmiotu

gospodarczego i podejmowania w

tym celu optymalnych decyzji

Kryterium klasyfikacji- sposób ujmowania

ryzyka w procesie decyzyjnym

Metody bezpośrednie, w których

ryzyko ujmowane jest bezpośrednio w

kryterium decyzyjnym związanym z

określoną metodą oceny opłacalności.

Metody pośrednie, które umożliwiają

pozyskanie dodatkowych informacji o

poziomie ryzyka projektu

inwestycyjnego. Informacja ta pozwala

zmniejszyć stan niepewności.

Sposób ujmowania ryzyka w

procesie decyzyjnym

Pośrednie

Bezpośrednie

• Analiza wrażliwości

• Graniczny okres zwrotu

• Analiza scenariuszy

• Równoważnik pewności

• Analiza statystyczna

(metody probabilistyczne):

odchylenie standardowe i

współczynnik zmienności

• Stopa dyskontowa

uwzględniająca ryzyko

• Analiza symulacyjna jako

sposób szacowania wartości

oczekiwanej i odchylenia

standardowego

Analiza wrażliwości polega na

badaniu wpływu zmian jakie

mogą wystąpić w przyszłości w

kształtowaniu się kluczowych

zmiennych przedsięwzięcia, np.

wielkości nakładów, wartości

wpływów, kosztów eksploatacji,

stopy dyskontowej itd. na

wskaźniki wyrażające finansową

efektywność przedsięwzięcia, np.

NPV, IRR czy inne.

W trakcie realizacji

przedsięwzięcia, a następnie w

trakcie jego eksploatacji, wartości

zmiennych będą się odchylały od

tych przyjętych do analizy. Należy

więc określić, jak ewentualne

odchylenia będą wpływały na

efektywność przedsięwzięcia.

Analizę wrażliwości zatem

przeprowadza się w celu odpowiedzi

na pytanie „ co będzie jeśli ”.

W tym celu dokonuje się symulacji oceny projektu

inwestycyjnego poprzez stworzenie jego wariantów

opartych na doborze rzeczywistych zmiennych

charakterystycznych dla warunków realizacji i

eksploatacji inwestycji.

Umożliwia to:

znalezienie kluczowych czynników, które w głównej

mierze wywierają wpływ na uzyskany rezultat, czyli

zmienne, na które przedsięwzięcie jest najbardziej

wrażliwe.

wyznaczenie poziomu dopuszczalnych odchyleń

poszczególnych zmiennych, przy których

przedsięwzięcie jest jeszcze uznawane za efektywne.

Istotą analizy wrażliwości jest

zasada, iż modyfikacji

poddawana jest tylko jedna

zmienna, podczas gdy inne

parametry pozostają

niezmienne.

Zmienne krytyczne

Według metodologii CBA za

krytyczne uznaje się te zmienne, w

przypadku których zmiana ich

wartości o +/- 1% powoduje

odpowiednia zamianę w wartości

bazowej NPV o +/- 5%. Możliwe jest

jednak przyjęcie innych kryteriów

wyznaczenia zmiennych

krytycznych

Przykładowe zmienne, jakie

mogą być poddane analizie:

Ceny za oferowane usługi,

Dane makroekonomiczne np. założony

wskaźnik inflacji, oprocentowanie

obligacji SP,

Natężenie ruchu, liczba podróżnych

Wolumen oferowanych usług ( np.

liczba pojazdów, liczba pociągów;);

procent wykorzystanie istniejących

mocy,

Koszty robocizny, stawki godzinowe za

robociznę, liczba pracowników,

Etapy sporządzania analizy wrażliwości:

1. Identyfikacja wszystkich zmiennych

służących do kalkulacji wyników i

nakładów w analizie finansowej i

ekonomicznej i zebranie ich w

jednorodne kategorie

2. Wyeliminowanie zmiennych

zbędnych- o nikłym oddziaływaniu

oraz opisywanych przez inne zmienne

3. Dokonanie wyboru czynników

istotnych, i jednocześnie

niezależnych od innych zmiennych

Etapy sporządzania analizy

wrażliwości cd.:

4. Oszacowanie elastyczności wybranych

czynników. Związane z tym kalkulacje ułatwiają

aplikacje komputerowe wyliczające wskaźniki

IRR lub NPV. Przyjmując co raz to inne wartości

dla każdej zmiennej, obliczamy wielkości IRR

lub NPV, odnotowując różnice względem

przypadku bazowego.

5. Dla dwóch scenariuszy makroekonomicznych

tj. bazowego i pesymistycznego i np. %

czynników ryzyka model powinien być

przeliczony 10 krotnie.

6. Określenie krytycznych zmiennych (kilka

czynników o największym wpływie na wskaźniki

efektywności).

Analiza wrażliwości NPV

Polega na pomiarze zmian wartości

wskaźnika NPV w zależności od zmian

przepływów pieniężnych netto.

Przepływy te zależą od przyszłego

poziomu aktywności gospodarczej

otoczenia, a przede wszystkim kosztów

produkcji, rozmiarów sprzedaży i cen

jednostkowych, możliwości pojawienia

się na rynku bardziej nowoczesnych

czynników produkcji oraz

prognozowania postępu technicznego

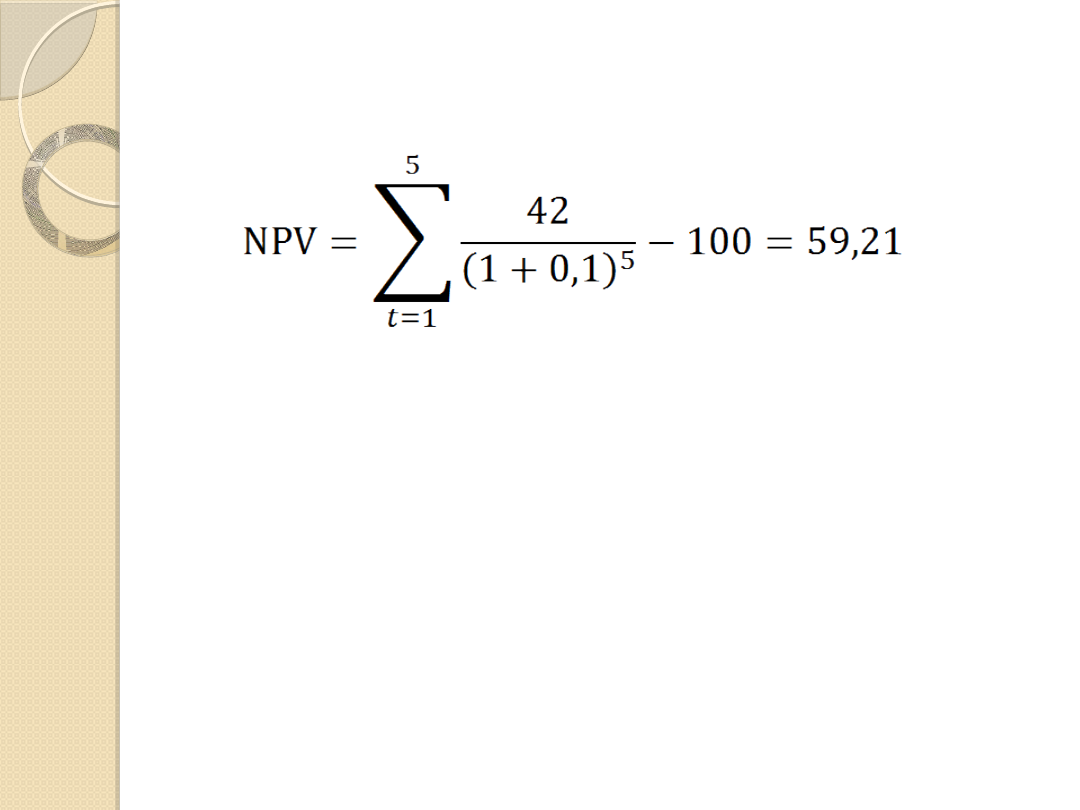

Przykład 1. Analiza wrażliwości

Dla przedsięwzięcia inwestycyjnego,

którego nakłady inicjujące wynoszą

100, okres eksploatacji 5 lat, a stopa

dyskontowa 10%. W analizie należy

zbadać wpływ zmian w przychodach ze

sprzedaży, poszczególnych

składnikach kosztów, nakładach

inwestycyjnych oraz stopie dyskontowej

na NPV, przyjmując odchylenie od

wartości bazowych na poziomie 25%,

20%, 15%, 10%, 5%.

Dane o rocznej wartości sprzedaży,

kosztach i dochodach w wariancie

bazowym:

Przychody ze sprzedaży 150

Koszty

-

Zatrudnienia 12

-

Energii 62

-

Materiałów 4

-

Inne 2

Razem roczne koszty 80

Roczny dochód przed opodatkowaniem 70

Podatek, 40% 28

Dochód netto 42

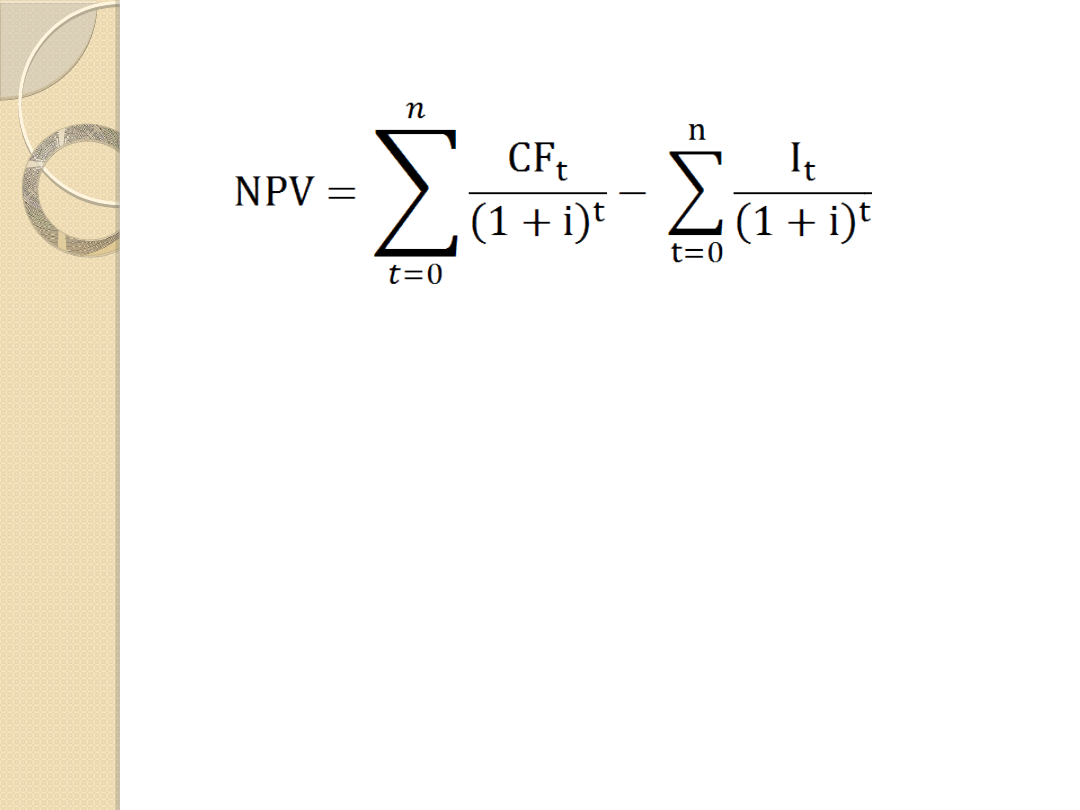

gdzie:

NPV - wartość bieżąca netto

CF

t

- przepływy bieżące netto w kolejnych

latach eksploatacji, nie uwzględniające

nakładów inwestycyjnych

I

t

- nakłady inwestycyjne w kolejnych latach

i - stopa procentowa

t - kolejne lata objęte analizą

Źródło: K. Marcinek, „Finansowa ocena przedsięwzięć inwestycyjnych przedsiębiorstw”, wyd. Akademii Ekonomicznej w

Katowicach, Katowice 2002

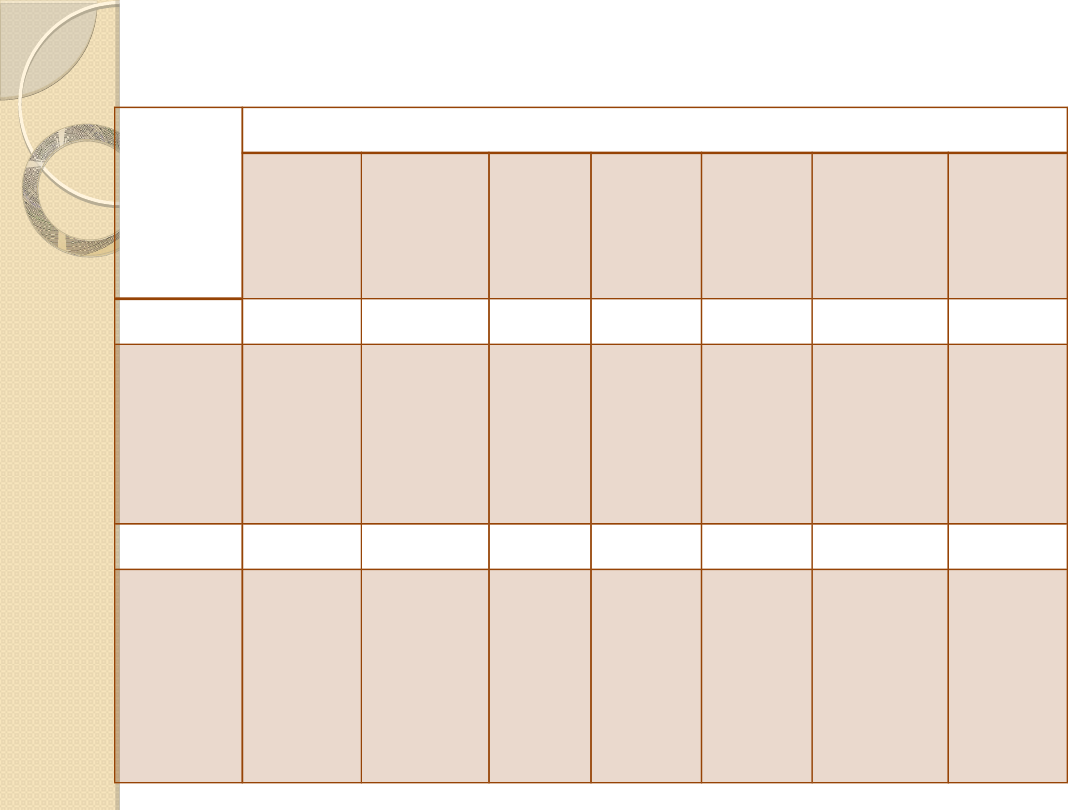

W ten sposób przeliczone zostały

nowe wartości NPV uzyskane przy

założonym poziomie odchyleń

poszczególnych zmiennych (przy

równoczesnej stabilizacji pozostałych)

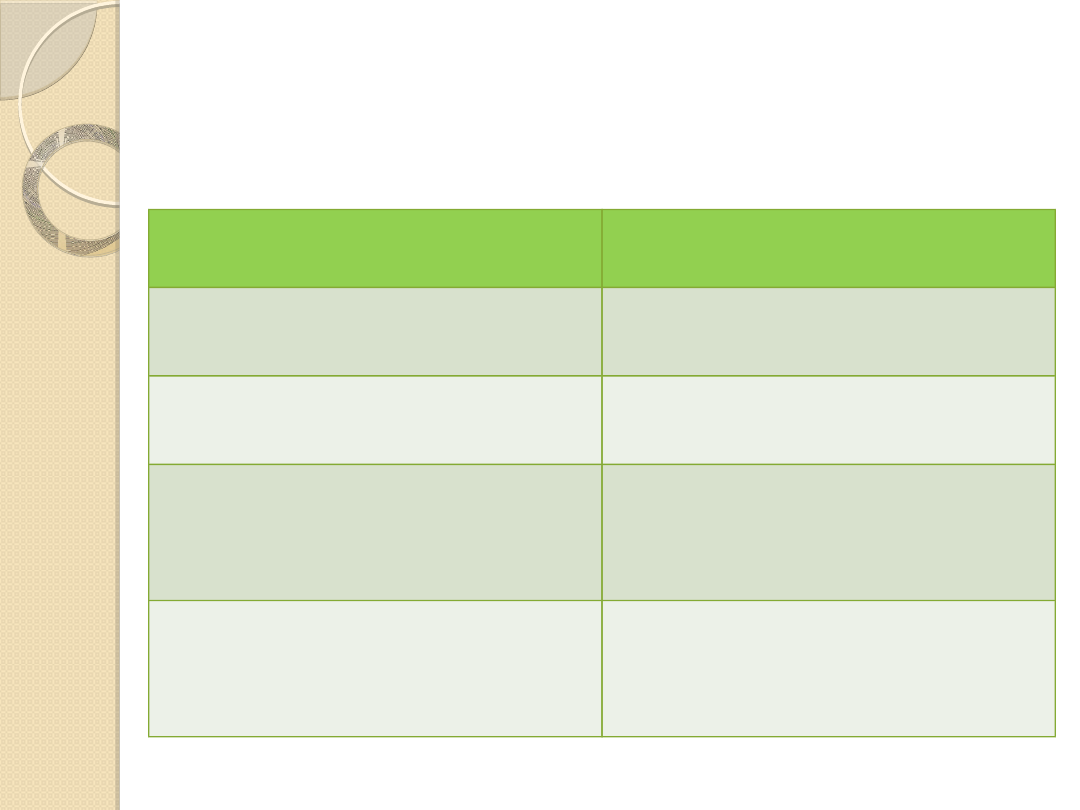

Wyniki analizy wrażliwości

Odchylen

ie

zmienne

w %

Zmienne przedsięwzięcia

Przychód

ze

sprzedaż

y

Koszty

zatrudnien

ia

Koszty

energii

Koszty

materiał

ów

Inne

koszty

Nakłady

inwestycyjn

e

Stopa

dyskonto

wa

1

2

3

4

5

6

7

8

-25%

-20%

-15%

-10%

-5%

-26,1

-9,0

8,0

25,1

42,2

66,1

64,7

63,3

61,9

60,6

94,5

87,4

80,4

73,3

66,3

61,5

61,0

60,6

60,1

59,7

60,3

60,1

59,9

59,7

59,4

84,2

79,2

74,2

69,2

64,2

69,9

67,7

65,5

63,4

61,3

0

59,2

59,2

59,2

59,2

59,2

59,2

59,2

5%

10%

15%

20%

25%

76,3

93,3

110,4

127,4

144,5

57,8

56,5

55,1

53,8

52,4

52,2

45,1

38,0

31,0

23,9

58,8

58,3

57,9

57,4

57,0

59,0

58,8

58,5

58,3

58,1

54,2

49,2

44,2

39,2

34,2

57,2

55,2

53,3

51,4

49,5

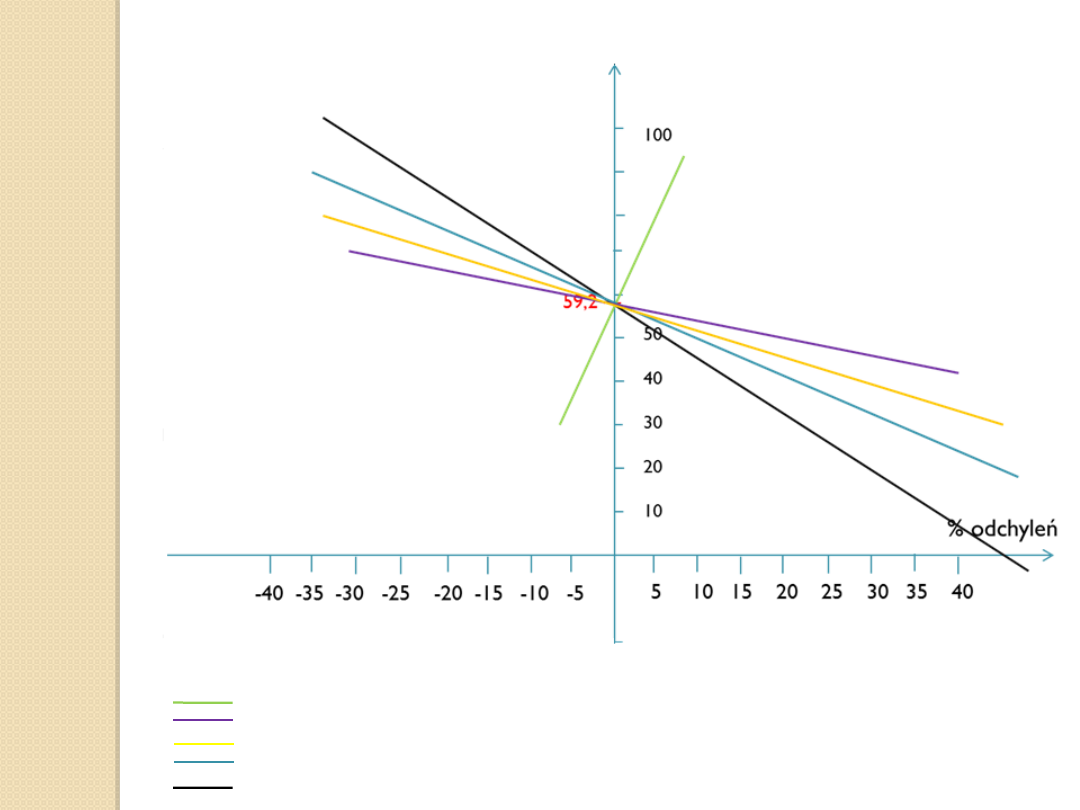

-20

NPV

Sprzedaż

Koszty materiałów

Koszty zatrudnienia

Nakłady inwestycyjne

Koszty energii

Przykładowe interpretacje

Gdyby przychody brutto ze

sprzedaży zostały oszacowane

zbyt wysoko- gdyby w

rzeczywistości były nawet o 15 %

niższe od prognozowanych, NPV

będzie jeszcze dodatnie

Jeśli koszty energii wzrosną o

25%, przedsięwzięcie będzie

nadal efektywne; dopiero przy

wzroście kosztów energii o ponad

40 % NPV zbliży się do zera

Podsumowanie

Opracowana tabela zbiorcza wyników analizy

wrażliwości NPV pozwala ocenić jaki wpływ

na rentowność ekonomiczną inwestycji będą

miały ewentualne powstałe w trakcie

realizacji i eksploatacji niekorzystne zmiany

zmiennych wejściowych projektu.

Przeprowadzona analiza wrażliwości NPV

pozwala w sposób rzetelny ocenić jaki

wpływ na wielkość współczynnika NPV mają

zmiany każdego parametru wejściowego z

osobna.

Document Outline

- Slide 1

- Zarządzanie ryzykiem

- Slide 3

- Sposób ujmowania ryzyka w procesie decyzyjnym

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Zmienne krytyczne

- Przykładowe zmienne, jakie mogą być poddane analizie:

- Etapy sporządzania analizy wrażliwości:

- Etapy sporządzania analizy wrażliwości cd.:

- Analiza wrażliwości NPV

- Przykład 1. Analiza wrażliwości

- Slide 15

- Slide 16

- Slide 17

- Wyniki analizy wrażliwości

- Slide 19

- Przykładowe interpretacje

- Podsumowanie

Wyszukiwarka

Podobne podstrony:

2Próg rentowności analiza wrażliwości prezentacja pptx

ANALIZA WSKAŹNIKOWA prezenacja 1

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

06 analizaw wrazliwosci

Analiza wskaźnikowa prezentacja

Analiza wrażliwości

analiza www prezentacje org

Analiza 2z3 prezentacja

Analiza SWOT prezentacja

Analiza wrażliwości dwuteowego pręta cienkościennego z przewiązkami

Analiza Wrażliwości przy wykorzystaniu VBA

Analiza wrażliwości, Decyzje inwestycyjne, Decyzje inwestycyjne

Marketing Analiza Swoot PREZENTACJA na ćw, BHP

ANALIZA WSKAŹNIKOWA PREZENTACJA c d

(4860) 8 analiza wrażliwości[1]id 1074 ppt

Analiza progu rentowności analiza wrażliwości zysku

Analiza wrażliwości

Imperfekcje w analizie stężeń Prezentacja

analiza wrażliwości

więcej podobnych podstron