Biostatystyka – Wykład 1

Biostatystyka – Wykład 1

2

Wybrane metody wnioskowania statystycznego

Wybrane metody wnioskowania statystycznego

1. Estymacja

• Punktowa

• Przedziałowa

2. Weryfikowanie hipotez

3

POPULACJA

P1 P2 P3

Pn

μ

б

x

s

We wnioskowaniu statystycznym interesuje nas

POPULACJA

Wykorzystujemy próbę do uzyskania informacji na temat

populacji

4

Estymacja

Estymacja

• Z prób reprezentatywnych obliczamy wielkości

statystyk

, które są

estymatorami

określonych

parametrów

populacji

• Przykładowo średnia arytmetyczna z próby jest

dobrym estymatorem wartości oczekiwanej

(wartości przeciętnej) populacji

5

• estymację punktową:

– czyli metodę szacunku, za pomocą której jako wartość

parametru zbiorowości generalnej przyjmuje się

konkretną wartość estymatora wyznaczonego na

podstawie n-elementowej próby (zakładamy, że wartość

statystki z próby leży blisko wartości parametru

populacji)

• estymację przedziałową:

– za pomocą której wyznacza się przedział liczbowy, który z

ustalonym prawdopodobieństwem zawiera nieznaną

wartość szacowanego parametru zbiorowości generalnej.

Wyróżnia się dwa rodzaje estymacji:

Wyróżnia się dwa rodzaje estymacji:

6

Statystki z próby jako estymatory parametrów populacji

Statystki z próby jako estymatory parametrów populacji

• Parametr populacji

, lub po prostu parametr,

to liczbowa charakterystyka populacji

• Statystyka z próby

, lub po prostu statystyka,

to liczbowa charakterystyka z próby

7

Estymatory punktowe

Estymatory punktowe

Estymator (statystyka

z próby)

Parametr

populacji

X

S

P

μ

σ

p

8

Przykład

Przykład

• zbiór: (1, 2, 3, ..., 8)

• prawdopodobieństwo wylosowania

każdej liczby = 1/8

• losujemy dwie liczby ze zwracaniem

(ważna kolejność) i obliczamy ich

średnią arytmetyczną

• jaki jest rozkład tych średnich?

9

Obliczymy średnią i odchylenie

standardowe z populacji X:

29

,

2

5

,

4

Natomiast wartość

oczekiwana

i odchylenie zmiennej losowej

X

śr

62

,

1

5

,

4

x

x

Zauważymy, że oczekiwana

wartość jest równa średniej z

populacji, natomiast

odchylenie standardowe

n

x

/

x = μ

10

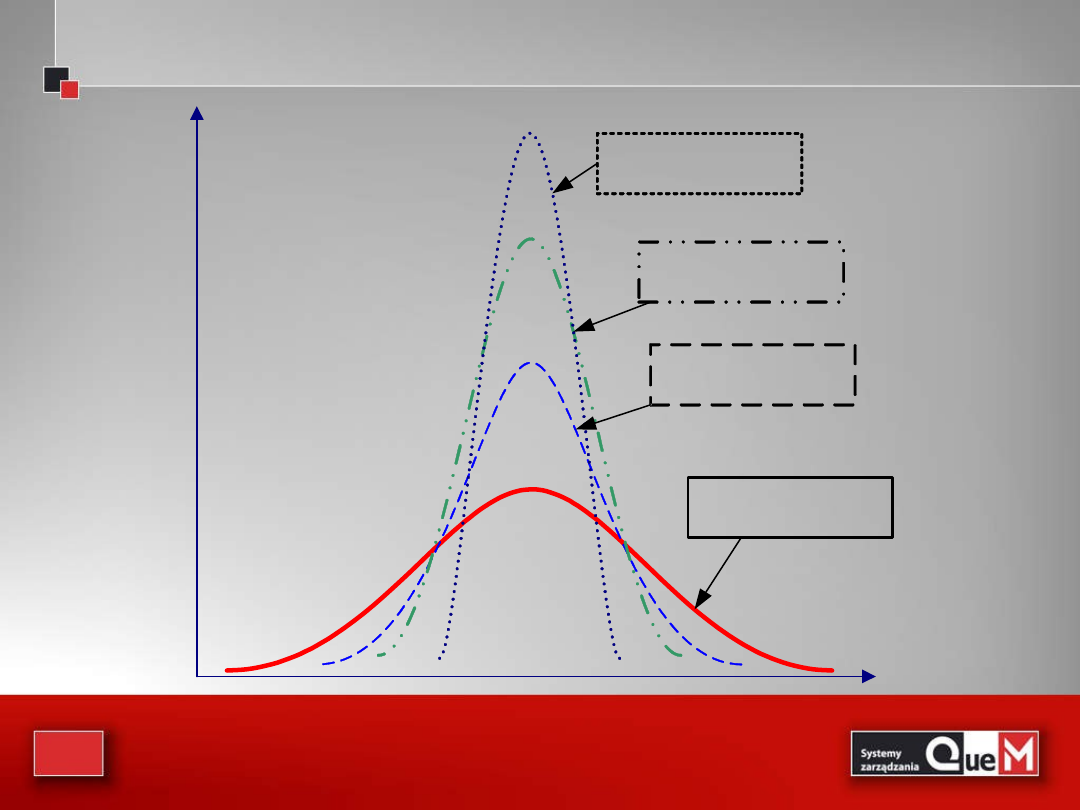

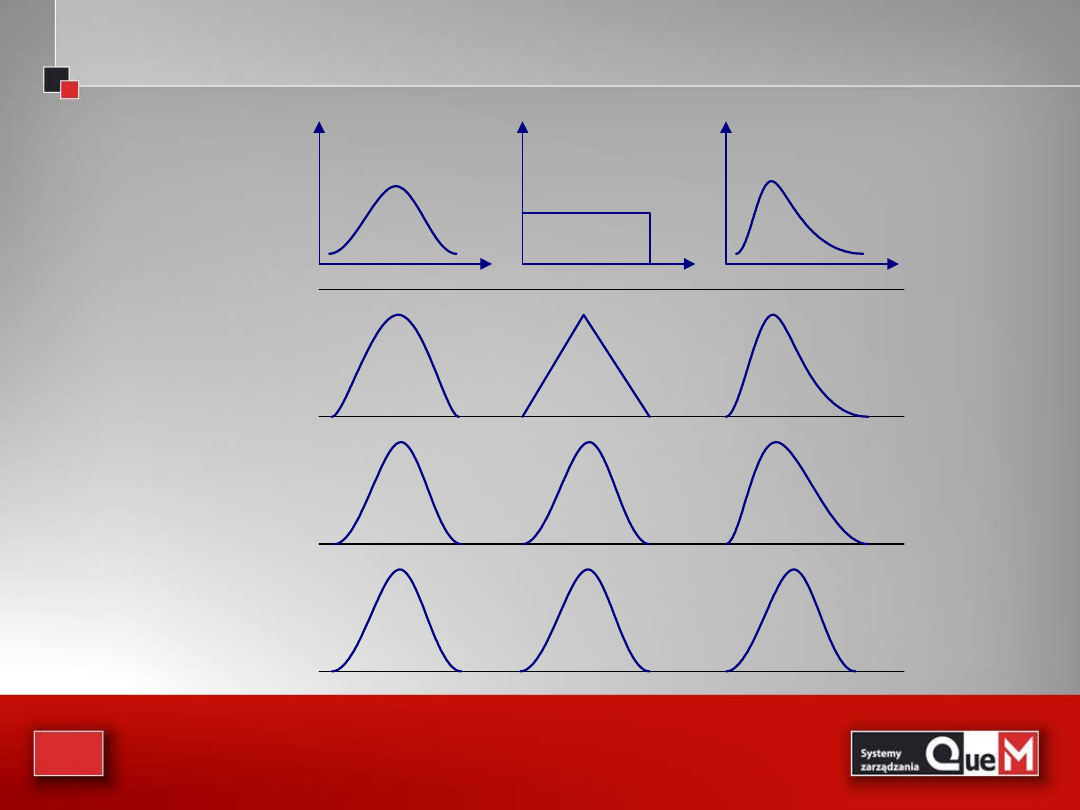

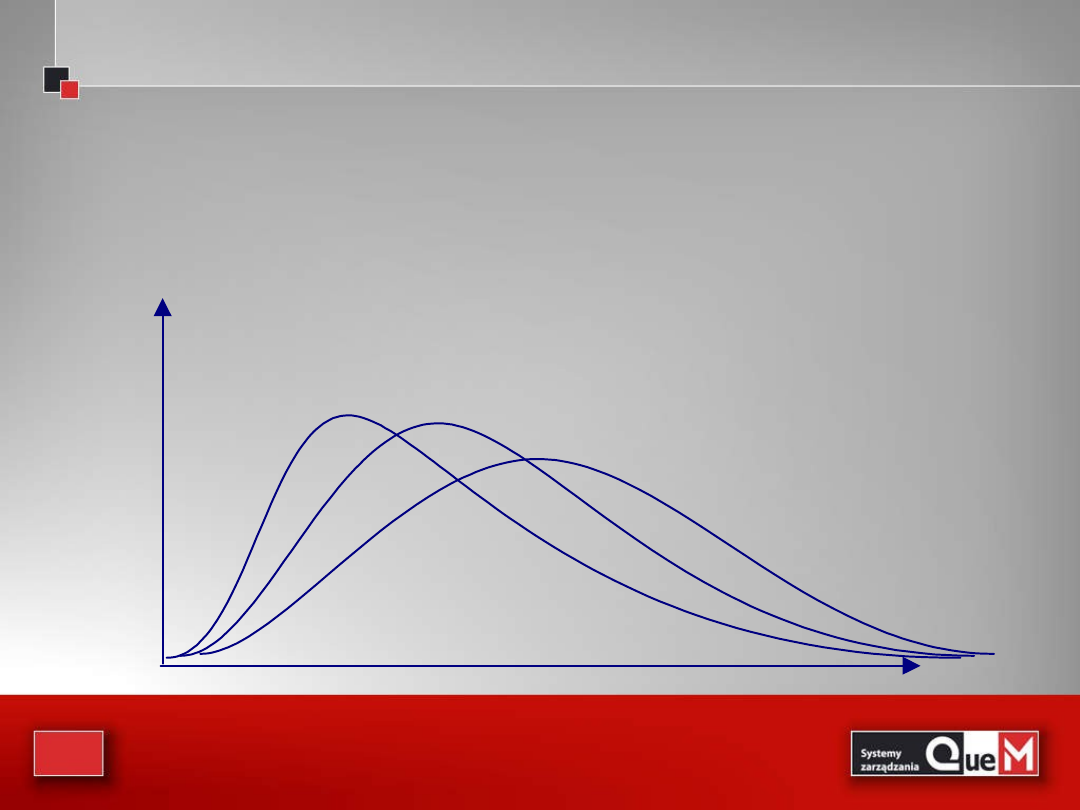

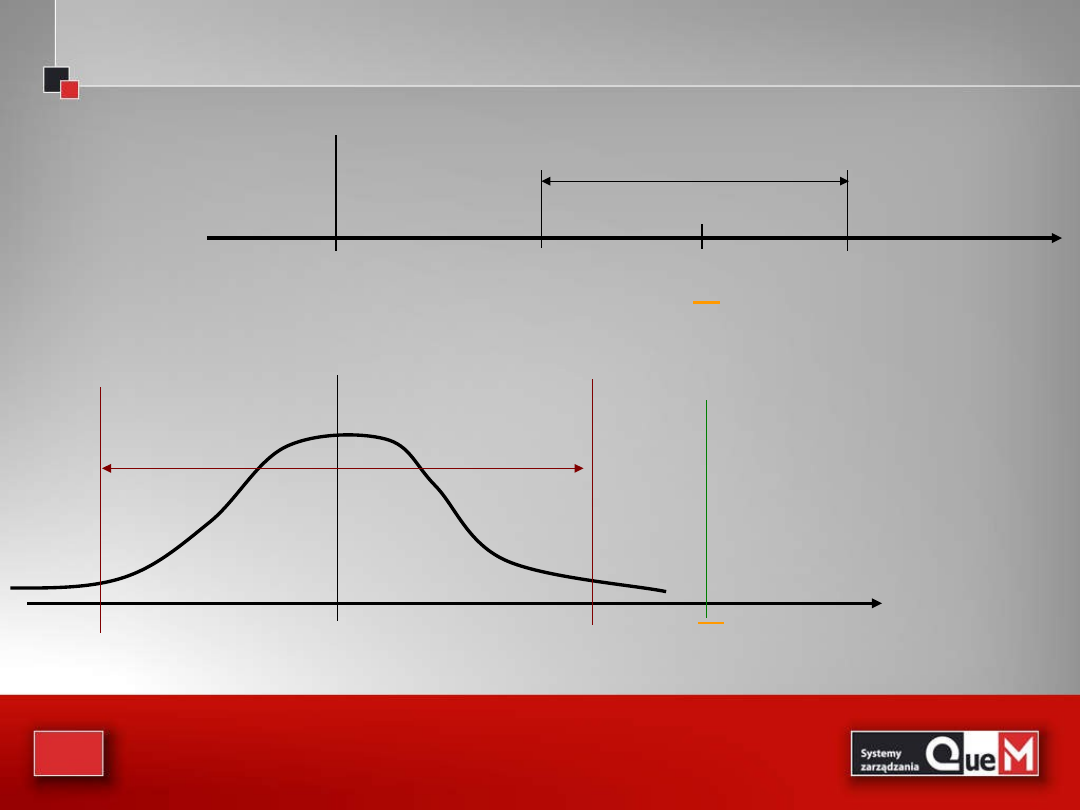

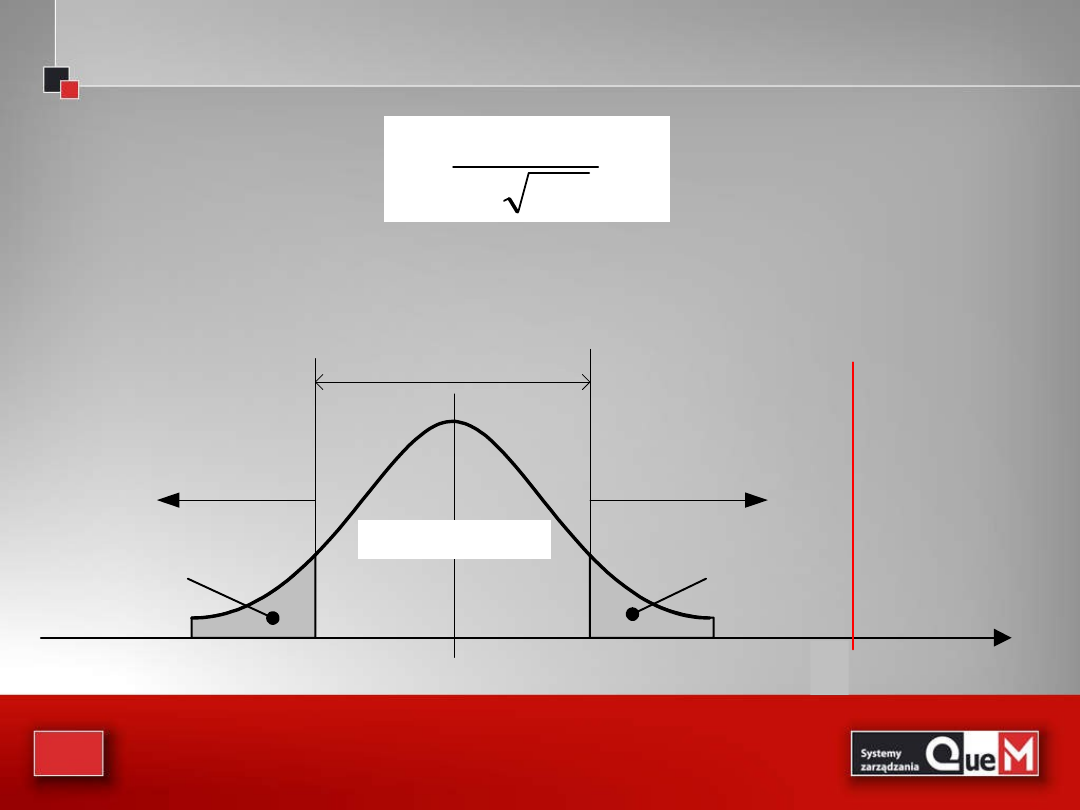

Poniżej na rysunku pokazano krzywą Gaussa dla populacji i krzywe normalne

dla zm.los. średniej , dla różnych liczebności prób.

Poniżej na rysunku pokazano krzywą Gaussa dla populacji i krzywe normalne

dla zm.los. średniej , dla różnych liczebności prób.

rozkład normalny

(w populacji)

rozkład zmiennej

Xśr przy n=2

rozkład zmiennej

Xśr przy n=4

rozkład zmiennej

Xśr przy n=16

11

Z rysunku widać, że jeśli liczebność próby wzrasta, to

odchylenie standardowe zmiennej maleje, dzięki czemu

zbliżenie się wartości średniej do staje się coraz bardziej

prawdopodobne. I tak doszliśmy do jednego z głównych

twierdzeń w teorii statystyki:

centralnego twierdzenia

granicznego

, które mówi:

Jeżeli pobieramy próbę z populacji o średniej μ i

skończonym odchyleniu standardowym σ , to rozkład

średniej z próby , dąży do rozkładu normalnego o

średniej μ i odchyleniu , gdy liczebność próby

wzrasta nieograniczenie, czyli dla „dostatecznie dużych n

X

n

/

12

Na rysunku poniżej pokazano kilka rozkładów w macierzystych

populacjach i wynikające stąd rozkłady , dla prób o różnej liczebności.

Rozkład

macierzystej

populacji

normalny

prawoskośny

jednostajny

Rozkład Xśr

n=2

n=10

n=30

13

W ogólnym przypadku próbę uważa się za

dostatecznie dużą, by stosowane były reguły

tw. granicznego, jeśli zawiera ona 30 i więcej

elementów

14

2

/

2

/

2

/

z

2

/

1

z

n

z

x

2

/

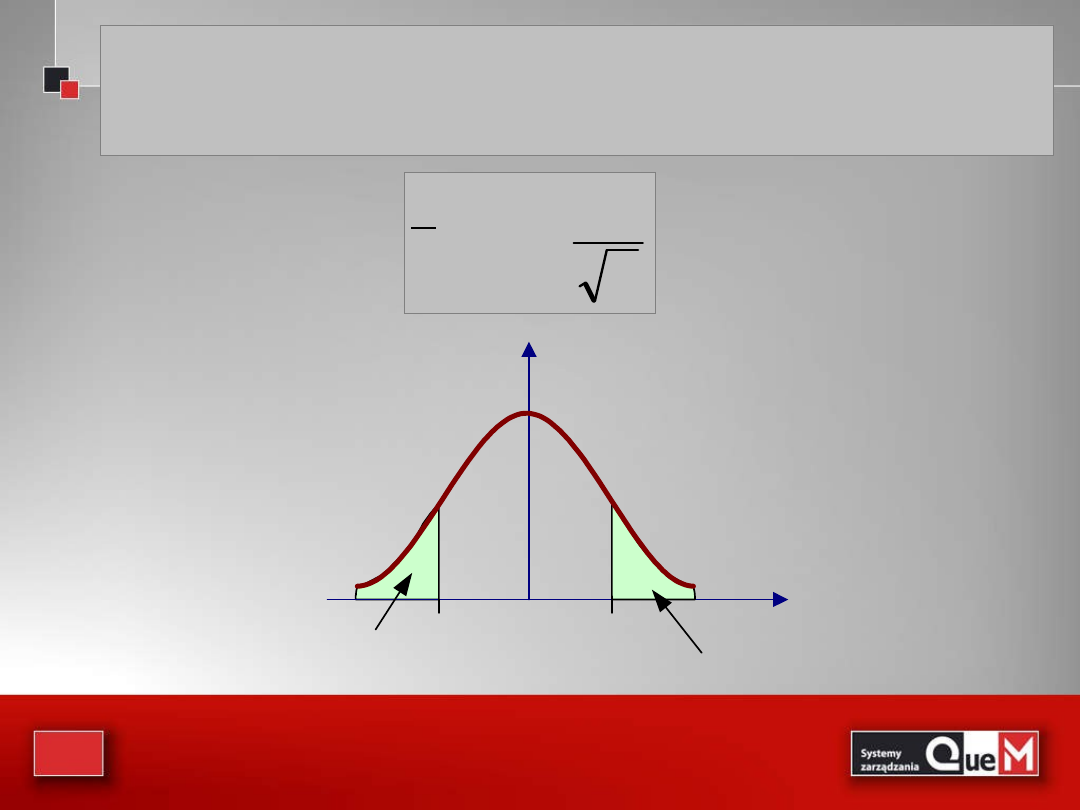

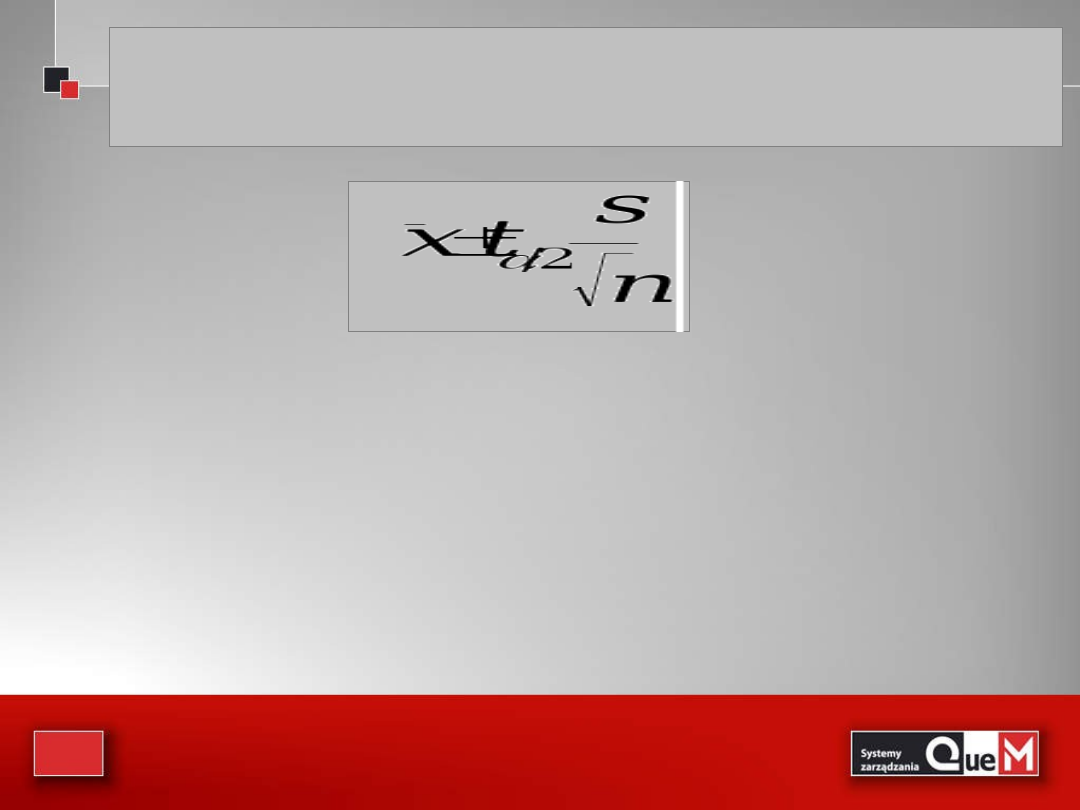

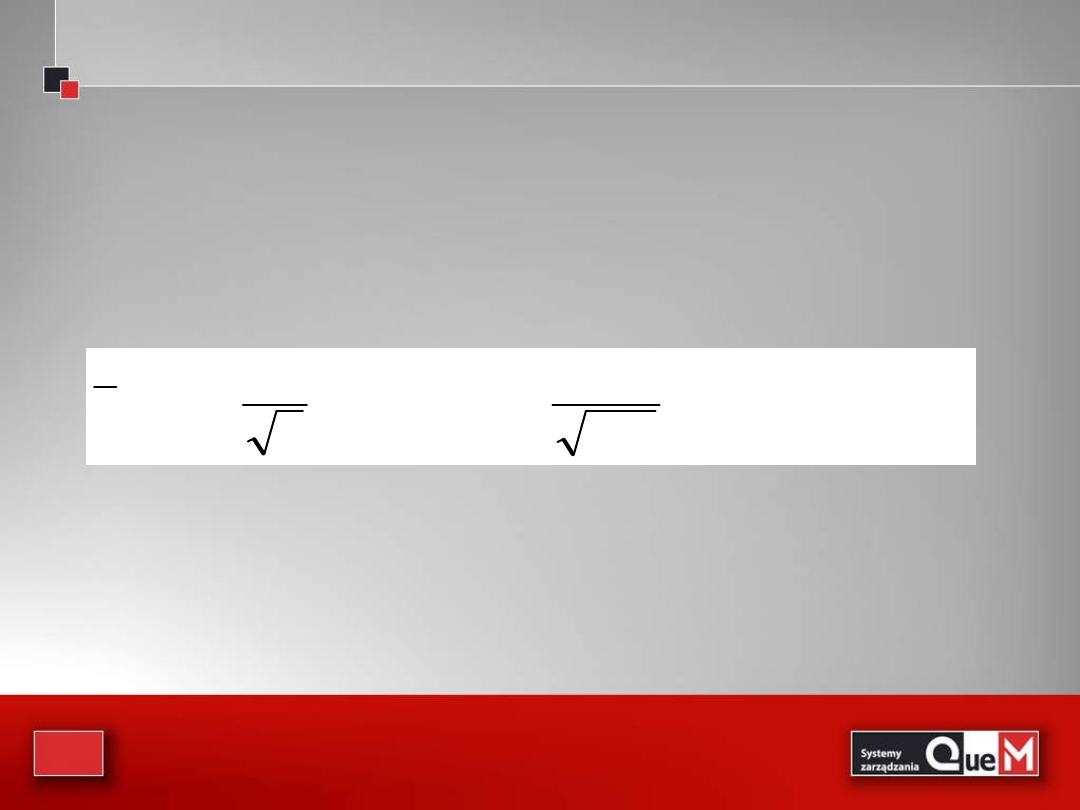

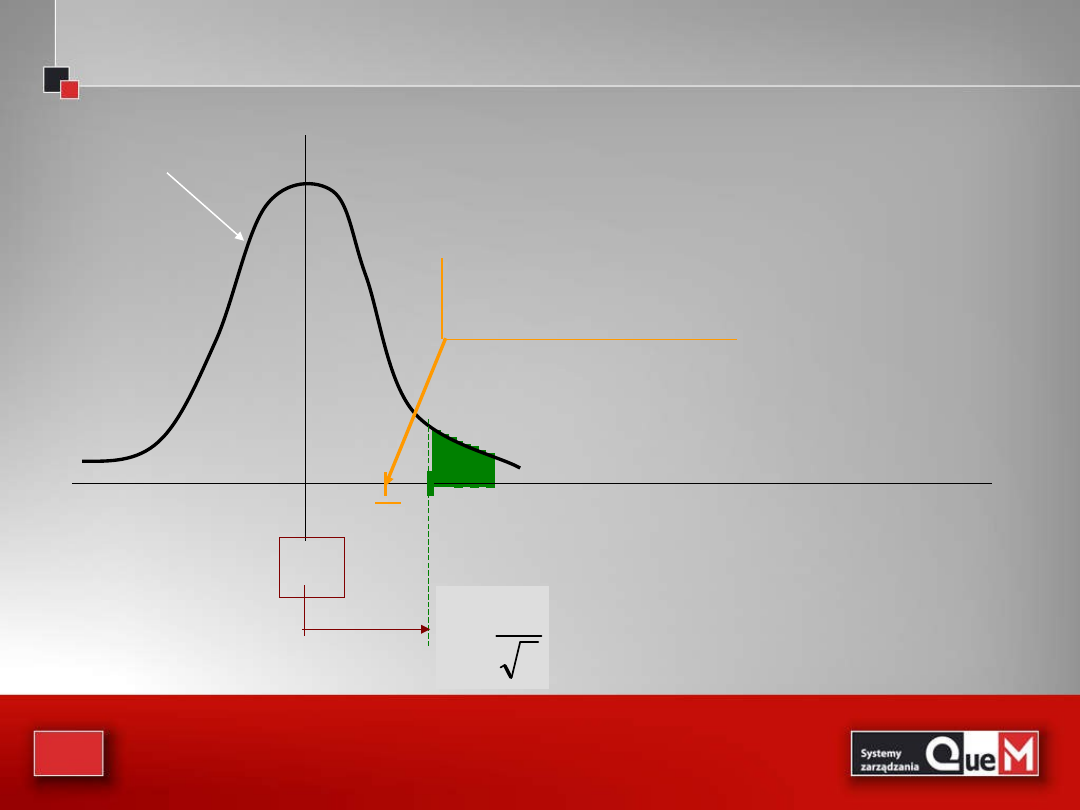

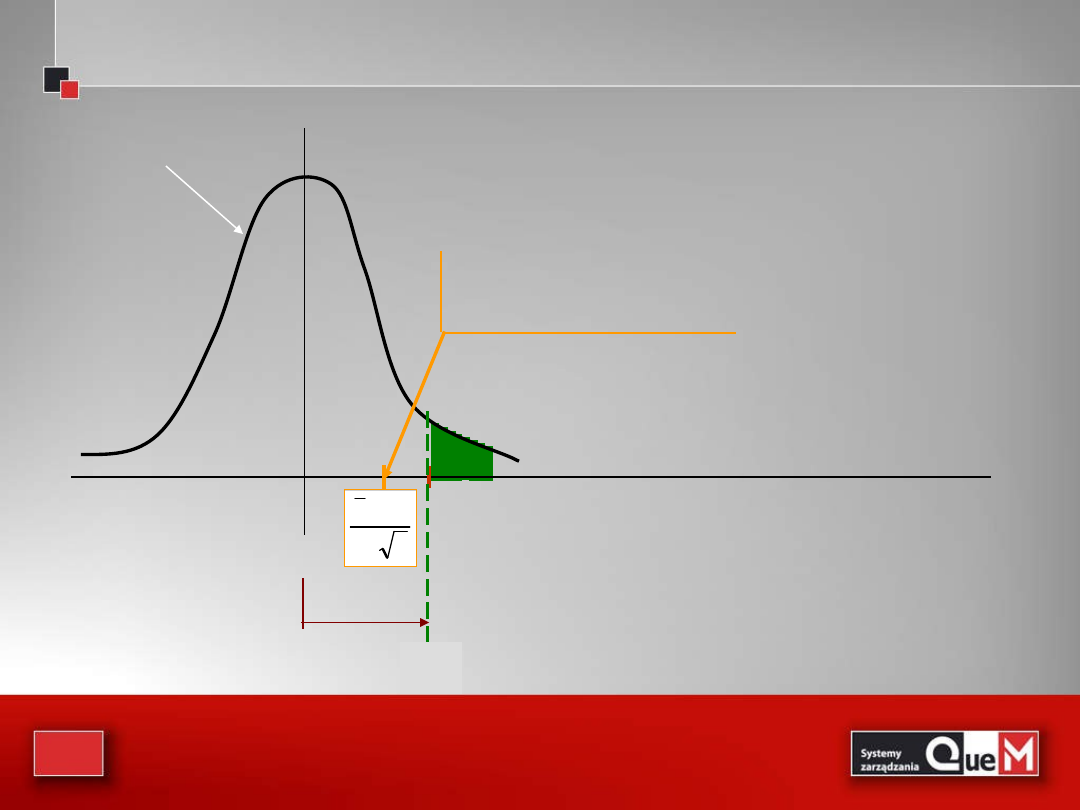

Przedział ufności dla μ przy (1-α) poziomie ufności,

gdy σ jest znane, a próba została pobrana z populacji

normalnej lub jest „dużą próbą”, wyznacza wzór:

15

gdzie t

α/2

- jest wartością z rozkładu t-

Studenta

o n-1 stopniach swobody, która

odcina

pod krzywą gęstości pole o

mierze α/2 z prawej strony

Przedział ufności dla μ przy (1-α) poziomie ufności, gdy σ

nie jest znane, a próba została pobrana z populacji

normalnej lub jest „małą próbą”, wyznacza wzór:

16

• Przykład

• Chcemy oszacować średni wiek pielęgniarek

zatrudnionych w wiejskich ośrodkach

zdrowia. W tym celu ze zbiorowości tych

pielęgniarek wylosowano próbę liczącą 121

osób i otrzymano następujące wyniki: średnia

wieku pielęgniarek pracujących w wiejskich

ośrodkach zdrowia wynosi 45 lat oraz

odchylenie wynosi 13,5 lat. Oszacować średni

wiek pielęgniarek pracujących w wiejskich

ośrodkach zdrowia.

17

• Dane: n=121, M=45 lat, SD= 13,5 lat

Otrzymujemy następujący przedział ufności:

(45 – 1,96*13,5/121^0,5; 45 +

1,96*13,5/121^0,5)

po wyliczeniu mamy około:(42; 48 lat)

18

Przedziały ufności dla wariancji w populacji

Przedziały ufności dla wariancji w populacji

• W wielu sytuacjach interesuje nas wariancja lub odchylenie

standardowe w populacji. Tak jest np. w analizie procesu

produkcyjnego, w badaniach procesów masowej obsługi.

Jak już mówiliśmy nieobciążonym estymatorem wariancji w

populacji,

2

jest wariancja z próby S

2

• Do wyznaczenia przedziału ufności dla wariancji w

populacji musimy poznać nowy rozkład, tzw. rozkład

chi-

kwadrat

lub

2

19

Rozkład chi-kwadrat

Rozkład chi-kwadrat

• Rozkład ten podobnie jak rozkład t, charakteryzuje się

liczba stopni swobody, df ( df=n-1 )

• W przeciwieństwie do rozkładu t, rozkład chi-kwadrat nie

jest symetryczny

df = 10

df = 30

df = 50

20

Rozkład chi-kwadrat

Rozkład chi-kwadrat

• Rozkład chi-kwadrat

jest rozkładem

prawdopodobieństwa sumy kwadratów niezależnych,

standaryzowanych, normalnych zmiennych losowych.

– Średnia rozkładu

jest równa liczbie stopni swobody df

– Wariancja

zaś jest równa liczbie stopni swobody

pomnożonej przez dwa.

21

Przedziały ufności dla wariancji w populacji

Przedziały ufności dla wariancji w populacji

(1-

)100% przedział ufności dla wariancji w populacji,

2

, gdy rozkład w

populacji jest normalny, wyznacza wzór:

2

2

/

1

2

2

2

/

2

)

1

(

;

)

1

(

S

n

S

n

gdzie:

2

2

/

jest wartością zmiennej w rozkładzie chi-kwadrat o n-1 stopniach

swobody, która odcina pole o mierze

2

/

z prawej strony;

2

2

/

1

jest wartością

zmiennej w rozkładzie chi-kwadrat, która odcina pole o mierze

2

/

lewej strony

(a tym samym 1-

2

/

z prawej strony).

Weryfikowanie hipotez

statystycznych

Weryfikowanie hipotez

statystycznych

23

• Podobnie jak testy w życiu codziennym, test

statystyczny też ma jednobitowy wynik:

„

jest OK albo nie jest OK”

– Wąchamy wczorajszą wędlinkę i kierujemy ją na stół

albo pod stół (do kosza;-)

– Nie ma trzeciej drogi, chyba że mamy psa, który nam

się opatrzył.

24

• Zwróćmy przy okazji uwagę na to, że przy

testowaniu możemy popełnić dwa rodzaje błędów:

– możemy wyrzucić dobrą szynkę

• jest to błąd pierwszego rodzaju

– albo zjeść zepsutą

• błąd drugiego rodzaju

• Kalkulacja ekonomiczna kosztu tych błędów jest bardzo

ważna przy projektowaniu testu, aczkolwiek może ona nie

być łatwa do przeprowadzenia

25

• W zarządzaniu jakością często stawiane jest pytanie

– czy wartość określonej statystyki uzyskana z próbki losowej

(szczególnie jeśli próbka ma małą liczność), pozwala sądzić, że

odpowiada ona wartości wymaganej (spodziewanej)

– lub też, czy uzyskana w wyniku działań doskonalących

poprawa jest tylko pozorna – wynika z małej liczby pomiarów

sprawdzających – czy rzeczywista

• Odpowiedzi na tak i podobnie postawione pytanie

uzyskuje się w tzw. testach statystycznych

Przykładowo:

26

Stosuje się dwie grupy testów:

Stosuje się dwie grupy testów:

• parametryczne i nieparametryczne

– stosowanie pierwszych wymaga przyjęcia założeń o

postaci rozkładu testowanej zmiennej losowej oraz

znajomości wybranych statystyk

– testy nieparametryczne

takich założeń nie wymagają,

ale nie są tak mocne jak parametryczne

27

Hipotezy statystyczne

Hipotezy statystyczne

• Hipoteza statystyczna to każde

przypuszczenie dotyczące rozkładu

zmiennej losowej weryfikowane na

podstawie n-krotnej realizacji tej

zmiennej

– Wyróżniamy:

• Hipotezy

– parametryczne i nieparametryczne

– proste i złożone

28

Weryfikowanie hipotez

Weryfikowanie hipotez

• Hipotezą zerową

, oznaczoną przez H

0

, jest hipoteza

w wartości jednego z parametrów populacji (lub

wielu)

–

Tę hipotezę traktujemy jako prawdziwą, dopóki nie uzyskamy

informacji statystycznych

dostatecznych do zmiany naszego

stanowiska

• Hipotezą alternatywną

, oznaczoną przez H

1

, jest

hipoteza przypisująca parametrowi (parametrom)

populacji wartość inną niż podaje to hipoteza zerowa

29

• Hipoteza zerowa:

– często opisuje sytuację, która istniała do tej pory

lub jest wyrazem naszego przekonania, które

chcemy sprawdzić

• Sprawdzenia dokonuje się

korzystając z informacji

zawartej w próbie losowej

30

• Sprawdzianem lub statystyką testu

– nazywamy statystkę z próby, której wartość obliczona

na podstawie wyników obserwacji jest wykorzystywana

do ustalenia czy możemy hipotezę zerową odrzucić czy

jej odrzucić nie możemy

31

Przykład 1:

Przykład 1:

Firma rozwożąca paczki zapewnia, że

średni czas dostarczenia przesyłki od drzwi

klienta do odbiorcy wynosi 28 minut. By

sprawdzić to stwierdzenie pobrano próbę

n=100 przesyłek i obliczono średni czas

dostawy 31,5 minut oraz odchylenie

standardowe 5 minut.

32

Test dla średniej

Test dla średniej

H

0

: µ = 28

H

1

: µ 28

zbudujmy 95% przedział ufności dla średniej:

]

48

,

32

;

52

,

30

[

100

5

96

,

1

5

,

31

n

u

x

2

/

Jeżeli mamy 95% ufności, że średni czas dostawy zawiera się

w przedziale [30.52; 32.48] minuty, to mamy 95% zaufania,

że czas ten nie znajdzie się poza tym przedziałem.

Wartość sprawdzana: 28 minut, leży poza tym przedziałem,

zatem odrzucamy hipotezę zerową.

1- = 0,95

= 5

33

Czego się nauczyliśmy z przykładu?

Czego się nauczyliśmy z przykładu?

Po pierwsze:

przy weryfikowaniu testów można

budować przedział ufności wokół wartości

statystyki z próby i sprawdzać, czy weryfikowana

wartość parametru należy do przedziału

28

31,5

30,52

32,48

95% przedział ufności

0

x

34

Z drugiej strony:

Z drugiej strony:

Można jako centrum traktować średnią populacji i

sprawdzać wartość statystyki z próby względem

przedziału ufności wokół parametru populacji

]

98

,

28

;

02

,

27

[

100

5

96

,

1

28

n

s

96

,

1

0

Wartość średnia z próby =31,5, zatem nie należy

do przedziału ufności. Hipotezę zerową odrzucamy.

35

28

31,5

30,52

32,48

95% przedział ufności

0

=2

8

x

28,98

27,02

95%

obszar

przyjęcia

Średnia z próby

znajduje się poza

obszarem

przyjęcia

x

36

Interpretacja graficzna

Interpretacja graficzna

0

rozkład populacji

x

Pytanie: Czy ta średnia

może pochodzić z populacji

o średniej

0

i odchyleniu ?

n

σ

u

2

/

α

Jeśli średnia z próby

leży powyżej granicy, to

przypuszczenie że

populacja ma średnią

0

musi zostać odrzucone

37

Standaryzowana forma testu statystycznego

Standaryzowana forma testu statystycznego

n

/

σ

μ

x

0

0

rozkład standaryzowany

Standaryzujemy średnią

z próby, czyli obliczamy

statystykę (sprawdzian)

Jeżeli obliczona wartość

statystyki leży poniżej

granicy u

/2

, to nie ma

podstaw do odrzucenia

hipotezy zerowej

2

/

α

u

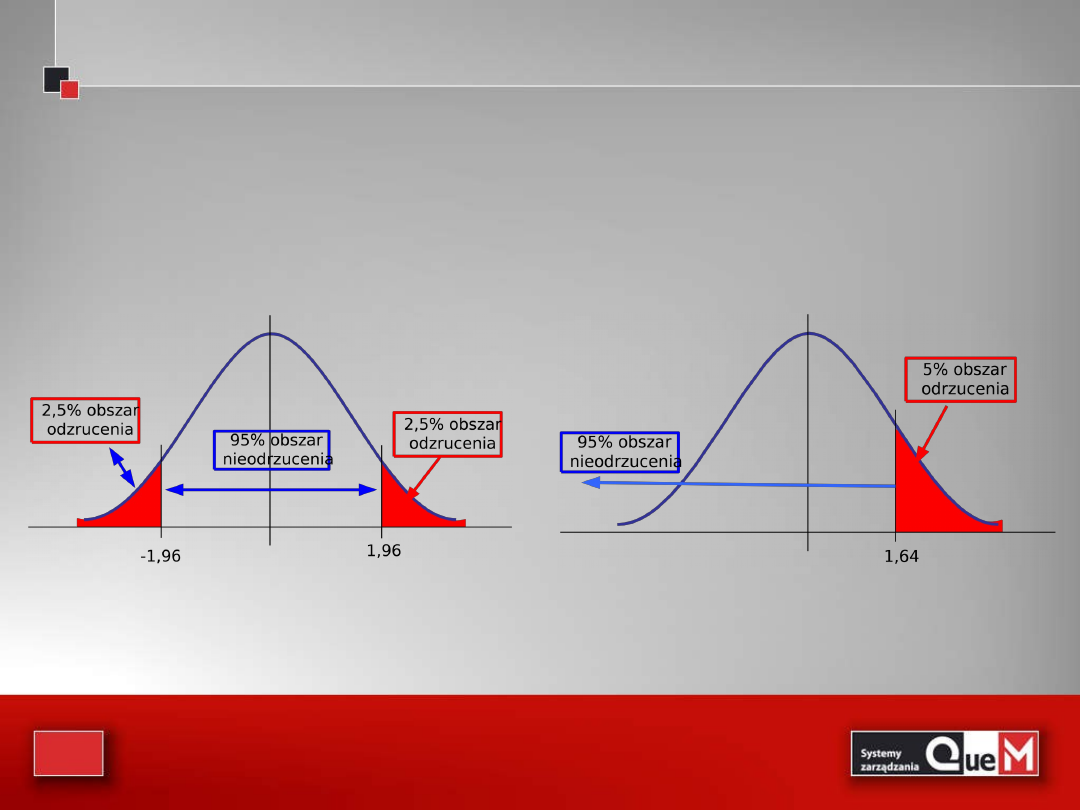

38

obszar nieodrzucenia

obszar

odrzucenia

obszar

odrzucenia

0

-1,96

1,96

Miara pola = 0,025

Miara pola = 0,025

Miara pola = 0,95

z = 7,0

wartość

sprawdzianu

znajduje się w

polu odrzucenia

u

H

0

: µ = 28

H

1

: µ 28

7

100

/

5

28

5

,

31

u

Obszar krytyczny:

R = (-; -1,96)

(1,96; +)

Wracając do przykładu:

39

Prawdopodobieństwo odrzucenia/przyjęcia hipotezy

Prawdopodobieństwo odrzucenia/przyjęcia hipotezy

)

falszywa

H

/

na

nieodrzuco

H

(

P

)

prawdziwa

H

/

odrzucona

H

(

P

0

0

0

0

Hipoteza

Decyzja

Prawdziwa

Fałszywa

Przyjąć

Właściwe

postępowani

e

1-α

Błąd II-go

rodzaju

β

Odrzucić

Błąd I-go

rodzaju

α

Właściwe

postępowani

e

1-β

40

ponieważ założyliśmy, że hipoteza zerowa

odzwierciedla nasze przekonanie, to chcemy śledzić

pradwopodobieńswto I-go rodzaju

świadomość, że istnieje małe prawdopodobieństwo

popełnienia błędu I-go rodzaju, czyli odrzucenia

hipotezy zerowej, gdy nie powinna być ona

odrzucona,

czyni odrzucenie hipotezy zerowej

wnioskiem stanowczym

41

Nie można tego powiedzieć o akceptowaniu (czyli

nie odrzuceniu) hipotezy zerowej

Jeżeli akceptujemy hipotezę zerową (nie

odrzucamy jej) czujemy tylko, że

nie mamy

podstaw do jej odrzucenia

42

Przykład 2:

Przykład 2:

Przypuszcza się, że przeciętny czas jaki potrzebuje

komputer do wykonania pewnego zadania wynosi 3,24

sekundy.

Grupa naukowców z Bell Laboratories testowała

algorytmy, które mogłyby zmienić czas obliczeń.

Przeprowadzono badania: wybrano losowo próbę 200

cykli obliczeń komputera według nowych algorytmów i

otrzymano średni czas obliczeń 3,48 s przy odchyleniu 2,8

sekundy.

Jaki wniosek wyciągną naukowcy przy poziomie istotności

0,05?

43

H

0

: µ = 3,24

H

1

: µ 3,24

21

,

1

200

/

8

,

2

24

,

3

48

,

3

u

Obszar krytyczny:

R

0 05

= (-; -1,96) (1,96;

+)

Obszar krytyczny:

R

0 1

= (-; -1,65) (1,65;

+)

Otrzymana wartość u nie należy do obszaru krytycznego.

Zatem nie ma podstaw do odrzucenia hipotezy zerowej.

Oznacza to jedynie, że na przyjętym poziomie istotności

nie mamy dostatecznych powodów do odrzucenia H

0

.

44

Test dwustronny dla średniej w populacji dla dużej

próby

Test dwustronny dla średniej w populacji dla dużej

próby

H

0

: =

0

H

1

: ≠

0

Poziom istotności:

(zazwyczaj przyjmowany: 0,05; 0,01)

Statystyka testu:

n

σ

μ

x

u

0

Obszar krytyczny: R

= (-; -u

/2

) (u

/2

; +)

Reguła decyzyjna: hipotezę zerową odrzucić, jeśli

statystyka u należy do R

45

Test dwustronny dla średniej w populacji dla małej

próby

Test dwustronny dla średniej w populacji dla małej

próby

H

0

: =

0

H

1

: ≠

0

Poziom istotności:

(zazwyczaj przyjmowany: 0,05; 0,01)

Statystyka testu:

n

s

μ

x

t

0

Obszar krytyczny: R

= (-;

-t

/2

) (t

/2

; +)

Reguła decyzyjna: hipotezę zerową odrzucić, jeśli

statystyka u należy do R

ma rozkład t o n-1 stopniach swobody

46

Test dla porównania dwóch wartości oczekiwanych dwóch

populacji przy dużych próbach

Test dla porównania dwóch wartości oczekiwanych dwóch

populacji przy dużych próbach

H

0

:

1

=

2

H

1

:

≠

Poziom istotności:

(zazwyczaj przyjmowany: 0,05; 0,01)

Statystyka testu:

2

2

2

1

2

1

2

1

n

σ

n

σ

x

x

u

Obszar krytyczny: R

= (-; -u

/2

) (u

/2

; +)

Reguła decyzyjna: hipotezę zerową

odrzucić, jeśli

statystyka u należy do R

dwie badane populacje mają

rozkład normalny N(

1

,

1

) oraz

N(

2

,

2

)

47

Test dla porównania dwóch wartości oczekiwanych dwóch

populacji przy małych próbach

Test dla porównania dwóch wartości oczekiwanych dwóch

populacji przy małych próbach

H

0

:

=

H

1

:

≠

Poziom istotności:

(zazwyczaj przyjmowany: 0,05; 0,01)

Statystyka testu:

2

1

2

1

2

2

2

2

1

1

2

1

n

1

n

1

2

n

n

s

)

1

n

(

s

)

1

n

(

x

x

t

Obszar krytyczny: R

= (-; -u

/2

) (u

/2

; +)

Reguła decyzyjna: hipotezę zerową odrzucić,

jeśli

statystyka u należy do R

dwie badane populacje mają

rozkład normalny N(

1

,

1

) oraz

N(

2

,

2

), nieznane odchylenia

48

Test hipotezy o frakcji w populacji w przypadku dużej próby

Test hipotezy o frakcji w populacji w przypadku dużej próby

n

/

q

p

p

p

u

0

0

0

H

0

: p= p

0

H

1

: p ≠ p

0

jeśli próba jest duża, to rozkład

frakcji w próbie jest rozkładem

normalnym o średniej p i

odchyleniu pq/n

Poziom istotności:

(zazwyczaj przyjmowany: 0,05; 0,01)

Statystyka testu:

Obszar krytyczny: R

= (-; -u

/2

) (u

/2

; +)

Reguła decyzyjna: hipotezę zerową

odrzucić, jeśli

statystyka u należy do R

49

Testy jednostronne

Testy jednostronne

• Wybór rodzaju testu podyktowany jest potrzebą działania

• Jeżeli działanie (np. korygujące) będzie podjęte, gdy

parametr przekroczy pewną wartość a, to stosujemy test

prawostronny:

H

0

: μa

H

1

: μ>a

• Jeżeli działanie będzie podjęte, gdy parametr przyjmie

wartość mniejszą niż a, to stosujemy test lewostronny:

H

0

: μa

H

1

: μ<a

50

H

0

: μa

H

1

: μ>a

H

0

: μ=a

H

1

: μa

51

Test hipotezy o wariancji populacji

Test hipotezy o wariancji populacji

• bardzo często chcemy dowiedzieć się czegoś o wariancji

w populacji

2

:

• np. czy wariancja liczby sztuk wyrobu nie

przekroczyła pewnej granicy?

• np. o wariancji czasu obróbki na linii (powinna

być niewielka, aby nie tworzyły się przestoje)

• z reguły obawiamy się, że wariancja w populacji

przekroczy pewien poziom

• dlatego z reguły stosujemy test prawostronny

52

Test hipotezy o wariancji w populacji

Test hipotezy o wariancji w populacji

2

0

2

2

s

)

1

n

(

H

0

:

0

H

1

:

>

0

Poziom istotności:

(zazwyczaj przyjmowany: 0,05; 0,01)

Statystyka testu:

Obszar krytyczny: R

= (

; +)

Reguła decyzyjna: hipotezę zerową

odrzucić, jeśli

statystyka

2

należy do R

53

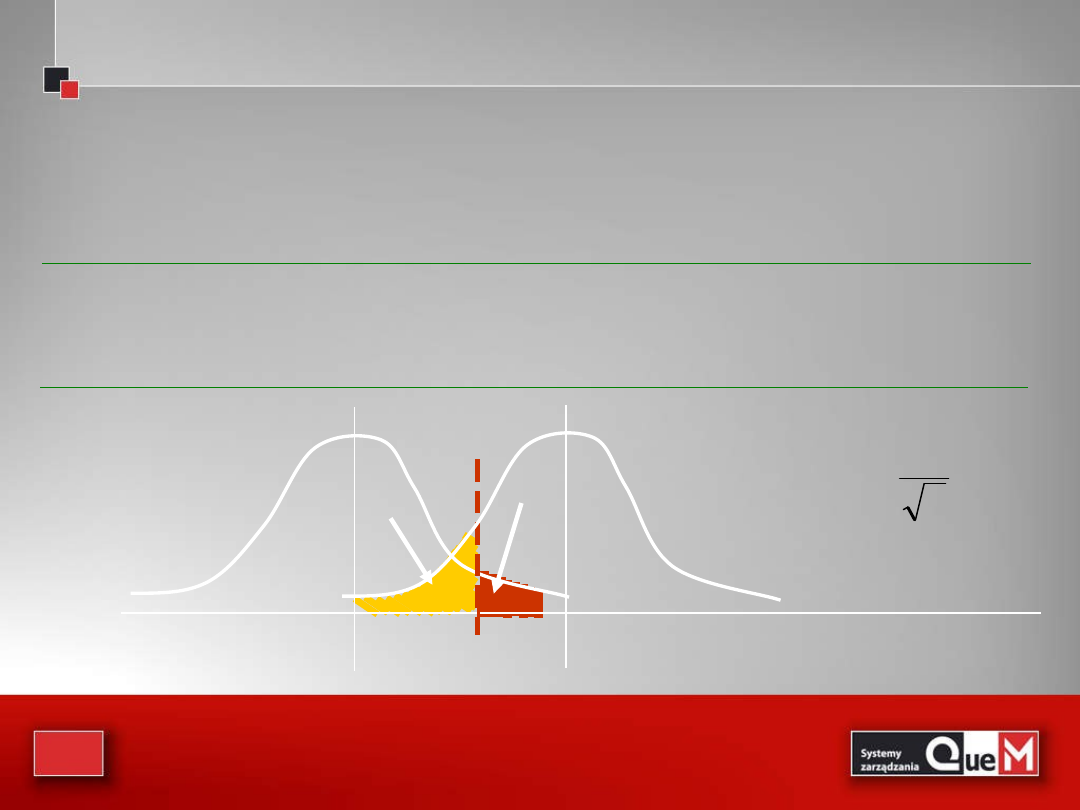

Prawdopodobieństwo błędu II-go rodzaju

Prawdopodobieństwo błędu II-go rodzaju

• w testach zakładamy błąd

• co z błędem ?

Stan rzeczy

Decyzje

H

0

H

1

H

0

H

1

słuszna

decyzja

słuszna

decyzja

bład I-go rodzaju jest poważniejszy

H

0

:

niewinna

H

1

: winna

54

Prawdopodobieństwo błędu II-go rodzaju

Prawdopodobieństwo błędu II-go rodzaju

• niestety prawdopodobieństwo jest trudne do

wyznaczenia „a priori”

• zależy ono od tego, którą z możliwych wartości

przyjmie inetersujący nas parametr

• przykładowo dla testów dotyczących błąd

jest funkcją :

55

Przykład wyznaczania :

Przykład wyznaczania :

H

0

= 60

H

1

= 65

Mamy do czynienia z hipoteza prostą. Albo dojdziemy do

wniosku, że średnia populacji jest równa 60, albo że jest

równa 65.

W praktyce takie sytuacje zdarzają się rzadko.

n = 100

= 20

= 0,05

60

0

65

1

63,29

29

63

645

1

0

,

n

,

C

56

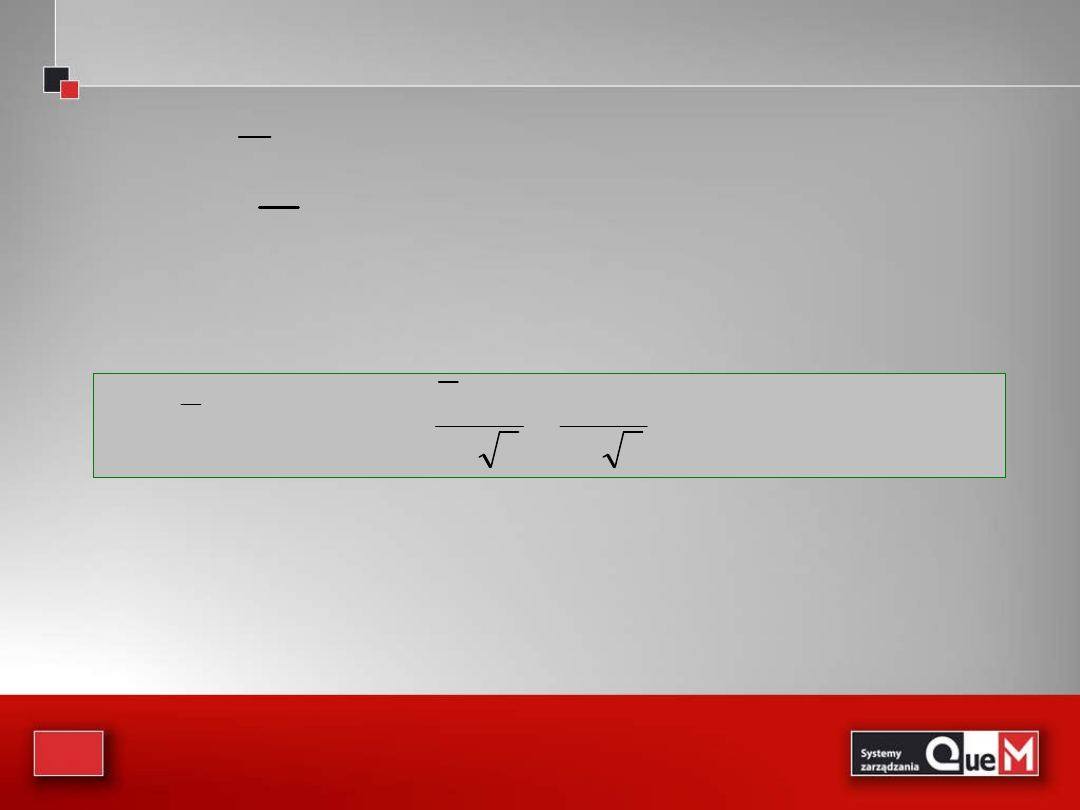

Jakie jest prawdopodobieństwo ?

Jakie jest prawdopodobieństwo ?

)

/

(

0

C

X

P

)

/

C

X

(

P

1

z góry ustalamy, zatem :

1963

,

0

)

855

,

0

U

(

P

)

n

/

C

n

/

X

(

P

)

/

C

X

(

P

1

1

1

Zatem prawdopodobieństwo przyjęcia błędnej hipotezy, że

średnia w populacji jest 60, podczas gdy w rzeczywistości wynosi

65, jest równe 0,1963.

Przeprowadzony test dopuszcza 5% ryzyko odrzucenia Ho gdy

jest ona prawdziwa i 19,63% ryzyko przyjęcia Ho gdy jest ona

fałszywa.

57

Moc testu

Moc testu

Mocą testu hipotezy statystycznej jest

prawdopodobieństwo odrzucenia hipotezy zerowej,

gdy jest ona fałszywa.

moc testu = 1-

W przykładzie: moc testu=1-0,1963=0,8037

Mamy 80,37% szans, że odrzucimy Ho gdy

średnia populacji jest równa 65, a nie 60.

58

Dla testów złożonych

Dla testów złożonych

przykładowo w przypadku testu jednostronnego

H

0

60

H

1

> 60

Jak zdefiniować moc testu w

takiej sytuacji?

Moc testu = P( odrzucenia Ho/ Ho jest fałszywa )

W przykładzie Ho może być fałszywa na

nieskończenie wiele sposobów: 61, 62, 67, 72.893

itd...

59

Moc testu dla wybranych wartości

1

Moc testu dla wybranych wartości

1

1

Moc=1-

61

62

63

64

65

66

67

68

69

0,8739

0,7405

0,5577

0,3613

0,1963

0,0877

0,0318

0,0092

0,0021

0,1262

0,2595

0,4423

0,6387

0,8037

0,9123

0,9682

0,9908

0,9979

załóżmy liczebność próby n=100, s=20, a=0.05

60

Własności mocy testu:

Własności mocy testu:

1.

Moc zależy od odległości między wartością

parametru zakładaną w hipotezie zerowej a

prawdziwą wartością parametru. Im większa

odległość tym większa moc.

2.

Moc zależy od wielkości odchylenia standardowego

w populacji. Im mniejsze odchylenie tym większa

moc.

3.

Moc zależy od liczebności próby. Im liczniejsza

próba, tym większa moc.

4.

Moc zależy od poziomu istotności testu. Im niższy

poziom istotności tym mniejsza moc testu.

nie możemy kontrolować punktu 1 i 2

kształtujemy jedynie pkt. 3 i 4

61

Podsumowując:

Podsumowując:

• w przypadku prowadzenia testu statystycznego dla

parametru populacji posługiwaliśmy się:

– przedziałem ufności (wokół

0

lub x

śr

)

– standaryzowanym przedziałem

• Istnieje 3 droga: wyznaczanie wartości

prawdopodobieństwa na prawo/lewo od wartości

sprawdzianu

62

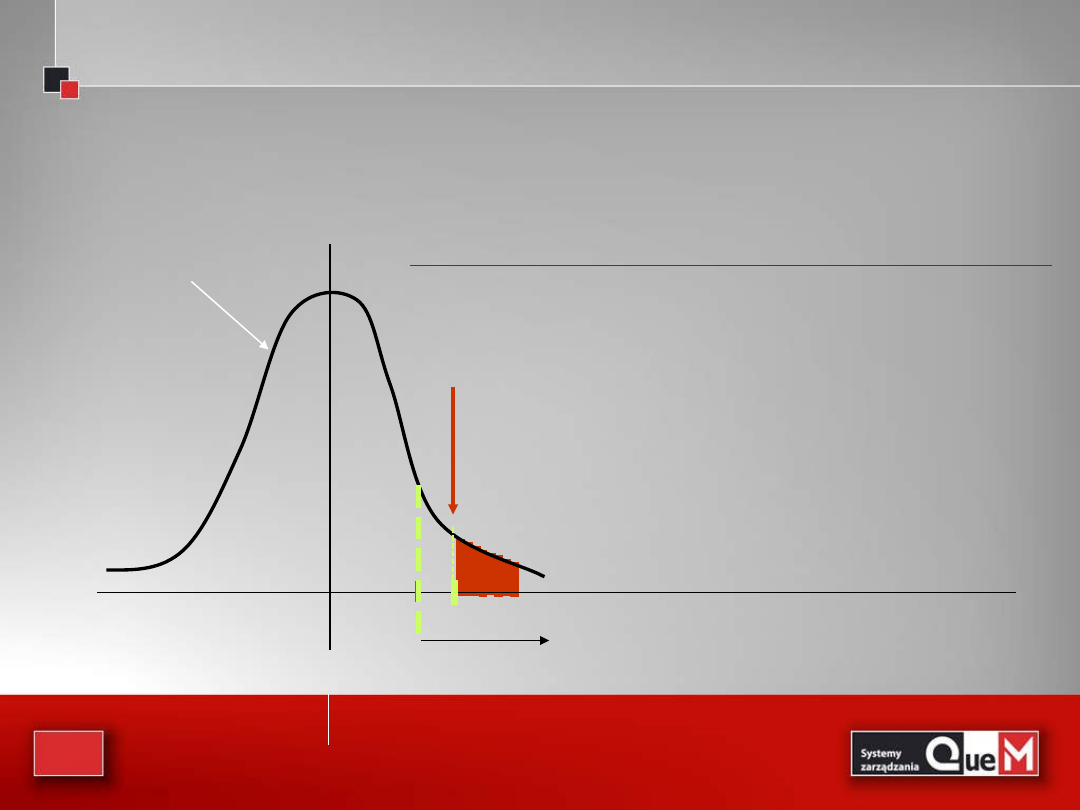

Wartość p – co to takiego?

Wartość p – co to takiego?

to najniższy poziom istotności, przy którym hipoteza

zerowa mogłaby być odrzucona przy otrzymanej

wartości sprawdzianu

to prawdopodobieństwo otrzymania takiej wartości

sprawdzianu, jaką otrzymaliśmy przy założeniu, że

hipoteza zerowa jest prawdziwa

63

Wartość p – co to takiego?

0

rozkład Z

Wartość sprawdzianu u=2,5

Wartość p = miara pola na prawo od u

p = 0.0062

H

0

:

60

H

1

:

>

60

= 0.01

stąd

u

kryt

=2,326

u=2,326

64

Interpretacja:

Interpretacja:

• jeśli otrzymana wartość sprawdzianu jest mało

prawdopodobna przy założeniu, że Ho jest

prawdziwa, to hipoteza Ho powinna być odrzucona

• jeśli otrzymana wartość sprawdzianu jest dosyć

prawdopodobna (większa od 0.05; 0.1) to

powinniśmy przyjąć hipotezę Ho

65

Wartość p

Wartość p

Jest czymś w rodzaju zindywidualizowanego

poziomu istotności

Załóżmy, że wartość p dla

wyznaczonego sprawdzianu

wynosi 0.0002

Informacja dla użytkownika

testu:

1)

Ho musiałaby być odrzucona

przy a=0.01

2)

Ho musiałaby być odrzucona

przy a=0.001 i przy wszystkich

poziomach aż do 0.0002!!

Informacja zawarta w p=0.0002 jest bogatsza niż w stwierdzeniu,

że Ho odrzucona na poziome =0.05

Regresja logistyczna

Regresja logistyczna

• W badaniach medycznych mamy często do

czynienia ze zmienną zależną typu

dychotomicznego, na przykład: 1 -

przeżycie, 0 - zgon; 1 - występuje dany

objaw (np. hiperglikemia, gorączka), 0 - nie

ma danego objawu; albo 1 - występuje

nowotwór, 0 - nie ma nowotworu. Wówczas

można postawić pytanie, która ze

zmiennych niezależnych wpływa istotnie na

przeżycie lub wystąpienie objawu.

66

Regresja logistyczna

Regresja logistyczna

• Szukamy oczywiście podobnego do funkcji

regresji powiązania prawdopodobieństwa

wystąpienia danego objawu z grupą

zmiennych niezależnych, takich jak wiek,

płeć, stężenie cholesterolu itd.

W takich sytuacjach nie możemy

wykorzystać regresji wielokrotnej. Wartości

estymatora takiej funkcji regresji mogą

bowiem przyjmować wartości mniejsze od

zera lub większe od jedności, które w naszym

przypadku nie mają interpretacyjnego sensu.

67

Regresja logistyczna

Regresja logistyczna

• Doskonałym narzędziem do tego typu zagadnień

jest właśnie regresja logistyczna. Dodatkową

zaletą regresji logistycznej jest to, że analiza i

interpretacja wyników są podobne jak w

poznanych wcześniej metodach klasycznej

regresji.

•

Ogólnie mówiąc, regresja logistyczna jest

pewnym matematycznym modelem, którego

możemy użyć w celu opisania wpływu kilku

zmiennych x1, x2,...xk (zarówno ilościowych, jak

i jakościowych) na dychotomiczną zmienną y.

68

Regresja logistyczna

Regresja logistyczna

• Regresję logistyczną, cieszącą się dużym

uznaniem w psychologii i medycynie,

wprowadzono już w XIX wieku. Pionierami byli

Verhulst i Pearl, którzy opracowali postać

krzywej logistycznej i zastosowali ją w

praktyce; jednakże pełny model w postaci

stosowanej dzisiaj po raz pierwszy podał i

zastosował w 1972 roku Finney.

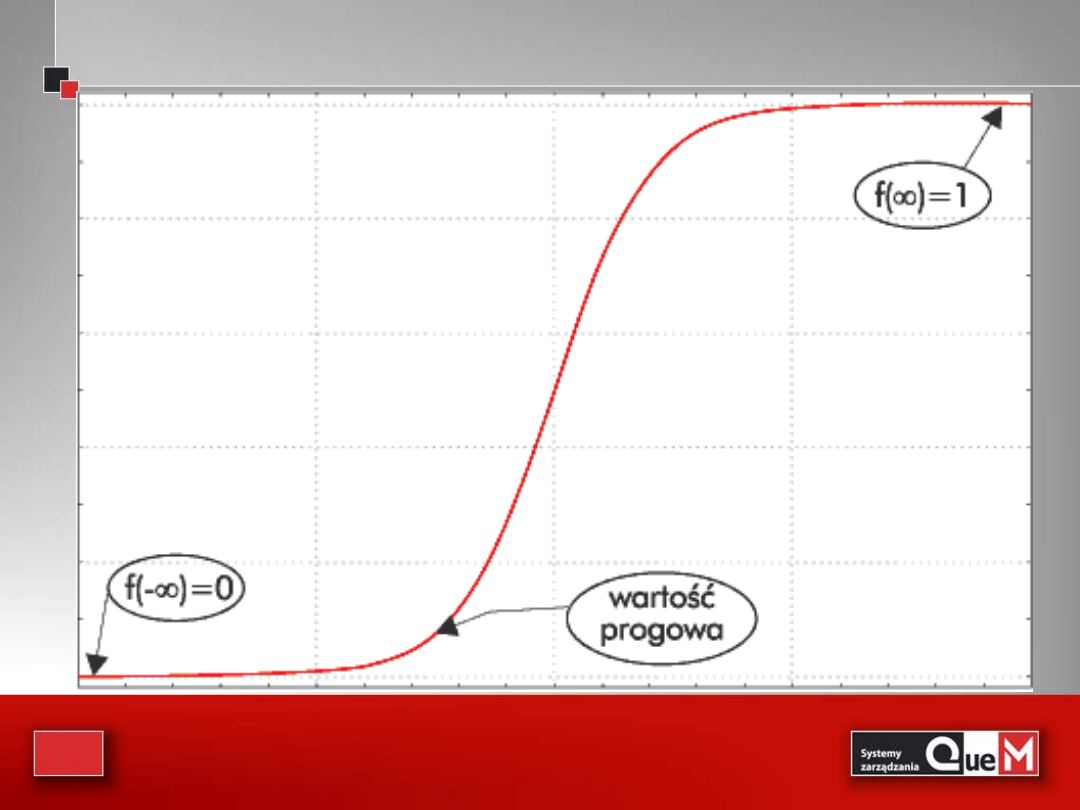

Co leży u podstaw tej popularności? Przede

wszystkim funkcja logistyczna, której wykres

widoczny jest na rysunku 1.

69

Rysunek 1

Rysunek 1

70

Regresja logistyczna

Regresja logistyczna

• Jak widać, przyjmuje ona wartości między 0 a 1.

Zakłada się ponadto, że jej wartość w -

jest równa 0, a dla z =+ f(z) jest równa

1.

• Jak zmienia się wartość funkcji logistycznej?

Wyróżniamy 3 etapy:

• 1) na początku przez pewien czas jest bliska 0;

2) potem od pewnego momentu (wartości

progowej) następuje nagły wzrost;

3) na końcu zbliża się do 1.

71

Model logistyczny zawdzięcza popularność

następującym właściwościom:

Model logistyczny zawdzięcza popularność

następującym właściwościom:

• 1. Funkcja logistyczna przyjmuje wartości od 0 do

1.

• 2. Model może opisywać wartości

prawdopodobieństwa, które, jak wiemy, są zawsze

zawarte między 0 a 1. Prawdopodobieństwa te

określają najczęściej ryzyko zachorowania lub

szanse wyzdrowienia. Dlatego model logistyczny

jest często jedynym, jaki możemy wybrać,

rozważając prawdopodobieństwa.

72

3. Kształt funkcji przypomina rozciągniętą

literę S.

3. Kształt funkcji przypomina rozciągniętą

literę S.

• Pokazuje on, że zmiany funkcji są

minimalne, jeśli wartości zmiennych są

mniejsze od pewnej wartości progowej.

Gdy ją przekroczą, wówczas wartość

funkcji zaczyna gwałtownie rosnąć do 1;

prawdopodobieństwo utrzymuje się na

wyjątkowo wysokim poziomie - blisko 1.

Pojęcie wartości progowej jest często

używane w badaniach medycznych i

epidemiologicznych.

73

Zdefiniujemy teraz pojęcie "model

logistyczny".

Zdefiniujemy teraz pojęcie "model

logistyczny".

• Oznaczmy w tym celu przez Y zmienną

dychotomiczną o wartościach:

1 - najczęściej dla zdarzeń pożądanych, na

przykład: przeżycie, wyzdrowienie,

niezakażenie, powodzenie leczenia;

0 - w przeciwnym wypadku, na przykład:

zgon, choroba, zakażenie, niepowodzenie

leczenia.

74

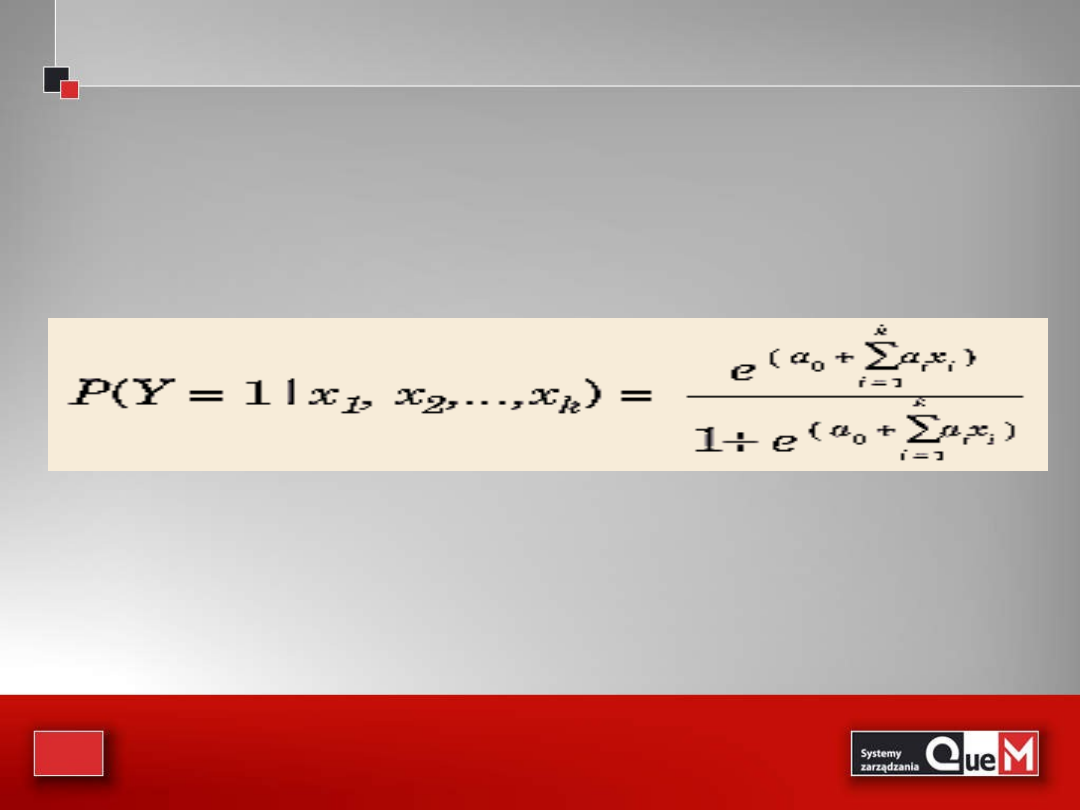

• Wówczas model regresji logistycznej wiążący

prawdopodobieństwo

jednego z dwóch możliwych wyników zmiennej Y ze zmiennymi

wyjaśniającymi jest określony równaniem

• gdzie

ai i = 0,...,k - to współczynniki regresji

x1, x2,...,xk - to zmienne niezależne, które mogą być mierzalne lub

jakościowe

75

Regresja logistyczna

Regresja logistyczna

Regresja logistyczna

Regresja logistyczna

• Prawa strona równania to warunkowe

prawdopodobieństwo, że zmienna Y

przyjmie wartość 1 dla wartości

zmiennych niezależnych x1, x2,...,xk.

• Jak w każdym modelu regresji, tak i tu

staramy się oszacować współczynniki

regresji a

o

, a

1

,...,a

k

. Chcemy w ten sposób

dopasować jak najlepszy model w oparciu

o wartości pewnej grupy danych.

76

Oczywiście liczebność grupy n musi być

dostatecznie duża, co oznacza, że n >10(k + 1),

gdzie k jest liczbą parametrów.

Oczywiście liczebność grupy n musi być

dostatecznie duża, co oznacza, że n >10(k + 1),

gdzie k jest liczbą parametrów.

• W celu znalezienia estymatorów a0, a1,...,ak

nie możemy stosować omówionej wcześniej

metody najmniejszych kwadratów.

•

Wymaga ona bowiem założenia o stałości

wariancji, które w przypadku zmiennej

dychotomicznej Y nie jest spełnione. W

przypadku regresji logistycznej stosujemy

metodę największej wiarygodności. Metoda

ta, której podstawy teoretyczne opracował

twórca analizy wariancji Fisher w 1929 roku,

jest jedną z najważniejszych metod estymacji.

77

Najogólniej mówiąc, metoda największej

wiarygodności maksymalizuje funkcję

wiarygodności, czyli iloczyn

Najogólniej mówiąc, metoda największej

wiarygodności maksymalizuje funkcję

wiarygodności, czyli iloczyn

• prawdopodobieństw pojawienia się

poszczególnych obserwacji z próby przy danych

parametrach modelu. Nie będziemy wchodzić w

szczegółowe matematyczne rozważania; zwrócę

tylko uwagę na istotę metody. Chodzi o to, aby

jako ocenę szacowanych parametrów brać te

wartości, dla których wiarygodność jest

największa. Intuicyjne uzasadnienie takiego

postępowania jest oczywiste - im większa

wiarygodność (prawdopodobieństwo)

zdarzenia, tym większa częstość względna

(realizacja) w długim ciągu doświadczeń.

78

W przypadku pojedynczego doświadczenia

możemy i powinniśmy się liczyć z jego

realizacją.

W przypadku pojedynczego doświadczenia

możemy i powinniśmy się liczyć z jego

realizacją.

• Dla małej wiarygodności częstość względna

jego wystąpienia jest bliska 0, i w

przypadku pojedynczej próby możemy w

ogóle nie brać pod uwagę możliwości jego

realizacji. W przypadku konkretnego

modelu im większa jest jego wiarygodność,

tym większe prawdopodobieństwo, że

wartości zmiennej zależnej pojawią się w

próbie. Innymi słowy - im większa

wiarygodność, tym lepsze dopasowanie

modelu do danych.

79

Estymatory wyznaczone metodą największej

wiarygodności

Estymatory wyznaczone metodą największej

wiarygodności

• dzięki swoim własnościom gwarantują

największe prawdopodobieństwo

otrzymania zaobserwowanych wartości

zmiennej zależnej. W statystycznych

pakietach komputerowych estymatorów

metody największej wiarygodności

poszukuje się, maksymalizując funkcję

wiarygodności L lub jej logarytm. Z

przyczyn obliczeniowych łatwiej jest

bowiem znaleźć ekstremum funkcji log L

niż samej funkcji L.

80

Dziękuję za uwagę

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

Wyszukiwarka

Podobne podstrony:

06 Testowanie hipotez statystycznychid 6412 ppt

ESTYMACJA STATYSTYCZNA duża próba i analiza struktury, Semestr II, Statystyka matematyczna

ESTYMACJA STATYSTYCZNA2 duża próba i analiza struktury(2), Semestr II, Statystyka matematyczna

ESTYMACJA STATYSTYCZNA wskaźnika struktury, ESTYMACJA STATYSTYCZNA

ESTYMACJA STATYSTYCZNA duża próba i analiza struktury, ESTYMACJA STATYSTYCZNA

koło Struktura ESTYMACJA STATYSTYCZNA2 duża próba i analiza struktury, ESTYMACJA STATYSTYCZNA

Zadania-estymacja, Statystyka

ESTYMACJA STATYSTYCZNA duża próba, Semestr II, Statystyka matematyczna

ESTYMACJA STATYSTYCZNA2 duża próba i analiza struktury, Semestr II, Statystyka matematyczna

1 1 Statystykaid 8854 ppt

ESTYMACJA STATYSTYCZNA(2), Semestr II, Statystyka matematyczna

Statystyka matematyczna 2010 (duża próba), ESTYMACJA STATYSTYCZNA

Estymacja1, Statystyka

więcej podobnych podstron