1

Zarządzanie finansami

przedsiębiorstw

2

Rola zarządzania finansami

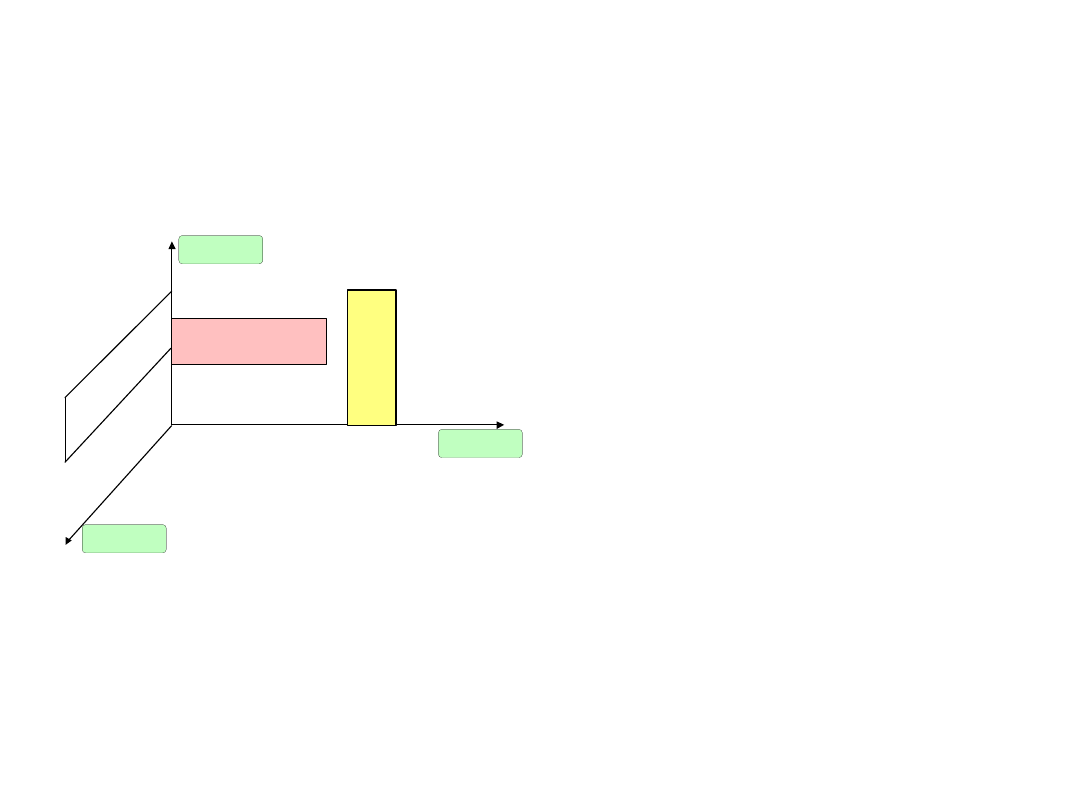

SPRZEDAŻ

KOSZTY

NADWYŻKA

Celem przedsiębiorstwa jest przynoszenie zysku,

czyli osiąganie nadwyżki przychodów nad kosztami.

3

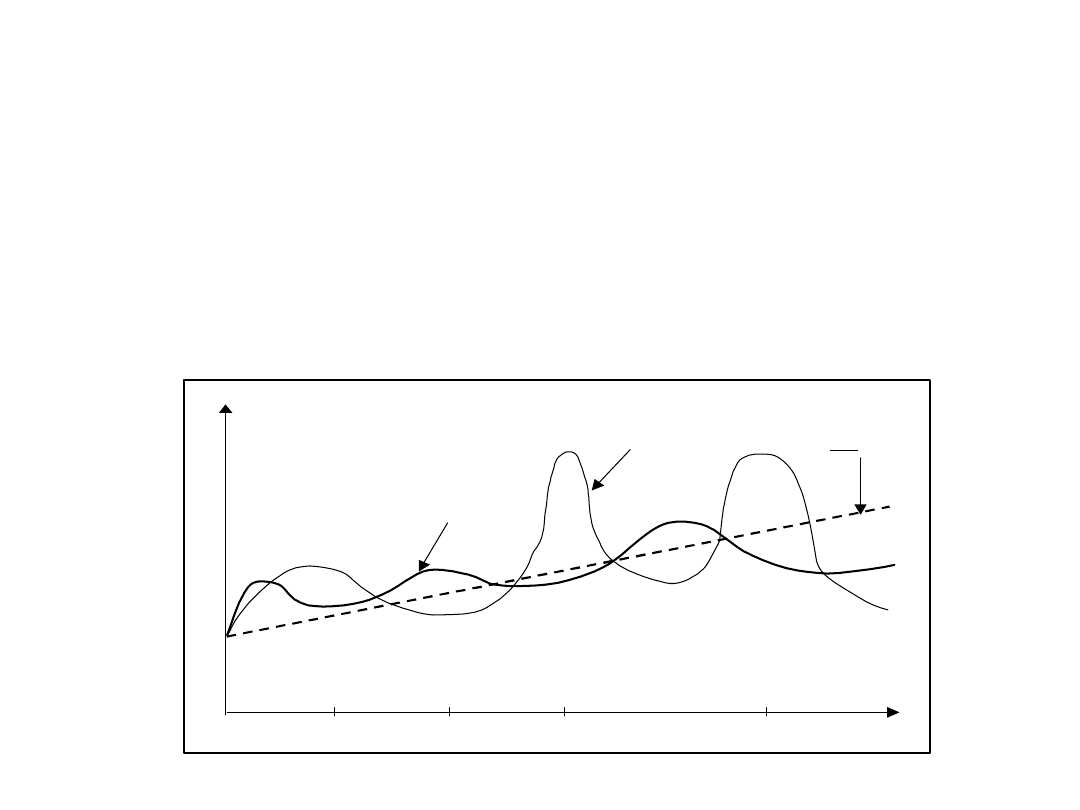

Rola zarządzania finansami

Rynek kapitałowy

wycenia każdą dostępną

informację, a ceny

papierów wartościowych

są odbiciem wszystkich

podanych do publicznej

wiadomości danych.

Przedsiębiorstwa o dobrych

wynikach

Przedsiębiorstwa o złych

wynikach

Miesiące odnośnie daty

ogłoszenia wyników finansowych

Zm

ian

y c

en

-8

-4

-6

-2

2

4

6

8

4

Rola zarządzania finansami

Modernizacja

istniejącej

produkcji.

Rozszerzenie

rynku.

inne

Rozszerzenie

działalności

Wprowadzenie

nowej

technologii.

Rozpoczynanie

działalności

Restrukturyzacja

przedsiębiorstwa

PRZEDSIĘWZIĘCIE

Modernizacja

istniejącej

działalności

5

Rola zarządzania finansami

Realizacja przedsięwzięć gospodarczych wymaga

określonych środków na sfinansowanie pokrycia

kosztów

• działalności operacyjnej (materiały i surowce,

płace, energię, sprzedaż),

• ogólnych działalności i administracji (podatki

od wynagrodzeń,

ubezpieczenia

społeczne,

odsetki

od pożyczek,

podatki

dochodowe,

dywidendy),

• inwestycyjnych

(opracowanie

projektów

inwestycyjnych, zakup maszyn i urządzeń, zakup

technologii, zakup know-how, licencji, inne).

6

Rola zarządzania finansami

Gotówka

Firma

Kapitał własny Kapitał obcy

Odsetki

Dywidenda

7

Rola zarządzania finansami

KAPITAŁ STAŁY

Wartość

Ryzyko

Kapitał własny

Kapitał obcy

zł

B a n k

Wartość

Cena

Cena

akcji

akcji

zwrotu

Żądana

stopa

zwrotu

Żądana

stopa

A K C J O N A R I U S Z E

W

Z

R

O

S

T

CENA KAPITAŁU

CENA KAPITAŁU

KAPITAŁ WŁASNY

AKCYJNEGO

AKCYJNEGO

Ryzyko

PRZEDSIĘBIORSTWO

8

Rola zarządzania finansami

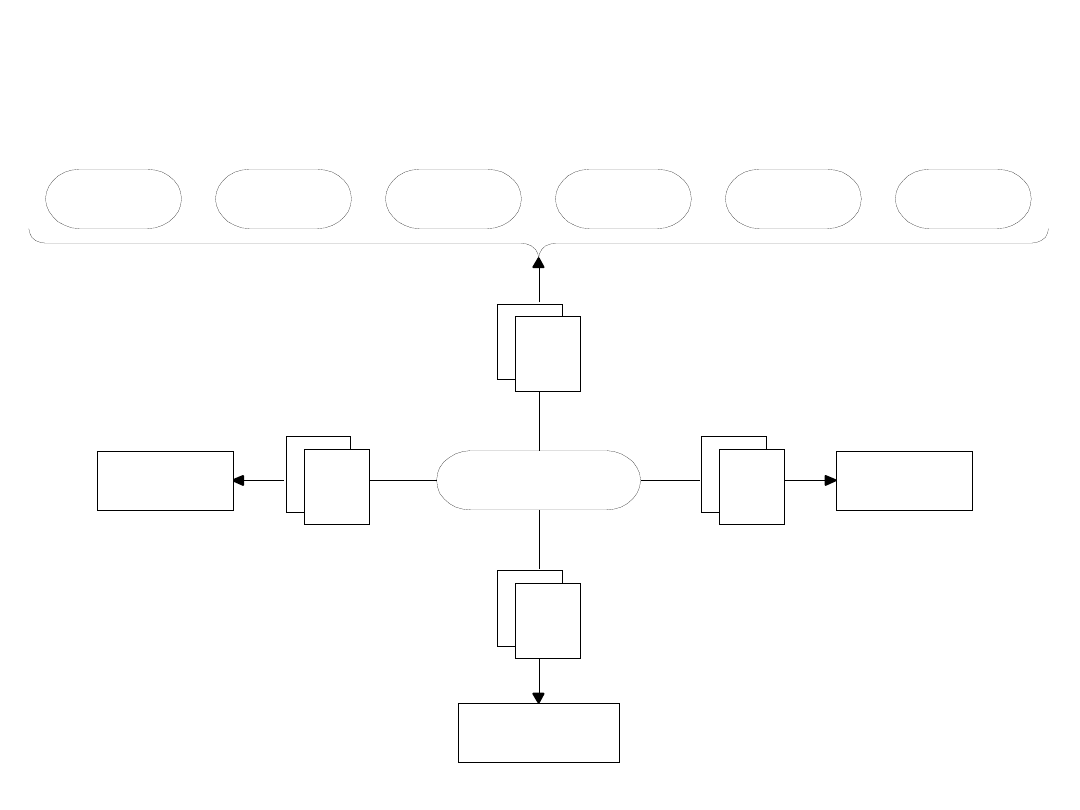

Aktywa

- majątek trwały

- majątek obrotowy

Strategie finansowe

Wykorzystanie

majątku

Pozyskiwanie

kapitału

Inwestowanie

- w trwałe składniki majątku

- w środki obrotowe

Finansowanie

- długookresowe

- krótkookresowe

Działalność rozwojowa

Określanie kierunków i form

inwestowania, ocena i

wybór projektów

inwestycyjnych

Kształtowanie

struktury majątku

Kształtowanie

struktury kapitału

Pasywa

- kapitał własny

- zobowiązania

Działalność bieżąca

podział

polityka

zysku

dywidendy

Zarządzanie

ryzykiem

- w wartości niematerialne

i prawne

9

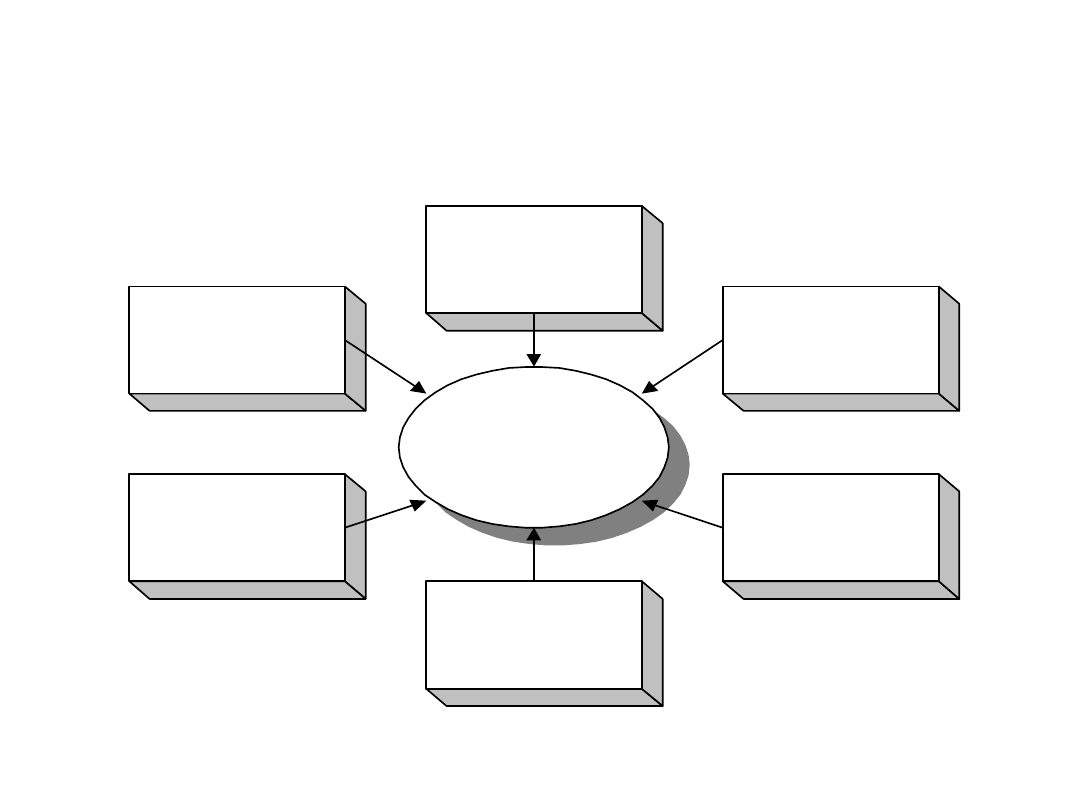

Rola zarządzania finansami

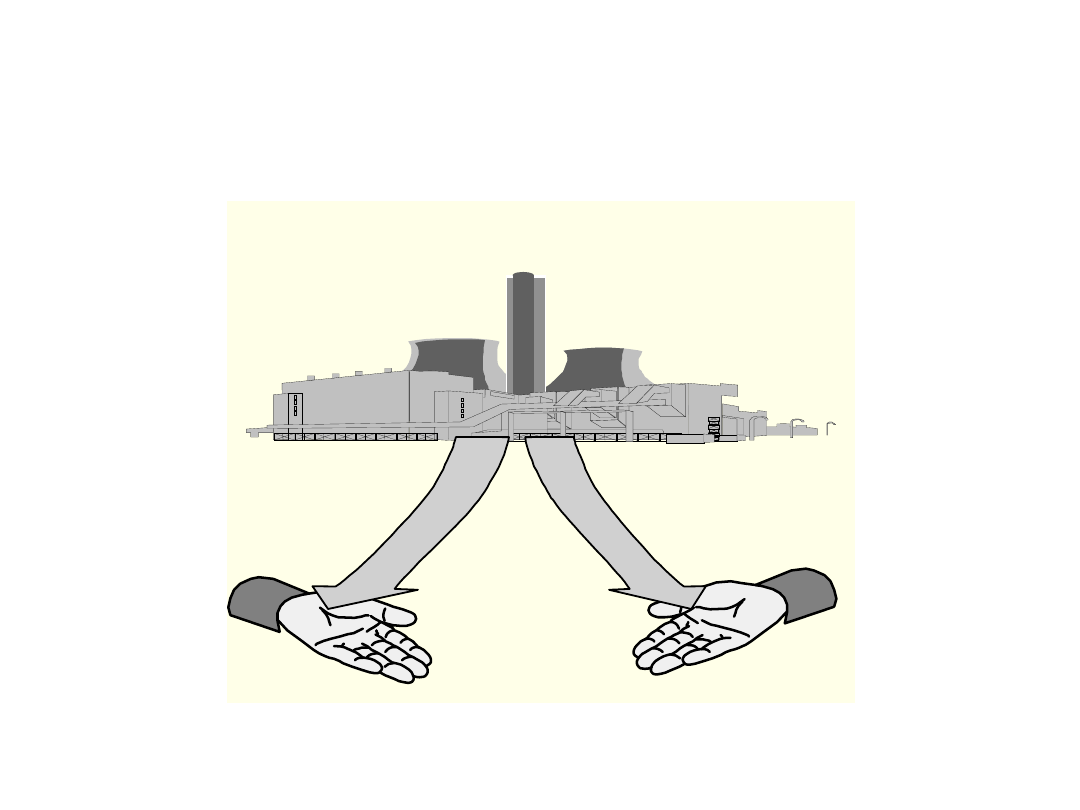

Z a r z ą d z a n i e f i r m ą

Menedżer

Zarządzanie

personelem

Zarządzanie

procesami

Zarządzanie

finansami

Zarządzanie

marketingiem

Zarządzanie

zasobami

rzeczowymi

zl

B a n k

Ziemia,

budynki,

maszyny,

itp..

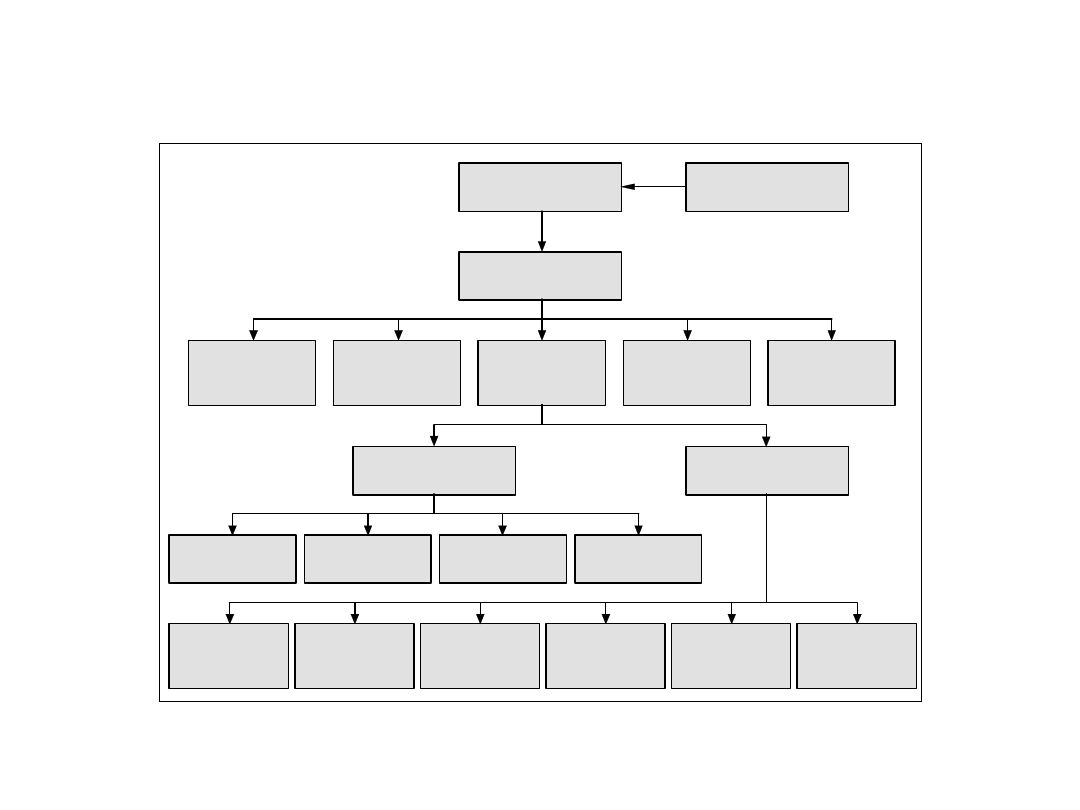

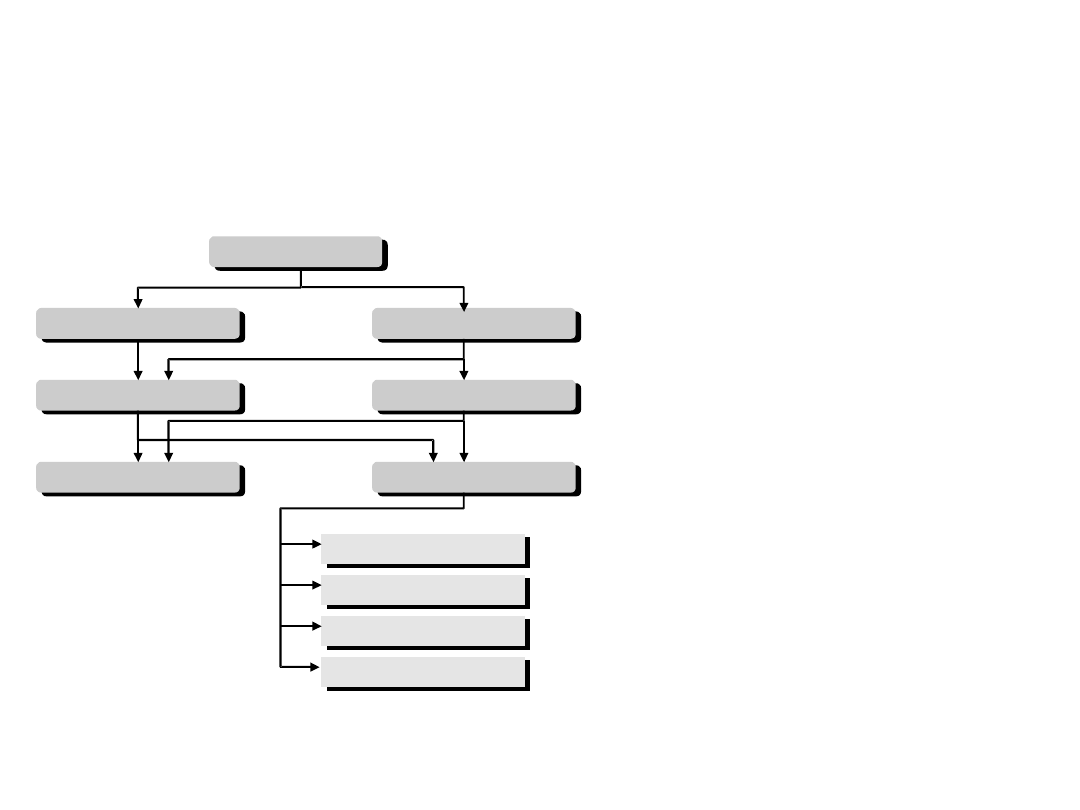

Miejsce zarządzania finansami

10

Rola zarządzania finansami

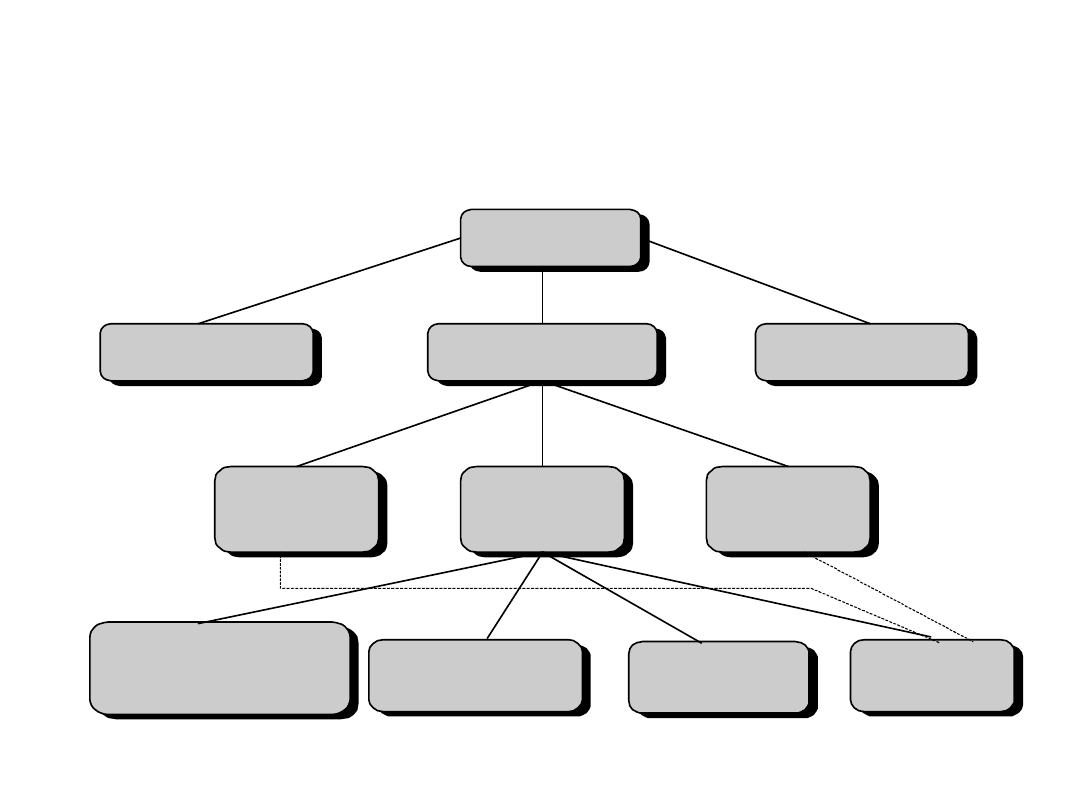

Rada Nadzorcza

Komisja

finansowa

Prezes zarządu

Vice Prezes

d/s

osobowych

Vice Prezes

d/s

marketingu

Vice Prezes

d/s

finansów

Vice Prezes

d/s

technologii

Vice Prezes

d/s

produkcji

Główny księgowy

Księgowość

finansowa

Księgowość

kosztów

Podatki

Przetwarzanie

danych

Zarządzanie

gotówką

Analiza

budżetowania

kapitałowego

Planowanie

finansowe

Analiza

kredytów

Relacje

inwestorów

Zarządzanie

funduszem

emerytalnym

Kierownik d/s

finansowych

Zależności organizacyjne

11

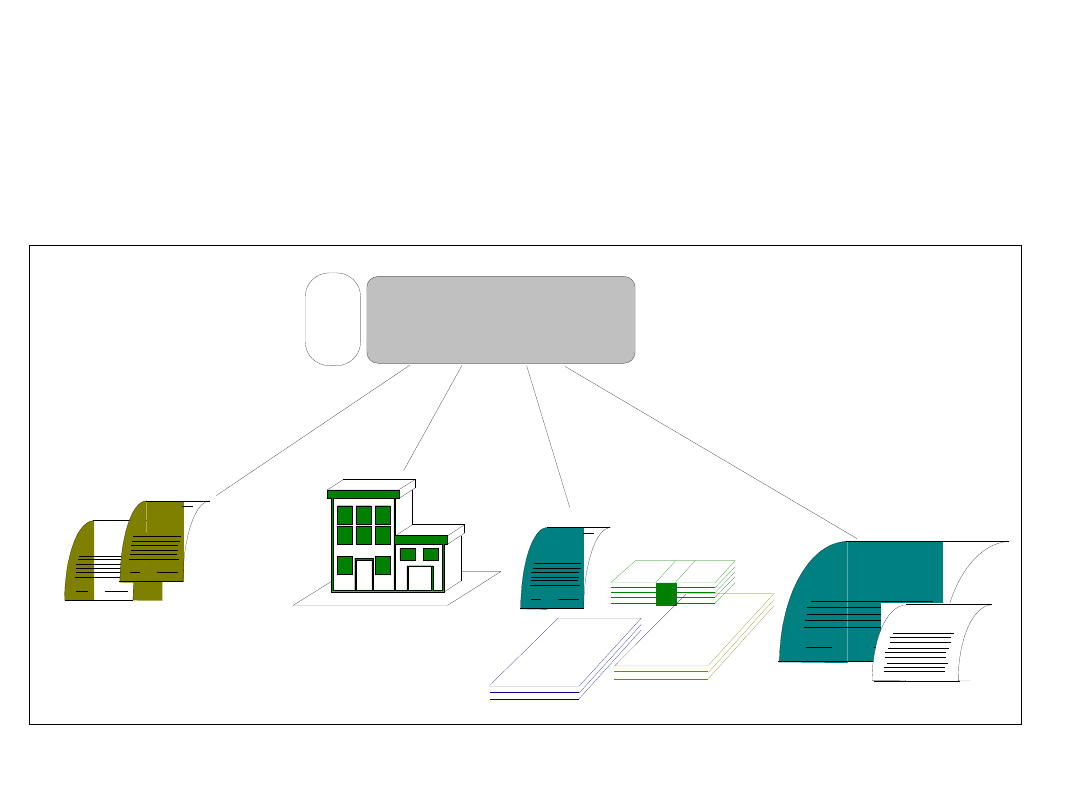

Rola zarządzania finansami

A

Majątek trwały

ziemia

budynki

maszyny

wartości

niematerialne

i prawne

lICENCJA

PARENT

należności

długoterminowe

kupony

dywidendę

lokaty

kapitałowe

akcje

na

OBLIGACJE

inwestycje

Zarządzanie aktywami i pasywami

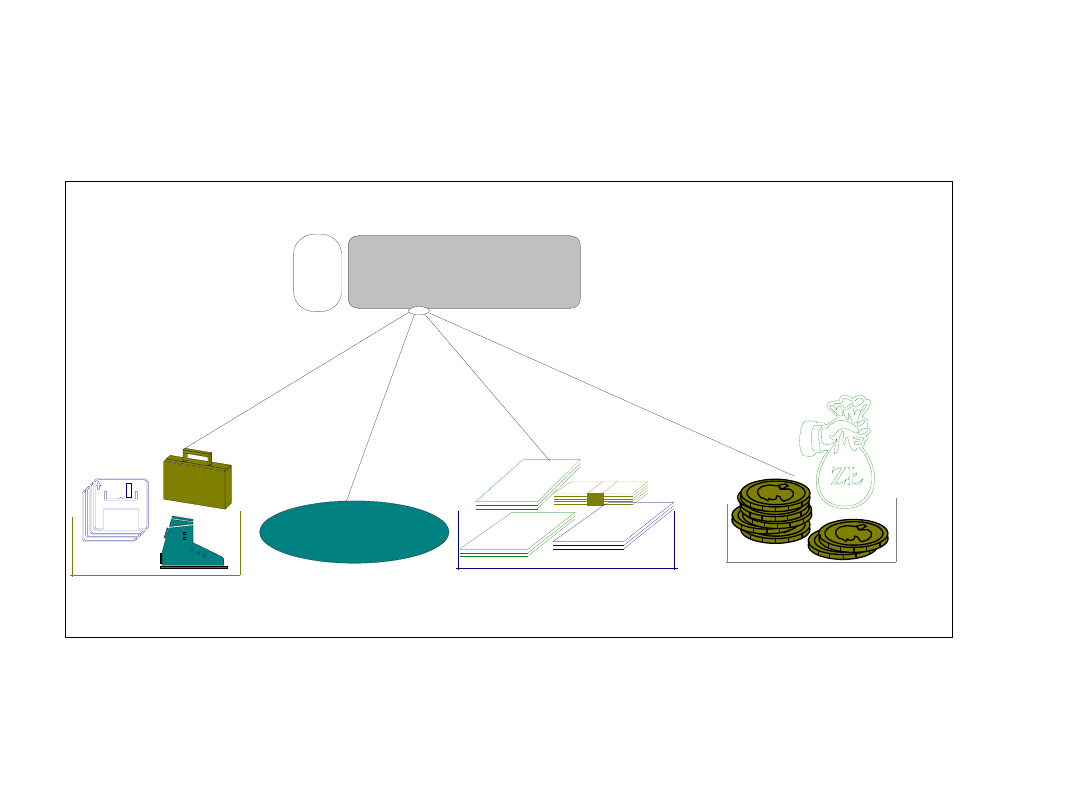

12

Rola zarządzania finansami

A

kupony na

dywidendę

weksle

lokaty

czeki

krotkoterm.

papiery wartościowe

krótkoterminowe

gotówka

zapasy

należności

Środki obrotowe

13

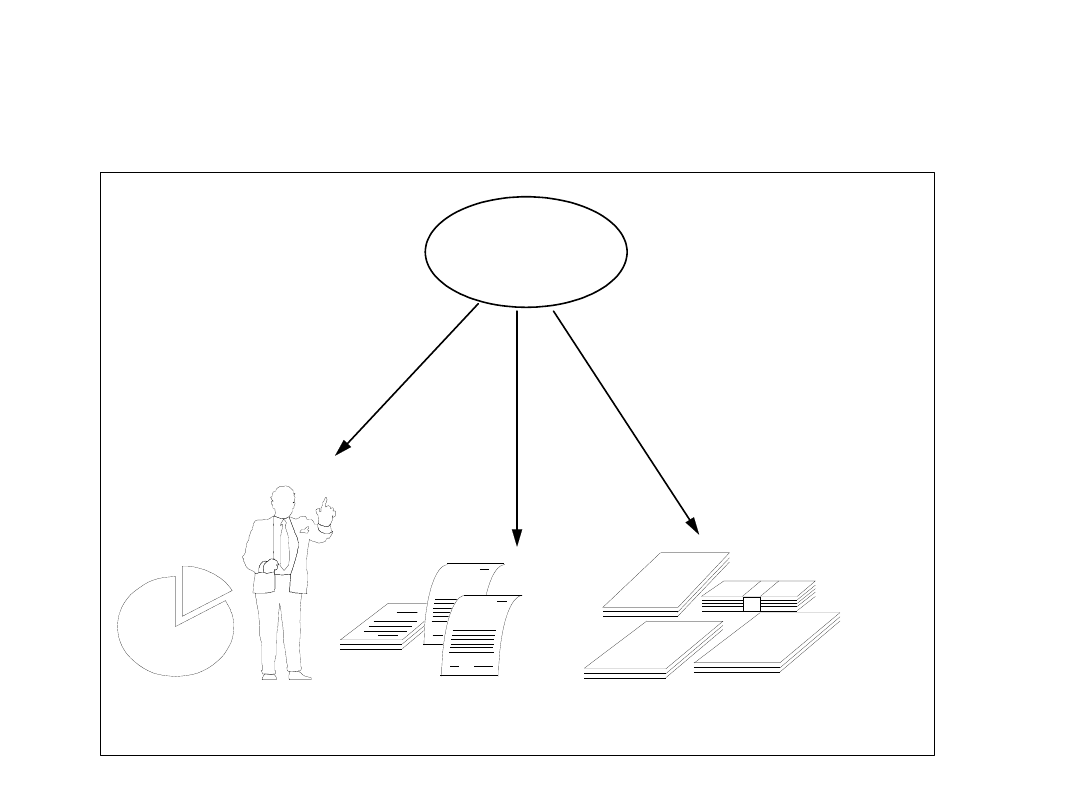

Rola zarządzania finansami

PASYWA

kapitał

udział

Kapitał własny

Obligacja

kredyt

Kapitał obcy

Zobowiązania krótkoterminowe

weksle

czeki

krotkoterm.

kredyty

pozyczki

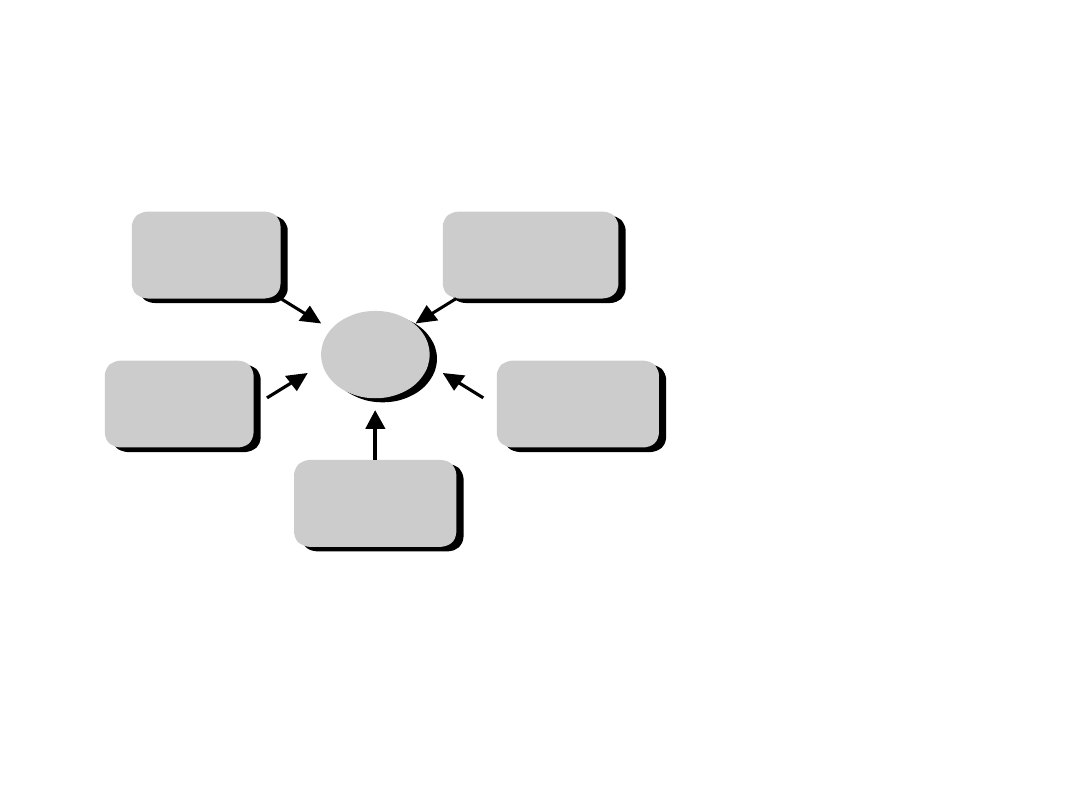

14

Rola zarządzania finansami

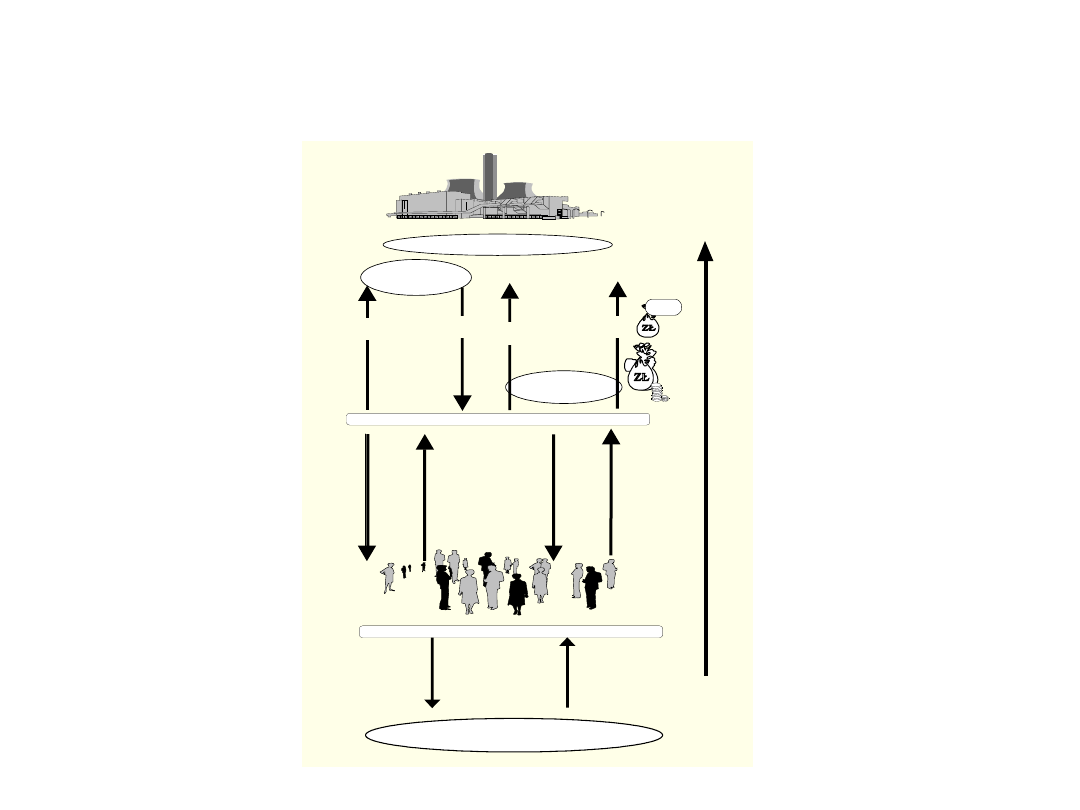

Księgowość

Dyrekcja

Inwestorzy

Głowni

klienci

Związki

zawodowe

Administracja

rządowa

Społeczeństwo

Raporty

finansowe

Raporty

podatkowe

Dane i raporty

dla menedżerów

Raporty

specjalne

Urząd

Skarbowy

Menedżerowie

GUS

Administracja

Główni odbiorcy

informacji

księgowej i finansowej

15

Cele zarządzania finansami

Cele główne i cele podrzędne

• Przetrwane i rozwój

• Wzrost wartości rynkowej przedsiębiorstwa

• Maksymalizacja zysku

16

Cele zarządzania finansami

Cel nadrzędny: MAKSYMALIZACJA WARTOŚCI FIRMY

WARTOŚĆ DLA WŁAŚCICIELI = WARTOŚĆ FIRMY - ZADŁUŻENIE

Wartość firmy

Zdyskontowane wg

Średniego Ważonego Kosztu

Pozyskania Kapitału

(WACC)

Przyszłe Przepływy

Pieniężne

Wpływy:

zysk obrotów

zysk gotówkowy

Wypływy:

podatek zapłacony

środki trwałe

kapitał obrotowy

WACC:

koszt kapitału

koszt zadłużenia

struktura kapitału

17

Cele zarządzania finansami

Menedżerowie powinni dążyć do maksymalnej wartości

obecnej oczekiwanych przyszłych zwrotów dla właścicieli

firmy (akcjonariuszy).

Przez zwrot rozumiemy tu okresowe wypłaty dywidend oraz

wzrost ceny (różnicę cen) w przypadku sprzedaży akcji.

Wartość obecna jest definiowana jako dzisiejsza wartość

pewnych przyszłych płatności lub strumieni płatności,

oszacowanych przy uwzględnieniu odpowiedniej stopy

dyskontowej.

R

r

CF

E

V

n

t

t

WACC

t

0

)

1

(

]

[

EXPECTED

CF

RISK

TIME

18

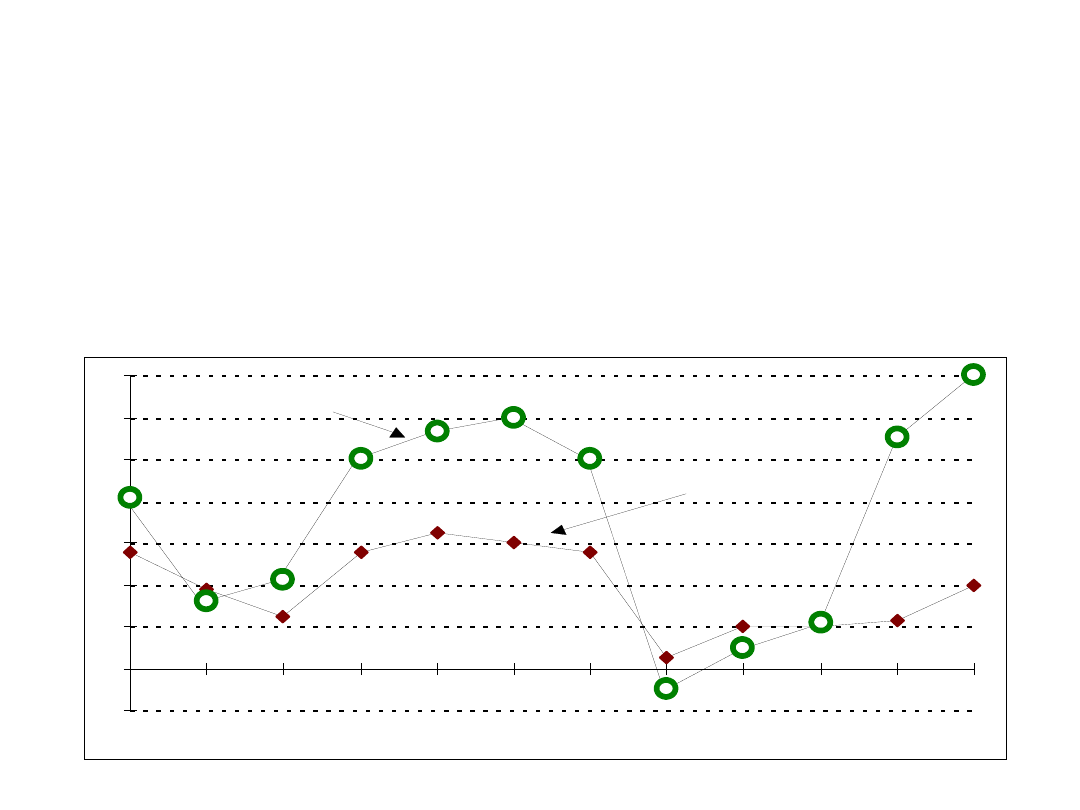

Cele zarządzania finansami

Historia znanych, dużych firm pokazuje, że czasami wartość wypłacanych

dywidend przekracza wypracowany zysk. Wszystko to po to, aby obraz firmy

w oczach potencjalnych nabywców akcji nie został zmieniony.

8

6

-2

0

2

4

10

12

14

1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984

zysk

dywidenda

19

Cele zarządzania finansami

Poza celami związanymi z zyskiem, zyskiem na akcję

EPS i dywidendą na akcję DPS, spółki mogą

ustalać jeszcze inne cele:

• narzucenie ograniczeń co do poziomu dźwigni

finansowej lub długu; np. zarząd spółki ustala, że:

– stosunek długu długoterminowego do kapitału włożonego nie

może przekraczać określonej wartości 1:1;

– koszt długu czyli wartość odsetek nie może być wyższa niż 25%

zysku przed odliczeniem odsetek i podatku;

• ograniczenie co do zysku zatrzymanego; np.

zarząd decyduje, że stosunek zysku podzielonego

do wartości wypłaconych dywidend nie powinien

być mniejszy, niż 2,5 raza;

• ograniczenie co do zysku operacyjnego; np. zarząd

ustala, że stosunek zysku do sprzedaży powinien

wynosić minimalnie 10%, lub też, że stopa zwrotu

z kapitału zaangażowanego powinna wynosić

minimalnie 20%.

20

Cele zarządzania finansami

Niegdyś

najczęściej

zakładało

się,

że maksymalizacja

zysku

jest

podstawowym

celem

zarządzania

finansami. Podejście takie ma jednak

wiele ograniczeń.

21

Cele zarządzania finansami

Problem pierwszy:

modele, które maksymalizują zysk, są

statyczne, nie uwzględniają czasu. Nie dają

możliwości

wyjaśnienia,

porównania

zysków

długo-

i krótkoterminowych.

Tymczasem

większość

decyzji,

podejmowanych

przez

menedżerów

finansowych, musi uwzględniać wymiar

czasu.

22

Cele zarządzania finansami

Problem drugi:

definicja zysku - czy firma powinna

maksymalizować

wartość

zysku

w złotówkach (bezwzględną), czy też stopę

zysku (wartość względną); jeśli stopę

zysku, to jaką: zysk do wartości sprzedaży,

do aktywów ogółem, czy może do kapitału

firmy; jaką miarę zysku przyjąć: księgową,

czy też ekonomiczną.

23

Cele zarządzania finansami

Problem trzeci:

niemożność określenia przez menedżera,

w sposób pewny, ryzyka związanego

z alternatywnymi decyzjami. Przykładowo,

projekty generujące identyczne przyszłe

oczekiwane dochody i wymagające takich

samych wydatków, mogą być kompletnie

odmienne pod względem związanego

z nimi stopnia ryzyka.

24

Zarządzanie gotówką

AGROMA

BANAN

Sprzedaż

100 000 Sprzedaż

200 000

KTS + inne

80 000 KTS + inne

150 000

ZYSK NETTO

20 000 ZYSK NETTO

50 000

„

„

Profits are an opinion but cash is a fact”

Profits are an opinion but cash is a fact”

25

Zarządzanie gotówką

FIRMA

AGROMA BANAN

Sprzedaż

100 000

200 000

gotówką

80 000

100 000

w należnościach

20 000

100 000

A. wpływ gotówki 80 000

100 000

Koszt

80 000

150 000

gotówką

50 000

120 000

w zobowiązaniach 30 000

30 000

B. wypływ gotówki 50 000

120 000

Stan gotówki (A-B) 30 000

-20 000

„

„

Profits are an opinion but cash is a fact”

Profits are an opinion but cash is a fact”

26

Cele zarządzania finansami

Cele niefinansowe i ogólnospołeczne:

• dobro załogi:

godziwe wynagrodzenie, dogodne i bezpieczne

warunki pracy, rozwój pracowników, dobre emerytury;

• dobro zarządu:

wysokie płace, samochody służbowe, drogie

hotele w czasie wyjazdów służbowych, itp.;

• dobro klientów (odbiorców):

rozwój produktu lub usługi,

jakość produktu oczekiwana przez klientów, czciwa współpraca;

• dobro

dostawców:

odpowiedni

poziom

kontaktów

handlowych;

• dobro społeczne:

np. inwestycje w ochronę środowiska

i ograniczonych zasobów surowcowych Ziemi.

Cele wielokryterialne:

głównym problemem w ustalaniu celów wielokryterialnych,

na które składają się cele podstawowe i uzupełniające, jest

fakt, że często cele elementarne (składowe) kolidują ze sobą,

albo nie są osiągane w tym samym czasie. Jeśli wystąpi taka

sytuacja, pewien kompromis musi być zaakceptowany

27

Funkcje zarządzania finansami

Zarządzanie inwestycjami

W encyklopedycznym ujęciu inwestycje to: nakłady gospodarcze

dokonywane w celu stworzenia lub powiększenia środków

trwałych;

W amerykańskim słowniku biznnesu inwestycję definiuje się jako:

purchase of stocks, bonds, mutual fund shares, real property,

annuity, collectible, etc., with the expectation of obtaining

INCOME or CAPITAL GAIN - or both - in the future. Investment

tends to be longer term and less risky than SPECULATION.

W polskim słowniku inwestycję określa się jako: zamianę środków

finansowych na dobra rzeczowe, usługi, prawo użytkowania

i patenty - a więc jest to majątek trwały zorganizowany w

celu osiągnięcia w następnych okresach dodatkowych

dochodów lub oszczędności kosztów.

28

Funkcje zarządzania finansami

Literatura z zakresu ekonomii i zarządzania oferuje wiele

definicji i interpretacji terminu "inwestycja". Definicję,

która dość dobrze opisuje inwestycje w gospodarce

rynkowej, sformułował Hirschleifer:

"Inwestycja jest w istocie bieżącym wyrzeczeniem dla

przyszłych korzyści. Ale teraźniejszość jest względnie

dobrze znana, natomiast przyszłość to tajemnica.

Przeto inwestycja jest wyrzeczeniem się pewnego dla

niepewnej korzyści".

Przez

inwestycję

rozumie

się:

zaangażowanie

kapitału, zakup aktywa nabytego z myślą o

wypracowaniu

przez

niego

korzyści

w

przyszłości.

Zarządzanie inwestycjami

29

Funkcje zarządzania finansami

Zarządzanie źródłami finansowania

ZAPEWNIENIE EGZYSTENCJI PRZEDSIĘBIORSTWA PRZEZ

ZWROTNY DOPŁYW ŚRODKÓW PIENIĘŻNYCH

FINANSOWANIE BIEŻĄCE

CELE

FINANSOWANIA

FINANSOWANIE

PIERWOTNE

POWOŁANIE

PRZEDSIĘBIORSTWA

SANACJA

PRZEDSIĘBIORSTWA

ROZBUDOWA

PRZEDSIĘBIORSTWA

RACJONALIZACJA

PRZEDSIĘBIORSTWA

Cel finansowania

30

Funkcje zarządzania finansami

Zarządzanie źródłami finansowania

FINANSOWANIE

wewnętrzne

zewnętrzne

własne

obce

krótkoterminowe

długoterminowe

poprzez

przekształcenia

majątkowe

poprzez

kształtowanie

kapitału

Podstawowe formy finansowania

31

Funkcje zarządzania finansami

K.Farys wyróżnia następujące kryteria wpływające na ocenę

źródeł finansowania:

• dostępność do danego źródła,

• wielkość kapitału, jaki można pozyskać przy zastosowaniu

wybranego wariantu,

• czasu

niezbędnego

dla

pozyskania

środków

przy

zastosowaniu konkretnego wariantu,

• formalizm związany z danym źródłem.

• koszt, który trzeba ponieść dla możliwości skorzystania z

danego wariantu,

• konieczność

ustanowienia

zabezpieczeń

na

rzecz

potencjalnych wierzycieli,

• skutków zastosowania danego wariantu w odniesieniu do

stosunków wewnętrznych w spółce,

• skutków, jakie mogą się wiązać z zastosowaniem danego

wariantu w razie niepowodzenia.

Zarządzanie źródłami finansowania

32

Funkcje zarządzania finansami

Zarządzanie źródłami finansowania

RYNEK

Rynek towarowy

Rynek finansowy

Rynek pracy

Rynek

pieniężny

Rynek

kapitałowy

Rynek

walutowy

Rynek czynników

produkcji i

nieruchomości

Rynek papierów

wartościowych

Rynek

kredytów

Rynek

terminowy

Rynek finansowy

33

Funkcje zarządzania finansami

Uczestnikami rynku finansowego są:

• funduszodawcy (pożyczkodawcy, kredytodawcy,

kapitałodawcy);

• funduszobiorcy,

czyli

jednostki,

których

zapotrzebowanie na fundusze przekracza (w

krótkim lub dłuższym okresie) możliwości

wygospodarowania ich z własnej działalności;

wykazują niedobór, deficyt finansowy i

muszą korzystać z zewnętrznych (własnych lub

obcych) źródeł finansowania; za możliwość

korzystania z cudzych funduszy gotowi są ponieść

odpowiednie koszty.

Zarządzanie źródłami finansowania

34

Funkcje zarządzania finansami

Zarządzanie źródłami finansowania

Zysk

Amortyzacja

Alokacja

zasobów

Zwolnienia i

ulgi podatkowe

Przyśpieszenie

cyklu przepływów

Emisja akcji

Venture capital

PRZEDSIĘBIORSTWO

Wewnętrzne i zewnętrzne własne

źródła finansowania

Przy finansowaniu z wkładów i udziałów środki pieniężne

wpływają z zewnątrz przedsiębiorstwa w postaci emisji

akcji lub udziałów funduszu Venture Capital.

35

Funkcje zarządzania finansami

Zarządzanie źródłami finansowania

FIRMA

Emisja obligacji i

innych papierów

dłużnych

Cesje

wierzytelności

Faktoring

Forfaiting

Leasing

Współczesne obce źródła

finansowania

Finansowanie obce można najkrócej określić jako finansowanie za

pomocą pożyczonego kapitału. W ramach finansowania obcego

kapitał do przedsiębiorstwa dopływa poprzez rynek pieniężny

i kapitałowy, a dokładniej poprzez obrót kredytowy, dotacje

i zobowiązania krótkoterminowe powstające w obrocie towarowym,

leasing, cesje wierzytelności, faktoring, forfaiting i emisje obligacji

36

Funkcje zarządzania finansami

Niekonwencjonalne źródła

finansowania

Zarządzanie źródłami finansowania

Terminowe

instrumenty

finansowe

Kontrakty Forward

Kontrakty Opcyjne

Kontrakty Futures

Niekonwencjonalne instrumenty finansowe dają możliwość

ograniczania ryzyka finansowego

.

37

Funkcje zarządzania finansami

Emisja akcji jest jednym

z alternatywnych sposobów

finansowania

działalności

podmiotów gospodarczych.

Publiczna emisja akcji nie

jest

rozwiązaniem

dostępnym dla wszystkich

istniejących

przedsiębiorstw,

oprócz

konieczności bycia spółką

akcyjną,

firmy

muszą

spełnić wiele dodatkowych

warunków.

Zarządzanie źródłami finansowania

AKCJE

NA OKAZICIELA

IMIENNE

GOTÓWKOWE

APORTOWE

ZWYCZAJNE

UPRZYWILEJOWANE

W GŁOSOWANIU

INNE PRZYWILEJE

W PODZIALE MAJĄTKI

W DYWIDENDZIE

Podstawowy podział akcji

38

Funkcje zarządzania finansami

Za ryzyko zwykło się uważać możliwość

zajścia takiej sytuacji, że oczekiwane efekty

podjętych działań nie zostaną osiągnięte ‑

że uzyska się gorsze wyniki niż sobie

wcześniej założono. Ryzyko jest atrybutem

wszelkiej działalności. Rozumie się je na

wiele sposobów np. jako :

• niepewność ,

• niebezpieczeństwo ,

• możliwość

niezrealizowania

celu,

spodziewanych efektów założonych w

chwili podejmowania decyzji inwestycyjnej.

Zarządzanie ryzykiem

39

Funkcje zarządzania finansami

Podobnie rozumiane jest ryzyko w teorii finansów ‑ na przykład

jako

prawdopodobieństwo

zajścia

takiej

sytuacji,

że w wyniku podjętych decyzji finansowych, nie zarobi się

tyle ile założono lub, że wręcz poniesiono straty.

Zarządzanie ryzykiem

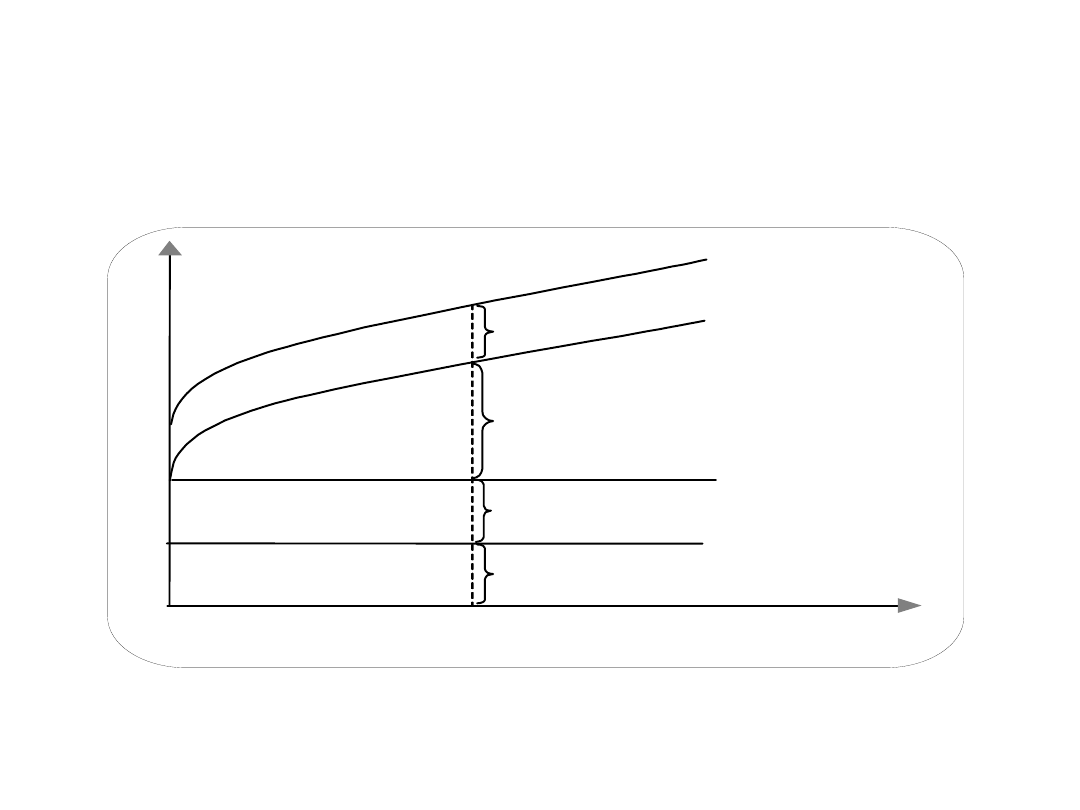

Time

Cash flow

0 1 2 3 . . . n

t

CF(t)

CF

B

(t)

CF

A

(t)

CF(t)

40

Funkcje zarządzania finansami

Można rozważać ryzyka:

• cząstkowe, czyli związane z jakąś konkretną

przyczyną nie osiągania spodziewanego zarobku,

• ryzyko fiaska, niepowodzenia całkowitego,

• ryzyko częściowe dotyczące tylko pewnego

elementu działalności inwestycyjnej, zarobkowej.

Zarządzanie ryzykiem

41

Funkcje zarządzania finansami

Zarządzanie ryzykiem

Źródła ryzyka występującego w organizacji

Ryzyko otoczenia bilższego

Odbiorcy

Dostawcy

Stosunki

przemysłowe

Rywalizacja

pomiędzy

oferentami

Potencjalni

oferenci

Ryzyko organizacji

Ryzyko instrumnetu

finansowego

Ryzyko otoczenia dalszego

Ryzyko

otoczenia

makroekono-

micznego

Ryzyko

otoczenia

polityczno-

-prawnego

Ryzyko

otoczenia

technolo-

gicznego

Ryzyko

otoczenia socjo-

kulturowego

Ryzyko

otoczenia

naturalnego

42

Funkcje zarządzania finansami

Ryzyko, którego źródłem jest otoczenie dalsze, często

jest

nazywane

systematycznym

lub

niedywersyfikowalnym.

Natomiast ryzyko, którego źródłem jest otoczenie bliższe

oraz sama organizacja nazywa się niesystematycznym

i dywersyfikowalnym.

Zarządzanie ryzykiem

43

Funkcje zarządzania finansami

Zarządzanie ryzykiem

Sytuacja

makroekonomiczna

Inflacja

Cykl

koniunkturalny

Polityka Banku

Centralnego

Polityka rządu

Rynek kapitałowy

Bezrobocie

Elementy otoczenia dalszego

44

Funkcje zarządzania finansami

Zarządzanie ryzykiem

Atrakcyjność

inwestycyjna

branży

Otoczenie bliższe

Cykl życia branży

Otoczenie dalsze

Intensywność

konkurowania

Popyt na wyroby

branży

Elementy otoczenia bliższego

45

Funkcje zarządzania finansami

Zarządzanie ryzykiem

Źródła ryzyka wewnątrz przedsiębiorstwa

Atrakcyjność

inwestycyjna

przedsiębiorstwa

Polityka

marketingowa

Możliwości rozwoju

firmy

Zdolność do

generowania

przychodów

Pozycja

konkurencyjna

firmy

Zarządzanie

zasobami

własnymi

46

Funkcje zarządzania finansami

Miara ryzyka inwestowania

Zakłada się, że stopa zwrotu R z inwestycji jest zmienną losową

o istniejącym rozkładzie prawdopodobieństwa. Wówczas:

Zarządzanie ryzykiem

Im mniejsza wartość odchylenia standardowego, tym mniejsze

ryzyko, ponieważ wartość odchylenia wskazuje, jak duży jest

rozrzut wartości stopy zwrotu wokół jej wartości oczekiwanej.

dR

R

R

f

2

)

R

)(

(

47

Funkcje zarządzania finansami

Inne miary ryzyka

• wariancja,

• dźwignia operacyjna,

• dźwignia finansowa,

• niemierzalne oraz subiektywne miary ryzyka.

Zarządzanie ryzykiem

48

Funkcje zarządzania finansami

W gospodarce wolnorynkowej rynek wycenia każdy walor

i przypisuje

mu

ekwiwalent

pieniężny.

W przypadku

zwiększonego ryzyka należy oczekiwać, że inwestorzy zażądają

ekwiwalentu w postaci zwiększonej stopy zwrotu.

stopa zwrotu z inwestycji R =

stopa zwrotu z inwestycji wolnej od ryzyka + ekwiwalent za

ryzyko

R = R

f

+ R

prem

,

gdzie:

• R - stopa zwrotu z inwestycji (dowolnej, a więc obarczonej ryzykiem),

• R

f

- stopa zwrotu z inwestycji wolnej od ryzyka (ang. risk free rate),

• R

prem

- premia za ryzyko (ang. risk premium).

Zarządzanie ryzykiem

49

Funkcje zarządzania finansami

Składowe żądanej stopy zwrotu z inwestycji

Zarządzanie ryzykiem

R

pr

R - premia za ryzyko

i

R - stopa inflacji

pr

R - realna stopa dochodu

czas inwestowania

R - premia za płynność

pł

50

Funkcje zarządzania finansami

Zatem można zapisać:

R = R

f

+ R

i

+ R

pł

+ R

pr

gdzie

• R

f

- stopa zwrotu wolna od ryzyka,

• R

i

- stopa inflacji,

• R

pł

– premia za płynność,

• R

pr

– premia za ryzyko.

Istnieje silny, bezpośredni związek pomiędzy stopą zwrotu a

ryzykiem. Ogólną zależność można przedstawić następująco:

Ryzyko

bonu skarbowego

< Ryzyko

obligacji

< Ryzyko

akcji uprzywilejowanej

< Ryzykoa

kcji

zwykłej

z czego wynika, że podobna zależność łączy stopy zwrotu:

R

bonu skarbowego

< R

obligacji

< R

akcji uprzywilejowanej

< R

akcji zwykłej

Zarządzanie ryzykiem

51

Funkcje zarządzania finansami

Stopę zwrotu, stopę zysku rozumie się jako:

zwrot, zysk jako:

zwrot R = cena końcowa - cena początkowa + dochód

dodatkowy

gdzie dochód dodatkowy to:

- dywidenda, w przypadku akcji,

- kupon (oprocentowanie), w przypadku obligacji,

- inne (na przykład zwolnienia podatkowe).

Zarządzanie ryzykiem

stopazwrotuR

cenakońcowa cenapocz tkowa dochóddodatkowy

cenapocz tkowa

ą

ą

52

Funkcje zarządzania finansami

Stopę zwrotu, zwrot z inwestcji rzeczowych mierzyć

można wieloma metodami, np.:

• wartości obecnej netto inwestycji - NPV,

• wewnętrznej stopy zwrotu - IRR,

• wskaźnika zyskowności -PI,

• okresu zwrotu inwestycji - PB.

Zarządzanie ryzykiem

53

Funkcje zarządzania finansami

Przykład 1

Pan J. Kowalski rok temu zakupił 100 akcji TJC. SA. po 120 zł za

akcję i sprzedał je obecnie po 230 zł za akcję oraz otrzymał

dywidendę w wysokości 5 zł za akcję. Stopa zysku wyniosła

więc:

R

z

z

z

z

a

230 100 120 100 5 100

120 100

100%

115

120

100% 96%

ł

ł

ł

ł

Zarządzanie ryzykiem

Pan W. Simiński rok temu kupił 150 akcji firmy SAX SA. po 80 zł za

akcję, otrzymał dywidendę w wysokości 5 zł za akcję. Sprzedał je

po 70 zł. Jego stopa zwrotu z inwestycji wyniosła więc:

R

z

z

z

z

b

70 150 80 150 5 150

80 150

100%

5

80

100%

6%

ł

ł

ł

ł

54

Funkcje zarządzania finansami

Obaj panowie zainwestowali taki sam kapitał 80zł*150 =

120zł*100, obaj otrzymali wypłatę identycznych dywidend:

DPS

a

= 5zł/akcję = DPS

b

, gdzie DPS - dywidenda na akcję

(ang. dividend per share).

Stopa dywidendy (ang. Dividend Yield), którą otrzymał pan

Simiński była wyższa od stopy dywidendy otrzymanej przez

pana Kowalskiego:

Zarządzanie ryzykiem

R

z

z

z

z

R

b dyw

a dyw

,

,

ł

ł

*

.

.

ł

ł

*

5

80

100% 625% 417%

5

120

100%

A mimo to pan Kowalski zarobił na swojej inwestycji 96%

wartości lokaty, a pan Simiński stracił 6%.

55

Funkcje zarządzania finansami

Zwroty, które otrzymali obaj panowie, zwane są zrealizowanymi,

obliczanymi ex post (po fakcie), po wypłaceniu dywidend i po

sprzedaży posiadanych walorów.

Zwroty zrealizowane różnią się od zwrotów oczekiwanych,

obliczanych ex ante (przed zajściem zdarzenia). Aczkolwiek

oblicza się je zgodnie z tą samą formułą, końcowe wartości

oczekiwanych

zwrotów

są

obliczane

na podstawie

szacowanych,

estymowanych

przyszłych

cen

walorów

i dywidend.

Zarządzanie ryzykiem

56

Funkcje zarządzania finansami

Obaj panowie, Kowalski i Simiński, być może przeprowadzając

stosowne analizy, oszacowali, że oczekiwane stopy zwrotu

zakupionych papierów są dodatnie równe odpowiednio

> 0 i > 0.

Obaj

panowie

szacowania

dokonali

w momencie

podejmowania decyzji o wyborze akcji. Ktoś mógłby

powiedzieć, że ryzyko inwestycji dokonanej przez pana

Simińskiego w papiery SAX SA. było większe. Czy aby

na pewno? Nic nie można na ten temat powiedzieć. Mogło

być odwrotnie, to znaczy ryzyko inwestycji w papiery firmy

TJC. SA mogło być większe. Wyciąganie wniosków ze straty

pana Simińskiego, że zainwestował on w ryzykowniejsze

papiery jest przedwczesne.

R

a

Zarządzanie ryzykiem

R

b

57

Funkcje zarządzania finansami

Przykład 2

Pan Simiński zagrał z kolegą w orła i reszkę. Jeśli wyrzucona

moneta upadnie orłem do góry, to kolega zapłaci panu

Simińskiemu 10zł. Jeśli upadnie odwrotnie, to pan Simiński

płaci 10zł koledze. Rzucili monetą, upadła reszką do góry

i pan Simiński był zmuszony zapłacić 10zł koledze.

Natomiast pan Kowalski zagrał z kolegą kością do gry. Jeśli

wypadnie 6 oczek, to pan kolega zapłaci panu Kowalskiemu

10zł, jeśli wypadnie inna liczba oczek, pan Kowalski zapłaci

koledze 10zł. Rzucili kostką i wypadło 6 oczek. Pan Kowalski

wygrał i dostał od kolegi po gębie.

Zarządzanie ryzykiem

58

Funkcje zarządzania finansami

Kolega stwierdził: grałem z Simińskim w orła i reszkę, miałem

tylko 50% szans, że wygram i wygrałem. Z tobą zagrałem

i miałem 5/6, czyli ponad 83% szans na wygraną, a mimo

to przegrałem. Masz niesamowite szczęście, zupełnie jak

z tymi akcjami, Simiński kupił o wiele lepsze akcje, o których

wiadomo było, że są o wiele mniej ryzykowne od twoich,

a mimo to stracił; podczas gdy Ty zarobiłeś na możliwie

najbardziej ryzykownych akcjach, których nikt nie chciał

kupować. Masz tu swoją wygraną i wręczył mu 10zł.

Zarządzanie ryzykiem

59

Funkcje zarządzania finansami

Wniosek

Przy tych samych oczekiwanych stopach zwrotu

z dwu różnych inwestycji „A” i „B”, z tego,

że ryzyko inwestycji „A” jest mniejsze od ryzyka

inwestycji „B” nie wynika jeszcze, iż w przyszłości

stopa zwrotu z inwestycji „A” będzie większa

od stopy

zwrotu

z inwestycji

„B”.

Wynika jedynie, że zajście takiej sytuacji jest

bardziej prawdopodobne.

Zarządzanie ryzykiem

60

Rola planowania w zarządzaniu

finansami

Kompleksowe zarządzanie

strategiczna WIZJA

Złożoność problemów

lata

60

70

80

90

Orientacja na

podsystem

Orientacja na

system

Orientacja na grupy

zainteresowanych

Planowanie

długoterminowe

Planowanie

strategiczne

Zarządzanie

strategiczne

Rozwój zarządzania strategicznego

Zmiany stylów zarządzania w czasie

61

Rola planowania w zarządzaniu

finansami

Zarządzanie strategiczne to proces nastawiony na formułowanie i

wdrażanie strategii, które sprzyjają wyższemu stopniowi zgodności

organizacji z jej otoczeniem i osiągnięciu celów strategicznych.

62

Rola planowania w zarządzaniu

finansami

Zarządzanie strategiczne obejmuje:

•

opracowanie ogólnych założeń programu strategicznego

przedsiębiorstwa,

•

opracowanie propozycji realizacji określonych wariantów

strategii i przygotowanie ich do realizacji,

•

opracowanie scenariuszy oczekiwanego rozwoju,

•

tworzenie

i

„eksploatację”

strategicznego

systemu

informacyjnego i decyzyjnego,

•

obserwację, ocenę i usprawnienie - stosowanych

w przedsiębiorstwie - metod, technik i stylów zarządzania.

Najważniejszym elementem zarządzania strategicznego jest

właściwie opracowana i zaakceptowana strategia główna

organizacji.

63

Rola planowania w zarządzaniu

finansami

Strategia to proces określania długofalowych celów

i zamierzeń organizacji w różnych

obszarach działania oraz przyjęcia kierunków

działania, a także alokacji zasobów koniecznych

dla zrealizowania tych celów.

W strategii globalnej (na poziomie firmy), wg

Kiełżuna, rozważa się trzy podstawowe składowe

strategii: rynek, produkt, technologia, które

tworzą odpowiednie warianty strategii.

64

Rola planowania w zarządzaniu

finansami

Wariant I. Koncentracja na

jednym produkcie dla

wielu klientów

Wariant II. Jedna grupa

klientów,

ale

zaspokojenie

wielu

potrzeb

-

wiele

produktów

Wariant III. Jeden produkt,

jedna grupa klientów,

różne technologie

PRODUKT

TECHNOL.

KLIENCI

I

II

III

Warianty strategii

65

Rola planowania w zarządzaniu

finansami

W strategii globalnej ustala się:

• cele finansowe, produkcyjne, handlowe,

• działania niezbędne do realizacji,

• konkretne plany akcji zsynchronizowanych i adaptowanych

do danych warunków zewnętrznych.

Strategia jest wzorcem (wizją) funkcjonowania i rozwoju

przedsiębiorstwa, zespołem reguł i kryteriów, którymi kierują

się

menedżerowie,

podejmując

decyzje

dotyczące

funkcjonowania i rozwoju organizacji. Kryteria te

uwzględniają zmienność otoczenia, ale pozostają w ścisłym

związku z celem przedsiębiorstwa, sprzyjając jego realizacji.

Strategia finansowa odgrywa w przedsiębiorstwie rolę

szczególną,

łącząc

wszystkie

obszary

funkcjonalne

przedsiębiorstwa. Każda decyzja w przedsiębiorstwie wiąże się

ściśle z finansami.

66

Rola planowania w zarządzaniu

finansami

Strategiczne planowanie inwestycji

OTOCZENIE PRZEDSIĘBIORSTWA w tym :

RYNEK

PRZEDSIĘBIORSTWO

Strategie cząskowe, w

tym:

· strategia

marketingowa

· strategia

finansowa

·

np: analiza

SWOT, analizy

finansowe

·

analiza

gospodarowania

rzeczowym

majątkiem

Kondycja

Strategia globalna

Kapitał

Ryzyko

67

Rola planowania w zarządzaniu

finansami

Strategiczne

planowanie

inwestycji

w

przedsiębiorstwie skupia się wokół następujących

zdarzeń i działań:

• ustalenie kondycji przedsiębiorstwa na podstawie

kompleksowej

diagnozy

oraz

zastosowanej

wcześniej analizy strategicznej,

• określenie

potrzeb

inwestycyjnych

(celów

inwestycyjnych), dzięki którym cele przyjęte w

strategii globalnej będą mogły być osiągnięte,

• określenie polityki i strategii inwestycyjnej firmy,

• ustalenie wariantów sposobów realizacji strategii

inwestycyjnych oraz projektów inwestycyjnych, a

także ocena efektywności tych wariantów w celu

wyboru projektu optymalnego.

68

Rola planowania w zarządzaniu

finansami

Zarządzanie finansami spełni swoje zadanie –

osiągnięcie celu podstawowego i innych podcelów -

gdy jego podstawę stanowić będzie planowanie,

czyli opracowywanie planów osiągnięcia założonych

celów

Cele ilościowe zakładane dla osiągnięcia celu

finansowego powinny być umieszczone w planie

finansowym opracowywanym na rok, dwa, pięć,

dziesięć lat, a nawet dłużej.

Plan finansowy stanowi część całościowego planu

strategicznego organizacji.

69

Rola planowania w zarządzaniu

finansami

Dobre opracowanie planu finansowego sprawia,

że firma może oszacować odpowiednio wcześnie:

• jaka jest wysokość funduszu żądana dla

- inwestycji długoterminowych,

- potrzeb krótkoterminowego przepływu gotówki;

• czy jest możliwe osiągnięcie nadwyżki gotówki,

a jeśli tak, to jak długo będzie utrzymany dodatni

stan gotówki i jak ją zagospodarować (czy należy

i w jakie aktywa inwestować na zewnątrz);

• w jaki sposób podwyższyć pożądany fundusz;

• czy firma będzie zyskowna i czy możliwe jest

osiągnięcie celów głównego i innych, na przykład

osiągnięcie 10% zwrotu dywidendy.

70

Rola planowania w zarządzaniu

finansami

Plany finansowe opracowuje się na bazie prognoz:

• prognozy otoczenia - są konieczne aby szacować przyszłe

zjawiska

polityczne

i gospodarcze,

które

wpływają

na działalność organizacji. Prognozy gospodarcze powinny

uwzględniać stopę wzrostu gospodarczego, stopę inflacji,

cenę waluty obcej i stopę oprocentowania.

• prognozy rynku i przemysłu - mogą być formułowane

razem z prognozami otoczenia. Ta prognoza opisuje stopę

wzrostu lub spadku gałęzi przemysłu lub rynku zbytu,

zmiany

technologiczne,

które

wpływają

na metody

produkcji, możliwe podziały rynku na sektory itd.

• prognozy dla organizacji - są opracowywane po

prognozach rynkowych i gałęzi przemysłu. Prognozy mogą

dotyczyć wartości sprzedaży, kosztów i zysków, rozwoju

produktu, siły roboczej, potrzeb finansowych.

71

Rola planowania w zarządzaniu

finansami

Do planowania finansowego wykorzystuje się modele

finansowe, które zawierają następujące zmienne:

• środki trwałe,

• środki obrotowe,

• zobowiązania,

• przychody ze sprzedaży produktów,

• przychody ze sprzedaży krajowej i eksportowej,

• różne koszty operacyjne,

• podatki,

• źródła funduszy (kapitał własny, pożyczki, akcje

uprzywilejowane),

• dywidendy, oprocentowanie inne koszty kapitału,

• technologia,

• inne.

72

Rola planowania w zarządzaniu

finansami

Od

planowania

długoterminowego

przechodzi

się

do planowania krótkoterminowego lub budżetowania

kapitałowego, które zawiera planowanie:

• przypływu gotówki,

• zyskowności i zwrotu finansowego,

• zmian w strukturze długów,

• źródeł finansowania i struktury kapitałowej,

• sterowania kapitałem obrotowym,

• finansowania planowanego obrotu,

• podatku,

• zarządzania walutą obcą,

• umów bankowych.

Budżet powinien zawierać zyski i straty, bilans na koniec roku

i przepływ gotówki.

73

Sylwetka menedżera finansowego

Podstawową funkcją menedżera finansowego jest

zarządzanie finansowaniem długoterminowych

portfeli kapitałowych, które firma wykorzystuje

do realizacji swoich projektów inwestycyjnych.

Rolą menedżera jest takie planowanie, kierowanie

i realizowanie

finansowania,

aby

potrzeby

kapitałowe były zaspokojone po najniższych

kosztach.

74

Sylwetka menedżera finansowego

Podstawowe prawa i obowiązki menadżera finansowego to:

• planowanie i realizowanie finansowania potrzeb kapitałowych

w taki sposób, aby zachować równowagę struktury kapitałowej

firmy,

• kierowanie, wspomaganie i kontraktowanie poczynań działu

w celu uzyskania odpowiedniego finansowania i utrzymania

pozytywnych stosunków z pożyczkodawcami,

• zarządzanie

systemami

budżetowania

kapitałowego

i projektowania finansowego,

• harmonizowanie projektów potrzeb kapitałowych z wymaganiami

rynku kapitałowego i struktury kapitałowej firmy,

• koordynowanie

działania

pracowników

zajmujących

się

ubezpieczeniami, prawników i księgowych w celu zapewnienia

właściwego opracowania wszystkich elementów finansowania,

• utrzymywanie kontaktu z firmami udzielającymi pożyczek

i informowanie ich o celach i rozwoju firmy,

• wspomaganie

od strony

finansowej

różnych

kontraktów

handlowych firmy,

• monitorowanie, kontrolowanie funduszu emerytalnego i innych

funduszy.

75

Sylwetka menedżera finansowego

Rodzaje

decyzji

podejmowanych

przez

menadżera

finansowego:

• wybór firm ubezpieczeniowych, pożyczkodawców i radców

prawnych w celu ustalenia struktury finansowania,

• decyzje o sposobie finansowania, który jest optymalny

z punktu widzenia potrzeb kapitałowych firmy, po

najniższym koszcie,

• wyznaczenie momentów zaciągania pożyczek.

76

Sylwetka menedżera finansowego

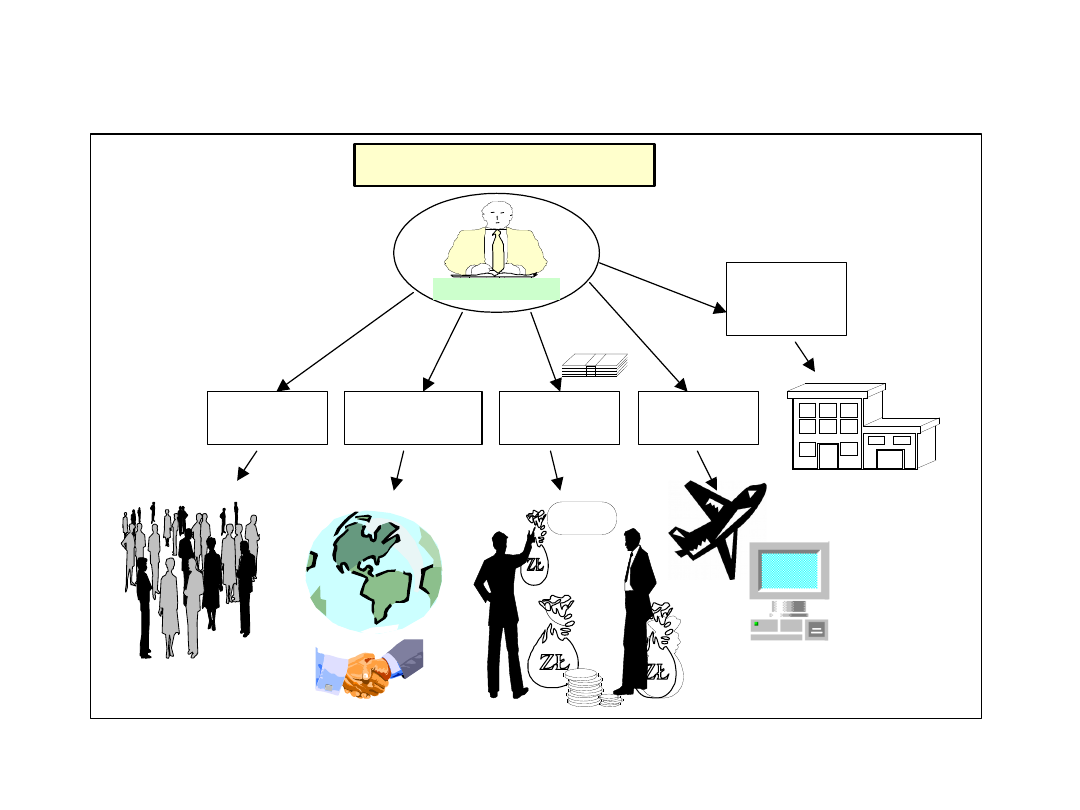

Menedżer finansowy najczęściej współpracuje z:

• bankierami, którzy są pożyczkodawcami,

• długoterminowymi pożyczkodawcami (firmy

ubezpieczeniowe),

• bankierami inwestycyjnymi,

• doradcami inwestycyjnymi,

• grupami przemysłu (branża, gałąź),

• doradcami prawnymi.

77

Sylwetka menedżera finansowego

Sprzyjające i konieczne w pracy menedżera finansowego cechy,

zdolności i wiedza to:

• dyspozycyjność - nienormowany czas pracy i wiele podróży

służbowych,

• pomysłowość, kreatywność,

• komunikatywność,

• wysokie,

twórcze

zdolności

analityczne

(rozwiązywanie

problemów),

• wysoki poziom umiejętności werbalnych i negocjacyjnych

• szerokie kontakty międzyludzkie,

• błyskotliwość, umiejętność szybkiej i prawidłowej reakcji

w profesjonalnych rozmowach, prowadzonych zarówno poza

firmą, jak i wewnątrz niej,

• umiejętność podejmowania szybkich i prawidłowych decyzji,

• kompetencja,

• wiedza w zakresie wykorzystania metod ilościowych,

• szeroka wiedza, pozwalająca rozumieć i rozwiązywać problemy

zarządzania finansami.

78

Sylwetka menedżera finansowego

Menedżer finansowy powinien ściśle współpracować z analitykami

papierów wartościowych w zakresie ich obowiązków, to znaczy:

• przygotowania szerokiej analizy akcji firm danej gałęzi przemysłu,

• przeglądania raportów firm obcych,

• sumowania, kojarzenia i interpretowania informacji,

• proponowania odpowiednich działań.

79

Sylwetka menedżera finansowego

Wpływ innych dyscyplin na zarządzenie finansami

1. Analiza inwestycji

2. Zarządzanie kapitałem obrotowym

3. Źródła i koszty funduszy

4. Ustalanie struktury kapitałowej

5. Polityka dywidendowa

6. Analiza ryzyka i stopy zwrotu

Dziedzina decyzji finansowych

Maksymalizacja bogacenia się

akcjonariusza

Dyscypliny podstawowe

1. Księgowość

2. Makroekonomia

3. Mikroekonomia

Inne dyscypliny

1. Marketing

2. Produkcja

3. Metody ilościowe

wspomaganie

wspomaganie

wpływ na

80

Sylwetka menedżera finansowego

Wszystkie metody decyzyjne dotyczące szacowania

przyszłych efektów są metodami wspierającymi

podejmowanie decyzji, a nie zastępującymi je.

To menedżer podejmuje decyzję i jest za nią

odpowiedzialny, a nie metoda taka czy inna.

Zadaniem menedżera jest podjęcie najlepszej decyzji

w danych warunkach, czasie, przy danej informacji,

którą dysponuje, i wykorzystując całą swoją wiedzę,

metody wspierające decyzję i swoje doświadczenie.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

Wyszukiwarka

Podobne podstrony:

Organizacja funkcji zarzadzania finansami

funkcje giedy, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw, Inwestycje

Zarządzanie finansami przedsiębiorstw

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

Zarządzanie finansami publicznymi zagadnienia

FUNKCJE ZARZĄDZANIA

Formy prawno-organizacyjnewady zalety, Zarządzanie finansami

controlling - definicja i funkcje, zarzadzanie

pytania finanse przeds, FiR UMK Toruń 2010-2013, III FIR, Zarządzanie finansami przedsiębiorstw

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

13a funkcje zarzadzania w aspekcie zasobów inf, Procesy informacyjne w zarządzaniu, materiały studen

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

08 Miedzynarodowe aspekty zarzadzania finansami przedsiebiorstwa wyklad

więcej podobnych podstron