Kategorie wydatkowo-

kosztowe

Kategorie podatkowe

Kategorie wydatkowo-kosztowe

Wydatek

W sensie rachunkowym wydatek to kwota

pieniędzy rozdysponowana w związku z różnymi

transakcjami gospodarczymi.

Wydatek jest pojęciem szerszym niż pojęcie

rozchodu (por. rozchody publiczne).

W ujęciu ekonomicznym wydatkami nie są transfery

i pożyczki (por. skonsolidowany bilans SFP),

dopiero w ich wyniku są kształtowane fundusze

nabywcze podmiotów i wydatki dokonywane przez

gospodarstwa domowe, przedsiębiorstwa, rząd

.

Przychody i rozchody w

ustawie o finansach publicznych

PRZYCHODY

• ze sprzedaży papierów

wartościowych

oraz z innych operacji

finansowych,

• z otrzymanych pożyczek i

kredytów,

• ze spłat pożyczek udzielonych

ze

środków publicznych,

• z prywatyzacji majątku Skarbu

Państwa

oraz majątku JST,

ROZCHODY

PUBLICZNE

• wykup papierów wartościowych,

• spłaty otrzymanych pożyczek i

kredytów,

• udzielone pożyczki,

• płatności wynikające z odrębnych

ustaw,

których źródłem finansowania są

przychody z

prywatyzacji,

• pożyczki udzielone na finansowanie

przejściowe zadań realizowanych z

udziałem środków pochodzących z

budżetu UE

• inne operacje finansowe związane z

zarządzaniem długiem publicznym i

płynnością.

Przykład

Koszt

Koszt stanowi pieniężny wyraz czynników

wytwórczych zużywanych w procesie

gospodarczym: majątku trwałego,

rzeczowego majątku obrotowego, pracy i

zastosowanego kapitału pieniężnego.

Koszt alternatywny (oportunity cost)

Koszt alternatywny danego dobra to ilość innego

dobra, z której trzeba zrezygnować, aby możliwe

stało się wytworzenie dodatkowej jednostki tego

pierwszego.

Koszt alternatywny jest również definiowany jako

koszt potencjalnie utraconych możliwości, jest

to wartość najlepszej z możliwych korzyści

utraconej w wyniku dokonanego wyboru.

Koszt alternatywny:

• jest ponoszony przez podmiot podejmującą

decyzję,

• jest określony w chwili dokonywania wyboru,

• ma charakter subiektywny.

Koszty krótkookresowe

Koszty długookresowe

Koszt całkowity

Koszty w krótkim okresie dzieli się na:

koszty stałe np..:

– płace administracji,

– amortyzacja,

– koszty wynajmu lokali

.

koszty zmienne np.:

– płace pracowników,

– koszty zużytych surowców,

– koszty energii,

Wszystkie koszty w długim okresie są kosztami zmiennymi.

Suma kosztów stałych i zmiennych stanowi koszt całkowity, który

podzielony

przez ilosc wyprodukowanych wyrobow, informuje o wysokosci kosztu

jednostko wego (przecietnego).

Koszty krańcowe

• Koszt krańcowy - koszt jaki ponosi producent w związku ze

zwiększeniem wielkości produkcji danego dobra o jedną

jednostkę. Stanowi przyrost kosztów całkowitych związany

z produkowaniem dodatkowej jednostki dobra.

• Pojęcie kosztu krańcowego może być również sformułowane

w odniesieniu do konsumenta i oznacza wówczas koszt

pozyskania dodatkowej jednostki dobra. Ponieważ jednak

konsument nabywa dobra na rynku, to najczęściej koszt

każdej jednostki dobra jest dla konsumenta stały i równy

cenie dobra danej z rynku. Mogą jednak istnieć wyjątki od

tej zasady, zwłaszcza w sytuacji niedoskonałej konkurencji na

rynku.

• Koszt krańcowy jest używany zamiennie z terminem koszt

marginalny.

Koszt ekonomiczny

Koszt ekonomiczny – to wszystkie koszty explicite (inaczej

księgowe), obejmuje wszystkie faktyczne wydatki związane z

prowadzeniem działalności) oraz implicite (koszty ukryte,

koszty faktycznie nie ponoszone, koszty alternatywnego

zastosowania czynników produkcji), powiększone o zysk

normalny.

Koszt ekonomiczny = koszt explicite, implicite + zysk normalny.

Zysk normalny – zysk niezbędny do zatrzymania zasobów w

danej działalności. Za wykorzystywanie swoich zdolności i

umiejętności przedsiębiorca musi otrzymać takie

wynagrodzenie, aby nie zaangażować zasobów w alternatywną

działalność lub też nie zatrudnić się jako pracownik najemny.

Przedsiębiorstwo musi osiągać pewne minimum zysku. Tak

rozumiany zysk normalny jest, w ujęciu ekonomicznym,

traktowany jako koszt.

Przykład - koszt podatkowy w

PDOF

Art. 22

1. Kosztami uzyskania przychodów są koszty

poniesione w celu osiągnięcia przychodów lub

zachowania albo zabezpieczenia źródła przychodów, z

wyjątkiem kosztów wymienionych w art. 23. (…)

4. Koszty uzyskania przychodów, z zastrzeżeniem ust. 5 i

6, są potrącane tylko w tym roku podatkowym, w

którym zostały poniesione.

5. U podatników prowadzących księgi rachunkowe koszty

uzyskania przychodów bezpośrednio związane z

przychodami, poniesione w latach poprzedzających rok

podatkowy oraz w roku podatkowym, są potrącalne w

tym roku podatkowym, w którym osiągnięte

zostały odpowiadające im przychody, z

zastrzeżeniem ust. 5a i 5b. (..)

Kategorie kosztów podatkowych

• Koszty faktyczne

• Koszty zryczałtowane (kwotowo i

procentowo)

• Koszty limitowane

• Koszty nie stanowiące kosztów

podatkowych

Amortyzacja

• Amortyzacja oznacza rozłożenie wartości przez pewien okres

(amortyzacja pożyczki, kredytu), ale najczęściej pojęcie to odnosi

się do amortyzacji księgowej.

• Amortyzacja księgowa służy do powiązania ceny nabycia lub

kosztu wytworzenia środka trwałego lub wartości

niematerialnej i prawnej do całego okresu ekonomicznej

użyteczności. Suma odpisów amortyzacyjnych stanowi umorzenie.

• Amortyzacja jest kosztem niepieniężnym (to znaczy nie pociąga

za sobą wydatków w bieżącym okresie).

• Jest także źródłem finansowanie inwestycji restytucyjnych. Z

pomocą amortyzacji nakłady na zakup czy wytworzenie środka

trwałego są stopniowo zaliczane w koszty poszczególnych

okresów, co pozwala (przynajmniej teoretycznie) zgromadzić

fundusze na zakup nowych środków trwałych po całkowitym

zamortyzowaniu starych.

Metody amortyzacji

Metoda liniowa (równomierna, proporcjonalna) polega na odpisywaniu

stałej raty (np. co miesiąc) takiego samego odsetka wartości środka

trwałego. Oparta jest na założeniu, że zużycie środka trwałego i utrata

jego wartości jest taka sama w każdym okresie.

Metoda degresywna (przyspieszona)

Metoda degresywna to metoda malejących odpisów . W Polsce

utożsamiana najczęściej ze specyficzną metodą opisaną w

przepisach podatkowych. Polega na zastosowaniu odpowiedniego

współczynnika podwyższającego, wykorzystywana w szczególnych

przypadkach. Oparta jest na założeniu, że zużycie środka trwałego a

zwłaszcza zmniejszenie jego wartości następuje w początkowym

okresie jego używania szybciej niż w następnych okresach.

W metodzie tej odpisy zmniejszają się aż do momentu zrównania się z

odpisem z metody liniowej. Gdyby wartość odpisywanej raty metodą

degresywną byłaby mniejsza niż metodą liniową, to dalsze odpisy są

naliczane liniowo.

Metoda progresywna

Metoda progresywna to metoda rosnących odpisów amortyzacyjnych.

Oparta jest na założeniu, że wraz z upływem czasu zużycie środka

trwałego i utrata jego wartości następuje coraz szybciej.

Amortyzacja bilansowa

Art. 32

1. Odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą

systematycznego, planowego rozłożenia jego wartości początkowej na ustalony okres

amortyzacji.

Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do

używania, a jej zakończenie - nie później niż z chwilą zrównania wartości odpisów

amortyzacyjnych lub umorzeniowych z wartością początkową środka trwałego lub

przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, z ewentualnym

uwzględnieniem przewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka

trwałego.

2. Przy ustalaniu okresu amortyzacji i rocznej stawki amortyzacyjnej uwzględnia się okres

ekonomicznej użyteczności środka trwałego, na określenie którego wpływają w

szczególności:

1)liczba zmian, na których pracuje środek trwały,

2)tempo postępu techniczno-ekonomicznego,

3)wydajność środka trwałego mierzona liczbą godzin jego pracy lub liczbą wytworzonych

produktów albo innym właściwym miernikiem,

4)prawne lub inne ograniczenia czasu używania środka trwałego,

5)przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego.

Amortyzacja podatkowa

Art. 22a

1. Amortyzacji podlegają, z zastrzeżeniem art. 22c, stanowiące

własność lub współwłasność podatnika, nabyte lub

wytworzone we własnym zakresie, kompletne i zdatne do

użytku w dniu przyjęcia do używania:

1) budowle, budynki oraz lokale będące odrębną

własnością,

2) maszyny, urządzenia i środki transportu,

3) inne przedmioty

- o przewidywanym okresie używania dłuższym niż rok,

wykorzystywane przez podatnika na potrzeby związane z

prowadzoną przez niego działalnością gospodarczą albo

oddane do używania na podstawie umowy najmu,

dzierżawy lub umowy określonej w art. 23a pkt 1, zwane

środkami trwałymi.

Kategorie podatkowe

Kategorie podatkowe

• Podatek należy do najstarszych

kategorii finansowych i

ekonomicznych. Jest klasyczną daniną

publiczną.

• Podatek można rozpatrywać w ramach.

różnych kategorii finansowych (koszt,

element ceny, dochód publiczny).

• Podatek stanowi instytucję złożoną:

społeczną, polityczną i prawną.

Pojęcie podatku w teorii

i prawie podatkowym

Podatek to

danina publicznoprawna,

która posiada określone

cechy:

1 Ogólność.

2 Przymus.

3 Bezwrotność.

4 Nieodpłatność.

5 Jednostronność.

6 Pieniężna forma.

7 Przewłaszczenie.

TEORIA

ORDYNACJA

PODATKOWA

Art. 6.

Podatkiem jest:

• publicznoprawne,

• nieodpłatne,

• przymusowe,

• oraz bezzwrotne,

• świadczenie pieniężne,

na rzecz Skarbu Państwa,

województwa, powiatu lub

gminy, wynikające z

ustawy podatkowej.

Obowiązek podatkowy

a zobowiązanie podatkowe

Art. 4.

Obowiązkiem podatkowym jest wynikająca z ustaw

podatkowych nieskonkretyzowana powinność

przymusowego świadczenia pieniężnego w związku z

zaistnieniem zdarzenia określonego w tych ustawach.

Art. 5.

Zobowiązaniem podatkowym jest wynikające z obowiązku

podatkowego zobowiązanie podatnika do zapłacenia na

rzecz Skarbu Państwa,

województwa, powiatu albo gminy podatku w wysokości, w

terminie oraz w miejscu określonych w przepisach prawa

podatkowego

.

CZAS

Obowiązek podatkowy - przykłady

Ustawa o podatkach i opłatach lokalnych

Art. 13.

1. Podatnikami podatku od posiadania psów są osoby fizyczne

posiadające psy.

Obowiązek podatkowy w podatku od towarów i usług

Rozdział 1

Zasady ogólne

Art. 19. 1. Obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi, z zastrzeżeniem ust. 2–21, art. 14 ust. 6, art. 20 i art. 21 ust. 1.

2. Jeżeli podatnik wysyła towar nabywcy lub wskazanej przez niego osobie trzeciej, obowiązek podatkowy powstaje z chwilą wydania towaru jednej z tych osób.

3. Jeżeli podatnik wydaje towar podmiotowi, o którym mowa w art. 30 ust. 1 pkt 4, obowiązek podatkowy powstaje z chwilą otrzymania przez podatnika zapłaty za wydany towar, nie później jednak niż w terminie 30

dni, licząc od dnia wykonania usługi przez ten podmiot.

4. Jeżeli dostawa towaru lub wykonanie usługi powinny być potwierdzone fakturą, obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później jednak niż w 7. dniu, licząc od dnia wydania towaru lub

wykonania usługi.

5. Przepis ust. 4 stosuje się odpowiednio do faktur za częściowe wykonanie usługi.

6. W eksporcie towarów obowiązek podatkowy powstaje z chwilą potwierdzenia przez urząd celny określony w przepisach celnych wywozu towaru poza terytorium Wspólnoty.

7. Obowiązek podatkowy w imporcie towarów powstaje z chwilą powstania długu celnego, z zastrzeżeniem ust. 8 i 9.

8. W przypadku objęcia towarów procedurą celną: uszlachetniania czynnego w systemie ceł zwrotnych, odprawy czasowej z częściowym zwolnieniem od należności celnych przywozowych, przetwarzania pod kontrolą

celną – obowiązek podatkowy z tytułu importu towarów powstaje z chwilą objęcia towarów tą procedurą.

9. Jeżeli import towarów objęty jest procedurą celną: składu celnego, odprawy czasowej z całkowitym zwolnieniem od należności celnych przywozowych, uszlachetniania czynnego w systemie zawieszeń, tranzytu, a od

towarów tych pobierane są opłaty wyrównawcze lub opłaty o podobnym charakterze i nie powstaje jednocześnie dług celny – obowiązek podatkowy powstaje z chwilą wymagalności tych opłat.

10. W przypadku dostawy towarów, której przedmiotem są lokale i budynki, obowiązek podatkowy powstaje z chwilą otrzymania całości lub części zapłaty, nie później jednak niż 30. dnia, licząc od dnia wydania, z

zastrzeżeniem ust. 13 pkt 10 i 11.

11. Jeżeli przed wydaniem towaru lub wykonaniem usługi otrzymano część należności, w szczególności: przedpłatę, zaliczkę, zadatek, ratę, obowiązek podatkowy powstaje z chwilą jej otrzymania w tej części.

12. Przepis ust. 11 stosuje się odpowiednio w przypadku eksportu towarów, jeżeli wywóz towarów nastąpi w ciągu 6 miesięcy, licząc od dnia otrzymania części należności.

13. Obowiązek podatkowy powstaje z chwilą:

1) upływu terminu płatności, jeżeli został on określony w umowie właściwej dla rozliczeń z tytułu:

a) dostaw energii elektrycznej i cieplnej oraz gazu przewodowego,

b) świadczenia usług telekomunikacyjnych i radiokomunikacyjnych, z zastrzeżeniem ust. 18,

c) świadczenia usług wymienionych w poz. 138 i poz. 153 załącznika nr 3 do ustawy;

2) otrzymania całości lub części zapłaty, nie później jednak niż 30. dnia, licząc od dnia wykonania usług:

a) transportu osób i ładunków kolejami, taborem samochodowym, statkami pełnomorskimi, środkami transportu żeglugi śródlądowej i przybrzeżnej, promami, samolotami i śmigłowcami,

b) spedycyjnych i przeładunkowych,

c) w portach morskich i handlowych,

d) budowlanych lub budowlano-montażowych;

3) wystawienia faktury lub otrzymania całości lub części zapłaty z tytułu dostawy gazet, magazynów, czasopism (PKWiU 22.12 i 22.13) oraz książek (PKWiU ex 22.11) – z wyłączeniem książek adresowych o zasięgu

krajowym, regionalnym i lokalnym, książek telefonicznych, teleksów i telefaksów (PKWiU 22.11.20-60.10), nut, map i ulotek, nie później jednak niż 60. dnia, licząc od dnia wydania tych towarów; jeżeli umowa

przewiduje rozliczenie zwrotów wydawnictw, obowiązek podatkowy powstaje z chwilą wystawienia faktury dokumentującej faktyczną dostawę, nie później jednak niż po upływie 120 dni, licząc od pierwszego dnia

wydania tych wydawnictw;

4) otrzymania całości lub części zapłaty, nie później jednak niż z upływem terminu płatności określonego w umowie lub fakturze – z tytułu świadczenia na terytorium kraju usług najmu, dzierżawy. leasingu lub usług o

podobnym charakterze, a także usług ochrony osób oraz usług ochrony, dozoru i przechowywania mienia, usług w zakresie pośrednictwa ubezpieczeniowego oraz usług stałej obsługi prawnej i biurowej;

5) otrzymania całości lub części zapłaty – z tytułu dostawy złomu stalowego i żeliwnego, złomu metali nieżelaznych, z wyłączeniem złomu metali szlachetnych:

a) niewsadowego, nie później jednak niż 20. dnia, licząc od dnia wysyłki złomu do jednostki, która zgodnie z umową dokonuje kwalifikacji jakości,

b) wsadowego, nie później jednak niż 30. dnia, licząc od dnia wysyłki złomu;

6) otrzymania zapłaty – w przypadku dostawy wysyłkowej dokonywanej za zaliczeniem pocztowym;

7) otrzymania całości lub części zapłaty, nie później jednak niż z dniem wystawienia faktury – z tytułu usług komunikacji miejskiej;

8) otrzymania całości lub części zapłaty – z tytułu usług polegających na drukowaniu gazet, magazynów, czasopism (PKWiU 22.12 i 22.13) oraz książek (PKWiU ex 22.11) – z wyłączeniem książek adresowych o zasięgu

krajowym, regionalnym i lokalnym, książek telefonicznych, teleksów i telefaksów (PKWiU 22.11.20-60.10), nut, map i ulotek, oznaczonych stosowanymi na podstawie odrębnych przepisów symbolami ISBN i ISSN, nie

później jednak niż 90. dnia, licząc od dnia wykonania usługi;

9) otrzymania całości lub części zapłaty, nie później jednak niż z upływem terminu płatności określonego w umowie lub fakturze – z tytułu świadczenia na terytorium kraju usług, o których mowa w art. 27 ust. 4 pkt 1;

10) otrzymania całości lub części wkładu budowlanego lub mieszkaniowego, nie później jednak niż z chwilą ustanowienia spółdzielczego lokatorskiego prawa do lokalu mieszkalnego lub ustanowienia spółdzielczego

własnościowego prawa do lokalu, lub przekształcenia spółdzielczego lokatorskiego prawa do lokalu mieszkalnego na spółdzielcze własnościowe prawo do lokalu, lub ustanowienia odrębnej własności lokalu

mieszkalnego lub lokalu o innym przeznaczeniu, lub wydania albo przeniesienia własności lokalu lub własności domów jednorodzinnych w przypadku czynności:

a) ustanowienia na rzecz członka spółdzielni mieszkaniowej spółdzielczego lokatorskiego prawa do lokalu mieszkalnego lub ustanowienia na rzecz członka spółdzielczego własnościowego prawa do lokalu, lub

ustanowienia na rzecz członka odrębnej własności lokalu mieszkalnego lub lokalu o innym przeznaczeniu, lub przeniesienia własności lokalu w rozumieniu przepisów o spółdzielniach mieszkaniowych,

b) przeniesienia na rzecz członka spółdzielni mieszkaniowej własności domu jednorodzinnego w rozumieniu przepisów o spółdzielniach mieszkaniowych;

11) upływu terminu płatności – z tytułu czynności wykonywanych na rzecz członków spółdzielni, którym przysługują spółdzielcze prawa do lokali, członków spółdzielni będących właścicielami lokali, osób niebędących

członkami spółdzielni, którym przysługują spółdzielcze własnościowe prawa do lokali, lub na rzecz właścicieli lokali, niebędących członkami spółdzielni, za które są pobierane opłaty, zgodnie z art. 4 ust. 1–2, 4 i 5

ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (Dz. U. z 2003 r. Nr 119, poz. 1116, z 2004 r. Nr 19, poz. 177 i Nr 63, poz. 591 oraz z 2005 r. Nr 72, poz. 643).

14. Przepis ust. 13 pkt 2 lit. d stosuje się również do usług przyjmowanych częściowo, których odbiór jest dokonywany na podstawie protokołów zdawczo-odbiorczych.

15. W przypadkach określonych w ust. 10, 13 pkt 2–5 i 7–10 otrzymanie części zapłaty (ceny) lub części wkładu budowlanego i mieszkaniowego powoduje powstanie obowiązku podatkowego w tej części.

16. W przypadku czynności, o których mowa w art. 7 ust. 2 i art. 8 ust. 2, obowiązek podatkowy powstaje zgodnie z ust. 1–5.

16a. W przypadku wydania towarów przez komitenta na rzecz komisanta, o którym mowa w art. 7 ust. 1 pkt 3, obowiązek podatkowy powstaje z chwilą otrzymania przez komitenta zapłaty za wydany towar, nie później

jednak niż w ciągu 30 dni od dostawy towarów dokonanej przez komisanta.

17. W przypadku dokonywania dostawy towarów za pośrednictwem automatów obowiązek podatkowy powstaje z chwilą wyjęcia pieniędzy lub żetonów z automatów, nie później jednak niż w ostatnim dniu miesiąca.

18. Przy świadczeniu usług telekomunikacyjnych obowiązek podatkowy powstaje z chwilą sprzedaży żetonów, kart telefonicznych lub innych jednostek uprawniających do korzystania z usług telekomunikacyjnych w

systemie przedpłaconym, w przypadku gdy usługa jest realizowana przy użyciu odpowiednio żetonów, kart lub innych jednostek.

19. Przepisy ust. 1, 4, 5, 11, 13 pkt 1 lit. b i c, pkt 2, 4 i 7–9 oraz ust. 14–16 stosuje się odpowiednio do importu usług.

20. Przepisy ust. 1–4, 11, 13 pkt 1 lit. a, pkt 3 i 5 oraz ust. 16–17 stosuje się odpowiednio do dostawy towarów, dla której podatnikiem jest ich nabywca.

21. Obowiązek podatkowy z tytułu należnych na podstawie odrębnych przepisów dotacji, subwencji i innych dopłat o podobnym charakterze powstaje z chwilą uznania rachunku bankowego podatnika. W przypadku

uznania rachunku bankowego podatnika zaliczką z tytułu dotacji, subwencji i innych dopłat o podobnym charakterze obowiązek podatkowy powstaje w tej części.

22. Minister właściwy do spraw finansów publicznych może określić, w drodze rozporządzenia, późniejsze niż wymienione w ust. 1–21 oraz w art. 20 i art. 21 terminy powstania obowiązku podatkowego, uwzględniając

specyfikę wykonywania niektórych czynności, uwarunkowania obrotu gospodarczego niektórymi towarami oraz przepisy Wspólnoty Europejskiej.

Elementy techniki podatkowej

Elementy konstrukcji podatku

to:

- podmiot podatku,

- przedmiot podatku,

- podstawa opodatkowania,

- stawki i skale podatkowe,

- zwolnienia i wyłączenia

podatkowe,

- zniżki i zwyżki,

- ulgi podatkowe.

Formalnoprawne

cechy podatku

Podmiot

CZYNNY

podmiot uprawniony do

nakładania podatków

władztwo podatkowe

PAŃSTWO

JST

ZW.WYZNANIOWE

ORG.MIĘDZYNARODO

WE

BIERNY

podmiot zobowiązany

do opłacenia podatku i

innych czynności

PODATNI

K

PŁATNIK

INKASEN

T

OSOBY

TRZECIE

MAŁŻONE

K

NASTĘPCY

PRAWNI

ORGANY

PODATKOWE

Minister Finansów

naczelnik urzędu

skarbowego, naczelnik

urzędu celnego

wójt, burmistrz (prezydent

miasta), starosta albo

marszałek województwa

SAMORZĄDOWE KOLEGIUM

ODWOŁAWCZE

DYREKTOR IZBY SKARBOWEJ I

CELNEJ

WŁADZTWO PODATKOWE

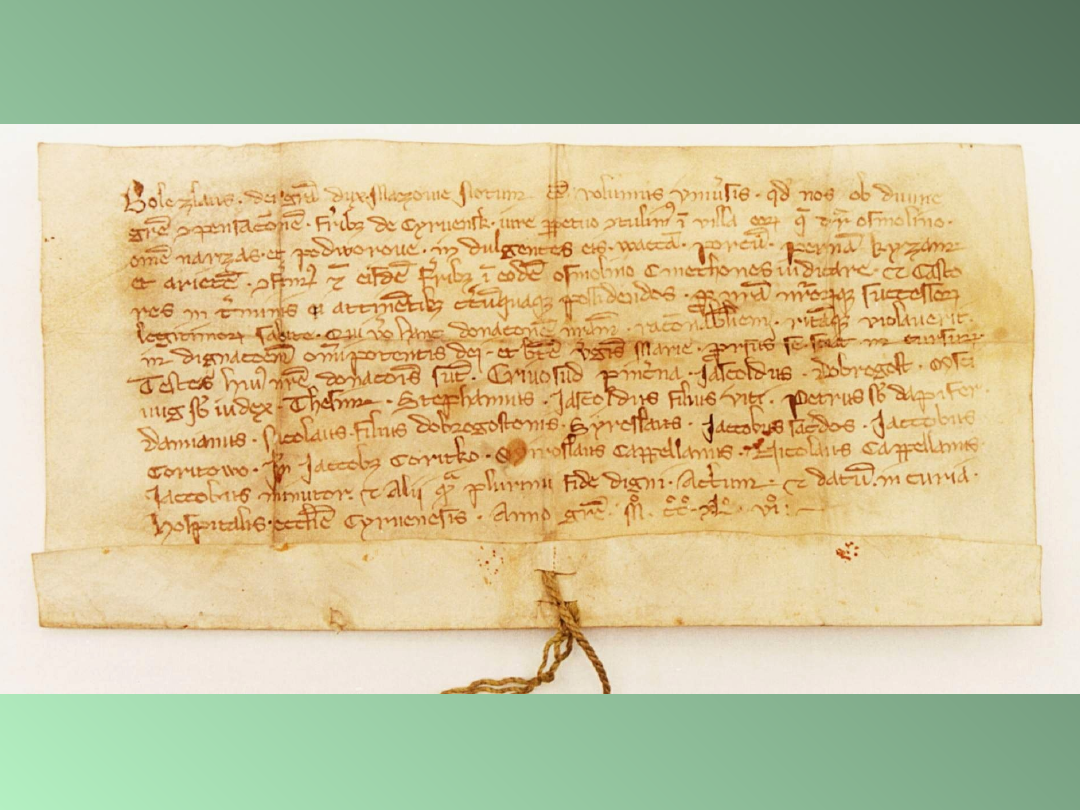

PRZYKŁAD ŚREDNIOWIECZNEGO

WŁADZTWA PODATKOWEGO

• 1246 w Czerwińsku Bolesław książę mazowiecki zwalnia wieś

Osmolino, własność klasztoru w Czerwińsku od danin książęcych

zwanych narzaz i podworowe

• AGAD, Zbiór dokumentów pergaminowych nr 6438

• Wyd.: Codex diplomaticus et commemorationum Masoviae

generalis, wyd. J. K. Kochanowski, Warszawa 1919, nr 463

• Bolezlaus dei gracia dux Mazouie Notum esse volumus vniuersis quod nos

ob. diuine gracie compensacionem fratribus de Cyruensk iure perpetuo

contulimus in villa eorum ,que dicitur Osmolino omne n a r z a s et p o d w

o r o u e in dulgentes (sic) eis waccam porcum pernam, kyzam et arietem

conferimus eciam eisdem fratribus in eodem osmolino Cmethones iudicare

et Casto res in terminis ei attinentibus circumquaque possidendos pro

nostra nostrorumque successorum legitimorum salute Qui vero hanc

donacionem nostram racionabilem ritamque violauerit in dignacionem ( sic)

omnipotentis dej et beate virginis Marie prorsus se sciat in cursurum (sic)

Testes huius nostre donacionis sunt Criuosud pincerna Jascoldus Dobrogost

Msci uug sub iudex Thesim (?) Stephannus (sic) Jascoldus filius Viti Petrus

sub dapifer Damianus Nicolaus filius dobrogostonis Syroslaus Jacobus

sacerdos Jaccobus (sic) Coritowo Item Jaccobus (sic) C o r i t k o Miroslaus

Cappellanus Nicolaus Capellanus Jaccobus minutor et alij quam plurimi fide

digni Actum et datum in curia Hospitalis ecclesie Cyruenensis Anno gracie

M°. C° C°. XL°. V° I.

Bolesław, z łaski bożej książę Mazowsza. Podajemy do

wiadomości wszystkich, że my, w podziękowaniu za łaski

boże, przyznajemy klasztorowi w Czerwińsku na zawsze w

ich wsi Osmolino cały narzaz i podworowe, a także bydło,

świnie, szynkę, czopowe, owce i bobry w granicach im

przysługujących. Pozwalamy także tym braciom w owym

Osmolinie sądzić kmieci. Wszystko to czynimy dla naszego i

naszych potomków zbawienia. Kto by zaś tę donację rozumną

i uroczystą pogwałcił, niech wie, że zdaje się na niełaskę

wszechmogącego Boga i Niepokalanej Dziewicy Marii.

Świadkami naszej donacji są: Krzywosąd, cześnik, Jascoldus,

Dobrogost, Mściwój, podsędek, Thesim, Stefan, Jascoldus,

syn Wita, Piotr, podstoli, Damian, Mikołaj, syn Dobrogosta,

Żyrosław, Jakub, ksiądz, Jakub z Korytowa, także Jakub

Korytko, Mirosław, kapelan, Mikołaj, kapelan, Jakub, minutor,

i wielu innych godnych wiary. Działo się to i zostało spisane w

budynku szpitala kościoła w Czerwińsku, roku łaski MCCXLVI

Art. 7

§ 1.

Podatnikiem jest

osoba fizyczna, osoba prawna lub jednostkowa

organizacyjna nie mająca osobowości prawnej, podlegająca na mocy ustaw

podatkowych obowiązkowi podatkowemu.

§ 2. Ustawy podatkowe mogą ustanawiać podatnikami inne podmioty niż

wymienione w § 1.

Art. 8

Płatnikiem

jest osoba fizyczna, osoba prawna lub jednostka organizacyjna nie

mająca osobowości prawnej, obowiązana na podstawie przepisów prawa

podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go

we właściwym terminie organowi podatkowemu.

Art. 9

Inkasentem

jest osoba fizyczna, osoba prawna lub jednostka organizacyjna nie

mająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i

płacenia go we właściwym terminie organowi podatkowemu.

Definicja ekonomiczna podatnika – podmiot, który ponosi

ciężar podatku

.

Definicje normatywne

PRZEDMIOT OPODATKOWANIA

zjawisko, zdarzenia, stan faktyczny lub

prawny, z którego zaistnieniem prawo łączy

obowiązek zapłaty podatku

PODSTAWA OPODATKOWANIA

ujęty ilościowo lub wartościowo przedmiot

opodatkowania

STAWKA PODATKOWA

stosunek kwoty podatku do podstawy

opodatkowania

SKALA PODATKOWA

zbiór uporządkowanych stawek podatkowych

powiązanych z podstawą opodatkowania

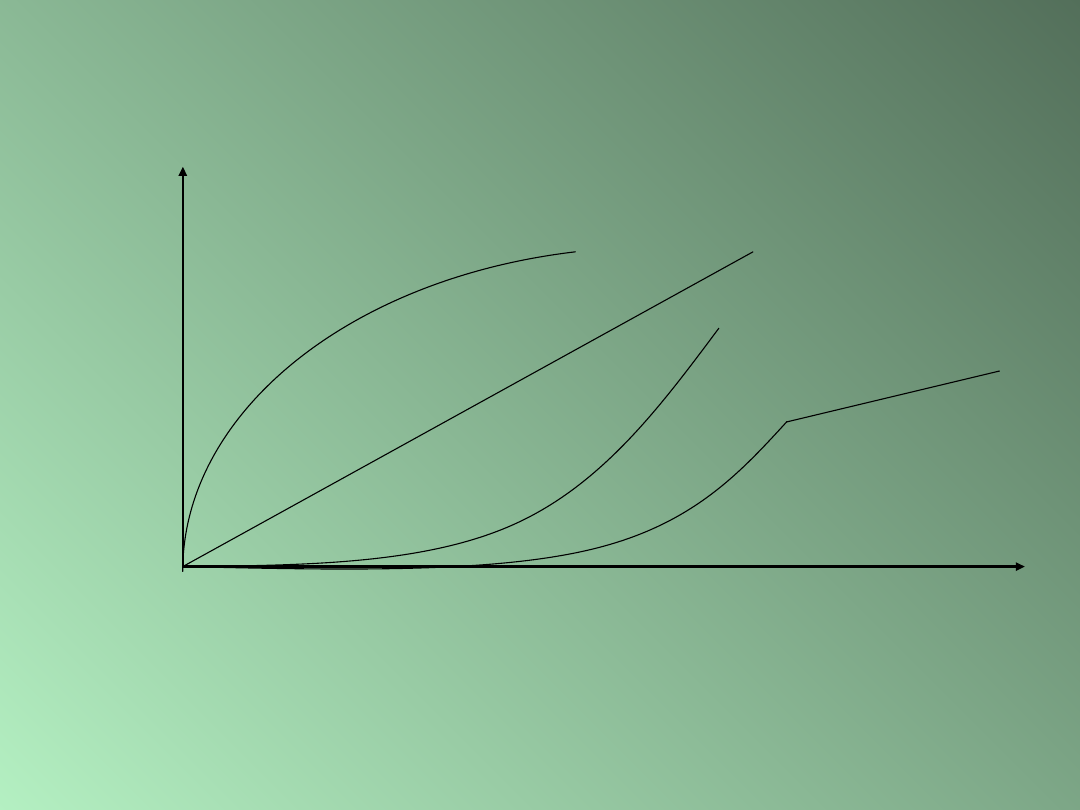

Skale podatkowe

liniowa

progresywna

regresywna

degresywna

PODSTAWA OPODATKOWANIA

KWOTA

PODATK

U

Progresja podatkowa

ciągła

skokowa

globalna

szczeblow

a

jawna

ukryta

przyspieszon

a

opóźniona

liniowa

Przykład 1

globalna, skokowa, jawna, liniowa

Podstawa opodatkowania

Stawka podatkowa

do 1000 zł

5% podstawy

od 1001 zł do 2000 zł

10% podstawy

od 2001 wzwyż

15% podstawy*

* podstawę stanowi cały dochód podatnika (albo też przychód,

majątek, wydatek)

Podatek w ramach przedziałów przyrasta proporcjonalnie. Dopiero

na skutek przechodzenia do wyższego przedziału następuje

zdecydowany ponad proporcjonalny przyrost podatku.

Przykład 2

szczeblowa, ciągła, jawna, przyspieszona

Podstawa

opodatkowania

Stawka podatkowa

do 1000 zł

5% podstawy

od 1000 zł do

2000 zł

50 zł +20% podstawy od nadwyżki

dochodu ponad 1000 zł

od 2000 wzwyż

250 zł +50% podstawy od nadwyżki

ponad 2000 zł

Poszczególne stawki dotyczą jedynie części podstawy opodatkowania

zawartej w danym przedziale skali podatkowej.

Przykład 3

progresja ukryta

Założenia

stawka podatku 10%

kwota wolna od podatku 1000 zł

podatek od kwoty wolnej od podatku 100 zł (10% x 1000

zł) dalej pokop

Jedna stawka sugeruje opodatkowanie liniowe, jeśli jednak

podatek przyrasta szybciej niż podstawa, to mamy do czynienia

z progresją ukrytą.

•dochód 10.000 zł

•podatek 10.000 x 10%=1000 zł –100 zł (pokop)=900 zł

•stawka (stopa) efektywna = podatek/podstawa opodatkowania x 100= 900

zł/10.000 zł= 9%

dochód wzrasta o 100% podatek w większym stopniu

A.dochód 20.000 zł

B. podatek 20.000x10%=2000 zł – 100 zł (pokop)=1.900 zł

stawka efektywna = podatek/podstawa opodatkowania x 100= 1.900 zł/20.000 zł

= 9,5

%

ZWOLNIENIE

nie pobiera się podatku od określonego podmiotu albo

przedmiotu opodatkowania

WYŁĄCZENIA

określony podmiot albo przedmiot w ogóle nie podlega

danemu podatkowi zwykle dlatego, że opodatkowany

jest innym

ULGA PODATKOWA

możliwość odliczenia określonych wartości od

podstawy opodatkowania albo od podatku

ZNIŻKI/ZWYŻKI

Obniżka/podwyżka stawki podatku albo kwoty

podatku

Ulga podatkowa w Ordynacji

Ulga podatkowa – to przewidziane w przepisach prawa

podatkowego

zwolnienia, odliczenia, obniżki albo zmniejszenia, których

zastosowanie powoduje obniżenie podstawy opodatkowania

lub wysokości podatku, z wyjątkiem obniżenia kwoty

podatku należnego o kwotę podatku

naliczonego, w rozumieniu przepisów o podatku od towarów

i usług, oraz innych odliczeń stanowiących element

konstrukcji tego podatku.

PRZERZUCALNOŚĆ

PODATKÓW

(

INCYDENCJA PODATKOWA)

wstecz

wprzód

częściowa

całkowita

faktyczna

pozorna

Przerzucalność podatków

Definicja

Przerzucalność podatków (incydencja podatkowa, ponoszenie podatków)

polega na tym, że podatnik ma legalność możliwość przeniesienia

ciężaru podatkowego na inny podmiot, który w ten sposób staje się

podatnikiem ekonomicznym podatku.

Znaczenie tego zjawiska można oceniać różnie. Z jednej strony ma ono

kapitalny wpływ na określenie realnych i ostatecznych skutków

opodatkowania, z drugiej zaś można je bagatelizować, ponieważ

naturalną tendencją każdego podatnika jest przerzucenie swoich

ciężarów podatkowych na inne podmioty. Ostatecznie, jak zauważył F.

Neumark, wszyscy przerzucają na wszystkich, co oznacza, że jest to

nieustający proces, bardzo trudny do zbadania, jeśli bowiem podmiot A

przerzuca na podmiot B, zaś B na A, to częściowo efekt przerzucenia

jest niwelowany.

Rodzaje przerzucalności

– wprzód,

– wstecz,

– całkowita,

– częściowa,

– faktyczna,

– pozorna,

Klasyfikacja ze względu na

przerzucalność

Podatek od towarów i

usług

Podatek akcyzowy

Podatek od gier

PODATKI

POŚREDNIE

PRZERZUCALNE

PODATKI

BEZPOŚREDNIE

NIEPRZERZUCALNE

Podatek dochodowy od osób

fizycznych

Podatek dochodowy od osób

prawnych

Problem fiskalizmu

Granice opodatkowania

• Fiskalna wydajność systemu podatkowego ma swoje

granice.

• Wydajność fiskalna poszczególnych podatków ma

swoje granice.

• Przekroczenie granicy opodatkowania oznacza

fiskalizm (nadmierne opodatkowanie).

• Głównym powodem przekraczania granic

opodatkowania jest nieracjonalność.

• Granice opodatkowania mogą być obiektywne bądź

subiektywne.

• Granice opodatkowania zwykle cechuje pewna

elastyczność.

• Fiskalizm rodzi opór podatkowy (prawo Gerloffa) i

może prowadzić do buntów.

Granice ekonomiczne

• granicą ekonomiczną (absolutną) jest wielkość dochodu

narodowego

• udział podatków w podziale DN powinien być elastyczny i

zależny od stanu koniunktury gospodarczej (automatyczne

stabilizatory).

• Kryterium Smitha. Opodatkowanie nie powinno naruszać

kapitału, tj. opodatkowanie nie powinno przekraczać takiego

poziomu obciążeń, aby dochód, zysk czy majątek nie były

wystarczającym źródłem do uiszczenia podatków.

• Kryterium Laffera (Swifta). Jeśli wpływy podatków są

mniejsze od zaplanowanych, to oznacza to zbyt wysoką stawkę.

Granicą opodatkowania, w danym podatku, będzie stawka, przy

której wpływy podatkowe przestają rosnąć.

• Kryterium sprawiedliwości poziomej. Jeżeli takie same

zjawiska będące elementem oceny zdolności płatniczej są

traktowane podatkowo niejednakowo, to oznacza to

przekroczenia granic opodatkowania, gdyż narusza zasady

racjonalnego systemu podatkowego (rolnictwo, dochody z

kapitału).

Psychologiczne granice

• Kryterium stawki. Podatki „zabierające” podatnikowi

ponad 50% dochodu lub majątku są uważane za

przejaw fiskalizmu.

• Kryterium dochodu do dyspozycji. Wysokość

dochodu do dyspozycji po opodatkowaniu w relacji do

cen i kosztów standardowej egzystencji może być

niewspółmierna. Jeśli jest to silnie odczuwalne, to

zostały przekroczone granice opodatkowania.

• Kryterium klasowe. Jeśli wysokość podatku płaconego

przez różne grupy zawodowe i społeczne znacznie się

różni, to następuje przekroczenie granic

opodatkowania.

• Kryterium świadomości. Im niższa świadomość

podatkowa, tym łatwiej przekroczyć granice

psychologiczne opodatkowania. Im podatki bardziej

ukryte, tym dalej przesuwa się granica psychologiczna.

FORMY UCIECZKI PRZED

PODATKIEM

Oszczędzanie podatkowe

(ang. tax saving, niem. steureinsparung)

to takie zachowanie podatnika, które

prowadzi do zmniejszenia ciężaru

podatku, jest jednak z punktu widzenia

prawa podatkowego obojętne dla

ustawodawcy.

Przykłady oszczędności podatkowych to:

• rezygnacja z konsumpcji dóbr,

• zmniejszenie aktywności zawodowej,

• zamiana większego domu na mniejszy.

Planowanie podatkowe

(ang. tax planing; tax structuring, franc. habilité

fiscale) stanowi legalną, akceptowalną przez

władze fiskalne metodę obniżania ciężaru

podatkowego.

Planowanie podatkowe, jest aktywną formę

oszczędzania podatkowego i sprowadza się

do wykorzystywania przez podatnika

wszystkich oferowanych przez ustawodawcę

możliwości obniżania ciężaru podatku w

postaci ulg podatkowych, obniżek podatku oraz

wyboru ulgowej formy opodatkowania.

Uchylanie się od podatku

Polega na podejmowaniu działań sprzecznych z

prawem, prowadzących do zmniejszenia lub

eliminacji obciążeń podatkowych. Jest formą

ucieczki przed podatkiem poprzez dokonanie

oszustwa podatkowego. Uchylanie się od

opodatkowania jest zawsze działaniem

nielegalnym. Z prawnego punktu widzenia jest

przestępstwem lub wykroczeniem (w zależności

od rozmiaru uszczuplenia podatkowego) i wiąże

się z odpowiedzialnością karną.

Uchylanie się od opodatkowania może przyjąć formę:

• zatajenia przedmiotu opodatkowania,

• zatajenia rachunkowego,

• fałszywego kwalifikowania,

• zorganizowania niewypłacalności,

• jawnego niepłacenia podatków.

Unikanie opodatkowania

Polega na podejmowaniu legalnych działań zmierzających

do uniknięcia w pełni bądź części podatku

obowiązującego w dotychczasowej wysokości. Istotne jest

to, że unikanie opodatkowania prowadzi do rezultatów, o

których można z dużym prawdopodobieństwem

powiedzieć, że ich opodatkowanie leżało w zamiarach

ustawodawcy, zatem miało stanowić źródło podatku.

Unikanie opodatkowania może przybierać formę:

• wykorzystania możliwości tkwiących w systemie

podatkowym,

• wykorzystania luk w prawie podatkowym,

• przeniesienia działalności powodującej obowiązek

podatkowy na inny teren lub do innego państwa, w którym

ciężary podatkowe są mniejsze (oazy podatkowe).

Klasyczne zasady podatkowe

WEDŁUG

A.SMITHA

WEDŁUG A. WAGNERA

ZASADA

RÓWNOŚCI

ZASADA

PEWNOŚCI

ZASADA

DOGODNOŚ

CI

ZASADA

TANIOSCI

ZASADA

RÓWNOŚCI

ZASADA

POWSZECHNO

ŚCI

ZASADA

SPRAWIEDLIWO

ŚCI

ZASADY

FISKALNE

ZASADY

GOSPODARCZ

E

ZASADY

TECHNICZN

E

ZASADA

PEWNOŚCI

ZASADA

DOGODNOŚ

CI

ZASADA

TANIOŚCI

ZASADA

WYDAJNOŚCI

ZASADA

ELASTYCZNOŚ

CI

ZASADA

NIENARUSZALNOŚ

CI SUBSTANCJI

MAJĄTKOWEJ

ZASADA

PRZERZUCALNOŚC

I PODATKÓW

Źródło: Dolata S., Podstawy wiedzy o podatkach i polskim systemie podatkowym, Uniwesytet Opolski, Opole 1999.

POLSKA MORALNOŚĆ PODATKOWA

TEZY – HASŁA - SYNTEZA

• Podatki trzeba płacić ale są one niesprawiedliwe.

• Wysokie podatki powszechne są złe.

• Za dużo płacą biedni, za mało od bogaci.

• Ulgi podatkowe dla chorych, rodziców dzieci niepełnosprawnych.

• Niechęć do bogactwa ludzi niewykształconych. Uniemożliwić bogacenie się

powyżej pewnego poziomu. Bogactwo = nieuczciwość.

• Polak katolik nie uważa oszustw podatkowych za grzech. Kościół jako

instytucja tak.

• Uwarunkowana historycznie – PRL. Apoteoza konformizmu i

kombinatorstwa.

• Językowa powściągliwość w wyraźnym nazywaniu tych, którzy

uszczuplają budżet (załatwić, skombinować, zorganizować, zakręcić).

• Płacenie podatków nie jest fundamentalnym obowiązkiem obywatelskim.

• Pieniądze z podatków (moje!) są marnotrawione i niewspółmierne do

korzyści.

• Małe oszustwa podatkowe są obyczajem uczciwym, lecz oszukują głównie

„inni”.

• Przestępstwo podatkowe trzeba karać, ale łagodnie.

• Oszustwo podatkowe prędzej czy później i tak wyjdzie na jaw.

• Informatorzy podatkowi to donosiciele.

• Czynniki ekonomiczne dominują nad historycznymi.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

podatki, wn wyd wyp rejestr zastaw 2, Kielce, 5 sierpnia 2005 r

finanse publiczne Podatki (173 okna)

03 skąd Państwo ma pieniądze podatki zus nfzid 4477 ppt

Budżet i podatki gr A2

Podatki dochodowe

System podatkowy w Polsce

9 podatki UE

Podatki bezpośrednie

kategorie syntaktyczne

Pedagogika opiekuńcza wykład (kategorie opieki)

Podatki 2

amortyzacja podatkowa

SYSTEM PODATKOWY W POLSCE 2

1 Profilaktyka spoleczna pojecie, poziomy, kategorie, strategieid 9645 ppt

kategorie malych firm

wZ 1 2009 2Procesy kategoryzacji w spostrzeganiu społecznym

System podatkowy Malty ppt

więcej podobnych podstron