FINANSE

PUBLICZNE

FINANSE PUBLICZNE ODRÓŻNIA SIĘ OD FINANSÓW

PRYWATNYCH.

Finanse publiczne w państwach demokratycznych mają

następujące cechy:

-są tworzone w drodze aktu władztwa państwa lub innych

organów publicznych mających mandat wyborców

(legitymizowanych bezpośrednio lub pośrednio w procesie

wyborczym);

-ich wielkości i strukturę, jako publicznych środków

pieniężnych, ustalają i kontrolują organy stanowiące władzy

publicznej (przede wszystkim parlamentarne) lub – z ich

upoważnienia – inne podmioty publiczne;

-organy publiczne, dysponujące środkami finansowymi są

wyposażone w środki przymusu prawnego podmiotu

publicznego (państwa lub samorządu terytorialnego) i

podporządkowania; nie są to więc instrumenty dobrowolne;

-metody wykorzystywane przy zarządzaniu publicznymi

środkami finansowymi są właściwe trybowi politycznemu i

procedurom administracyjnym, a nie metodom rynkowym,

związanym ze stosunkami umownymi, mającymi cechę

równorzędności uprawnień;

-są skierowane na realizację interesu publicznego

(społecznego) i jego ochronę, zaspokajanie zbiorowych

potrzeb społecznych, a nie maksymalizację zysku; ochrona

tego interesu następuje z urzędu w formie zastosowania

władztwa (przymusu) państwowego;

-podstawowym dążeniem publicznej działalności finansowej

powinno być utrzymanie równowagi finansowej w skali

państwa (wspólnoty terytorialnej) oraz wartości pieniądza;

-rozmiarami swymi, co do zasady, przewyższają zasoby i

środki pieniężne podmiotów prywatnych, choć w coraz

większym stopniu globalne, wielonarodowe korporacje

dysponują kapitałami o stabilniejszym charakterze i

większych rozmiarach.

Ustawa o finansach publicznych z 1998 r.

Art.5.1. Do sektora finansów publicznych zalicza się:

1) Organy władzy publicznej i podległe im jednostki

organizacyjne

2) Państwowe osoby prawne oraz inne państwowe

jednostki organizacyjne nie objęte Krajowym Rejestrem

Sądowym, których działalność jest finansowana ze

środków publicznych w całości lub części, z wyjątkiem:

a/ przedsiębiorstw państwowych

b/ banków państwowych

c/ spółek prawa handlowego

Ustawa o finansach publicznych z 2005 r.

Art. 4.

1. Sektor finansów publicznych tworzą:

1/ organy władzy publicznej, w tym organy administracji

rządowej, organy kontroli państwowej i ochrony prawa,

sądy i trybunały;

2/ gminy, powiaty i samorząd województwa, zwane dalej

„jednostkami samorządu terytorialnego”, oraz ich związki;

3/ jednostki budżetowe, zakłady budżetowe i gospodarstwa

pomocnicze jednostek budżetowych;

4/ państwowe i samorządowe fundusze celowe;

5/ uczelnie publiczne;

6/ jednostki badawczo-rozwojowe;

7/ samodzielne publiczne zakłady opieki zdrowotnej;

8/ państwowe i samorządowe instytucje kultury;

9/ Zakład Ubezpieczeń Społecznych, Kasa Rolniczego

Ubezpieczenia Społecznego i zarządzane przez nie

fundusze;

10/ Narodowy Fundusz Zdrowia;

11/ Polska Akademia Nauk i tworzone przez nią jednostki

organizacyjne;

12/ inne państwowe lub samorządowe osoby prawne

utworzone na podstawie odrębnych ustaw w celu

wykonywania zadań publicznych, z wyłączeniem

przedsiębiorstw, banków i spółek prawa handlowego.

Ustawa o finansach publicznych z 2009 r.

Art. 9 Sektor finansów publicznych tworzą:

1/ organy władzy publicznej, w tym organy administracji rządowej,

organy kontroli państwowej i ochrony prawa, sądy i trybunały;

2/ jednostki samorządu terytorialnego oraz ich związki;

3/ jednostki budżetowe;

4/ samorządowe zakłady budżetowe;

5/ agencje wykonawcze;

6/ instytucje gospodarki budżetowej;

7/ państwowe fundusze celowe;

8/ Zakład Ubezpieczeń Społecznych i zarządzane przez niego

fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i

fundusze zarządzane przez Prezesa KRUS

9/ Narodowy Fundusz Zdrowia;

10/ samodzielne publiczne zakłady opieki zdrowotnej;

11/ uczelnie publiczne

12/ Polska Akademia Nauk i tworzone przez nią jednostki

organizacyjne;

13/ państwowe i samorządowe instytucje kultury oraz państwowe

instytucje filmowe

14/ inne państwowe lub samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw w celu wykonywania zadań

publicznych, z wyłączeniem przedsiębiorstw, instytutów

badawczych, banków i spółek prawa handlowego.

JEDNOSTKI BUDŻETOWE

Jednostki organizacyjne sektora finansów publicznych

nieposiadające osobowości prawnej, które pokrywają swoje

wydatki bezpośrednio z budżetu, a pobrane dochody

odprowadzają na rachunek odpowiednio dochodów budżetu

państwa albo budżetu j.s.t.

Państwowe jednostki budżetowe tworzą , łączą i likwidują:

ministrowie, kierownicy urzędów centralnych, wojewodowie

oraz inne organy działające na podstawie odrębnych ustaw;

gminne, powiatowe lub wojewódzkie – organy stanowiące

samorządu terytorialnego.

Jednostkę budżetową realizującą zadania na rzecz administracji

rządowej, może utworzyć Prezes Rady Ministrów. ( od 1. 01.

2010 r)

RACHUNEK DOCHODÓW WŁASNYCH

Jednostki budżetowe uzyskujące dochody z:

1/ opłat za udostępnianie dokumentacji przetargowej;

2/ spadków, zapisów i darowizn w postaci pieniężnej na rzecz

jednostki budżetowej;

3/ odszkodowań i wpłat za utracone lub uszkodzone mienie

będące w zarządzie bądź użytkowaniu jednostki budżetowej

- mogą je gromadzić na wydzielonym rachunku dochodów

własnych.

Państwowe jednostki budżetowe mogą gromadzić na

rachunku dochodów własnych dochody uzyskiwane:

1/z działalności wykraczającej poza zakres działalności

podstawowej, określonej w statucie, polegającej m.in. na

świadczeniu usług, w tym szkoleniowych i

informacyjnych;

2/ z opłat egzaminacyjnych, za wydawanie świadectw i

certyfikatów, jak również za sprawdzanie kwalifikacji;

3/z wpisów i wpłat z tytułu prowadzenia postępowań

odwoławczych

4/ze sprzedaży zapasów mobilizacyjnych;

5/w związku z realizacją zadań i przedsięwzięć we

współpracy ze służbami specjalnymi innych państw;

6/za czynności polegające na zapewnieniu

bezpieczeństwa imprez masowych;

7/z NFZ za udzielanie świadczeń zdrowotnych z zakresu

podstawowej opieki zdrowotnej i podstawowych

świadczeń lekarza dentysty w jednostkach utworzonych

przez Min. Obrony Narodowej, Min. Sprawiedliwości i

ministra właściwego do spraw wewnętrznych

Dochody własne jednostek budżetowych wraz z odsetkami

są przeznaczone na :

1/ sfinansowanie wydatków bieżących i inwestycyjnych

związanych z uzyskiwaniem przez jednostkę budżetową

dochodów z tytułów wymienionych w ust. 1 pkt 1, a przez

państwową jednostkę budżetową również z tytułów

wymienionych w ust. 2 pkt 1-3, 5-11 i 14;

2/cele wskazane przez darczyńcę;

3/remont lub odtworzenie mienia w przypadku dochodów z

tytułów wymienionych w ust. 1 pkt 3, a przez państwową

jednostkę budżetową również z tytułów wymienionych w

ust. 2 pkt 4, 12 i 13;

4/sfinansowanie wydatków stanowiących koszty, o których

mowa w art. 26 ust. 1 pkt 1-2 oraz w art.. 26e ust. 1

ustawy z dnia 27 sierpnia 1997 roku o rehabilitacji

zawodowej i społecznej oraz zatrudnianiu osób

niepełnosprawnych

Rachunek dochodów własnych ulega likwidacji

do dnia 31 grudnia 2010 roku

FUNDUSZE MOTYWACYJNE

1. Fundusze motywacyjne są środkami finansowymi

gromadzonymi przez państwowe jednostki budżetowe

na wyodrębnionych rachunkach bankowych, z części

dochodów budżetu państwa uzyskanych z tytułu

przepadku rzeczy lub korzyści majątkowych

pochodzących z ujawnienia przestępstw i wykroczeń

przeciwko mieniu oraz przestępstw skarbowych i

wykroczeń skarbowych.

2. Fundusze motywacyjne są przeznaczone na nagrody dla

pracowników, żołnierzy i funkcjonariuszy, którzy

bezpośrednio przyczynili się do uzyskania dochodów

budżetu państwa z tytułów, o których mowa w pkt. 1.

Fundusze motywacyjne ulegają likwidacji do dnia 30

czerwca 2010 r.

Z dniem likwidacji funduszu motywacyjnego:

1. Nieściągnięte należności i nieuregulowane zobowiązania

przejmuje jednostka budżetowa, która gromadziła środki

na rachunku funduszu motywacyjnego;

2. Środki pieniężne zlikwidowanego funduszu

motywacyjnego podlegają odprowadzeniu na rachunek

pomocniczy jednostki budżetowej, która gromadziła

środki na rachunku funduszu motywacyjnego

3. Środki pieniężne są przeznaczane na regulowanie

zobowiązań przyjętych przez jednostkę budżetową

GOSPODARSTWA POMOCNICZE JEDNOSTEK BUDŻETOWYCH

Gospodarstwem pomocniczym jednostki budżetowej jest

wyodrębniona z tej jednostki, pod względem organizacyjnym i

finansowym, część jej podstawowej działalności lub działalność

uboczna.

Gospodarstwo pomocnicze tworzy, przekształca w inną formę i

likwiduje kierownik jednostki budżetowej, po uprzednim

uzyskaniu zgody właściwego ministra, kierownika urzędu

centralnego, wojewody lub zarządu jednostki samorządu

terytorialnego.

Gospodarstwo pokrywa koszty swojej działalności z

uzyskiwanych przychodów własnych. Może jednak uzyskać

dotację na pierwsze wyposażenie w środki obrotowe. Może też

otrzymywać z budżetu dotacje przedmiotowe.

Gospodarstwo pomocnicze wpłaca do budżetu połowę

osiągniętego zysku.

Gospodarstwa pomocnicze jednostek budżetowych ulegają

likwidacji do dnia 31 grudnia 2010 r.

Pozostałe po likwidacji składniki majątkowe, należności i

zobowiązania zlikwidowanego gospodarstwa pomocniczego

przejmuje jednostka budżetowa, przy której funkcjonowało

gospodarstwo. Przejęcie następuje na podstawie protokołu

zdawczo- odbiorczego.

Pozostałe po likwidacji składniki majątkowe, należności i

zobowiązania zlikwidowanego gospodarstwa pomocniczego

zakładu poprawczego lub schroniska dla nieletnich

przejmują warsztaty szkolne prowadzone przez szkołę lub

zespół szkół, działających przy zakładzie poprawczym lub

schronisku.

ZAKŁADY BUDŻETOWE

Zakładami budżetowymi są takie jednostki sektora finansów

publicznych, które:

-odpłatnie wykonują wyodrębnione zadania

-pokrywają koszty swojej działalności z przychodów własnych,

mogą jednak otrzymywać dotacje przedmiotowe, podmiotowe

lub celowe na dofinansowanie kosztów realizacji inwestycji.

Dotacje nie mogą przekroczyć 50% kosztów działalności (z

wyłączeniem dotacji inwestycyjnych oraz otrzymywanych w

związku z realizacją projektu lub zadania współfinansowanego

ze środków pochodzących z funduszy strukturalnych lub

Funduszu Spójności UE).

Zakład budżetowy wpłaca do budżetu nadwyżki środków

obrotowych, ustalone na koniec okresu rozliczeniowego.

Zakłady budżetowe ulegają likwidacji do dnia 31 grudnia

2010 r.

Likwidując zakład budżetowy, organ uprawniony do likwidacji

określa przeznaczenie mienia znajdującego się w użytkowaniu

zakładu.

W przypadku państwowego zakładu budżetowego decyzja o

przeznaczeniu tego mienia jest podejmowana w porozumieniu

z ministrem właściwym do spraw Skarbu Państwa.

Pozostałe po likwidacji środki pieniężne, należności i

zobowiązania zlikwidowanego zakładu przejmuje organ, który

przeprowadza likwidację, albo nowo utworzona jednostka

organizacyjna. Przejęcie następuje na podstawie protokołu

zdawczo-odbiorczego.

Od 1 stycznia 2010 r.

Zadania własne jednostki samorządu terytorialnego mogą być

wykonywane przez samorządowe zakłady budżetowe w zakresie:

1.gospodarki mieszkaniowej i gospodarowania lokalami

użytkowymi

2.dróg, ulic, mostów, placów oraz organizacji ruchu drogowego

3.wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i

oczyszczania ścieków komunalnych, utrzymania czystości i

porządku oraz urządzeń sanitarnych, wysypisk i unieszkodliwiania

odpadów komunalnych, zaopatrzenia w energię elektryczną i

cieplną oraz gaz

4.lokalnego transportu zbiorowego

5.targowisk i hal targowych

6.zieleni gminnej i zadrzewień

7.kultury fizycznej i sportu

8.utrzymywania różnych gatunków egzotycznych i krajowych

zwierząt, w tym w szczególności prowadzenia hodowli zwierząt

zagrożonych wyginięciem, w celu ich ochrony poza miejscem

naturalnego występowania

9.cmentarzy

FUNDUSZE CELOWE

Funduszem celowym jest fundusz powołany ustawowo,

którego przychody pochodzą ze środków publicznych, a

wydatki są przeznaczone na realizację wyodrębnionych

zadań.

Fundusz może działać jako osoba prawna lub stanowić

wyodrębniony rachunek bankowy, którym dysponuje organ

wskazany w ustawie tworzącej fundusz.

Fundusz celowy, który realizuje zadania wyodrębnione z

budżetu państwa jest państwowym funduszem celowym, z

budżetu gminy, powiatu lub województwa – gminnym,

powiatowym lub wojewódzkim funduszem celowym.

Wydatki funduszu mogą być dokonywane w ramach

posiadanych środków finansowych, obejmujących bieżące

przychody, w tym dotacje z budżetu państwa lub budżetów

j.s.t. i pozostałości środków z okresów poprzednich.

Fundusze celowe mogą zaciągać kredyty i pożyczki, o ile

ustawa tworząca fundusz tak stanowi.

Obowiązuje od dnia 1 stycznia 2010 roku.

Państwowy fundusz celowy jest tworzony na podstawie

odrębnej ustawy, nie posiada osobowości prawnej, stanowi

wyodrębniony rachunek bankowy, którym dysponuje minister

wskazany w ustawie lub inny organ wskazany w tej ustawie.

Przychody państwowego funduszu celowego pochodzą ze

środków publicznych, a koszty są ponoszone na realizację

wyodrębnionych zadań państwowych. Koszty mogą być

pokrywane tylko w ramach posiadanych środków finansowych

obejmujących bieżące przychody, w tym dotacje z budżetu

państwa i pozostałości środków z okresów poprzednich.

Ze środków funduszu mogą być udzielane pożyczki jednostkom

samorządu terytorialnego, jeśli ustawa tworząca fundusz tak

stanowi.

Z dniem 31 grudnia 2010 roku likwiduje się fundusze celowe:

1/ wojewódzkie i powiatowe fundusze gospodarki zasobem

geodezyjnym i kartograficznym

2/ Fundusz Ochrony Gruntów Rolnych: centralny i terenowe

Po upływie terminu likwidacji, nieściągnięte należności i

nieuregulowane zobowiązania zlikwidowanych funduszy

przejmują jednostki samorządu terytorialnego, które

realizowały wyodrębnione zadania poprzez fundusze celowe.

Środki pieniężne zlikwidowanych funduszy stają się dochodami

budżetów odpowiednich jednostek samorządu terytorialnego.

Z dniem 1 stycznia 2012 roku państwowymi funduszami

celowymi w rozumieniu ustawy o finansach publicznych z 2009

roku, stają się państwowe fundusze celowe posiadające

osobowość prawną:

1/ Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych

2/ Fundusz Gwarantowanych Świadczeń Pracowniczych

AGENCJE WYKONAWCZE

Agencja wykonawcza jest państwową osobą prawną tworzoną na

podstawie odrębnej ustawy w celu realizacji zadań państwa.

Podstawą gospodarki finansowej jest roczny plan finansowy

obejmujący:

przychody z prowadzonej działalności, dotacje z budżetu

państwa, zestawienie kosztów funkcjonowania agencji, realizacji

zadań ustawowych, z wyszczególnieniem wynagrodzeń i składek

od nich naliczanych, płatności odsetkowych wynikających z

zaciągniętych zobowiązań, wynik finansowy, środki na wydatki

majątkowe, środki przyznane innym podmiotom, stan należności

i zobowiązań na początek i koniec roku, stan środków

pieniężnych na początek i koniec roku.

Agencja może otrzymywać dotacje z budżetu państwa, może

zaciągać zobowiązania na okres realizacji danego zadania

przekraczający rok budżetowy, jeżeli wydatki niezbędne na

obsługę zobowiązania znajdują się w rocznym planie finansowym.

Agencja wykonawcza jest obowiązana corocznie wpłacać do

budżetu państwa, na rachunek bieżący dochodów państwowej

jednostki budżetowej obsługującej ministra sprawującego nadzór

nad agencją, nadwyżkę środków finansowych ustaloną na koniec

roku, pozostającą po uregulowaniu zobowiązań podatkowych.

Z dniem 1 stycznia 2012 roku agencjami wykonawczymi, w

rozumieniu ustawy o finansach publicznych z 2009 roku, stają

się:

1.Państwowe agencje:

-Agencja Nieruchomości Rolnych

-Wojskowa Agencja Mieszkaniowa

-Agencja Mienia Wojskowego

-Agencja Rezerw Materiałowych

-Polska Agencja Rozwoju Przedsiębiorczości

-Agencja Rynku Rolnego

-Agencja Restrukturyzacji i Modernizacji Rolnictwa

2.Narodowe Centrum Badań i Rozwoju

INSTYTUCJE GOSPODARKI BUDŻETOWEJ

Instytucja gospodarki budżetowej jest jednostką sektora finansów

publicznych tworzoną w celu realizacji zadań publicznych, która

-odpłatnie wykonuje wyodrębnione zadania

-pokrywa koszty swojej działalności oraz zobowiązania z

uzyskiwanych przychodów.

Instytucja gospodarki budżetowej może być utworzona przez:

1/ ministra lub Szefa Kancelarii Prezesa Rady Ministrów, za zgodą

Rady Ministrów

2/ organ lub kierownika jednostki, o których mowa w art.139 ust.2

(Kancelaria Sejmu, Senatu, Prezydenta…itd.), jako organu

wykonującego funkcje organu założycielskiego.

Instytucja gospodarki budżetowej uzyskuje osobowość prawną z

chwilą wpisania do KRS.

Instytucja może otrzymywać dotacje z budżetu państwa na

realizację zadań publicznych.

Instytucja samodzielnie gospodaruje mieniem, kierując się zasadą

efektywności jego wykorzystania.

Środkami publicznymi są:

1) Dochody publiczne;

2) Środki pochodzące z budżetu UE oraz niepodlegające

zwrotowi środki z pomocy udzielonej przez państwa

członkowskie Europejskiego Porozumienia o Wolnym

Handlu (EFTA);

3) Środki pochodzące ze źródeł zagranicznych,

niepodlegające zwrotowi, inne niż wymienione w pkt 2;

4) Przychody budżetu państwa i budżetów jednostek

samorządu terytorialnego oraz innych jednostek sektora

finansów publicznych pochodzące:

a/ze sprzedaży papierów wartościowych,

b/z prywatyzacji majątku Skarbu Państwa oraz majątku

jednostek samorządu terytorialnego,

c/ze spłat pożyczek i kredytów udzielonych ze środków

publicznych,

d/z otrzymanych pożyczek i kredytów,

e/z innych operacji finansowych

5) Przychody jednostek sektora finansów publicznych

pochodzące z prowadzonej przez nie działalności

ŚRODKI UNIJNE

FUNDUSZE

PRZED-

AKCESYJNE

POLITYKA

STRUKTURALN

A

WSPÓLNA

POLITYKA

ROLNA

PROGRAMY

WSPÓLNOTOW

E

FUNDUSZE

STRUKTURALNE

FUNDUSZ

SPÓJNOŚCI

FUNDUSZE UNIJNE W PERSPEKTYWIE FINANSOWEJ 2007

– 2013

W zakresie polityki strukturalnej

1. Europejski Fundusz Rozwoju Regionalnego

2. Europejski Fundusz Społeczny

3. Fundusz Spójności

W zakresie Wspólnej Polityki Rolnej

4. Europejski Fundusz Rolniczy Gwarancji

5. Europejski Fundusz Rolniczy Rozwoju Obszarów

Wiejskich

6. Europejski Fundusz Rybacki

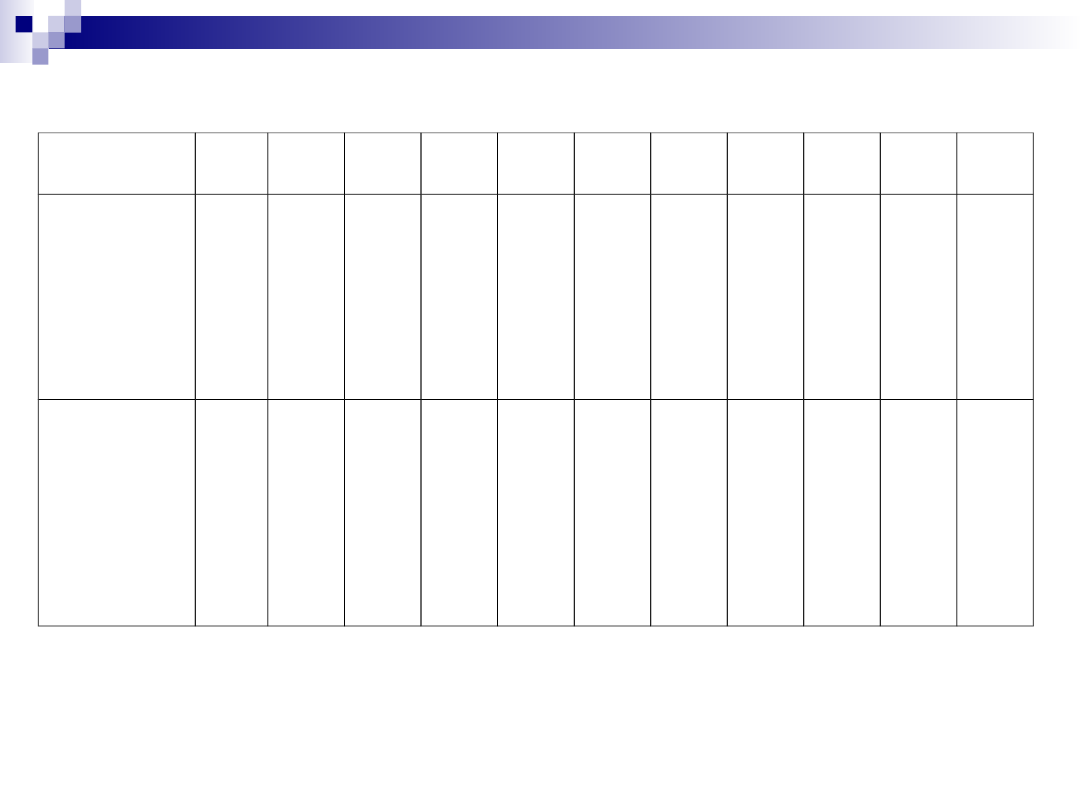

PRZEPŁYWY FINANSOWE POLSKA-UE w okresie 1.05.2004 – 08.2010 (w

euro)

I

Transfery z UE do Polski

42 934 296 313

1

Środki przedakcesyjne

1 413 088 950

2

Polityka spójności

(F.Strukturalne + F.Spójności)

24 369 329 256

3

Instrument poprawy płynności

1 616 632 480

4

Instrument Schengen

313 874 505

5

Wspólna Polityka Rolna

14 501 056 626

- dopłaty bezpośrednie (ARiMR)

6 526 394 940

-

interwencje rynkowe (ARR)

840 291 718

- PROW

6 624 574 011

- pozostałe

407 022 997

II

Wpłaty do budżetu UE

17 643 460 676

6

DNB

11 608 980 779

7

VAT

2 751 542 391

8

TOR

1 921 636 264

9

Rabaty

1 361 301 241

III

Zwroty do budżetu UE

94 102 350

I-II-III

Saldo rozliczeń Polska – UE

25 196 733 285

(3+4)

– 2

Saldo rozliczeń budżet RP – budżet UE

-15 712 953 691

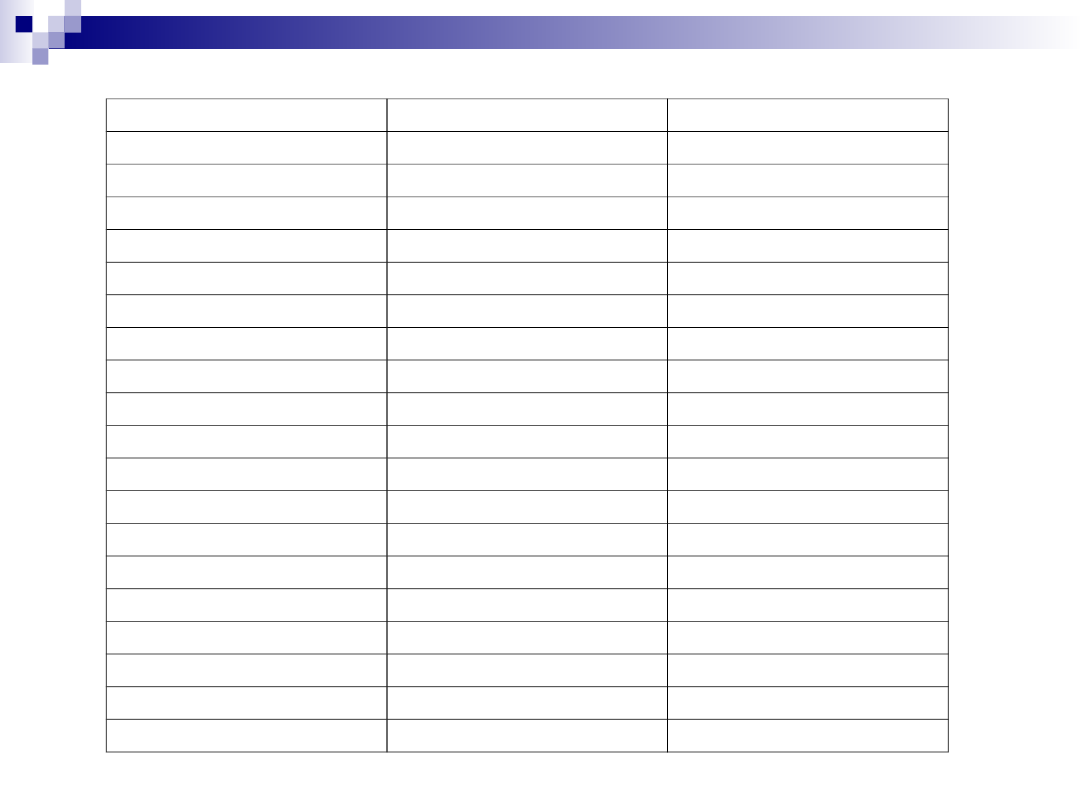

DŁUG PUBLICZNY, NADWYŻKA I DEFICYT SEKTORA

FINANSÓW PUBLICZNYCH

Nadwyżką sektora finansów publicznych jest dodatnia różnica

między dochodami publicznymi, a wydatkami publicznymi,

ustalona dla okresu rozliczeniowego.

Deficytem sektora finansów publicznych jest ujemna różnica

między dochodami publicznymi, a wydatkami publicznymi,

ustalona dla okresu rozliczeniowego.

Państwowy dług publiczny to nominalne zadłużenie

podmiotów sektora finansów publicznych, ustalone po

wyeliminowaniu przepływów finansowych pomiędzy

podmiotami tego sektora.

PROCEDURY OSTROŻNOŚCIOWE I SANACYJNE

Według ustawy o finansach publicznych z 2005 r.

W przypadku, gdy wartość relacji kwoty państwowego

długu

publicznego do produktu krajowego brutto:

1. Jest większa od 50%, a nie większa od 55%,

to na kolejny rok Rada Ministrów uchwala projekt

ustawy budżetowej, w którym relacja deficytu

budżetu państwa do dochodów budżetu państwa nie

może być wyższa niż analogiczna relacja z roku

bieżącego

2. Jest większa od 55%, a mniejsza od 60%,

to na kolejny rok:

a/ Rada Ministrów uchwala projekt ustawy budżetowej,

przyjmując jako górne ograniczenie deficytu jego poziom

zapewniający, że relacja długu Skarbu Państwa do

produktu krajowego brutto przewidywana na koniec roku

budżetowego, którego dotyczy projekt ustawy, będzie

niższa od relacji ogłoszonej

b/ Rada Ministrów przedstawia Sejmowi program

sanacyjny mający na celu obniżenie relacji PDP do BKB

3. Jest równa lub większa od 60%, to:

a/poczynając od siódmego dnia po ogłoszeniu relacji

jednostki sektora finansów publicznych nie mogą udzielać

nowych poręczeń i gwarancji,

b/Rada Ministrów, najpóźniej w terminie miesiąca od

ogłoszenia relacji przedstawia Sejmowi program sanacyjny

mający na celu ograniczenie tej relacji do poziomu poniżej

60%,

c/w kolejnym roku budżetowym obowiązuje zakaz

udzielania nowych poręczeń i gwarancji przez jednostki

sektora finansów publicznych

d/w projekcie ustawy budżetowej na kolejny rok budżetowy

oraz w uchwalonych budżetach jednostek samorządu

terytorialnego kwota wydatków jest równa lub niższa od

kwoty dochodów.

PROCEDURY OSTROŻNOŚCIOWE I SANACYJNE

WG USTAWY O FINANSACH PUBLICZNYCH Z 2009 r.

W przypadku, gdy wartość relacji kwoty państwowego długu

publicznego do produktu krajowego brutto:

1/ jest większa od 50%, a nie większa od 55%

to na kolejny rok Rada Ministrów uchwala projekt ustawy

budżetowej, w którym relacja deficytu budżetu państwa do

dochodów budżetu państwa nie może być wyższa niż relacja

deficytu budżetu państwa do dochodów budżetu państwa z roku

bieżącego wynikająca z ustawy budżetowej

2/ jest większa od 55%, a mniejsza od 60%, to

a/ na kolejny rok Rada Ministrów uchwala projekt ustawy

budżetowej, w którym:

- nie przewiduje się deficytu budżetu państwa lub przyjmuje się

poziom różnicy dochodów i wydatków budżetu państwa,

zapewniający że relacja długu Skarbu Państwa do PKB

przewidywana na koniec roku budżetowego, którego dotyczy

projekt ustawy, będzie niższa od relacji długu SP do PKB,

ogłoszonej za rok poprzedni

-nie przewiduje się wzrostu wynagrodzeń pracowników

państwowej sfery budżetowej

-waloryzacja rent i emerytur nie może przekroczyć poziomu

odpowiadającego wzrostowi cen towarów i usług

konsumpcyjnych, ogłoszonego przez GUS za poprzedni rok

budżetowy

-wprowadza się zakaz udzielania pożyczek i kredytów z

budżetu państwa z wyjątkiem rat kredytów i pożyczek

udzielonych w latach poprzednich

-nie przewiduje się wzrostu wydatków w jednostkach, o których

mowa w art.139 ust.2, na poziomie wyższym niż w

administracji rządowej

b/ Rada Ministrów dokonuje przeglądu wydatków budżetu

państwa finansowanych środkami pochodzącymi z kredytów

zagranicznych oraz przeglądu programów wieloletnich

c/ Rada Ministrów przedstawia Sejmowi program sanacyjny

mający na celu obniżenie relacji PDP/PKB

d/ wydatki budżetu jst określone w uchwale budżetowej na

kolejny rok mogą być wyższe niż dochody tego budżetu

powiększone o nadwyżkę budżetową z lat ubiegłych i wolne

środki, jedynie o kwotę związaną z realizacją zadań ze środków

zagranicznych niepodlegających zwrotowi, innych niż z budżetu

UE

3/ jeśli jest równa lub większa od 60%, to:

a/ stosuje się odpowiednio postanowienia pkt 2 lit. a i b

b/ Rada Ministrów, najpóźniej w terminie miesiąca od

ogłoszenia relacji, przedstawia Sejmowi program sanacyjny

mający na celu ograniczenie tej relacji do poziomu poniżej

60%

c/ wydatki budżetu jst określone w uchwale budżetowej na

kolejny rok nie mogą być wyższe niż dochody tego budżetu

d/ poczynając od siódmego dnia po ogłoszeniu relacji,

jednostki sektora finansów publicznych nie mogą udzielać

nowych poręczeń i gwarancji

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

DŁUG

SKARBU

PAŃSTWA

w mld zł

w relacji do

PKB (w%)

327,

7

40,6

378,

9

44,9

402,

9

43,6

440,

2

44,8

478,

5

45,1

501,

5

42,6

569,

9

44,8

631,

5

47,0

706,

5

50,0

763,

7

51.0

827,

5

51,4

PAŃSTWOW

Y

DŁUG

PUBLICZNY

w mld zł

w relacji do

PKB (w %)

352,

4

43,6

408,

3

48,4

431,

4

46,7

466,

6

47,5

506,

3

47,8

527,

4

44,8

597,

8

47,0

669,

9

49,9

750,

8

53,2

811,

4

54,2

873,

9

54,3

DEFICYT w % PKB

DŁUG PUBL. w % PKB

Irlandia

14,3

64

Grecja

13,6

115

Wlk Brytania

11,5

68

Hiszpania

11,2

63

Portugalia

9,2

77

Łotwa

9,0

32

Litwa

8,9

19

Rumunia

8,3

23

Francja

7,5

78

POLSKA

7,1

49,9

Włochy

5,2

115

Belgia

5,9

96

Luksemburg

0,7

14

Estonia

1,7

7

ŚREDNIA DLA UE

6,8

79,7

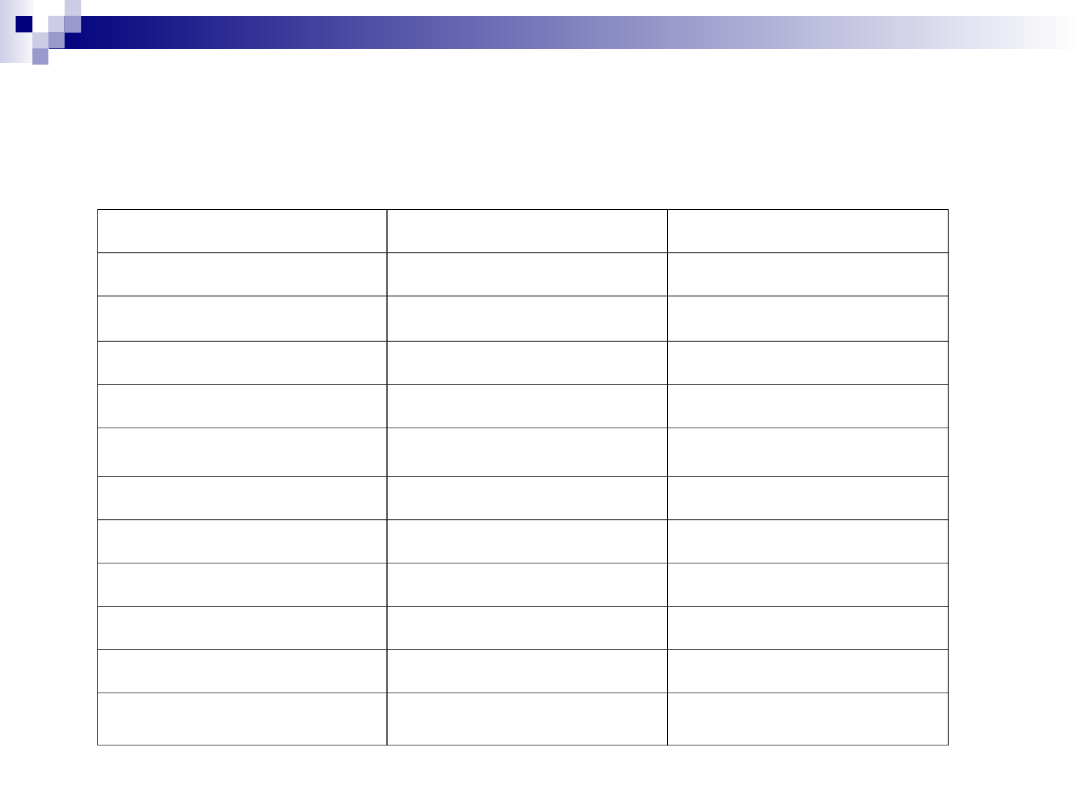

DEFICYT I DŁUG PUBLICZNY W 2009 r

DEFICYT

DŁUG PUBL.

Grecja

12,2

124,9

Włochy

5,0

116,7

Belgia

5,8

101,2

Irlandia

14,7

82,7

Francja

8,2

82,5

Wlk Brytania

9,6

80,3

Niemcy

5,7

76,7

Hiszpania

10,0

66,3

Holandia

6,1

65,6

POLSKA

7,5

57,0

Bułgaria

1,2

16,3

DEFICYT I DŁUG PUBLICZNY W % PKB w 2010 r.

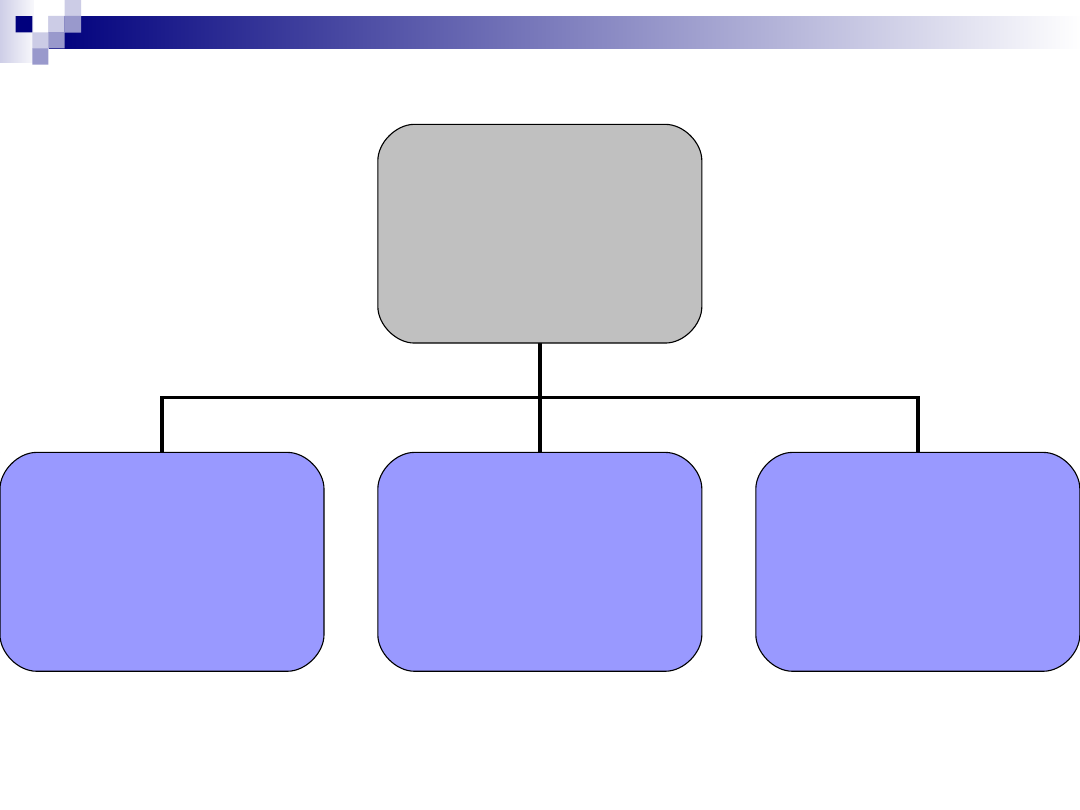

MODELE

ZARZĄDZANIA

DŁUGIEM

PUBLICZNYM

MODEL

BANKOWY

MODEL

RZĄDOWY

MODEL

AGENCYJNY

MODELE ZARZĄDZANIA

PAŃSTWOWYM DŁUGIEM PUBLICZNYM

W PAŃSTWACH UE

1. MODEL AGENCYJNY – Austria, Belgia Finlandia, Francja,

Grecja, Holandia, Irlandia, Łotwa, Niemcy, Portugalia,

Słowacja, Szwecja, Węgry, Wlk. Brytania

2. MODEL BANKOWY - Cypr, Dania, Malta

3. MODEL RZĄDOWY – Czechy, Estonia, Hiszpania, Litwa,

Luksemburg, Polska, Słowenia, Włochy

Budżet państwa to scentralizowany fundusz publiczny służący

gromadzeniu środków pieniężnych w związku z funkcjami

państwa

Najważniejsze cechy budżetu państwa:

1. jest aktem prawnym

2. akt ten ma moc obowiązującą w ściśle określonym czasie

3. obejmuje dochody i wydatki, przychody i rozchody

4. jest sporządzany ex ante, w określonym układzie formalnym

5. ma charakter strumieniowy

6. jest własnością skarbu państwa, tj. państwa w jego funkcji

kasjera i bankiera

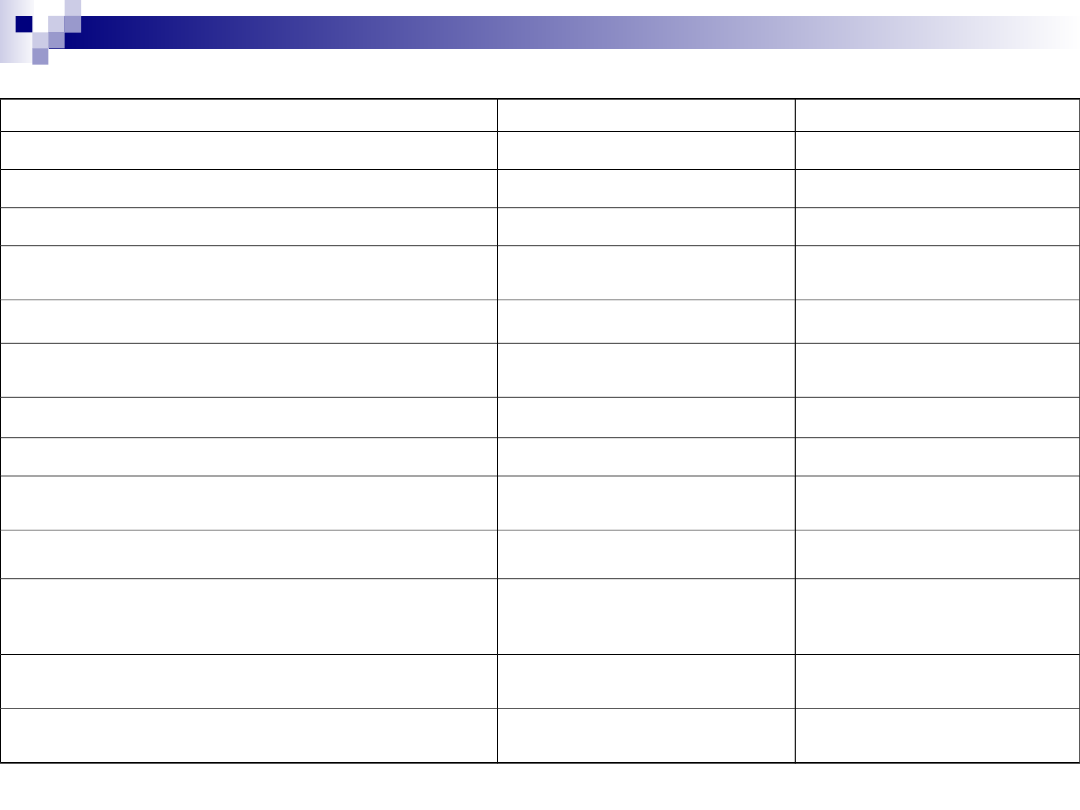

GŁÓWNE CECHY INSTYTUCJI BUDŻETU I INSTYTUCJI FUNDUSZU CELOWEGO

CECHA

BUDŻET

FUNDUSZ CELOWY

Przedmiot finansowania

ogólny

ściśle określony

Okres finansowania

roczny

nieokreślony

Ciągłość finansowania

brak

zapewniona

Bezpieczeństwo finansowania zadań

niskie – konkurencyjność

zadań

wysokie – brak

konkurencyjności zadań

Arbitralność w alokacji środków

istotna

nieistotna

Możliwość akumulacji środków finansowych po

roku finansowym

nie istnieje

istnieje

Zasady gospodarki finansowej

sztywne (rygorystyczne)

elastyczne

Możliwość mobilizacji dochodów

minimalne

znaczne

Możliwość kontroli ze strony władz

przedstawicielskich

istotna

ograniczona

Racjonalizacja wydatków

ograniczona

znaczna

Możliwość realokacji środków finansowych

stosownie do zmieniających się warunków

społecznych i politycznych

duża

mała

Możliwość nieracjonalnego wydatkowania

środków w wyniku działania grup nacisku

duża

mała

Możliwość rozbicia gospodarki pieniężnymi

środkami publicznymi

mała

duża

ETAPY TWORZENIA BUDŻETU PAŃSTWA.

OBIEG BUDŻETU

I.

Planowanie budżetowe

II. Przedłożenie i uchwalenie

III. Wykonywanie

IV. Kontrola

I. PLANOWANIE BUDŻETOWE

1.Art.219 ust. 2 Konstytucji RP – zasady określa ustawa

2.Szczegółowe zasady, tryb i terminy opracowania

materiałów do projektu budżetu państwa przygotowuje

Minister Finansów w tzw. nocie budżetowej

3.Materiały do projektu ustawy budżetowej opracowują i

przedkładają Ministrowi Finansów dysponenci części

budżetowych

4.Minister Finansów przedstawia Radzie Ministrów założenia

projektu budżetu państwa,

uwzględniające ustalenia

przyjęte w Wieloletnim Planie Finansowym Państwa

5.Do 25 października dysponenci części budżetowych

zawiadamiają jednostki podległe o kwotach dochodów i

wydatków budżetowych wpisanych do projektu ustawy

budżetowej

6.Do 1 grudnia jednostki podległe opracowują i przekazują

dysponentom części budżetowych projekty planów

finansowych

WIELOLETNI PLAN FINANSOWY PAŃSTWA to plan dochodów i

wydatków oraz przychodów i rozchodów budżetu państwa

sporządzany na cztery lata budżetowe. Sporządzany jest w

układzie obejmującym funkcje państwa wraz z celami i

miernikami stopnia wykonania danej funkcji i uwzględnia:

-cele średniookresowej strategii rozwoju kraju, o której mowa w

ustawie o zasadach prowadzenia polityki rozwoju

-kierunki polityki społeczno-gospodarczej Rady Ministrów.

Wieloletni Plan Finansowy Państwa, w podziale na poszczególne

lata budżetowe, określa:

1.Podstawowe wielkości makroekonomiczne

2.Kierunki polityki fiskalnej

3.Prognozy dochodów oraz wydatków budżetu państwa

4.Kwotę deficytu i potrzeb pożyczkowych budżetu państwa oraz

źródła ich sfinansowania

5.Prognozy dochodów i wydatków budżetu środków europejskich

6.Wynik budżetu środków europejskich

7.Skonsolidowaną prognozę bilansu sektora finansów publicznych

8.Kwotę państwowego długu publicznego

Minister Finansów przedstawia Radzie Ministrów projekt

Wieloletniego Planu Finansowego Państwa. Rada Ministrów

uchwala Plan i ogłasza go w DzU RP Monitor Polski. Plan jest

aktualizowany przez RM, w drodze uchwały, corocznie, w terminie

2 miesięcy od dnia ogłoszenia ustawy budżetowej i uwzględnia

prognozę na kolejne 3 lata. Aktualizacja polega na doprowadzeniu

danych zawartych w WPFP do zgodności z ustawą budżetową na

dany rok budżetowy.

Wieloletni Plan Finansowy Państwa stanowi podstawę

przygotowywania projektu ustawy budżetowej na kolejny rok.

W projekcie ustawy budżetowej, przedstawianym przez Radę

Ministrów Sejmowi, poziom deficytu nie może być większy niż

poziom deficytu ustalony na ten rok w Wieloletnim Planie.

II. PRZEDŁOŻENIE I UCHWALANIE BUDŻETU

1. Rada Ministrów uchwala projekt ustawy budżetowej lub

projekt ustawy o prowizorium budżetowym i wraz z

uzasadnieniem przedstawia go Sejmowi w terminie do dnia 30

września roku poprzedzającego rok budżetowy (art.222

Konstytucji RP). Projekt jest autoryzowany przez Radę

Ministrów.

2. Do projektu ustawy o prowizorium budżetowym stosuje

się przepisy ustawy odnoszące się do projektu ustawy

budżetowej; projekt ustawy budżetowej, Rada Ministrów

przedstawia Sejmowi, nie później niż na 3 miesiące przed

zakończeniem okresu obowiązywania ustawy o prowizorium

budżetowym.

3.Gdy ustawa nie zostanie ogłoszona przed 1 stycznia, to do

czasu ogłoszenia odpowiedniej ustawy, podstawą gospodarki

finansowej jest przedstawiony Sejmowi projekt ustawy; stawki

należności budżetowych oraz składki na fundusze celowe

obowiązują w wysokości ustalonej dla roku poprzedzającego rok

budżetowy.

4.Inicjatywa ustawodawcza przysługuje wyłącznie Radzie

Ministrów (art.. 221 Konstytucji RP)

5.Dopuszcza się możliwość późniejszego przedłożenia

projektu ustawy budżetowej, jeśli zaistnieją jakieś wyjątkowe

okoliczności.

6.Projekt uchwalony przez Sejm jest przekazywany do Senatu,

który ma 20 dni na naniesienie w dokumencie poprawek (art..

223 Konstytucji RP)

7.Łącznie, obie izby parlamentu mają 4 miesiące na uchwalenie

ustawy budżetowej i przedłożenie jej do podpisu Prezydentowi.

8.Jeśli warunek ten nie zostałby spełniony, Prezydent w ciągu 14

dni może zarządzić skrócenie kadencji Sejmu (art.. 225

Konstytucji RP)

9.W stosunku do uchwalonej ustawy budżetowej, w

przeciwieństwie do innych ustaw, Prezydentowi nie przysługuje

prawo weta. Może natomiast zwrócić się do Trybunału

Konstytucyjnego o zbadania zgodności ustawy budżetowej z

Konstytucją. Trybunał ma obowiązek orzec w tej sprawie nie

później, niż w ciągu 2 miesięcy od dnia złożenia wniosku.

10.Zakaz zmieniania treści innych ustaw, przy okazji uchwalania

ustawy budżetowej -”obładowywania ustawy budżetowej”

III. WYKONYWANIE BUDŻETU

1.Wykonywaniem budżetu kieruje Rada Ministrów

2.Obowiązki dysponentów budżetowych:

a/ opracowanie układu wykonawczego budżetu – 21 dni od dnia

ogłoszenia ustawy budżetowej – przedłożenie Ministrowi

Finansów

b/ 21 dni na przekazanie jednostkom podległym informacji o

ostatecznych kwotach dochodów i wydatków

c/ informują podległe i nadzorowane jednostki o

harmonogramie dochodów i wydatków opracowanym przez

Ministra Finansów w porozumieniu z dysponentami

budżetowymi

d/ sprawują nadzór i kontrolę nad całością gospodarki

finansowej podległych im jednostek organizacyjnych

3.Obowiązki i uprawnienia Ministra Finansów

a/ opiniuje inne ustawy, jeśli wywołują one skutki budżetowe

b/ sprawuje funkcje kontrolne

c/ opracowuje harmonogram realizacji dochodów i wydatków

wszystkich dysponentów

DOKONYWANIE PRZENIESIEŃ W PLANACH BUDŻETOWYCH

1.Dysponenci części budżetowych mogą dokonywać zmian w

ustawie budżetowej tylko między rozdziałami i paragrafami

klasyfikacji, w ramach danej części i działu budżetu państwa

2.Żadne z przeniesień nie może zwiększać planowanych

wydatków na wynagrodzenia

3.Nie można dokonywać zmian w środkach zaplanowanych w

załącznikach do ustawy budżetowej na finansowanie inwestycji

i programów wieloletnich, tj. nie mogą one być wykorzystane

na inne cele. Na dokonanie takich zmian w planie finansowym

może wyrazić zgodę tylko Rada Ministrów, po uzyskaniu

pozytywnej opinii sejmowej Komisji Finansów Publicznych

4.Przeniesienie polegające na zmniejszeniu lub zwiększeniu:

-wydatków majątkowych - wymaga zawiadomienia Ministra

Finansów

-wydatków majątkowych jednorazowo o kwotę powyżej 100

tys.zł. – wymaga zgody Ministra Finansów

-wydatków przeznaczonych na realizację programów

finansowanych z udziałem środków europejskich – wymaga

zgody ministra właściwego do spraw rozwoju regionalnego

BLOKOWANIE WYDATKÓW BUDŻETOWYCH

Blokowanie planowanych wydatków budżetowych oznacza

okresowy lub obowiązujący do końca roku zakaz dysponowania

częścią lub całością planowanych wydatków, albo wstrzymanie

przekazywania środków na realizację zadań finansowanych z

budżetu państwa.

Decyzje o blokowaniu środków podejmuje:

1. Rada Ministrów o w drodze rozporządzenia – w przypadku

zagrożenia realizacji ustawy budżetowej, po uzyskaniu

pozytywnej opinii sejmowej komisji do spraw budżetu

2. Minister Finansów – w przypadku stwierdzenia

niegospodarności w określonych jednostkach, opóźnień w

realizacji zadań, nadmiaru posiadanych środków oraz

naruszenia zasad gospodarki finansowej

3. Dysponenci części budżetowych – w zakresie ich części budżetu

państwa, o czym muszą poinformować Ministra Finansów

REZERWY BUDŻETOWE

W budżecie państwa rezerwy mogą być utworzone tylko w

wydzielonej części ustawy.

1.Rezerwa ogólna – w wysokości nie wyższej niż 0,2% wydatków

budżetu.

Rezerwą ogólną dysponuje Rada Ministrów.

Rezerwa ogólna nie może być przeznaczona na zwiększenie

wydatków, które w wyniku przeniesień między rozdziałami i

paragrafami, zostały uprzednio zmniejszone.

2.Rezerwy celowe tworzone są na:

a/wydatki, których szczegółowy podział na pozycje klasyfikacji

budżetowej, nie może być dokonany w okresie

opracowywania budżetu

b/wydatki, których realizacja jest uwarunkowana zaciągnięciem

kredytu w międzynarodowej instytucji finansowej

c/na wydatki związane z realizacją programów

współfinansowanych z udziałem środków unijnych

d/gdy inne ustawy tak stanowią

Suma rezerw celowych (z pkt a i d) nie może przekroczyć 3%

wydatków budżetu

WYDATKI NIEWYGASAJĄCE Z KOŃCEM ROKU BUDŻETOWEGO

Nie zrealizowane kwoty wydatków wygasają z upływem roku

budżetowego (zasada jednoroczności budżetu).

Zasady tej nie stosuje się do:

1.Przychodów z kredytów zagranicznych

2.Środków pochodzących ze źródeł zagranicznych, nie

podlegających zwrotowi

3.Środków przeznaczonych na współfinansowanie programów

realizowanych z niepodlegających zwrotowi środków ze źródeł

zagranicznych

4.Wydatków inwestycyjnych i programów wieloletnich pod

warunkiem, że Rada Ministrów, w porozumieniu z komisją

sejmową, do 15 grudnia wykaże je w zestawieniu

przedstawiającym dysponenta części budżetowej, rodzaj

wydatku, kwotę wydatku i termin zakończenia inwestycji lub

programu.

Jeśli termin zakończenia inwestycji lub programu nie zostanie

dotrzymany, środki te muszą zostać przekazane do budżetu

państwa.

ZASADY GOSPODARKI FINANSOWEJ OBOWIĄZUJĄCE W TOKU

WYKONYWANIA BUDŻETU PAŃSTWA

1.Zasada pełnej realizacji zadań, w terminach określonych

przepisami i opracowanym harmonogramem

2.Ustalanie , pobieranie i odprowadzanie dochodów

budżetowych na zasadach i w terminach wynikających z

obowiązujących przepisów

3Zasada dokonywania wydatków budżetowych wyłącznie w

granicach kwot określonych w planie finansowym, z

uwzględnieniem prawidłowo dokonanych przeniesień i zgodnie z

planowanym przeznaczeniem, w sposób celowy i oszczędny

4.Wydatki na współfinansowanie programów realizowanych ze

środków pochodzących ze źródeł zagranicznych nie

podlegających zwrotowi, mogą być dokonane po uzyskaniu tych

środków

5.Zasada zlecania zadań na zasadzie wyboru najkorzystniejszej

oferty, z uwzględnieniem przepisów ustawy o zamówieniach

publicznych

6.Zasada dokonywania wydatków

na obsługę długu Skarbu Państwa – przed innymi wydatkami

budżetu państwa

7.Zasada pokrywania z budżetu wydatków nieprzewidzianych,

których obowiązkowe płatności wynikają z tytułów

egzekucyjnych, bez względu na poziom środków finansowych

zaplanowanych na ten cel; powinny one być refundowane w

trybie przeniesień wydatków z innych podziałek klasyfikacji

budżetowej lub z rezerw

8.Zasada przenoszenia wydatków budżetowych w budżecie

państwa tylko na zasadach zawartych w ustawie

9.Dotacje z budżetu państwa, wykorzystane niezgodnie z

przeznaczeniem lub pobrane w nadmiernej wysokości podlegają

zwrotowi do budżetu wraz z odsetkami w wysokości określonej

jak dla zaległości podatkowych w ciągu 15 dni

KONTROLA I SPRAWOZDAWCZOŚĆ BUDŻETOWA

1.Rada Ministrów w ciągu 5 miesięcy od zakończenia roku

budżetowego przedkłada Sejmowi sprawozdanie z wykonania

ustawy budżetowej wraz z informacją o stanie zadłużenia

państwa (art. 226 Konstytucji RP).

2.Sejm rozpatruje przedłożone sprawozdanie i po zapoznaniu

się z opinią Najwyższej Izby Kontroli podejmuje, w ciągu 90 dni

od dnia przedłożenia Sejmowi sprawozdania, uchwałę o

udzieleniu lub odmowie udzielenia Radzie Ministrów

absolutorium.

3.Minister Finansów przedstawia sejmowej komisji Finansów

Publicznych i Najwyższej Izbie Kontroli informację o przebiegu

wykonania budżetu państwa także za I półrocze – w terminie do

10 września tego roku.

Budżet zadaniowy daje odpowiedzi na 5 podstawowych

pytań:

1/ jakie zadania wykonują ministerstwa i urzędy

centralne

2/ jakie wydatki przeznacza społeczeństwo na

poszczególne zadania

3/ jakie cele mają być osiągnięte

4/ jakie efekty (rezultaty) mają przynieść zamierzone

cele

5/ w jakim stopniu udało się doprowadzić do

zamierzonych celów

STRUKTURA FUNKCJONALNA ZADANIOWEGO UKŁADU

WYDATKÓW

1. FUNKCJE PAŃSTWA

grupują wydatki jednego obszaru działalności państwa

2. ZADANIA BUDŻETOWE

główna jednostka klasyfikacji budżetowej;

grupują wydatki wg celów; odnoszą się do

wyodrębnionych obszarów działalności dysponenta

(posiadają cele i mierniki)

3. PODZADANIA

niższy stopień klasyfikacji budżetowej; mają charakter

operacyjny; przypisane są do nich wydatki, służące

realizacji celów zadania;

dla zachowania odpowiedniego poziomu agregacji

podzadań ustalono ich limit do 5 w ramach jednego

zadania

(posiadają cele i mierniki)

4. DZIAŁANIA

układ wykonawczy wydatków; pozwolą na uzyskanie

struktury rodzajowej wydatków dla poszczególnych

działań

FUNKCJE PAŃSTWA

Funkcja 1. Zarządzanie Państwem

Funkcja 2. Działalność na rzecz zapewnienia i poprawy bezpieczeństwa

wewnętrznego i porządku publicznego

Funkcja 3. Działalność edukacyjna, wychowawcza i opiekuńcza państwa

Funkcja 4. Zarządzanie finansami państwa

Funkcja 5 . Ochrona praw i interesów Skarbu Państwa

Funkcja 6. Koordynacja polityki gospodarczej

Funkcja 7 . Gospodarka przestrzenna, wspieranie rozwoju budownictwa i

mieszkalnictwa

Funkcja 8. Wspieranie kultury fizycznej i sportu

Funkcja 9. Kultura i ochrona dziedzictwa narodowego

Funkcja 10. Wspieranie rozwoju polskiej nauki

Funkcja 11. Działalność na rzecz zapewnienia bezpieczeństwa zewnętrznego i

nienaruszalności granic

Funkcja 12. Ochrona i poprawa stanu środowiska

Funkcja 13. Zabezpieczenie społeczne i wspieranie rodziny

Funkcja 14. Rynek pracy

Funkcja 15. Prowadzenie polityki zagranicznej

Funkcja 16. Sprawy obywatelskie

Funkcja 17. Zapewnienie równomiernego rozwoju kraju

Funkcja 18. Działalność państwa na rzecz zapewnienia zasady

sprawiedliwości

Funkcja 19. Budowa, rozbudowa i utrzymanie infrastruktury transportowej

Funkcja 20. Organizacja opieki zdrowotnej i polityka zdrowotna

Funkcja 21. Prowadzenie polityki rolnej oraz rybackiej

Funkcja 22. Tworzenie i koordynacja polityki

Zadanie wspólne dla każdego dysponenta:

„TWORZENIE I KOORDYNACJA POLITYKI”

1/ merytoryczna koordynacja działalności dysponenta,

planowanie strategiczne, obsługa merytoryczna urzędu

2/ administracyjna obsługa realizacji zadań (kadry,

księgowość, kontrola wewnętrzna i audyt, archiwum itd.)

3/ obsługa techniczna (usługi transportowe, informatyczne,

ochrona, sprzątanie, remonty itd.)

CELE powinny być:

1/ konkretne – nie mogą pozostawiać pola dla

swobodnej interpretacji; precyzyjnie sformułowane,

aby można było w oparciu o nie ustalić mierniki

2/ mierzalne, co pozwala na stwierdzenie, czy zostały

osiągnięte

3/ zaakceptowane przez jednostki odpowiedzialne za

jego realizację

4/ realistyczne – ambitne, lecz zarazem możliwe do

osiągnięcia

5/ określone w czasie

MIERNIKI wykorzystywane w procesie ewaluacji muszą być:

1/ adekwatne – ściśle powiązane z celami zadania; muszą

odzwierciedlać podstawowy cel

2/ akceptowane przez jednostki, realizujące dane zadanie

3/ wiarygodne, a także łatwe do zrozumienia dla osób

nieposiadających szczegółowej znajomości tematu

4/ łatwe do monitorowania; proces pozyskiwania danych

nie może być droższy niż realizacja samego zadania lub

stanowić istotnej części jego kosztów

5/ odporne na manipulacje

Wdrożenie budżetu zadaniowego pozwala m.in. na:

1/ zwiększenie efektywności wydatkowania środków

2/ znaczną poprawę skuteczności wydatków publicznych

3/ realną wycenę poszczególnych zadań państwa

4/ zwiększenie jawności i przejrzystości budżetu państwa

5/ koncentrację części wydatków na zadaniach uznanych

za priorytetowe w programie rządu

6/ lepszą koordynację działań administracji publicznej

oraz wyeliminowanie dublujących się funkcji i

kompetencji w poszczególnych resortach

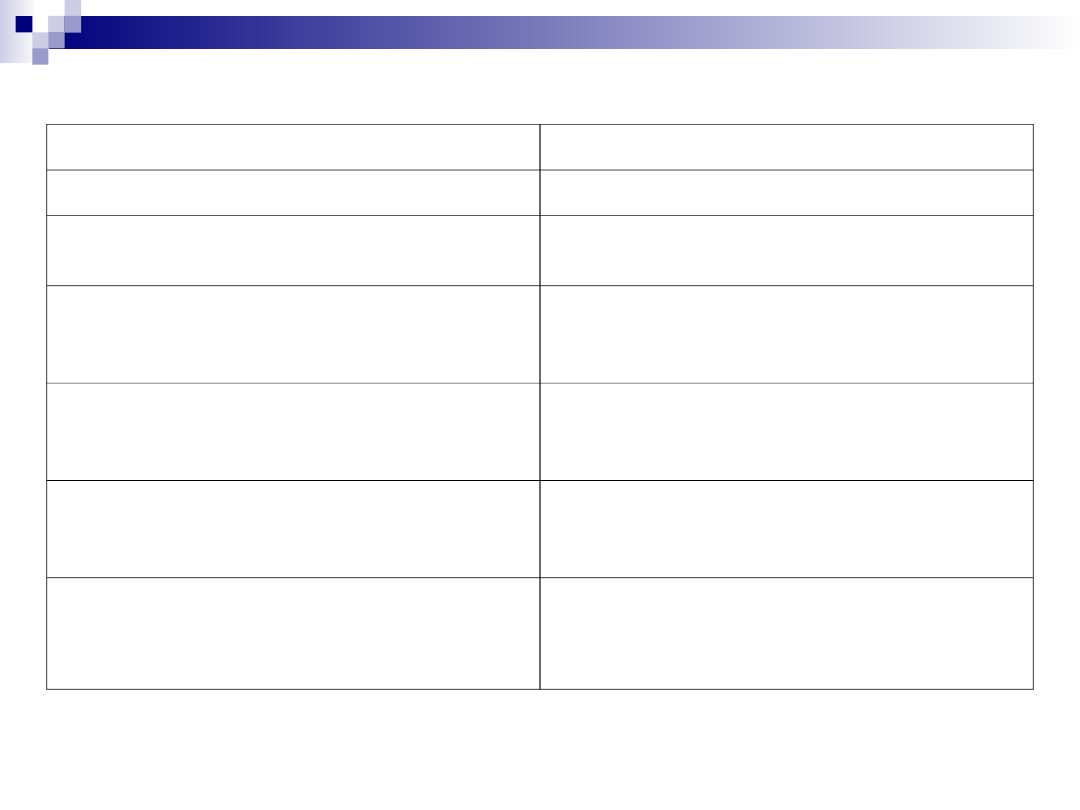

RÓŻNICE MIĘDZY BUDŻETEM W UKŁADZIE TRADYCYJNYM A ZADANIOWYM

TRADYCYJNY

ZADANIOWY

Narzędzie wydatkowania

Narzędzie zarządzania

Utrudnione powiązanie z celami

rządu; słaba kontrola skuteczności

realizacji zadań

Sprzyja sprecyzowaniu celów

działania rządu, monitorowania

skuteczności ich realizacji

Wydatki budżetu niezintegrowane

z pozostałymi wydatkami sektora

publicznego

Globalne podejście do wydatków

sektora publicznego

Utrudniona hierarchizacja

wydatków

Hierarchia wydatków i

instrumentów wg istotności dla

rozwoju społ-gosp.

Statyczne ujęcie – rok budżetowy

Długofalowe podejście roczny

budżet wynikający z wieloletniego

programowania budżetowego

Brak wiedzy o efektywności

poniesionych wydatków

Pomiar stosunku nakładów do

wyników – efektywność

Resortowe podejście

Sprzyja współpracy w rządzie i

pozostałych instytucjach sektora

publicznego

Klasyfikacja budżetowa wymaga

specjalistycznej wiedzy

Czytelna informacja o wydatkach

budżetowych

Ukierunkowuje dyskusję w Sejmie

na pojedyncze pozycje wydatkowe

Umożliwia merytoryczną dyskusję

o programach rządowych

Dysponent administruje środkami

Dysponent zarządza środkami; jest

odpowiedzialny za realizację

programu

BUDŻET JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

jest rocznym planem dochodów i wydatków oraz

przychodów i rozchodów tej jednostki.

Jest uchwalany na rok budżetowy.

Podstawą gospodarki finansowej jednostki samorządu w

danym roku jest uchwała budżetowa.

Inicjatywa w sprawie sporządzenia uchwały budżetowej, o

prowizorium budżetowym, o zmianie uchwały budżetowej

przysługuje wyłącznie zarządowi jednostki samorządu

terytorialnego.

Zarząd sporządza i przedkłada projekt uchwały budżetowej

wraz z uzasadnieniem:

-organowi stanowiącemu

-regionalnej izbie obrachunkowej

do 15 listopada roku poprzedzającego rok budżetowy.

Uchwałę budżetową organ stanowiący podejmuje przed

rozpoczęciem roku budżetowego, a w szczególnie

uzasadnionych przypadkach – nie później niż do

31 stycznia

roku budżetowego

.

Jeśli termin 31.01 nie zostanie dotrzymany, budżet jednostki w

zakresie zadań własnych oraz zadań zleconych, ustala

regionalna izba obrachunkowa w terminie do

końca lutego roku

budżetowego

.

W przypadku gdy Rada Ministrów uchwali projekt ustawy o

prowizorium budżetowym, organ stanowiący j.s.t., na

wniosek zarządu,

może podjąć uchwałę o prowizorium budżetowym jednostki

samorządowej na okres objęty prowizorium budżetowym

Jednostki samorządu terytorialnego mogą zaciągać

kredyty i pożyczki oraz emitować papiery

wartościowe na:

1. Pokrycie występującego w ciągu roku przejściowego

deficytu budżetu jednostki samorządu terytorialnego

2. Finansowanie planowanego deficytu budżetu

jednostki samorządu terytorialnego

3. Spłatę wcześniej zaciągniętych zobowiązań z tytułu

emisji papierów wartościowych oraz zaciągniętych

pożyczek i kredytów

4. Wyprzedzające finansowanie działań finansowanych

ze środków pochodzących z budżetu UE

LIMITY ZADŁUŻENIA BUDŻETÓW J.S.T.

1.

Łączna kwota długu jednostki samorządu terytorialnego na

koniec roku budżetowego nie może przekroczyć 60%

wykonanych dochodów ogółem tej jednostki w tym roku

budżetowym.

W trakcie roku budżetowego łączna kwota długu j.s.t. na koniec

kwartału nie może przekraczać 60% planowanych w danym roku

dochodów tej jednostki.

Ograniczeń tych nie stosuje się do emitowanych papierów

wartościowych, kredytów i pożyczek zaciąganych w związku z

umową zawartą z podmiotem dysponującym środkami

pochodzącymi z budżetu UE oraz niepodlegającymi zwrotowi

środkami z pomocy udzielonej przez państwa członkowskie EFTA

2.

Łączna kwota przypadających w danym roku budżetowym:

1/ spłat rat kredytów i pożyczek, wraz z należnymi w danym

roku odsetkami

2/ wykupów papierów wartościowych emitowanych przez j.s.t.

wraz z odsetkami i dyskontem od papierów wartościowych

3/ potencjalnych spłat kwot wynikających z udzielonych przez

j.s.t. poręczeń i gwarancji

- nie może przekroczyć 15% planowanych na dany rok

budżetowy dochodów jednostki

Gdy relacja państwowego długu publicznego do rocznego PKB

przekroczy 55%, to kwota obsługi długu wraz z poręczeniami i

gwarancjami nie może przekroczyć 12% planowanych

dochodów jednostki.

Ograniczeń nie stosuje się do zadłużenia, gwarancji i

poręczeń w związku z wykorzystaniem środków unijnych.

LIMITY ZADŁUŻENIA

JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

W PRZEDSTAWIONYCH FORMACH

OBOWIĄZUJĄ DO DNIA 31.12 2013 R.

Dochodami jednostek samorządu terytorialnego są:

1/ dochody własne

2/ subwencja ogólna

3/ dotacje celowe z budżetu państwa

Dochodami j.s.t. mogą być:

1/ środki pochodzące ze źródeł zagranicznych niepodlegające

zwrotowi

2/ środki pochodzące z budżetu Unii Europejskiej

3/ inne środki określone w odrębnych przepisach

DOCHODY WŁASNE GMINY:

1. Wpływy z podatków – od nieruchomości, rolnego, leśnego, od

środków transportowych, dochodowego od osób fizycznych,

opłacanego w formie karty podatkowej, od spadków i darowizn,

od czynności cywilnoprawnych

2. Wpływy z opłat: skarbowej, targowej, miejscowej,

uzdrowiskowej i od posiadania psów, eksploatacyjnej i innych

3. Dochody uzyskiwane przez gminne jednostki budżetowe,

wpłaty od zakładów budżetowych

4. Dochody z majątku gminy

5. Spadki, zapisy, darowizny

6. Dochody z kar pieniężnych i grzywien

7. Udział we wpływach z podatku dochodowego od osób

fizycznych, od podatników zamieszkałych na terenie gminy -

39,34%

8. Udział we wpływach z podatku dochodowego od osób

prawnych, od podatników posiadających siedzibę na obszarze

gminy - 6,71 %

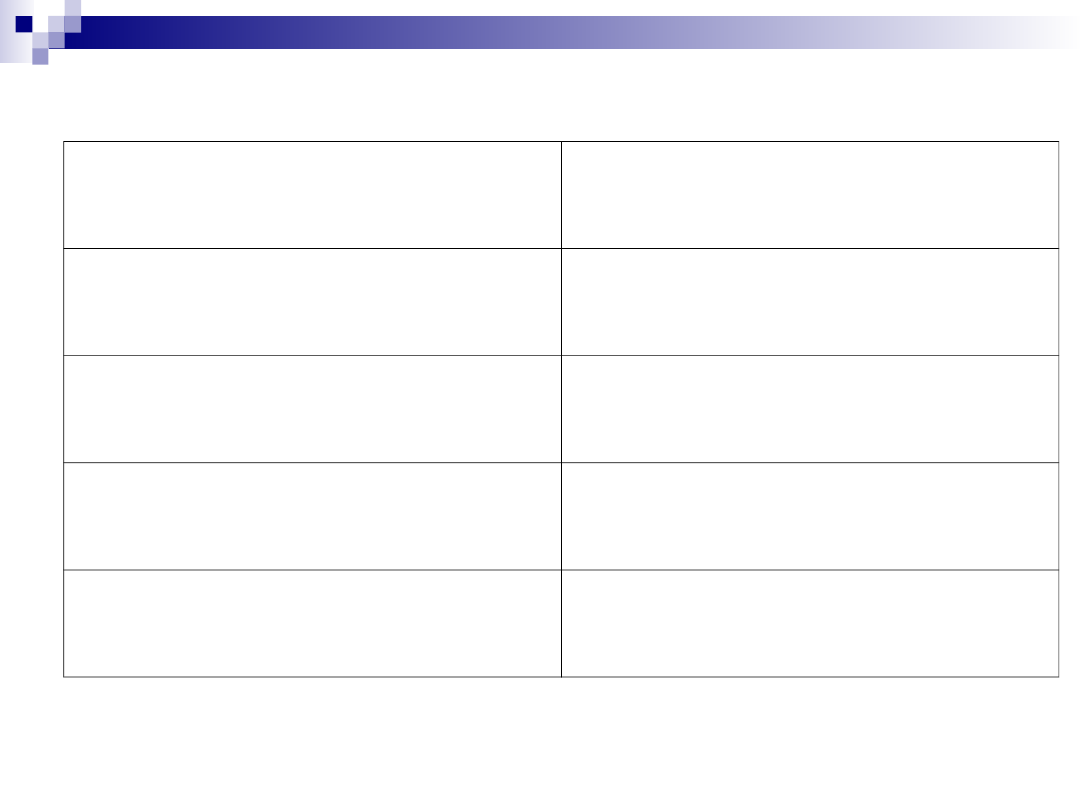

SUBWENCJA OGÓLNA DLA GMINY

I. Część

wyrównawcza

Kwota podstawowa

G < 92% Gg

kwota uzupełniająca

Gęstość zaludnienia < średniej gęstości

zaludnienia

G < 150% Gg

II. Część

równoważąca

niewypłacone części kwoty uzupełniającej

+

wpłaty gmin

G > 150% Gg

III. Część

oświatowa

wspólna dla wszystkich szczebli j.s.t.

wysokość określa corocznie ustawa

budżetowa

DOCHODY WŁASNE POWIATU:

1.Wpływy z opłat stanowiących dochody powiatu,

uiszczanych na podstawie odrębnych przepisów

2.Dochody uzyskiwane przez powiatowe jednostki

budżetowe oraz wpłaty od powiatowych zakładów

budżetowych

3.Dochody z majątku powiatu

4.spadki, zapisy i darowizny na rzecz powiatu

5.dochody z kar pieniężnych i grzywien określonych w

odrębnych przepisach

6.Udział we wpływach z podatku dochodowego od osób

fizycznych, od podatników tego podatku zamieszkałych na

obszarze powiatu - 10,25%

7.Udział we wpływach z podatku dochodowego od osób

prawnych, od podatników tego podatku, posiadających

siedzibę na obszarze powiatu - 1,40%

SUBWENCJA OGÓLNA DLA POWIATU

I. Część

wyrównawcza

Kwota podstawowa

P < Pp

90% ( Pp – P ) x L

kwota uzupełniająca

wskaźnik bezrobocia w powiecie (B) > 1,10

II. Część

równoważąca

wpłaty powiatów

P > 110% Pp

III. Część

oświatowa

wspólna dla wszystkich szczebli j.s.t.

wysokość określa corocznie ustawa

budżetowa

DOCHODY WŁASNE WOJEWÓDZTWA:

1.Dochody uzyskiwane przez wojewódzkie jednostki

budżetowe oraz wpłaty od wojewódzkich budżetowych

2.Dochody z majątku województwa

3.spadki, zapisy i darowizny na rzecz województwa

4.dochody z kar pieniężnych i grzywien określonych w

odrębnych przepisach

5.Udział we wpływach z podatku dochodowego od osób

fizycznych, od podatników tego podatku zamieszkałych na

obszarze województwa - 1,60%

6.Udział we wpływach z podatku dochodowego od osób

prawnych, od podatników tego podatku, posiadających

siedzibę na obszarze województwa - 14,0%

(od

1.01.2010 r 14,75%)

SUBWENCJA OGÓLNA DLA WOJEWÓDZTWA

I. Część

wyrównawcza

Kwota podstawowa

W < Ww

72% (Ww – W) x L

kwota uzupełniająca

liczba mieszkańców < 3 mln

II. Część

regionalna

wpłaty województw

W > 110% Ww

III. Część

oświatowa

wspólna dla wszystkich szczebli j.s.t.

wysokość określa corocznie ustawa

budżetowa

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

Wyszukiwarka

Podobne podstrony:

finanse publiczne Podatki (173 okna)

5a Finanse publiczne

Zagadnienia ogólne finansów publicznych i prawa finansowego

Wykład 4 Podstawy prawne finansów publicznych

finanse publiczne

finanse publiczne prezentacja

Wykład 5 Sektor finansów publicznych poprawiony

finanse publiczne Michnafp05

Finanse publiczne 1

Finanse Publiczne III

Finanse publiczne VI

finanse publiczne i rynki finansowe

Finanse publiczne cw 4 E S id 1 Nieznany

LISTA PYTAŃ NA EGZAMIN Z FINANSÓW PUBLICZNYCH

finanse publiczne II cz1

finanse publiczne wykłady

pyt. 18 - hody zasadnicze i uboczne...;, prawo finansów publicznych

E Fundusze motywacyjne, Finanse Publiczne, Wykład VI

więcej podobnych podstron