Wnioskowanie

statystyczne c. d.

Wykład 8

Wnioskowanie statystyczne - polega na uogólnianiu

wyników otrzymanych na podstawie próby losowej

na całą populację generalną, z której próba została

pobrana

Wnioskowanie statystyczne dzieli się na:

1.

Estymację

–

szacowanie

wartości

parametrów lub postaci rozkładu zmiennej na

podstawie próby – na podstawie wyników próby

formułujemy wnioski dla całej populacji

2. Weryfikację hipotez statystycznych –

sprawdzanie określonych założeń sformułowanych

dla

parametrów

populacji

generalnej

na

podstawie wyników z próby – najpierw wysuwamy

założenie, które weryfikujemy na podstawie

wyników próby

Estymator – wielkość (charakterystyka, miara),

obliczona na podstawie próby, służąca do oceny

wartości nieznanych parametrów populacji

generalnej.

Najlepszym z pośród wszystkich estymatorów

parametru w populacji generalnej jest ten, który

spełnia wszystkie właściwości estymatorów

(jest

równocześnie

nieobciążony,

zgodny,

efektywny, dostateczny).

Przedział ufności jest podstawowym

narzędziem

.

Pojęcie to zostało wprowadzone do

przez amerykańskiego

matematyka polskiego pochodzenia

• Niech

X ma rozkład w

parametrem θ. Z populacji wybieramy

(X1, X2, ..., Xn). Przedziałem ufności (θ - θ1, θ +

θ2) o współczynniku ufności 1 - α nazywamy taki

przedział (θ - θ1, θ + θ2), który spełnia warunek:

• P(θ1 < θ < θ2) = 1 − α

• gdzie θ1 i θ2 są funkcjami wyznaczonymi na

podstawie próby losowej.

Podobnie jak w przypadku

definicja pozwala

na dowolność wyboru funkcji z

próby, jednak tutaj kryterium

wyboru najlepszych funkcji

narzuca się automatycznie -

zazwyczaj będziemy

poszukiwać przedziałów

najkrótszych

Współczynnik ufności 1 - α jest

wielkością, którą można interpretować w

następujący sposób: jest to

prawdopodobieństwo, że rzeczywista wartość

parametru θ w populacji znajduje się w

wyznaczonym przez nas przedziale ufności.

Im większa wartość tego współczynnika, tym

szerszy przedział ufności, a więc mniejsza

dokładność estymacji parametru. Im

mniejsza wartość 1 - α, tym większa

dokładność estymacji, ale jednocześnie tym

większe prawdopodobieństwo popełnienia

błędu. Wybór odpowiedniego współczynnika

jest więc kompromisem pomiędzy

dokładnością estymacji a ryzykiem błędu. W

praktyce przyjmuje się zazwyczaj wartości:

0,99; 0,95 lub 0,90, zależnie od parametru.

Przykłady przedziałów

ufności

Ponieważ szukamy jak najkrótszych przedziałów

ufności, dlatego przy wyznaczaniu przedziału

staramy się wykorzystać jak najwięcej dostępnych

informacji o rozkładzie cechy w populacji. Jeśli np.

cecha ma rozkład normalny z odchyleniem

standardowym σ, to zastosowanie wzoru na przedział

ufności dla nieznanego σ również da poprawny

wynik, jednak przedział otrzymany tą metodą będzie

szerszy, czyli mniej dokładny. Z kolei wzory

ogólniejsze, np. dla nieznanego rozkładu, często

korzystają z rozkładów granicznych estymatorów i

dlatego wymagają dużej liczebności próby.

Estymacja przedziałowa

polega na budowie przedziału zwanego przedziałem

ufności, który z określonym prawdopodobieństwem

będzie zawierał nieznaną wartość szacowanego

parametru

1

)}

(

)

(

{

2

1

n

n

Z

g

Q

Z

g

P

gdzie:

Q – nieznany parametr populacji generalnej,

końce przedziałów (dolna i górna

granica przedziału), będące funkcją

wylosowanej próby

)

(

1

n

Z

g

)

(

2

n

Z

g

1–α współczynnik ufności – prawdopodobieństwo

tego, że wyznaczając na podstawie n-elementowych

prób wartość funkcji g

1

i g

2

(dolną i górną granicę

przedziału) średnio w (1-α)·100% przypadkach

otrzymamy przedziały pokrywające nieznaną

wartość parametru Q – z prawdopodobieństwem (1-

α) przedział ufności pokrywa nieznaną wartość

szacowanego parametru

Im krótszy przedział (różnica między górną i dolną

granicą przedziału),

tym bardziej precyzyjna jest estymacja

przedziałowa.

Im wyższa jest wartość współczynnika ufności,

tym większa jest długość przedziału.

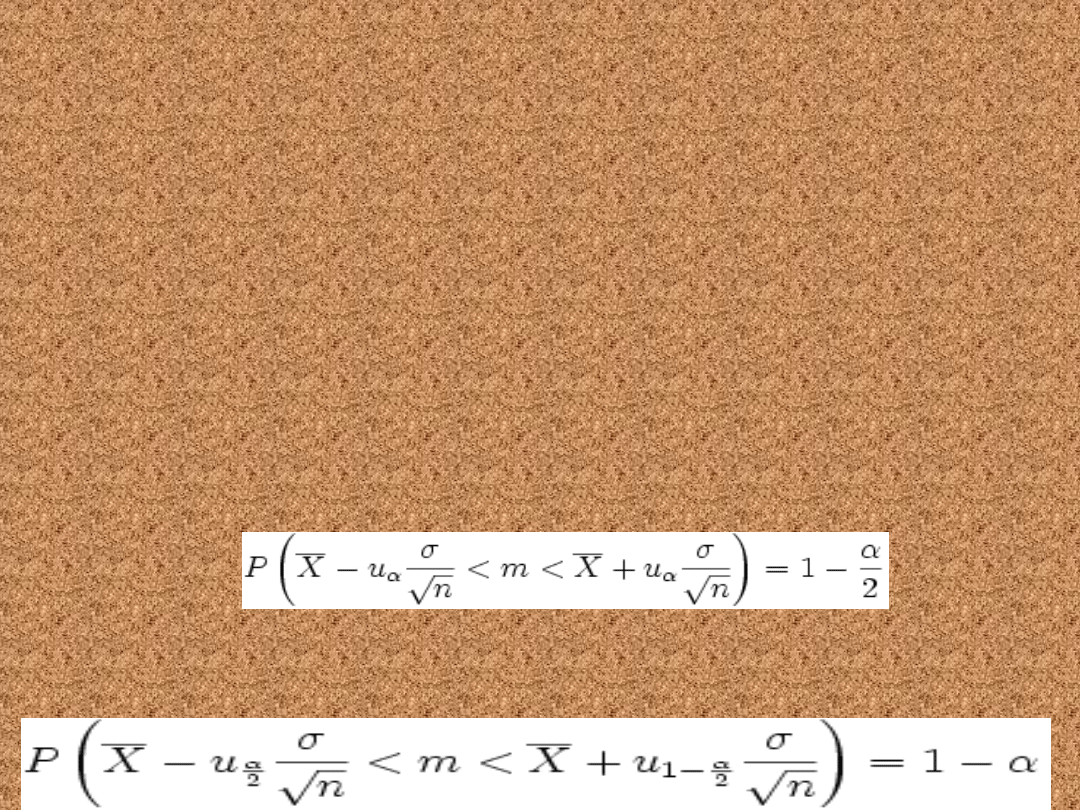

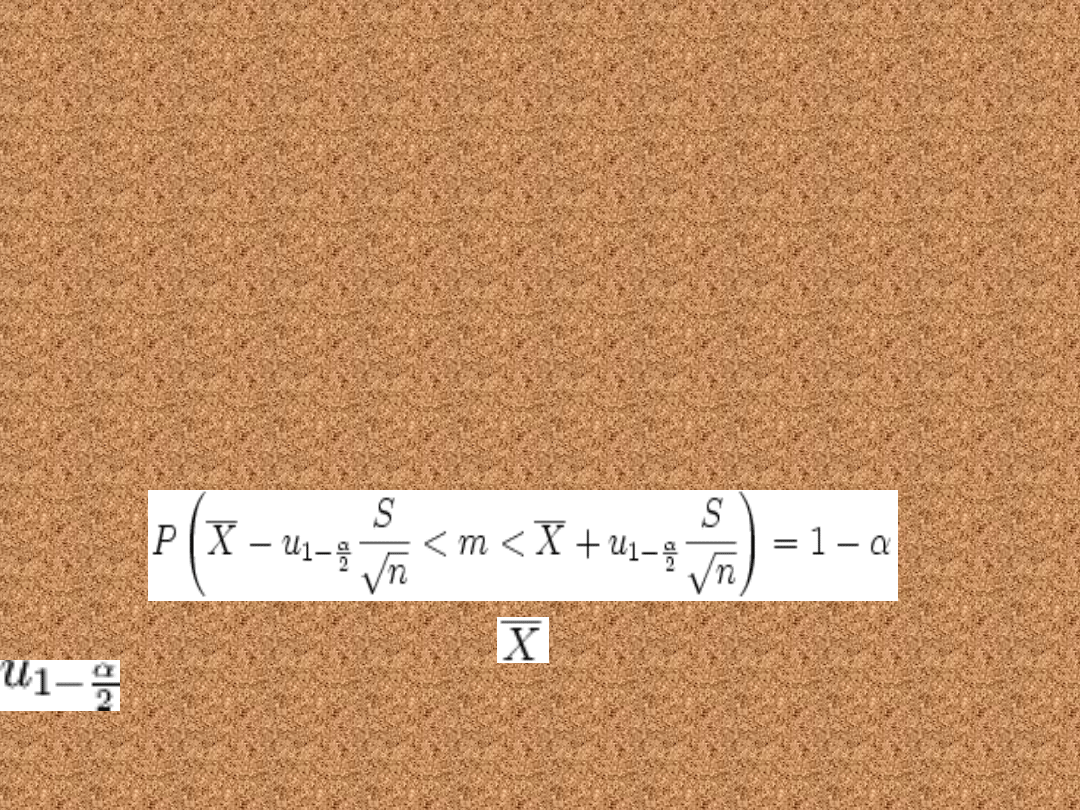

Przedział ufności dla średniej w populacji o

rozkładzie normalnym ze znanym

odchyleniem standardowym

Estymatorem średniej w populacji jest średnia

arytmetyczna z próby , która ma rozkład

.

X

)

,

(

n

m

N

Przedział ufności dla średniej w populacji ma

postać:

1

}

{

n

n

u

X

u

X

P

- wartość odczytana z tablic rozkładu

normalnego dla danego poziomu istotności

α

- odchylenie standardowe w populacji

generalnej

u

Względna miara precyzji oszacowania

jako miara dokładności dopasowania

określona jest wzorem:

%

100

)

(

n

X

u

X

B

Jeżeli:

- oszacowanie charakteryzuje się dużą

precyzją

- uogólnienia wyników na populację

generalną

należy dokonywać ostrożnie

- nie należy dokonywać żadnych uogólnień

na

populację generalną

%

5

)

(

X

B

%

10

)

(

%

5

X

B

%

10

)

(

X

B

Przedział ufności dla średniej w populacji o

rozkładzie normalnym z nieznanym

odchyleniem standardowym

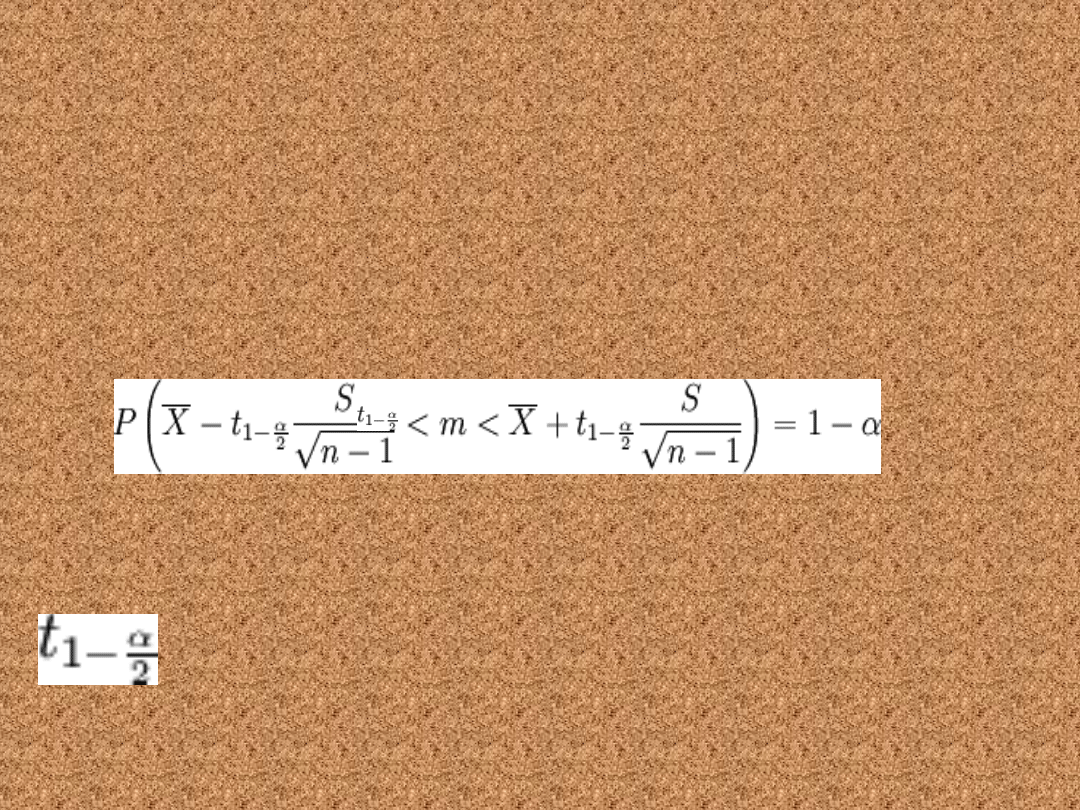

n < 30

Jeżeli próba jest mało liczna - stosujemy statystykę

t o rozkładzie t–Studenta dla n-1 stopni swobody

1

}

{

1

1

,

1

1

,

n

S

n

n

S

n

t

X

m

t

X

P

gdzie:

- odchylenie standardowe z próby

- wartość odczytana z tablic rozkładu

Studenta dla

poziomu istotności α oraz n–1 stopni

swobody

n

i

i

n

x

x

S

1

2

1

)

(

1

,

n

t

Gdy n > 30, wartość odczytaną z tablic

rozkładu Studenta możemy zastąpić wartością ,

odczytaną z tablic rozkładu normalnego oraz

.

1

}

{

n

S

n

S

u

X

m

u

X

P

1

,

n

t

u

S

- wartość odczytana z tablic rozkładu

normalnego dla danego poziomu istotności

α

- odchylenie standardowe w próbie

u

S

Względną precyzję oszacowania oceniamy

następująco:

dla n < 30

%

100

)

(

1

1

,

n

X

S

t

n

X

B

dla n > 30

%

100

)

(

n

X

S

u

X

B

1. W pewnej klasie wybrano losowo grupę 8 osobową,

która miała za zadanie rozwiązać zadanie z

matematyki. Zmierzono czas rozwiązania zadania

przez każdego z uczniów: 25, 16, 12, 10, 12, 21, 25,

20.

Oszacuj

metodą

przedziałową

dla

współczynnika ufności średni czas niezbędny do

rozwiązania zadania w całej zbiorowości uczniów.

Przyjmując poziom istotności = 0,05.

2. W grupie losowo wybranych 625 pracowników w

dużym

koncernie

produkującym

samochody

osobowe, średnia liczba dni nieobecności w pracy

w badanym roku wynosiła 18, natomiast odchylenie

standardowe 3. Przyjmując poziom ufności na

poziomie

0,90

oszacować

średni

poziom

nieobecności

pracowników

w

całym

przedsiębiorstwie

oraz

ocenić

precyzję

oszacowania.

Problem minimalnej liczebność

próby

Minimalna liczebność próby - taka liczebność

próby, która zapewni wymaganą dokładność

(precyzję oszacowania) przy danym poziomie

wiarygodności (prawdopodobieństwa).

Przykład. Chcemy oszacować procent (frakcję)

mieszkańców

pewnego miasta, mających grupę „0”. Ilu należy

wylosować mieszkańców do próby, aby szacowanie

dokonać z błędem maksymalnym 5% przy

współczynniku 0,95.

Rozwiązanie

• Korzystamy ze wzoru: n=

u ^

2/4d^2

Z tablicy rozkładu normalnego N(0,1) dla

wsp. ufności 0,95 odczytujemy wartość

u=1,96.

Podstawiając do wzoru, mamy:

n= !,96^2/4*0,05^2= 384

u

u

Dla estymacji przedziałowej średniej m w

populacji przy znanym odchyleniu

standardowym σ w populacji

Poszukujemy takiej liczebność próby n, dla której

przy danym współczynniku ufności (1-α) połowa

długości przedziału ufności d – maksymalny błąd

szacunku – nie przekroczy ustalonej z góry

wartości.

2

2

2

d

u

n

2

2

2

d

u

n

stąd

Dla estymacji przedziałowej średniej m w

populacji przy nieznanym odchyleniu

standardowym σ w populacji

Losujemy próbę wstępną n

0

, obliczamy średnią i

wariancję z próby i na jej podstawie wyznaczamy

właściwą liczebność próby:

2

2

2

1

,

ˆ

0

d

S

t

n

n

t

α,n0-1

– wartość odczytana z tablic rozkładu Studenta

dla α i n

0

-1

n

i

i

n

X

X

S

1

1

1

2

)

(

ˆ

Jeżeli n ≤ n

0

to próbę wstępną traktujemy

jako właściwą. Jeżeli zaś n > n

0

to musimy

próbę powiększyć o n – n

0

.

1.

Firma

zajmująca

się

wyszukiwaniem

stanowisk

dla

personelu

kierowniczego

chce

oszacować średnią pensję, jaką może uzyskać

pracownik

pełniący

funkcję

kierowniczą,

z

dokładnością do 2000 $, przy poziomie ufności 95%.

Wiadomo, że rozkład pensji kierowniczych jest

rozkładem normalnym o wariancji 40 mln. Jak liczna

powinna być próba do oszacowania średniej pensji

kierowników?

2. W celu wyznaczenia przeciętnej długości

drogi

hamowania

samochodu

na

asfalcie,

przeprowadzono przy prędkości 40 km/h 12 prób i

otrzymano wyniki w metrach: 17,0; 19,0; 22,0; 20,5;

20,0; 21,0; 20,5; 20,0; 21,0; 18,0; 20,0; 21,0. Czy

liczba prób jest wystarczająca do wyznaczenia

przedziału ufności średniej o długości 0,5 m i dla 1- α

= 0,95. Ewentualnie, jaką liczbę prób należy jeszcze

przeprowadzić?

Przedział ufności dla

średniej.

Znane odchylenie

standardowe

• Cecha ma w populacji

N(m, σ), przy czym

σ jest znane.

Przedział ufności dla parametru m tego

rozkładu ma postać:

• lub równoznacznie:

lub

równoznacznie

gdzie:

n to liczebność próby losowej

oznacza średnią z próby

losowej

σ to odchylenie

standardowe populacji

u

α

jest statystyką,

spełniającą warunek:

P( − u

α

< U < u

α

) = 1 −

α, gdzie U jest zmienną

P( − uα < U < uα) = 1 − α, gdzie U

jest zmienną losową o rozkładzie

normalnym N(0,1).

ora

z

i

rozkładu N(0,1).

Nieznane odchylenie

standardowe

• Cecha ma w populacji rozkład normalny

N(m, σ), przy czym odchylenie standardowe

σ jest nieznane. Przedział ufności dla

parametru m tego rozkładu ma postać:

• gdzie:

• n to liczebność próby losowej

• oznacza średnią z próby losowej

• S to odchylenie standardowe z próby

ma

z n - 1

Zwykle stosuje się ten wzór

dla małej próby (n<30). Tak

naprawdę działa on dla każdej

wielkości próby, jednak dla

dużych prób można przybliżyć

rozkład t Studenta rozkładem

normalnym, co jest łatwiejsze

do wyliczenia a dające niemal

takie same wartości (patrz

niżej

Nieznane odchylenie

standardowe – Duża próba

(n>30

• Cecha ma w populacji rozkład normalny N(m,

σ), przy czym odchylenie standardowe σ jest

nieznane, a próba jest duża (n>30). Granica

30 jest czysto umowna, im n jest większe, tym

wzór dokładniejszy. Przedział ufności dla

parametru m tego rozkładu ma postać:

gdzie:

n to liczebność próby losowej

oznacza średnią z próby losowej

S to odchylenie standardowe z próby

jest statystyką ze zmienną

losową o rozkładzie normalnym N(0, 1

).

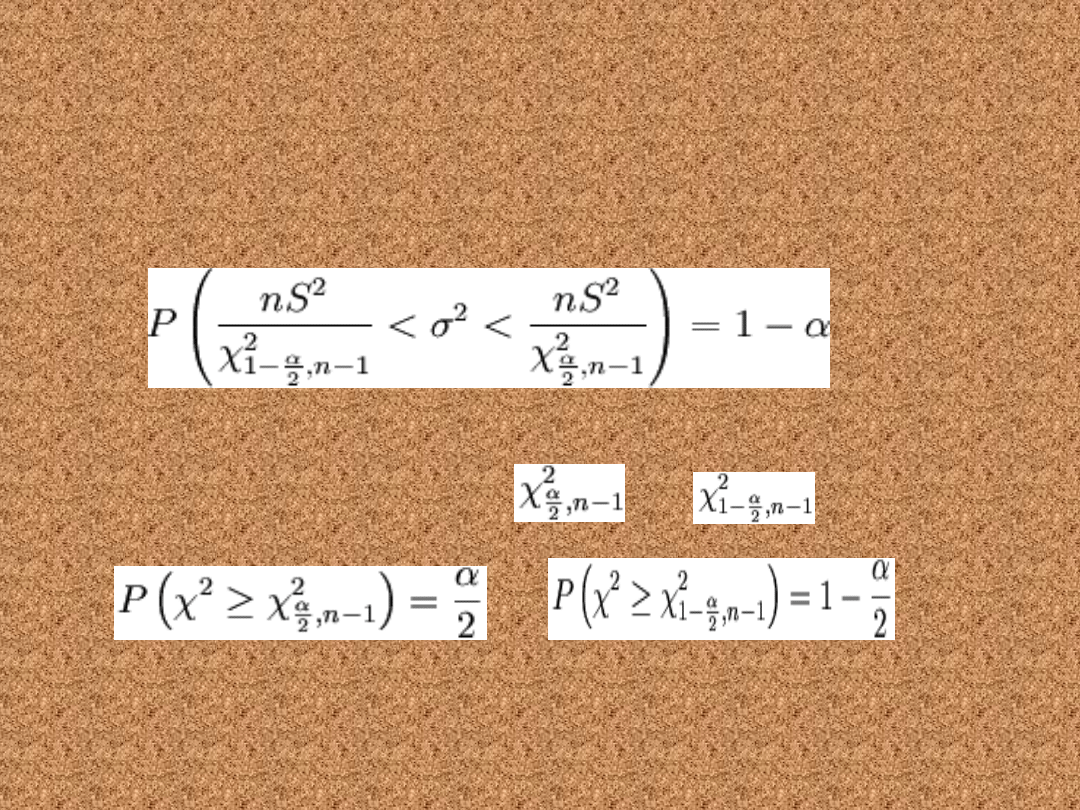

Przedział ufności dla

wariancji

• Poniższy wzór pozwala wyznaczyć

przedział ufności dla wariancji w

populacji o rozkładzie normalnym N(m,

σ)

gdzie: n to liczebność próby losowej, S to

odchylenie standardowe z próby,

i

i

to statystyki spełniające odpowiednio równości:

gdzie χ2 ma

Podobnie jak poprzednio zwykle stosuje się ten wzór dla

małej próby (n<30), choć również działa on dla każdej

wielkości próby.

Duża próba (n>30)

• Poniższy wzór pozwala wyznaczyć

przedział ufności dla wariancji w

populacji o rozkładzie normalnym N(m,

σ) dla dużej próby, czyli umownie dla

n>30.

gdzie: n to liczebność próby losowej, S to odchylenie

standardowe z próby, uα jest statystyką, spełniającą

warunek:

gdzie U jest zmienną losową o rozkładzie normalnym N(0, 1).

P( − uα < U < uα) =

1 − α

Test dla proporcji

Test istotności dla wskaźnika

struktury

Testy dla proporcji to testy parametryczne służące do

weryfikacji hipotez dotyczących wartości proporcji w

populacji generalnej lub też do porównania wartości

proporcji w kilku populacjach – na podstawie

znajomości wartości tej proporcji w losowej próbie (czy

też dwóch lub kilku próbach) pobranych z populacji.

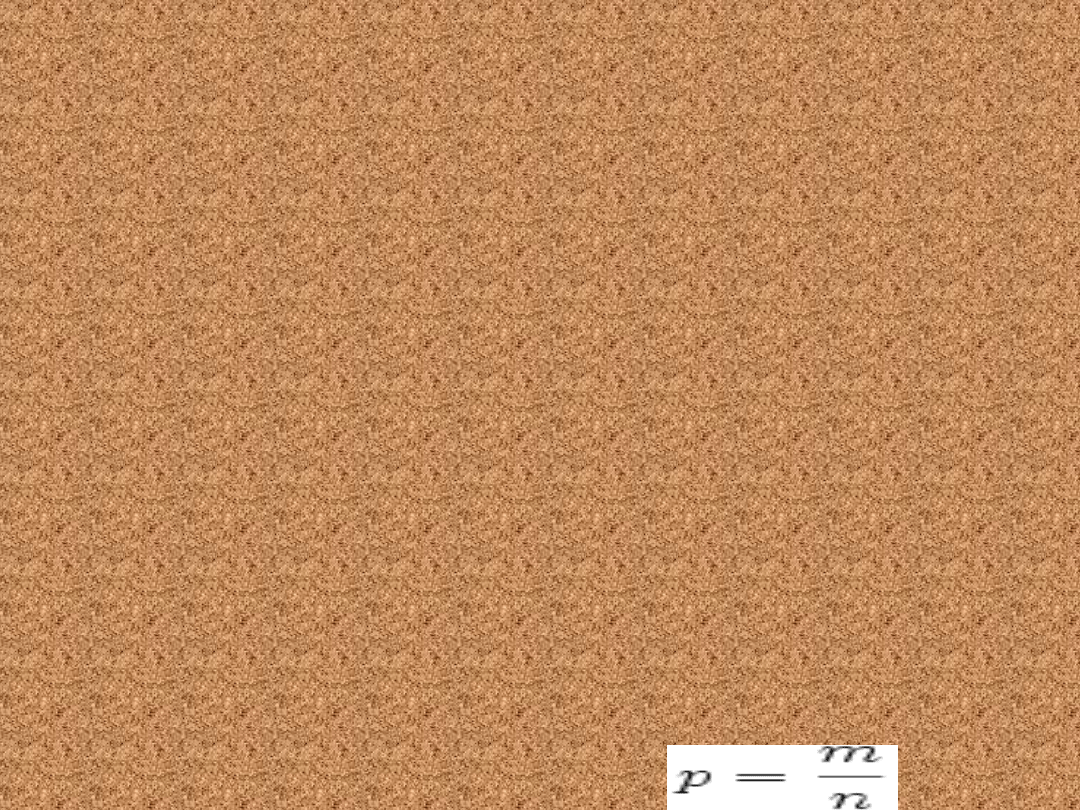

Proporcją w statystyce nazywamy liczbę (ułamek,

procent) wyrażający, jaka część elementów pewnego

zbioru spełnia określony warunek. Inne równoważnie

stosowane określenia to: frakcja, wskaźnik struktury.

Na przykład, jeśli w grupie \n osób jest \m palących, to

proporcja osób palących w tej grupie jest równa

Struktura i podział testów

Hipotezy dotyczące proporcji testuje się zgodnie z ogólnymi

zasadami testowania hipotez statystycznych: formułujemy

hipotezy, zakładamy poziom istotności α – dopuszczalną

wartość błędu pierwszego rodzaju, następnie na podstawie

danych z próby wyznaczamy wartość statystyki testowej,

po czym porównujemy ją z wartościami krytycznymi

odczytanymi z tablic odpowiedniego rozkładu

teoretycznego. Postać stosowanej statystyki testowej

zależy od następujących czynników:

• czy badamy hipotezę dotyczącą jednej, dwóch, czy wielu

proporcji

• jaka jest liczebność próby (prób) występujących w danym

zagadnieniu

• w przypadku dwu lub więcej prób – czy próby są

niezależne, czy zależne (powiązane).

• Poniżej przedstawiono w skrócie kilka testów najczęściej

wykorzystywanych w poszczególnych sytuacjach.

Testy dla jednej proporcji (test dla

prób dużych)

W próbie losowej o liczebności n jest m

elementów spełniających pewien

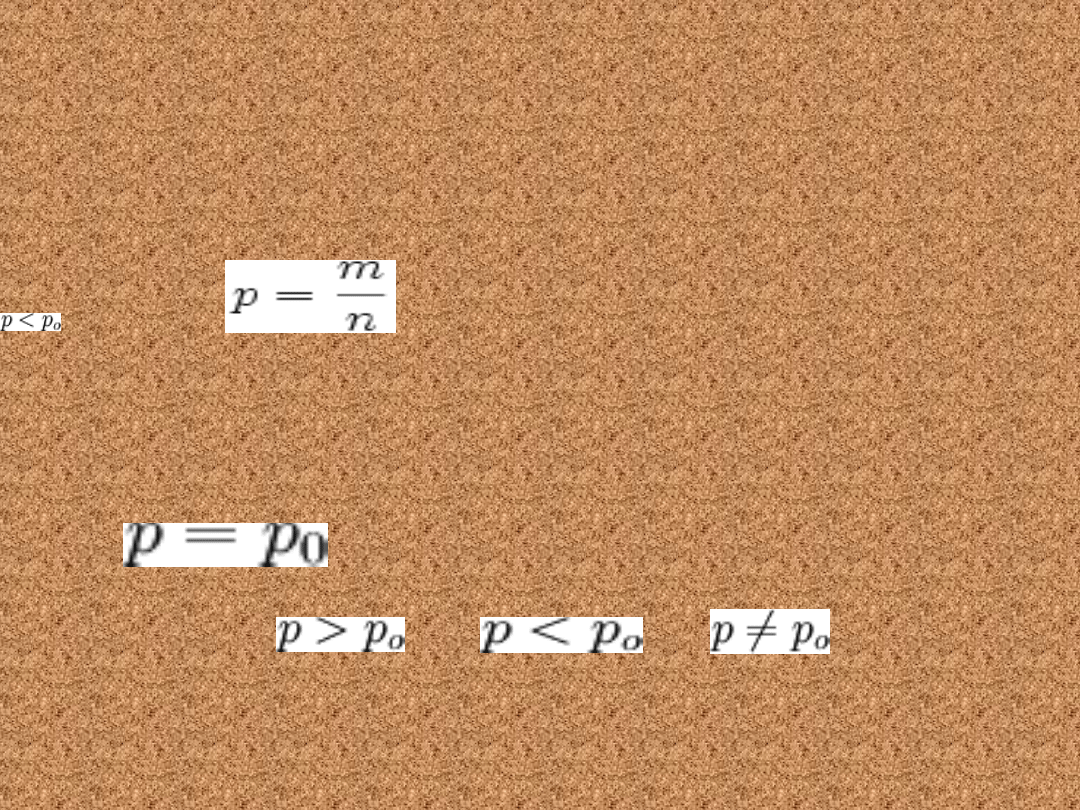

warunek. Wówczas proporcja w próbie

. Chcemy sprawdzić, czy taki wynik

losowania pozwala przyjąć, że w całej

populacji proporcja ta ma zadaną z góry

wartość po. Hipotezy mają postać:

H

o

:

H

1

: postać hipotezy alternatywnej zależy od

sformułowania zagadnienia: a) , b)

, c)

(b

)

(c

)

(b

)

(c

)

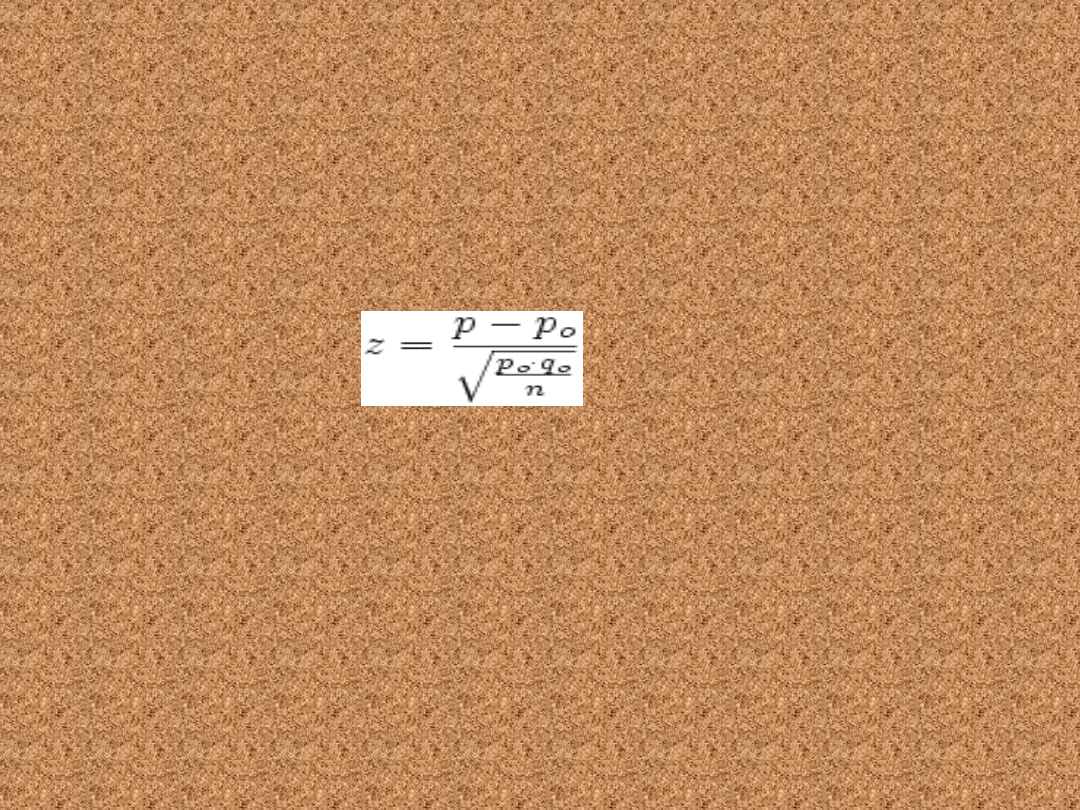

Założenia: próba musi być dostatecznie

duża, to znaczy jej liczebność musi spełniać

warunek n > 50, a otrzymana wartość

proporcji z próby powinna spełniać

warunek: 0,2 < p < 0,8. Można wtedy

zastosować statystykę o rozkładzie

normalnym. Obliczamy:

gdzie qo = 1 − po

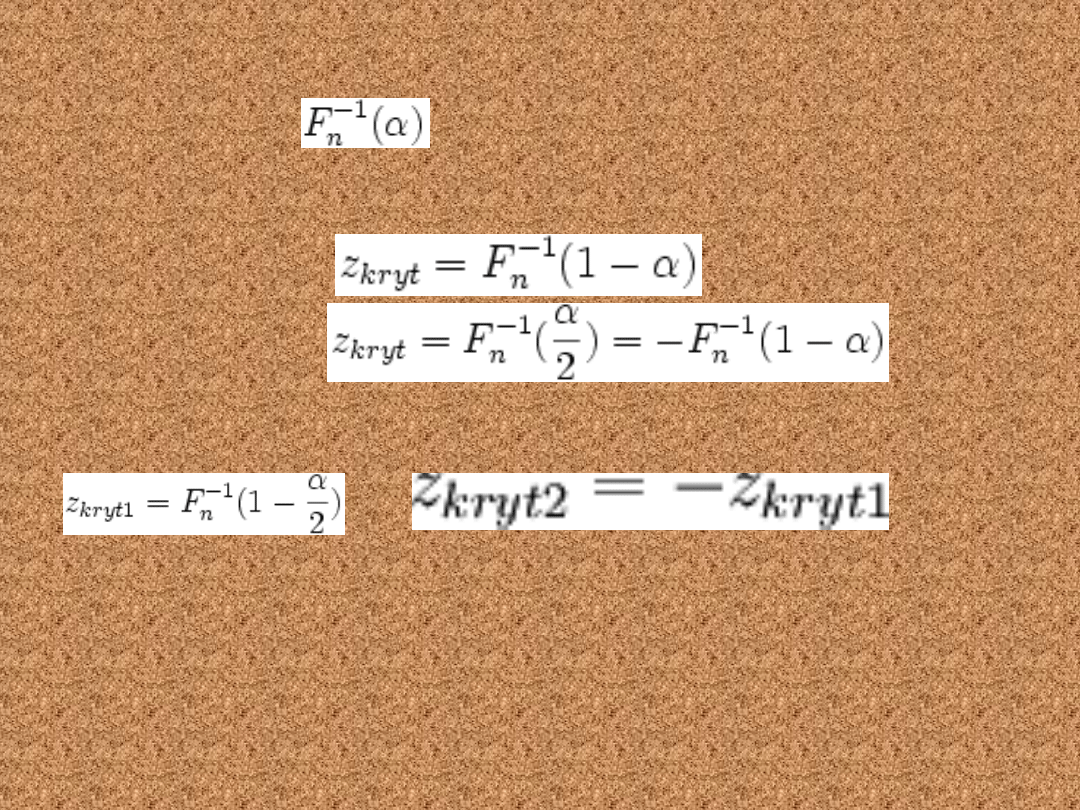

Wartość tak obliczonej statystyki

porównujemy z wartością krytyczną (lub

dwiema wartościami krytycznymi)

wyznaczonymi na podstawie poziomu

istotności α dla zmiennej losowej o rozkładzie

normalnym

.

Wartości krytyczne znajdujemy z tablic dystrybuanty

rozkładu normalnego. Jeżeli F

n

(z) jest dystrybuantą

standardowego rozkładu normalnego, a

-

funkcją odwrotną do dystrybuanty, natomiast α -

założonym poziomem istotności – to odczytujemy:

dla przypadku (a):

w przypadku

(b):

zaś w przypadku (c) mamy 2 wartości

graniczne

Przedział krytyczny: w przypadku (a) jest prawostronny,

czyli gdy z > zkryt – odrzucamy H0, w przypadku

przeciwnym – nie ma podstaw do jej odrzucenia.w

przypadku (b) – przedział krytyczny jest lewostronny (dla

z < zkryt odrzucamy H

0

), w przypadku (c) – przedział

krytyczny jest obustronny.

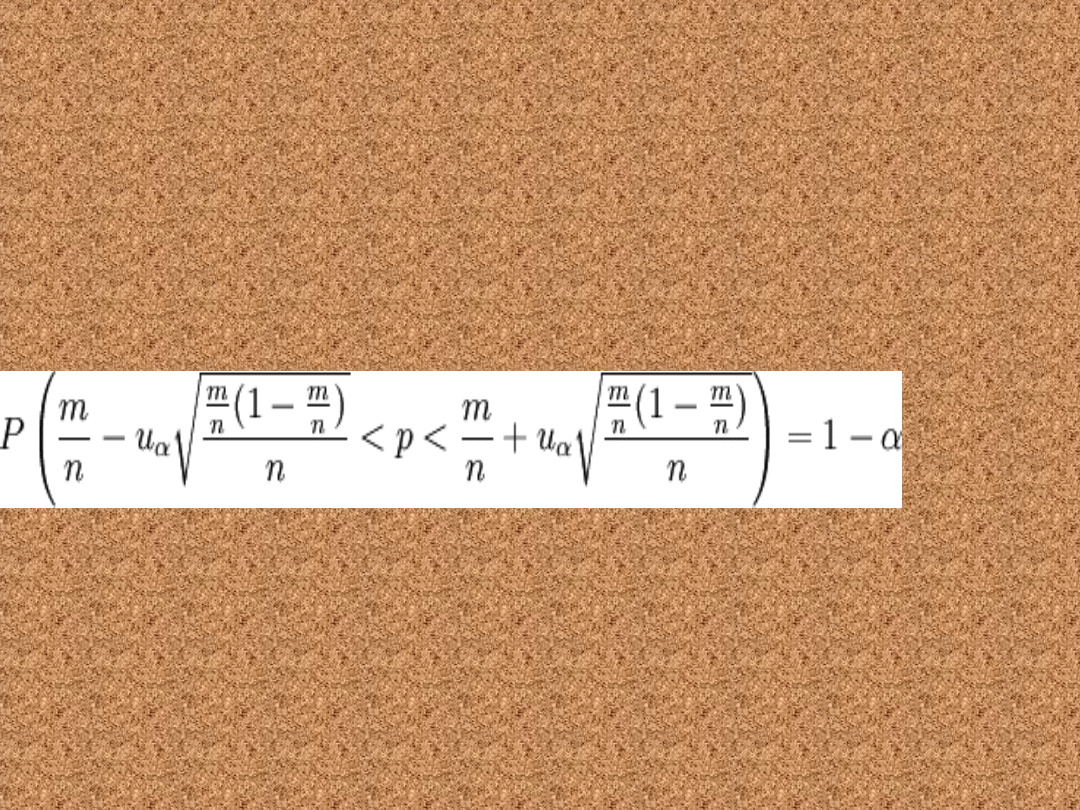

Przedział ufności dla odsetka

(wskaźnik struktury)

• Poniższy wzór pozwala wyznaczyć

przedział ufności dla odsetka w

populacji o rozkładzie normalnym N(m,

σ).

gdzie:

n to liczebność próby losowej

m to liczebność wybranej grupy z próby

uα jest statystyką, spełniającą warunek:

P( − uα < U < uα) = 1 − α gdzie U jest zmienną

losową o rozkładzie normalnym N(0, 1).

Testy dla dwóch proporcji

Dwie próby niezależne

Poniżej omówiono dwa testy –

jeden dla dużych liczebności

prób, oparty na statystyce z o

rozkładzie normalnym,

analogiczny do omówionego

powyżej dla jednej próby, drugi,

możliwy do zastosowania przy

nieco mniejszych liczebnościach

prób, oparty na statystyce o

rozkładzie chi-kwadrat

Test dla dwóch prób

dużych

• Liczebności prób powinny spełniać

relacje: n1 > 50 i n2 > 50. Jeżeli

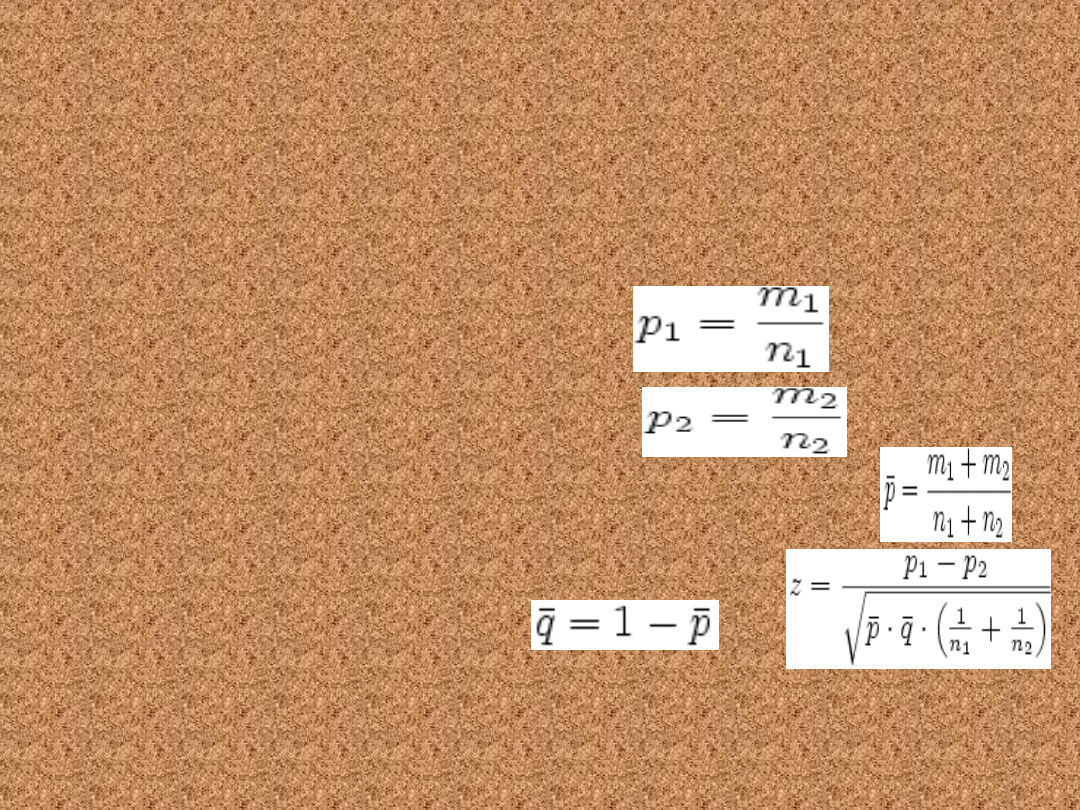

spośród n1 elementów pierwszej próby

m1 spełnia określony warunek, to

proporcja z próby jest równa

Analogicznie dla drugiej próby

Wyznaczamy proporcję dla „próby połączonej”

oraz

a następnie wyznaczamy

wartość statystyki z , gdzie :

Statystyka ta ma rozkład normalny i wartości

krytyczne oraz obszary krytyczne wyznaczamy dla tego

testu tak samo, jak to opisano wcześniej w teście dla

jednej proporcji

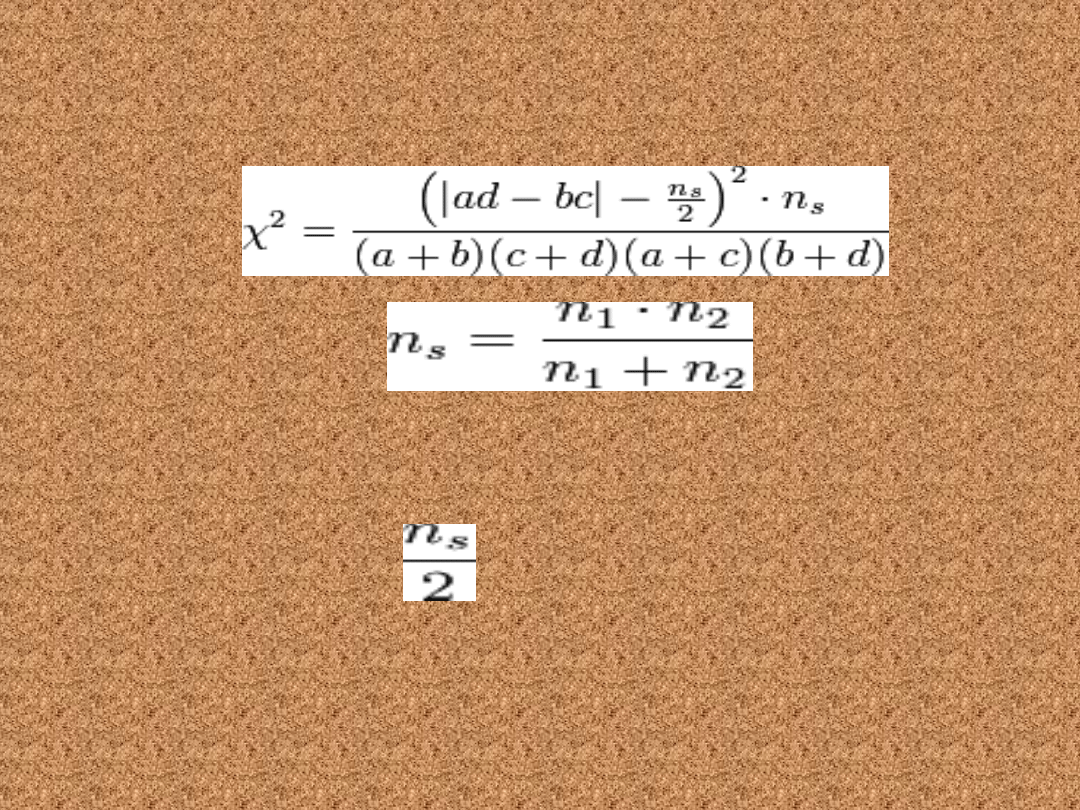

Test dla dwóch prób o mniejszych

liczebnościach (oparty na statystyce

chi-kwadrat

Tutaj liczebności muszą spełniać warunek: n

= n

1

+n

2

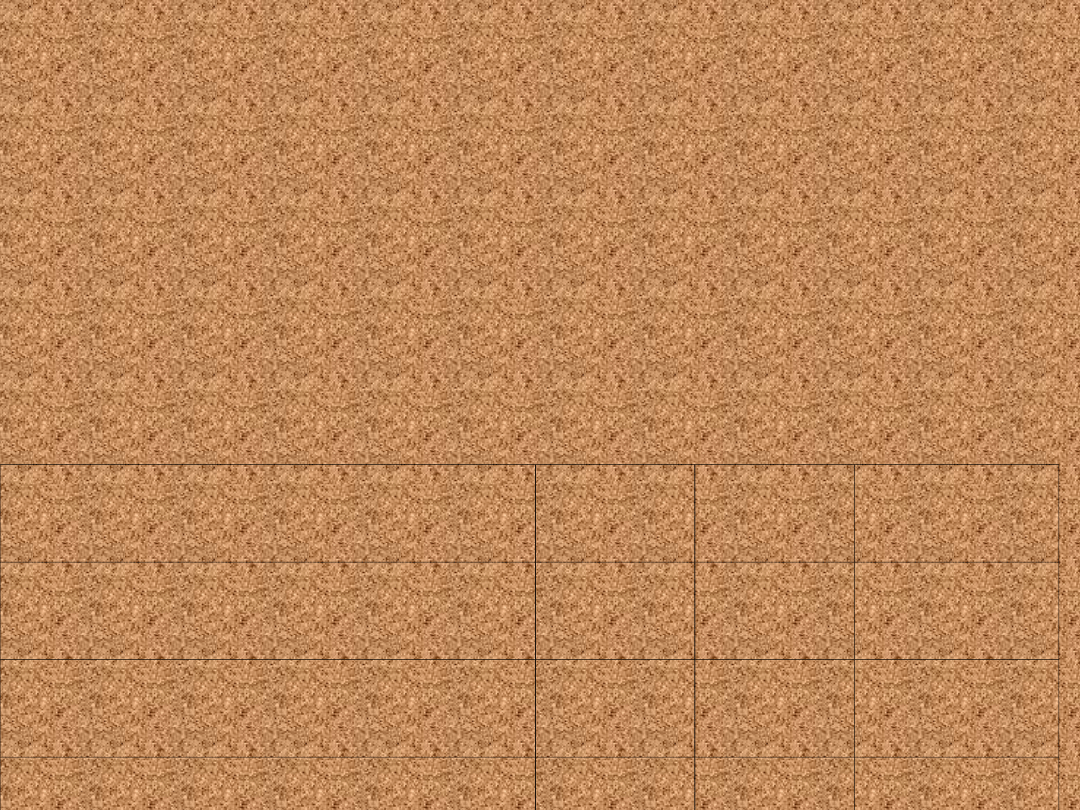

> 20

Liczby elementów spełniających lub

nie spełniających zadanego warunku w

poszczególnych populacjach można zapisać

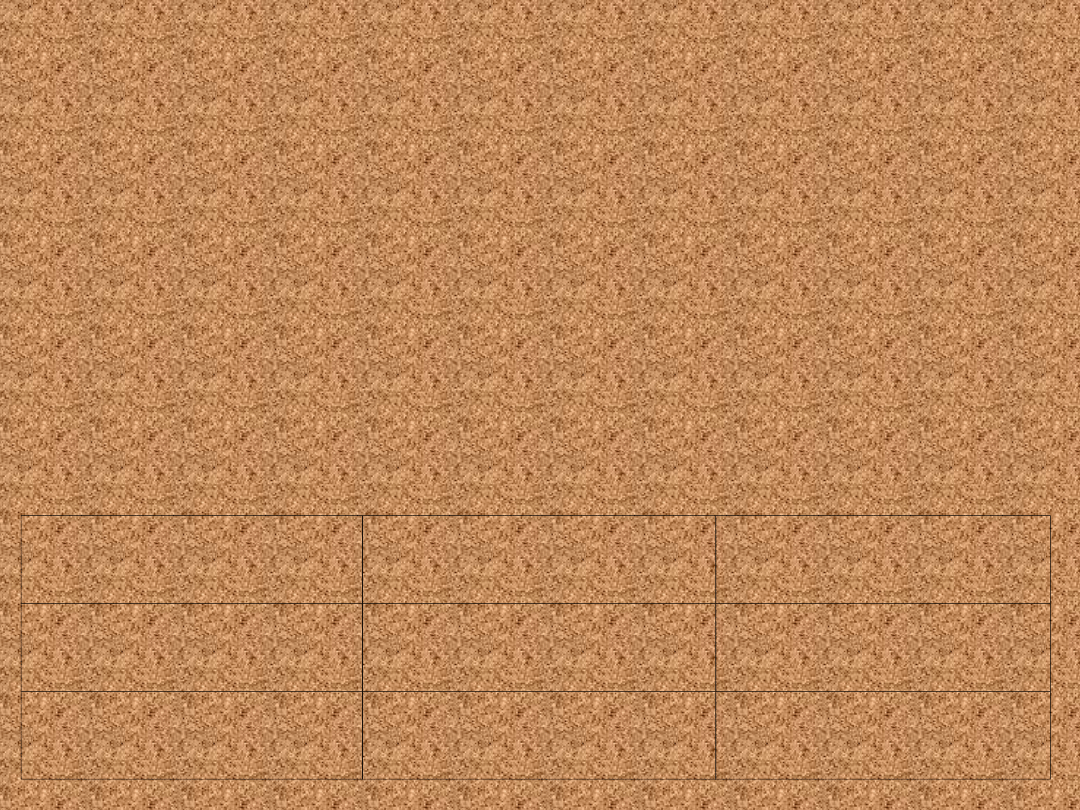

w tabeli 2x2:

Liczba elementów:

Próba

1

Próba

2

Suma:

spełniających warunek

(TAK)

a

b

a + b

nie spełniających

warunku (NIE)

c

d

c + d

Suma:

n

1

=a+

b

n

2

=b+

d

n=a+b+c

+d

Na podstawie tabeli obliczamy

wartość statystyki

gdzie

Jeżeli liczebności prób są na tyle

duże,

że n

1

+ n

2

> 40 - można wówczas

pominąć w liczniku składnik

w nawiasie. Wartości krytyczne

wyznacza się z tablic rozkładu chi-

kwadrat o 1 stopniu swobody.

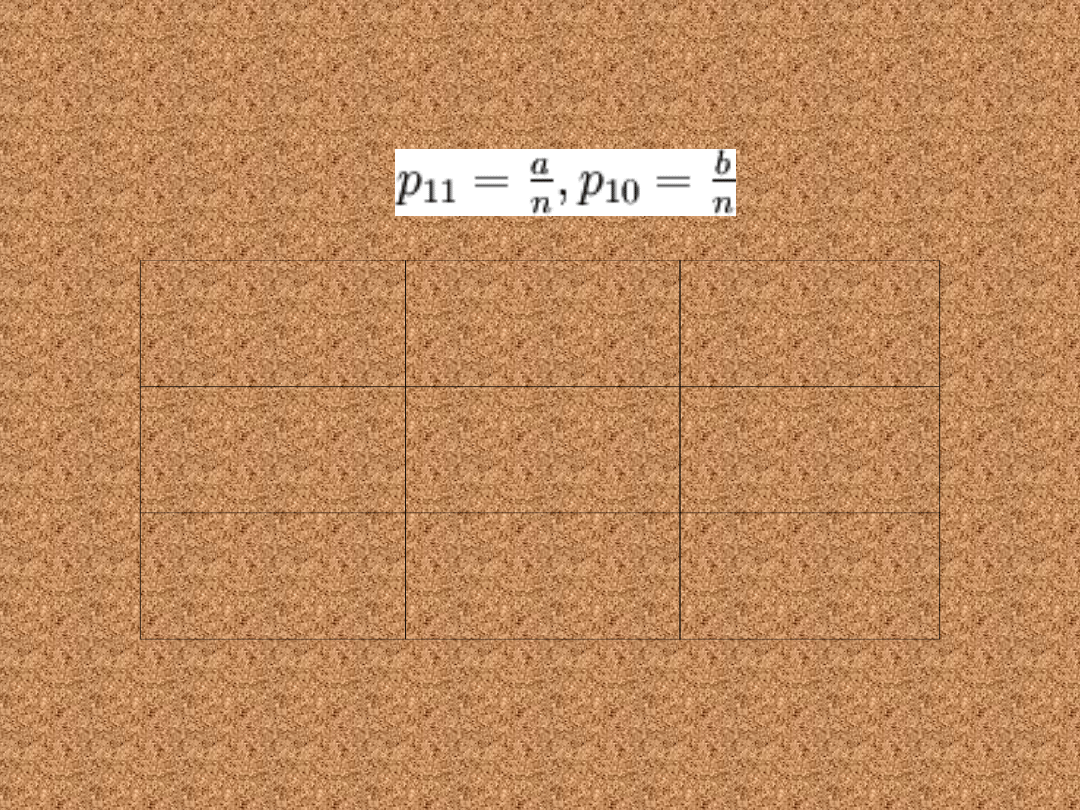

Dwie próby zależne

•

Ten przypadek występuje na przykład wtedy, gdy te

same obiekty czy osoby stanowiące próbę są badane

dwukrotnie w różnych warunkach. Wtedy zwykle

liczebności obu prób są jednakowe: n1 = n2 = n

Wynikiem takiego eksperymentu są 4 liczby,

stwierdzające, ile obiektów w każdej z prób

spełnia lub nie spełnia warunku. Wyniki takie

można zestawić w tabelce 2x2:

Liczebności

Próba 2: TAK Próba 2: NIE

Próba 1:TAK

a

b

Próba 1: NIE

c

d

Te same wyniki można też

zaprezentować w postaci tabelki proporcji

zamiast liczebności (gdzie np.

itd.)

Proporcj

e:

Próba 2:

TAK

Próba 2:

NIE

Próba

1:TAK

p

11

p

10

Próba 1:

NIE

p

01

p

00

W zależności od liczebności prób

możliwe są różne

odmiany testu

.

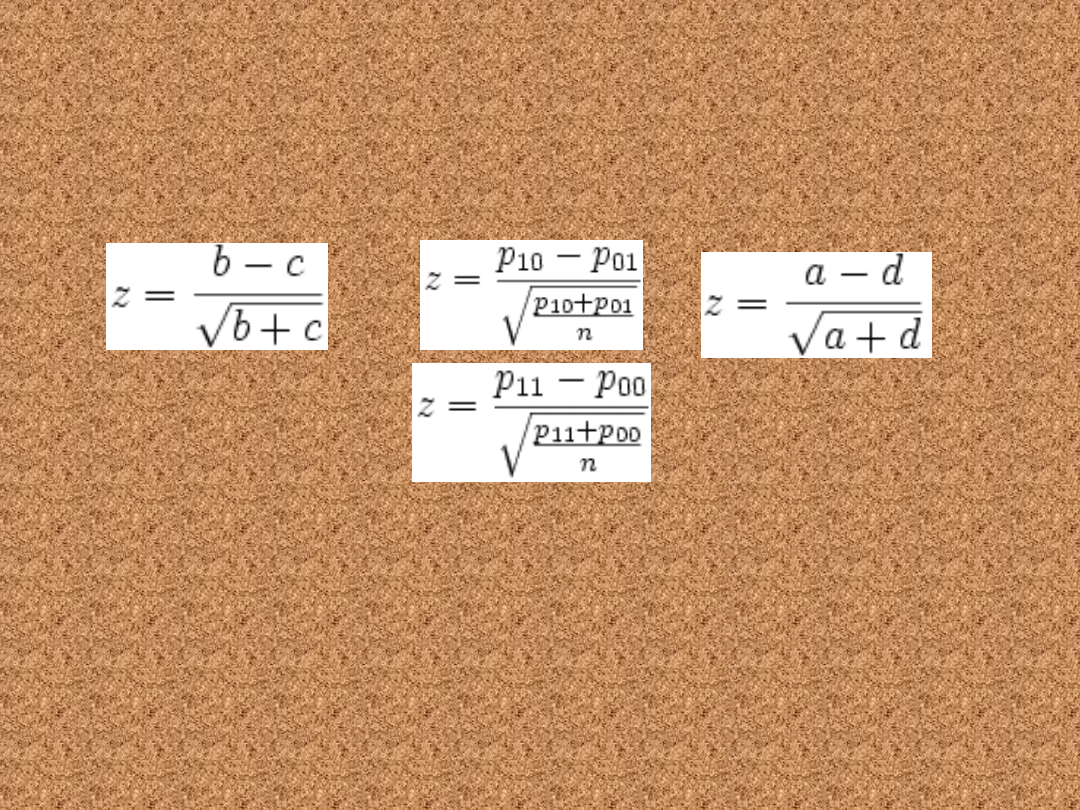

Liczebność duża

• Jeżeli , to wyznaczamy statystykę z o

rozkładzie normalnym z jednego ze wzorów

(

stosujemy dowolny z powyższych wzorów,

zależnie od dostępnych danych). Wartość

statystyki z porównujemy z wartością zkryt

wyznaczoną z tablic rozkładu normalnego,

przy czym postępowanie jest takie samo,

jak opisane powyżej dla testu dla jednej

proporcji

.

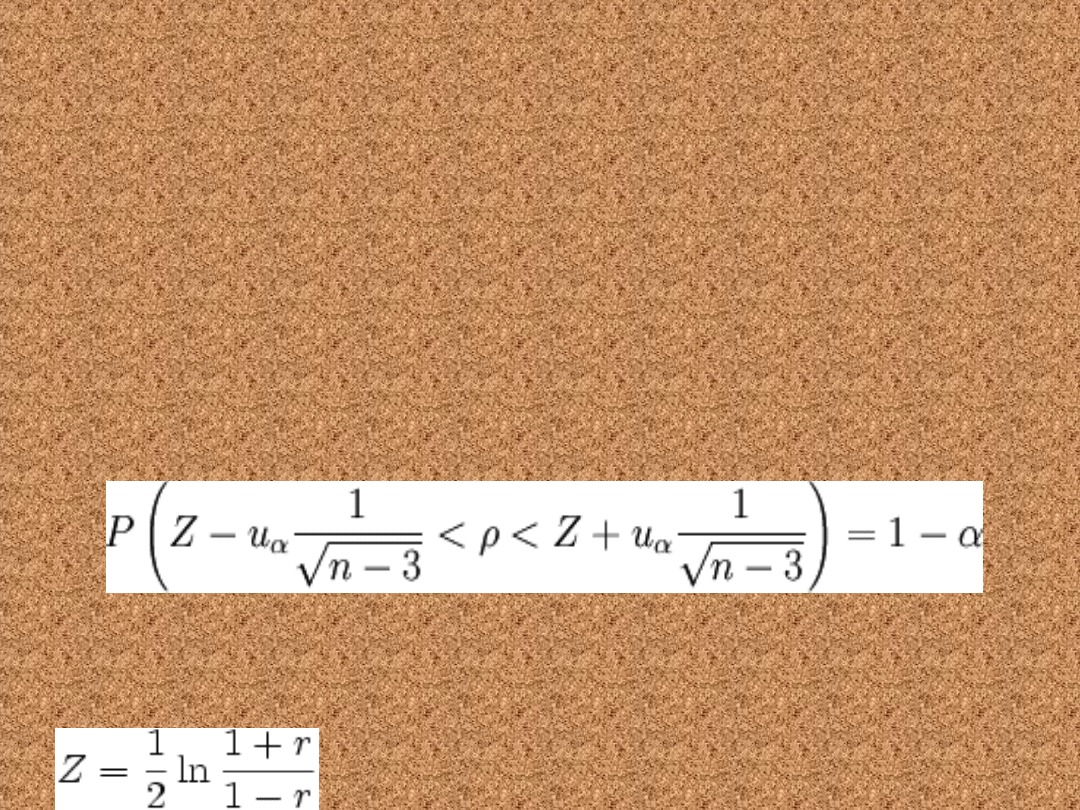

Przedział ufności dla

współczynnika korelacji

• Poniższy wzór pozwala wyznaczyć

przedział ufności dla

w populacji o

rozkładzie normalnym N(m, σ). Tak jak

poprzednio działa on dla dowolnej próby

choć jest zwykle stosowany tylko dla

prób małych, n<30.

gdzie: n to liczebność próby losowej, uα jest statystyką,

spełniającą warunek:

P( − uα < U < uα) = 1 − α gdzie U jest

zmienną losową o rozkładzie normalnym

N(0, 1).

r to wspólczynnik korelacji

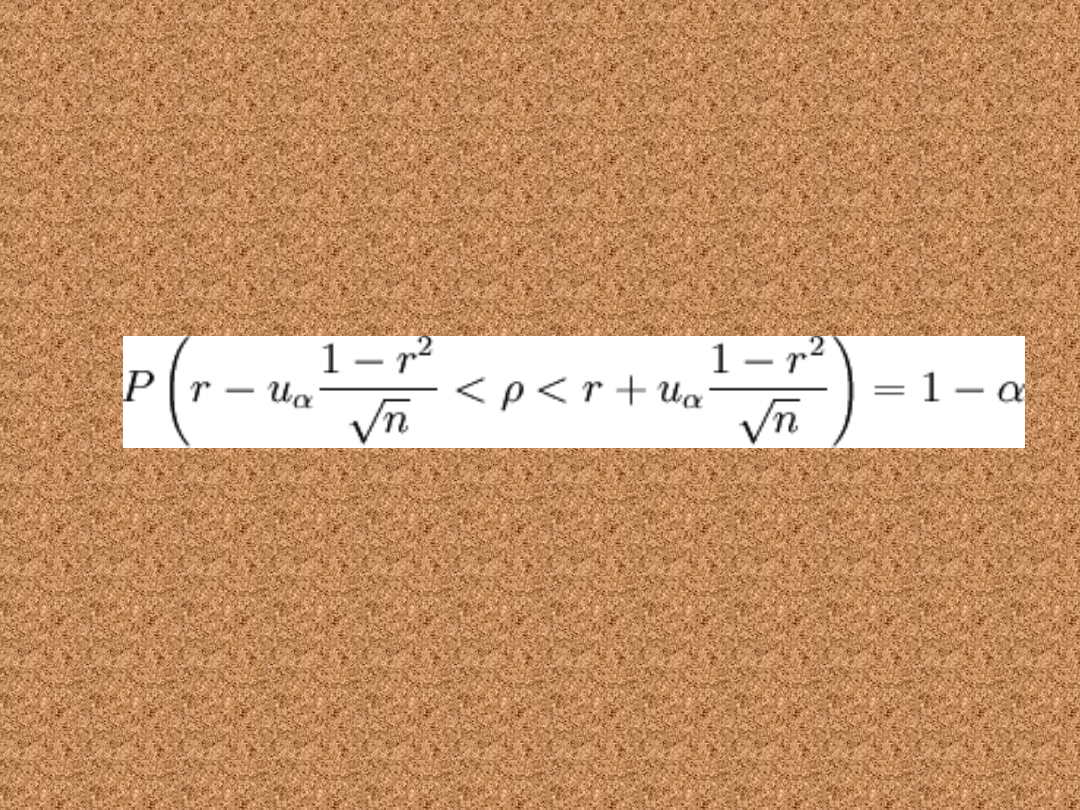

Duża próba (n>30)

• Poniższy wzór pozwala wyznaczyć

przedział ufności dla

w populacji o

rozkładzie normalnym N(m, σ)

gdzie: n to liczebność próby losowej, uα jest statystyką,

spełniającą warunek: P( − uα < U < uα) = 1 − α gdzie U

jest zmienną losową o rozkładzie normalnym N(0, 1),

r to wspólczynnik

korelacji

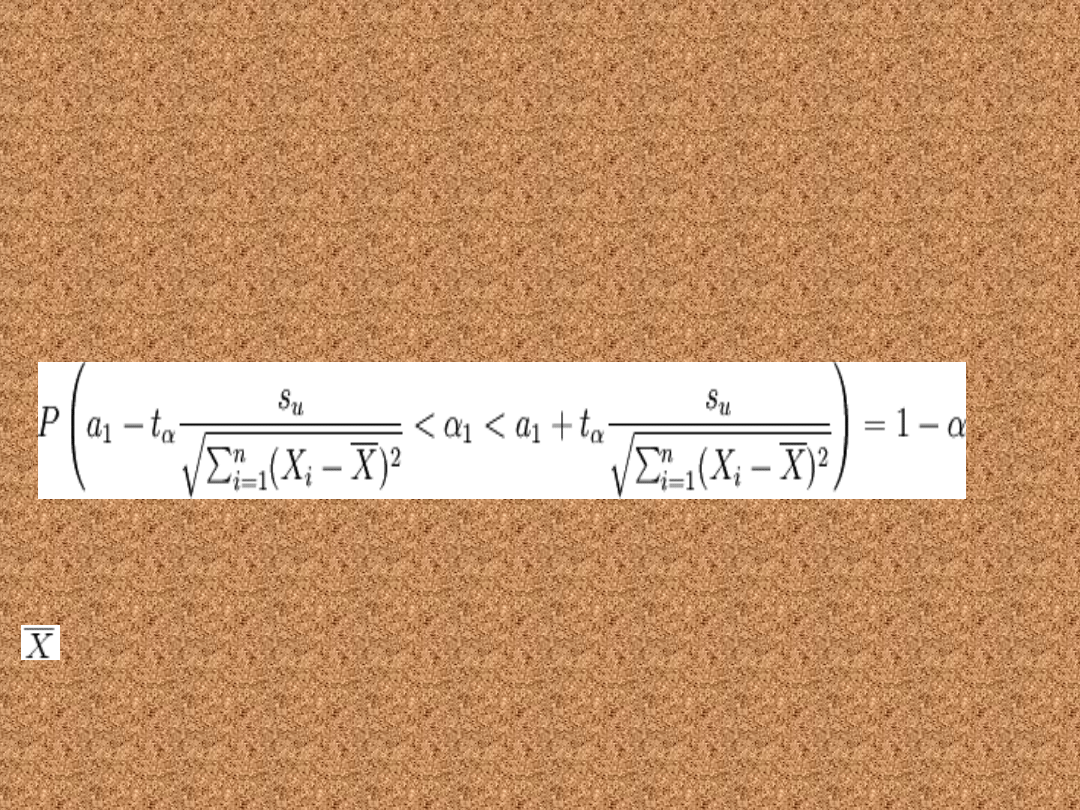

Przedział ufności dla

współczynnika α1

• Poniższy wzór pozwala wyznaczyć

przedział ufności dla współczynnika α1

w populacji o rozkładzie normalnym

N(m, σ)

gdzie: X to wartość z próby

losowej

oznacza średnią z próby losowej, t

α

ma

Jeśli chcemy oszacować parametr z

określoną dokładnością d, możemy, po

odpowiednich przekształceniach wzorów

na przedziały ufności, wyznaczyć

liczebność próby losowej potrzebną do

osiągnięcia zakładanej dokładności.

Przykład: Wiemy, że wzrost

Wikipedystów ma rozkład normalny z

odchyleniem standardowym 25,28 cm

(dane chyba nieprawdziwe). Obliczmy ilu

Wikipedystów wystarczy zmierzyć, aby z

prawdopodobieństwem 95% wyznaczyć

średni wzrost Wikipedysty z

dokładnością do 5 cm.

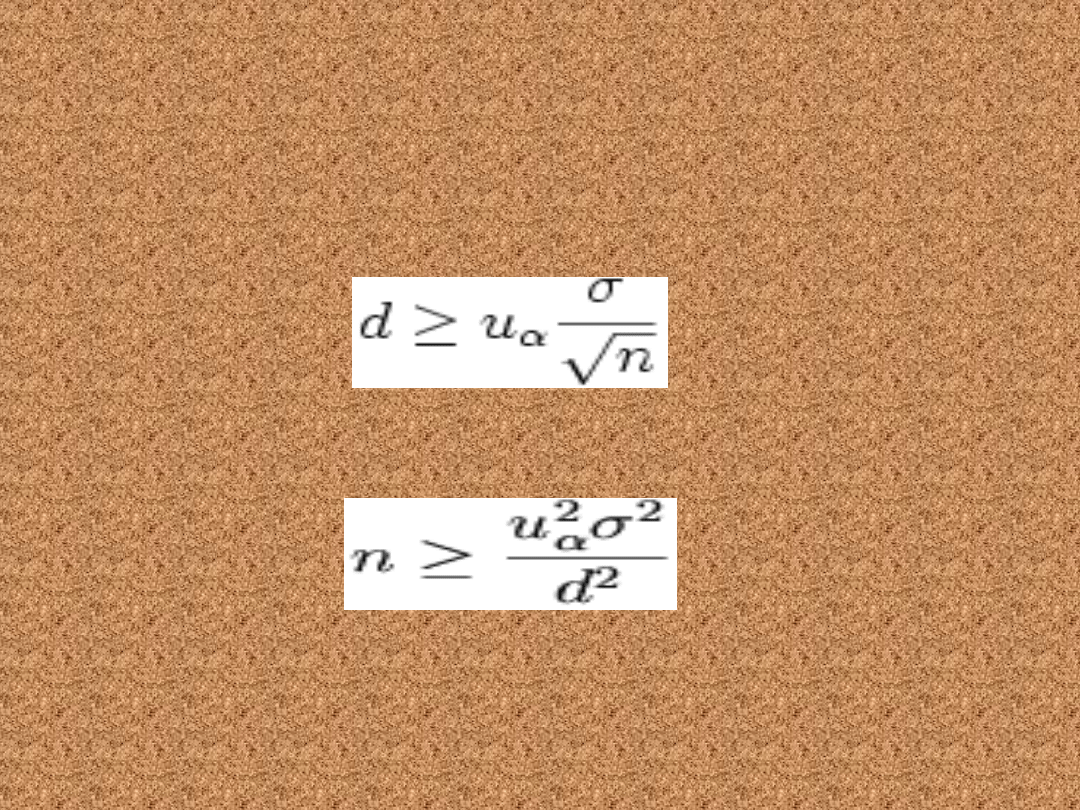

Minimalna liczebność

próby]

Jeśli chcemy uzyskać dokładność 5 cm, należy

zadbać o to, aby połowa długości przedziału ufności

była mniejsza lub równa niż 5 cm. Ze wzoru na

przedział ufności dla rozkładu normalnego o

znanym odchyleniu standardowym wynika, że

dokładność estymacji powinna spełniać zależność:

Przekształcamy podaną nierówność uzyskując

pożądany wzór na liczebność próby

Podstawiając do wzoru wartości σ = 25,28; d = 5 cm;

uα = 1,96 (wartość obliczona na podstawie tablic

rozkładu normalnego), uzyskujemy minimalną

wielkość próby na poziomie 99 Wikipedystów.

Test serii

• Test serii — zwany też testem serii Stevensa lub

testem serii Walda-Wolfowitza — jest jednym z

. Stosujemy

go m. in., gdy chcemy sprawdzić, czy wyniki

spełniają postulat

• Hipotezę

i

formułujemy w sposób

następujący:

– H0: dobór jednostek do próby jest losowy;

– H1: dobór jednostek do próby nie jest losowy.

•

wyżej zapisanej hipotezy jest

test serii.

Pod pojęciem

rozumiemy każdy ciąg

identycznych elementów w zbiorze

uporządkowanym według przyjętego kryterium.

Na przykład, jeżeli odnotujemy płeć

studentów podchodzących kolejno do egzaminu,

możemy otrzymać ciąg:

M M Ż Ż M Ż Ż Ż M M Ż M Ż Ż Ż.

W tym przykładowym ciągu,

uporządkowanym według kolejności pojawiania

się elementów dwóch rodzajów (M i Ż), powstało

8 serii składających się z jednakowych

elementów występujących obok siebie.

Zakładając, że pojawienie się kolejnych

elementów jest losowe, ogólna liczba serii w

ciągu n-elementowym jest zmienną losową K o

znanym i ujętym w tablice rozkładzie. Jest ona

w opisywanym teście losowości próby.

Sposób wyznaczania wartości

statystyki z próby:

Kolejno zapisane n obserwacji zmiennej

ciągłej tworzy ciąg podstawowy;

Obserwacje porządkujemy rosnąco i

wyznaczamy

;

W ciągu podstawowym oznaczamy

symbolami A i B wartości różniące się od

mediany:

xi<Me oznaczamy A;

xi>Me oznaczamy B;

xi=Me pomijamy.

Analizując ustawienie symboli A i B,

zliczamy utworzoną liczbę serii k, która

jest wartością statystyki otrzymaną z

próby;

Obszar krytyczny testu jest

dwustronny.

Jeżeli nA,nB ≤ 20, to wartości krytyczne

odczytujemy z tablic rozkładu liczby serii

(tablica H) jako:k1(α/2;nA;nB) oraz

k2(1-α/2;nA;nB),

gdzie nA i nB oznaczają

odpowiednio liczbę elementów

oznaczonych symbolami A i B.

Zliczoną w próbie liczbę serii k

porównujemy z wartościami krytycznymi

testu.

Jeżeli wystąpi k≤ k1 lub k≥ k2,

odrzucamy H0 na rzecz H1, co będzie

oznaczało, że próba nie ma charakteru

losowego.

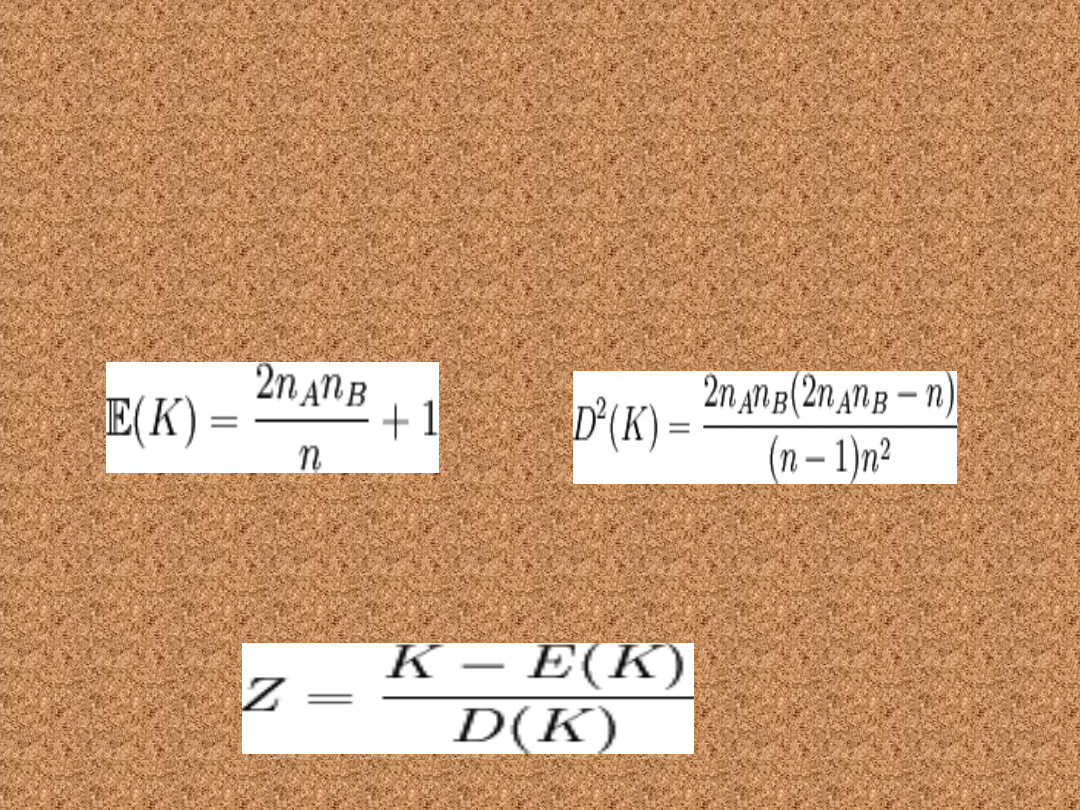

Jeżeli nA i nB ≥ 20, to zmienna losowa K

dąży asymptotycznie do rozkładu normalnego

N{E(K),D(K)}. Wartość średnia i wariancja

zmiennej są określone wzorami: eżeli nA i

nB ≥ 20, to zmienna losowa K dąży

asymptotycznie do rozkładu normalnego

N{E(K),D(K)}. Wartość średnia i wariancja

zmiennej są określone wzorami:

Wykorzystując te parametry, obliczamy

statystykę Z, która przy założeniu prawdziwości

H_{0} ma rozkład N(0,1).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

Napęd Elektryczny wykład

wykład5

Psychologia wykład 1 Stres i radzenie sobie z nim zjazd B

Wykład 04

geriatria p pokarmowy wyklad materialy

ostre stany w alergologii wyklad 2003

WYKŁAD VII

Wykład 1, WPŁYW ŻYWIENIA NA ZDROWIE W RÓŻNYCH ETAPACH ŻYCIA CZŁOWIEKA

Zaburzenia nerwicowe wyklad

Szkol Wykład do Or

Strategie marketingowe prezentacje wykład

Wykład 6 2009 Użytkowanie obiektu

wyklad2

wykład 3

wyklad1 4

wyklad 5 PWSZ

więcej podobnych podstron