Opodatkowanie dochodów

przedsiębiorców

dr Jacek Połczyński

Przepisy o podatku dochodowym

stworzyły więcej przestępców niż

jakikolwiek inny akt prawny.

Barry M. Goldwater

Geneza Świat

• Pierwsze podatki dochodowe obejmowały swym zakresem

podmiotowym tak osoby fizyczne jak i osoby prawne.

• Odrębne opodatkowanie osób prawnych podatkiem

dochodowym rozpoczęły Stany Zjednoczone w 1909

roku. W innych krajach został wprowadzony bardzo późno

(Francja 1948, inne kraje europejskie – lata

sześćdziesiąte, Związek Radziecki lat 30-ste),

• Jedną z przyczyn wyodrębnienia się podatku dochodowego

od korporacji był rozwój form prawnych, w jakich mogła

być prowadzona działalność gospodarcza (sp. z o.o., cicha,

joint venture, spółki publiczne) jak i względy czysto

fiskalne.

Geneza Polska

•Opodatkowanie osób prawnych w okresie międzywojennym

uzasadniano względami czysto fiskalnymi związanymi z stanem

finansów publicznych (deficyty).

•W okresie powojennym stosowano różne formy opodatkowania

dochodów przedsiębiorstw. Okres ten cechował dualizm w

opodatkowaniu sektora uspołecznionego i nieuspołecznionego. W

oparciu o wzory radzieckie podstawową formą obciążenia

przedsiębiorstw były wpłaty z zysku. Próby reform w latach 80-tych

dały w efekcie progresywny podatek silnie zależny od rentowności

przedsiębiorstwa.

•W latach 90-tych podmioty gospodarki uspołecznionej znalazły się w

gorszej sytuacji niż prywatne, ponieważ podlegały dodatkowym

obciążeniom w postaci:

dywidendy obligatoryjnej,

oprocentowania kapitału w jednoosobowych spółkach SP,

wpłatom z zysku,

podatkowi od ponadnormatywnych wypłat wynagrodzeń (tzw.

POPIWEK).

•Opodatkowanie osób prawnych w okresie międzywojennym

uzasadniano względami czysto fiskalnymi związanymi z stanem

finansów publicznych (deficyty).

•W okresie powojennym stosowano różne formy opodatkowania

dochodów przedsiębiorstw. Okres ten cechował dualizm w

opodatkowaniu sektora uspołecznionego i nieuspołecznionego. W

oparciu o wzory radzieckie podstawową formą obciążenia

przedsiębiorstw były wpłaty z zysku. Próby reform w latach 80-tych

dały w efekcie progresywny podatek silnie zależny od rentowności

przedsiębiorstwa.

•W latach 90-tych podmioty gospodarki uspołecznionej znalazły się w

gorszej sytuacji niż prywatne, ponieważ podlegały dodatkowym

obciążeniom w postaci:

dywidendy obligatoryjnej,

oprocentowania kapitału w jednoosobowych spółkach SP,

wpłatom z zysku,

podatkowi od ponadnormatywnych wypłat wynagrodzeń (tzw.

POPIWEK).

CIT = Corporate Income Tax -

cechy

• Osoby prawne nie dysponują w zasadzie osobistą

zdolnością płatniczą (brak w związku z tym tak zwanego

min. egzystencji).

• Dochód ustalany jest w sposób bardziej złożony

technicznie niż u osób fizycznych w oparciu o

skorygowany zysk bilansowy (księgi rachunkowe jako

forma ewidencji).

• Podatki od dochodów korporacji są zwykle

proporcjonalne, co jest pochodną trudności w ustaleniu

zdolności płatniczej tego podatku.

• Podatki od korporacji cechuje depersonalizacja podmiotu

opodatkowania, co sprawi, że nabierają one cech

podatków rzeczowych

.

CIT = Corporate Income Tax -

cechy

•Zróżnicowanie w podatku dochodowym od osób prawnych

przejawia się zwykle w odrębnym regulowaniu opodatkowania osób

prawnych ze względu na ich formę prawną (spółki, banki, firmy

ubezpieczeniowe, instytucje finansowe, podmioty użyteczności

publicznej).

•Małe podmioty często objęte są ryczałtami podatkowymi; duże o

wysokim stopniu złożoności albo szczególnej pozycji rynkowej

(holdingi, korporacje, monopole, trusty)

traktowane

są w sposób

szczególny.

•Zasadą podatku jest równe traktowanie podmiotów bez

względu na sferę własności.

•Podatek dochodowy od korporacji obciąża ostatecznie dochody

właścicieli różnego rodzaju form prawnych, którymi są zawsze w

ostatecznym rozrachunku osoby fizyczne

Przedsiębiorca w KC

Art. 431 KC

Przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka

organizacyjna, o której mowa w art. 331 § 1, prowadząca we

własnym imieniu działalność gospodarczą lub zawodową.

Przedsiębiorca w UOSW

Art. 3

Przepisów ustawy nie stosuje się do działalności wytwórczej w

rolnictwie w zakresie upraw rolnych oraz chowu i hodowli

zwierząt, ogrodnictwa, warzywnictwa, leśnictwa i rybactwa

śródlądowego, a także wynajmowania przez rolników pokoi,

sprzedaży posiłków domowych i świadczenia w gospodarstwach

rolnych innych usług związanych z pobytem turystów.

Art. 4

1. Przedsiębiorcą w rozumieniu ustawy jest osoba fizyczna,

osoba prawna

i jednostka organizacyjna niebędąca osobą

prawną, której odrębna ustawa przyznaje zdolność prawną -

wykonująca we własnym imieniu działalność gospodarczą.

2. Za przedsiębiorców uznaje się także wspólników spółki

cywilnej w zakresie wykonywanej przez nich działalności

gospodarczej.

Działalność gospodarcza

w przepisach odrębnych

• Ustawa o swobodzie gospodarczej

• Ordynacja podatkowa

• Ustawa o podatku dochodowym od

osób fizycznych

• Ustawa o podatku od towarów i

usług

• Ustawa o podatkach i opłatach

lokalnych

Ustawa o swobodzie gospodarczej

działalność gospodarcza

Art. 2 UOSG

Działalnością gospodarczą jest zarobkowa działalność

wytwórcza, budowlana, handlowa, usługowa oraz

poszukiwanie, rozpoznawanie i wydobywanie kopalin ze

złóż, a także działalność zawodowa, wykonywana w

sposób zorganizowany i ciągły.

Art. 3 UOSG

Przepisów ustawy nie stosuje się do działalności

wytwórczej w rolnictwie w zakresie upraw rolnych oraz

chowu i hodowli zwierząt, ogrodnictwa, warzywnictwa,

leśnictwa i rybactwa śródlądowego, a także

wynajmowania przez rolników pokoi, sprzedaży

posiłków domowych i świadczenia w gospodarstwach

rolnych innych usług związanych z pobytem turystów.

Ordynacja podatkowa

Art. 3 ORP

9) działalności gospodarczej - rozumie się przez to

każdą działalność zarobkową w rozumieniu

przepisów o swobodzie działalności gospodarczej,

w tym wykonywanie wolnego zawodu, a także każdą

inną działalność zarobkową wykonywaną we własnym

imieniu i na własny lub cudzy rachunek,

nawet

gdy inne ustawy nie zaliczają tej działalności do

działalności gospodarczej

lub osoby wykonującej

taką działalność - do przedsiębiorców;

Ustawa o podatku od towarów i

usług

Art. 15

Podatnikami są osoby prawne, jednostki organizacyjne niemające

osobowości prawnej oraz osoby fizyczne, wykonujące

samodzielnie działalność gospodarczą, o której mowa w ust. 2,

bez względu na cel lub rezultat takiej działalności.

2. Działalność gospodarcza obejmuje wszelką działalność

producentów, handlowców lub usługodawców, w tym podmiotów

pozyskujących zasoby naturalne oraz rolników, a także działalność

osób wykonujących wolne zawody, również wówczas, gdy

czynność została wykonana jednorazowo w okolicznościach

wskazujących na zamiar wykonywania czynności w sposób

częstotliwy. Działalność gospodarcza obejmuje również czynności

polegające na wykorzystywaniu towarów lub wartości

niematerialnych i prawnych w sposób ciągły dla celów

zarobkowych.

Ustawa o podatkach i opłatach

lokalnych

Art. 1a

4) działalność gospodarcza - działalność, o której mowa w

przepisach Prawa działalności gospodarczej (tj. ustawy o

swobodzie gospodarczej), z zastrzeżeniem ust. 2;

2. Za działalność gospodarczą w rozumieniu ustawy nie uważa się:

1) działalności rolniczej lub leśnej;

2) wynajmu turystom pokoi gościnnych w budynkach

mieszkalnych znajdujących się na obszarach wiejskich przez osoby

ze stałym miejscem pobytu w gminie położonej na tym terenie, jeżeli

liczba pokoi przeznaczonych do wynajęcia nie przekracza 5.

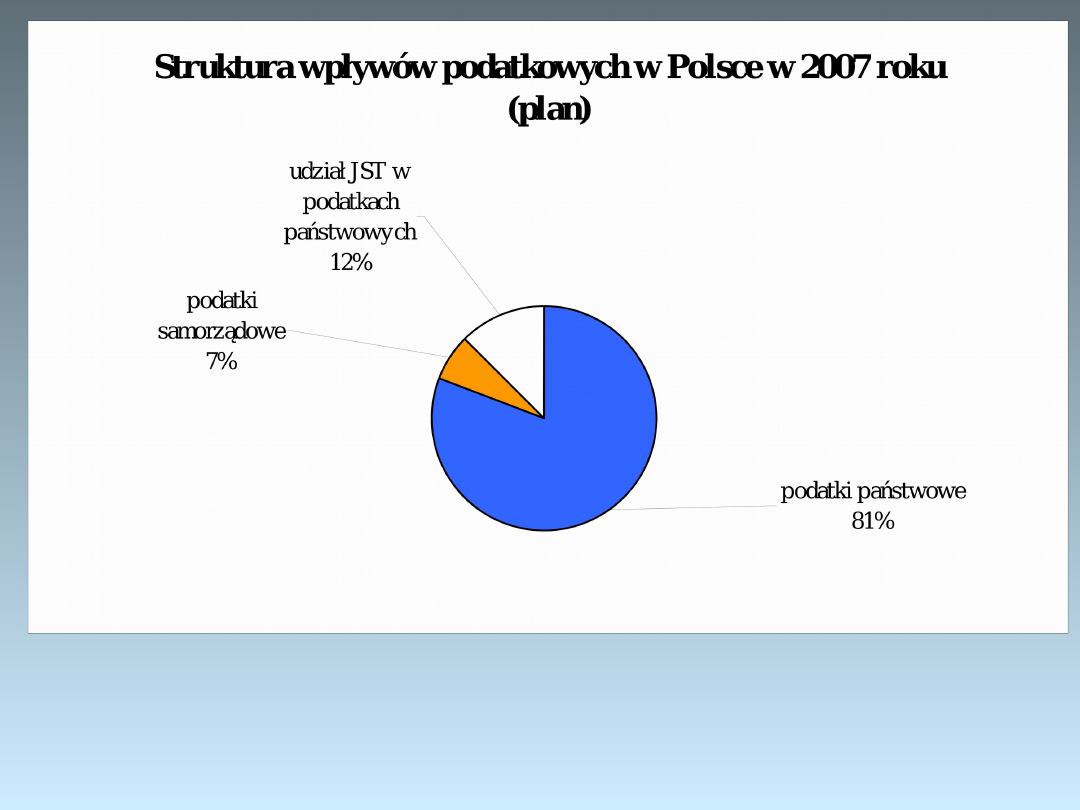

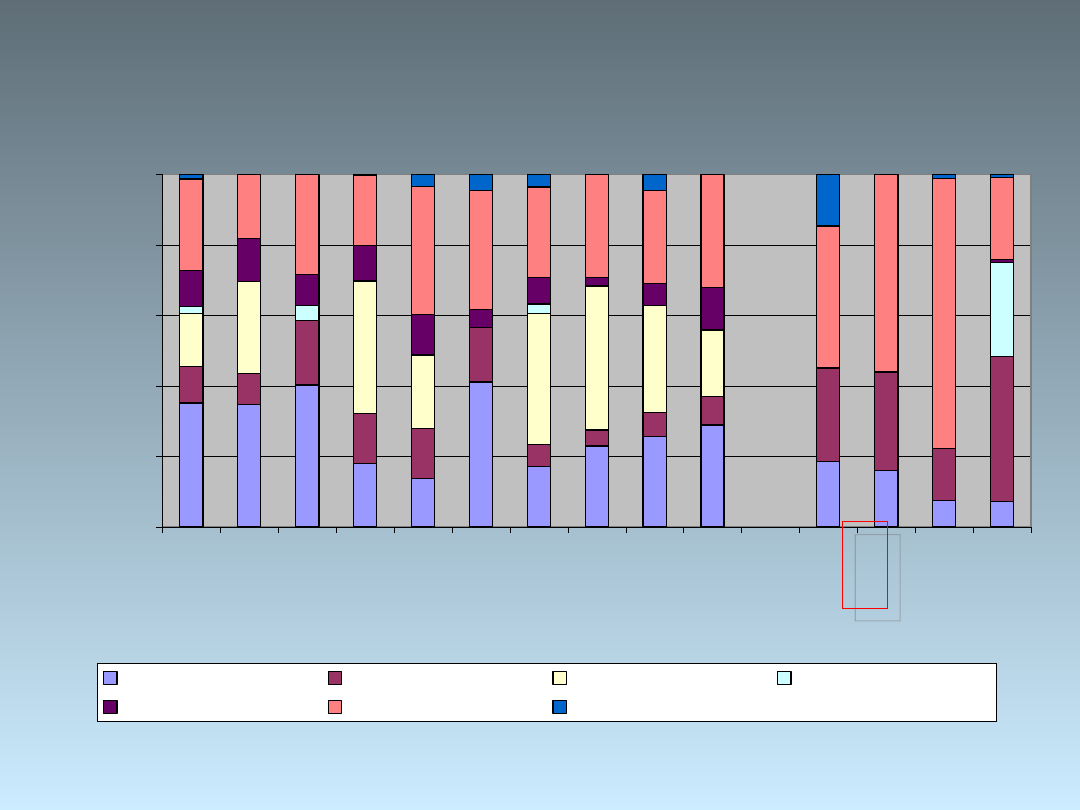

Wpływy podatkowe w 2007 roku (plan) 234 mld zł =

20,5% PKB

Struktura wpływów podatkowych w

Polsce

w 2007 roku (plan)

Czy podatki pośrednie powinny dominować w systemie

podatkowym

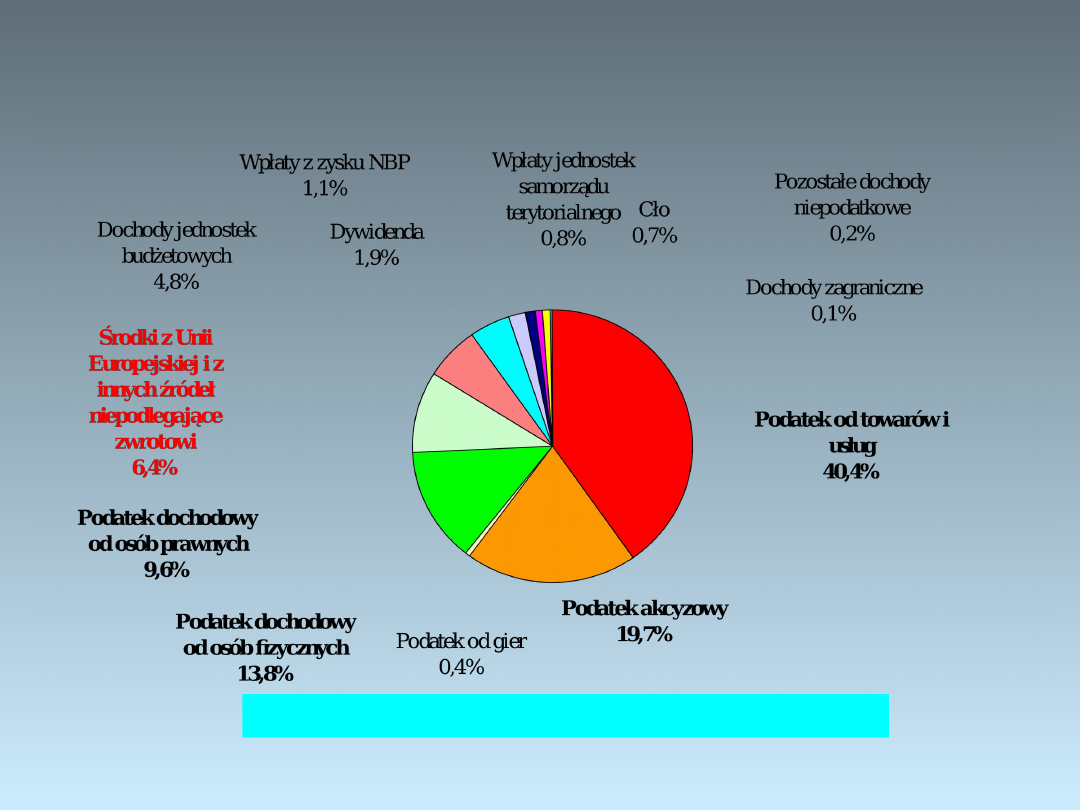

Struktura dochodów budżetu państwa w

2007 r. (plan)

OKOŁO 229 MLD ZŁ

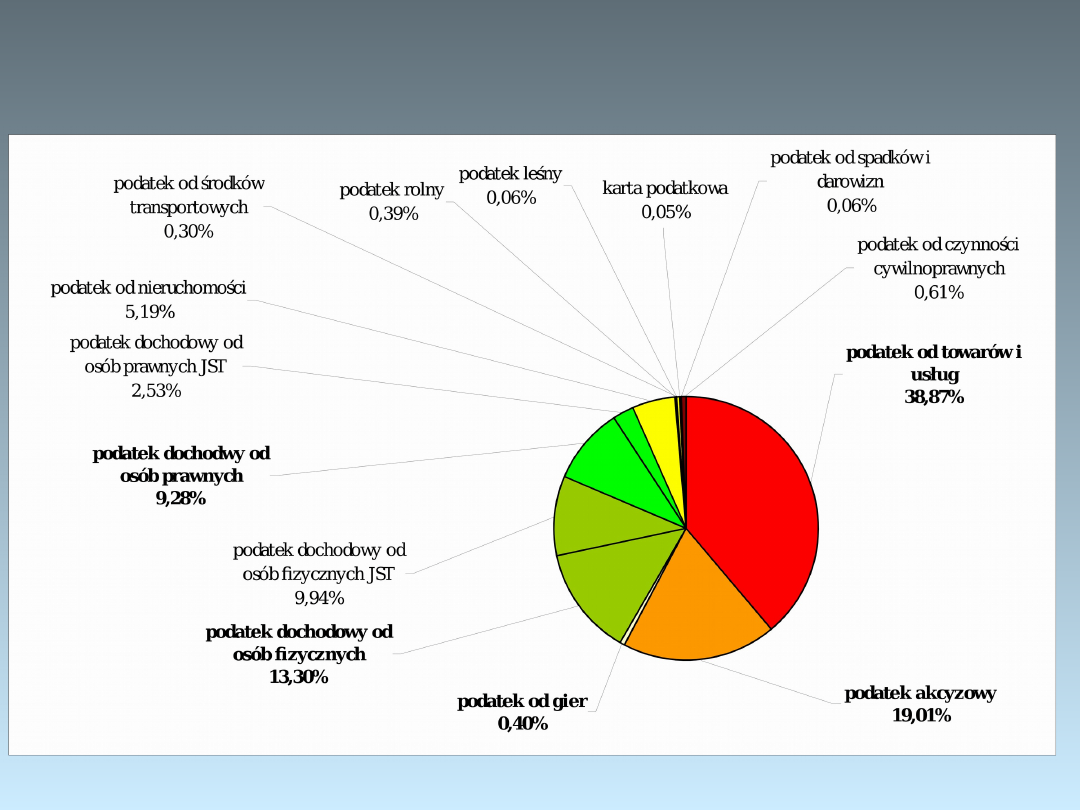

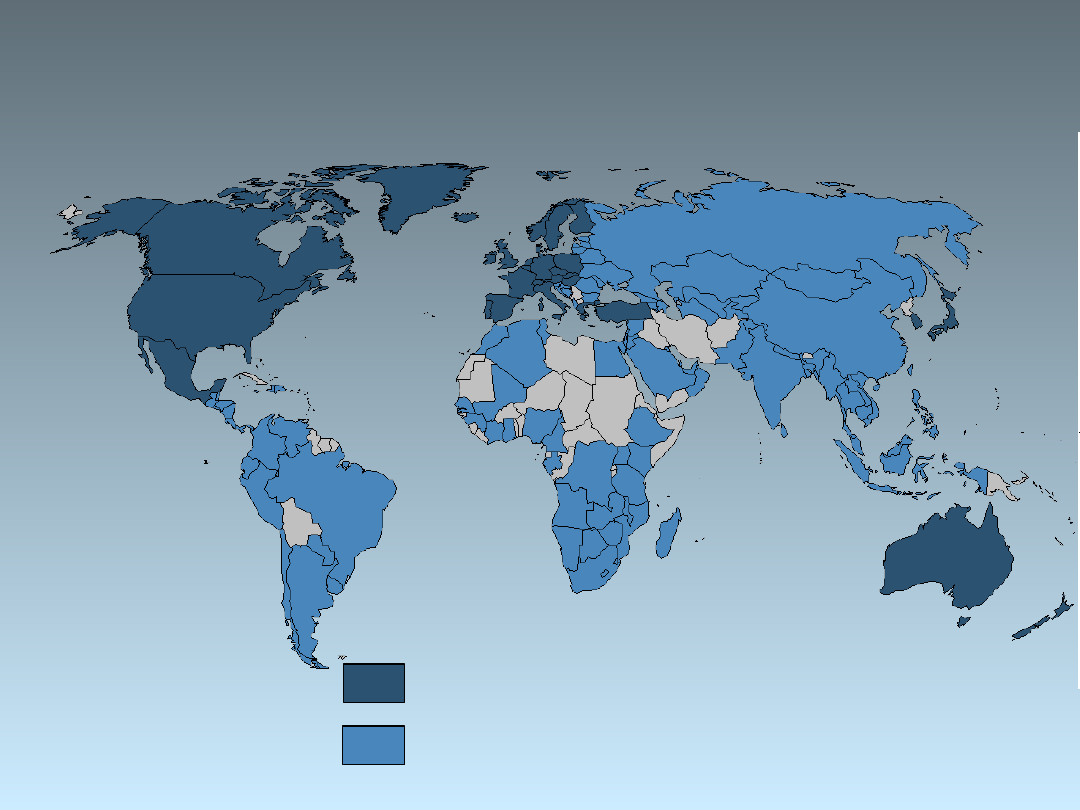

Źródła dochodów podatkowych w

2004 r.

0%

20%

40%

60%

80%

100%

C

A

N

U

S

A

U

S

JP

N

K

O

R

N

Z

L

F

R

A

G

E

R

IT

A

U

K

S

in

ga

po

re

In

di

a

C

hi

na

H

on

g

K

on

g

Personal Income

Corporate Income

Social Security

Payroll

Property

Goods and Services

Other

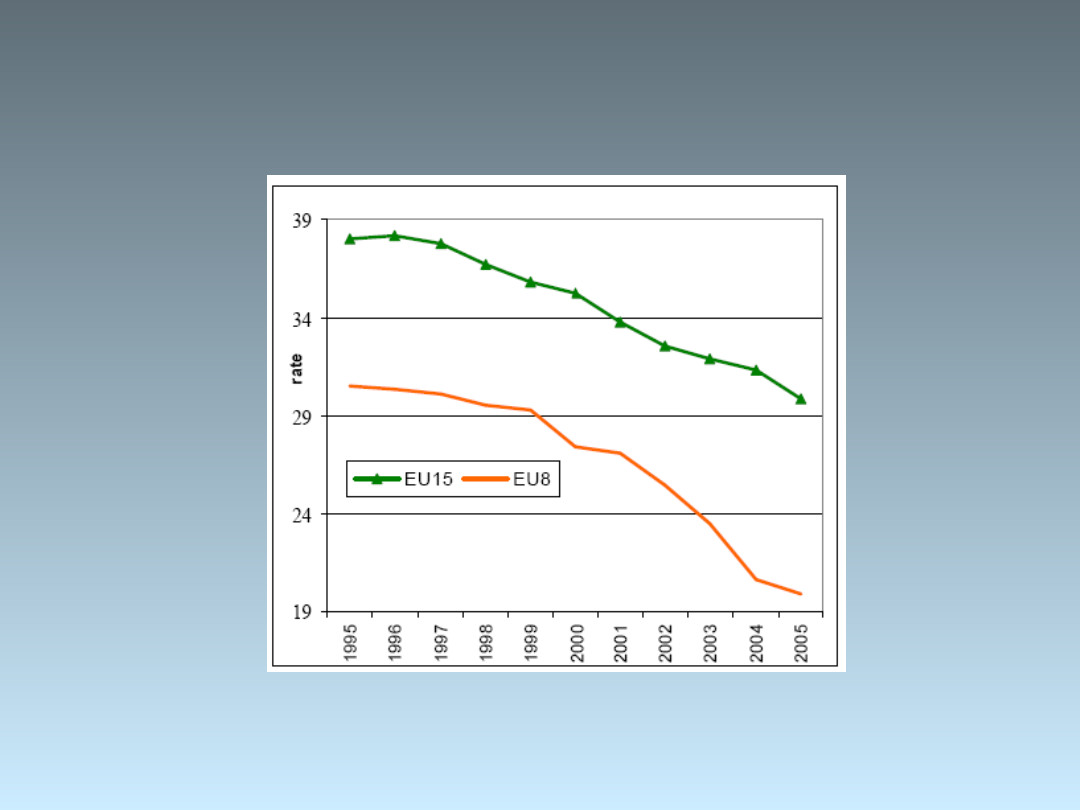

Stawki CIT w UE 1995-2005

Capital mobility and tax competition in the EU after enlargement

Malgorzata Jakubiak, Malgorzata Markiewicz, CASE, 2005

http://www.euroframe.org/fileadmin/user_upload/euroframe/docs/2005/session5/eurof05_markiewicz.pdf

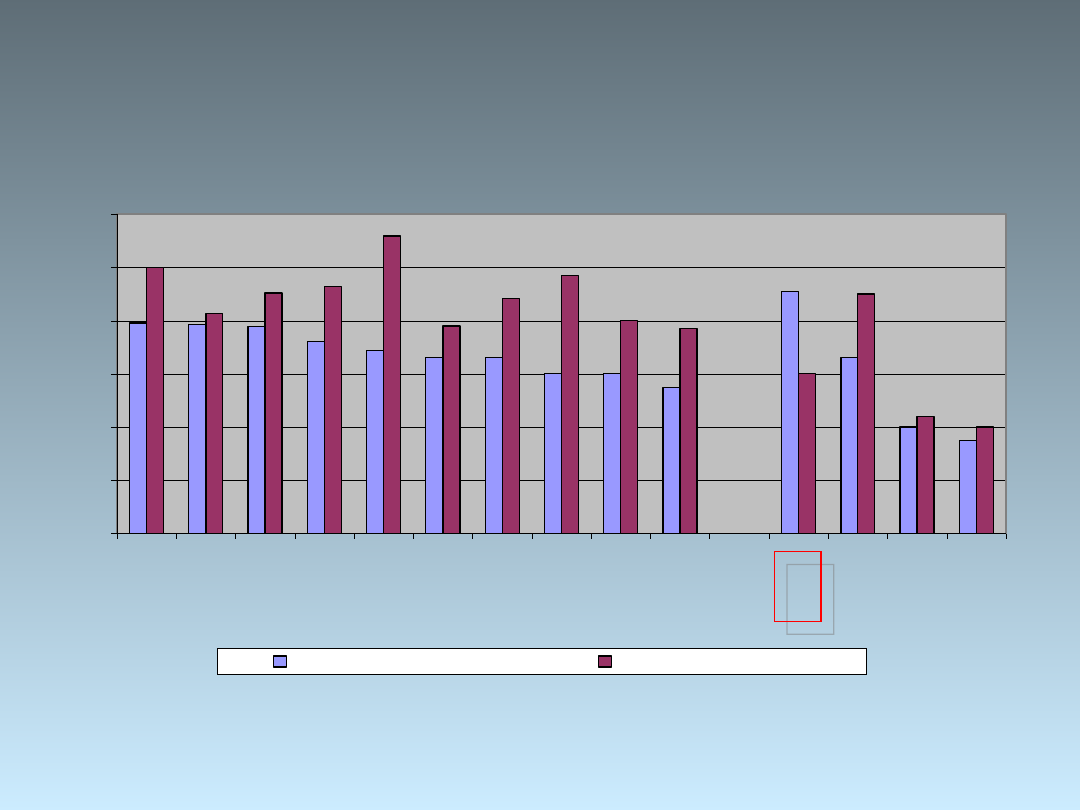

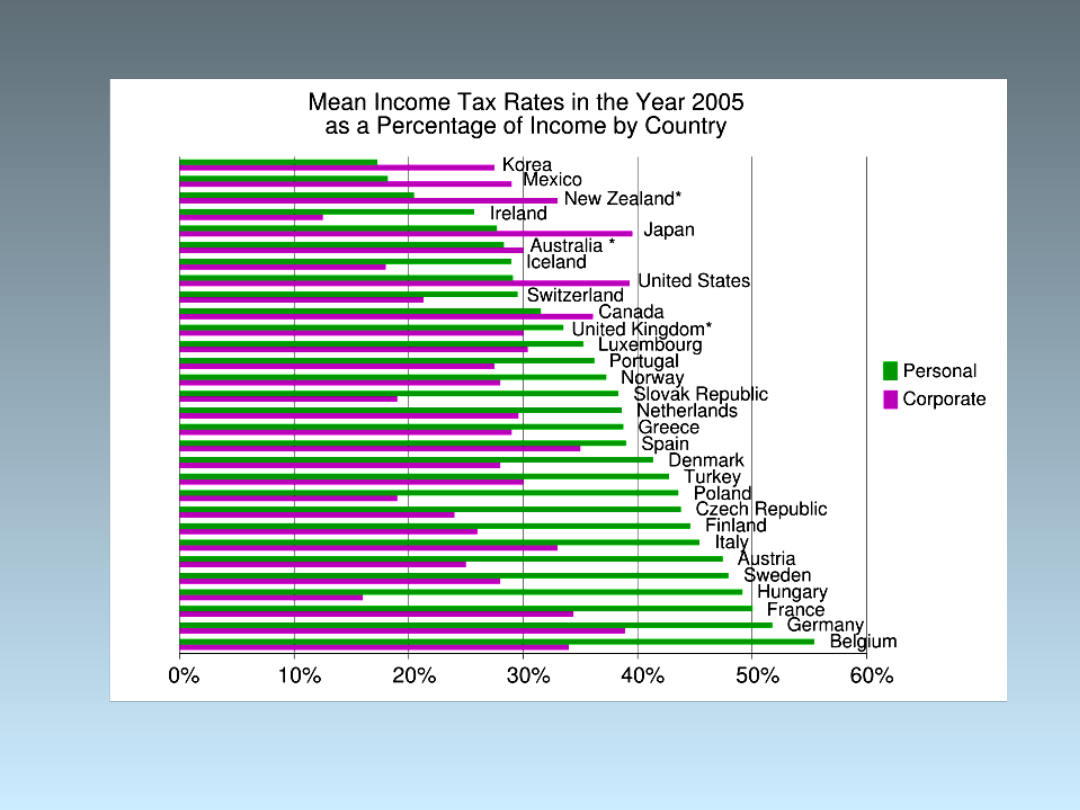

Stawki maksymalne PIT i CIT w

wybranych krajach

0

10

20

30

40

50

60

JP

N

U

S

G

E

R

C

A

N

F

R

A

N

Z

L

IT

A

A

U

S

U

K

K

O

R

In

di

a

C

hi

na

S

in

ga

po

re

H

on

g

K

on

g

TOP CIT Rate (2006)

TOP PIT Rate (2005)

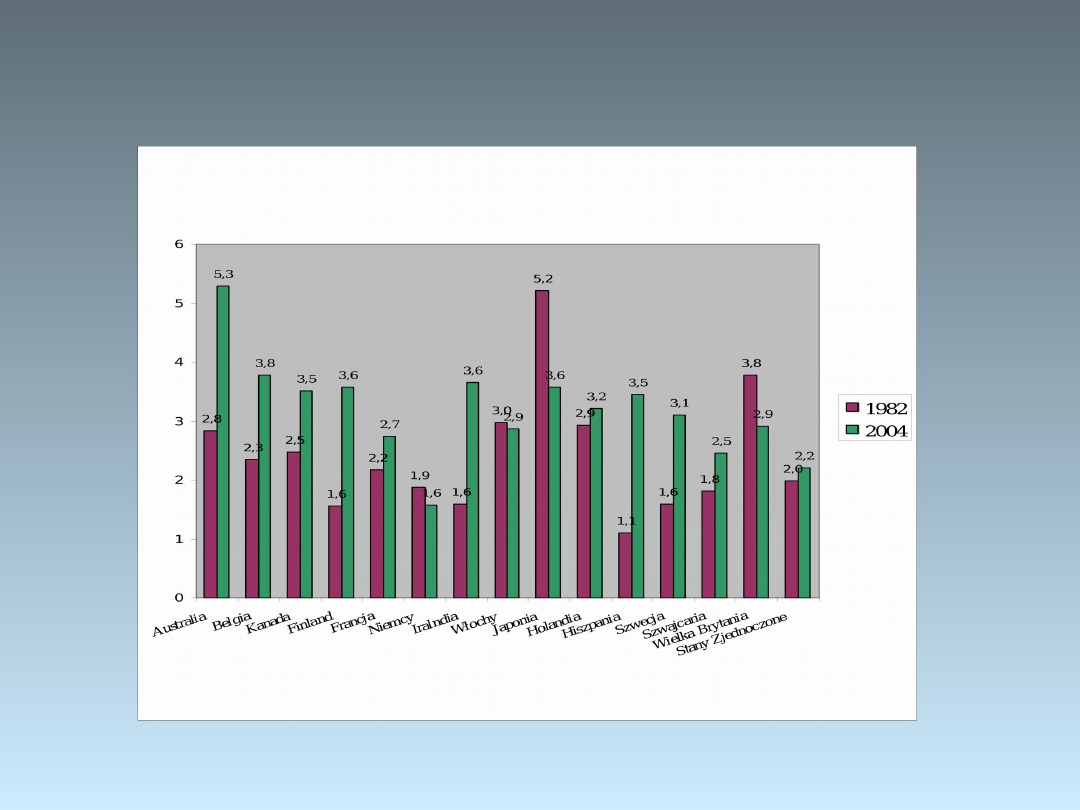

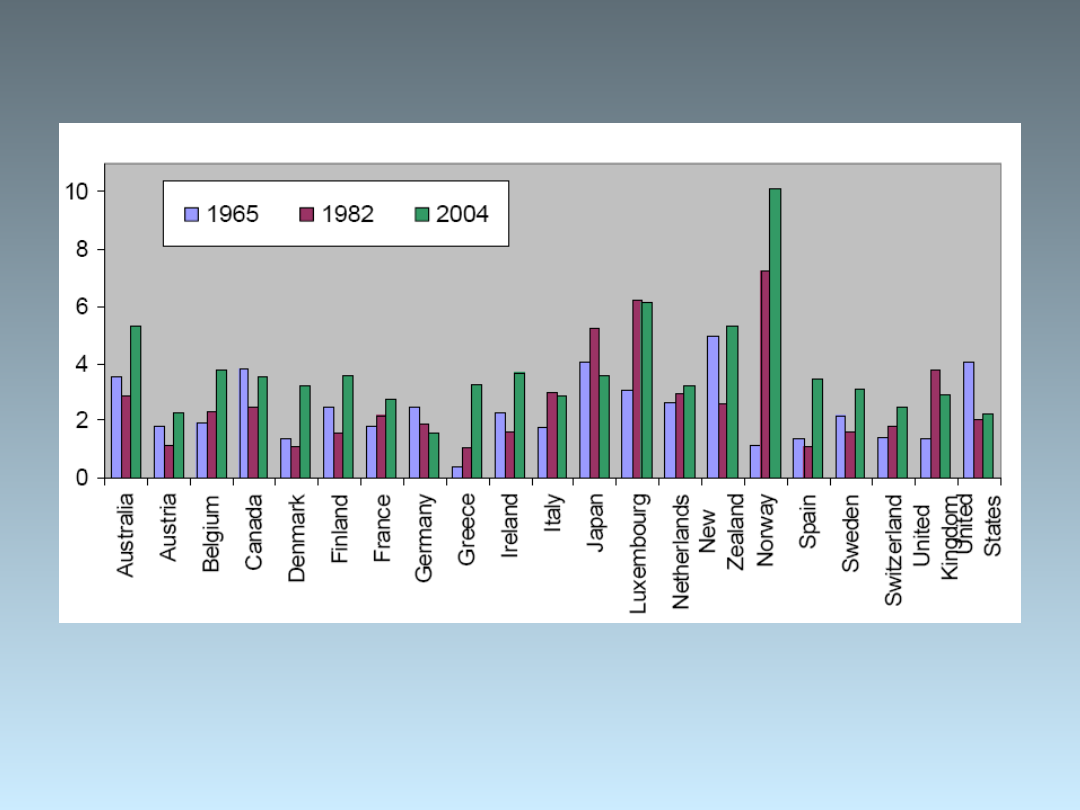

Wpływy z podatku od spółek w wybranych krajach OECD

w 1982 i 2004

jako procent PKB

Źródło: Steven Clark, Recent developments and trends in corporate taxation in OECD countries, OECD Centre for Tax Policy and Administration

Meeting with Trade Union Experts, 6 July 2006, s.5.

Wpływy z CIT jako % PKB

DEVELOPMENTS IN THE TAXATION OF CORPORATE PROFIT IN THE

OECD SINCE 1965: RATES, BASES AND REVENUES

Michael P. Devereux

University of Warwick, IFS and CEPR

Michael.Devereux@warwick.ac.uk

May 2006 s.40

W przypadku osób fizycznych stopa średnia łącznie ze składkami

ubezpieczeniowymi

http://en.wikipedia.org/wiki/Image:Income_TaxesBy_Country.svg

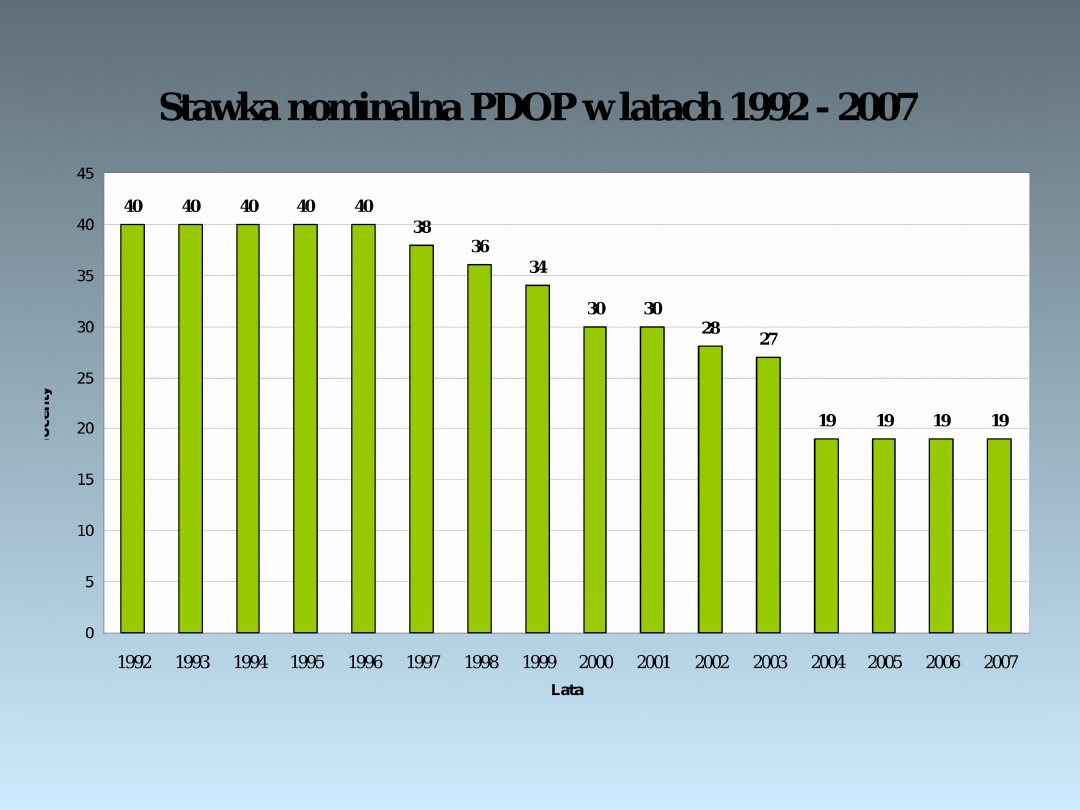

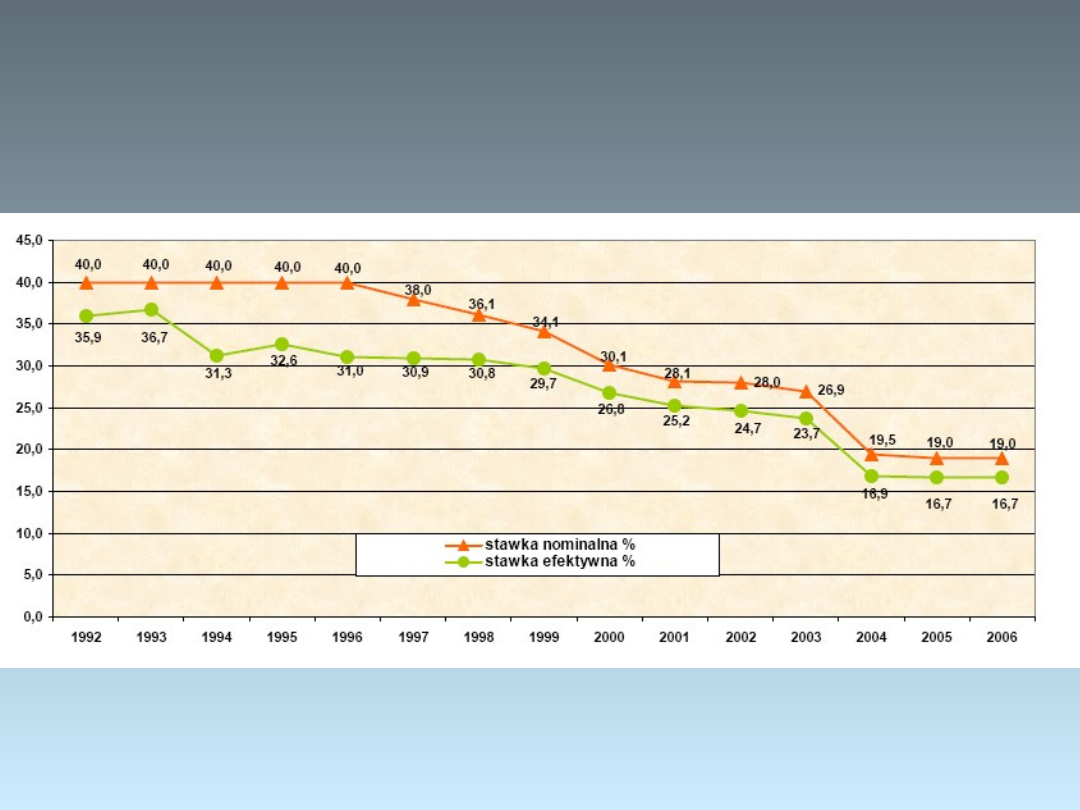

PDOP w Polsce

OBCIĄŻENIE DOCHODU OSÓB

PRAWNYCH

W LATACH 1992-2006

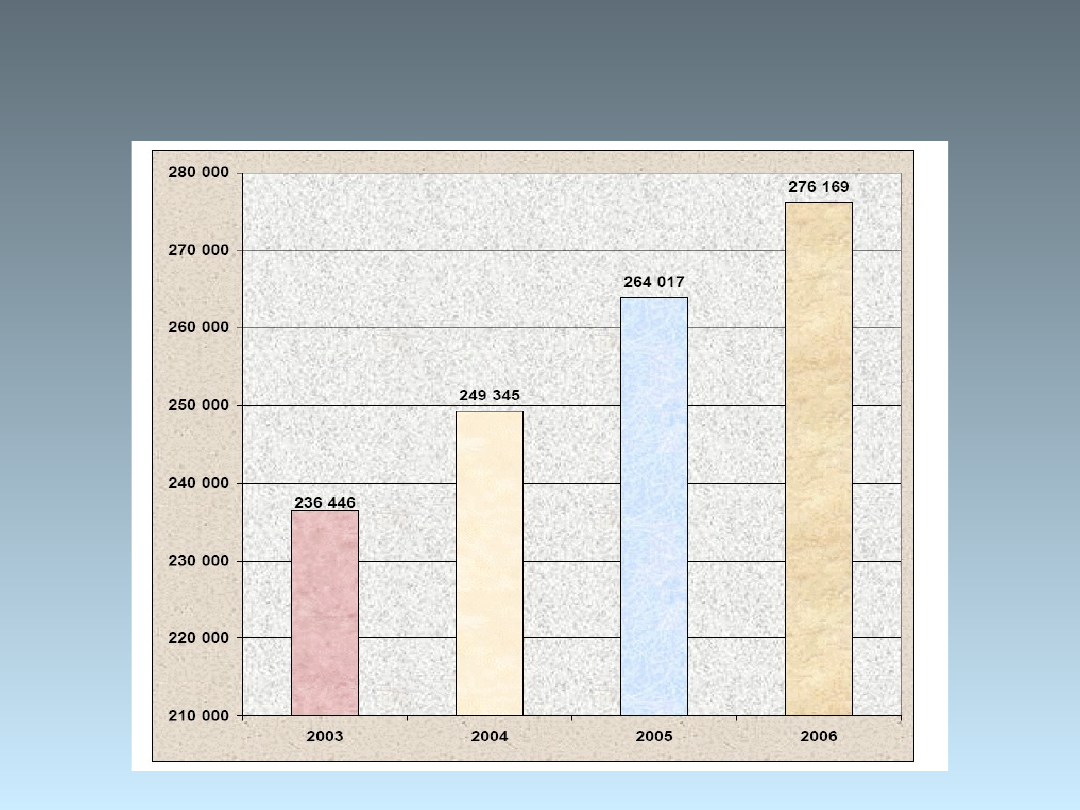

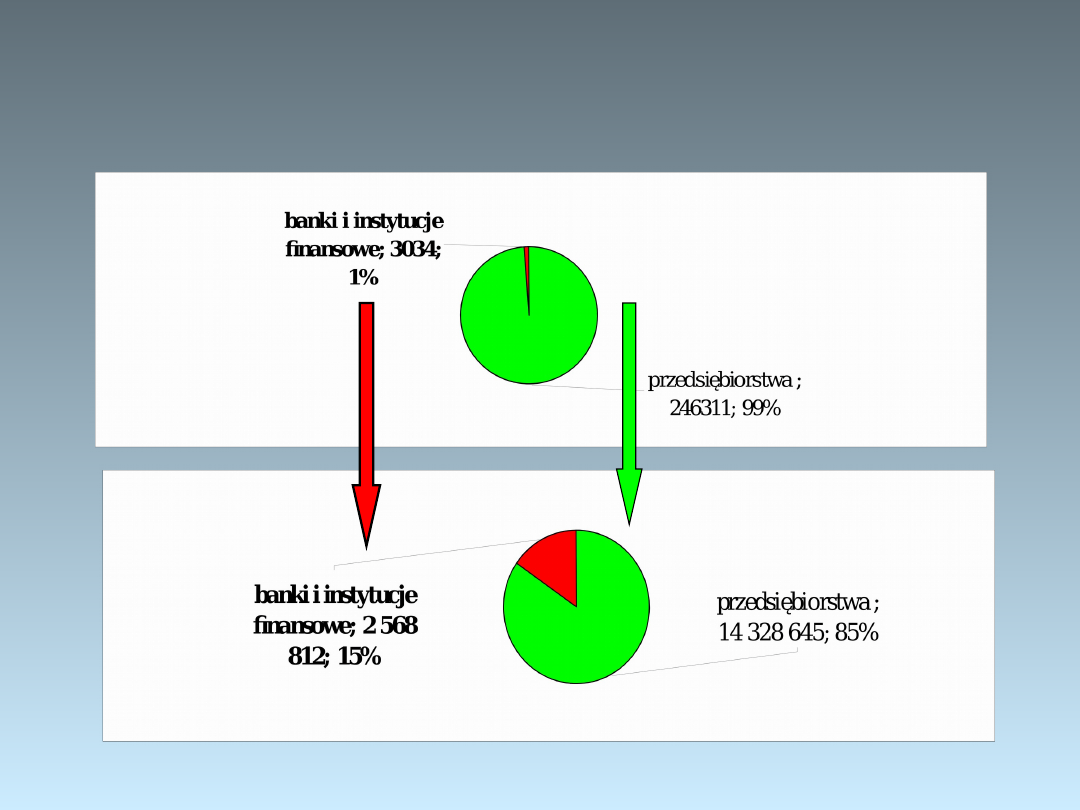

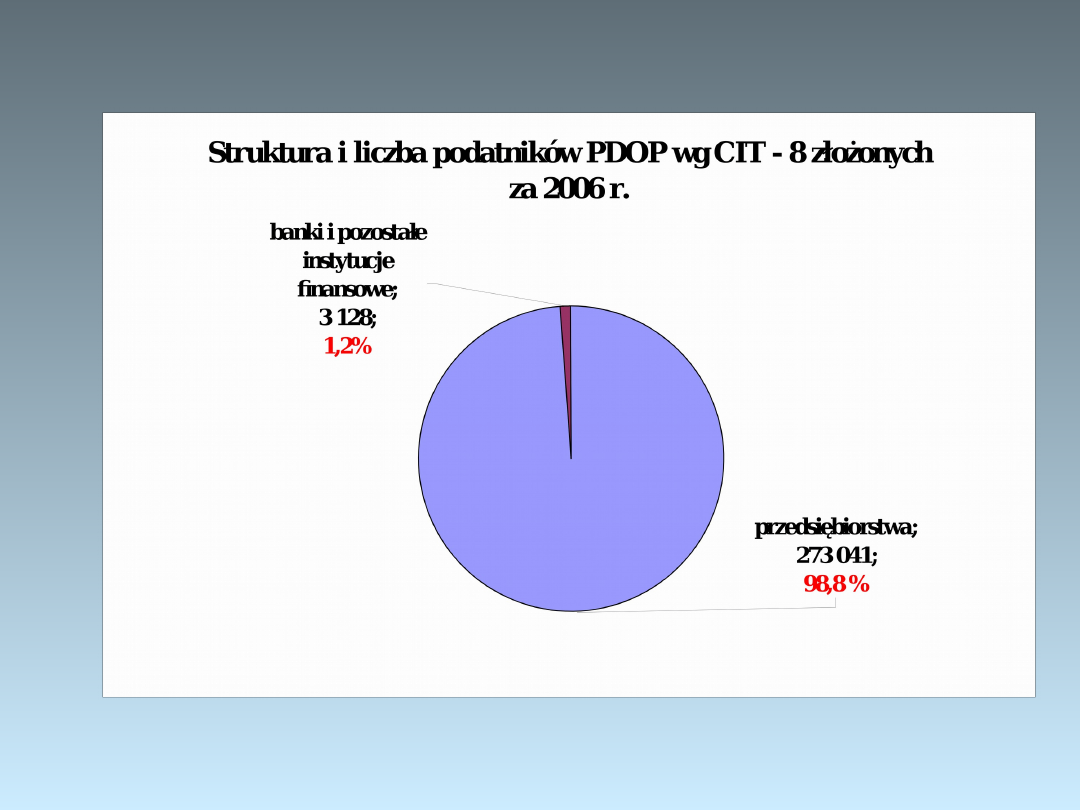

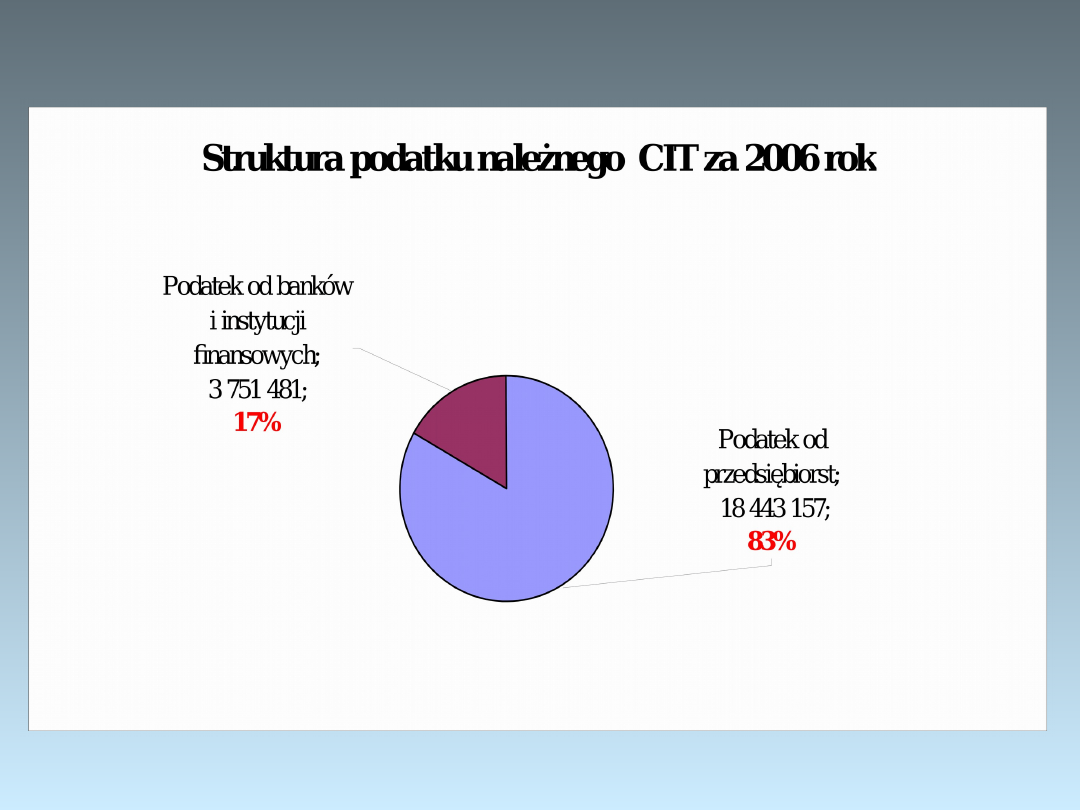

LICZBA PODATNIKÓW CIT 2003-2006 w

Polsce

Wydajność grup podatników

PDOP w 2004 r.

struktura

podatników

struktura

podatku

należnego

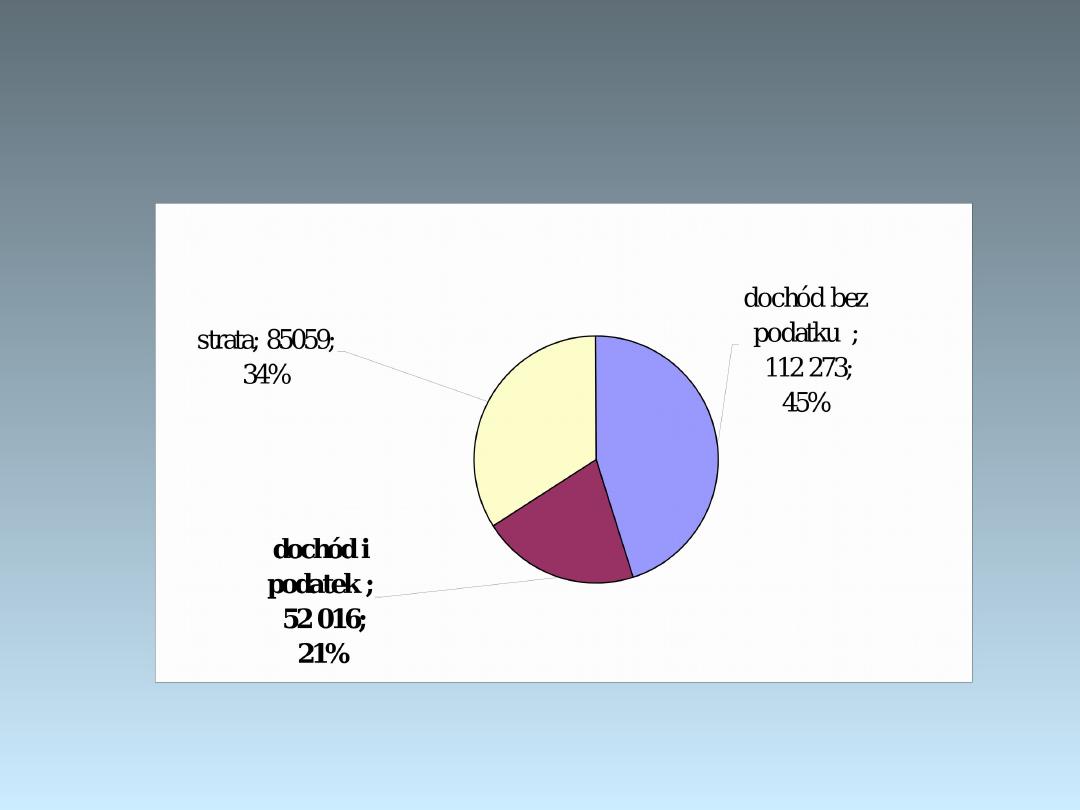

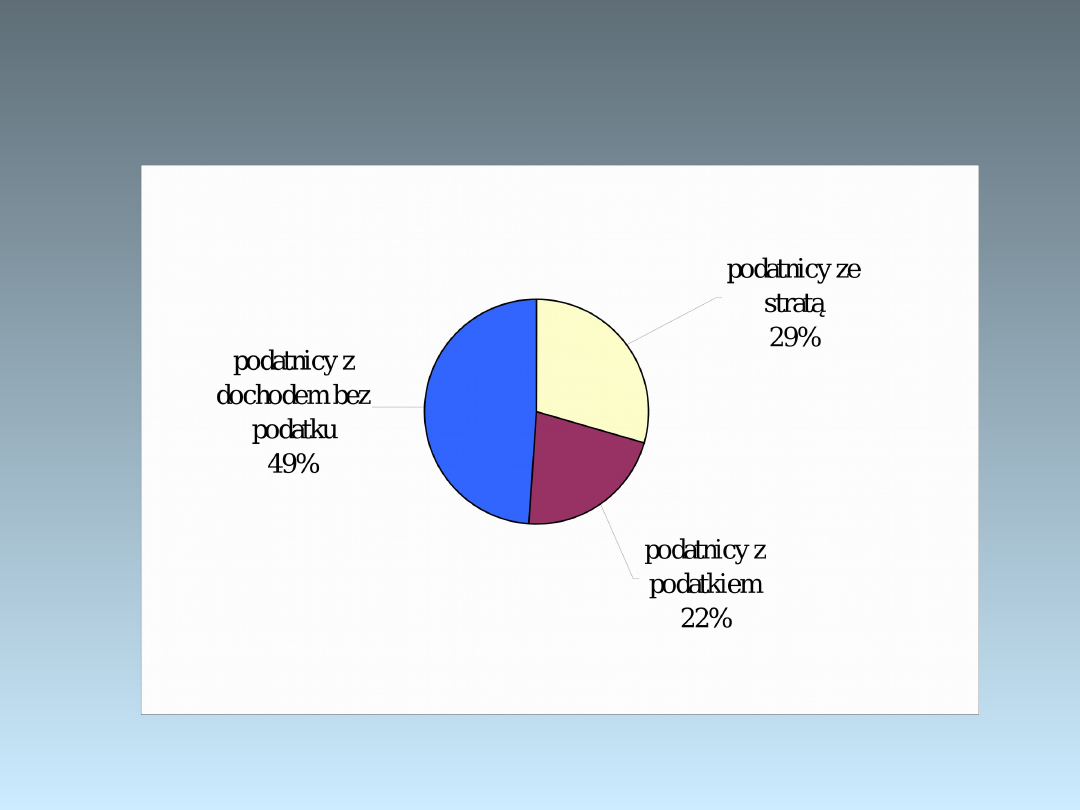

Struktura dochodu podatników

PDOP w 2004

Struktura dochodu podatników

PDOP w 2006

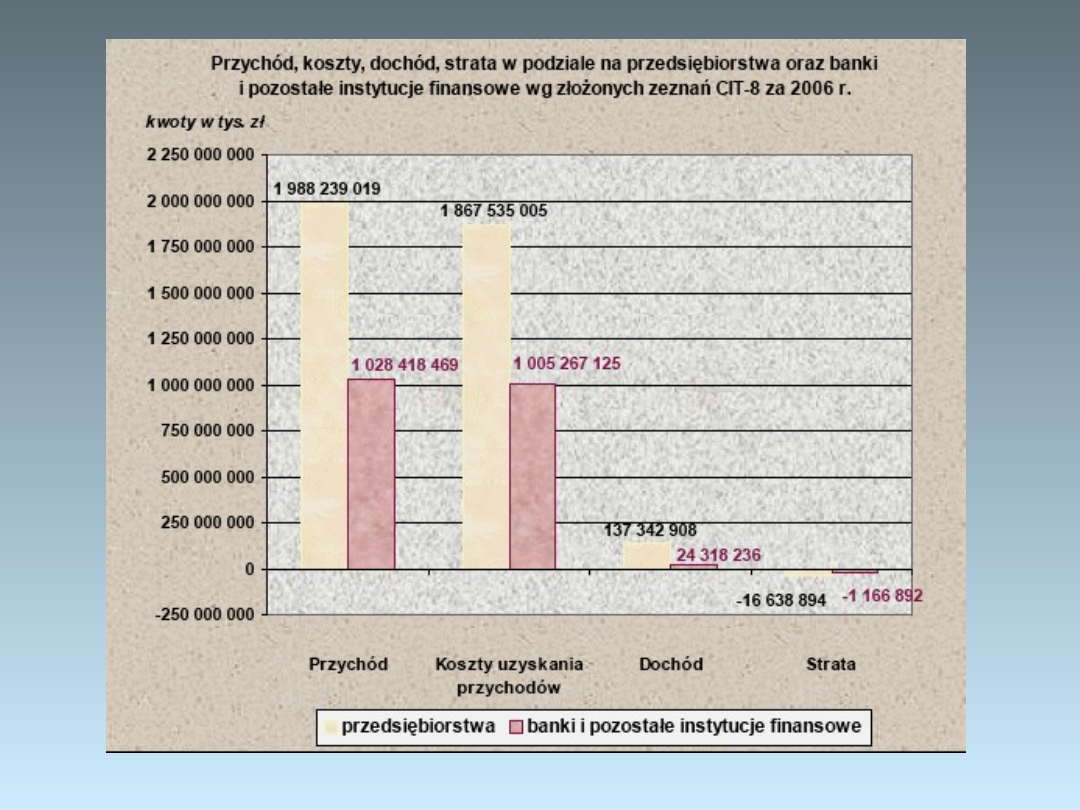

Dane o podatnikach CIT

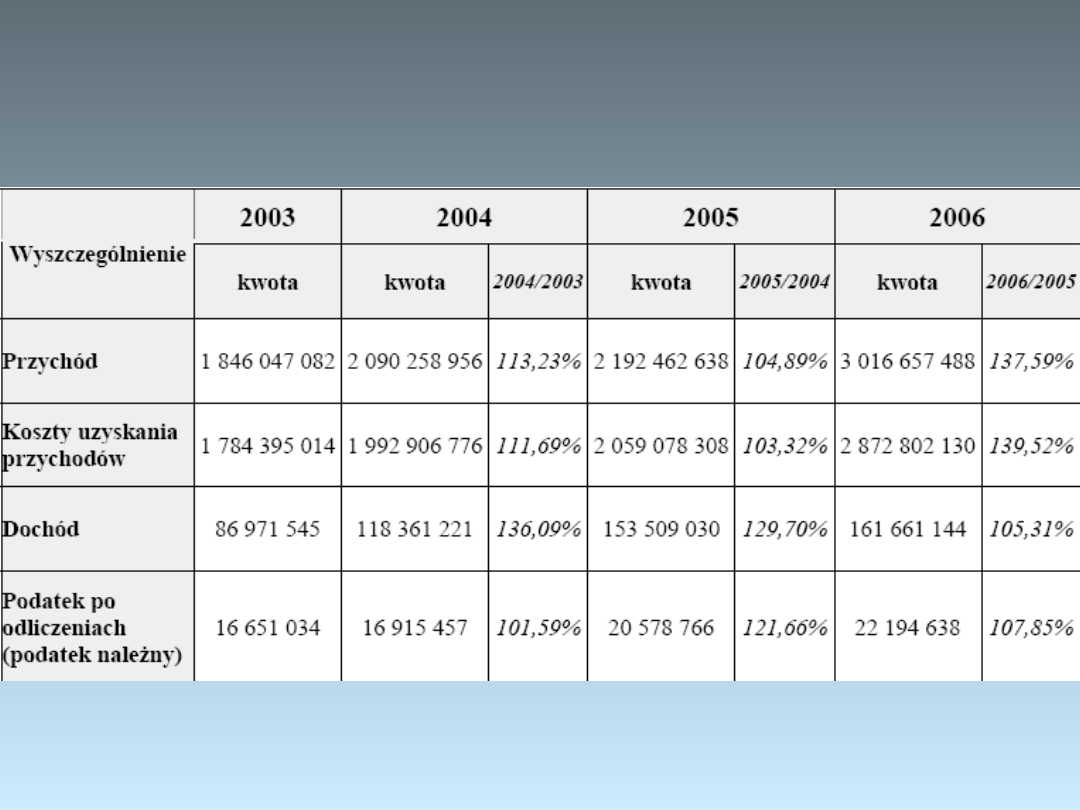

lata 2003-2006

Podział wpływów z PDOP

GMINY

POWIATY

WOJEWÓDZTWA

UDZIAŁY JST W PDOP

BUDŻET

PAŃSTWA

276 TYS. PODATNIKÓW

24,01%

24,01%

Algorytm podziału

Wysokość udziału we wpływach z podatku dochodowego od osób prawnych, od

podatników tego podatku, posiadających siedzibę na obszarze

gminy/powiatu/województwa wynosi 6,71%./1,4%/15,9% = 24,01%

Art. 10 Ustawy o dochodach JST z 2003 r.

1. Jeżeli podatnik podatku dochodowego od osób prawnych posiada zakład (oddział)

położony na obszarze jednostki samorządu terytorialnego innej niż właściwa dla

jego siedziby, to część dochodu z tytułu udziału we wpływach z tego

podatku jest przekazywana do budżetu jednostki samorządu

terytorialnego, na której obszarze znajduje się ten zakład (oddział),

proporcjonalnie do liczby zatrudnionych w nim osób na podstawie umowy o

pracę, z zastrzeżeniem ust. 2.

2. W przypadku podatkowej grupy kapitałowej przepis ust. 1 stosuje się

odpowiednio do spółek wchodzących w skład podatkowej grupy kapitałowej oraz

zakładów (oddziałów) tych spółek.

3. Zakładem (oddziałem) w rozumieniu ustawy jest określone w umowie o pracę

miejsce wykonywania pracy, położone na obszarze jednostki samorządu

terytorialnego innej niż jednostka samorządu terytorialnego właściwa dla

siedziby podatnika.

4. Podatnicy podatku dochodowego od osób prawnych są obowiązani do

sporządzania i przekazywania informacji składanych do urzędów skarbowych,

zawierających wykaz zakładów (oddziałów) oraz liczbę osób zatrudnionych na

podstawie umowy o pracę, świadczących pracę w poszczególnych zakładach

(oddziałach) ze wskazaniem jednostek samorządu terytorialnego, na których

obszarze są położone.

Podmiot podatku

Art. 1

1. Ustawa reguluje opodatkowanie podatkiem

dochodowym dochodów osób prawnych i spółek

kapitałowych w organizacji, zwanych dalej

"podatnikami".

2. Przepisy ustawy mają również zastosowanie do

jednostek organizacyjnych niemających

osobowości prawnej, z wyjątkiem spółek niemających

osobowości prawnej, z zastrzeżeniem ust. 1 i 3.

3. Przepisy ustawy mają również zastosowanie do spółek

niemających osobowości prawnej mających siedzibę

lub zarząd w innym państwie, jeżeli zgodnie z

przepisami prawa podatkowego tego państwa są

traktowane jak osoby prawne i podlegają w tym

państwie opodatkowaniu od całości swoich dochodów

bez względu na miejsce ich osiągania.

Spółka w organizacji

Jaką datą należy uznać za rozpoczęcia działalności gospodarczej, w przypadku spółki w organizacji?

POSTANOWIENIE

Stanowisko Spółki przedstawione we wniosku z dnia 1 sierpnia 2005 r. w indywidualnej sprawie

dotyczącej składania deklaracji o wysokości osiągniętego dochodu (poniesionej straty) przez

podatnika podatku dochodowego od osób prawnych CIT-2 od dnia w którym nastąpiło zawiązanie

spółki jest nieprawidłowe.

UZASADNIENIE

Z przedstawionego przez Spółkę z o.o. w organizacji " XXX" stanu faktycznego wynika, że umowa spółki

została zawarta w dniu 17.05.2005 r. Rejestracja w sądzie rejestrowym nastąpiła w dniu 4 sierpnia

2005 r. W dokumentach rejestrowych złożonych w tutejszym urzędzie w dniu 07.07.2005 r. oraz w

dniu 02.09.2005 r. tj. na formularzach NIP-2, VAT-R jako datę rozpoczęcia działalności wskazano

17.05.2005 r.

Zdaniem spółki ww. sytuacja nie stanowi podstawy do składania deklaracji CIT-2 z chwilą

zawarcia umowy .

Zapytanie podatnika dotyczy, jaką datę należy uznać za datę rozpoczęcia działalności.

Przepisy o podatku dochodowym od osób prawnych nie regulują pojęcia rozpoczęcie

działalności, mając jednak na uwadze przepis art. 12 ust. 1 pkt 1 ustawy z dnia 29 września 1994 r.

o rachunkowości (Dz. U. z 2002 r Nr 76 poz. 694 ze zm.) księgi rachunkowe otwiera się na dzień

rozpoczęcia działalności , którym jest dzień pierwszego zdarzenia wywołującego skutki o

charakterze majątkowym lub finansowym.

Działalnością gospodarczą jednostki jest bowiem nie tylko uzyskiwanie przychodów, ale również strona

kosztowa ściśle związana z istnieniem jednostki.

Po zapoznaniu się ze stanem faktycznym przedstawionym przez spółkę oraz w oparciu o obowiązujący

stan prawny należy stwierdzić,

że już w momencie zawiązania spółki, a jeszcze przed jej

rejestracją sądową, Spółka uzyskała status podatnika podatku dochodowego od osób

prawnych

. Spółka winna więc złożyć deklaracje CIT-2, o wysokości osiągniętego dochodu

(poniesionej straty) przez podatnika podatku dochodowego od osób prawnych, od daty rozpoczęcia

działalności, którą w przedstawionym stanie faktycznym jest data zawiązania spółki tj. od 17.05.2005

r.

Podmioty opodatkowane

• spółki akcyjne

• spółki z o.o.

• banki

• spółdzielnie

• przedsiębiorstwa

państwowe

• organizacje samorządu

zawodowego

• związki zawodowe

• kościelne osoby prawne

• fundacje

• gospodarstwa pomocnicze

• podatkowa grupa

kapitałowa

• partie polityczne

• szkoły wyższe

• jednostki organizacyjne nie

posiadające

osobowości prawnej

• spółki zagraniczne określone w

ustawie

• spółka w organizacji

• zakłady budżetowe

Podatkowa grupa kapitałowa

Grupa kapitałowa to grupa co najmniej dwóch spółek prawa handlowego mających

osobowość prawną, które pozostają ze sobą w związku kapitałowym.

W grupie kapitałowej wyróżniamy:

•

jednostkę dominującą,

•

jednostki zależne (kontrolowane przez jednostkę dominującą; 95% udziału),

Rygory

•

przeciętny kapitał zakładowy/akcyjny min.1 mln zł,

•

95% udział spółki dominującej w spółkach zależnych,

•

zakaz posiadania udziałów przez spółki zależne w innych spółkach,

•

zakaz powiązań zaleźnościowych (art. 11),

•

spółki nie mają zaległości w podatkach państwowych,

•

umowa notarialna o utworzeniu spółki na co najmniej 3 lata,

•

spółki nie mogą korzystać z odrębnych zwolnień w podatku dochodowym,

•

spółki z PGK nie pozostają w związku gospodarczym z podmiotami nie wchodzącymi w

skład PGK,

•

PGK osiąga za każdy rok podatkowy min 3 % wskaźnik rentowności.

Korzyści

•

możliwość łączenia strat i dochodów spółek wchodzących skład grupy,

•

możliwość stosowania cen transferowych

DANE O PODATKOWYCH

GRUPACH KAPITAŁOWYCH za

2006 rok

Liczba podatników 13

Dochody 1 397 641 tys. zł,

Podatek należny 235 699 tys.

zł,

DANE O PODATKOWYCH

GRUPACH KAPITAŁOWYCH za

2006 rok

Liczba podatników 13

Dochody 1 397 641 tys. zł,

Podatek należny 235 699 tys.

zł,

Wyłączenia podmiotowe

Spółki nie mające osobowości prawnej

cywilna,

jawna,

komandytowa,

komandytowo-akcyjna,

partnerska.

Wyłączenia przedmiotowe

Art. 2 UPDOP

1. Przepisów ustawy nie stosuje się do:

1)

przychodów z działalności rolniczej

, z wyjątkiem

dochodów z

działów specjalnych produkcji rolnej

, chyba

że ustalenie przychodów jest wymagane dla celów określenia

dochodów wolnych od podatku dochodowego na podstawie

art. 17 ust. 1 pkt 4e,

2) przychodów z gospodarki leśnej w rozumieniu ustawy o

lasach,

3) przychodów wynikających z czynności, które nie mogą

być przedmiotem prawnie skutecznej umowy,

4) przychodów (dochodów) armatora opodatkowanych na

zasadach wynikających z ustawy z dnia 24 sierpnia 2006 r. o

podatku tonażowym (Dz. U. Nr 153, poz. 1353), z

zastrzeżeniem art. 9 ust. 1a.

Pytanie

Czy uprawa wierzby energetycznej

podlega opodatkowaniu podatkiem

dochodowym od osób prawnych?

Odpowiedź

Z przedstawionego stanu faktycznego wynika , że Spółka z o.o.

wiosną 2004r. założyła plantację wierzby energetycznej.

Obecnie dokonuje cięcia roślin i zamierza dokonać sprzedaży

uzyskanego surowca. Część surowca zostanie sprzedana na

sadzonki, a część jako surowiec na biomasę energetyczną.

Wszystkie koszty są księgowane i wykazywane w deklaracjach CIT-

2 jako związane z działalnością gospodarczą opodatkowaną na

zasadach ogólnych.

Z powyższego wynika, że przychody (dochody) z uprawy wierzby

energetycznej są przychodami z działalności rolniczej, o której

mowa w art.2 ust.2 ustawy o podatku dochodowym od osób

prawnych. (Dz. U. z 2000r. Nr 54, poz.654 ze zm.) i zgodnie z art.2

ust.1 pkt.1 tejże ustawy nie podlegają opodatkowaniu podatkiem

dochodowym od osób prawnych. Nie ma więc do nich

zastosowania ustawa o podatku dochodowym od osób

prawnych w tym również w zakresie kosztów. Może natomiast

mieć zastosowanie ustawa o podatku rolnym. Organem

uprawnionym do interpretacji przepisów z zakresu podatku

rolnego jest właściwy miejscowo i rzeczowo wójt albo burmistrz

(prezydent).

Rodzaje i rozmiary upraw i produkcji

Uprawy w szklarniach ogrzewanych lub nie ogrzewanych - powyżej 25

m

2

powierzchni ogólnej

Uprawy w tunelach foliowych ogrzewanych - powyżej 50 m

2

powierzchni

ogólnej

Uprawy grzybów i ich grzybni - powyżej 25 m

2

powierzchni uprawowej

Drób rzeźny: kurczęta, gęsi, kaczki, indyki - powyżej 100 sztuk

Drób nieśny - powyżej 80 sztuk:

a) kury nieśne (w stadzie reprodukcyjnym)

b) kury mięsne (w stadzie reprodukcyjnym)

c) gęsi (w stadzie reprodukcyjnym)

d) kaczki (w stadzie reprodukcyjnym)

e) indyki (w stadzie reprodukcyjnym)

f) kury (produkcja jaj konsumpcyjnych)

Wylęgarnie drobiu: kurczęta, gęsi, kaczki, indyki - bez względu na liczbę sztuk

uzyskanych z wylęgu

Zwierzęta futerkowe:

a) lisy, jenoty, norki, tchórzofretki, szynszyle - 1 samica stada podstawowego i

powyżej

b) nutrie - powyżej 50 sztuk samic stada podstawowego

c) króliki - powyżej 50 sztuk samic stada podstawowego

TABELA RODZAJÓW I ROZMIARÓW DZIAŁÓW SPECJALNYCH

PRODUKCJI ROLNEJ PODLEGAJĄCYCH OPODATKOWANIU

PODATKIEM DOCHODOWYM OD OSÓB PRAWNYCH

Zwierzęta laboratoryjne: szczury białe, myszy białe - bez względu na liczbę

sprzedanych sztuk

Jedwabniki - produkcja kokonów 1 dm

3

i powyżej

Pasieki - powyżej 80 rodzin

Uprawy roślin "in vitro" - 1 m

2

powierzchni półek i powyżej

Hodowla entomofagów - 1 m

2

powierzchni upraw roślin żywicielskich i powyżej

Hodowla dżdżownic - 1 m

2

powierzchni łoża hodowlanego i powyżej

Hodowla i chów innych zwierząt poza gospodarstwem rolnym:

a) krowy - powyżej 5 sztuk

b) cielęta - powyżej 10 sztuk

c) bydło rzeźne - powyżej 10 sztuk (z wyjątkiem opasów)

d) tuczniki - powyżej 50 sztuk

e) prosięta i warchlaki - powyżej 50 sztuk

f) chów i hodowla owiec - powyżej 10 sztuk matek

g) tucz owiec - powyżej 15 sztuk

h) konie rzeźne - 1 sztuka i powyżej

i) konie hodowlane - 1 sztuka stada podstawowego i powyżej

j) hodowla ryb akwariowych - powyżej 700 dm

3

objętości akwarium, obliczonej

według wewnętrznych długości krawędzi

k) hodowla psów rasowych - 1 sztuka stada podstawowego i powyżej

l) hodowla kotów rasowych - 1 sztuka stada podstawowego i powyżej

Entomofag (z grec. éntomon = owad i phageín = jeść) – zwierzę

lub rzadziej roślina odżywiające się owadami - zarówno larwami,

poczwarkami, jak i dorosłymi owadami.

Entomofagi dzieli się na pasożyty oraz drapieżniki.

Entomofagi mogą pełnić

bardzo pożyteczną rolę jako naturalny

czynnik oporu środowiska oraz stanowią alternatywę dla

chemicznych środków ochrony roślin

W leśnictwie rola entomofagów jest niezastąpiona, gdyż są one

regulatorem liczebności szkodników leśnych np. osnui gwieździstej

czy barczatki sosnówki.

Jaja tych szkodników są niszczone przez kruszynka zwyczajnego. Do

ważnych entomofagów należą także ptaki. Ich tryb życia oraz

ilość pokarmu jaką mogą zjeść czynią z nich wartościowych

sprzymierzeńców w walce z różnymi szkodnikami. Dobrym

przykładem jest tutaj kowalik, który żeruje w strefie pni.

Entomofag

Entomofagi wśród zwierząt (przykłady):

wije

roztocze

pająki i kosarze

owady:

drapieżniki:

chrząszcze-biegaczowate, biedronki, omarlicowate,

przekraskowate, błonkoskrzydłe-

mrówki, muchówki-łowikowate, sieciarki-larwa złotooka,

pluskwiak i różnoskrzydłe

pasożyty:

błonkoskrzydłe, gąsieniczniki, męczelkowate,

bleskotkowate, tybelkowate-tybelek,

rączycowate, muchówki-bujankowate

kręgowce:

płazy-ropuchy, żaby, huczki

gady

ptaki-muchołówki, sikory, szpaki, sowy, wikłacze, kukułki

ssaki:

nietoperze

owadożerne-jeże, krety, ryjówki

gryzonie-myszy, nornice

parzystokopytne-dziki

Entomofagi wśród roślin (przykłady):

rośliny owadożerne-muchołówka, rosiczka, kapturnica

Entomofagi

Podmioty zwolnione

Art. 6 UDOP

1. Zwalnia się od podatku:

1) Skarb Państwa,

2) Narodowy Bank Polski,

3) jednostki budżetowe,

4) fundusze celowe, o których mowa w ustawie o finansach

publicznych,

5) przedsiębiorstwa międzynarodowe, i inne jednostki gospodarcze

utworzone przez organ administracji państwowej wspólnie z innymi

państwami na podstawie porozumienia lub umowy, chyba że

porozumienia te lub umowy stanowią inaczej,

6) jednostki samorządu terytorialnego w zakresie dochodów

określonych w przepisach ustawy o dochodach jednostek samorządu

terytorialnego,

7) Agencję Restrukturyzacji i Modernizacji Rolnictwa,

9) Agencję Rynku Rolnego,

10) fundusze inwestycyjne

11) fundusze emerytalne,

12) Zakład Ubezpieczeń Społecznych,

13) Agencję Nieruchomości Rolnych.

NOP i OOP

Art. 3 UPDOP

1. Podatnicy, jeżeli mają siedzibę lub zarząd na

terytorium Rzeczypospolitej Polskiej, podlegają

obowiązkowi podatkowemu od całości swoich

dochodów, bez względu na miejsce ich osiągania.

2. Podatnicy, jeżeli nie mają na terytorium

Rzeczypospolitej Polskiej siedziby lub

zarządu, podlegają obowiązkowi podatkowemu

tylko od dochodów, które osiągają na terytorium

Rzeczypospolitej Polskiej.

Siedziba osoby prawnej

Art. 41 KC

O ile ustawa lub sporządzony w oparciu o nią

statut nie stanowi inaczej, siedzibą osoby

prawnej jest miejscowość, w której ma

siedzibę jej organ zarządzający.

Podatnik PDOP w Polsce będzie w

konsekwencji rezydentem wtedy, jeśli

będzie miał zarząd na terytorium RP bądź

wtedy, gdy jego statut stanowić będzie, że

siedziba znajduje się na terytorium RP.

Terytorium RP

• Ustawa o ochronie granicy państwowej z dnia

12 października 1990, Dz.U. z 1990 roku, Nr 78,

poz. 461;

• Ustawa o obszarach morskich

Rzeczypospolitej Polskiej i administracji

morskiej z dnia 21 marca 1991, Dz.U. z 1991

roku, Nr 32, poz. 131

Granica

Rozdział 1

Granica państwa

Art. 1 Granicą Rzeczypospolitej Polskiej, zwaną dalej "granicą państwową", jest

powierzchnia pionowa przechodząca przez linię graniczną, oddzielająca

terytorium państwa polskiego od terytoriów innych państw i od morza pełnego.

Granica państwowa rozgranicza również przestrzeń powietrzną, wody i wnętrze

ziemi.

Art. 2 Przebieg granicy państwowej na lądzie oraz rozgraniczenia morskich wód

wewnętrznych i morza terytorialnego z państwami sąsiednimi są określone w

umowach międzynarodowych, zawartych przez Rzeczpospolitą Polską.

Art. 3 Granica państwowa na morzu przebiega w odległości

12 mil morskich

od

linii podstawowej, określonej w odrębnych przepisach, lub po zewnętrznej

granicy red włączonych do morza terytorialnego.Art. 4 1. Przebieg granicy

państwowej na lądzie i na morskich wodach wewnętrznych oznacza się znakami

granicznymi.

(…)

Art. 6 Rzeczpospolita Polska wykonuje swoje zwierzchnictwo nad

terytorium lądowym oraz wnętrzem ziemi znajdującym się pod nim,

morskimi wodami wewnętrznymi i morzem terytorialnym oraz dnem i

wnętrzem ziemi znajdującymi się pod nimi, a także w przestrzeni

powietrznej znajdującej się nad terytorium lądowym, morskimi wodami

wewnętrznymi i morzem terytorialnym.

Morze terytorialne

•

Art. 5

• 1. Morzem terytorialnym Rzeczypospolitej Polskiej jest obszar

wód morskich o szerokości 12 mil morskich (22.224 m),

liczonych od linii podstawowej tego morza.

2. Linię podstawową morza terytorialnego stanowi linia najniższego

stanu wody wzdłuż wybrzeża lub zewnętrzna granica morskich wód

wewnętrznych.

3. Zewnętrzną granicę morza terytorialnego stanowi linia, której każdy

punkt jest oddalony o 12 mil morskich od najbliższego punktu linii

podstawowej, z zastrzeżeniem ust. 4.

4. Redy, na których odbywa się normalnie załadunek, wyładunek i

kotwiczenie statków, położone całkowicie lub częściowo poza

obszarem wód morskich określonym zgodnie z ust. 1 i 3, są włączone

do morza terytorialnego.

5. Granice red, o których mowa w ust. 4, określa Rada Ministrów w

drodze rozporządzenia

Wyłączna strefa ekonomiczna

Rozdział 3

Art. 14 Ustanawia się wyłączną strefę ekonomiczną Rzeczypospolitej Polskiej.

Art. 15 Wyłączna strefa ekonomiczna jest położona na zewnątrz morza

terytorialnego i przylega do tego morza. Obejmuje ona wody, dno morza i

znajdujące się pod nim wnętrze ziemi.

Art. 16 1. Granice wyłącznej strefy ekonomicznej określają umowy

międzynarodowe.

Art. 17 Rzeczypospolitej Polskiej przysługują w wyłącznej strefie ekonomicznej:

1) suwerenne prawa w celu rozpoznawania, zarządzania i eksploatacji zasobów

naturalnych, zarówno żywych, jak i mineralnych, dna morza i wnętrza ziemi pod

nim oraz pokrywających je wód, a także ochrona tych zasobów oraz suwerenne

prawa w odniesieniu do innych gospodarczych przedsięwzięć w strefie,

2) władztwo w zakresie:

a) budowania i użytkowania sztucznych wysp, konstrukcji i innych urządzeń,

b) badań naukowych morza,

c) ochrony i zachowania środowiska morskiego,

3) inne uprawnienia przewidziane w prawie.

•

(...)

Zarząd

Pod pojęciem miejsca zarządu należy

rozumieć miejsce w którym

realizowany jest faktyczny zarząd

osoby prawnej, w którym odbywa się

bieżące prowadzenie spraw spółki, z

którego płyną dyrektywy co do sposobu

administrowania, zarządzania i

gospodarowania tą osoba prawną.

Zakład zagraniczny (pojęcie z KM

OECD)

Art..4a

11) zagranicznym zakładzie - oznacza to:

a) stałą placówkę, poprzez którą podmiot mający siedzibę lub zarząd

na terytorium jednego państwa wykonuje całkowicie lub częściowo

działalność na terytorium innego państwa, a w szczególności oddział,

przedstawicielstwo, biuro, fabrykę, warsztat albo miejsce

wydobywania bogactw naturalnych,

b) plac budowy, budowę, montaż lub instalację, prowadzone na

terytorium jednego państwa przez podmiot mający siedzibę lub zarząd

na terytorium innego państwa,

c) osobę, która w imieniu i na rzecz podmiotu mającego siedzibę

lub zarząd na terytorium jednego państwa działa na terytorium

innego państwa, jeżeli osoba ta ma pełnomocnictwo do zawierania w

jego imieniu umów i pełnomocnictwo to faktycznie wykonuje

- chyba że umowa o unikaniu podwójnego opodatkowania, której

stroną jest Rzeczpospolita Polska, stanowi inaczej,

Rezydent w konwencji modelowej

OECD

KONWENCJA

Artykuł 4

REZYDENT

W rozumieniu niniejszej konwencji określenie „rezydent

Umawiającego się Państwa” oznacza każdą osobę, która

zgodnie z prawem tego Państwa podlega tam

opodatkowaniu ze względu na jej miejsce zamieszkania,

miejsce stałego pobytu,

siedzibę zarządu

albo inne

kryterium o podobnym charakterze i obejmuje również

to państwo, jego jednostki terytorialne i władze lokalne.

Jednakże określenie to nie obejmuje osób, które podlegają

opodatkowaniu w tym Państwie, tylko w zakresie dochodu

osiąganego w tym Państwie lub położonego w nim majątku.

Kraje OECD

Kraje OECD

Kraje związane z OECD

Tie-breaker rule

Jeżeli osoba fizyczna jest rezydentem (ma miejsce zamieszkania) w obu

Umawiających się Państwach, to jej status określa się według

następujących zasad:

•

osobę uważa się za rezydenta tylko tego Państwa, w którym ma ona stale

miejsce zamieszkania; jeżeli ma ona stale miejsce zamieszkania w obu

Państwach, to uważa się ją za rezydenta tylko tego Państwa, z którym ma

ona ściślejsze powiązania osobiste i gospodarcze (ośrodek interesów

życiowych),

•

jeżeli nie można ustalić, w którym Państwie osoba ma ośrodek interesów

życiowych, albo jeżeli nie posiada ona stałego miejsca zamieszkania w

żadnym z Państw, to uważa się ją za rezydenta tylko tego Państwa, w

którym zwykle przebywa,

•

jeżeli przebywa ona zazwyczaj w obu Państwach lub nie przebywa

zazwyczaj w żadnym z nich, to uważa się ją za rezydenta tylko tego

Państwa, którego jest obywatelem,

•

jeżeli osoba jest obywatelem obydwu Państw lub nie jest obywatelem

żadnego z nich, to właściwe organy Umawiających się Państw

rozstrzygną te kwestie w drodze wzajemnego porozumienia.

•

Jeżeli, stosownie do postanowień ustępu 1, osoba inna niż osoba fizyczna,

jest rezydentem (ma siedzibę) obu Umawiających się Państw, to uważa się

ją za rezydenta tylko tego Państwa, w którym znajduje się miejsce jej

faktycznego zarządu.

Unikanie podwójnego

opodatkowania w PDOP

Art. 20

METOD ODLICZENIA

1. Jeżeli podatnicy, o których mowa w art. 3 ust. 1 (NOP), osiągają

również dochody (przychody) poza terytorium Rzeczypospolitej

Polskiej i dochody te podlegają w obcym państwie

opodatkowaniu, a nie zachodzą okoliczności wymienione w art.

17 ust. 1 pkt 3 (zwolnienie z UPO), w rozliczeniu za rok

podatkowy dochody (przychody) te łączy się z dochodami

(przychodami) osiąganymi na terytorium Rzeczypospolitej

Polskiej.

W tym wypadku od podatku obliczonego od łącznej sumy dochodów

odlicza się kwotę równą podatkowi zapłaconemu w obcym

państwie.

Kwota odliczenia nie może jednak przekroczyć

tej części podatku obliczonego przed dokonaniem

odliczenia, która proporcjonalnie przypada na dochód

uzyskany w obcym państwie.

Art. 17

1. Wolne od podatku są:

3) dochody osiągane poza terytorium Rzeczypospolitej Polskiej przez

podatników określonych w art. 3 ust. 1, jeżeli umowa międzynarodowa,

której Rzeczpospolita Polska jest stroną, tak stanowi,

UMOWY O UNIKANIU PODWÓJNEGO

OPODATKOWANIA

Lp.

Państwo

Umowa

Podpisana

Weszła w życie z

dniem

Obowiązuje od dnia

Miejsce publikacji - Dz. U.

1

Albania

05.03.1993

27.06.1994

01.01.1995

1994 - Nr 101, poz. 492

2

Algieria

31.01.2000

3

Armenia

14.07.1999

27.02.2005

01.01.2006

2005 - Nr 66, poz. 576

4

Australia

07.05.1991

04.03.1992

01.01.1993

1992 - Nr 41, poz. 177

5

Austria

Austria

02.10.1974

13.01.2004

21.09.1975

01.04.2005

01.01.1974

01.01.2006*

1975 - Nr 24, poz. 129

2005 - Nr 224, poz. 1921

6

Azerbejdżan

26.08.1997

20.01.2005

01.01.2006*

7

Bangladesz

08.07.1997

28.01.1999

01.01.2000

2000 - Nr 106, poz. 1121

8

Belgia

Belgia

14.09.1976

20.08.2001

21.09.1978

29.04.2004

01.01.1979

01.01.2005

1978 - Nr 24, poz. 109

2004 - Nr 211, poz. 2139

9

Białoruś

18.11.1992

30.07.1993

01.01.1994

1993 - Nr 120, poz. 534

10

Bułgaria

11.04.1994

10.05.1995

01.01.1996

1995 - Nr 137, poz. 679

11

Chile

10.03.2000

30.12.2003

01.01.2004

2004 - Nr 193, poz. 1976

12

Chiny

07.06.1988

07.01.1989

01.01.1990

1989 - Nr 13, poz. 65

13

Chorwacja

19.10.1994

11.02.1996

01.01.1997

1996 - Nr 78, poz. 370

14

Cypr

04.06.1992

07.07.1993

01.01.1994

1993 - Nr 117, poz. 523

15

Czeska Republika

24.06.1993

20.12.1993

01.01.1994

1994 - Nr 47, poz. 189

16

Dania

06.12.2001

31.12.2002

01.01.2003

2003 - Nr 43, poz. 368

17

Egipt

24.06.1996

16.07.2001

01.01.2002

2003 - Nr 78, poz. 690

18

Estonia

09.05.1994

09.12.1994

01.01.1995

1995 - Nr 77, poz. 388

19

Filipiny

09.09.1992

07.04.1997

01.01.1998

1997 - Nr 127, poz. 817

20

Finlandia

Protokół

26.10.1977

28.04.1994

30.03.1979

25.01.1995

01.01.1980

01.01.1996

1979 - Nr 12, poz. 84

1995 - Nr 106, poz. 517

21

Francja

20.06.1975

12.09.1976

01.01.1974

1977- Nr 1, poz. 5

22

Grecja

20.11.1987

28.09.1991

01.01.1992

1991 - Nr 120, poz. 524

23

Gruzja

05.11.1999

31.08.2006

01.01.2007

2006 - Nr 248, poz. 1820

24

Hiszpania

15.11.1979

06.05.1982

01.01.1983

1982 - Nr 17, poz. 127

25

Holandia

13.02.2002

18.03.2003

01.01.2004

2003 - Nr 216, poz. 2120

26

Indie

21.06.1989

26.10.1989

01.01.1990

1990 - Nr 8, poz. 46

27

Indonezja

06.10.1992

25.08.1993

01.01.1994

1994 - Nr 46, poz. 187

28

Iran

Protokół

02.10.1998

15.12.2004

01.12.2006

01.12.2006

01.01.2007

01.01.2007

2006 - Nr 244, poz. 1770

2006 - Nr 244, poz. 1772

29

Irlandia

13.11.1995

22.12.1995

01.01.1996

1996 - Nr 29, poz. 129

30

Islandia

19.06.1998

20.06.1999

01.01.2000

1999 - Nr 79, poz. 890

31

Izrael

22.05.1991

30.12.1991

01.01.1992

1992 - Nr 28, poz. 124

32

Japonia

20.02.1980

23.12.1982

01.01.1983

1983 - Nr 12, poz. 60

33

Jugosławia

12.06.1997

17.06.1998

01.01.1999

2001 - Nr 104, poz. 1137

34

Jordania

04.10.1997

22.04.1999

01.01.2000

1999 - Nr 61, poz. 654

35

Kanada

04.05.1987

30.11.1989

01.01.1989

1990 - Nr 38, poz. 216

36

Kazachstan

21.09.1994

13.05.1995

01.01.1996

1995 - Nr 121, poz. 586

37

Kirgistan

19.11.1998

22.06.2004

01.09.2004

1

01.01.2005

2

2004 - Nr 228, poz. 2304

38

Korea Płd.

21.06.1991

21.02.1992

01.01.1991

1992 - Nr 28, poz. 126

39

Kuwejt

16.11.1996

25.04.2000

01.01.1996

2000 - Nr 69, poz. 811

40

Liban

26.07.1999

07.11.2003

01.01.2004

2004 - Nr 244, poz. 2445

41

Litwa

20.01.1994

19.07.1994

01.01.1995

1995 - Nr 51, poz. 277

42

Luksemburg

14.06.1995

11.07.1996

01.01.1997

1996 - Nr 110, poz. 527

43

Łotwa

17.11.1993

30.11.1994

01.01.1995

1995 - Nr 53, poz. 285

44

Macedonia

28.11.1996

17.12.1999

01.01.2000

2002 - Nr 206, poz. 1744

45

Malezja

16.09.1977

05.12.1978

01.01.1997

1979 - Nr 10, poz. 62

46

Malta

07.01.1994

24.11.1994

01.01.1995

1995 - Nr 49, poz. 256

47

Maroko

24.10.1994

29.03.1995

01.01.1996

1996 - Nr 110, poz. 529

48

Meksyk

30.11.1998

06.09.2002

01.01.2003

2003 - Nr 13, poz. 131

49

Mołdowa

16.11.1994

27.10.1995

01.01.1996

1996 - Nr 38, poz. 166

50

Mongolia

18.04.1997

21.07.2001

01.01.2002

2002 - Nr 206, poz. 1746

51

Niemcy

Protokół

18.12.1972

24.10.1979

14.05.2003**

14.09.1975

19.12.2004

01.01.1976

01.01.2005

1975 - Nr 31, poz. 163

1982 - Nr 1, poz. 1

2005 - Nr 12, poz. 90

53

Norwegia

24.05.1977

30.10.1979

01.01.1976

1979 - Nr 27, poz. 157

54

Nowa Zelandia

21.04.2005

16.08.2006

01.01.2007

2006 - Nr 248, poz. 1822

55

Pakistan

25.10.1974

24.11.1975

01.01.1973

1976 - Nr 9, poz. 47

56

Portugalia

09.05.1995

04.02.1998

01.01.1999

1998 - Nr 48, poz. 304

57

Republika Płd. Afryki

10.11.1993

05.12.1995

01.01.1996

1996 - Nr 28, poz. 124

58

Rosja

22.05.1992

22.02.1993

01.01.1994

1993 - Nr 125, poz. 569

59

Rumunia

23.06.1994

15.09.1995

01.01.1996

1995 - Nr 109, poz.530

60

Singapur

23.04.1993

25.12.1993

01.01.1994

1994 - Nr 38, poz. 139

61

Słowacka Republika

18.08.1994

21.12.1995

01.01.1996

1996 - Nr 30, poz. 131

62

Sri Lanka

25.04.1980

21.10.1983

01.01.1983

1988 - Nr 5, poz. 38

63

Stany Zjednoczone

08.10.1974

23.07.1976

01.01.1977

1976 - Nr 31, poz. 178

64

Syria

15.08.2001

23.12.2003

01.01.2004

2004 - Nr 193, poz. 1972

65

Szwajcaria

02.09.1991

25.09.1992

01.01.1993

1993 - Nr 22, poz. 92

66

Szwecja

05.06.1975

19.11.2004

18.02.1977

15.10.2005

01.01.1978

01.01.2006

1977 - Nr 13, poz. 51

2006 - Nr 26, poz. 193

67

Słowenia

28.06.1996

10.03.1998

01.01.1999

1998 - Nr 35, poz. 198

68

Tadżykistan

27.05.2003

24.06.2004

01.09.2004

1

01.01.2005

2

2005 - Nr 12, poz. 92

69

Tajlandia

08.12.1978

13.05.1983

01.01.1983

1983 - Nr 37, poz. 170

70

Tunezja

29.03.1993

15.11.1993

01.01.1994

1994 - Nr 78, poz. 357

71

Turcja

03.11.1993

01.10.1996

01.01.1998

1997 - Nr 11, poz. 58

72

Ukraina

12.01.1993

11.03.1994

01.01.1995

1994 - Nr 63, poz. 269

73

Urugwaj

02.08.1991

74

Uzbekistan

11.01.1995

29.04.1995

01.01.1996

1995 - Nr 116, poz. 559

75

Węgry

Protokół

23.09.1992

27.06.2000

10.09.1995

01.05.2002

01.01.1996

01.08.2002

1995 - Nr 125, poz. 602

2002 - Nr 108, poz. 946

76

Wielka Brytania

16.12.1976

20.07.2006

25.02.1978

27.12.2006

01.04.1975

01.01.2007

1978 - Nr 7, poz. 20

2006 - Nr 250, poz. 1840

77

Wietnam

31.08.1994

20.01.1995

01.01.1996

1995 - Nr 49, poz. 258

78

Włochy

21.06.1985

26.09.1989

01.01.1984

1989 - Nr 62, poz. 374

79

Zambia

19.05.1995

80

Zjedn. Emiraty Arabskie

31.01.1993

21.04.1994

01.01.1995

1994 - Nr 81, poz. 373

81

Zimbabwe

09.07.1993

28.11.1994

01.01.1995

1995 - Nr 62, poz. 318

Zasady unikania podwójnego

opodatkowania

w PDOF

METODA

WYŁĄCZENIA

METODA

ODLICZENIA

Certyfikat rezydencji

• Certyfikat rezydencji to zaświadczenie wydane prze właściwy

organ podatkowy danego państwa, potwierdzające, że dana osoba

jest jego rezydentem zgodnie z postanowienia UPO.

• W przypadku polski jest wymagany tylko, gdy na skutek

zastosowania UPO obciążenie podatkowe wypłat na rzecz

zagranicznego podmiotu jest niższe bądź nie występuje w

ogóle.

• Certyfikat rezydencji jest istotny dla płatników wypłacających

należności udziałowcom nierezydentom, ponieważ zabezpiecza

ich przed manipulowaniem zakresem ulg i zwolnień wynikających

z danej UPO. Pomyłka płatnika (np. niepobranie podatku zamiast

pobrania wg stawki obniżonej) zgodnie z ORP obciąża płatnika.

• Przepisy nie przewidują żadnej szczególnej formy dla

certyfikatu rezydencji, co nie oznacza określenia wzoru takiego

zaświadczenia w poszczególnych państwach.

• Certyfikat przedstawiany polskim władzom skarbowym powinien

być przetłumaczony na język polski przez tłumacza

przysięgłego.

Przedmiot opodatkowania - dochód

ZAKRES PRZEDMIOTOWY

Art. 7

1. Przedmiotem opodatkowania podatkiem dochodowym jest

dochód bez względu na rodzaj źródeł przychodów,

z jakich

dochód ten został osiągnięty; w wypadkach, o których mowa w

art. 21 i 22 (dywidendy), przedmiotem opodatkowania jest

przychód.

DEFINICJA DOCHODU/STRATY

2. Dochodem jest, z zastrzeżeniem art. 10 (dochód z udziału w

zyskach) i 11 (oszacowanie), nadwyżka sumy przychodów

nad kosztami ich uzyskania, osiągnięta w roku podatkowym;

jeżeli koszty uzyskania przychodów przekraczają sumę

przychodów, różnica jest stratą.

PRZYCHÓD – KOSZTY UZYSKANIA PRZYCHODU = DOCHÓD

gdy P>KUP

Teorie i modele dochodu

podatkowego

Model cedularny – polega na tym, że dochody z poszczególnych źródeł podlegają

odrębnemu opodatkowaniu zwykle według skali proporcjonalnej. W drugiej fazie

opodatkowania sumę dochodów opodatkowuje się według skali progresywnej.

Model globalny – polega na tym, że sumę dochodów, bez względu na źródło ich

pochodzenia opodatkowuje się jednokrotnie przy zastosowaniu skali

progresywnej

.

Teoria źródeł – dochodem podatkowym są jedynie wpływy o stałym charakterze,

cechujące się osobistym charakterem i odpowiednią wydajnością. Według teorii

źródeł spadki, darowizny, straty dotyczące majątku nie są przy ustalaniu

dochodu brane pod uwagę.

Teoria przyrostu czystego majątku – dochodem są wszelkie przyrosty wartości

majątku osiągnięte w określonym czasie. Według tej teorii spadki, darowizny,

legaty, sumy ubezpieczeniowe są elementem dochodu podatkowego.

Teoria dochodu rynkowego – nawiązuje do teorii czystego przyrostu

majątkowego. Za dochód uznaje się jedynie dodatni efekt pracy własnej i

zainwestowanego kapitału. Zgodnie z tą teorią nie stanowią dochodu

podatkowego dochody w postaci: stypendiów, spadki, darowizny czy też dochody

ze sprzedaży majątku.

MODEL BRYTYJSKI – model podatku cedularnego, w którym miała ponadto

zastosowanie teoria źródeł (1973).

MODEL ROMAŃSKI – cechuje go opodatkowanie cedularne, proporcjonalne bądź

progresywne, uzupełnione opodatkowaniem sumy dochodów według skali

progresywnej. Model te występował w Włoszech (1962), Francji (1963) i Belgii

(1974). Współcześnie stosowany w krajach Ameryki Łacińskiej.

MODEL PRUSKI – występowała początkowa w Prusach, Szwajcarii, Holandii i

Austrii i krajach skandynawskich. Podatek progresywny obciąża sumę dochodów

podatnika. Model dominujący współcześnie.

Ustalanie dochodu

Art..7

• (…)

3. Przy ustalaniu dochodu stanowiącego podstawę opodatkowania

nie

uwzględnia się:

1) przychodów ze źródeł przychodów położonych na terytorium

Rzeczypospolitej Polskiej lub za granicą, jeżeli dochody z tych źródeł nie

podlegają opodatkowaniu podatkiem dochodowym albo są wolne od

podatku,

2) przychodów wymienionych w art. 21 i 22 (ryczałty i dywidendy),

przy czym w przypadku podatników, o których mowa w art. 3 ust. 2,

prowadzących działalność poprzez położony na terytorium

Rzeczypospolitej Polskiej

zagraniczny zakład

uwzględnia się przychody

wymienione w art. 21, jeżeli związane są z działalnością zakładu,

(…)

4) strat przedsiębiorców przekształcanych, łączonych,

przejmowanych lub dzielonych - w razie przekształcenia formy prawnej,

łączenia lub podziału przedsiębiorców, z wyjątkiem przekształcenia spółki

kapitałowej w inną spółkę kapitałową (np. z oo. w akcyjną),

5) strat przedsiębiorstw państwowych przejmowanych lub nabywanych

na podstawie przepisów o komercjalizacji i prywatyzacji.

Strata – zasady odliczeń

Art. 7 PDOP

5. O wysokość straty, o której mowa w ust. 2,

poniesionej w roku podatkowym można obniżyć

dochód w najbliższych kolejno po sobie

następujących pięciu latach podatkowych, z

tym że wysokość obniżenia w którymkolwiek z tych

lat nie może przekroczyć 50% kwoty tej straty.

Rok podatkowy = 12 miesięcy

Art. 8

1. Rokiem podatkowym, z zastrzeżeniem ust. 2, 2a, 3 i 6, jest

rok kalendarzowy, chyba że podatnik postanowi inaczej

w statucie albo w umowie spółki, albo w innym dokumencie

odpowiednio regulującym zasady ustrojowe innych

podatników i zawiadomi o tym właściwego naczelnika

urzędu skarbowego; wówczas rokiem podatkowym jest

okres kolejnych dwunastu miesięcy kalendarzowych

.

Rok podatkowy = 18 miesięcy

2. W przypadku podjęcia po raz pierwszy działalności,

pierwszy rok podatkowy trwa od dnia rozpoczęcia

działalności do końca roku kalendarzowego albo

do ostatniego dnia wybranego roku podatkowego, nie

dłużej jednak niż

dwanaście kolejnych miesięcy

kalendarzowych.

2a. W przypadku podjęcia po raz pierwszy działalności w

drugiej połowie roku kalendarzowego i wybrania roku

podatkowego pokrywającego się z rokiem

kalendarzowym, pierwszy rok podatkowy

może trwać

od dnia rozpoczęcia działalności do końca roku

kalendarzowego następującego po roku, w

którym rozpoczęto działalność.

np. Od 1 sierpnia 2007 do 31 grudnia 2008.

Rok podatkowy = 23 miesiące

3. W razie zmiany roku podatkowego, za

pierwszy po zmianie rok podatkowy uważa

się okres od pierwszego miesiąca następującego

po zakończeniu poprzedniego roku

podatkowego do końca roku podatkowego

nowo przyjętego. Okres ten

nie może być

krótszy niż dwanaście

i dłuższy niż dwadzieścia

trzy kolejne miesiące kalendarzowe.

NP. rok podatkowy (przed zmianą) 1 luty 2007 do 31 stycznia 2008.

Nowy rok podatkowy 1 stycznia – 31 grudnia.

Pierwszy rok po zmianie 1 luty 2008 – 31 grudnia 2009 (11 +12 = 23

mc).

Ewidencje

Art. 9

1. Podatnicy są obowiązani do prowadzenia ewidencji

rachunkowej, zgodnie z odrębnymi przepisami (ustawa o

rachunkowości), w sposób zapewniający określenie

wysokości dochodu (straty), podstawy opodatkowania i

wysokości należnego podatku za rok podatkowy, a także do

uwzględnienia w ewidencji środków trwałych oraz

wartości niematerialnych i prawnych informacji

niezbędnych do obliczenia wysokości odpisów

amortyzacyjnych zgodnie z przepisami art. 16a-16m.

(…)

2. Jeżeli ustalenie dochodu (straty) w sposób określony w ust.

1 nie jest możliwe, dochód (stratę)

ustala się w drodze

oszacowania

(wskaźniki dochodowości).

Przychód def. ogólna

Art. 12

przychodami są m.in.:

otrzymane pieniądze, wartości pieniężne, w tym również

różnice kursowe,

wartość otrzymanych nieodpłatnie bądź częściowo odpłatnie

rzeczy lub praw,

wartość umorzonych lub przedawnionych zobowiązań (z

wyjątkami),

wartość zwróconych wierzytelności odpisanych przedtem

jako nieściągalne lub zaliczone do straconych albo na

które utworzono rezerwy w ciężar kosztów,

dla uczestników funduszy inwestycyjnych- otrzymane dochody

funduszy w przypadku gdy statut przewiduje wypłacanie tych

dochodów bez dokupowania jednostek uczestnictwa albo

wykupywania certyfikatów inwestycyjnych,

dla zarządców przedsiębiorstw państwowych- wynagrodzenie z

tytułu realizacji umów o zarządzanie, w tym prawo do udziału w

zysku przedsiębiorstwa,

u ubezpieczycieli- kwota stanowiąca równowartość zmniejszenia

stanu rezerw techniczno-ubezpieczeniowych, utworzonych

zgodnie z odrębnymi przepisami,

w bankach- kwota stanowiąca równowartość rezerwy na ryzyko

ogólne rozwiązanej lub wykorzystanej w inny sposób,

Przychód z działalności

gospodarczej

Art. 12 UPDOP

3. Za przychody związane z działalnością gospodarczą i z działami

specjalnymi produkcji rolnej, osiągnięte w roku podatkowym,

uważa

się także należne przychody

, choćby nie zostały jeszcze faktycznie

otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych

bonifikat i skont.

3a. Za datę powstania przychodu, o którym mowa w ust. 3, uważa się, z

zastrzeżeniem ust. 3c-3e, dzień wydania rzeczy, zbycia prawa

majątkowego lub wykonania usługi albo częściowego wykonania

usługi, nie później niż dzień:

1) wystawienia faktury albo

2) uregulowania należności.

3c. Jeżeli strony ustalą, iż usługa jest rozliczana w okresach

rozliczeniowych, za datę powstania przychodu uznaje się ostatni dzień

okresu rozliczeniowego określonego w umowie lub na wystawionej

fakturze, nie rzadziej niż raz w roku.

Zwolnienia pośrednie

4. Do przychodów nie zalicza się m.in.:

1) pobranych wpłat lub zarachowanych należności na poczet dostaw

towarów i usług, które zostaną wykonane w następnych okresach

sprawozdawczych, a także otrzymanych lub zwróconych pożyczek

(kredytów), z wyjątkiem skapitalizowanych odsetek od tych pożyczek

(kredytów),

2) kwot naliczonych, lecz nie otrzymanych odsetek od należności, w

tym również od udzielonych pożyczek (kredytów),

6) zwróconych, umorzonych lub zaniechanych podatków i opłat

stanowiących dochody budżetu państwa albo budżetów jednostek

samorządu terytorialnego, nie zaliczonych do kosztów uzyskania

przychodów,

6a) zwróconych innych wydatków nie zaliczonych do kosztów

uzyskania przychodów,

9) należnego podatku od towarów i usług,

10) zwróconej, na podstawie odrębnych przepisów, różnicy podatku

od towarów i usług,

10a) zwolnionych od wpłat należności z tytułu podatku od towarów i

usług w rozumieniu przepisów o podatku od towarów i usług,

Przychód z nieruchomości

Art. 13

1. Za przychód z nieruchomości udostępnionych

nieodpłatnie w całości lub w części do używania

innym osobom prawnym i fizycznym oraz

jednostkom organizacyjnym nie mającym

osobowości prawnej, z zastrzeżeniem ust. 3,

uważa się równowartość czynszu, jaki

przysługiwałby w razie zawarcia umowy najmu

lub dzierżawy nieruchomości, ustaloną na

podstawie przeciętnej wysokości czynszów

stosowanych w danej miejscowości przy najmie lub

dzierżawie nieruchomości tego samego rodzaju.

Przychód z nieruchomości -

wyłączenia

2. Przepisu ust. 1 nie stosuje się przy udostępnieniu:

1) lokali mieszkalnych osobom pozostającym z podatnikiem w

stosunku pracy, dla których stanowi ono nieodpłatne

świadczenie w rozumieniu przepisów ustawy o podatku

dochodowym od osób fizycznych,

2) nieruchomości lub jej części do użytku na cele działalności

naukowej, naukowo-technicznej, oświatowej, oświatowo-

wychowawczej, kulturalnej, w zakresie kultury fizycznej i sportu,

ochrony środowiska, dobroczynności, ochrony zdrowia i pomocy

społecznej, rehabilitacji zawodowej i społecznej inwalidów, kultu

religijnego oraz związkom zawodowym,

3) nieruchomości lub ich części przekazanych do używania przez

podmiot publiczny partnerowi prywatnemu lub spółce, o

której mowa w art. 19 ust. 1 ustawy o partnerstwie

publiczno-prywatnym, w ramach umowy o partnerstwie

publiczno-prywatnym, jeżeli jest ono przedmiotem wkładu

własnego, o którym mowa w art. 4 pkt 6 tej ustawy.

Koszt uzyskania przychodu

Art. 15 UPDOP

1. Kosztami uzyskania przychodów są koszty poniesione w

celu osiągnięcia przychodów lub zachowania albo

zabezpieczenia źródła przychodów, z wyjątkiem kosztów

wymienionych w art. 16 ust. 1.

Art. 15 ust. 4 UPDOP

Koszty uzyskania przychodów bezpośrednio związane z

przychodami, poniesione w latach poprzedzających rok

podatkowy oraz w roku podatkowym, są potrącalne w tym

roku podatkowym, w którym osiągnięte zostały

odpowiadające im przychody, z zastrzeżeniami (licznymi).

Koszty – przykład - pytanie

Czy wydatki ponoszone przez Spółkę w związku z

reklamą produktów leczniczych, spełniającą kryteria

określone w rozdziale IV Prawa farmaceutycznego oraz

Dyrektywie farmaceutycznej, jak też wydatki na tzw.

reklamę korporacyjną, ponoszone przez Spółkę w

związku z organizacją i przeprowadzaniem bezpłatnych

badań lekarskich w trakcie organizowania tzw. „białych

sobót” oraz innego rodzaju wydarzeń mających na celu

reklamę marki, stanowią w całości koszty uzyskania

przychodów Spółki na podstawie art. 15 ust. 1

ustawy o pdop jako koszty reklamy, oraz czy do w/w

wydatków nie będzie miał zastosowania przepis art. 16

ust. 1 pkt 28 ustawy o pdop, dotyczący stricte

wydatków reprezentacyjnych?

Koszt przykład - odpowiedź

• Odnośnie zaliczenia do kosztów uzyskania przychodów wydatków ponoszonych

przez Spółkę w związku z organizacją i przeprowadzaniem bezpłatnych badań

lekarskich dla pacjentów - w ramach tzw. reklamy korporacyjnej - które nie

stanowią reklamy środków leczniczych w rozumieniu Prawa farmaceutycznego,

zasadniczą kwestią wymagającą rozstrzygnięcia jest określenie, czy wydatki te

noszą znamiona reklamy i w związku z tym winny być zaliczane do

kosztów uzyskania przychodów na podstawie art. 15 ust. 1 ustawy o

pdop, czy też należy je zaliczyć do kosztów reprezentacji i wyłączyć z

kosztów uzyskania przychodów na podstawie przepisu art. 16 ust. 1 pkt

28 w/w ustawy. W związku z tym, że

przepisy prawa podatkowego nie

zawierają definicji reklamy i reprezentacji

, należy posiłkować się definicjami

słownikowymi. Zgodnie z definicją przyjętą w Słowniku języka polskiego pod

redakcją prof. M. Szymczaka (PWN, Warszawa 2002), reklama to

rozpowszechnianie informacji o towarach, ich zaletach, wartości, miejscach i

możliwościach nabycia, chwalenie kogoś, zalecanie czegoś przez prasę, radio,

telewizję; środki (np. plakaty, napisy, ogłoszenia itp.) służące temu celowi.

Reprezentacja zaś, to okazałość, wystawność w czyimś sposobie bycia,

związana ze stanowiskiem, pozycją społeczną. W wyroku z dnia 27 kwietnia

2007 r. sygn. III SA/Wa 2644/06 Wojewódzki Sąd Administracyjny w Warszawie

stwierdził, że „uniwersalne zdefiniowanie pojęcia „reklamy” oraz „reprezentacji”

dla celów podatkowych jest o tyle trudne, iż niejednokrotnie to samo działanie

spełnia wymogi stawiane jednej i drugiej formie aktywności podatnika.(...).

• Wobec powyższego, zdaniem Naczelnika tutejszego Urzędu, poniesione przez

Spółkę w związku z organizacją tzw. „białych sobót” koszty umów zleceń z

lekarzami, koszty zakupu ogłoszeń, materiałów informacyjnych, ulotek,

materiałów potrzebnych do przeprowadzenia badań,

stanowią koszty

uzyskania przychodów

na podstawie art. 15 ust. 1 ustawy o pdop, jako

działania o charakterze reklamowym.

Koszty nie stanowiące kosztów

uzyskania

Art. 16 UPDOP

1. Nie uważa się za koszty uzyskania przychodów (przykłady):

• wydatków na nabycie gruntów lub prawa wieczystego

użytkowania gruntów,

• wydatków na spłatę pożyczek (kredytów), z wyjątkiem

skapitalizowanych odsetek od tych pożyczek (kredytów),

• naliczonych, lecz nie zapłaconych albo umorzonych odsetek od

zobowiązań, w tym również od pożyczek (kredytów),

• odsetek od własnego kapitału włożonego przez podatnika w

źródło przychodów,

• darowizn i ofiar wszelkiego rodzaju, z wyjątkiem

dokonywanych między spółkami tworzącymi podatkową grupę

kapitałową,

• podatku dochodowego oraz wpłat z zysku określonych w

odrębnych przepisach,

• wydatków na wykup obligacji, pomniejszonych o kwotę dyskonta,

• kosztów reprezentacji, w szczególności poniesionych na usługi

gastronomiczne, zakup żywności oraz napojów, w tym

alkoholowych.

VAT naliczony a koszty PDOP

Art. 16 pkt 46

Podatek od towarów i usług nie jest kosztem

uzyskania przychodów, z wyjątkiem:

a) podatek naliczony jest kosztem gdy:

- jeżeli podatnik zwolniony jest od podatku od towarów

i usług lub nabył towary i usługi w celu wytworzenia albo

odprzedaży towarów lub świadczenia usług zwolnionych od

podatku od towarów i usług,

- w tej części, w której zgodnie z przepisami o podatku

od towarów i usług podatnikowi nie przysługuje

obniżenie kwoty lub zwrot różnicy podatku od towarów

i usług - jeżeli naliczony podatek od towarów i usług nie

powiększa wartości środka trwałego lub wartości

niematerialnej i prawnej,

VAT należny a koszty

Podatek od towarów i usług nie jest kosztem uzyskania

przychodów, z wyjątkiem:

b) podatek należny jest kosztem w przypadku:

-importu usług oraz wewnątrzwspólnotowego nabycia

towarów, jeżeli nie stanowi on podatku naliczonego w rozumieniu

przepisów o podatku od towarów i usług; kosztem uzyskania

przychodów nie jest jednak podatek należny w części

przekraczającej kwotę podatku od nabycia tych towarów i usług,

która mogłaby stanowić podatek naliczony w rozumieniu przepisów

o podatku od towarów i usług,

- przekazania lub zużycia przez podatnika towarów lub

świadczenia usług na potrzeby reprezentacji i reklamy,

obliczony zgodnie z odrębnymi przepisami,

c) kwota podatku od towarów i usług, nieuwzględniona w

wartości początkowej środków trwałych oraz wartości

niematerialnych i prawnych, podlegających amortyzacji zgodnie z

art. 16a-16m (…)

Podstawa opodatkowania I

Art. 18

1. Podstawę opodatkowania, z zastrzeżeniem art. 21 i 22, stanowi

dochód ustalony zgodnie z art. 7 albo w art. 7a ust. 1, po

odliczeniu:

1) darowizn przekazanych na cele określone w art. 4 ustawy z dnia

24 kwietnia 2003 r. o działalności pożytku publicznego i o

wolontariacie, organizacjom, o którym mowa w

art. 3 ust. 2 i 3

tej ustawy

, lub równoważnym organizacjom, (..) -

łącznie do

wysokości

nieprzekraczającej 10 % dochodu

, o którym mowa w

art. 7 ust. 3 albo w art. 7a ust. 1,

6) w bankach - 20% kwoty kredytów (pożyczek) umorzonych w

związku z realizacją programu restrukturyzacji na podstawie

odrębnych ustaw, zakwalifikowanych do straconych kredytów

(pożyczek) i zaliczonych do kosztów uzyskania przychodów.

7)

darowizn na cele kultu religijnego - łącznie do wysokości

nieprzekraczającej 10 % dochodu

, o którym mowa w art. 7 ust. 3

albo w art. 7a ust. 1.

Podstawa opodatkowania II

1a. Łączna kwota odliczeń z tytułów określonych w ust. 1 pkt 1 i 7

nie może przekroczyć 10 % dochodu, o którym mowa w art. 7 ust.

3 albo w art. 7a ust. 1, z tym

że odliczeniom nie podlegają

darowizny na rzecz:

1) osób fizycznych,

2) osób prawnych oraz jednostek organizacyjnych niemających

osobowości prawnej, prowadzących działalność gospodarczą

polegającą na wytwarzaniu wyrobów przemysłu elektronicznego,

paliwowego, tytoniowego, spirytusowego, winiarskiego,

piwowarskiego, a także pozostałych wyrobów alkoholowych o

zawartości alkoholu powyżej 1,5 %, oraz wyrobów z metali

szlachetnych albo z udziałem tych metali, lub handlu tymi wyrobami.

1b. Jeżeli przedmiotem darowizny są towary opodatkowane

podatkiem od towarów i usług, za kwotę darowizny uważa się

wartość towaru uwzględniającą należny podatek od towarów i

usług. Przy określaniu wartości tych darowizn stosuje się

odpowiednio art. 14.

1c. Odliczenie darowizn, o którym mowa w ust. 1 pkt 1 i 7 oraz

wynikające z odrębnych ustaw, stosuje się, jeżeli wysokość darowizny

jest udokumentowana dowodem wpłaty na rachunek bankowy

obdarowanego, a w przypadku darowizny innej niż pieniężna -

dokumentem, z którego wynika wartość tej darowizny, oraz

oświadczeniem obdarowanego o jej przyjęciu.

Ustawa o działalności pożytku

publicznego

– podmioty preferowane

Art. 3.

1. Działalnością pożytku publicznego jest działalność społecznie

użyteczna, prowadzona przez organizacje pozarządowe w sferze

zadań publicznych określonych w ustawie.

2. Organizacjami pozarządowymi są, niebędące jednostkami

sektora finansów publicznych, w rozumieniu przepisów o finansach

publicznych, i niedziałające w celu osiągnięcia zysku, osoby prawne

lub jednostki nieposiadające osobowości prawnej utworzone na

podstawie przepisów ustaw, w tym fundacje i stowarzyszenia, z

zastrzeżeniem ust. 4.

3. Działalność pożytku publicznego może być prowadzona także przez:

1) osoby prawne i jednostki organizacyjne działające na

podstawie przepisów o stosunku Państwa do Kościoła Katolickiego

w Rzeczypospolitej Polskiej, o stosunku Państwa do innych

kościołów i związków wyznaniowych oraz o gwarancjach wolności

sumienia i wyznania, jeżeli ich cele statutowe obejmują

prowadzenie działalności pożytku publicznego;

2) stowarzyszenia jednostek samorządu terytorialnego.

Zwolnienia przedmiotowe -

wybrane

Art. 17

1. Wolne od podatku są:

3) dochody osiągane poza terytorium

Rzeczypospolitej Polskiej przez podatników

określonych w art. 3 ust. 1 (NOP), jeżeli umowa

międzynarodowa, której Rzeczpospolita Polska jest

stroną, tak stanowi,

4) dochody podatników, z zastrzeżeniem ust. 1c,

których celem statutowym jest działalność

naukowa, naukowo-techniczna, oświatowa, w tym

również polegająca na kształceniu studentów,

kulturalna, w zakresie kultury fizycznej i sportu,

ochrony środowiska, wspierania inicjatyw społecznych

na rzecz budowy dróg i sieci telekomunikacyjnej na

wsi oraz zaopatrzenia wsi w wodę, dobroczynności,

ochrony zdrowia i pomocy społecznej, rehabilitacji

zawodowej i społecznej inwalidów oraz kultu

religijnego -

w części przeznaczonej na te cele,

Zwolnienie przedmiotowe

kościołów

4a) dochody kościelnych osób prawnych:

a) z niegospodarczej działalności statutowej; w tym zakresie

kościelne osoby prawne nie mają obowiązku prowadzenia

dokumentacji wymaganej przez przepisy Ordynacji podatkowej,

b) z pozostałej działalności - w części przeznaczonej na cele:

kultu religijnego, oświatowo-wychowawcze, naukowe, kulturalne,

charytatywno-opiekuńcze oraz na konserwację zabytków,

prowadzenie punktów katechetycznych, inwestycje sakralne w

zakresie: budowy, rozbudowy i odbudowy kościołów oraz kaplic,

adaptację innych budynków na cele sakralne, a także innych

inwestycji przeznaczonych na punkty katechetyczne i zakłady

charytatywno-opiekuńcze,

c) (skreślony),

4b) dochody spółek, których jedynymi udziałowcami

(akcjonariuszami) są kościelne osoby prawne - w części

przeznaczonej na cele wymienione w pkt 4a lit. b),

Zwolnienie przedmiotowe

wybrane

23) dochody uzyskane przez podatników od rządów państw

obcych, organizacji międzynarodowych lub międzynarodowych

instytucji finansowych, pochodzące ze środków bezzwrotnej

pomocy, w tym także ze środków z programów ramowych

badań, rozwoju technicznego i prezentacji Unii Europejskiej i

z programów NATO, przyznanych na podstawie jednostronnej

deklaracji lub umów zawartych z tymi państwami, organizacjami lub

instytucjami przez Radę Ministrów Rzeczypospolitej Polskiej,

właściwego ministra lub agencje rządowe; w tym również w

przypadkach, gdy przekazanie tych środków jest dokonywane za

pośrednictwem podmiotu upoważnionego do rozdzielania środków

bezzwrotnej pomocy zagranicznej na rzecz podmiotów, którym

służyć ma ta pomoc,

24) odsetki od dochodów lub środków, o których mowa w pkt 23,

lokowanych na bankowych rachunkach terminowych,

47) dotacje otrzymane z budżetu państwa lub budżetu jednostki

samorządu terytorialnego, z wyjątkiem dopłat do oprocentowania

kredytów bankowych w zakresie określonym w odrębnych

ustawach,

Ulga na nowe technologie

Art. 18b

1. Od podstawy opodatkowania, ustalonej zgodnie z art. 18,

odlicza się wydatki poniesione przez podatnika na nabycie

nowych technologii.

2. Za nowe technologie, w rozumieniu ust. 1, uważa się wiedzę

technologiczną w postaci wartości niematerialnych i prawnych, w

szczególności wyniki badań i prac rozwojowych, która umożliwia

wytwarzanie nowych lub udoskonalonych wyrobów lub usług i

która nie jest stosowana na świecie przez okres dłuższy niż

ostatnich 5 lat, (..)

7. Odliczenia związane z nabyciem nowej technologii nie mogą

przekroczyć 50% kwoty ustalonej zgodnie z ust. 4 i 5.

Przykład – nowe technologie

Pytanie podatnika: Czy w przypadku

zakupu zintegrowanego programu

informatycznego Rekord.ERP

istnieje możliwość odliczenia

wydatków na nabycie nowych

technologii?

Pakiet Rekord.ERP

Pakiet Rekord.ERP to zintegrowany system do

wspomagania zarządzania przedsiębiorstwem, który

jest w pełni dostosowany do wymogów stawianych

oprogramowaniu dla firm, spełnia standardy ERP/ERP

II. Obsługuje wszystkie obszary działalności

przedsiębiorstwa od momentu planowania

zaopatrzenia, poprzez produkcje, aż po sprzedaż

wyrobów. Jednocześnie wspomaga zarządzanie

przedsiębiorstwem dzięki integracji z programami

Kadrowo-Płacowymi, Księgowo-Finansowymi,

Zarządzania Dokumentami oraz CRM.

Program powstał w 1996 r. dzięki wieloletniemu

doświadczeniu specjalistów firmy REKORD w

komputeryzacji przedsiębiorstw produkcyjnych, przy

udziale konsultantów systemów zachodnich oraz

środowisk naukowych.

Spółka podała, że dokonała zakupu zintegrowanego programu

informatycznego Rekord.ERP. Program ten został przyjęty do użytkowania

i wprowadzony do ewidencji Spółki z o.o w dniu 29-12-2006 r. Spółka jest

średnim przedsiębiorcą w rozumieniu przepisów ustawy z dnia 2.07.2004

r. o swobodzie działalności gospodarczej. Zakupiony zintegrowany system

zarządzania Rekord.ERP wyprodukowany przez spółkę Rekord SI z

Bielsko-Białej wprowadzono do aktywów Spółki z o.o. jako wartość

niematerialną i prawną. Zdaniem Spółki z o.o. system ERP stosowany

przez okres krótszy niż 5 lat w Polsce pozwoli Spółce ułożyć porządek

prawno-organizacyjny w spółce, normując jednocześnie zakres działania

systemów obecnie stosowanych tj. finansowo-księgowego, rejestracji czasu

pracy, norm technologicznych. Dzięki wdrożeniu oprogramowania ERP

przedsiębiorstwo może szybciej mierzyć wskaźniki biznesowe, lepiej

definiować i określać procesy gospodarcze, szybciej reagować na potrzeby

rynku a w rezultacie oferować odbiorcom udoskonalony, innowacyjny

produkt. Ponadto wdrożony system zarządzania ERP pozwoli unormować

w/w zakresy działania do wymogów środowiska zewnętrznego (np. wymogi

kontrahentów zagranicznych, porównywalności danych z innymi spółkami,

itp.).

Do wniosku o udzielenie pisemnej interpretacji Spółka dołączyła opinię

Katedry Inżynierii Produkcji Wydziału Budowy Maszyn i Informatyki

Akademii- Techniczno-Humanistycznej w Bielsku Białej dotyczącą

zintegrowanego systemu informatycznego Rekord.ERP, autorstwa

REKORD Systemy Informatyczne Sp. z o.o. Z opinii tej wynika, że

„system Rekord.ERP autorstwa firmy REKORD SI należy do

rozwiązań z grupy zaawansowanych technologii innowacyjnych, a

systemy wytwarzane według tej technologii są nowoczesnymi systemami

informatycznymi na rynku w skali krajowej.

Odpowiedź organu

• Opinia przedstawiona przez Spółkę z o.o. z Katedry

Inżynierii Produkcji Wydziału Budowy Maszyn i

Informatyki Akademii Techniczno-Humanistycznej w

Bielsku Białej nie potwierdza okresu stosowania na

świecie w/w technologii (5 lat). Niewystarczające jest

tu oświadczenie Prezesa Zarządu, gdyż jak wynika z

zapisu art. 18b ust. 2 to opinia niezależnej od

podatnika jednostki naukowej ma potwierdzać okres

stosowania danej technologii na rynku światowym.

• Tym samym stanowisko Spółki z o.o. odnośnie

prawa do odliczenia 50% wydatków na nabycie

nowej technologii programu informatycznego

Rekord.ERP przyjętego do użytkowania i

wprowadzonego do ewidencji w dniu 29-12-2006

r. tutejszy organ podatkowy

uznaje za

nieprawidłowe.

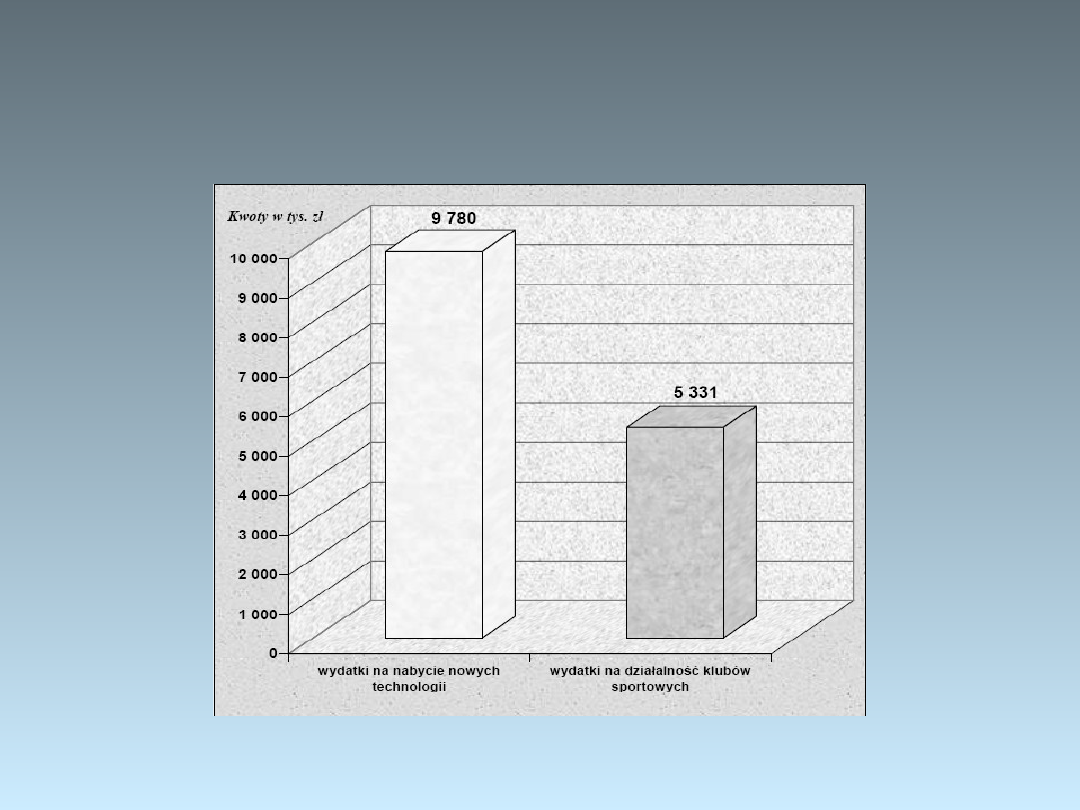

Odliczenia od podstawy opodatkowania

wg złożonych zeznań CIT-8 za 2006 r.

Odliczenia od podstawy opodatkowania

wg złożonych zeznań CIT-8 za 2006 r.

Stawki PDOP 19%;50%

Art. 19

1. Podatek, z zastrzeżeniem art. 21 i 22, wynosi 19 %

podstawy opodatkowania. (..)

4. Jeżeli organy podatkowe lub organy kontroli skarbowej

określą, na podstawie art. 11, dochód podatnika w wysokości

wyższej (stratę w wysokości niższej) niż zadeklarowana przez

podatnika w związku z dokonaniem transakcji, o których

mowa w art. 9a (szkodliwa konkurencja), a podatnik nie

przedstawi tym organom wymaganej przez te przepisy

dokumentacji podatkowej - różnicę między dochodem

zadeklarowanym przez podatnika a określonym przez

te organy opodatkowuje się

stawką 50%.

Zaliczenie pośrednie art. 20

Geneza

Zaliczenie pośrednie stanowi specjalną formę

metody kredytu

podatkowego

oraz instrument tzw. planowania podatkowego.

Jego istotą jest możliwość odliczania nie tylko podatku

zapłaconego za granicą od dywidend ale

również podatku od

spółek przypadającego proporcjonalnie na te dywidendy

.

Tym samym zaliczenie pośrednie przeciwdziała nie tylko prawnemu

podwójnemu opodatkowaniu

ale również ekonomicznemu

. W ten

sposób ma zostać zapewniona neutralność opodatkowania

podmiotów działających poprzez spółki córki na terenie UE i

poza

nią

.

Odliczenie zapłaconego podatku uwarunkowane jest wieloma

warunkami, te z kolei mają swoje źródło w dyrektywach Rady UE.

Jak zwykle w przypadku implementacji dyskusyjnych przepisów

zastosowano okresy przejściowe. Dotyczą one wysokości udziału

spółki matki w kapitale spółki córki.

Art. 20

Art. 20

Odliczenie proporcjonalne

1. Jeżeli podatnicy, o których mowa w art. 3 ust. 1, osiągają również dochody (przychody)

poza terytorium Rzeczypospolitej Polskiej i dochody te podlegają w obcym państwie

opodatkowaniu, a nie zachodzą okoliczności wymienione w art. 17 ust. 1 pkt 3, w

rozliczeniu za rok podatkowy dochody (przychody) te łączy się z dochodami (przychodami)

osiąganymi na terytorium Rzeczypospolitej Polskiej. W tym wypadku od podatku

obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi

zapłaconemu w obcym państwie. Kwota odliczenia nie może jednak przekroczyć tej

części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie

przypada na dochód uzyskany w obcym państwie.

2. W przypadku gdy:

ZALICZENIE POŚREDNIE

1) spółka (matka) posiadająca osobowość prawną mająca siedzibę lub zarząd na

terytorium Rzeczypospolitej Polskiej uzyskuje dochody (przychody) z tytułu dywidend

oraz inne przychody z tytułu udziału w zyskach osoby prawnej, oraz

2) dochody (przychody), o których mowa w pkt 1, uzyskiwane są z tytułu udziału w zyskach

spółki podlegającej opodatkowaniu podatkiem dochodowym od całości swoich dochodów,

bez względu na miejsce ich osiągania, na terytorium państwa, z którym Rzeczpospolita

Polska posiada obowiązującą umowę o unikaniu podwójnego opodatkowania,

niebędącego

państwem członkowskim Unii Europejskiej

lub innym państwem należącym do

Europejskiego Obszaru Gospodarczego albo Konfederacją Szwajcarską, oraz

3) spółka, o której mowa w pkt 1 (matka), posiada w kapitale spółki, o której mowa w pkt 2,

bezpośrednio nie mniej niż

75 % udziałów

(akcji)

-

odliczeniu podlega również kwota podatku od dochodów, z których zysk został

wypłacony

, zapłaconego przez spółkę, o której mowa w pkt 2, w państwie jej siedziby, w

części odpowiadającej udziałowi spółki, o której mowa w pkt 1, w wypłaconym zysku spółki,

o której mowa w pkt 2.

Stawka PDOP 20% - ryczałtowa

Art. 21

1. Podatek dochodowy z tytułu uzyskanych na terytorium

Rzeczypospolitej Polskiej przez podatników, o których mowa w

art. 3 ust. 2, przychodów: