ZAAWANSOWANA

RACHUNKOWOŚĆ

FINANSOWA

Leasing

Leasing

Szczególna forma finansowania umożliwiająca

przedsiębiorstwu korzystanie z dóbr

inwestycyjnych bez konieczności ich zakupu.

Umowa zawarta na czas oznaczony, zgodnie z

którą jedna strona umowy (leasingodawca,

finansujący) oddaje drugiej stronie

(leasingobiorcy, korzystającemu) przedmiot

leasingu do odpłatnego używania albo

używania i pobierania pożytków

Cechy umów leasingowych

przez okres trwania umowy właścicielem

przedmiotu umowy jest leasingodawca

leasingobiorca wnosi za korzystanie z

przedmiotu leasingu opłatę rozłożoną w

czasie (opłata jest zawsze wyrażona w

pieniądzu)

leasingodawca tylko w szczególnych

przypadkach, określonych w umowie, może

odebrać leasingobiorcy przedmiot leasingu

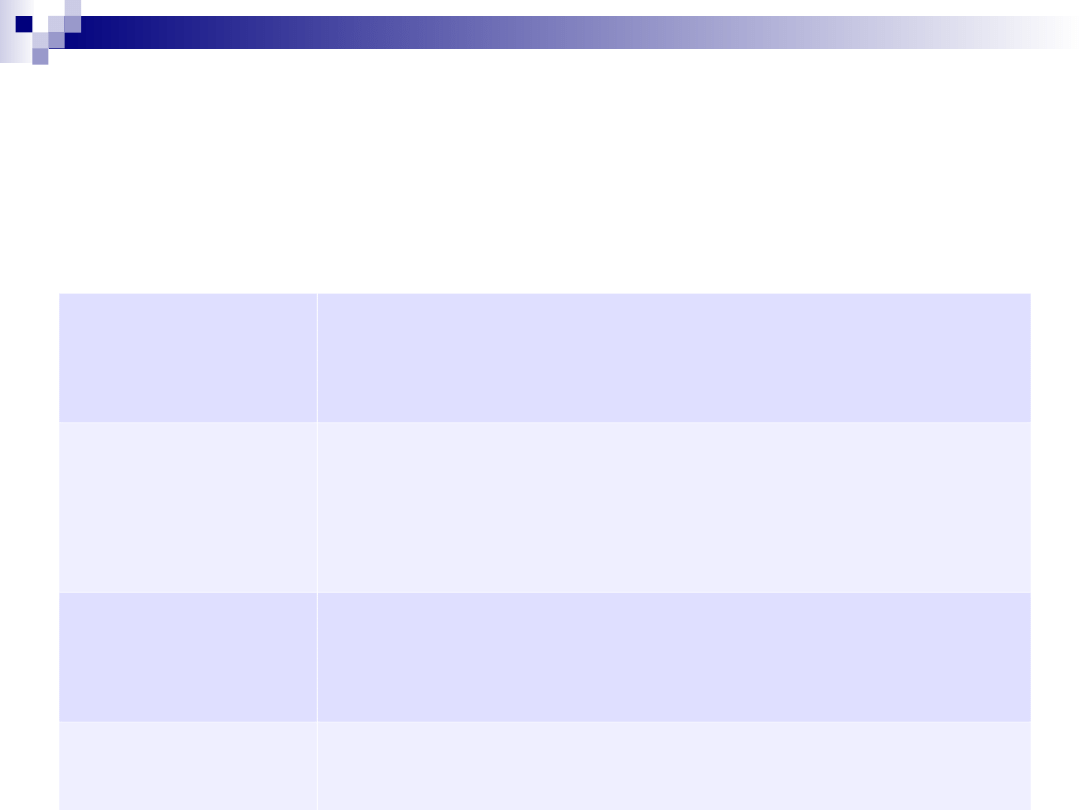

Opłaty związane z leasingiem

Rodzaj

opłaty

Charakterystyka

Opłaty

leasingowe

Opłaty wnoszone przez okres leasingu,

do uiszczenia których korzystający jest

zobowiązany

Opłata

wstępna

Opłata uiszczana przez korzystającego w

momencie rozpoczęcia leasingu, służąca

pokryciu określonej części wartości

przedmiotu leasingu

Opłaty

podstawowe

Opłaty wnoszone przez korzystającego w

okresie leasingu za prawo do używania

przedmiotu leasingu

Opłata

końcowa

Opłata wnoszona przez korzystającego po

zakończeniu leasingu, stanowiąca cenę,

za jaką korzystający nabywa przedmiot

leasingu

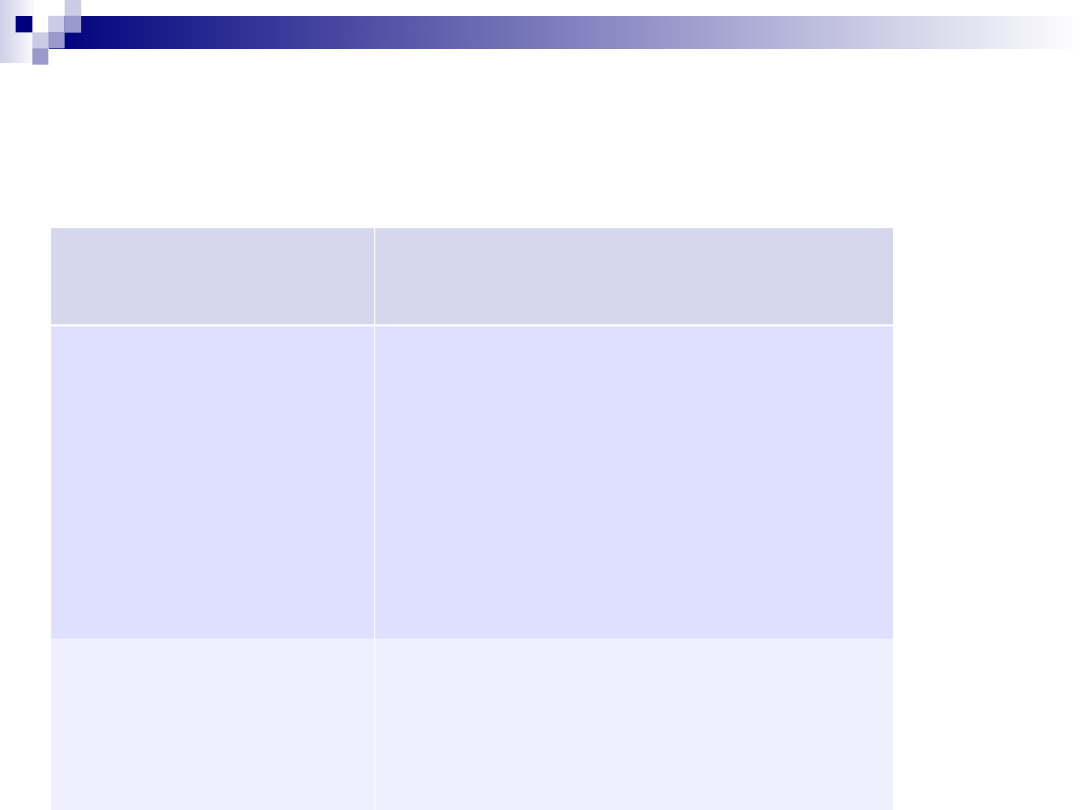

Rodzaje leasingu

Rodzaj

leasingu

Charakterystyka

Finansowy

umowa, na mocy której

następuje przeniesienie

zasadniczo całego ryzyka i

korzyści wynikających z

tytułu posiadania aktywów

na leasingobiorcę

Operacyjny

umowa leasingowa różna

od umowy leasingu

finansowego

Umowa jest umową leasingu finansowego

jeśli spełnia co najmniej jeden z warunków

(uor):

przenosi własność jej przedmiotu na korzystającego po zakończeniu okresu, na który

została zawarta,

zawiera prawo do nabycia jej przedmiotu przez korzystającego, po zakończeniu okresu

na jaki została zawarta, po cenie niższej od wartości rynkowej z dnia nabycia,

okres, na jaki została zawarta, odpowiada w przeważającej części przewidywanemu

okresowi ekonomicznej użyteczności środka trwałego (nie może być krótszy niż 3/4 tego

okresu),

suma opłat, ustalona w dniu zawarcia umowy i przypadająca do zapłaty w okresie jej

obowiązywania, przekracza 90% wartości rynkowej przedmiotu umowy na ten dzień,

zawiera przyrzeczenie finansującego do zawarcia z korzystającym kolejnej umowy lub

przedłużenie umowy dotychczasowej, na warunkach korzystniejszych od obecnych,

przewiduje możliwość jej wypowiedzenia, z zastrzeżeniem, że wszelkie powstałe z tego

tytułu koszty i straty poniesione przez finansującego, pokrywa korzystający,

przedmiot umowy został dostosowany do indywidualnych potrzeb korzystającego i tylko

przez niego może być wykorzystywany bez wprowadzania istotnych zmian

Leasing operacyjny – ewidencja u

korzystającego

Przedmiot leasingu wykazywany jest w

ewidencji pozabilansowej

Opłaty leasingowe (wstępne, podstawowe)

należy ujmować w rachunku zysków i strat jako

koszty działalności bieżącej. Powinno się

ujmować je równomiernie, metodą liniową przez

okres leasingu, chyba że inna metoda lepiej

odzwierciedla sposób rozłożenia w czasie

korzyści ekonomicznych czerpanych z

przedmiotu leasingu

Leasing operacyjny – ewidencja u

finansującego

Finansujący wykazuje przedmiot leasingu

w aktywach

Opłaty leasingowe (wstępne, podstawowe)

są dla leasingodawcy przychodem. Powinno

się je ujmować metodą liniową przez okres

leasingu

Leasingodawca amortyzuje przedmiot

leasingu na zasadach przyjętych dla

użytkowanych aktywów

Zakończenie leasingu operacyjnego

Zwrot

przedmiotu

leasingu

Strony umowy zaprzestają wykazywania

przychodów/kosztów z tytułu opłat

leasingowych. Ewentualne należne

dopłaty związane z zakończeniem umowy

stanowią przychód/koszt okresu, w

którym nastąpił zwrot przedmiotu

Przeniesienie

prawa własności

przedmiotu

leasingu na

korzystającego

Odrębna umowa kupna/sprzedaży

ujmowana na zasadach ogólnych

Zawarcie

kolejnej umowy

leasingu tego

samego

przedmiotu

Nowa umowa leasingu

Leasing finansowy – ewidencja u

korzystającego

Korzystający przyjęty przedmiot leasingu

wykazuje w aktywach natomiast w

pasywach zobowiązanie finansowe

Korzystający dokonuje odpisów

amortyzacyjnych

Ustalenie wartości początkowej

przedmiotu leasingu

Wartość początkową ustala się jako niższą z

dwóch wartości:

- wartości rynkowej ustalonej na moment

rozpoczęcia leasingu (najczęściej ustalona w

umowie)

- wartości bieżącej opłat leasingowych,

ustalonej za pomocą stopy procentowej

leasingu lub stopy procentowej

korzystającego

Stopa procentowa leasingu (1) i stopa

procentowa korzystającego (2)

(

1) Stopa dyskontowa aktualna na moment

rozpoczęcia leasingu powodująca, że łączna wartość

bieżąca opłat leasingowych oraz tzw.

niegwarantowanej wartości końcowej równa się sumie

wartości godziwej przedmiotu leasingu oraz kosztów

początkowych poniesionych przez finansującego

(2) stopa procentowa jaką korzystający musiałby

zapłacić od podobnej umowy leasingu - a jeśli nie

można jej ustalić – stopa procentowa przy jakiej

mógłby pożyczyć środki na zakup przedmiotu leasingu

Amortyzacja przedmiotu leasingu

Odpisów amortyzacyjnych dokonuje korzystający

Jeżeli umowa nie przewiduje przeniesienia prawa

własności – składnik powinien zostać

zamortyzowany przez okres leasingu lub przez

okres użytkowania, jeśli jest krótszy

Jeśli umowa przewiduje przeniesienie prawa

własności – składnik powinien być amortyzowany

przez okres ekonomicznej użyteczności, zgodnie z

zasadami przyjętymi dla własnych środków

trwałych

Opłaty podstawowe u korzystającego

Na opłatę podstawową składają się dwie części:

część kapitałowa - spłata wartości przedmiotu

leasingu (spłata zobowiązania wobec finansującego)

część odsetkowa - koszty finansowe (obsługi kwoty

wyłożonej przez finansującego na przedmiot leasingu)

Podział opłaty podstawowej powinien nastąpić przy

wykorzystaniu metody wewnętrznej stopy zwrotu (IRR).

(Można także zastosować metody uproszczone)

Opłaty wstępne i końcowe zalicza się do części kapitałowej

Leasing finansowy – ewidencja u

finansującego

Finansujący wykazuje w aktywach finansowych należność

w kwocie równej inwestycji leasingowej netto (przedmiot

leasingu wykazuje w ewidencji pozabilansowej)

Inwestycja leasingowa netto – inwestycja leasingowa

brutto zdyskontowana za pomocą stopy procentowej leasingu

Inwestycja leasingowa brutto – suma opłat leasingowych

oraz niegwarantowanej wartości końcowej należnej

finansującemu

Niegwarantowana wartość końcowa – całość lub część

wartości końcowej przedmiotu umowy, której uzyskanie przez

finansującego nie jest zagwarantowane w umowie

Opłaty podstawowe u finansującego

Otrzymywane opłaty leasingowe:

w części kapitałowej powodują zmniejszenie należności

w części odsetkowej stanowią przychody leasingodawcy

wykazywane w rachunku zysków i strat jako:

- wyodrębnione przychody w grupie przychodów ze

sprzedaży, jeśli leasing stanowi działalność podstawową,

- przychody finansowe, jeśli leasing nie jest działalnością

podstawową

Podział opłaty powinien następować według metody

wewnętrznej stopy zwrotu, aby odzwierciedlić stałą

okresową stopę zwrotu z inwestycji leasingowej netto

Zakończenie leasingu finansowego

Zwrot przedmiotu

leasingu

Korzystający zwraca przedmiot

leasingu. Finansujący wprowadza go

do ksiąg w wartości rynkowej

(drugostronnie zmniejszenie

należności lub przychody z tytułu

leasingu)

Przeniesienie prawa

własności przedmiotu

leasingu na

korzystającego

Przedmiot leasingu jest nadal

wykazywany w księgach

korzystającego, który nadal go

amortyzuje przez okres ekonomicznej

użyteczności. Opłata końcowa stanowi

spłatę reszty zobowiązania z tyt.

leasingu (ewentualna nadwyżka

obciąża pozostałe koszty operacyjne).

U finansującego otrzymana opłata

końcowa stanowi spłatę należności

(ew. nadwyżka na przychody z

tyt.leasingu)

Zawarcie kolejnej umowy

leasingu tego samego

przedmiotu

Nowa umowa leasingu

Prezentacja leasingu w sprawozdaniu

finansowym korzystającego

Leasing operacyjny:

- w rachunku zysków i strat łączne opłaty leasingowe jako koszty

okresu

- we wprowadzeniu do s.f. m.in. metoda ujmowania opłat

leasingowych

- szczegółowe dane w informacjach uzupełniających

Leasing finansowy:

- w bilansie wartość netto aktywów będących przedmiotem leasingu

oraz kwotę zobowiązań finansowych z tyt. leasingu

- w rachunku zysków i strat amortyzację oraz przypadającą na dany

okres część odsetkową (koszty finansowe)

- we wprowadzeniu do s.f. m.in. metoda podziału opłaty podstawowej

Prezentacja leasingu w sprawozdaniu

finansowym finansującego

Leasing operacyjny:

- w bilansie wartość aktywów przekazanych w leasing

- w rachunku zysków i strat łączne opłaty leasingowe jako przychody

okresu oraz amortyzacja przedmiotu leasingu

- we wprowadzeniu do s.f. m.in. metoda ujmowania opłat

leasingowych

- szczegółowe dane w informacjach uzupełniających

Leasing finansowy:

- w bilansie inwestycja leasingową netto jako aktywa finansowe

- w rachunku zysków i strat przypadająca na dany okres część

odsetkowa jako przychody z tytułu leasingu

- we wprowadzeniu do s.f. m.in. metoda podziału opłaty podstawowej

Uproszczona ewidencja umów leasingu

finansowego

Dopuszczona dla korzystających oraz tych

finansujących, dla których leasing nie jest

działalnością podstawową

Uproszczenia dotyczą podziału opłaty na

część odsetkową i kapitałową – możliwość

zastosowania metody równomiernej i

metody sumy numerów (degresywnej

uproszczonej)

Podatkowe ujęcie leasingu-kwalifikacja

umów

Z leasingiem operacyjnym mamy do czynienia

wówczas, gdy umowa:

została zawarta na czas oznaczony, stanowiący co

najmniej 40% normatywnego okresu amortyzacji

(dla rzeczy ruchomych lub wartości

niematerialnych) albo na co najmniej 10 lat (dla

nieruchomości)

suma ustalonych w niej opłat odpowiada co

najmniej wartości początkowej środków trwałych

lub wartości niematerialnych i prawnych

Podatkowe ujęcie leasingu-kwalifikacja

umów

Z leasingiem finansowym mamy do czynienia

wówczas, gdy umowa:

została zawarta na czas oznaczony

suma ustalonych w niej opłat odpowiada co

najmniej wartości początkowej środków trwałych

lub wartości niematerialnych i prawnych

zawiera postanowienie, że odpisów

amortyzacyjnych w podstawowym okresie umowy

dokonuje korzystający

Opodatkowanie leasingu operacyjnego

Dla korzystającego opłata leasingowa

jest kosztem uzyskania przychodu

Dla finansującego opłata leasingowa jest

przychodem do opodatkowania

Dla finansującego kosztem uzyskania

przychodu jest amortyzacja przedmiotu

leasingu dokonywana zgodnie z

przepisami podatkowymi

Opodatkowanie leasingu finansowego

U finansującego przychodem do opodatkowania

jest część odsetkowa raty leasingowej

U korzystającego kosztem uzyskania przychodu

jest część odsetkowa raty leasingowej oraz

amortyzacja przedmiotu leasingu dokonywana

zgodnie z przepisami podatkowymi

Harmonogram opłat leasingowych strony ustalają w

umowie – w tym także proporcje między spłatą

wartości przedmiotu leasingu i częścią odsetkową.

Jeśli brak jest takiego zapisu w umowie ustala się je

proporcjonalnie do okresu trwania umowy

Kwalifikacja umów leasingowych

leasing finansowy bilansowo i

podatkowo

leasing operacyjny bilansowo i

podatkowo

leasing finansowy bilansowo i

operacyjny podatkowo !!!

Leasing finansowy księgowo, kwalifikowany

dla celów podatkowych jako leasing

operacyjny

Sytuacja taka wymaga:

ustalenia wartości początkowej przedmiotu umowy

(przy umowie leasingu operacyjnego nie musi być w

niej ustalona)

ustalenia odpisów amortyzacyjnych

podziału opłaty leasingowej na część kapitałową i

odsetkową (w umowie jest to jedna kwota)

prowadzenia ewidencji umożliwiającej ujęcie

leasingu jako finansowego dla celów bilansowych i

jako leasingu operacyjnego dla celów podatkowych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Leasing prezentacja

LEASING 97 2003

Umowa leasingu kazusy, Prawo, prawo handlowe

leasing - rodzaje i typy, Ekonomia

Leasing w podatkach

LEASING NAJEM I DZIERZAWA

Leasing finansowy w rachunkowosci

leasing - rodzaje i typy, Ekonomia, ekonomia

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

Leasing1, Leasing

leasing a kredyt ekonomia

Leasing

opodatkowanie stron umowy leasingu NSW3YKTZ5FWE4FK2OMV2CPY4IOKPE7GRFZZZLVY

Firma leasingowa (12 stron)

Leasing

Ściąga 2 leasing i inne

Ściąga z cywila z leasingiem, Administracja-notatki WSPol, prawo cywilne z umowami w administracji,

więcej podobnych podstron