1

PRAWO BILANSOWE

A

PRAWO PODATKOWE

2

PROBLEMATYKA

• Przyczyny rozbieżności prawa

bilansowego i prawa podatkowego,

• Przejawy rozbieżności w odniesieniu

do przychodów,

• Przejawy rozbieżności w odniesieniu

do kosztów,

• Ustalanie wyniku finansowego i

dochodu.

3

Podstawy prawa bilansowego i

prawa podatkowego

• Rachunkowość finansowa opiera się

przede wszystkim na przepisach ustawy o

rachunkowości (prawo bilansowe).

• Rachunkowość podatkowa prowadzona

jest dla celów podatkowych (podatki płacone

na podstawie zeznań podatkowych CIT).

• Rachunkowość podatkowa opiera się

przede wszystkim na ustawie o podatku

dochodowym od osób prawnych i ustawie o

podatku dochodowym od osób fizycznych.

4

PRZYCZYNY ROZBIEŻNOŚCI PRAWA

BILANSOWEGO I PODATKOWEGO

• Rozbieżności te wynikają z odmiennych

zadań,

jakie

ma

do

spełnienia

rachunkowość i system podatkowy.

• Zadania rachunkowości wyrażają się w

odzwierciedlaniu sytuacji majątkowej,

finansowej

i

wyniku

finansowego

adresatom zewnętrznym sprawozdań

finansowych.

5

PRZYCZYNY ROZBIEŻNOŚCI PRAWA

BILANSOWEGO I PODATKOWEGO

Cele bilansu podatkowego są inne - chodzi w

nim przede wszystkim o ustalenie zobowiązania

wobec budżetu z uwzględnieniem preferencji

podatkowych państwa w zakresie polityki

fiskalnej i społeczno-gospodarczej.

Przykład:

Wliczanie w koszty nakładów inwestycyjnych w

postaci jednorazowej amortyzacji zamiast

amortyzowania środków trwałych pochodzących z

inwestycji według obowiązujących stawek.

Takie rozwiązanie w prawie bilansowym byłoby

niezgodne z zasadą współmierności.

6

Zysk brutto a dochód

• W rezultacie bilans handlowy (księgowy)

różni się od bilansu podatkowego

(zeznania podatkowego – CIT) .

• Wykazywany jest w nich inny wynik

działalności, to znaczy zysk brutto, różni

się od podstawy opodatkowania, czyli

dochodu.

• Wynika to z odmiennego traktowania

niektórych przychodów i kosztów.

7

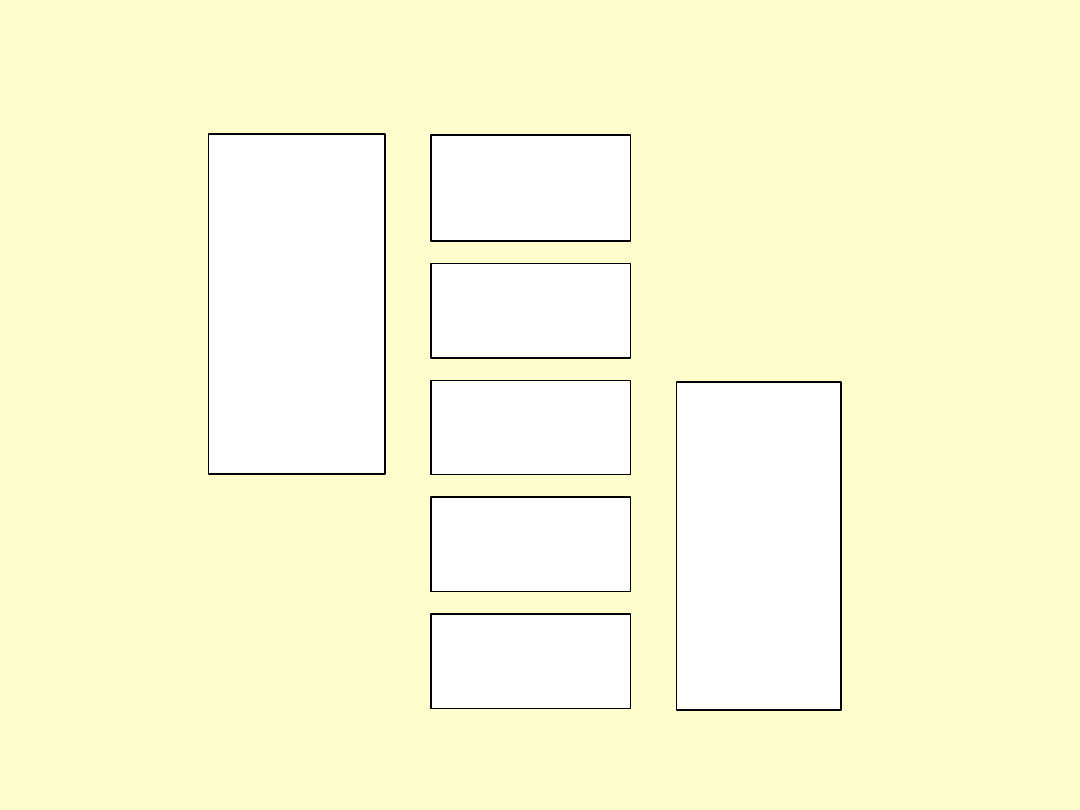

Przychody księgowe i podatkowe

Źródło: B. Gierusz: Przychody, koszty, podatek dochodowy i rezerwa na podatek. Gdańsk:

ODDK 1996, s.18.

Przychody

księgowe

Przychody księgowe nie

wliczane trwale do

podstawy

opodatkowania

Przychody księgowe nie

wliczane przejściowo do

podstawy

opodatkowania

Przychody księgowe

będące równocześnie

przychodami

podatkowymi

Przychody podatkowe

nie zaliczane do

księgowych trwale i

przejściowo

Przychody podatkowe,

które były przychodami

księgowymi w okresach

ubiegłych

Przychody

podatkowe

8

Różnice trwałe i przejściowe

•

Różnice

trwałe

(stałe)

pomiędzy

przychodami i kosztami według prawa

bilansowego

i

podatkowego

są

nieodwracalne.

•

Różnice przejściowe w odniesieniu do

przychodów i kosztów spowodowane są

odmiennością

momentu

uznania

przychodu za osiągnięty i kosztu za

poniesiony w myśl ustawy o rachunkowości

i przepisów podatkowych.

•

Różnice te wyrównują się w następnych

okresach (odwracają się).

9

Przychody księgowe nie

zaliczane trwale do przychodów

podatkowych

• Zwrócone wierzytelności, które uprzednio odpisano

jako przedawnione lub na które utworzono rezerwy

nie zaliczane do kosztów uzyskania,

Przykład:

Spółka w liczyła w koszty księgowe 100 tys. zł

przedawnionych należności. W następnym

roku należności te udało się ściągnąć i

zaksięgowano je jako przychody księgowe. Nie

będą one uznane jako przychody podatkowe,

bo wcześniej nie zostały uznane jako koszty

podatkowe.

10

Przychody księgowe nie zaliczane

trwale do przychodów podatkowych

Inne przychody księgowe nie zaliczane trwale do

przychodów podatkowych:

• Kwoty stanowiące równowartość umorzonych

zobowiązań w związku z postępowaniem upadłościowym.

Przykład:

W wyniku postępowania upadłościowego umorzono

spółce zobowiązania na kwotę 100 tys. zł. Jest to

kwota, która dla spółki stanowi jej przychód

księgowy, ale nie wiąże się z żadnymi obecnie

wpływami (wpływy wystąpiły, gdy zaciągała te

zobowiązania). Takie przychody nie mogą więc

powiększać dochód do opodatkowania.

• Odsetki od nadpłaconych podatków,

• Dywidendy (podatek od otrzymanych dywidend odlicza

się od kwoty podatku).

11

Przychody księgowe nie

zaliczane przejściowo do

przychodów podatkowych

Różnice przejściowe (druga z wyróżnionych

grup przychodów) wynikają z stosowania przez

rachunkowość zasady memoriałowej i przez

prawo podatkowe zasady kasowej. Są to np.:

-

naliczone odsetki dla potrzeb bilansowych

(zasada memoriałowa), których jeszcze nie

otrzymano,

-

dodatnie różnice kursowe ustalone na dzień

bilansowy na środkach pieniężnych, udziałach

i papierach wartościowych wyrażonych w

walutach obcych.

12

Przychody księgowe nie zaliczane

przejściowo do przychodów

podatkowych

Przykład (dodatnie różnice kursowe jako różnice przejściowe):

• Spółka za wyeksportowane towary otrzymała w trakcie roku zapłatę

w wysokości 100 tys. euro,

• Zaksięgowała tę kwotę jako przychody ze sprzedaży w wysokości

370 tys. zł (100 tys euro x 3,7 zł),

• Na koniec roku kurs euro wzrósł do 3,8 zł,

• Dodatnia różnica kursowa z wyceny bilansowej - 10 tys. zł, bo

[(3,8-3,7)x100 tys.]= 10 tys. zł i zaksięgowana została jako przychód

finansowy, który nie jest przychodem podatkowym,

• Różnica kursowa stała się przychodem podatkowym w

następnym roku, gdy waluta została sprzedana (różnica kursowa

zrealizowana).

• Spółka sprzedała walutę po kursie 4,0 zł i pojawił się z tego tytułu

przychód podatkowy 30 tys. zł, bo (4,0-3,7) x 100 tys. = 30 tys. zł.

• W ten sposób w następnym roku różnice przejściowe wyrównują

się.

13

Przychody księgowe będące

równocześnie przychodami

podatkowymi

Do grupy przychodów księgowych będących

równocześnie

przychodami

w

ujęciu

podatkowym

zalicza

się

(trzecia

grupa

przychodów):

- przychody ze sprzedaży produktów,

- przychody ze sprzedaży towarów i materiałów,

-

przychody

ze

sprzedaży

papierów

wartościowych,

- przychody ze sprzedaży majątku trwałego,

- dotacje.

W odniesieniu do tych przychodów (poza

dotacjami)

przepisy

podatkowe

uwzględniają zasadę memoriałową.

14

Przychody podatkowe nie zaliczane

do przychodów księgowych

• Przychodami podatkowymi nie zaliczanymi trwale do

przychodów księgowych (czwarta grupa) zaliczamy:

- przychody z nieruchomości udostępnionych

nieodpłatnie,

- wartość nieodpłatnie otrzymanych świadczeń

i przychodów w naturze.

• Przychody podatkowe przejściowo nie zaliczane do

przychodów księgowych to np. otrzymany z góry czynsz.

15

Przychody podatkowe z tytułu

udostępnionych nieodpłatnie

nieruchomości

• Dla biorącego w używanie

przychodem jest wartość

nieodpłatnego świadczenia w

postaci czynszu najmu, którego nie

musi płacić.

• Do 2008 roku przychód

hipotetyczny z tego tytułu

występował u obu stron w takiej

samej wysokości.

16

Przychod z tytułu nieodpłatnie

otrzymanych świadczeń

• Spółka z o.o. udostępniła nieodpłatnie niepowiązanemu

kontrahentowi budynek magazynowy na okres styczeń –

czerwiec 2009 r.

• W poprzedzających miesiącach dzierżawiła go,

otrzymując czynsz miesięczny w wysokości 5.000 zł

(wartość rynkowa).

• Budynek magazynowy jest amortyzowany metodą liniową

według stawki 2,5% (jego wartość początkowa 100.000 zł).

• Spółka z o.o. nie musi rozpoznawać przychodu z tytułu

nieodpłatnego udostępnienia nieruchomości (tj. 6 × 5.000

zł = 30.000 zł), ale

• Odpisy amortyzacyjne dokonane za pierwsze półrocze

2009 r. (2,5% × 100.000 zł × 6/12 = 1.250 zł) nie stanowią

kosztów uzyskania przychodów.

• Z kolei kontrahent spółki powinien uwzględnić przychód

z tytułu nieodpłatnego świadczenia (tu: 30.000 zł).

17

Przychody z tytułu nieodpłatnie

otrzymanych świadczeń

Przykład:

• Spółka nieodpłatnie używała dźwig na składnicy

towarów budowlanych.

• Wartość tej usługi ustalona została na podstawie

cen stosowanych przez spółkę, która użyczyła

dźwigu wobec innych odbiorców – 30 tys. zł.

• Tak ustalona kwota jest przychodem

podatkowym

w spółce, która korzystała z dźwigu i w spółce,

która użyczyła dźwigu.

18

Przychody podatkowe, które były

przychodami księgowymi w okresie

ubiegłym

Przychody podatkowe, które były przychodami

księgowymi (piąta grupa przychodów), np.:

- naliczone w poprzednich okresach odsetki,

które otrzymano w okresie bieżącym,

- zrealizowane dodatnie różnice kursowe

ustalone na dzień bilansowy na środkach

pieniężnych, udziałach i papierach

wartościowych wyrażonych w walutach

obcych.

19

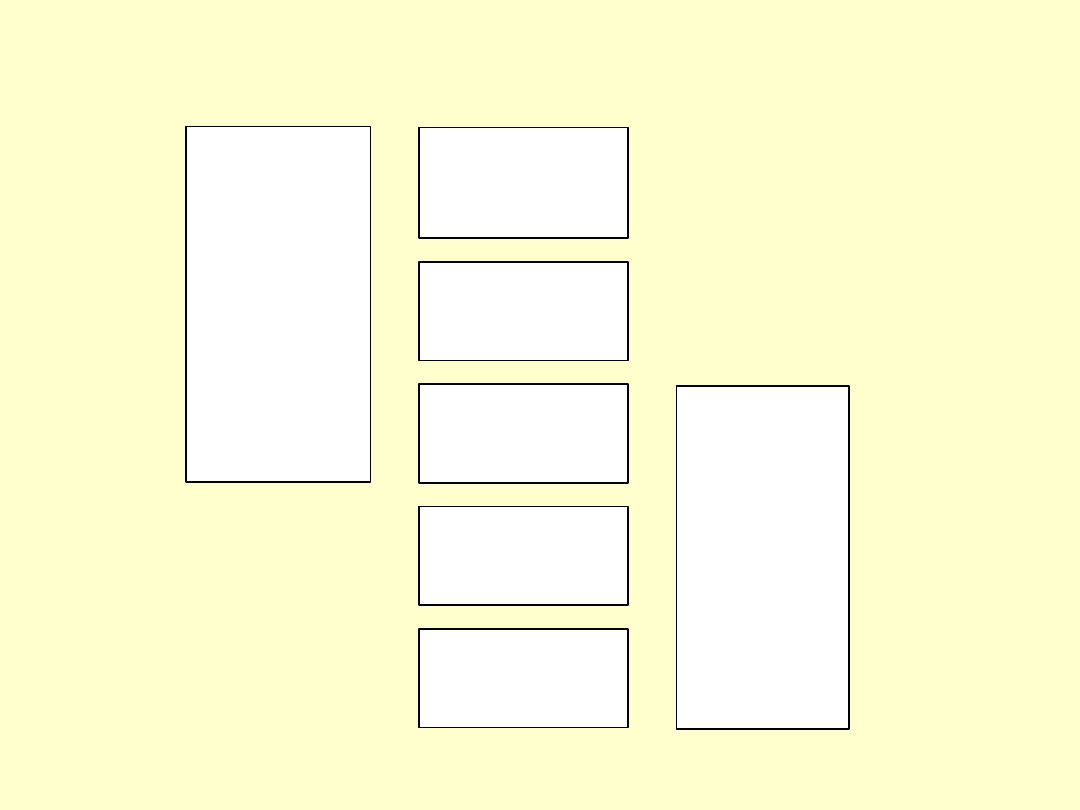

Klasyfikacja kosztów na księgowe i

podatkowe

Koszty

księgowe

Koszty księgowe nie

wliczane trwale do pod-

stawy opodatkowania

Koszty księgowe nie

wliczane przejściowo do

podstawy opodatkowa-

nia

Koszty księgowe będące

równocześnie kosztami

podatkowymi

Koszty podatkowe

nie zaliczane

do księgowych:

- trwale i przejściowe

Koszty podatkowe, któ-

re były kosztami księ-

gowymi w okresach

ubiegłych

Koszty

podatkowe

20

Specyfika podejścia w odniesieniu do

kosztów podatkowych

• Prawo podatkowe definiuje koszt jako wydatek

poniesiony w celu osiągnięcia przychodów ( jest to

tzw. koszt uzyskania przychodu).

• Aby pewien wydatek stał się kosztem uzyskania

przychodu, musi zachodzić między wydatkiem a

osiągniętym przychodem związek przyczynowo-

skutkowy typu: poniesienie wydatku ma wpływ na

powstanie lub zwiększenie przychodu.

• Relacja ta wywołuje w praktyce wiele problemów

dotyczących jej rzeczywistego występowania.

21

Koszty księgowe trwale różniące się od

kosztów podatkowych (tzn. nie są i nigdy

nie będą uznane za koszty podatkowe)

•

Wynikające z przekroczenia określonych ustawą podatkową

limitów kosztów, np. kilometrówki, ryczałty,

• Przekazane darowizny,

•Amortyzacja samochodu osobowego lub innego samochodu o

dopuszczalnej ładowności nie przekraczającej 500 kg od wartości

samochodu przewyższającej równowartość 20.000 euro,

• Kary, opłaty i odszkodowania oraz odsetki od tych zobowiązań z

tytułu

nieprzestrzegania

przepisów

o

ochronie

środowiska

czy

niewykonania nakazów właściwych organów nadzoru i kontroli dotyczących

uchybień w dziedzinie BHP,

• Odsetki za zwłokę z tytułu nieterminowych wpłat należności

budżetowych,

• Koszty reprezentacji*,

• Należności odpisanych jako przedawnione.

22

Koszty księgowe nie wliczane przejściowo

do podstawy opodatkowania

• Odsetki do zapłacenia naliczone dla potrzeb bilansowych (zasada

memoriału), lecz jeszcze nie zapłacone (nie uznane jako zrealizowane -

zasada kasowa),

• Ustalane na dzień bilansowy ujemne różnice kursowe dla potrzeb

bilansowych jako nie zrealizowane.

• Bierne rozliczenia międzyokresowe kosztów, stanowiące quasi rezerwę -

np. na naprawy gwarancyjne, remonty, badanie bilansu (koszty te będą

kosztem podatkowym -kosztem uzyskania przychodu w okresie ich

faktycznego poniesienia).

• Amortyzacja podatkowa i księgowa; różnica w amortyzacji uznanej dla

potrzeb podatkowych i bilansowych może wynikać z zastosowania różnych

stawek amortyzacyjnych lub różnych metod amortyzacji.

• Odpisy aktualizujące wyceny składników majątkowych dokonane na

dzień bilansowy (np. obniżenie wartości produktów gotowych, towarów,

które utraciły swoje cechy użytkowe lub przydatność, czy środka trwałego

na skutek trwałej utraty gospodarczej przydatności); odpisy te staną się

kosztem podatkowym w chwili sprzedaży składnika.

23

Koszty księgowe będące jednocześnie

kosztami podatkowymi

• Koszt wytworzenia sprzedanych produktów,

• Wartość sprzedanych towarów i materiałów

(w cenie zakupu),

• Wartość sprzedanych papierów

wartościowych w cenie zakupu,

• Koszt usług obcych, np. faktura do zapłaty

za ogrzewanie, rozmowy telefoniczne

dotyczące kosztów ogólnozakladowych, itp.

24

Koszty podatkowe nie będące

kosztami księgowymi

• Koszty podatkowe nie będące trwale kosztami

księgowymi to odliczenia od dochodu.

• Koszty podatkowe nie będące przejściowo

kosztami księgowymi to amortyzacja księgowa

niższa od podatkowej.

• Koszty podatkowe, które były kosztami

księgowymi w okresach ubiegłych, np.

zapłacone odsetki (uprzednio naliczone),

poniesione wydatki na naprawy gwarancyjne

(uprzednio wliczone w koszty jako bierne

rozliczenia międzyokresowe kosztów).

25

USTALANIE PODSTAWY OPODATKOWANIA

PODATKIEM DOCHODOWYM W SPOSÓB

BEZPOŚREDNI

Przychody opodatkowane

- koszty uzyskania przychodów opodatkowanych

= dochód

- dochody wolne od podatku

- strata z lat ubiegłych*

- odliczenia od dochodu (np. darowizny)

= dochód podlegający opodatkowaniu

*W przypadku osiągnięcia straty w roku podatkowym podatnik może obniżyć dochód o

jej wysokość w najbliższych kolejno po sobie następujących 5 latach podatkowych, z

tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50%

kwoty tej straty.

26

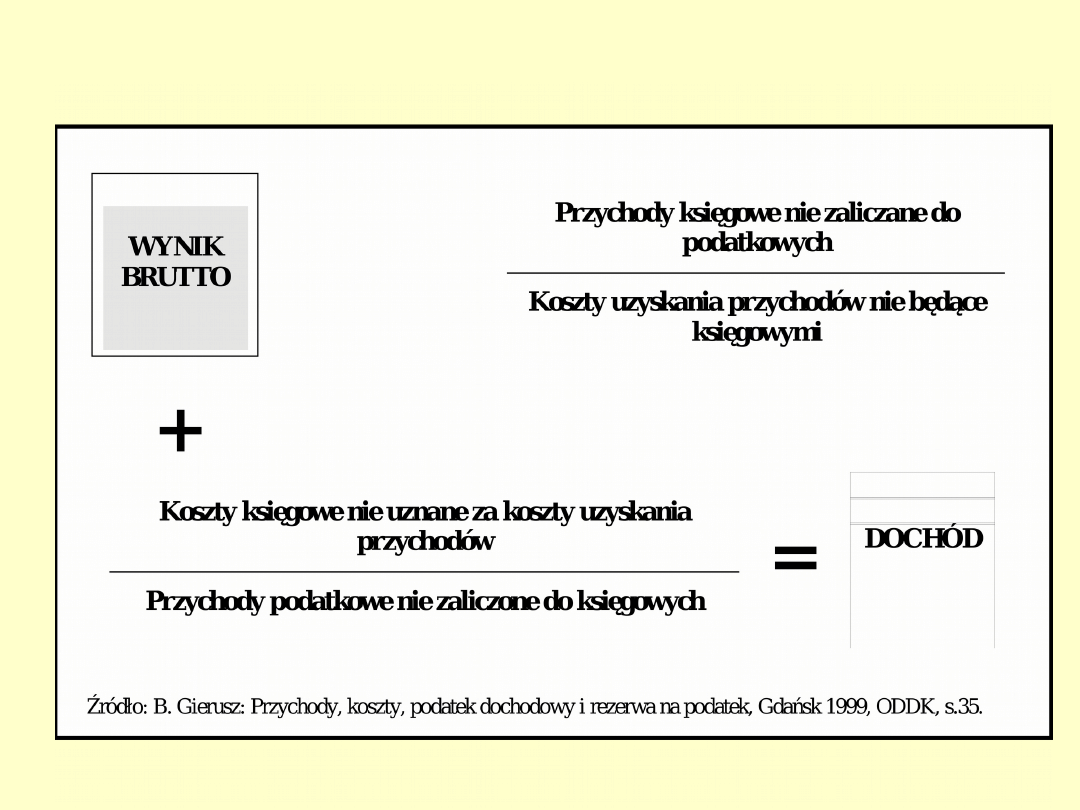

SCHEMAT USTALANIA PODSTAWY

OPODATKOWANIA NA PODSTAWIE WYNIKU

BRUTTO

27

USTALANIE PODSTAWY OPODATKOWANIA

Przychody i zyski nadzwyczajne wg ksiąg rachunkowych

- koszty i straty nadzwyczajne wg ksiąg rachunkowych

= wynik finansowy brutto wg rachunku zysków i strat

- przychody nie opodatkowane (np. naliczone, lecz nie

otrzymane odsetki od należności)

+ przychody nie ujęte w księgach rachunkowych (przychody

hipotetyczne, np. z tytułu nieodpłatnego korzystania z lokalu)

+ koszty nie stanowiące kosztów uzyskania przychodu (np.

odsetki za zwłokę z tytułu nieterminowych wpłat zaliczek na

podatek dochodowy

- koszty uzyskania przychodów nie będące kosztami

księgowymi (np. zapłacone odsetki, uprzednio naliczone)

= dochód

- dochody wolne od podatku (np. uzyskane na terenie specjalnej

strefy ekonomicznej)

- strata z lat ubiegłych

- odliczenia od dochodu (np. darowizny na cele kulturalne)

= dochód podlegający opodatkowaniu (podstawa

opodatkowania)

x stawka podatkowa

= podatek dochodowy obliczeniowy

- ulgi podatkowe (odliczenia od podatku, np. zapłacony podatek

od dywidendy)

= podatek dochodowy należny

28

USTALANIE PODSTAWY OPODATKOWANIA

Przychody i zyski nadzwyczajne wg ksiąg rachunkowych

- koszty i straty nadzwyczajne wg ksiąg rachunkowych

= wynik finansowy brutto wg rachunku zysków i strat

- przychody nie opodatkowane (np. naliczone, lecz nie

otrzymane odsetki od należności)

+ przychody nie ujęte w księgach rachunkowych (przychody

hipotetyczne, np. z tytułu nieodpłatnego korzystania z lokalu)

+ koszty nie stanowiące kosztów uzyskania przychodu (np.

odsetki za zwłokę z tytułu nieterminowych wpłat zaliczek na

podatek dochodowy

- koszty uzyskania przychodów nie będące kosztami

księgowymi (np. zapłacone odsetki, uprzednio naliczone)

= dochód

29

USTALANIE PODSTAWY OPODATKOWANIA

dochód

- dochody wolne od podatku (np. uzyskane na terenie specjalnej

strefy ekonomicznej)

- strata z lat ubiegłych

- odliczenia od dochodu (np. darowizny na cele kulturalne)

= dochód podlegający opodatkowaniu (podstawa

opodatkowania)

x stawka podatkowa

= podatek dochodowy obliczeniowy

- ulgi podatkowe (odliczenia od podatku, np. zapłacony podatek

od dywidendy)

= podatek dochodowy należny

30

WNIOSKI

• Różnice w prawie bilansowym (rachunkowości

finansowej) i podatkowym są nie do uniknięcia z

powodu różnych celów ustalania wyniku finansowego

(rachunkowość finansowa) i dochodu (prawo podatkowe).

• Różnice przejściowe wynikają ze stosowania zasady

memoriałowej przez rachunkowość finansową i zasady

kasowej przez prawo podatkowe.

• Podmiot prowadzący rachunkowość zmuszony jest

prowadzić dodatkową ewidencję (pozabilansową)

przychodów i kosztów podatkowych, albo rozbieżności w

przychodach i kosztach księgowych i podatkowych, dla

ustalenia podstawy opodatkowania.

• Potrzeba uwzględniania w dodatkowej ewidencji różnic

trwałych i przejściowych wynika z faktu, iż różnice

przejściowe mają wpływ na wynik finansowy netto.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

finanse publiczne Podatki (173 okna)

03 skąd Państwo ma pieniądze podatki zus nfzid 4477 ppt

Budżet i podatki gr A2

3 Kategorie Wyd i Podatkowe

Podatki dochodowe

System podatkowy w Polsce

9 podatki UE

Podatki bezpośrednie

Podatki 2

amortyzacja podatkowa

SYSTEM PODATKOWY W POLSCE 2

System podatkowy Malty ppt

amortyzacja podatkowa teoria

Abolicja podatkowa id 50334 Nieznany (2)

Doradztwo Podatkowe z 23 czerwca 08 (nr 121)

więcej podobnych podstron