1

Finanse prywatne

2

Finanse prywatne

1. Pojęcie inwestycji

2. Czynniki kształtujące inwestycję –

wycena, ryzyko, rynki, polityka,

globalizacja

3. Rynek finansowy i jego podział -

rynek pieniężny, kapitałowy,

walutowy, instrumentów pochodnych

4. Fundusze inwestycyjne

3

Finanse prywatne

Pojęcie inwestycji

operacja wydatkowania środków pieniężnych w celu

otrzymania:

zwrotu wyłożonej kwoty

ekwiwalentu w postaci wynagrodzenia za

udostępnienie kapitałów

działanie celowe

działanie komercyjne

przykłady: depozyty, kredyty, pożyczki

międzypaństwowe, emisja papierów wartościowych

przez Skarb Państwa

4

Finanse prywatne

Pojęcie inwestycji – c.d.

sens potoczny

ujęcie rzeczowe – np. budowa autostrady,

stoczni, mleczarni

ujęcie finansowe - przedmiotem wymiany

jest pieniądz, trafia on od podmiotów,

które odczuwają jego czasowy nadmiar do

tych, którzy mają czasowo za mało

środków

5

Finanse prywatne

Czynniki kształtujące inwestycje - wycena

„Co ja — jako inwestor — osiągnę z

inwestycji?” – problem rentowności

inwestycji

relacja korzyści z inwestycji do nakładów

inwestycyjnych

problem wyceny korzyści – planowanie cash

flow, wartość pieniądza w czasie

„Czy mnie — jako inwestora — stać na tę

inwestycję?” - stopień złożoności zagadnień

rośnie wraz z horyzontem inwestycji -

horyzont czasowy inwestycji

6

Finanse prywatne

Czynniki kształtujące inwestycje - ryzyko

inwestowaniu zawsze towarzyszy ryzyko

fakt bezsporny i pewny - wydatkowanie gotówki,

zwrot kapitału i ekwiwalentu są mniej lub bardziej

prawdopodobne

im większe ryzyko, tym większe spodziewane zwroty

niski zwrot i wysokie ryzyko

niski zwrot i niskie ryzyko

wysokie ryzyko i wysoki zwrot

wysokie ryzyko i niski zwrot

ocena ryzyka towarzyszy wycenie

7

Finanse prywatne

Czynniki kształtujące inwestycje - rynki

rynek - miejsce konfrontowania podaży na pewne dobro z

popytem na nie

rynek finansowy - ruch pieniądza między różnymi podmiotami

(np. gospodarstwami domowymi, przedsiębiorstwami,

jednostkami administracji państwowej, jednostkami należącymi

do sfery niematerialnej)

konfrontacja - transakcje finansowe (przepływy środków)

przepływy – okresowe przekazanie środków pożyczkobiorcy

pod warunkiem zwrotu w przyszłości pożyczonej sumy wraz

z odsetkami stanowiącymi wynagrodzenie za udostępnienie

kapitału

przepływy środków finansowych udostępniane w okresach

krótkich - strumienie bieżące (strumienie pieniądza)

przepływy w okresach długich - strumienie kapitału

podmioty, które posiadają

nadwyżki środków

finansowych i poszukują

możliwości korzystnego

zainwestowania

podmioty poszukujące środków

finansowych do sfinansowania

bieżącej działalności lub inwestycji

rozwojowych

8

Finanse prywatne

Czynniki kształtujące inwestycje -

polityka

polityka wewnętrzna państwa kształtuje dochody i

wydatki sektora publicznego, które oddziałują na

pozostałe segmenty gospodarki narodowej

obszary, w których przejawia się wpływ sektora

publicznego m.in.:

9

Finanse prywatne

Czynniki kształtujące inwestycje –

polityka c.d.

wzrost gospodarczy

wydatki sektora publicznego

finansowanie przez podatki

uszczuplanie dochodów osób fizycznych i prawnych

zmniejszanie skłonności do pomnażania dochodów,

podejmowania nowej działalności

10

Finanse prywatne

Czynniki kształtujące inwestycje –

polityka c.d.

skłonność do inwestowania

wyższa w sektorze prywatnym niż publicznym

(niższy udział wydatków inwestycyjnych w sferze

publicznej)

przejmowanie części dochodów przez sektor

publiczny

sprzyjanie wzrostowi popytu konsumpcyjnego i

ograniczeniu popytu inwestycyjnego

zmniejszanie szans na wzrost gospodarczy

11

Finanse prywatne

Czynniki kształtujące inwestycje –

polityka c.d.

deficyt sektora publicznego -

finansowanie długiem na rynku

finansowym

ograniczenie dostępu podmiotów

gospodarczych do środków

kredytowych

osłabianie dynamiki wzrostu

12

Finanse prywatne

Czynniki kształtujące inwestycje –

polityka c.d.

deficyt sektora publicznego c.d.

zaspokajanie zapotrzebowania sektora

publicznego na środki kredytowe

wzrost ceny kredytu

„wpuszczanie” pieniędzy na rynek

wzrost inflacji

utrudnianie rozwoju rynku kapitałowego

finansowanie deficytu długiem przez emisje

skarbowych papierów wartościowych

mniej inwestorów na pozostałych rynkach

finansowych

13

Finanse prywatne

Czynniki kształtujące inwestycje – polityka

c.d.

deficyt sektora publicznego c.d.

stabilność gospodarki (sektor publiczny -

największy odbiorca towarów i usług (ok. 9%

PKB)

przyjmowanie politycznych (zamiast

ekonomicznych) kryteriów decyzji o zakupie

dóbr i usług

sytuacja finansowa wielu podmiotów —

dostawców dóbr i usług dla tego sektora

14

Finanse prywatne

Czynniki kształtujące inwestycje –

polityka c.d.

polityka zewnętrzna

potencjalni inwestorzy - ocena ryzyka i zysków,

uwzględniająca zdarzenia o charakterze politycznym w

państwie/regionie

odpływ inwestorów z obszarów objętych zagrożeniem

napływ inwestorów oczekujących wysokich zwrotów z racji

dużego ryzyka (strategia krótkoterminowa)

ocena:

skutków wyborów parlamentarnych dla polityki

gospodarczej państwa

strategicznych decyzji rządów (w tym finansowych

decyzji makroekonomicznych)

przejrzystości i spójności otoczenia prawnego oraz

skuteczności egzekwowania ich praw

15

Finanse prywatne

Czynniki kształtujące inwestycje –

globalizacja

międzynarodowe powiązania między gospodarkami - coraz

szersza wymiana handlowa, przepływ kapitału, technologii i

informacji

szybszy obieg informacji (Reuter)

dematerializacja pieniądza (obieg bezgotówkowy)

szybsze przesyłanie pieniądza

poszerzanie kręgu inwestorów

rozwój rynków finansowych

wpływ zjawisk i zdarzeń w regionach geograficznie i

gospodarczo odległych na gospodarki wielu krajów świata

16

Finanse prywatne

Czynniki kształtujące inwestycje – globalizacja

c.d.

możliwość szybkiego rozpowszechniania się sytuacji kryzysowych

kryzys 1997 w Azji Południowo-Wschodniej, skutki w Polsce:

wysoka ocena instytucji ratingowych (Standard&Poor’s, Moody’s i Fitch)

mniejsze ryzyko inwestycji

inwestorzy krótkoterminowi, „uciekający” z rynków zagrożonych

kryzysem, pojawiła się w Polsce

silna aprecjacja polskiej waluty (kurs USD/PLN spadł z poziomu około 3,50

do 3,30) – importerzy – eksporterzy

kryzys finansów Rosji, skutki w Polsce:

przekonanie, że powiązania gospodarki polskiej i rosyjskiej są silne

inwestorzy wycofują kapitały zainwestowane w polskie papiery skarbowe

dewaluacja złotego (kurs USD/PLN wzrósł do 3,80) – importerzy -

eksporterzy

17

Finanse prywatne

Prywatny rynek finansowy i jego podział

18

Finanse prywatne

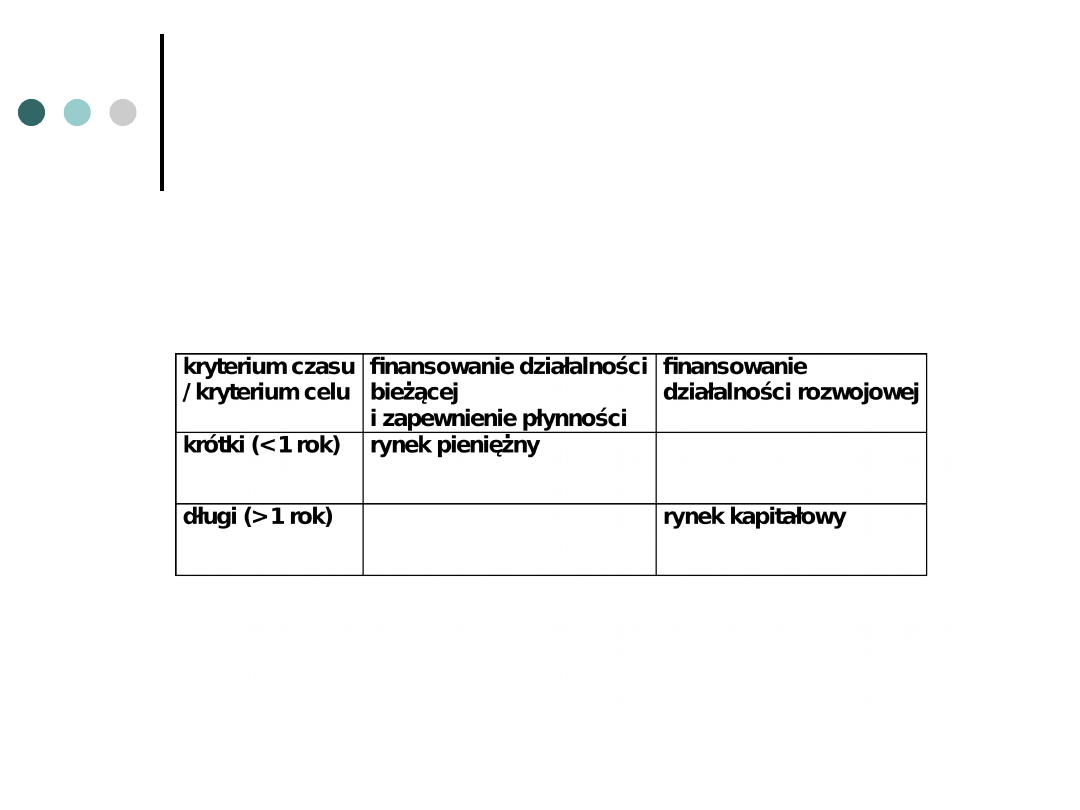

Rynek pieniężny - segment rynku finansowego

na którym strumienie bieżące (strumienie

pieniądza w postaci oszczędności i rezerw)

udostępniane są przez podmioty posiadające

chwilowo ich nadmiar

podmiotom poszukującym tych kapitałów

w celu finansowania bieżącej działalności i

zapewnienia płynności

Transakcje udostępniania kapitału na rynku

pieniężnym - krótki (tj. nieprzekraczający

jednego roku) horyzont czasowy

19

Finanse prywatne

Rynek pieniężny c.d.

pozyskiwanie kapitałów krótkoterminowych -

na ogół kredyty i pożyczki krótkoterminowe

uczestnicy rynku pieniężnego

udzielają kredytów - poszukując

możliwości zainwestowania przejściowo

wolnych środków (1 dzień – np. banki,

przedsiębiorstwa, większe

oprocentowanie niż na rachunku

bieżącym

zaciągają kredyty krótkoterminowe –

zachowując płynność (zdolność do

bieżącego regulowania zobowiązań)

20

Finanse prywatne

Rynek pieniężny c.d.

kryterium podziału na segmenty

terytorialne:

rynek międzynarodowy

rynek ogólnokrajowy

rynek regionalny

wielkości transakcji:

rynek hurtowy – transakcje opiewają na duże

kwoty (np. x 100 000 lub 1 000 000 USD),

pożyczanie ich innym podmiotom, strony: rząd,

bank centralny, instytucje finansowe (w tym -

banki komercyjne), przedsiębiorstwa o silnej

pozycji finansowej i in., nie dla osób fizycznych i

MSP

rynek detaliczny – transakcje opiewają na

niewielkie sumy, zwykle udzielanie przez banki

komercyjne kredytów krótkoterminowych

klientom, również drobny obrót papierami

wartościowymi, np. wekslami

21

Finanse prywatne

Rynek pieniężny c.d.

kryterium instrumentów:

rynek lokat międzybankowych

rynek papierów dłużnych Skarbu Państwa

rynek papierów dłużnych firm i in.

22

Finanse prywatne

Rynek pieniężny c.d.

cechy charakterystyczne:

im dłuższe terminy – tym rzadsze transakcje

najczęstsze transakcje - o terminie

najkrótszym - tzw. pieniądz nocny (overnight) –

lokowanie wolnych nadwyżek na noc, od końca

dnia roboczego do początku następnego

wielkość transakcji - charakter hurtowy,

transakcje pożyczania i lokowania wielkich

kwot na lokacie typu overnight przez władze,

wielkie instytucje finansowe i wielkie

przedsiębiorstwa

23

Finanse prywatne

Rynek pieniężny c.d.

transakcje:

bezpośrednie - lokaty międzybankowe

w formie papierów dłużnych:

bony pieniężne NBP, certyfikaty depozytowe

emitowane przez banki komercyjne i będące

przedmiotem obrotu na rynku

międzybankowym

bony skarbowe

krótkoterminowe papiery dłużne firm

(commercial papers, skrypty dłużne, papiery

komercyjne)

24

Finanse prywatne

Rynek pieniężny c.d.

rynek lokat międzybankowych (równoległy

rynek pieniężny)

strony transakcji lokowania i pożyczania

pieniędzy - banki komercyjne, władze lokalne,

wielkie spółki, banki i pozabankowe instytucje

finansowe

nadwyżka wolnych środków pieniężnych – rola

pożyczkodawców plasujących swoje wolne

środki na lokatach – najczęściej overnight lub

tygodniowych

niedobór środków – rola pożyczkobiorców,

którzy korzystają z pożyczonych środków w

terminie jednodniowym lub jednotygodniowym

25

Finanse prywatne

Rynek pieniężny c.d.

rynek lokat międzybankowych c.d.

wielokrotne transakcje - przesuwanie środków

między bankami, dopóki ostatni znajdzie

finalnego kredytobiorcę, tj. firmę lub osobę

fizyczną

oprocentowanie wkładów w bankach nie jest atrakcyjne w

porównaniu z funduszami inwestycyjnymi, emerytalnymi i in.

depozyty niezbędne do finansowania działalności kredytowej są

niewystarczające

poszukiwanie przez banki innych źródeł środków finansowych

równoległy rynek pieniężny dostarcza środki bankom

komercyjnym aby mogły realizować działalność kredytową na

żądanym poziomie

26

Finanse prywatne

Rynek pieniężny c.d.

rynek lokat międzybankowych c.d.

cena pieniądza na rynku lokat międzybankowych -

jeden z dwóch kursów (stóp procentowych,

indeksów):

WIBID (Warsaw Interbank Bid Rate) – kurs

kupna, cena jaką bank pożyczający środki na

rynku międzybankowym jest gotów zapłacić za

środki przyjęte w depozyt na określony termin

WIBOR (Warsaw Interbank Offered Rate) – kurs

sprzedaży, cena jaką bank lokujący środki na

rynku międzybankowym chce otrzymać za

przekazanie depozytu innym bankom

(pożyczenie im środków) na określony termin

27

Finanse prywatne

Rynek pieniężny c.d.

rynek papierów dłużnych skarbu państwa

papiery dłużne (weksle skarbowe, bony

skarbowe) - krótkoterminowe papiery

wartościowe na okaziciela emitowane przez

rząd w nominałach po 10 000 zł na okres od 1

tygodnia do 52 tygodni

służą one:

finansowaniu deficytu budżetowego i

ujemnego salda handlu zagranicznego

spłacie zobowiązań długoterminowych

28

Finanse prywatne

Rynek pieniężny c.d.

rynek papierów dłużnych skarbu państwa c.d.

Ministerstwo Finansów – emitent

NBP - agent emisji (organizuje emisję i dokonuje

jej rozliczeń)

służą finansowaniu są potrzeb skarbu państwa w

długim okresie - rolowanie bonów

osoby uprawnione do nabywania bonów

skarbowych

krajowe i zagraniczne osoby prawne i fizyczne

spółki nie posiadające osobowości prawnej

29

Finanse prywatne

Rynek pieniężny c.d.

rynek papierów dłużnych skarbu państwa c.d.

cechy korzystne z punktu widzenia skarbu

państwa:

zerowe ryzyko - atrakcyjna lokata inwestorów

oprocentowanie (= koszt pozyskania kapitału)

jest niskie

są jednym z instrumentów regulowania obiegu

pieniądza w gospodarce przez bank centralny

cechy korzystne dla nabywców

zerowe ryzyko

wysoka płynność – dzięki funkcjonowaniu rynku

wtórnego

cechy niekorzystne dla nabywców

niskie oprocentowanie

30

Finanse prywatne

Rynek pieniężny c.d.

rynek papierów dłużnych firm

krótkoterminowe (papiery dłużne

przedsiębiorstw, papiery komercyjne, bony

komercyjne, skrypty dłużne)

- instrumenty rynku pieniężnego stanowiące

zobowiązanie firmy emitującej do ich wykupu w

terminie i po cenie nominalnej określonych w

papierze

31

Finanse prywatne

Rynek pieniężny c.d.

rynek papierów dłużnych firm c.d.

forma:

obligacja (ustawa o obligacjach)

weksel (prawo wekslowe) np.:

komercyjny weksel inwestycyjno –

terminowy (KWIT) - ING Bank

weksel inwestycyjno – komercyjny (WIK) -

Kredyt Bank

bon komercyjny - Pekao SA

papier emitowany na podstawie kodeksu

cywilnego np.:

bon komercyjny (np. Kredyt Bank)

bon handlowy (Citi Bank Handlowy)

bon inwestycyjny (BRE)

32

Finanse prywatne

Rynek pieniężny c.d.

rynek papierów dłużnych firm c.d.

bogactwo form - wybór instrumentu

odpowiadającego potrzebom emitenta

stanowią źródło pozyskiwania kapitałów

krótkoterminowych, finansujących majątek

obrotowy

długoterminowych, finansujących wydatki

inwestycyjne

instrumenty dyskontowe - sprzedawane

poniżej wartości nominalnej

ceną wykupu (nominalna) - cena sprzedaży = kwota dyskonta

33

Finanse prywatne

Rynek kapitałowy c.d.

rynek kapitałowy

ogół transakcji kupna i sprzedaży papierów

wartościowych

inny rodzaj transakcji - długoterminowe

kredyty hipoteczne i inwestycyjne

34

Finanse prywatne

Rynek kapitałowy c.d.

dłużne papiery wartościowe (obligacje)

o terminie wykupu dłuższym, niż jeden rok

emitent (dłużnik, sprzedający) zaciąga kredyt

(lub pożyczkę) a nabywca (posiadacz papieru,

wierzyciel) udziela kredytu (lub pożyczki)

emitent jest zobowiązany do spłacenia długu i

odsetek w określonym terminie

udziałowe papiery wartościowe (akcje)

istniejące tak długo, jak długo będzie istniał

podmiot, który je wyemitował

emitent papieru w zamian za kapitał

przekazuje posiadaczowi (inwestorowi) prawo

własności i związane z nim prawa

35

Finanse prywatne

Rynek kapitałowy c.d.

inne papiery wartościowe (Prawo o publicznym

obrocie papierami wartościowymi)

prawo do akcji (PDA) – papier wartościowy

zawierający prawo do akcji nowej emisji

warrant subskrypcyjny – papier oznaczający

prawo przysługujące nabywcy warrantu

nabycia akcji przyszłych emisji emitenta

warrantu po cenie z góry określonej

kwit depozytowy (ADR, GDR) - papier

oznaczający prawo własności do jednej lub

wielu akcji spółki, jest przedmiotem obrotu na

zagranicznych rynkach kapitałowych

36

Finanse prywatne

Rynek kapitałowy c.d.

inne papiery wartościowe (Prawo o publicznym

obrocie papierami wartościowymi) c.d.

list zastawny

inne papiery wartościowe wyemitowane na

podstawie polskiego lub obcego prawa

papiery inkorporujące prawa majątkowe,

których cena zależy pośrednio lub

bezpośrednio od ceny w.w. papierów – czyli

instrumenty pochodne od papierów

wartościowych

37

Finanse prywatne

Rynek kapitałowy c.d.

cecha charakterystyczna rynku kapitałowego

różna kondycja finansowa i pozycja rynkowa

firm - emitentów papierów

znaczne wahanie w czasie i zróżnicowanie stopy

zwrotu

z zainwestowanych kapitałów

38

Finanse prywatne

Rynek kapitałowy c.d.

segmenty operacyjne

rynek pierwotny - obszar rynku kapitałowego, na

którym dokonuje się transakcji kupna –

sprzedaży nowo wyemitowanych papierów

wartościowych

rynek wtórny - obszar rynku kapitałowego, na

którym dokonuje się transakcji kupna –

sprzedaży papierów wartościowych pomiędzy

inwestorami

pierwszy nabywca na rynku pierwotnym

kolejny nabywca na rynku wtórnym

na obu rynkach - te same podmioty z tym, że

spółki akcyjne sprzedające papiery nie

występują w roli ich emitentów

39

Finanse prywatne

Rynek kapitałowy c.d.

rodzaje emisji:

publiczna – oferta przekracza 300 osób,

poprzez

środki masowego przekazu

wysłanie listów poleconych do ponad 300

potencjalnych nabywców

ogłoszenie propozycji nabycia w siedzibie

spółki

niepubliczna - oferta skierowana do 300 lub

mniejszej liczby osób

40

Finanse prywatne

Fundusze inwestycyjne

osoba prawna, z usług której może skorzystać każdy

podmiot w celu pomnażania kapitału

majątek klientów zarządzany przez specjalistów –

inwestowanie powierzonych środków w celu max. zysku

uczestników funduszu

funduszem zarządza TFI - oddzielne osobowości prawne

→ w razie upadku TFI aktywa funduszy nie wchodzą w

skład masy upadłościowej TFI (bezpieczeństwo, ryzyko

inwestycyjne)

(banki - sytuacja odwrotna: aktywa w przypadku upadłości

zostają spożytkowane na zaspokojenie zobowiązań banku)

pieniądz wpłacany na konto w funduszu przeliczany na:

jednostki uczestnictwa - fundusz otwarty (codzienna

wycena wartości)

certyfikaty inwestycyjne - fundusz zamknięty (wycena

co kwartał)

41

Finanse prywatne

Fundusze inwestycyjne

uczestnicy: przedsiębiorstwa, gminy, osoby

prawne i fizyczne

przedmiot lokat - papiery wartościowe

podstawowa zasada polityki inwestycyjnej:

zysk

ograniczenie ryzyka (dywersyfikacja -

aby

spadek wartości jednej z lokat w niewielkim

stopniu wpłynął na wartość całego portfela

)

efektywna forma lokaty oszczędności

42

Finanse prywatne

Fundusze inwestycyjne c.d.

rodzaje – kryterium uczestnictwa

fundusze inwestycyjne otwarte - FIO (o

zmiennej liczbie tytułów do

uczestnictwa w funduszu

fundusze inwestycyjne otwarte

specjalistyczne

fundusze inwestycyjne zamknięte - FIZ

(o zasadniczo stałej liczbie tytułów

uczestnictwa tzw. certyfikatów

inwestycyjnych)

43

Finanse prywatne

Fundusze inwestycyjne c.d.

rodzaje – kryterium rodzaju aktywów, w których

fundusz lokuje środki

fundusze akcji – wysokie ryzyko, potencjalny

wysoki zysk

fundusze hybrydowe – mieszane: akcje,

obligacje, instrumenty rynku pieniężnego,

jednostki uczestnictwa innych funduszy,

instrumenty pochodne i in.

fundusze papierów dłużnych – obligacje (gł.

skarbowe i komunalne)

fundusze rynku pieniężnego – obligacje i lokaty

bankowe o terminie zapadalności ≤ 1 rok i max.

średni ważony termin zapadalności lokat = 90

dni

44

Finanse prywatne

Fundusze inwestycyjne c.d.

FIO

przeznaczony jest dla inwestorów drobnych

warunek uczestnictwa - wpłata określonej kwoty

ustawicznie przyjmuje nowych uczestników –

powiększanie portfela inwestycyjnego → kapitał

funduszu jest ruchomy

wszyscy uczestnicy funduszu jednakowe prawa i

obowiązki, wyjątek - uczestnicy uprzywilejowani

(np. podmioty, które zgromadziły w funduszu

znaczne środki mogą korzystać z całkowitego lub

częściowego zwolnienia od opłaty

manipulacyjnej), warunki uprzywilejowania -

określone w statucie

45

Finanse prywatne

Fundusze inwestycyjne c.d.

FIO Specjalistyczne

np. fundusze emerytalne, zdrowotne

statut – określenie warunków

uczestnictwa

umorzenia jednostek uczestnictwa przez

fundusz

46

Finanse prywatne

Fundusze inwestycyjne c.d.

FZ

polityka inwestycyjna - bardziej ryzykowana i

swobodniejsza niż w przypadku funduszy

otwartych

jest emitentem papierów wartościowych na rynku

publicznym -> mogą być przedmiotem wtórnego

obrotu

dopuszczenie certyfikatów inwestycyjnych do

obrotu na GPW w Warszawie

obowiązki informacyjne

certyfikaty nie podlegają umarzaniu

FZ ma z góry określoną wielkość kapitału

akcyjnego (udziałów)

np. FZ nieruchomości

47

Pojęcie banku

(Prawo bankowe)

bank jest osobą prawną

utworzoną zgodnie z przepisami

ustaw, działającą na podstawie

zezwoleń

uprawniających do

czynności

bankowych,

obciążających ryzykiem środki

powierzone pod

jakimkolwiek

tytułem zwrotnym

48

Pojęcie banku

Czynności bankowe:

zastrzeżone dla banków

inne czynności (pozostałe usługi

finansowe)

o ile są wykonywane przez bank

jeżeli nie są wykonywane przez

bank to ich wykonawcą jest inna

instytucja finansowa, ale wówczas

nie należą do czynności bankowych

49

Pojęcie banku

Czynności bankowe zastrzeżone dla banków:

•

„..przyjmowanie wkładów pieniężnych płatnych

na żądanie lub z nadejściem oznaczonego

terminu oraz prowadzenie rachunków tych

wkładów,

•

prowadzenie innych rachunków bankowych,

•

udzielanie kredytów,

•

udzielanie i potwierdzanie gwarancji bankowych,

•

emitowanie bankowych rozliczeń pieniężnych,

•

przeprowadzanie bankowych rozliczeń,

•

wydawanie, rozliczanie i umarzanie pieniądza

elektronicznego,

•

wykonywanie innych czynności przewidzianych

wyłącznie dla banku w odrębnych ustawach...”

50

Zadania banku

udział w kreacji pieniądza

banki kreują pieniądz bankowy

mogą dysponować zabranymi depozytami

udzielając kredytów i zakupując waluty obce ->

zwiększenie stanu środków płatniczych w

banku, do którego przekazane zostały środki

zakupione lub udzielone w formie kredytu

np.

•

bank udziela kredytu na zakup lodówki

•

przekazuje środki udzielone w formie

kredytu do banku, w którym prowadzony

jest rachunek sklepu AGD

↓

•

banki kreują pieniądz bankowy

51

Zadania banku

udział w społecznym podziale

pracy

banki przejmują od podmiotów gospodarczych i gospodarstw

domowych czynności w zakresie:

gospodarki finansowej (np. udzielanie kredytów i

przyjmowanie depozytów)

usług około-finansowych np.:

•

obsługi obrotu papierami wartościowymi -

powiadamianie właścicieli akcji o zebraniach

akcjonariuszy, obsługa sprzedaży weksli,

•

handel papierami wartościowymi – kupowanie i

sprzedawanie papierów w imieniu swoich klientów,

przekazywanie ich funduszom powierniczym,

•

doradzanie podmiotom, które zamierzają

inwestować w papiery wartościowe

52

Zadania banku

dokonywanie alokacji i transformacji

środków

zadania w zakresie transformacji informacji

- rola

pośrednika w wymianie informacji między stroną

poszukującą środków płatniczych

posiadającą i oferującą środki

zadania w zakresie transformacji wielkości

potrzebnej sumy pieniądza

- jako pośrednik uzgadnia

(równoważy)

ofertę pieniądza

zapotrzebowanie na pieniądz

np. jedna strona zgłasza zapotrzebowanie na 1 000

jednostek pieniądza a druga strona oferuje 800 -

bank uzgadnia te kwoty pobierając 200 z rynku

pieniężnego

53

Zadania banku

dokonywanie alokacji i transformacji

środków

zadania w zakresie transformacji terminu

uzgadnia termin, na jaki występuje zapotrzebowanie na

pieniądz z terminem, na który pieniądz jest oferowany

możliwie najkrótszy - najdłuższy termin: przedłużanie

wkładów (lokat), dokonywanie substytucji wkładów,

skrócenie terminów spłaty, pomoc zewnętrzna

zadania w zakresie transformacji ryzyka

–

niebezpieczeństwo, że strona pożyczająca pieniądze nie

odda ich, bank ponosi ryzyko i dąży do zmniejszenia go

poprzez:

•

zaangażowanie wielu podmiotów (zawarte w cenie

pieniądza)

•

asekurację zewnętrzną (zabezpieczenie np. w

funduszach gwarancyjnych)

54

System bankowy

instytucje bankowe

oraz

normy regulujące powiązania tych instytucji

między sobą i z otoczeniem

dwupoziomowy układ:

bank centralny

banki pozostałe

•

banki komercyjne: uniwersalne, inwestycyjne,

hipoteczne, regionalne i in.

•

kasy oszczędnościowe

•

banki spółdzielcze

55

Banki komercyjne

banki komercyjne:

•

realizowanie usług bankowych

•

dążenie do osiągnięcia zysku

w taki sposób, aby została zachowana:

•

płynność (tzn. zdolność do wypłaty depozytów na

życzenie klientów banku),

•

zgodność działania z przepisami finansowymi i

rozliczeniowymi,

•

zasada zaufania klientów do banku.

podstawowe czynności banków uniwersalnych:

•

przyjmowanie i utrzymywanie depozytów

•

udzielanie kredytów

•

dokonywanie rozliczeń

56

Kasy oszczędnościowe

klienci:

gospodarstwa domowe

drobni przedsiębiorcy

samorząd lokalny (jest organem założycielskim, ustala

jej statut i wybiera radę kasy)

organ wykonawczy samorządu lokalnego (np. zarząd

gminy):

sprawuje nadzór

nadzór bankowy - bank centralny lub upoważniony

organ państwowy

centrala finansowa - bank komunalny

działalność uniwersalna:

depozyty

kredyty

działalność powinna przynosi zysk - część

odprowadzana do kasy samorządu lokalnego

57

Bankowość

58

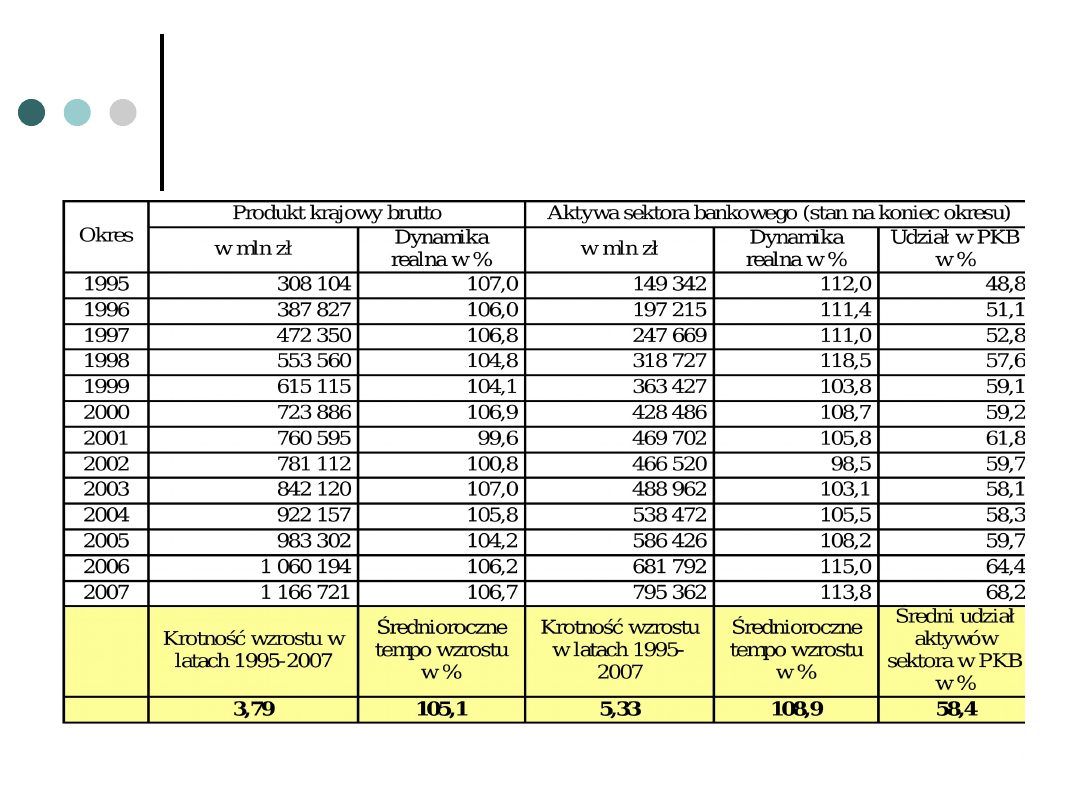

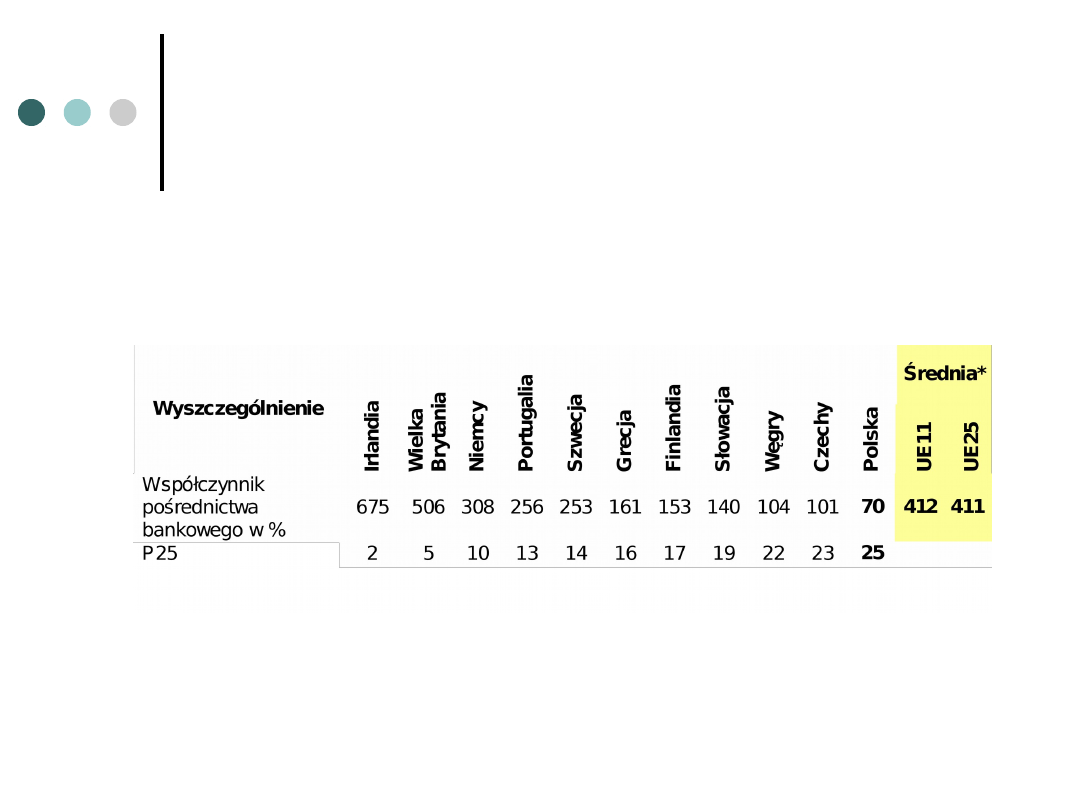

Bankowość

Współczynnik pośrednictwa bankowego (relacja aktywów całkowitych

sektora bankowego do PKB) w krajach odniesienia w 2006 roku

59

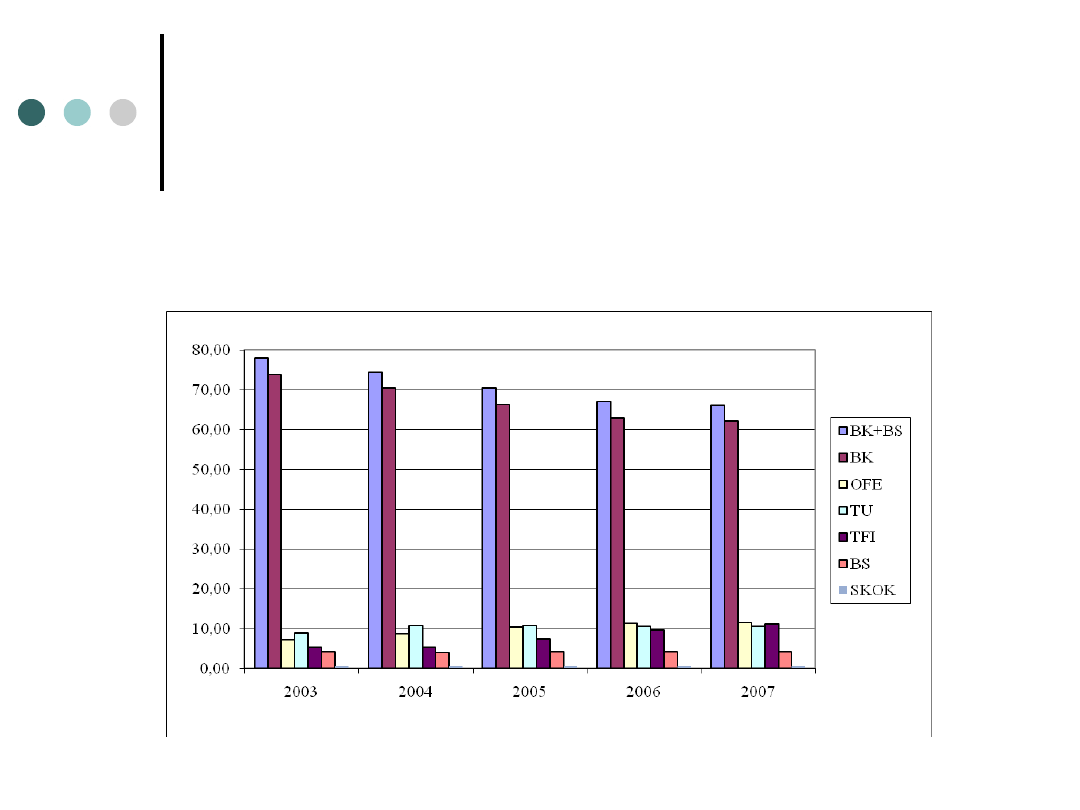

Bankowość

Zmiany w udziałach podstawowych instytucji finansowych na

polskim rynku finansowym w latach 2003 -2007

60

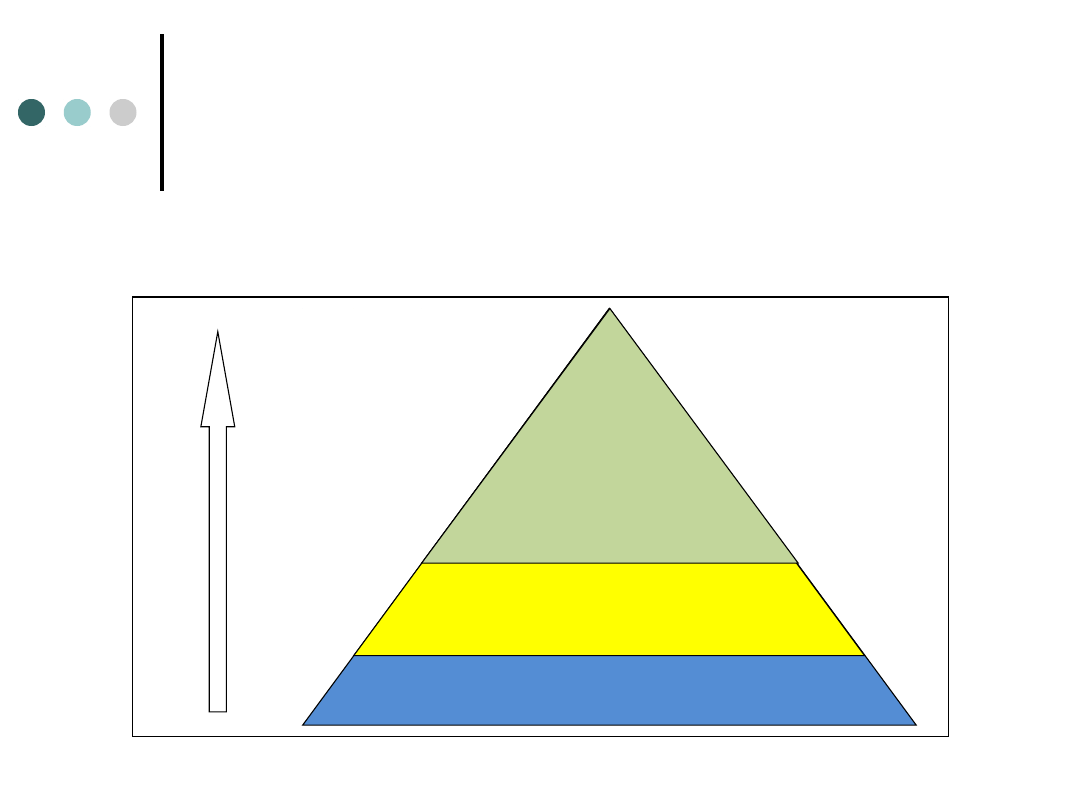

Bankowość

Etapy rozwoju rynków finansowych

Rynki akcji

Fundusze emerytalne

Ubezpieczenia na życie

Fundusze inwestycyjne

Rynek obligacji korporacyjnych

Sektor bankowy

Papiery skarbowe

Ubezpieczenia majątkowe

61

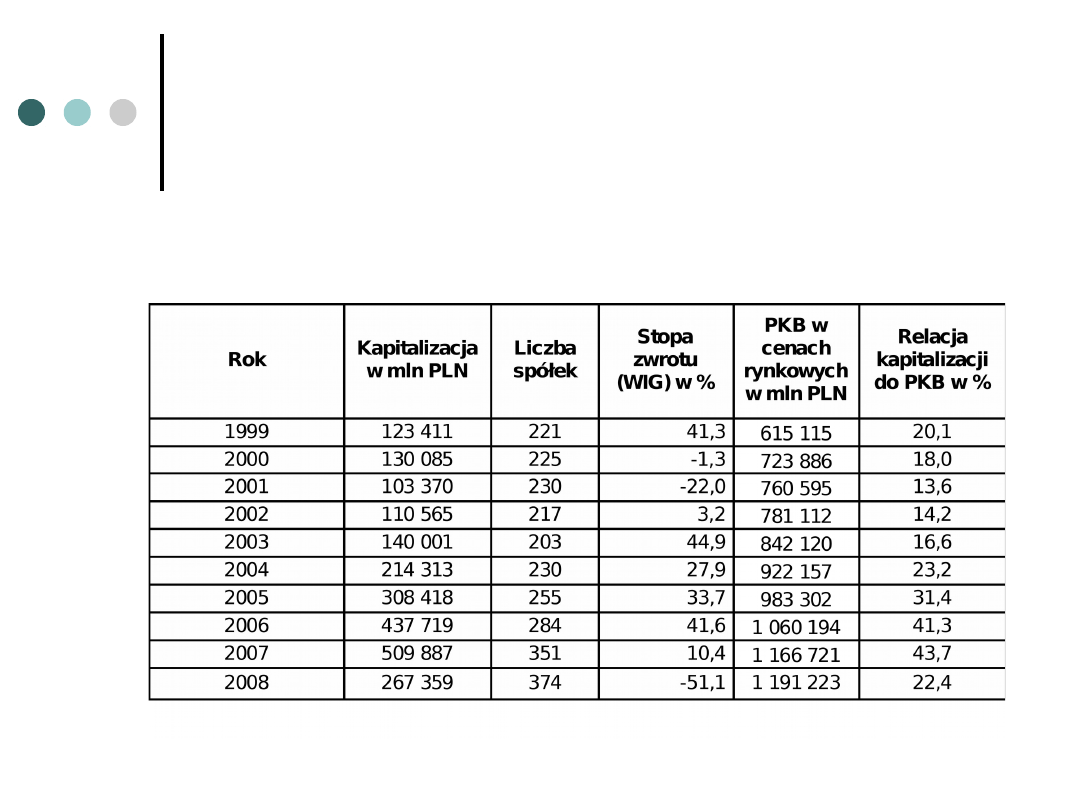

Bankowość

Podstawowe dane charakteryzujące Giełdę Papierów Wartościowych w

Warszawie w latach 1999-2007

62

Bankowość

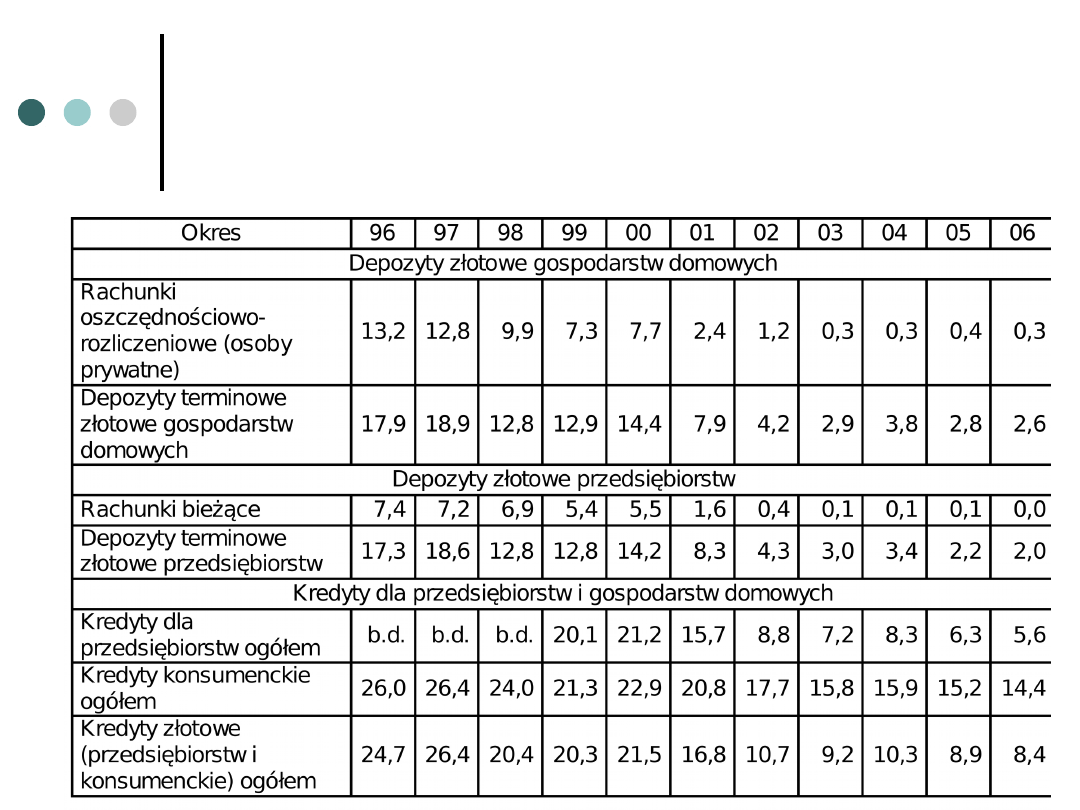

Średnioważone oprocentowanie depozytów i kredytów w polskim systemie

bankowym w latach 1996-2006

63

Bankowość

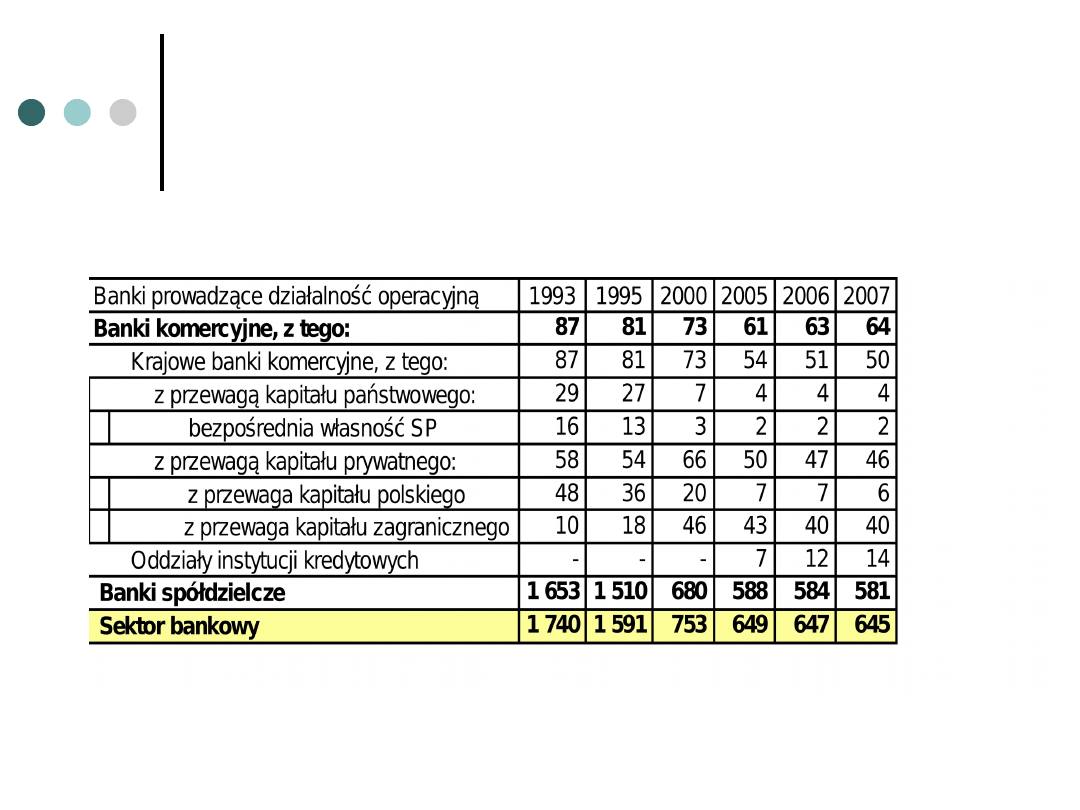

Liczba banków w Polsce oraz udział wyróżnionych grup banków w polskim sektorze bankowym

64

Bankowość

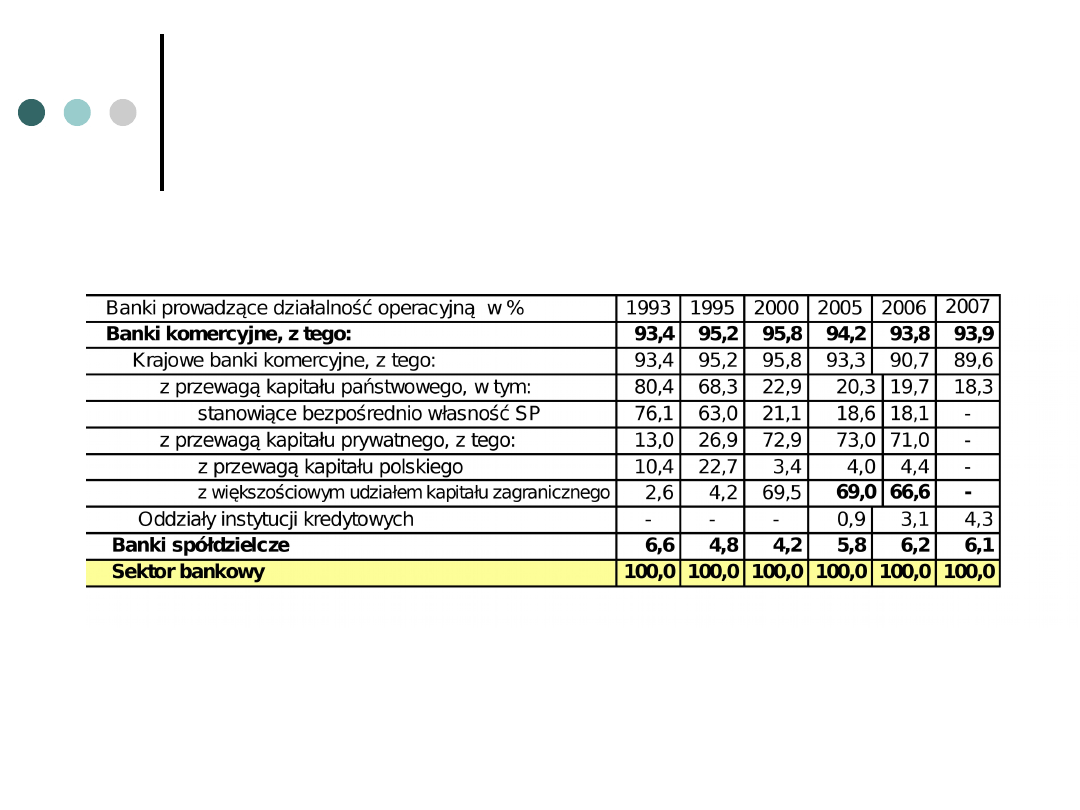

Udział sum bilansowych wybranych grup banków w aktywach polskiego sektora bankowego

65

Operacje bankowe

operacje bierne (pasywne)

„Bank jest osobą prawną utworzoną zgodnie z

przepisami ustaw, działając na podstawie zezwoleń

uprawniających do wykonywania czynności

bankowych, obciążających ryzykiem środki

powierzone pod jakimkolwiek tytułem zwrotnym”

↓

środki powierzone pod tytułem zwrotnym to

zobowiązania

emitowanie innych papierów wartościowych tj. akcji -

powiększenie kapitałów własnych

są to czynności polegające na powiększaniu środków

znajdujących się w dyspozycji banku – pasywów (tj.

kapitałów własnych i zobowiązań)

66

Operacje bankowe

operacje czynne (aktywne) - lokowanie środków w

przedsięwzięcia z którymi wiązane są nadzieje na ich

zwrot oraz zarobek

udzielanie kredytu – należności, obciążenie

ryzykiem, powiększanie aktywów

udzielanie bankowych gwarancji i poręczeń -

zobowiązanie banku do zaspokojenia

beneficjenta, który tę gwarancję przyjmuje,

jeżeli zleceniodawca (tj. klient banku) nie

wywiąże się ze swoich zobowiązań

zakup papierów wartościowych na własny

rachunek

faktoring - wykupie przez bank należności

klienta

leasing

67

Operacje bankowe

operacje pośredniczące

nie zwiększają aktywów ani pasywów banku

są wykonywane na zlecenie, rachunek i ryzyko klientów

zarobkiem banku jest prowizja za wykonaną operację

np.:

prowadzenie rachunków klientów

rozliczenia pieniężne i in.

68

Operacje kredytowe

kredyt bankowy jest to dwustronny

stosunek ekonomiczny, w którym

bank pozostawia do dyspozycji

kredytobiorcy środki pieniężne,

które mogą być wydatkowane tylko

na określony w umowie kredytowej

cel, natomiast kredytobiorca

zobowiązuje się zwrócić w

określonym terminie kwotę kredytu

wraz z odsetkami

69

Operacje kredytowe

rodzaje operacji kredytowych – kryteria:

okres kredytowania,

zastosowana technika operacyjna (tj. metoda

udzielania kredytu),

przedmiot (cel) kredytu,

waluta, w jakiej kredyt jest udzielony

70

Operacje kredytowe –

- okres kredytowania

krótkoterminowe – termin spłaty jest krótszy, niż 1

rok,

średnioterminowe – termin spłaty zawarty jest w

przedziale [1 rok, 3 lata],

długoterminowe – termin spłaty wynosi ponad 3

lata

71

Operacje kredytowe – cel

kredytu

kredyt obrotowy - krótkoterminowy, jego wysokość

zależy od wysokości wpłat

kredyt w rachunku bieżącym

•

kredyt otwarty (in blanco) - bank daje

upoważnienie, aby powstało saldo

debetowe na rachunku bankowym;

•

kredyt kasowy - upoważnienie dla

kredytobiorcy do pobrania z rachunku

bieżącego kwoty przekraczającej pokrycie

na tym rachunku, charakter

natychmiastowy, przywilej dla dobrych

klientów

72

Operacje kredytowe – cel

kredytu

kredyt obrotowy c.d.:

kredyt w rachunku kredytowym

•

kredyt docelowy - z przeznaczeniem dla określonej

transakcji, nie ma charakteru odnawialnego, nowy cel

wymaga nowej aplikacji

•

kredyt na pokrycie wymagalnych zobowiązań – jeden

do kilku miesięcy, krótkotrwałe trudności płatnicze

•

kredyt kasowy - brak środków płatniczych a klient nie

jest beneficjentem kredytu kasowego w rachunku

bieżącym

•

linie kredytowe - na określony czas, wysoka

powtarzalność operacji, w umowie nie występują:

termin spłaty i kwoty wykorzystania kredytu w postaci

transz (zależą one od charakteru i częstotliwości

transakcji)

•

kredyt sezonowy – karencje w spłacie odsetek i kapitału

związane ze specyfiką cyklu produkcyjnego (np. kredyt

sezonowy związany z kampanią truskawkową)

73

Operacje kredytowe – cel

kredytu

kredyt inwestycyjny - finansowanie rzeczowych przedsięwzięć

inwestycyjnych

średnio- lub długoterminowy

warunki udzielenia:

dobra kondycja ekonomiczno - finansowa przez dłuższy

okres (kilka lat);

udział własny w finansowaniu inwestycji

kredyt danego banku - nieodłączna część kompletnego

planu finansowania przedsięwzięcia

wyraźnie nakreślony moment zakończenia inwestycji i

wejścia obiektu w okres eksploatacyjny

wymogi ochrony środowiska naturalnego (z

wyprzedzeniem)

wiarygodne, długookresowe zabezpieczenie wycenione

przez biegłego akceptowanego przez bank

historia kredytowa

zarząd firmy - kredytobiorcy ma sukcesy o charakterze

gospodarczym albo inwestycyjnym

najczęściej kredyt inwestycyjny udzielany sukcesywnie, na

podstawie faktur, uruchomienie kolejnej transzy wymaga

analizy (inspekcji)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

Wyszukiwarka

Podobne podstrony:

finanse, Prywatyzacja - cele i podział

1a Finanse prywatne vs publiczn Nieznany (2)

Podręcznik finansowej prywatności (USA)

finanse33, Przesłanki określania ścieżki prywatyzacyjnej przedsiębiorstwa

FINANSE PUBLICZNE I PRYWATNE

Finanse publiczne Prywatyzacja ?le i podział

prywatyzacja - cele i podział, [Finanse]

co odrużnia finanse publiczne od prywatnych (10str)(1), Bankowość i Finanse

Finanse publiczne a prywatne, Administracja publiczna

Tadeusz Jasiński Komisja Nadzoru Finansowego KNF jest finansowana przez prywatne banki (2015)

co odrużnia finanse publiczne od prywatnych (10str)

System finansowy w Polsce 2

prezentacja finanse ludnosci

Finanse 4

finanse publiczne Podatki (173 okna)

więcej podobnych podstron