1

CELE MARKETINGOWE

Podstawy

zarządzania

2

TREŚĆ

• Zasady rynkowe

• Istota myślenia strategicznego

• Analiza szans i zagrożeń

• Analiza dynamiki rynku

• Analiza konkurencji

• Model i miary celów marketingowych

• Wskaźnik rentowności majątku ROS

• Wskaźnik rentowności kapitału własnego

ROA

• Wskaźnik rentowności sprzedaży ROE

3

ZASADY RYNKOWE - 1

• PRODUKCJA JEST

PROCESEM

ZASPAKAJANIA POTRZEB,

A NIE WYTWARZANIEM

TOWARÓW.

• PRODUKCJA WINNA BYĆ

DOSTOSOWANA DO

POTRZEB ŚCIŚLE

OKREŚLONEGO NABYWCY.

4

ZASADY RYNKOWE - 2

NA RYNKU NASYCONYM NIE

WYSTARCZY BIERNIE

DOSTOSOWAĆ SIĘ DO

POTRZEB. TRZEBA AKTYWNIE

ODDZIAŁYWAĆ NA RYNEK,

ZGODNIE Z INTERESAMI.

KONKURENTEM JEST KAŻDY,

KTO ZASPAKAJA TE SAME

POTRZEBY, KTO WALCZY O

TE SAME PIENIĄDZE.

5

•

Innowacyjność

Innowacyjność

myślenia

polega

na

chęci

wprowadzenia zamieszania w tym sensie, że wola

podmiotu nie zgadza się, aby to, co było, trwało

nadal, a to, czego nie było, nigdy nie mogło się stać.

•

Praktyczność

Praktyczność myślenia polega na przyjmowaniu i

uznaniu dziedzictwa przeszłości oraz tempa

zmian właściwe instytucjom i ludziom.

MYŚLENIE STRATEGICZNE

•

Systemowość

Systemowość myślenia polega na przyjmowaniu

za

punkt

wyjścia

holistyczne

pojmowanie

przedsiębiorstwa i organizacji.

6

ANALIZA DYNAMIKI RYNKU

• Jaka jest obecnie

globalna dynamika rynku

branży i w jakim kierunku

będzie zmierzała w

następnych latach?

• Co zrobiono w ostatnich

latach, aby wpłynąć na

trendy i wydarzenia

tworzące tę dynamikę?

7

ANALIZA KONKURENCJI

• Jakie działania podjęli w

ostatnich trzech latach

konkurenci, aby zmienić

dynamikę tego rynku?

• Jakie podstawowe

zagrożenia mogą stworzyć

w najbliższych latach nasi

rynkowi konkurenci?

8

ANALIZA TRENDÓW

• Które z wydarzeń lub

trendów mogą mieć

korzystny wpływ na

naszą przyszłość?

• Które z tych wydarzeń

lub trendów mogą

mieć niekorzystny wpływ

na naszą przyszłość?

9

ZARZĄDZANIE BIZNESEM

• ANALIZA OTOCZENIA,

• FIRMA I JEJ ZASOBY,

• CELE,

• STRATEGIE RYNKOWE,

• MARKETING MIX,

• TAKTYKI DZIAŁANIA,

• ORGANIZACJA FIRMY,

• PODZIAŁ

OBOWIĄZKÓW,

• KONTROLA EFEKTÓW.

10

WŁAŚCIWOŚCI STRATEGII

• WYKORZYSTYWANIE MOCNYCH STRON,

• WYRÓŻNIANIE FIRMY NA RYNKU “IMAGE”,

• PODKREŚLANIE KORZYŚCI DLA NABYWCY,

• WYKORZYSTANIE PRAWDZIWYCH

POTRZEB,

• OPTYMALIZACJA ZASOBÓW FIRMY,

11

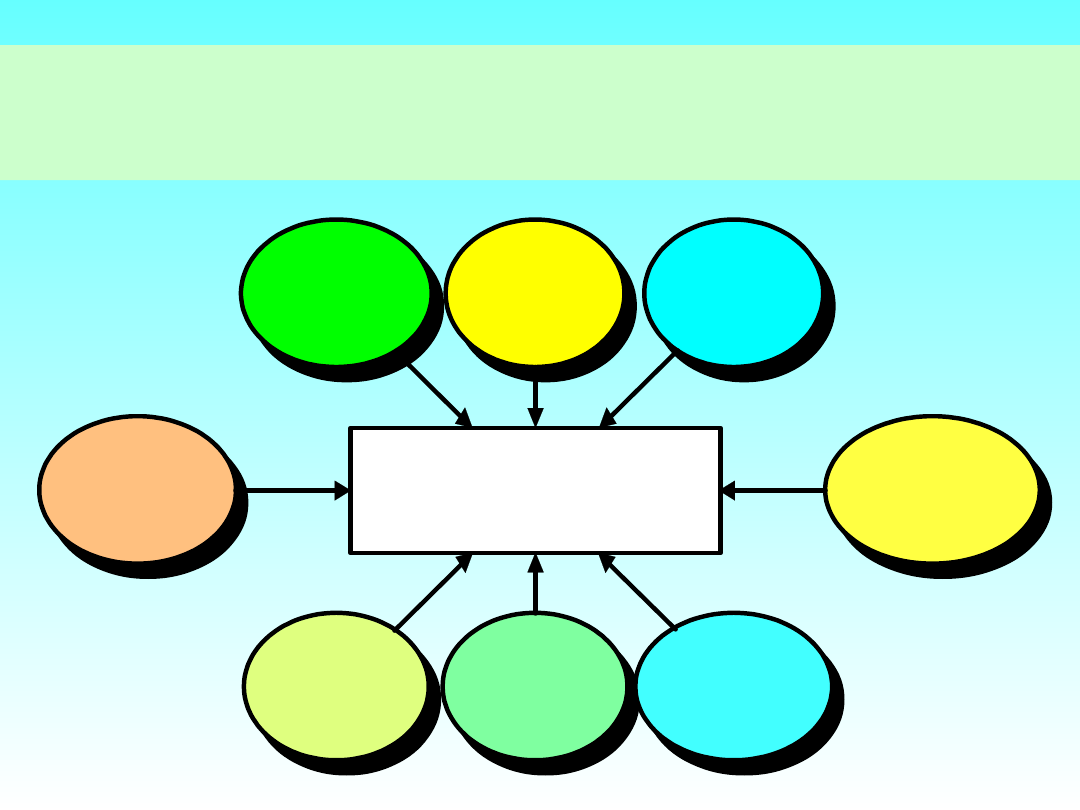

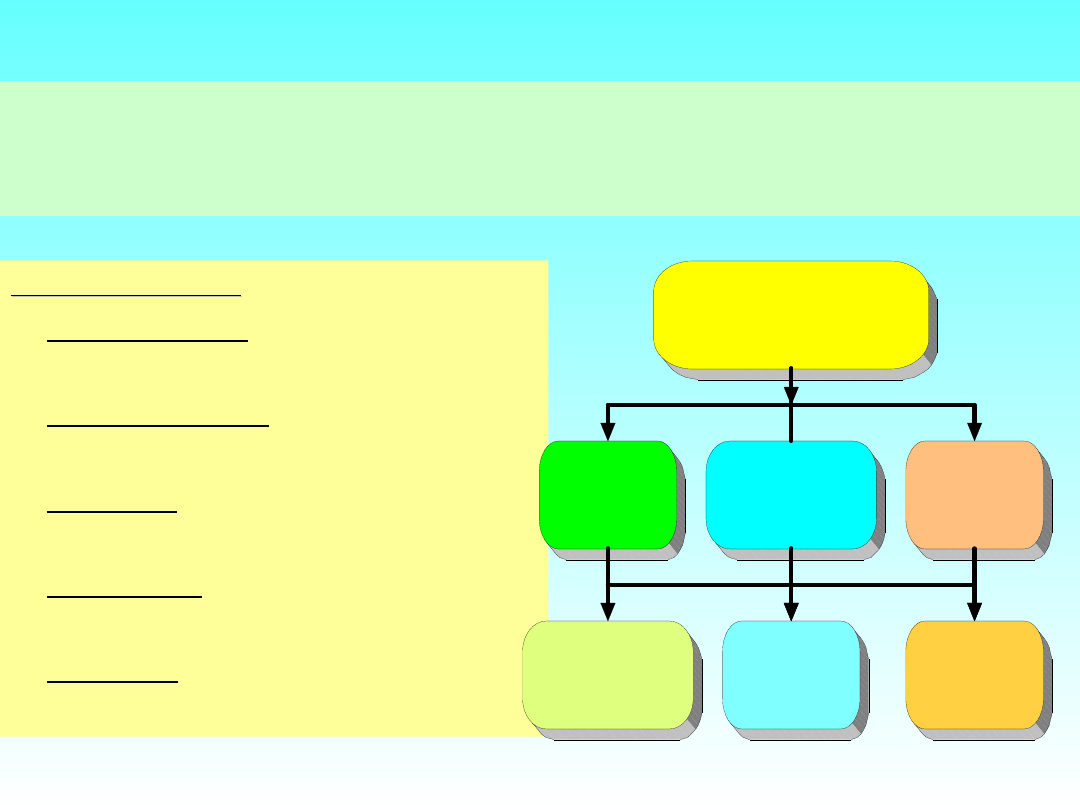

OBSZARY CELÓW

Pozycja

rynkowa

Innowa-

cyjność

Produkty-

wność

Rozwój

menedżerów

Zasoby

Rentowność

Odpowie-

dzialność

Wydajność

pracownika

CELE J EDNOSTKI

STRATEGICZNEJ BIZNESU

12

RODZAJE CELÓW

CELE JAKOŚCIOWE:

CELE JAKOŚCIOWE:

jakość produktu,

serwis dla klientów,

zakres wielkości

produktów,

gwarancje,

znajomość

produktu.

CELE ILOŚCIOWE:

CELE ILOŚCIOWE:

wielkość

przychodów,

udział w rynku w

każdym z

segmentów,

liczba

nowych

rynków.

13

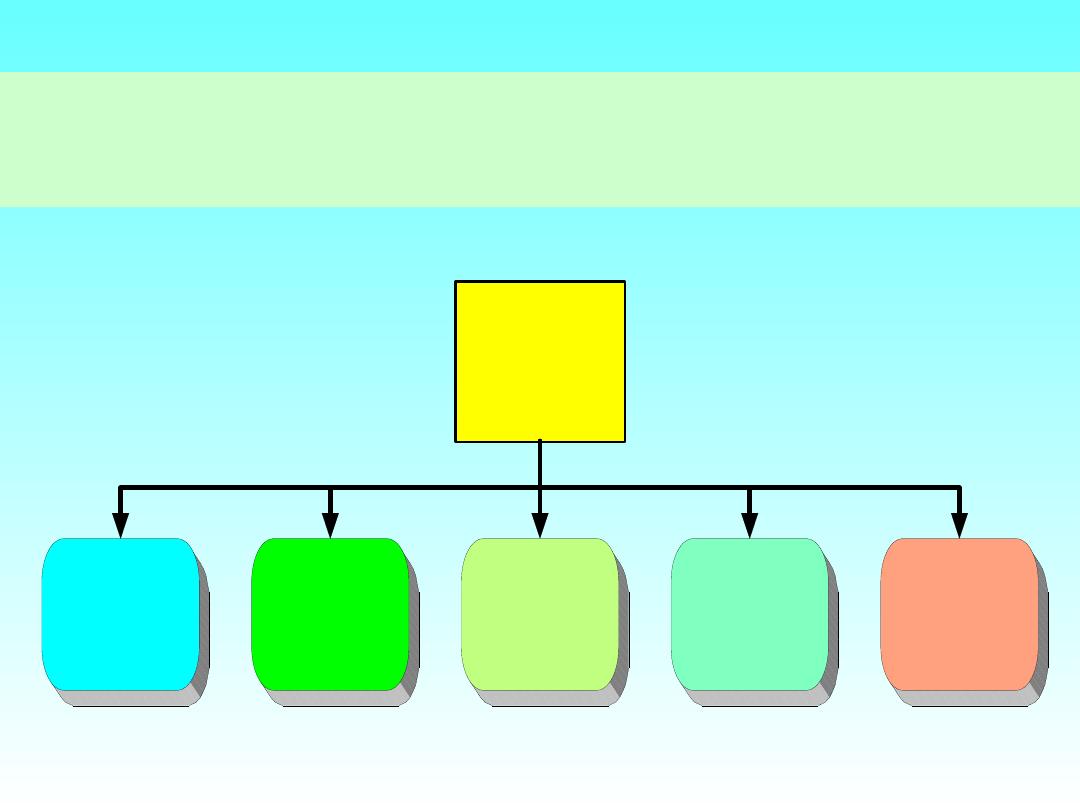

CELE MARKETINGOWE

Wielkość

zysku

Udział

w rynku

Wielkość

sprzedaży

Wielkość

wzrostu

Cele

marketingu

Nowe

produkty

14

STRUKTURA CELÓW

MODEL SMART:

MODEL SMART:

•

Stretching - tworzyć

wyzwanie,

•

Measurable - być

mierzalne,

•

Agreed - być wewnętrznie

uzgodnionymi,

•

Realistic - być

realistycznymi,

•

Timely - określać właściwy

termin realizacji.

Zysk netto

Przychody ze

sprzedaży

Gromadzenie kapitału

Rentowność

majątku

Poziom

zapasów

Płynność

finansowa

Całkowite

koszty

15

•

Zysk brutto

Zysk brutto - jest absolutną miarą “ zarabiania

pieniędzy”, lecz nie wystarczającą z uwagi na

brak kontekstu doniesieniu do majątku.

•

Rentowność majątku

Rentowność majątku - pokazuje zysk w

relacji do majątku przedsiębiorstwa, lecz i

ta miara nie przedstawia wszystkich

osobliwości celu “zarabiania pieniędzy”.

MIARY DZIAŁANIA JSB

•

Płynność finansowa

Płynność finansowa - stanowiąca warunek

przetrwania przedsiębiorstwa jest dopiero istotna

w przypadku braku wystarczającej gotówki.

16

ROS - RETURN ON SALES

Wskaźnik rentowności sprzedaży (ROS)

Wskaźnik rentowności sprzedaży (ROS) -

nazywany jest również marżą zysku

( profit margin), określa , jakie efekty ( w

postaci zysku) osiągnęło przedsiębiorstwo

w stosunku do zrealizowanego przychodu

przez sprzedaży. Wskaźnik ten powstaje

przez podzielenie zysku netto przez

wartość przychodu ze sprzedaży

.

ROS = zysk netto/ przychody ze sprzedaży.

17

• Stosunek między przychodami brutto a

aktywami ekonomicznymi koniecznymi do

realizacji tych przychodów (AT).

• Przez aktywa ekonomiczne rozumie się na

ogół: środki obrotowe oraz kapitalizację netto

amortyzacji według zapisów księgowych.

AT - ROTACJA AKTYWÓW

• Przedsiębiorstwo

tworzą

aktywa

materialne i aktywa niematerialne.

18

•

Wskaźnik rentowności majątku (ROA)

Wskaźnik rentowności majątku (ROA) -

informuje,

jaki

dochód

jest

osiągany

z

dostępnych w tym czasie zasobów firmy.

Powstaje on przez podzielenie wielkości zysku

netto przez wartość zaangażowanego majątku:

ROA = zysk netto / wartość majątku.

ROA - RETURN ON ASSETS

Parametr ten stanowi podstawowy element

efektywności ekonomicznej firmy.

19

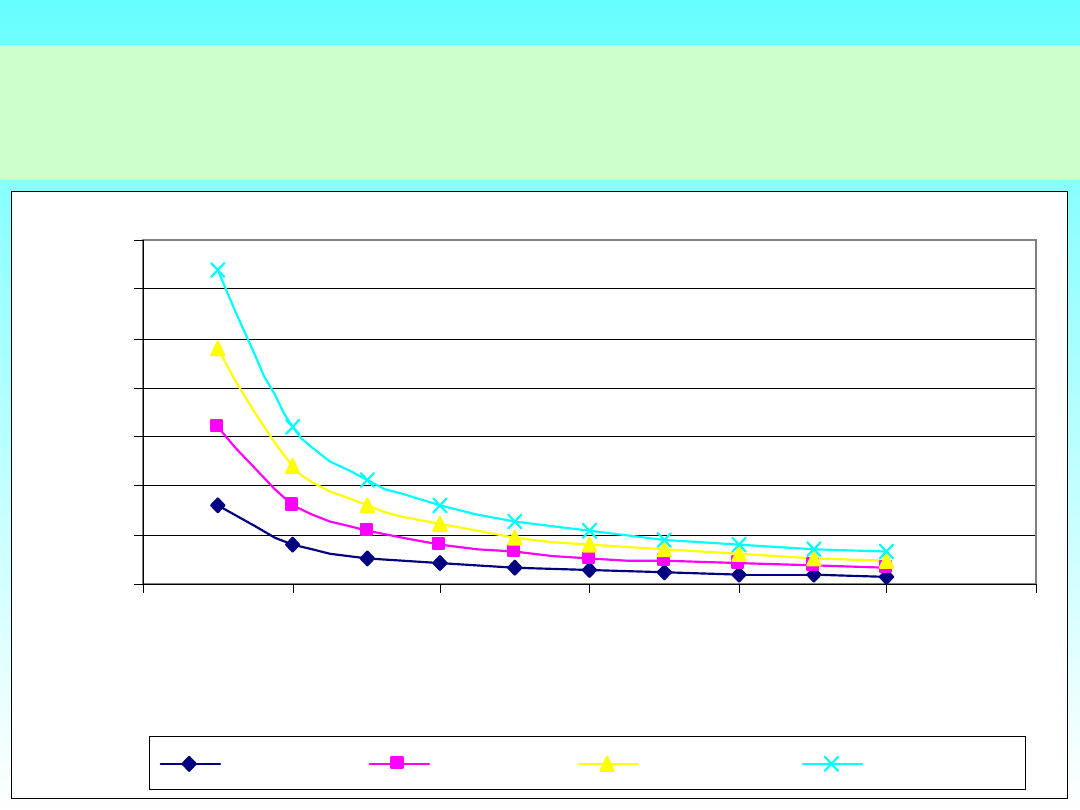

KOMBINACJA ROS I AT

0

5

10

15

20

25

30

35

0

1

2

3

4

5

6

AT

R

O

S

(

%

)

ROA (4%)

ROA (8%)

ROA (12%)

ROA (16%)

20

•

Wskaźnik rentowności kapitału własnego (ROE)

Wskaźnik rentowności kapitału własnego (ROE)

dostarcza informacji o tym, jaki dochód uzyskuje

właści-ciel przedsiębiorstwa z kapitału własnego.

• Jest to stosunek między zyskiem netto

przedsiębiorstwa a zaangażowaniem kapitałem

własnym właścicieli tego przedsiębiorstwa.

ROE = zysk netto / kapitał własny.

ROE - RETURN ON EQUITY

• ROE = ROA +FLE,

– FLE = D/E (ROA-Kd(1-t)),

– D/E - stopa zadłużenia (D+E-aktywa ekonomiczne, E-śr. własne),

– Kd - koszty zadłużenia,

– t - oficjalna stawka podatkowa.

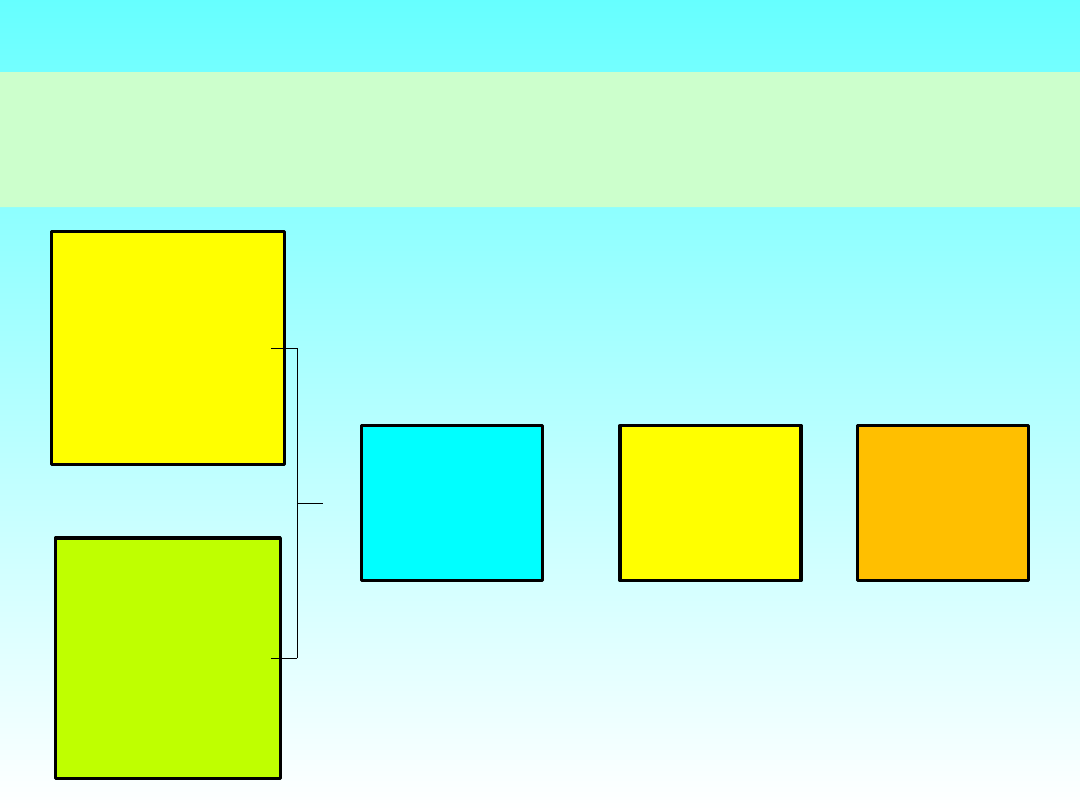

21

RELACJE ROS, ROA, FLE I

ROE

ROS -

rentowność

sprzedaży

AT-

wskaźnik

obrotów

aktywów

ROA

FLE

ROE

X

=

+

=

22

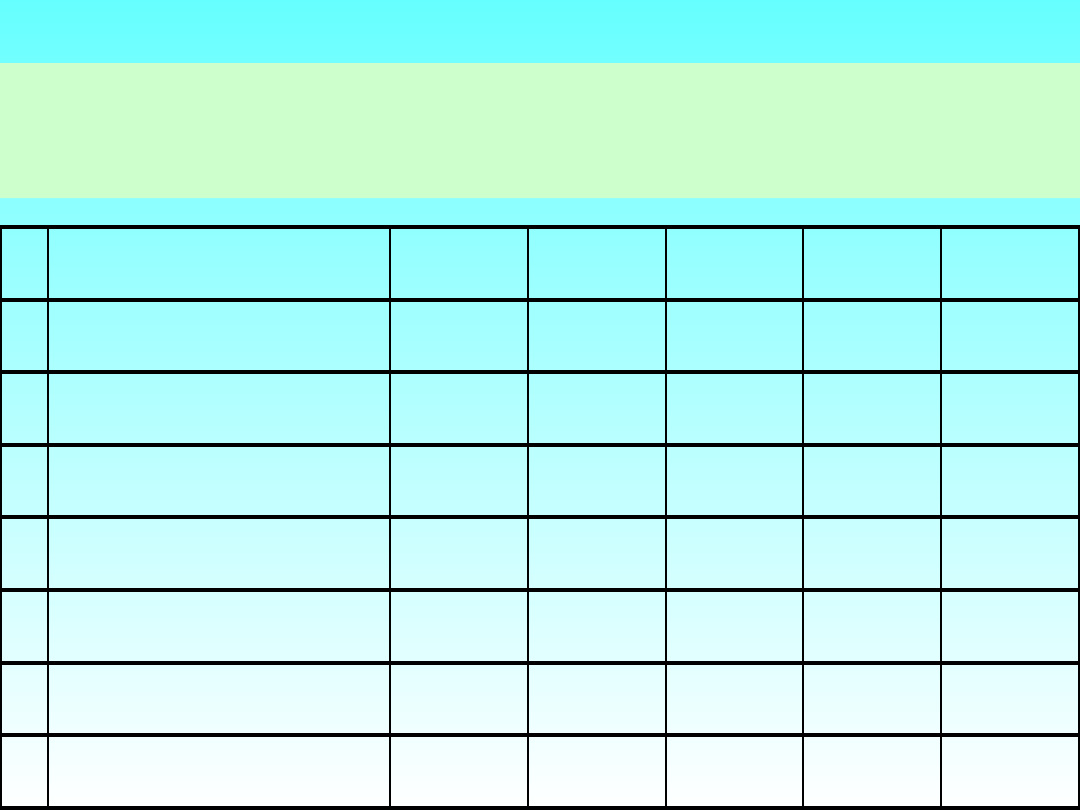

WYNIKI FIRM W ROKU 2000

Lp.

Firma

ROS

AT

ROA

FLE

ROE

1. Emerson Elektric Co.

9,1

1,65

14,9

5,3

20,2

2. General Electric Co.

16,8

0,46

7,8

11,8

19,6

3. Corning Inc.

11,6

1,04

12,0

3,8

15,9

4. Westinghouse Elec. Corp. 13,6

0,73

9,9

13,7

23,6

5. National Service Ind.Inc. 6,2

2,09

13,0

2,5

15,5

6. Alco Standard Corp.

2,7

3,89

10,3

3,7

14,0

7. Bombardier Inc.

4,0

2,86

11,5

5,2

16,7

23

ZAGADNIENIA

• Wyjaśnić zasady rynkowe.

• Na czym polega istota myślenia strategicznego.

• Jaki zakres zagadnień dotyczy analiz trendów.

• Wyjaśnić znaczenia zarządzania biznesem.

• Pojęcie i obszary celów marketingowych.

• Wyjaśnić różnicę między celem z zadaniem.

• Przedstawić model zależności między ROA i ROE

• Wyjaśnić znaczenie wskaźników ROS, ROA, AT.

• Podaj interpretację wskaźnika ROE.

24

BIBLIOGRAFIA

• Allaire Y., Firsiroutu E.: Myślenie

strategiczne, PWN, W-wa 2000.

• Cheverton P.: Kluczowe umiejętności

marketingowe Helion, Gliwice 2006

• Drucker P.: Praktyka zarządzania, Czytelnik

Nowoczesność AE Kraków, 1994.

• Glweiler A.: Unternehmungsplanung.

Grundlagen und Praxis. Frankfurt a.M. - New

York 1986.

• Niestrój R.: Zarządzanie marketingiem.

Aspekty strategiczne PWN, W-wa 1996.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

FT Blok 4 24 03 09A, KLI SO31 24 03 09A

OPC STR43 17 03 09A

24 03 2010

24 03 12

Makroekonomia wykład 02 z dn 24 03 12

24 03 2011 id 30495 Nieznany (2)

mat fiz 2001 24 03

MEW8 przemiany fazowe 24 03 2011

3) 24 03 2012

24.03.2012 Techniczne bezpieczeństwo pracy

24-03 -MB

Wykład 24.03.2012 r, WSTiH, Żywienie

postepowanie adm cw.24.03, postępowanie administracyjne(8), cw

24 03 2011

24 03 2013Krew

5 (24 03)

wykład 24 03, Studia, Socjologia Kultury

więcej podobnych podstron