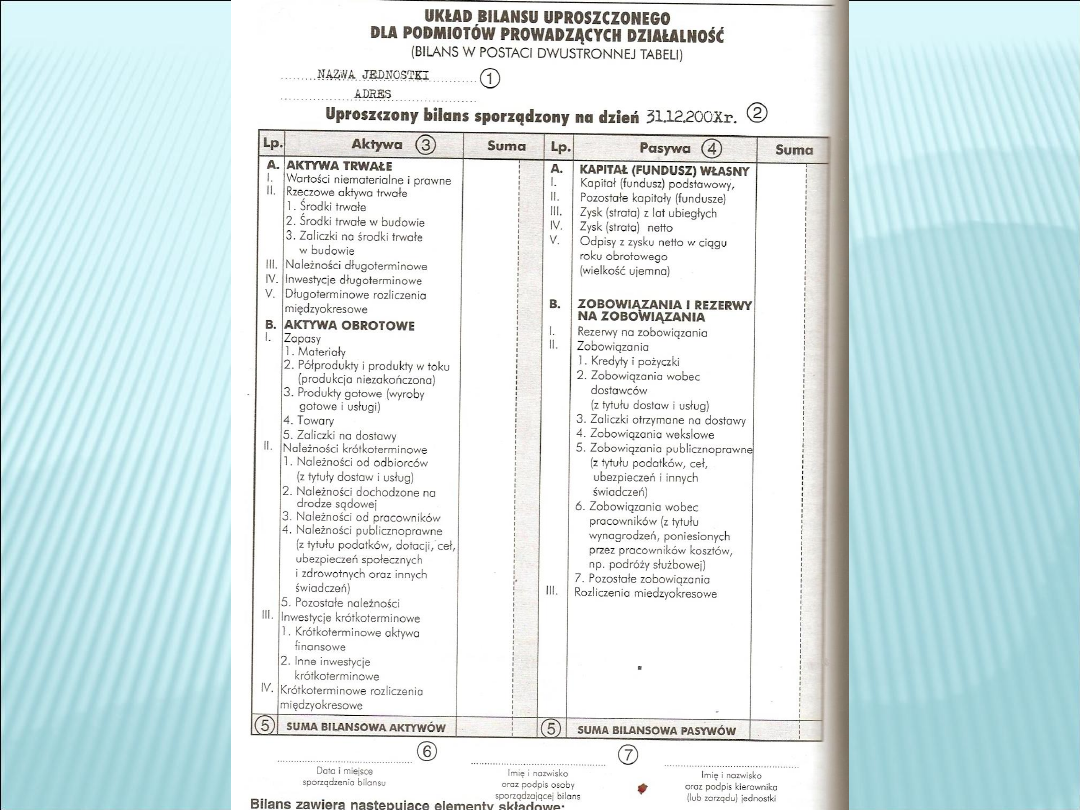

Jest to dwustronne zestawienie wartości

zasobów majątkowych, czyli

AKTYWÓW

AKTYWÓW

oraz źródeł ich finansowania, czyli

PASYWÓW

PASYWÓW

sporządzone na określony

dzień i w określonej formie.

Bilans zestawia się według

znormalizowanego wzoru

opublikowanego w załączniku do ustawy

o rachunkowości.

Skrócony dla potrzeb dydaktycznych wzór

bilansu prezentuje się następująco:

PRAWIDŁOWO SPORZĄDZONY BILANS POWINIEN SPEŁNIAĆ

PRAWIDŁOWO SPORZĄDZONY BILANS POWINIEN SPEŁNIAĆ

OKREŚLONE WYMOGI

OKREŚLONE WYMOGI

o

Dokładne oznaczenie podmiotu, dla którego bilans jest sporządzony,

o

Oznaczenie dnia bilansowego

o

Określenie jednostek, w których wyrażone są dane liczbowe

o

Wyszczególnienie nazw i wartości poszczególnych grup aktywów i

pasywów,

o

Wartości wszystkich grup muszą być wyrażone w walucie polskiej, a

bilans sporządzony w języku polskim,

o

Wykazane sumy pośrednie grup aktywów i pasywów,

sumy ogólne

aktywów i pasywów, które muszą być sobie równe, gdyż zgodnie z

zasadą równowagi bilansowej

suma aktywów równa się sumie

suma aktywów równa się sumie

pasywów,

pasywów,

o

Podpis osoby, której powierzono prowadzenie ksiąg rachunkowych oraz

kierownika jednostki,

o

Datę sporządzenia bilansu.

Rokiem obrotowym jest rok kalendarzowy lub inny

Rokiem obrotowym jest rok kalendarzowy lub inny

okres trwający 12 kolejnych pełnych miesięcy

okres trwający 12 kolejnych pełnych miesięcy

kalendarzowych, stosowany również dla celów

kalendarzowych, stosowany również dla celów

podatkowych. Określa go statut lub umowa, na

podatkowych. Określa go statut lub umowa, na

podstawie której utworzono jednostkę.

podstawie której utworzono jednostkę.

W niektórych przypadkach może zajść potrzeba

W niektórych przypadkach może zajść potrzeba

sporządzenia bilansu w momencie nie

sporządzenia bilansu w momencie nie

pokrywającym się z końcem roku obrotowego, np.

pokrywającym się z końcem roku obrotowego, np.

w chwili likwidacji jednostki. Wykazuje się w nim

w chwili likwidacji jednostki. Wykazuje się w nim

wówczas stany aktywów i pasywów na ten dzień

wówczas stany aktywów i pasywów na ten dzień

oraz na koniec roku obrotowego bezpośrednio

oraz na koniec roku obrotowego bezpośrednio

poprzedzającego ten dzień bilansowy.

poprzedzającego ten dzień bilansowy.

To kontrolowane przez jednostkę

To kontrolowane przez jednostkę

zasoby majątkowe o wiarygodnie

zasoby majątkowe o wiarygodnie

określonej wartości, powstałe w

określonej wartości, powstałe w

wyniku przeszłych zdarzeń, które

wyniku przeszłych zdarzeń, które

spowodują w przyszłości wpływ

spowodują w przyszłości wpływ

korzyści ekonomicznych do

korzyści ekonomicznych do

jednostki.

jednostki.

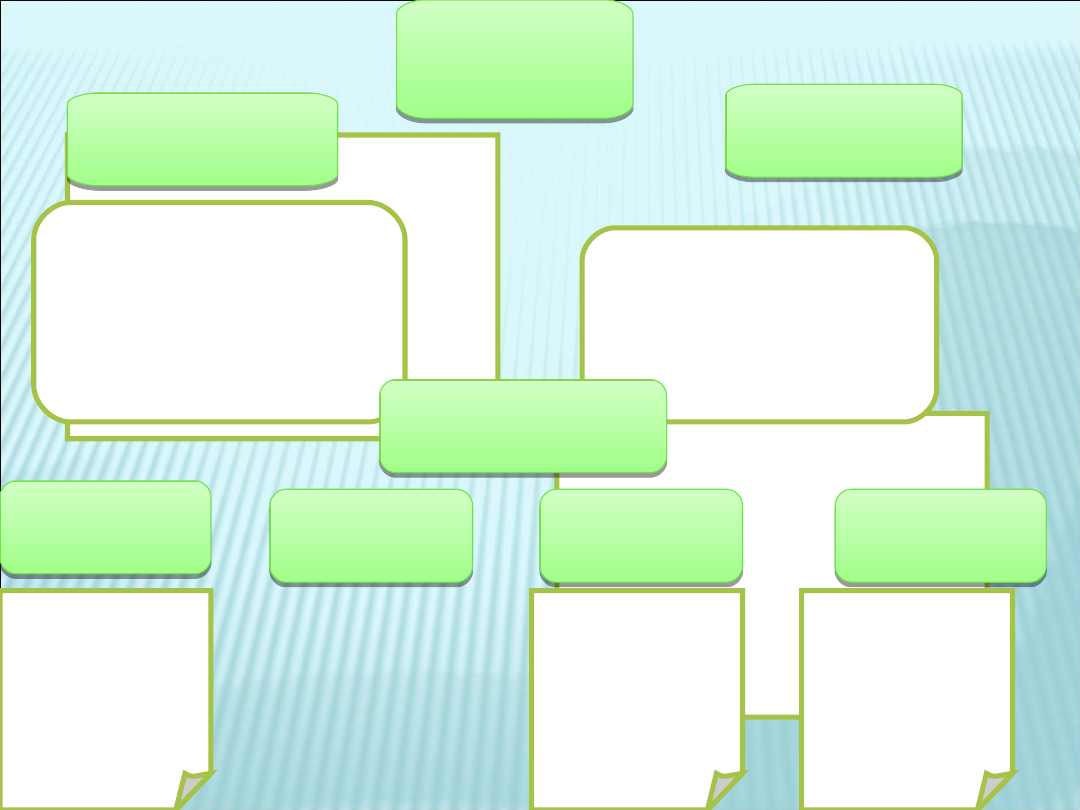

AKTYWA -

AKTYWA -

Aktywa

Aktywa

Aktywa

Aktywa

trwałe

trwałe

Aktywa

Aktywa

obrotowe

obrotowe

To składniki trwale

związane z jednostką

(dłużej niż rok). Jednostka

osiąga korzyści

ekonomiczne z tych

zasobów. Zużywają się

stopniowo.

To składniki trwale

związane z jednostką

(dłużej niż rok). Jednostka

osiąga korzyści

ekonomiczne z tych

zasobów. Zużywają się

stopniowo.

Składniki nie trwale

związane z jednostką, na

skutek prowadzonej

działalności znajdują się

w ciągłym ruchu.

Korzyści ekonomiczne

realizowane są w okresie

krótszym niż rok.

Składniki nie trwale

związane z jednostką, na

skutek prowadzonej

działalności znajdują się

w ciągłym ruchu.

Korzyści ekonomiczne

realizowane są w okresie

krótszym niż rok.

Aktywa trwałe

Aktywa trwałe

Aktywa trwałe

Aktywa trwałe

Wartości

Wartości

niematerialn

niematerialn

e

e

i prawne

i prawne

Wartości

Wartości

niematerialn

niematerialn

e

e

i prawne

i prawne

Rzeczowe

Rzeczowe

aktywa

aktywa

trwałe

trwałe

Rzeczowe

Rzeczowe

aktywa

aktywa

trwałe

trwałe

Należności

Należności

długoterminowe

długoterminowe

Należności

Należności

długoterminowe

długoterminowe

Długoterminowe

Długoterminowe

rozliczenia

rozliczenia

międzyokresowe

międzyokresowe

Długoterminowe

Długoterminowe

rozliczenia

rozliczenia

międzyokresowe

międzyokresowe

Inwestycje

Inwestycje

długoterminowe

długoterminowe

Inwestycje

Inwestycje

długoterminowe

długoterminowe

Wartości

Wartości

niematerialne

niematerialne

i prawne

i prawne

Wartości

Wartości

niematerialne

niematerialne

i prawne

i prawne

Inne wartości

Inne wartości

niematerialn

niematerialn

e i prawne,

e i prawne,

tj. nabyte:

tj. nabyte:

Inne wartości

Inne wartości

niematerialn

niematerialn

e i prawne,

e i prawne,

tj. nabyte:

tj. nabyte:

Koszty

Koszty

zakończonych

zakończonych

prac

prac

rozwojowych

rozwojowych

Koszty

Koszty

zakończonych

zakończonych

prac

prac

rozwojowych

rozwojowych

Zaliczki na

Zaliczki na

wartości

wartości

niematerialn

niematerialn

e i prawne

e i prawne

Zaliczki na

Zaliczki na

wartości

wartości

niematerialn

niematerialn

e i prawne

e i prawne

Wartość

Wartość

firmy

firmy

Wartość

Wartość

firmy

firmy

Prowadzonych na

własne potrzeby,

poniesione przed

podjęciem

produkcji nowych

wyrobów lub

zastosowaniem

nowej technologii

pod warunkiem,

że zakończyły się

wynikiem

pozytywnym.

Prowadzonych na

własne potrzeby,

poniesione przed

podjęciem

produkcji nowych

wyrobów lub

zastosowaniem

nowej technologii

pod warunkiem,

że zakończyły się

wynikiem

pozytywnym.

Stanowi różnicę

między ceną

nabycia

określonej

jednostki lub

zorganizowanej

jej części, a niższą

od niej wartością

godziwą.

Stanowi różnicę

między ceną

nabycia

określonej

jednostki lub

zorganizowanej

jej części, a niższą

od niej wartością

godziwą.

o

Nabyte autorskie

Nabyte autorskie

prawa majątkowe,

prawa majątkowe,

o

Nabyte prawa do

Nabyte prawa do

wynalazków, patentów,

wynalazków, patentów,

znaków towarowych

znaków towarowych

itp.,

itp.,

o

Know-now (wartość

Know-now (wartość

stanowiąca

stanowiąca

równowartość

równowartość

uzyskanych przez

uzyskanych przez

jednostkę informacji

jednostkę informacji

związanych z wiedzą w

związanych z wiedzą w

dziedzinie

dziedzinie

przemysłowej,

przemysłowej,

naukowej, handlowej

naukowej, handlowej.

o

Nabyte autorskie

Nabyte autorskie

prawa majątkowe,

prawa majątkowe,

o

Nabyte prawa do

Nabyte prawa do

wynalazków, patentów,

wynalazków, patentów,

znaków towarowych

znaków towarowych

itp.,

itp.,

o

Know-now (wartość

Know-now (wartość

stanowiąca

stanowiąca

równowartość

równowartość

uzyskanych przez

uzyskanych przez

jednostkę informacji

jednostkę informacji

związanych z wiedzą w

związanych z wiedzą w

dziedzinie

dziedzinie

przemysłowej,

przemysłowej,

naukowej, handlowej

naukowej, handlowej.

Środki pieniężne

przekazane

dostawcy na

poczet

zamówionych u

niego WNiP.

Środki pieniężne

przekazane

dostawcy na

poczet

zamówionych u

niego WNiP.

Rzeczowe

Rzeczowe

aktywa

aktywa

trwałe

trwałe

Rzeczowe

Rzeczowe

aktywa

aktywa

trwałe

trwałe

Środki

Środki

trwałe

trwałe

Środki

Środki

trwałe

trwałe

Środki

Środki

trwałe

trwałe

w budowie

w budowie

Środki

Środki

trwałe

trwałe

w budowie

w budowie

Zaliczki na

Zaliczki na

środki

środki

trwałe w

trwałe w

budowie

budowie

Zaliczki na

Zaliczki na

środki

środki

trwałe w

trwałe w

budowie

budowie

Grunty (w tym

prawo wieczystego

użytkowania gruntu),

budynki, lokale,

obiekty inżynierii

lądowej i wodnej itp.,

Urządzenia

techniczne i maszyny,

Środki transportu,

Ulepszenia w

obcych środkach

trwałych,

Inwentarz żywy

•

Przewidywany okres

Przewidywany okres

ich użytkowania jest

ich użytkowania jest

dłuższy niż rok,

dłuższy niż rok,

•

Są kompletne i zdatne

Są kompletne i zdatne

do użytku,

do użytku,

•

Przeznaczone są do

Przeznaczone są do

wykorzystania na

wykorzystania na

potrzeby jednostki.

potrzeby jednostki.

•

Przewidywany okres

Przewidywany okres

ich użytkowania jest

ich użytkowania jest

dłuższy niż rok,

dłuższy niż rok,

•

Są kompletne i zdatne

Są kompletne i zdatne

do użytku,

do użytku,

•

Przeznaczone są do

Przeznaczone są do

wykorzystania na

wykorzystania na

potrzeby jednostki.

potrzeby jednostki.

Należności

Należności

długotermino

długotermino

we

we

Należności

Należności

długotermino

długotermino

we

we

To część należności jednostki, które stają

się wymagalne po upływie 12 miesięcy od

dnia bilansowego.

Do należności długoterminowych nie

zalicza się należności z tytułu dostaw i

usług, które w całości (niezależnie od

terminu wymagalności) stanowią składnik

aktywów krótkoterminowych.

Inwestycje

Inwestycje

długoterminowe

długoterminowe

Inwestycje

Inwestycje

długoterminowe

długoterminowe

Aktywa nabyte w celu

osiągnięcia korzyści

ekonomicznych wynikających

z następujących okoliczności:

Przyrostu wartości nabytych

aktywów

Uzyskania z nich przychodów

w formie odsetek, dywidend

lub innych pożytków

Nieruchomości

Nieruchomości

inwestycyjne

inwestycyjne

Nieruchomości

Nieruchomości

inwestycyjne

inwestycyjne

Grunty, budynki i inne

obiekty

Wartości

Wartości

niematerialne i

niematerialne i

prawne

prawne

Wartości

Wartości

niematerialne i

niematerialne i

prawne

prawne

Nie są użytkowane

przez jednostkę, lecz

zostały nabyte w celu

osiągnięcia korzyści.

Długoterminowe

Długoterminowe

aktywa finansowe

aktywa finansowe

Długoterminowe

Długoterminowe

aktywa finansowe

aktywa finansowe

Inne

Inne

długoterminowe

długoterminowe

aktywa

aktywa

finansowe

finansowe

Inne

Inne

długoterminowe

długoterminowe

aktywa

aktywa

finansowe

finansowe

Udzielone

Udzielone

pożyczki

pożyczki

Udzielone

Udzielone

pożyczki

pożyczki

Nabyte udziały i

Nabyte udziały i

akcje

akcje

Nabyte udziały i

Nabyte udziały i

akcje

akcje

Inne papiery

Inne papiery

wartościowe

wartościowe

Inne papiery

Inne papiery

wartościowe

wartościowe

Nabyte w celu

sprawowania nad

nimi kontroli lub

wywierania

wpływu oraz

osiągnięcia

korzyści

W celu

osiągnięcia

przychodów w

formie odsetek,

dywidend itp..

Np.. Lokaty

bankowe, odsetki,

które staną się

wymagalne po

upływie 12 miesięcy

naliczone od

aktywów

finansowych.

Długoterminowe

Długoterminowe

rozliczenia

rozliczenia

międzyokresowe

międzyokresowe

Długoterminowe

Długoterminowe

rozliczenia

rozliczenia

międzyokresowe

międzyokresowe

Rozliczenia, które

trwają dłużej niż 12

miesięcy od dnia

bilansowego

Zalicza się do nich:

•Aktywa z tytułu odrodzonego podatku

dochodowego

•Inne rozliczenia międzyokresowe, obejmujące

koszty poniesione w danym okresie

sprawozdawczym, przypadające do rozliczenia w

okresie dłuższym niż 12 miesięcy od dnia

bilansowego, np

. opłacony z góry czynsz za najem

lokalu.

Aktywa

Aktywa

obrotowe

obrotowe

Aktywa

Aktywa

obrotowe

obrotowe

Zapasy

Zapasy

Zapasy

Zapasy

Należności

Należności

krótkotermino

krótkotermino

we

we

Należności

Należności

krótkotermino

krótkotermino

we

we

Inwestycje

Inwestycje

krótkotermino

krótkotermino

we

we

Inwestycje

Inwestycje

krótkotermino

krótkotermino

we

we

Krótkotermino

Krótkotermino

we rozliczenia

we rozliczenia

międzyokreso

międzyokreso

we

we

Krótkotermino

Krótkotermino

we rozliczenia

we rozliczenia

międzyokreso

międzyokreso

we

we

Materiały

Materiały

Materiały

Materiały

Zapasy

Zapasy

Zapasy

Zapasy

Towary

Towary

Towary

Towary

Półprodukty i

Półprodukty i

produkty w toku

produkty w toku

Półprodukty i

Półprodukty i

produkty w toku

produkty w toku

Produkty

Produkty

gotowe

gotowe

Produkty

Produkty

gotowe

gotowe

Przedmiot pracy

nabyty w celu

zużycia na własne

potrzeby lub na

inne, np.

konserwacja,

remont maszyn, na

utrzymanie

czystości i higieny.

Niegotowe jeszcze

produkty własnej

produkcji oraz

wykonane roboty i

usługi przed ich

ukończeniem

Składniki

majątku nabyte

w celu

odsprzedaży w

stanie

nieprzetworzony

m.

Materiały zużywają się

całkowicie w jednym

cyklu produkcyjnym.

Półprodukty przeszły

określone etapy

przetwarzania w danym

podmiocie i są

składowane przejściowo

przed przekazaniem ich

do kolejnej fazy obróbki.

Produkty w toku,

część produktów

pracy, która w danym

momencie znajduje

się w pewnym nie

zakończonym etapie

przerobu i podlega

dalszemu

przetwarzaniu.

Zaliczki na

Zaliczki na

dostawy

dostawy

Zaliczki na

Zaliczki na

dostawy

dostawy

Środki pieniężne

przekazywane

dostawcom na

poczet

zamówionych

zasobów

rzeczowych

Produkty w toku,

wyroby gotowe, które

przeszły już wszystkie

etapy przetwarzania.

Należności

Należności

krótkoterminowe

krótkoterminowe

Należności

Należności

krótkoterminowe

krótkoterminowe

Należności z tytułu dostaw i usług

Należności z tytułu dostaw i usług

Należności z tytułu podatków, ceł, ubezpieczeń i

Należności z tytułu podatków, ceł, ubezpieczeń i

innych świadczeń lub należnej dotacji

innych świadczeń lub należnej dotacji

Inne należności (np. od pracowników z tytułu

Inne należności (np. od pracowników z tytułu

pobranych przez nich zaliczek oraz od innych osób

pobranych przez nich zaliczek oraz od innych osób

fizycznych i prawnych)

fizycznych i prawnych)

Należności dochodzone na drodze sądowej – są to

Należności dochodzone na drodze sądowej – są to

kwoty wierzytelności, których wyegzekwowanie

kwoty wierzytelności, których wyegzekwowanie

wymagało skierowania sprawy na drogę sądową.

wymagało skierowania sprawy na drogę sądową.

Inwestycje

Inwestycje

krótkotermino

krótkotermino

we

we

Inwestycje

Inwestycje

krótkotermino

krótkotermino

we

we

Krótkoterminowe

Krótkoterminowe

aktywa finansowe

aktywa finansowe

Krótkoterminowe

Krótkoterminowe

aktywa finansowe

aktywa finansowe

Inne inwestycje

Inne inwestycje

krótkoterminowe

krótkoterminowe

Inne inwestycje

Inne inwestycje

krótkoterminowe

krótkoterminowe

Udziały lub

Udziały lub

akcje:

akcje:

Przeznaczone do

Przeznaczone do

obrotu w najbliższym

obrotu w najbliższym

roku (cele handlowe)

roku (cele handlowe)

Inne papiery

Inne papiery

wartościowe:

wartościowe:

np. nabyte bony

np. nabyte bony

skarbowe, obligacje,

skarbowe, obligacje,

weksle o terminie

weksle o terminie

wykupu dłuższym niż

wykupu dłuższym niż

3 miesiące, a

3 miesiące, a

krótszym niż 12

krótszym niż 12

miesięcy.

miesięcy.

Udzielone pożyczki

Udzielone pożyczki

na okres krótszy niż 1

na okres krótszy niż 1

rok.

rok.

Inne

Inne

krótkoterminowe

krótkoterminowe

aktywa finansowe:

aktywa finansowe:

płatne i wymagalne w

płatne i wymagalne w

terminie od 3

terminie od 3

miesięcy do 12

miesięcy do 12

miesięcy czeki,

miesięcy czeki,

weksle obce, bony

weksle obce, bony

oszczędnościowe itp..

oszczędnościowe itp..

W postaci inwestycji

W postaci inwestycji

krótkoterminowych nie

krótkoterminowych nie

mających postaci

mających postaci

aktywów finansowych tj.

aktywów finansowych tj.

dzieła sztuki, metale

dzieła sztuki, metale

szlachetne.

szlachetne.

Krótkoterminow

Krótkoterminow

e rozliczenia

e rozliczenia

międzyokresowe

międzyokresowe

Krótkoterminow

Krótkoterminow

e rozliczenia

e rozliczenia

międzyokresowe

międzyokresowe

Obejmuje koszty poniesione w

Obejmuje koszty poniesione w

danym okresie sprawozdawczym,

danym okresie sprawozdawczym,

przypadające do rozliczenia w

przypadające do rozliczenia w

okresie nie dłuższym niż 12 miesięcy

okresie nie dłuższym niż 12 miesięcy

od dnia bilansowego.

od dnia bilansowego.

Źródła finansowania aktywów. Pasywa

wskazują, skąd pochodzą określone zasoby

majątkowe i „kto” ma prawo własności

dysponowania nimi.

Kapitały

(FUNDUSZE)

Kapitały

(FUNDUSZE)

WŁASNE

WŁASNE

OBCE =

ZOBOWIĄZANI

A

OBCE =

ZOBOWIĄZANI

A

Stanowią

Stanowią

równowartość:

równowartość:

•

Środków wniesionych

Środków wniesionych

przez założyciela w

przez założyciela w

momencie założenia

momencie założenia

jednostki

jednostki

•

Środków

Środków

wygospodarowanych

wygospodarowanych

przez jednostkę w toku

przez jednostkę w toku

jej działalności.

jej działalności.

Wynikające z

Wynikające z

przeszłych zdarzeń

przeszłych zdarzeń

obowiązki wykonania

obowiązki wykonania

świadczeń o

świadczeń o

wiarygodnie określonej

wiarygodnie określonej

wartości, które

wartości, które

spowodują

spowodują

wykorzystanie już

wykorzystanie już

posiadanych lub

posiadanych lub

przyszłych aktywów

przyszłych aktywów

jednostki.

jednostki.

Kapitały

(fundusze)

własne

Kapitały

(fundusze)

własne

Kapitały (fundusze)

podstawowe

Kapitały (fundusze)

podstawowe

Pozostałe Kapitały

(fundusze)

Pozostałe Kapitały

(fundusze)

Zysk (strata) z lat ubiegłych

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Zysk (strata) netto

Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

Zwane powierzonymi,

stanowią równowartość

wniesionych przez

właściciela jednostki

środków pieniężnych, a

także wniesione wkłady

rzeczowe (aporty

).

Tzw. Kapitały (fundusze)

samofinansowania –

tworzone są z

wygospodarowanego w

toku działalności zysku,

z dopłat wspólników lub

innych źródeł.

Kwota

niepodzielnego zysku

z lat ubiegłych lub

niepokryta strata

bilansowa.

Wyrażony w mierniku

pieniężnym

wynik

finansowy

działalności

gospodarczej

osiągnięty za dany

okres.

Np.. Kwoty zaliczek

pobranych na poczet

spodziewanego zysku przez

właścicieli w spółkach

komandytowych,

partnerskich, jawnych,

cywilnych.

Zobowiązani

a

Zobowiązani

a

Rezerwy na

zobowiązani

a

Rezerwy na

zobowiązani

a

Zobowiązani

a

Zobowiązani

a

Rozliczenia

międzyokreso

we

Rozliczenia

międzyokreso

we

Kredyty i pożyczki

Kredyty i pożyczki

Z tytułu dostaw i usług

Z tytułu dostaw i usług

Zaliczki otrzymane na dostawy

Zaliczki otrzymane na dostawy

Wekslowe

Wekslowe

Publicznoprawne

Publicznoprawne

Wobec pracowników

Wobec pracowników

Pozostałe

Pozostałe

Zobowiązania

których termin

wymagalności

lub kwota są

trudne do

określenia.

Zalicza się:

Zalicza się:

•

Ujemną wartość

Ujemną wartość

firmy: występującą

firmy: występującą

wtedy, gdy cena

wtedy, gdy cena

nabycia jednostki

nabycia jednostki

jest niższa od

jest niższa od

wartości godziwej

wartości godziwej

przyjętych

przyjętych

aktywów netto

aktywów netto

.

Wszystkie operacje

gospodarcze są zdarzeniami

gospodarczymi, ale nie

wszystkie zdarzenia

gospodarcze są operacjami

gospodarczymi.

Ze względu na

charakter operacji

gospodarczej dzielimy je

na:

-Bilansowe, wywierające wpływ na składniki

bilansu,

-niebilansowe (wynikowe), wpływają

bezpośrednio na wynik finansowy.

Operacje gospodarcze wywołujące

zmiany

wyłącznie w aktywach bilansu,

powodując

zwiększenie jednego składnika aktywów,

przy równoczesnym zmniejszeniu innego

składnika aktywów.

W tej sytuacji suma bilansowa

aktywów nie ulegnie zmianie.

1

Operacje gospodarcze wywołujące

zmiany

wyłącznie w pasywach bilansu,

powodując

zwiększenie jednego składnika pasywów,

przy równoczesnym zmniejszeniu innego

składnika pasywów.

W tej sytuacji suma bilansowa

pasywów nie ulegnie zmianie.

2

Operacje gospodarcze wywołujące

jednoczesne w aktywach i pasywach

bilansu,

powodując zwiększenie jednego

składnika aktywów, przy równoczesnym

zwiększeniu jednego składnika pasywów.

W tej sytuacji suma bilansowa aktywów i

pasywów ulega zwiększeniu o kwotę operacji,

lecz nie narusza równowagi bilansowej

.

3

Operacje gospodarcze wywołujące

jednoczesne w aktywach i pasywach

bilansu,

powodując zmniejszenie jednego

składnika aktywów, przy równoczesnym

zmniejszeniu jednego składnika pasywów.

W tej sytuacji suma bilansowa aktywów i

pasywów ulega zmniejszeniu o kwotę

operacji, lecz nie narusza równowagi

bilansowej

.

4

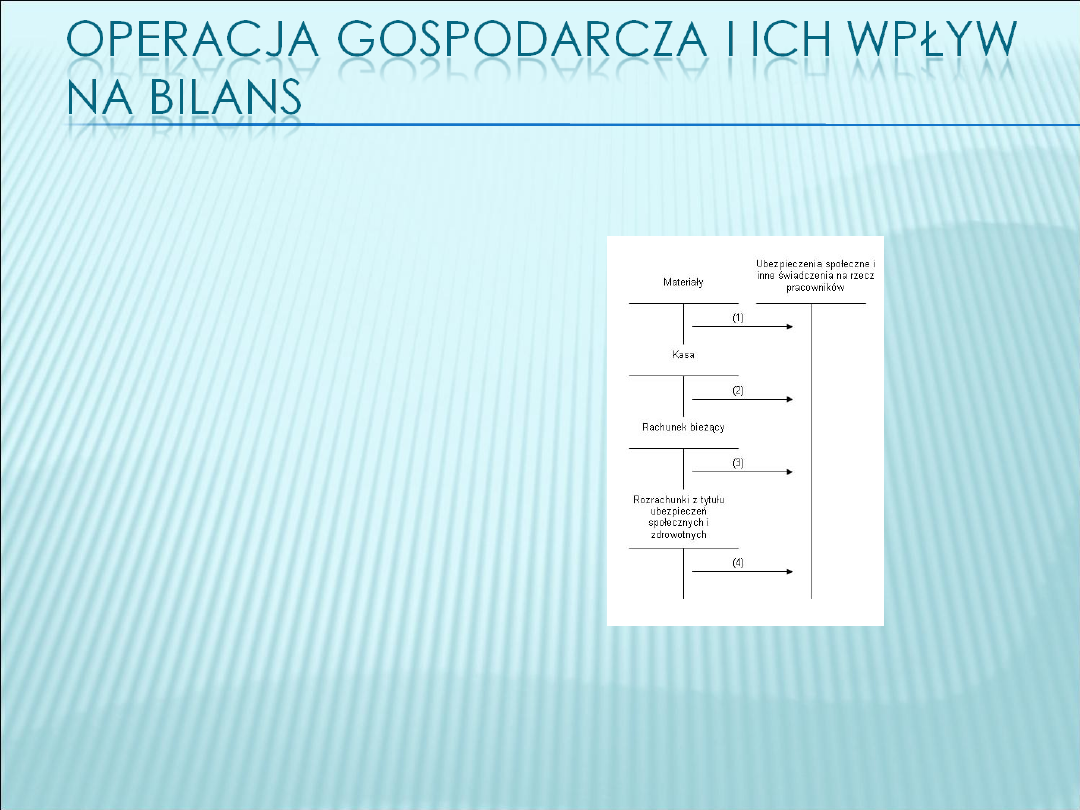

Zakup 2-letnich obligacji Skarbu Państwa za

gotówkę

1

Zwiększenie składnika aktywów „Inwestycje

długoterminowe”

Zmniejszenie składnika aktywów „Kasa”

Zwrot dostawcy przed zapłatą części zakupionych

materiałów z powodu wad jakościowych.

4

Zmniejszenie składnika aktywów „Materiały”

Zmniejszenie składnika pasywów:

„Rozrachunki z dostawcami”

Zakup towarów od dostawcy z odroczonym

terminem płatności

3

Zwiększenie składnika aktywów

„Towary”/”Rozliczenie zakupu”

Zmniejszenie składnika aktywów

„Rozrachunki z dostawcami”

Spłata zobowiązania wobec dostawców z pobranego

na ten cel kredytu bankowego.

2

Zwiększenie składnika pasywów „Kredyty

bankowe”

Zmniejszenie składnika pasywów

„Rozrachunki z dostawcami”

Każda bilansowa operacja wywiera wpływ na dwa

składniki bilansu i powinna być zapisana w dwóch

składnikach bilansu.

Wszystkie typy zaksięgowanych operacji nie

powodują naruszenia równowagi bilansowej.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Notatki 03 Bilans przedsiębiorstwa (2)

analiza bilansu przedsiebiorstwa

analiza bilansu przedsiębiorstwa?rmaceutycznego jelfa sa 6MCBUDR3Q35ANJ3YYG7RZGXMZKVIZM4GAGZYFVQ

Notatki 03 Bilans przedsiębiorstwa (2)

Bilans przedsiębiorstwa

Bilans, studia, finanse przedsiębiorstwa

Przedsiębiorstwo, analiza pionowa i pozioma bilansu (14 str

Zobowiązania bilansowe i pozabilansowe przedsiębiorstwa

BZ, Bilans otwarcia przedsiębiorstwa „Z” sporządzony na dzień

W?lu przestrzennego przedstawienia stosunków bilansu ciepl

Bilans przekształcony, materiały liceum i studia, WSZiB Kraków, Finanse przedsiębiorstw, IV semestr

Przedsiębiorstwo analiza pionowa i pozioma bilansu (14 str

Przedsiębiorstwo, Zadania dotyczące bilansu i rachunku zysków i strat - zadani

PGE Pod bilans, ekonomia, zarządzanie finansami przedsiębiorstwa

analiza sytuacji majatkowej i finansowej przedsiebiorstwa pionowa i pozioma ocena aktywow i pasywow

bilans majątku przedsiębiorstwa 1, rachunkowosc

zobowi b9zania+bilansowe+i+pozabilansowe+przedsi eabiorstwa+ 2814+ NM3UGUHUGEYDAZOT3MU3KH5VELJDQXX6B

więcej podobnych podstron