Formy prawne

organizacji.

Wykład 7

Nauka o organizacji.

Prof. Józef BENDKOWSKI

1

WPROWADZENIE

Część I

2

1. Wprowadzenie.

System prawny każdego państwa

kreuje różne formy prowadzenia

działalności gospodarczej w tym

głównie formy prawno-

organizacyjne organizacji.

O dobroci systemu prawnego

gospodarki świadczą jego cechy.

3

Cechy systemu prawnego.

Stopień różnorodności – wzorce

dopuszczone do stosowania w

praktyce gospodarczej.

Ogólność – możliwość

indywidualizowania rozwiązań

ekonomicznych i organizacyjnych.

Swoboda w wyborze formy przez

podmiot podejmujący działalność

gospodarczą.

4

Podział stosowany w

praktyce.

Organizacje według obszaru

działalności.

Organizacje według formy prawnej.

Organizacje według siedziby.

5

Kategorie organizacji wg. form

prawnych

Przedsiębiorstwa, spółki.

Cechy rzemieślnicze.

Fundacje.

Izby gospodarcze.

Organizacje pracodawców .

Stowarzyszenia.

6

Kategorie organizacji wg. form

prawnych.

Związki jednostek samorządu

terytorialnego.

Związki zawodowe.

Organizacje pożytku publicznego.

Krajowa Rada Spółdzielcza.

7

FORMY PRAWNE ORGANIZACJI –

SAMORZĄDOWE, POZARZĄDOWE.

Część II

8

Krajowa Rada

Spółdzielcza

Krajowa Rada Spółdzielcza - naczelny

organ samorządu

, do którego

należy reprezentowanie

ruchu

w kraju i za granicą,

inicjowanie i opiniowanie aktów prawnych

dotyczących

i mających dla

niej istotne znaczenie czy inicjowanie i

rozwijanie współpracy międzyspółdzielczej i

szerzenie idei spółdzielczego

współdziałania.

9

Krajowa Rada

Spółdzielcza(2)

Rada przyznaje odznaczenia dla

aktywistów ruchu spółdzielczego tj:

"odznaka Zasłużony Działacz Ruchu

Spółdzielczego" i "odznaka Zasługi dla

Spółdzielczości".

Prezes zarządu naczelnej Krajowej Rady

Spółdzielczej .

Przewodniczący Zgromadzenia

Ogólnego Krajowej Rady Spółdzielczej .

10

Krajowa Izba Gospodarcza

Krajowa Izba Gospodarcza -

działająca na podstawie

z dnia

r. o

(Dz. U. Nr 35, poz.195)

Krajowa Izba Gospodarcza zrzesza, na zasadzie

dobrowolności,

oraz inne organizacje

gospodarcze i społeczne, których przedmiotem działania

jest wspieranie rozwoju gospodarczego. Jej siedziba

.

Zrzesza ponad 130 organizacji gospodarczych, do

których należy około 300 tys. krajowych przedsiębiorstw.

Należy do Stowarzyszenia Europejskich Izb Handlowo-

Przemysłowych EUROCHAMBRES, zrzeszającego

europejskie izby gospodarcze oraz Międzynarodowej

Izby Handlowej (ICC) w Paryżu.

11

Krajowa Izba Gospodarcza

(2)

Dla wykonywania zadań w zakresie promocji

handlu zagranicznego Krajowa Izba Gospodarcza

może:

oraz międzynarodowe

w kraju i za granicą,

współpracować z organizacjami międzynarodowymi

i zagranicznymi oraz należeć do nich, jeżeli nie

narusza to zobowiązań wynikających z umów

międzynarodowych, w których

jest

stroną, a także tworzyć za zgodą

i

Ministra Współpracy Gospodarczej z Zagranicą

swoje przedstawicielstwa zagraniczne,

12

Krajowa Izba Gospodarcza

(3).

wykonywać czynności izb przemysłowo-handlowych na

podstawie umów między Polską lub kontrahentem

polskim a obcymi państwami lub kontrahentami albo na

podstawie międzynarodowych zwyczajów handlowych,

a zwłaszcza legalizować dokumenty oraz wydawać

certyfikaty, świadectwa i zaświadczenia,

organizować i stwarzać warunki do rozstrzygania

sporów w drodze postępowania polubownego i

pojednawczego, w tym powołać przy

Polskiej Izbie Handlu Zagranicznego

do rozstrzygania sporów wynikłych w związku ze

współpracą gospodarczą z zagranicą, poddanych

orzecznictwu

, jak również

opracowywać i doskonalić zasady

podmioty prowadzące działalność gospodarczą.

13

Fundacja - forma prawna

,

której istotnym

jest

przeznaczony na określony cel oraz

zawierający reguły dysponowania tym

kapitałem.

Fundacje są po

w Polsce

drugą co do popularności formą prawną

wśród organizacji pozarządowych.

W Polsce nie jest prawnie dopuszczona forma

fundacji interesu prywatnego, potocznie

zwane Fundacjami rodowymi lub rodzinna.

14

Fundacja (2)

Tego typu fundacje są w USA głównym

organizatorem szkolnictwa wyższego a w

Republice Panamy, Księstwu Lichtenstein i

Bahamas podstawowym elementem

struktur zarządzania aktywami.

Niezależne instytucje wyceniają, iż około

połowy światowego przepływu kapitału

odbywa się właśnie za pośrednictwem

struktur zarządzanych Fundacjami interesu

prywatnego.

15

Fundacja (3)

Fundacja zarządza majątkiem, który

posiada, oraz ewentualnie go

powiększa.

Statut może przewidywać

kumulowanie zysków fundacji aż do

osiągnięcia określonej wartości lub

poziomu pozwalającego na wypłatę

beneficjentom świadczeń o określonej

wysokości.

16

Fundacja (4)

Fundator może samodzielnie szczegółowo

określić zasady działania i inwestowania

fundacji albo pozostawić to do decyzji jej

zarządu.

Inwestycje kapitałowe służące pomnażaniu

majątku fundacji mogą być realizowane

bezpośrednio przez nią bez obciążenia

podatkowego, jeżeli prawo kraju inwestycji

nie przewiduje poboru podatku u źródła lub

opodatkowania fundacji od dochodów

uzyskanych na jego terytorium.

17

Fundacja (5)

Fundacja może też inwestować poprzez

założone przez siebie spółki

holdingowe, nieruchomości, fundusze,

na dobrze wszystko poza działalnością

operatywną.

Inwestycje prowadzone za

pośrednictwem struktury holdingowej

mogą być zwolnione z podatku do czasu

przekazania zysku beneficjentom.

18

Fundacja jako zakład.

Według polskiego prawa Fundacja jest

(osobą prawną typu zakładowego), a więc - w

odróżnieniu od np. stowarzyszeń, związków

zawodowych, partii, samorządów zawodowych i

innych

- nie ma członków (jest

bezosobowa).

Jest przez to bardziej niezależna niż korporacja od

osób fizycznych, o celu, majątku, zasadach działania

decyduje jej twórca. W związku z tym - zgodnie z

dotychczasowym orzecznictwem NSA - nie zaliczano

fundacji do organizacji społecznych, co uzasadniano

właśnie tym, że fundacja nie jest korporacją

obywateli, ale wyodrębnioną masą majątkową

(Postanowienie NSA w Warszawie z dnia 12 stycznia

1993 r.; I SA 1762/92, ONSA 1993/3/75).

19

Fundacja (6)- jako zakład

W związku z tym odmawiano fundacjom np. prawa uczestnictwa

w postępowaniach administracyjnych na prawach strony (które

to uprawnienie organizacjom społecznym przyznaje art. 31

Kodeksu postępowania administracyjnego), czy też prawa do

składania skarg do sądów administracyjnych w sprawach

dotyczących innych osób (uprawnienie przyznane organizacjom

społecznym na podstawie art. 50 ust. 1 ustawy - Prawo o

postępowaniu przed sądami administracyjnymi).

Ostatnio jednak pogląd ten został przełamany przez uchwałę

siedmiu sędziów NSA, w której stwierdzono, iż także fundacjom

przysługuje status organizacji społecznych (Uchwała 7 sędziów

NSA z dnia 12 grudnia 2005 r.; II OPS 4/05).

W Polsce podstawowym

regulującym

problematykę fundacji, ich zakładania i funkcjonowania jest

r. o fundacjach (Dz. U. z 1991 r.,

nr 46, poz. 203 z późn. zm.).

20

Fundacja zagranicą.

Za granicą można oczekiwać następną strukturę

prawną: Fundacja ma cztery główne organy:

Założyciel: Jest to osoba lub jednostka

gospodarcza, która zakłada Fundację w

publicznym rejestrze. W Panamie można również

posłużyć się bezimiennym fundatorem.

Podpisany, nie datowany list z rezygnacją z

funkcji fundatora zaraz po uzyskaniu osobowości

prawnej (inkorporacja) przez Fundację pozwala

osobom będącym fundatorem właściwym objąć

kontrolę nad fundacją. Od tego miejsca

założyciel już nie kontroluje fundacją.

21

Rada Fundacji

Rada pełni w Fundacji tę samą rolę, co

Zarząd w przedsiębiorstwie.

Nazwa Rady i numery paszportowe

zarejestrowane zostają w publicznym

rejestrze z chwilą inkorporacji Fundacji.

Dla ochrony prywatności fundatora, zwykle

używana jest bezimienną Radę, oraz

asygnowane, nie datowane listy rezygnacji z

bezimiennej rady. Od tego momentu Rada

już nie kontroluje.

22

Nadzór

Nadzór (Protektor Prywatny jednoosobowo lub

też jako wieloosobowa Rada Nadzorcza) jest

ostatecznym kontrolerem Fundacji.

Bezpośrednio po inkorporacji Fundacji, Rada

Fundacji wyznacza Nadzór, za pośrednictwem

notarialnego aktu ustanawiającego Nadzór

(Private Protectorate Document).

Ponieważ dokument ten jest prywatny, nie

rejestrowany publicznie Nadzór pozostaje

całkowicie anonimowy. Od tego momentu,

Nadzór uzyskuje pełną kontrolę nad Fundacją i

aktywami.

23

Beneficjenci

Beneficjent jest ustanawiany

prywatnym oświadczeniem (Private

Letter of Wishes), wystawionym przez

Nadzór (Protektora).

Oświadczenie jest dokumentem

prywatnym stąd beneficjent pozostaje

całkowicie anonimowy.

Oświadczenie może zostać zmieniane i

modyfikowane każdorazowo tylko przez

Nadzór.

24

Fundacja interesu

prywatnego.

Fundacja interesu prywatnego zakładana jest dla

czterech celów:

1. Służy jako jednostka holdingowa dla

Przedsiębiorstwa: Używając Fundacji można

pominąć zastosowanie akcji na okaziciela. Fundacja

zostanie wymieniona jako udziałowiec na

certyfikacie udziałów przedsiębiorstwa

komercyjnego.

Fundacja jest anonimowo kontrolowana przez

Fundatora wypełniając funkcję Nadzoru jako

Protektor Prywatny (Private Protectorate).

Jako Nadzór, wyznacza on beneficjentów (lub

bardziej formalne sprawy Fundacji w drodze

prawnej) prywatnym oświadczeniem.

25

(2)

Od chwili ustanowienia w drodze nie

publicznej (prywatnie), Nadzór i Beneficjent

zostaną sprawą całkowicie anonimową i

poufną.

Dodatkowo jest spełnione zastrzeżenie

ograniczonego ruchu dewizowego w Polsce,

który bez zezwolenia dewizowego zabrania

wywozu środków pieniężnych do krajów z

którymi nie ma sporządzonego porozumienia

podatkowego (ale nie darowizny na rzecz

założenia fundacji, którą się nie da w Polsce

rozliczyć z podatkami ale jest w pełni legalna).

26

(3)

2. Służy jako właściciel beneficjalny, kiedy

nastąpi otwarcie konta:

Obecnie, w obawie przed globalnym

terroryzmem, etc. w większości jurysdykcji

rajów podatkowych wprowadzono przepisy,

które wymagają od banków uzyskanie

"deklaracji własności beneficjalnej" przy

zakładaniu bankowego konta firmowego.

Warto zauważyć, iż w większości jurysdykcji

rajów podatkowych, banki są zobligowane by

posiadać w ściśle w narzuconym zakresie poufne

informacje i zachować je w tajemnicy bankowej.

27

(4)

Jednakże, jeśli klient z chwilą

ustanowienia konta firmowego nie

życzy sobie podpisywać deklaracji

jako obdarowany właściciel, to dla

celów deklaracyjnych Fundacja może

posłużyć jako właściciel beneficjalny,

natomiast bezimienna Rada Fundacji

może podpisywać deklaracje na rzecz

Fundacji.

28

Fundacja interesu

prywatnego (2)

3. Służy jako "a testamentralny" mechanizm

rozdziału aktywów swoim dziedzicom:

Na mocy przepisów panamskich aktywa

fundacyjne są "nietykalne", i "niesekwestralne",

co oznacza, że nikt i w żadnych okolicznościach

nie może ich zablokować - co czyni z nich

narzędzie krańcowej ochrony aktywów.

Fundacja interesu prywatnego („Private

Interest”) jest narzędziem szczególnie przyjaźnie

skonstruowanym, chroniącym i rozdzielającym

aktywa Fundatora beneficjentom wyznaczonych

przez Fundatora na wypadek nieprzewidzianych

zdarzeń, takich jak jego śmierć lub niezdolność

.

29

(5)

Oświadczenie fundacyjne, napisane przez Nadzór,

posłuży jako swoisty "akt woli", wyszczególniający:

aktywa Fundacji, listę beneficjentów, oraz w jaki

sposób i kiedy aktywa zostaną rozdzielone pomiędzy

beneficjentów.

W razie, gdy sukcesja pochodzi spoza rodzimego

kraju beneficjenta, odziedziczone aktywa nie

podlegają żadnym standardowym podatkom i

prawnym procedurom.

Następca fundatora otrzyma swoją sukcesję

bezpośrednio z Fundacji, bez konieczności

udowadniania praw, płacenia podatków od darowizn,

nieruchomości, dziedziczenia lub innych ingerencji

państwowej, oraz z pominięciem zwłoki prawnej.

30

(6).

4.

Służy jako instrument ułatwiający

transfer środków offshore, i odpływ tych

środków z powrotem do wpłacającego:

W przypadku, gdy Fundacja ma charakter

charytatywny, może otrzymywać darowizny i

może obdarowywać / przydzielać granty,

etc. każdemu, kogo wybierze, wobec czego

można swoje środki darować Fundacji, z

których to Fundacja może udzielać wypłat

szkoleniowych, darów, etc. każdemu, kogo

wybierze.

31

ORGANIZACJE PRACODAWCÓW

.

Część III

32

Organizacje

pracodawców.

Konfederacja Pracodawców Polskich

Polska Konfederacja Pracodawców

Polska Organizacja Handlu i Dystryb

33

Business Centre Club

Business Centre Club - powstały w

roku z

inicjatywy

klub przedsiębiorców

i organizacja indywidualnych pracodawców.

Zrzesza ponad 1200, głównie prywatnych firm

reprezentowanych przez blisko 2000 przedsiębiorców.

BCC koncentruje się na działaniach

,

których celem jest rozwój polskiej gospodarki,

zwiększenie liczby miejsc pracy i pomoc

przedsiębiorcom.

Coroczne projekty BCC:

Letnia gala BCC

Lider polskiego biznesu - Diamenty

Urząd skarbowy przyjazny przedsiębiorcy

34

Konfederacja Pracodawców

Polskich

Konfederacja Pracodawców Polskich -

największa w Polsce

pracodawców

założona jako pierwsza w

roku.

Do KPP należą 32 związki pracodawców oraz

34 przedsiębiorstwa ogólnokrajowe.

Początkowo starała się egzekwować prawa dla

pracodawców państwowych, głównie w

związku z przekształceniami własnościowymi.

Obecnie współdziała w walce o

dotyczące przedsiębiorstw

prywatnych.

35

KPP (2)

Od roku 2002 do konfederacji mogą

należeć przedsiębiorstwa o

ogólnokrajowym zasięgu.

Do KPP należą przedsiębiorstwa

zatrudniające około 12% zatrudnionych

poza sektorem rolniczym.

Od

roku reprezentuje polskich

pracodawców w

Międzynarodowej Organizacji Pracy

36

Polska Konfederacja Pracodawców

Prywatnych "Lewiatan

”

organizacja pozarządowa, powołana w

styczniu

, reprezentująca interesy

polskich przedsiębiorców prywatnych.

Funkcję Prezydenta konfederacji od jej

powstania pełni

.

Organizacja ogłosiła własny program

gospodarczy, zawierający postulaty

aktywizacji przedsiębiorczości w Polsce, a

także reprezentuje interesy przedsiębiorców

przed instytucjami państwowymi.

37

PKPP Lewiatan (2)

Skupia w 56 związkach regionalnych i

branżowych ok. 3.000 firm z całej

zatrudniających ponad 600 tys. pracowników.

Jest członkiem

ds.

Społeczno-Gospodarczych.

Należy do organizacji BUSINESSEUROPE -

będącej reprezentantem interesów

przedsiębiorców i pracodawców wobec

Komisji Europejskiej, Europejskiego

Parlamentu i innych instytucji UE.

38

Polska Organizacja Handlu i

Dystrybucji.

Polska Organizacja Handlu i

Dystrybucji jest

zrzeszającym

duże firmy detaliczne i dystrybucyjne.

POHID zrzesza firmy posiadające

sklepy detaliczne o łącznej

powierzchni sprzedaży minimum

2.000 m².

39

ZWIĄZEK ZAWODOWY

ORGANIZACJA POŻYTKU PUBLICZNEGO

Przedsiębiorstwo.

Część IV

40

Związek zawodowy

masowa

zrzeszająca na

zasadzie dobrowolności ludzi pracy najemnej.

Podstawowym zadaniem związków

zawodowych jest obrona interesów

pracowników i działanie na rzecz poprawy ich

sytuacji ekonomicznej i społecznej.

Związki próbują więc przeciwdziałać

zwolnieniom, kontrolują przestrzeganie

o wyższe pensje i lepsze warunki pracy dla

pracowników.

41

Związek zawodowy (2)

Często prowadzą również działalność

samopomocową (np. fundusze strajkowe),

edukacyjną (np. kursy przekwalifikowujące) i

oświatową (np. kampanie informacyjne o

prawach przysługujących pracownikom).

Związki zawodowe nie muszą się kierować

dobrem firmy w której pracują przez co czasem

firma z powodu negatywnych działań może

upaść lub ponieść dotkliwe straty zarówno

finansowe ale też wizerunkowi.

Związki zawodowe powstały w Wielkiej Brytanii

w roku 1824.

42

Związki zawodowe w

Polsce.

W Polsce, zgodnie z ustawą z dnia 23 maja 1991 r.

o związkach zawodowych, związek zawodowy jest

dobrowolną i

organizacją

powołaną do reprezentowania i obrony ich praw,

interesów zawodowych i socjalnych.

Jest on niezależny w swojej działalności statutowej

od

,

i

oraz od innych

organizacji, a organy państwowe, samorządu

terytorialnego i pracodawcy obowiązani są

traktować jednakowo wszystkie związki

zawodowe.

43

Organizacja pożytku

publicznego

Organizacja pożytku publicznego (OPP) - termin

wprowadzony w Polsce

przepisami

i o

.

Status OPP może uzyskać

(z wyjątkiem

,

,

oraz

), prowadząca

działalność w obszarach tzw. pożytku publicznego,

które zostały określone ustawą o działalności pożytku

publicznego i wolontariacie. Ponadto organizacja

musi spełniać dodatkowe kryteria dotyczące m.in.

jawności działania, kontroli w organizacji.

44

(2).

Posiadanie przez organizację statusu

organizacji pożytku publicznego nakłada

na nią obowiązki sprawozdawczości,

aby wszyscy zainteresowani mogli uzyskać

informacje, na co wydane zostały pieniądze

przekazywane przez darczyńców.

Status ten umożliwia przekazanie na rzecz

organizacji pożytku publicznego 1%

podatku dochodowego przez osoby

fizyczne.

Formy prawne

przedsiębiorstw

Formy prawne przedsiębiorstw (również formy

organizacyjno-prawne przedsiębiorstw) –

formy, jakie przyjmują przedsiębiorstwa w

momencie rejestracji. Można je podzielić na:

formy krajowe, które przewidziane są w

ustawodawstwie danego kraju oraz

, które są uregulowane w

ustawodawstwie wspólnotowym i obowiązują we

wszystkich krajach członkowskich Unii

Europejskiej.

Wybór formy determinuje m.in. sposób rejestracji

lub

oraz zasady

organizacji, czyli jego strukturę organizacyjną.

46

Formy prawne

przedsiębiorstw w Polsce

Każda forma prawna przedsiębiorstwa

uregulowana jest w innym akcie prawnym.

Spółki prawa handlowego uregulowane w

obejmują:

spółka z ograniczoną odpowiedzialnością

47

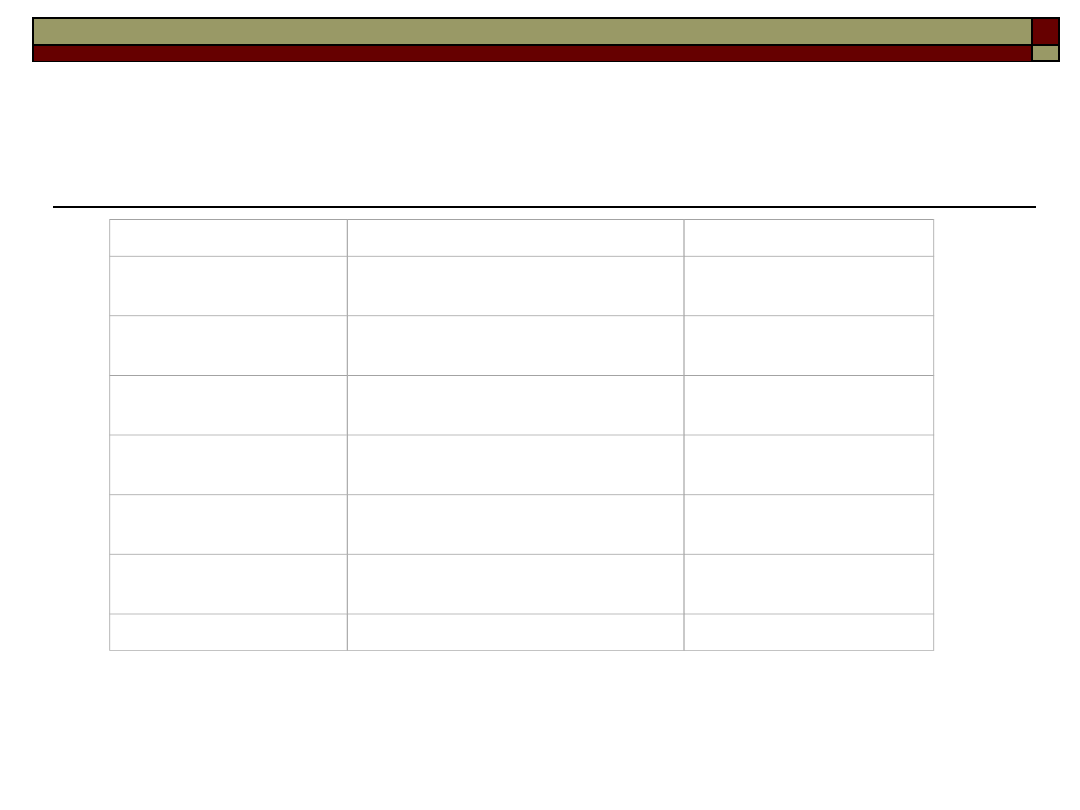

Oficjalnie używane skróty polskich

form prawnych według krajowego

ustawodawstwa

48

Nazwa spółki

Skrót dopuszczalny

Podstawa prawna

spółka akcyjna

S.A.

art. 305 § 2

spółka z ograniczoną

odpowiedzialnością

sp. z o.o. lub spółka z o.o.

art. 160 § 2

spółka jawna

sp.j.

art. 24 § 2

spółka partnerska

sp.p. lub zwrot po nazwie spółki: "i

partner" bądź "i partnerzy"

art. 90 §§ 2 i 3

spółka komandytowa

sp.k.

art. 104 § 2

spółka komandytowo-

akcyjna

S.K.A.

art. 127 § 2

spółka cywilna

s.c.

Oficjalnie używane skróty polskich form prawnych według krajowego ustawodawstwa [

]

Szczególne rodzaje spółek.

następujących form prawnych przedsiębiorstw:

spółka cywilna

przedsiębiorstwo prywatne osoby fizycznej.

Pozostałe formy prawne uregulowane są w

poszczególnych

Inne spotykane

w polskim

ustawodawstwie to:

przedsiębiorstwa państwowe

stowarzyszenia

spółdzielnie

fundacje

49

Spółki paneuropejskie.

Od 1 maja 2004 roku w Polsce można również

zawiązywać tzw. spółki paneuropejskie, które są

uregulowane zarówno w ustawodawstwie

wspólnotowym, jak i krajowym. Obejmują one

takie formy prawne jak:

europejskie zgrupowanie interesów gospodarczych

przedsiębiorstwo zbiorowego inwestowania w zbyw

50

SPÓŁDZIELNIA

Część V

51

Spółdzielnia

Spółdzielnia –

czyli

prowadząca

, ustanowiona na

zasadach

,

odmiennego nieco od

52

Krajowa Rada Spółdzielcza

Krajowa Rada Spółdzielcza - naczelny organ

samorządu

, do którego należy

reprezentowanie

ruchu

w kraju i za granicą,

inicjowanie i opiniowanie aktów prawnych

dotyczących

i mających dla

niej istotne znaczenie czy inicjowanie i

rozwijanie współpracy międzyspółdzielczej i

szerzenie idei spółdzielczego współdziałania.

Rada przyznaje odznaczenia dla aktywistów

ruchu spółdzielczego tj: "odznaka Zasłużony

Działacz Ruchu Spółdzielczego" i "odznaka

Zasługi dla Spółdzielczości".

53

Spółdzielnia (2)

Jest to zgodnie z obowiązującą w

ustawą, "dobrowolne zrzeszenie

nieograniczonej liczby osób" (nie mniejszej

niż dziesięciu

lub nie mniej

niż trzech

), zwanych

"członkami spółdzielni".

Liczba członków może być zmienna (nie może

jednak spaść poniżej ustawowych 10 (lub 3)

osób fizycznych (lub prawnych).

Jednakże do istnienia spółdzielni produkcji

rolnej wystarczy, że zrzeszonych jest 5 osób.

Spółdzielnia powstaje z chwilą wpisu do

.

54

Statut spółdzielni

Każdy członek spółdzielni musi zadeklarować w

niej co najmniej jeden udział, chyba, że

spółdzielni przewiduje większą ich ilość; na

podstawie postanowień statutu może też być

zastrzeżona potrzeba wniesienia wkładu, np.

rzeczowego (maszyny, grunt, zwierzęta) do

spółdzielni.

W odróżnieniu od

(

) członkowie zakładający

spółdzielnię nie muszą dysponować żadnym

określonym przez prawo minimalnym kapitałem

założycielskim (dla spółki z ograniczoną

odpowiedzialnością począwszy od roku

jest

to 50.000 złotych).

55

Członkowie.

Istotną różnicą charakteryzującą spółdzielnię

jest fakt, że zmiana liczby członków i zmiana

funduszu udziałowego jest wewnętrzną

sprawą spółdzielni, realizowaną na poziomie

jej

lub

,

Podwyższenie kapitału zakładowego spółki

akcyjnej wymaga skomplikowanej procedury

publicznej emisji akcji, a w spółkach z o.o.

dodatkowo nawet sprzedaż udziałów innej

osobie musi - dla swej skuteczności - zostać

każdorazowo zgłoszona do

.

56

Różnica kolejna.

Kolejnym czynnikiem odróżniającym

spółdzielnię od kapitałowych spółek

handlowych jest "zasada otwartych drzwi".

Przejawia się ona w tym, iż każda osoba po

spełnieniu odpowiednich przesłanek ujętych

w statucie bądź przepisie prawa, może do

spółdzielni przystąpić.

Zasada otwartych drzwi nie rodzi jednak

o przystąpienie

w poczet członków spółdzielni.

57

Dobrowolność.

Zasada dobrowolności zrzeszania się ma

także istotne znaczenie przy występowaniu

ze spółdzielni.

Polega na tym, że spółdzielca może w każdej

chwili (po upływie niewygórowanego, np.

jednomiesięcznego, okresu wypowiedzenia)

wystąpić ze spółdzielni i nie musi w tym

celu - tak jak w spółkach - szukać nabywcy

na swoje udziały, co niekiedy, w firmach o

kiepskiej kondycji ekonomicznej, może nie

być łatwe.

58

Odpowiedzialność członka.

Odmiennie od spółek handlowych

uregulowane są także zasady

odpowiedzialności członka za zobowiązania

spółdzielni.

Członek spółdzielni nie odpowiada za

wspomniane zobowiązania.

W odróżnieniu jednak od spółek

kapitałowych, partycypuje on w stratach

spółdzielni, jednak tylko do wysokości

wniesionego udziału.

59

Majątek spółdzielni

można podzielić na:

fundusz udziałowy - powstaje z wpłat udziałów

członkowskich. W razie likwidacji spółdzielni, bądź ustania

członkostwa, podlega on zwrotowi byłemu członkowi,

chyba że został przeznaczony na pokrycie strat spółdzielni,

fundusz zasobowy - powstaje z wpisowego, części

nadwyżki bilansowej i z innych źródeł. Jest niepodzielny i

bezzwrotny

fundusz wkładów - istnieje tylko w niektórych

spółdzielniach, które wymagają wniesienia wkładu

(budowlanego, ziemi). Podlega zwrotowi i w odróżnieniu

od poprzednich funduszy, nie uczestniczy w pokryciu

straty

.

60

Zarząd i Rada Nadzorcza.

Spółdzielnię na zewnątrz

reprezentuje jej

,

a prace zarządu kontroluje

.

61

Działalność gospodarcza.

Celem istnienia spółdzielni jest prowadzenie

wspólnej działalności gospodarczej w interesie

zrzeszonych członków.

Członkowie spółdzielni uczestniczą w

pokrywaniu jej strat do wysokości

zadeklarowanych udziałów i nie odpowiadają

wobec wierzycieli spółdzielni za jej zobowiązania.

Zysk z działalności spółdzielni nazywany jest

nadwyżką bilansową i na koniec roku

obrachunkowego wypłacany jest członkom

spółdzielni proporcjonalnie do posiadanych przez

nich udziałów.

62

Spółdzielnia jako wspólnik

Spółdzielnia może stać się

wspólnikiem prawa handlowego

przez nabycie udziałów.

Decyzję w tej sprawie podejmują

członkowie spółdzielni na walnym

zgromadzeniu (jest to bowiem

decyzja strategiczna).

63

Odmiany spółdzielni.

Najpowszechniejszą obecnie odmianą

spółdzielni są spółdzielnie mieszkaniowe,

także rolne, mleczarskie, inwalidzkie.

Rzadsze są tzw. "spółdzielnie pracy",

powszechne jeszcze przed rokiem

.

Spółdzielnie mieszkaniowe zazwyczaj mają

zapisane jako cel nie tyle wypracowywanie

nadwyżki bilansowej do podziału między

członków, tylko budowę i administrowanie

posiadanymi zasobami mieszkalnymi w

interesie mieszkańców - członków

spółdzielni.

64

Historia spółdzielczości

Historia spółdzielczości na świecie

Kolebką ruchu spółdzielczego była pod koniec XIX

. Tu w roku

w miejscowości

powstała jedna z pierwszych spółdzielni. Była to

spółdzielnia o profilu spożywczym.

W tym samym czasie równolegle ze spółdzielniami

produkcyjnymi czy rolniczymi w całej

rozwijały

się spółdzielnie kredytowe, między innymi

.

Animatorami wczesnych form spółdzielczości byli w

wielu krajach (

,

,

)

socjaliści, którzy budowanie gospodarki spółdzielczej

uważali za metodę zbudowania alternatywy dla

kapitalizmu.

65

Historia spółdzielczości na

terenach Polski

Jednym z prekursorów spółdzielczości na terenach

Polski był

, który w

roku założył

w swoich dobrach

.

Jedną z najstarszych w

Spółdzielni

Mieszkaniowych jest

Spółdzielnia Mieszkaniowa Kopernik w Toruniu

.

Została założona

jako

Stowarzyszenie Urzędników dla Budowy Domów i

Mieszkań w Toruniu.

Pierwszym domem, który wybudowała, była

przy ul. Konopnickiej na

.

Działa do dzisiaj. Łącznie wybudowała już ponad 17

.

66

Ruch spółdzielczy,

Ruch spółdzielczy wywodzi się z okresu

Był wtedy formą zrzeszania się i edukacji

przez

.

Pozwalał na potrzebną konsolidację poziomą

produkcji rolnej będą zaczątkiem

producentów oraz na polepszenia lokalnego

zaopatrzenia przez tworzenie prostego

przetwórstwa rolnego i rzemiosła.

Ruch spółdzielczy wspierał się na wydawanych

gazetkach edukacyjnych i politycznych -

działalność ta wiązała się z pozytywistyczną ideą

pracy u podstaw prowadzonej przez wyżej

wykształcone warstwy społeczne ówczesnej

Polski.

67

Kasy Stefczyka.

Ponadto powstałe na terenie

rzemiosła, rolnictwa i drobnego przemysłu.

Ocenia się że w okresie międzywojennym w

Polsce działało do 16 tys. spółdzielni. W okresie

międzywojennym w Polsce zwolennikiem

koncepcji spółdzielczości jako alternatywy dla

kapitalizmu był m.in. Edward Abramowski.

W dwudziestoleciu międzywojennym ruch

spółdzielczy blisko współpracował z Polską

Partią Socjalistyczną, tworząc m.in. Warszawską

Spółdzielnię Mieszkaniową

.

68

Spółdzielnia europejska

Spółdzielnia europejska - jedna z paneuropejskich form

prowadzenia działalności gospodarczej przewidziana w prawie

wspólnotowym.

Zasadniczym celem jej działalności jest zaspokojenie potrzeb jej

członków lub wspieranie ich działalności gospodarczej lub

społecznej.

podstawa prawna

Rozporządzenie Rady 1435/2003 z 22 lipca w sprawie statutu

spółdzielni europejskiej (Dz. Urz. UE L 207 z 18 sierpnia 2003

roku)

Dyrektywa Rady 2003/72/WE z 22 lipca 2003 roku

uzupełniająca statut spółdzielni europejskiej w odniesieniu do

uczestnictwa pracowników (Dz. Urz. UE L 201 z 18 sierpnia

2003 roku)

69

Charakterystyka spółdzielni

europejskiej.

założyciele: co najmniej 5 osób fizycznych

lub co najmniej 2 osoby prawne

minimalny kapitał zakładowy: 30 000 euro

rejestracja: kraj członkowski, w którym

znajduje się główna siedziba (w Polsce

KRS)

opodatkowanie: według zasad kraju, gdzie

jest jej główna siedziba

70

Spółdzielnia socjalna

Spółdzielnia socjalna - forma prawna

przedsiębiorstwa mająca umożliwić jej

członkom, którymi mogą być zasadniczo

tylko osoby wykluczone społecznie i

dotknięte przez los (bezrobotni,

niepełnosprawni, alkoholicy, narkomani

itp.), powrót do uregulowanego życia

społecznego i rynku pracy.

Spółdzielnia socjalna, jako rodzaj spółdzielni

pracy, opiera się na zasadzie osobistego

świadczenia pracy przez jej członków.

71

Podstawa prawna.

Instytucja spółdzielni socjalnej została w Polsce

wprowadzona Ustawą z dnia 20 kwietnia 2004

r. o promocji zatrudnienia i instytucjach rynku

pracy (Dz.U. Nr 99, poz. 1001), odpowiednio

nowelizującą ustawę z 16 września 1982 r.

Prawo spółdzielcze (Dz.U. z 2003 r. Nr 188, poz.

1848 ze zmianami).

Aktualną podstawą prawną dla funkcjonowania

tychże spółdzielni jest Ustawa z dnia 27

kwietnia 2006 r. o spółdzielniach socjalnych

(Dz. U. Nr 94, poz. 651), która zaczęła

obowiązywać 6 lipca tegoż roku.

72

Spółdzielnia mieszkaniowa

spółdzielnia mieszkaniowa (SM)

Podmiot aktualnie działający na podstawie:

ustawy Prawo spółdzielcze,

ustawy o spółdzielniach mieszkaniowych,

Podstawowym zadaniem spółdzielni

mieszkaniowych jest zaspakajanie potrzeb

mieszkaniowych członków spółdzielni.

73

Dziękuję za uwagę!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

Wyszukiwarka

Podobne podstrony:

FORMY PRAWNE PRZEDSIĘBIORSTW, STUDIA, WZR I st 2008-2011 zarządzanie jakością, NOO - nauka o organiz

działalność gospodarcza, formy prawno organizacyjne przedsiębiorstw

formy prawne

Formy prawno-organizacyjnewady zalety, Zarządzanie finansami

7 Wybór formy prawnej działalności gosp

14 Formy ekologiczne organizmów w zbiornikach wodnych

Formy prawne przedsiębiorstw

podstawy prawne i organizacyjne NBP

Podstawy Prawne i Organizacyjne Oświaty

Formy odzywiania organizmow, Biologia

Formy prawne

Nietyp formy zatrud i organizacji pracy literat w l 2001 2005

Zarządzanie kryzysowe, Bezpieczeństwo wewnętrzne- uniw Szczecin, Semestr III, Podstawy prawne i orga

formy terytorialnej organizacji wladzy 1

podstawy prawne i organizacja rachunkowości 4, Podstawy prawne i organizacja rachunkowości

Nauka o przedsiębiorstwi 4 , WYBÓR FORMY PRAWNO-ORGANIZACYJNEJ PRZEDSIĘBIORSTWA

Metody i formy pracy organizacyjnej w przedszkolu

10 Formy prawno organizacyjne przedsiębiorstwid 10546 ppt

więcej podobnych podstron