1

Controlling bankowy

Ewa Kulińska-Sadłocha

ewa.kulinska@ue.poznan.pl

Ośrodki

Ośrodki

odpowiedzialności w

odpowiedzialności w

banku

banku

Wykład 4

1.

1.

Pojęcie ośrodka odpowiedzialności

2.

Rodzaje ośrodków

odpowiedzialności

3.

Ośrodki odpowiedzialności w

Banku X

4.

Ocena ośrodków

odpowiedzialności

5.

Zadanie

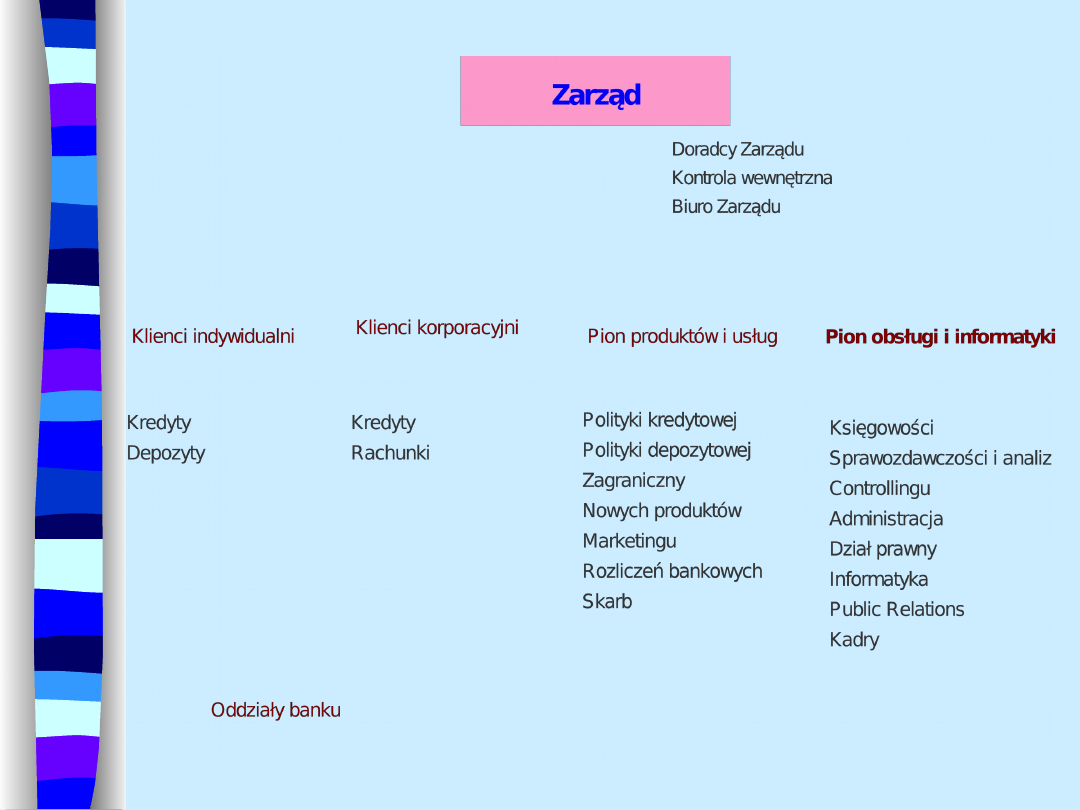

Ośrodki odpowiedzialności w banku

Ośrodek odpowiedzialności

Ośrodek odpowiedzialności

to:

to:

miejsce wyodrębnione w ramach organizacji

banku ponoszące odpowiedzialność za

zarządzanie powierzonym majątkiem oraz za

skutki podejmowanych decyzji, przed

właścicielem lub przełożonym, przypisane osobie

odpowiedzialnej za zarządzanie

zespół jednostek organizacyjnych skupionych

wokół realizacji wspólnego celu

Ośrodek odpowiedzialności

Ośrodek odpowiedzialności

musi mieć możliwość oddzielnego

rozliczania kosztów i przychodów

być traktowany jak samodzielna

jednostka organizacyjna tzn.: planować,

budżetować i ponosić odpowiedzialność

tylko

za te koszty i wydatki,

którymi

bezpośrednio zarządza

i

które jest w stanie

kontrolować

Cele wyodrębniania

Cele wyodrębniania

ośrodków odpowiedzialności

ośrodków odpowiedzialności

lepsza świadomość dotyczącą ponoszonych kosztów i

osiąganych przychodów oraz zysku na wszystkich

poziomach zarządzania (większa przejrzystość)

zmierzenie wkładu i wpływu każdej jednostki

organizacyjnej w wynik całego banku

odciążenie kierownictwa najwyższego szczebla od

bieżących decyzji dotyczących standardowych działań

większa motywacja pracowników do

odpowiedzialności za podejmowane działania (wzrost

motywacji i identyfikacji pracowników z bankiem)

większa efektywność podjętych decyzji (szybsza

reakcja na zmiany w otoczeniu)

Rodzaje ośrodków

Rodzaje ośrodków

odpowiedzialności

odpowiedzialności

Centra kosztów

jednostki organizacyjne, które odpowiadają za

koszty

-

departamenty zaplecza w centrali banku, piony

organizacyjne

Centra zysków

jednostki organizacyjne, które odpowiadają za

koszty i przychody

-

oddziały banku,filie, ekspozytury,

obszary działalności, departamenty biznesowe itp..

Centra inwestycji

jednostki organizacyjne, które odpowiadają za

osiągnięcie satysfakcjonującej stopy zwrotu z

zainwestowanego kapitału –

projekty

Centra kosztów

Centra kosztów

wyraźnie wyodrębniony (najmniejszy) segment zakresu

odpowiedzialności – miejsce powstawania kosztów lub

grupa tych miejsc

ich zadania skupiają się na obsłudze jednostek

prowadzących działalność operacyjną oraz zapewniają

funkcjonowanie banku jako całości

dostarczają informacji do ustalenia i oceny

ponoszonych kosztów w różnych przekrojach i na

potrzeby kalkulacyjne oraz umożliwiają rozliczenie

ośrodków odpowiedzialności za wysokość powstałych

kosztów

odpowiedzialne za wykorzystanie zasobów – rozliczane

z gospodarności

W banku wyróżnia się centra

W banku wyróżnia się centra

kosztów:

kosztów:

ogólnych

: centrala banku - jednostki o charakterze

sztabowym (zarząd, biuro rzecznika, komórka

kontroli wewnętrznej, archiwum)

pomocniczych

: jednostki wsparcia, które świadczą

usługi dla innych ośrodków odpowiedzialności;

określa się również w bankach jako centra serwisu

(administracja, rachunkowość, kadry, informatyka,

komunikacja, usługi rozliczeniowe, controlling),

rynkowych:

utworzone

dla

poszczególnych

rodzajów usług bankowych, np. wydział polityki

kredytowej, obsługi depozytowej, nowych usług, itp.

Centrum zysków

Centrum zysków

samodzielna jednostka operacyjna

wyodrębniona rachunkowo w rachunku zarządczym

oferująca usługi - mająca bezpośredni kontakt z

klientem

koncentrująca się na sprzedaży jako podstawowej

kompetencji

odpowiedzialna za wypracowany przez siebie wynik

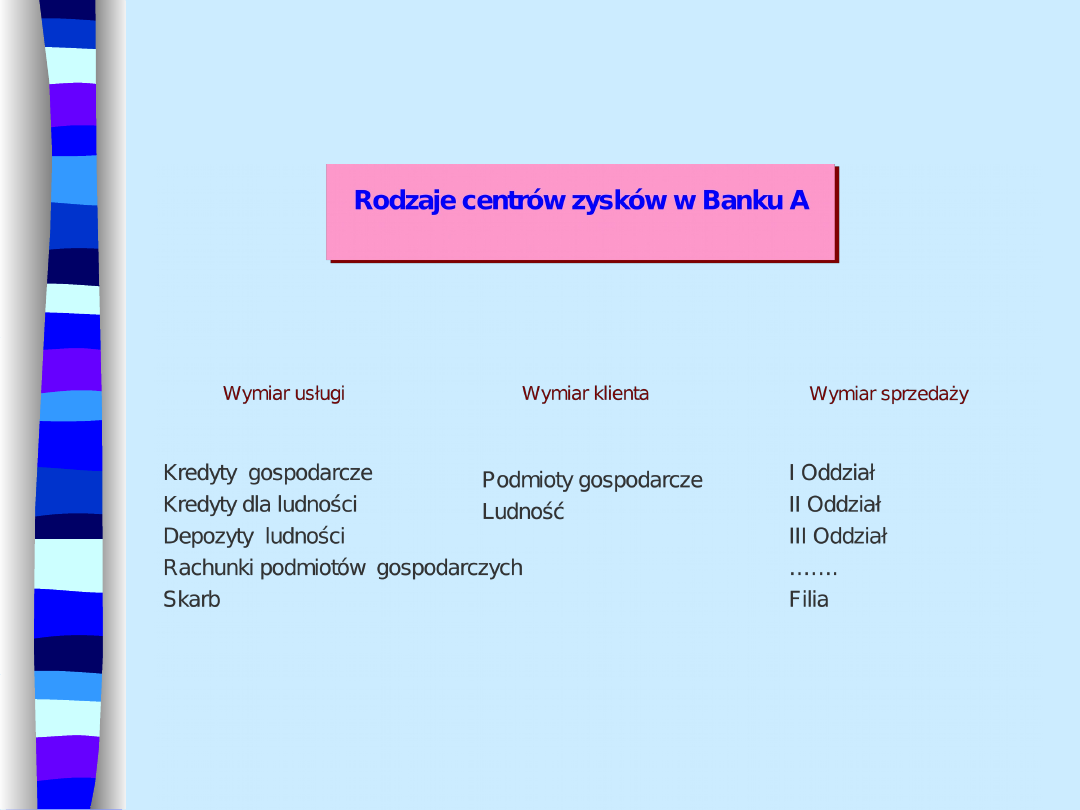

Kryterium wyodrębnienia

Kryterium wyodrębnienia

centrów zysku może być

centrów zysku może być

:

:

w układzie usługowym

– pojedyncza usługa lub

grupa usług (usługi kredytowe – kredyty ratalne, na

budowę domu; usługi depozytowe, inwestycyjne)

w układzie podmiotowym

– oddział, filia,

ekspozytura

w obszarze relacji z klientami

– klient, grupa

klientów (klienci indywidualni, instytucjonalni, małe

i średnie przedsiębiorstwa, private banking)

w układzie geograficznym

– regiony, operacje

na rynku krajowym, operacje na rynku

zagranicznym.

Centrum inwestycji

Centrum inwestycji

wyodrębniona organizacyjne część banku lub

jednostki organizacyjnej banku

odpowiada za inwestycje strategiczne,

rozwojowe, modernizacyjno-odtworzeniowe

odpowiedzialne za efekty dokonanej inwestycji -

osiągnięcie satysfakcjonującej stopy zwrotu z

zainwestowanego kapitału, usprawnienie

procesów, wzrost wydajności, uzyskane

oszczędności

Centra inwestycji w Banku X

Centra inwestycji w Banku X

Departament Infrastruktury – inwestycje polegające na

budowie, rozbudowie, adaptacji i modernizacji istniejących

budynków, łącznie z nakładami na ich wyposażenie, zakup

środków trwałych dla centrali i oddziałów

Departament Rozwoju Aplikacji – inwestycje dotyczące

oprogramowania aplikacyjnego, operacyjnego oraz usług z

nimi związanych

Departament Rozwoju Technologii – inwestycje związane

z zakupem sprzętu komputerowego, teleinformatycznego,

budowie i rozbudowie łączy telekomunikacyjnych oraz

oprogramowania narzędziowego, systemowego, biurowego i

usług z nimi związanych

Departament Bezpieczeństwa Banku – inwestycje w

zakresie systemów zabezpieczeń łącznie z nakładami na

pierwsze wyposażenie

Efekty wprowadzenia

Efekty wprowadzenia

ośrodków odpowiedzialności

ośrodków odpowiedzialności

do banku

do banku

czytelność wyników – widoczny wpływ

podejmowanych działań na wynik

finansowy/wartość banku

większa elastyczność – krótszy czas reakcji

banku na zmiany w otoczeniu

większa motywacja – wzrasta poczucie

odpowiedzialności wśród pracowników za wyniki

wypracowywane przez bank

wyższe kwalifikacje kadr – wykształcenie

kadry zdolnej do samodzielnej działalności w

ramach przyznanych kompetencji

efektywniejsza alokacja zasobów

Zasady oceny ośrodków

Zasady oceny ośrodków

odpowiedzialności

odpowiedzialności

powinna być dostosowana do specyfiki działalności

i rodzaju ośrodka

powinna obejmować realizację celów krótko- i

długoterminowych

powinna uwzględniać warunki funkcjonowania

(otoczenie)

właściwie łączyć mierniki finansowe z jakościowymi

zawierać mierniki:

- spełniające funkcje ostrzegawcze

- zrozumiałe i porównywalne w czasie

- ściśle powiązane ze zdefiniowanymi celami

- umożliwiające porównanie wewnątrz i między

różnymi ośrodkami odpowiedzialności

Ocena centrów kosztów

Ocena centrów kosztów

wskaźniki dotrzymania budżetu kosztów - koszty

poniesione/koszty budżetowane

wskaźniki struktury

wskaźniki dynamiki

koszty na 1 pracownika

koszty na 1 etat

ilość wykonanych zadań (przeszkolonych

pracowników, wystawionych dokumentów,

opracowań itp..

Ocena centrów inwestycji

Ocena centrów inwestycji

stopa zwrotu z kapitału (ROI)

wewnętrzna stopa zwrotu (IRR)

wartość bieżąca netto (NPV)

wskaźniki rentowności (wzrost)

usprawnienie procesów

wskaźniki wydajności

Ocena centrów zysków

Ocena centrów zysków

wskaźniki dotrzymania budżetu -

koszty/przychody poniesione :koszty/przychody

budżetowane

wskaźniki rentowności

mierniki produktywności - dzielenie wielkości

zasobów zaangażowanych w wykonanie działań

przez ilość usług/produktów danego działania

mierniki jakości – należności, zobowiązań

pozabilansowych

mierniki czasu wykonania – łączny czas

niezbędny do zrealizowania działania lub całego

procesu

mierniki zadowolenia klienta – badanie

zadowolenia klientów

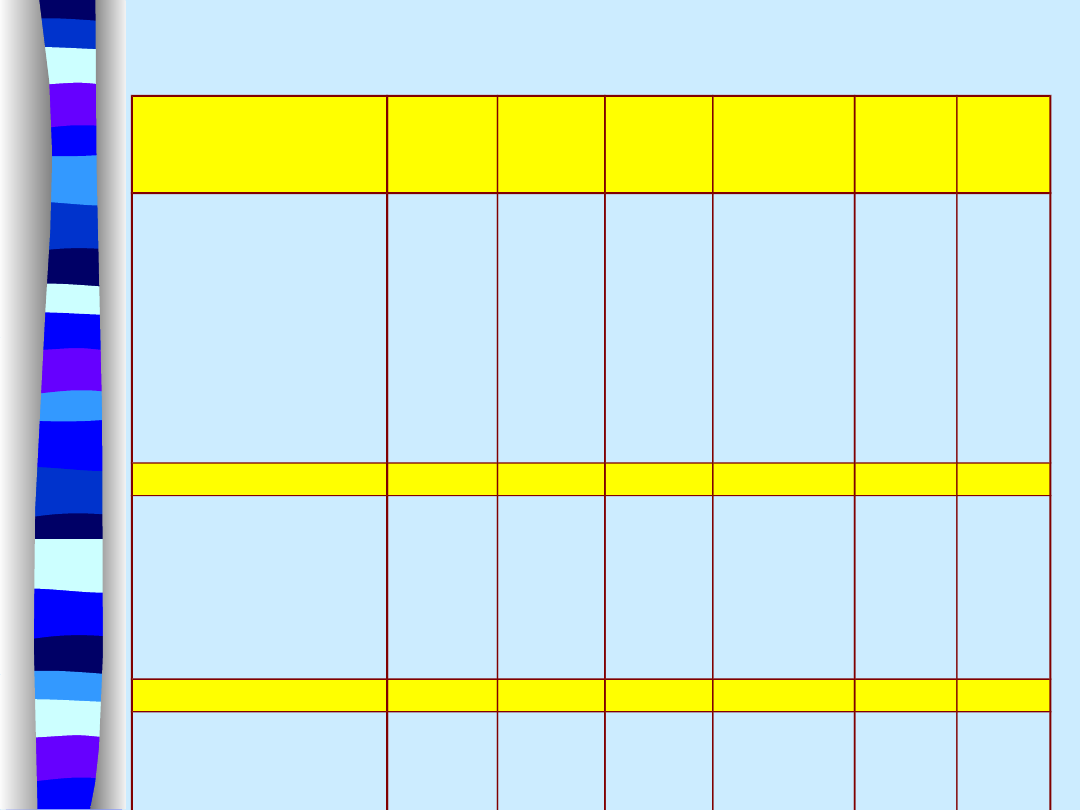

Budowa rachunku dla centrów

Budowa rachunku dla centrów

zysków

zysków

Wyszczególnienie

Oddział

1

Oddział.

..

Private

banking

Departame

nt

inwestycyjn

y

Skarb

Razem

Przychody i koszty

bezpośrednie:

przychody odsetkowe

koszty odsetkowe

koszty ryzyka(rezerwy)

koszty prowizji/operacji

prowizje otrzymane

prowizje z pap. wart.

przychody operacyjne

wynagrodzenia

amortyzacja

pozostałe koszty

Marża pokrycia I

+ odsetki za przekazane

środki

- odsetki za otrzymane

środki

+ prowizje za świadczone

usługi dla innych centrów

- prowizje za świadczone

usługi przez inne centra

Marża pokrycia II

Koszty pośrednie

- koszty przypadające na

dane centrum zysku

alokowane zgodnie z

przyjętymi w banku

zasadami

Marża pokrycia III

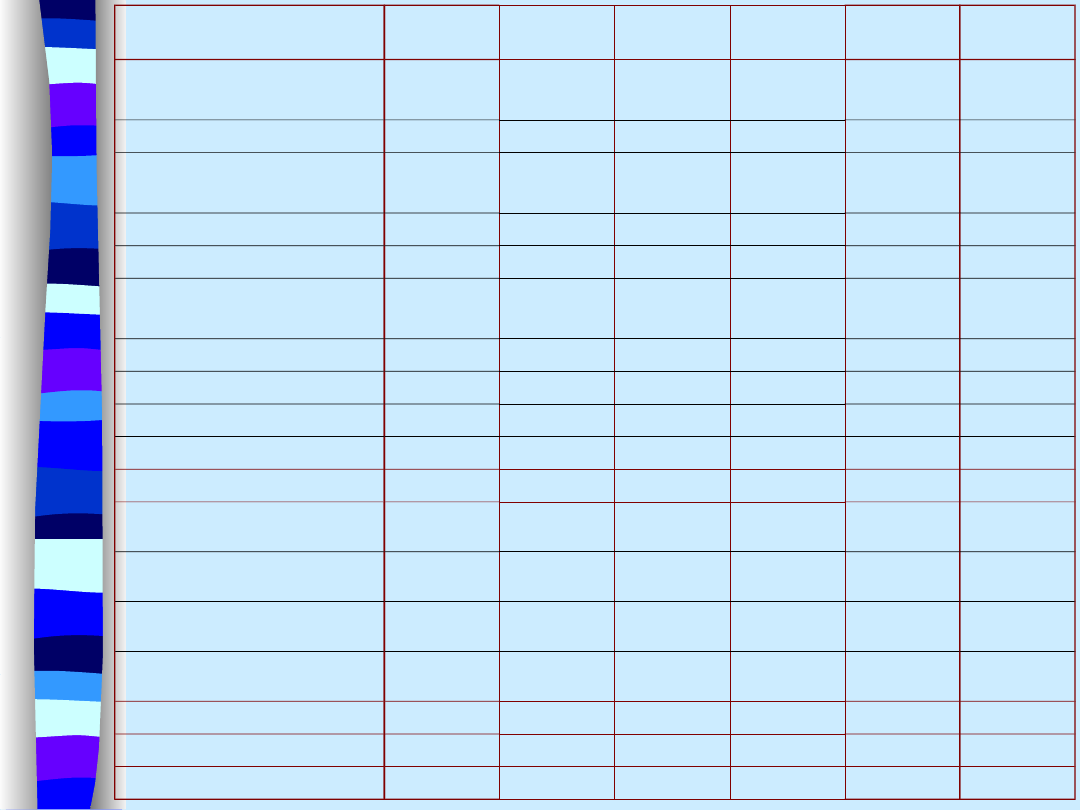

Przychody/koszty

Oddział

1

Oddział

2

Priv

banking

Dział.

inwest

Skarb

Razem

przychody odsetkowe

48 461

58 774

22 592

11 000

140 827

koszty odsetkowe

36 121

19 154

17 255

6 902

79 433

koszty ryzyka(rezerwy)

4 000

2 000

1 000

3 000

koszty prowizji/operacji

250

450

120

130

50

1 000

prowizje otrzymane

1 850

1 320

5 900

23 000

8 230

40 300

prowizje z pap. wart.

324

250

574

przychody operacyjne

450

380

320

650

200

2 000

wynagrodzenia

8 695

8 160

2 218

3 992

1 242

24 307

amortyzacja

1 744

1 697

348

560

287

4 636

pozostałe koszty

3 060

2 559

2 280

4 850

420

13 169

Marża I

3 110

30 454

5 591

7 540

17 681 58 156

odsetki za przekazane

12 935

6 500

7 800

27 235

odsetki za otrzymane

12 175

15 061

27 235

zapłata za świadczone

usługi

2 200

850

2 400

3 300

8 750

zapłata za otrzymane

usługi

2 800

5 950

8 750

Marża II

12 025 19 130 11 691

9 390

5 921

58 156

Koszty pośrednie

6 667

6 666

6 668

4 492

4 494

28 987

Marża III

5 358

12 464

5 023

4 898

1 427

29 169

Rachunek efektywności

Rachunek efektywności

wymaga

wymaga

określenia zasad przypisania kosztów i

przychodów bezpośrednich

odpowiedniej metody wyznaczania marż

odsetkowych

alokacji kosztów pozaodsetkowych

pośrednich

systemu wewnętrznych cen

rozliczeniowych

kalkulacji kosztów ryzyka

alokacji kapitału własnego

wyznaczania kosztu kapitału własnego

Ocena oddziału Banku X

Ocena oddziału Banku X

dochody netto z działalności

udział należności zagrożonych w

należnościach ogółem

wartość należności w sytuacji normalnej,

wartość zobowiązań (depozytów)

liczba rachunków na etat (ROR, rachunki

dla firm)

wartość operacji zagranicznych na etat

Wskaźniki oceniające oddziały Banku

Wskaźniki oceniające oddziały Banku

X

X

Nazwa wskaźnika

Sposób liczenia

Waga

ROA - wskaźnik zwrotu z aktywów

zarządczy wynik finansowy poziom X

---------------------------------------------- *100

średnie aktywa brutto

30 %

Stopień pokrycia kosztów

rzeczowych wynikiem z prowizji i

opłat

wynik z prowizji i opłat

------------------------------ *100

koszty rzeczowe

25 %

Wskaźnik jakości portfela

kredytowego:

wskaźnik jakości złotowych i

walutowych kredytów

mieszkaniowych nowego portfela

wskaźnik jakości złotowych i

walutowych kredytów

gospodarczych

wskaźnik jakości złotowych i

walutowych kredytów

konsumpcyjnych,

zagrożone kredyty mieszkaniowe nowego portfela

------------------------------------------------------------------- *

100

kredyty mieszkaniowe nowego portfela ogółem

stan zagrożonych kredytów gospodarczych

--------------------------------------------------------- *

100

stan kredytów gospodarczych ogółem

stan zagrożonych kredytów konsumpcyjnych

--------------------------------------------------------- *

100

stan kredytów konsumpcyjnych ogółem

25%

Wskaźnik aktywności sprzedaży

kredytów

Śr. stan kredytów w syt. normalnej i pod obserwacją

----------------------------------------------------------------------- *

100

średnioroczny stan zatrudnienia w etatach

10%

Wskaźnik aktywności sprzedaży

depozytów

średni stan depozytów ogółem

----------------------------------------------------- *100

średnioroczny stan zatrudnienia w etatach

10%

Zadanie:

Zadanie:

Bank X jest niewielkim bankiem posiadającym

centralę i 2 duże oddziały operacyjne, które

oferują klientom wszystkie usługi banku. Bank X

świadczy usługi depozytowo-kredytowe i

inwestycyjne wszystkim klientom oraz posiada

wyodrębniony dział świadczący usługi Private

banking. W centrali wyodrębnione są

następujące jednostki organizacyjne:

departament skarbu, informatyki, administracji i

kadr, komórka kontroli wewnętrznej, marketing,

rachunkowość i rozliczenia, departament polityki

kredytowej, departament polityki depozytowej,

departament inwestycyjny.

Przedstaw schemat struktury organizacyjnej,

wyodrębnij w jej ramach ośrodki

odpowiedzialności.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Rachunkowość Zarządcza - Wykłady - Załączniki, Rachunkowość Zarządcza - Wykłady - Załącznik nr. 15,

RZ Ośrodki Odpowiedzialnosci wykład

Społeczna odpowiedzialność biznesu wykład 3 społeczna odpowiedzialność biznesu

osrodki odpowiedfzialności

Funkcja wykładnicza i logarytmiczna Funkcja wykładnicza i logarytmiczna 2, odpowiedzi

inne pytania, Prywatne, Budownictwo, Materiały, IV semestr, od Beaty, Semestr 4, Budownictwo ogólne

Wykład 4-Ośrodkowy układ nerwowy, ratownictwo medyczne, ANATOMIA

Funkcja wykładnicza i logarytmiczna, Funkcja wykładnicza i logarytmiczna 1, odpowiedzi

Wyklad 2 Organizacja controllingu w banku

wszystkie pytania, Szkoła, Politechnika 1- 5 sem, SEM IV, Elektronika i Energoelektronika. Wykład, P

EgzSem2, IŚ Tokarzewski 27.06.2016, V semestr COWiG, PKM (Podstawy konstrukcji mechanicznych), WYKŁA

Funkcja wykładnicza i logarytmiczna Funkcja wykładnicza i logarytmiczna 1, odpowiedzi

kolos wykłady (moje odpowiedzi)

wykład 3 Spoleczna odpowiedzialnosc biznesu interesariusze portal

98-99 OK done, budownictwo sem3, Budownictwo Ogólne, Budownictwo ogólne#, Budownictwo ogólne, Budow

183 OK done, budownictwo sem3, Budownictwo Ogólne, Budownictwo ogólne#, Budownictwo ogólne, Budowni

WYKŁAD 6 Społeczna odpowiedzialność biznesu

więcej podobnych podstron