Jak wydzielić ośrodki odpowiedzialności - to nie takie proste jak się nam

wydawało.

Ewa Ignaszewska

Jak pokazuje praktyka wydzielenie ośrodków odpowiedzialności (nazwanych również miejscem powstawania

kosztów czy miejscem realizacji przychodów) przysparza menedżerom wiele wątpliwości.

Przy strukturze organizacyjnej chodzi o rozgraniczenie w firmie poszczególnych jednostek organizacyjnych i

uwzględnienie ich w "zespole 5" Zakładowego Planu Kont.

W każdym przedsiębiorstwie, nawet o podobnym profilu, ilość i charakter wydzielonych ośrodki może się

różnić. Sytuacja taka występuje często i jest konsekwencją potrzeb informacyjnych w firmach, a także stopnia

decentralizacji. Wydzielając ośrodki odpowiedzialności musimy mieć świadomość jednego bardzo istotnego

faktu, iż wskazane miejsca powstawania kosztów wymagają przypisania osoby odpowiedzialnej, która

odpowiadać będzie za osiągane wartości w poszczególnych okresach sprawozdawczych. Często

szczegółowość wydzielonych ośrodków odpowiedzialności odbiega od potrzeb informacyjnych i wdrożonej

filozofii controllingu w firmie. Przedsiębiorstwa wydzielają ośrodki, za które nikt nie ponosi odpowiedzialności

lub rozliczają kierownika ośrodka, który nie ma możliwości bieżącej kontroli powstających wartości

przychodowo-kosztowych w centrum odpowiedzialności. Firmy tworzą zatem zbyt rozbudowaną albo zbyt

mało szczegółowo rozbudowaną strukturę budżetową. Błędy te rzutują na brak możliwości przeniesienia

controllingu w dół struktury organizacyjnej w przedsiębiorstwie.

Praktyka potwierdza, iż różne podejście do wydzielenia ośrodków odpowiedzialności zastosujemy w firmach

usługowych, produkcyjnych czy handlowych.

Nauka o controllingu wypracowała następujące kryteria wydzielenia miejsc powstawania kosztów czy

realizacji przychodów

1. orientacja na obiekty,

2. orientacja funkcjonalna.

Orientacja na obiekty oznacza wyodrębnienie centrów odpowiedzialności ze względu na obiekt, na którym

skupione będą działania. Obiektem może być określony produkt, projekt, zlecenie, itp. Stąd, w przypadku

centrów odpowiedzialności wydzielonych zgodnie z tym kryterium, centra odpowiedzialności posiadają

charakter produktowy, projektowy, zleceniowy, itp.

Orientacja funkcjonalna polega na takim podziale przedsiębiorstwa na ośrodki odpowiedzialności, żeby w

każdym ośrodku (tzw. ośrodku funkcjonalnym) zebrać działania i majątek decydujące o określonej funkcji

przedsiębiorstwa, np. zaopatrzenia, produkcji, sprzedaży, obsługi administracyjnej.

W praktyce bardzo często stosuje się zarówno podział wg orientacji na obiekty oraz orientacji funkcjonalnej.

Takie podejście umożliwia właściwą metodologię kalkulacji kosztów w działalności podstawowej wraz z

możliwością szczegółowego monitoringu komórek organizacyjnych wspierających sferę tejże działalności.

Jednocześnie ważnym elementem budowania struktur budżetowej jest umiejętność stworzenia elastycznej

metodologii (koncepcji) ewidencji ośrodków. Wydzielając miejsca powstawania kosztów menedżer powinien

mieć umiejętność myślenia perspektywicznego, czyli czy będzie możliwość dodania nowej komórki

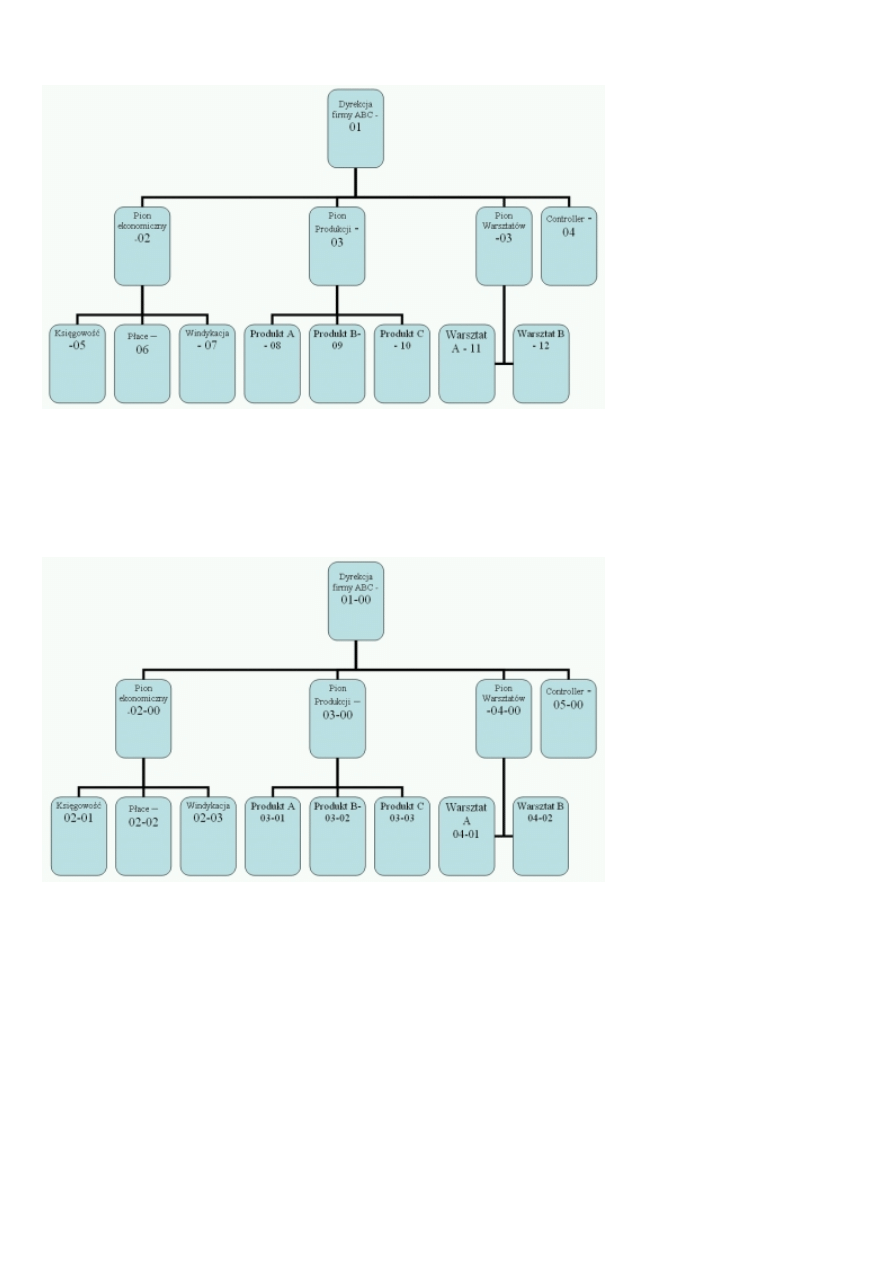

budżetowej w przypadku jej powstania. W latach 90 XX w. wydzielając ośrodki odpowiedzialności

wykorzystywano w systemie controllingu kolejną numerację, bez uwzględniania hierarchiczności (schemat nr

1). Rozwój firm i koncepcji controllingowej od niedawna opracował koncepcję, która uwzględniać powinna

podległość danego ośrodka i jego jej hierarchiczność (schemat nr 2).

1/3

Schemat 1 - Struktura budżetowa firmy ABC

Źródło: Opracowanie własne

Schemat 2 - Struktura budżetowa firmy ABC

Źródło: Opracowanie własne.

Metodologia przedstawiona na schemacie nr 2 umożliwia zarówno sprawny rozwój nowych ośrodków

odpowiedzialności w idei controllingu w firmie, jak i możliwość elastycznego systemu sprawozdawczości.

Wiele firm stosuje jeszcze metodologię przyjętą na schemacie pierwszym, lecz często menedżerowie

dostrzegają ograniczenia przyjętej koncepcji - osoba raportująca musi znać numerację ośrodków, oczywiście

jest to wykonalne w przypadku niewielkiej liczby ośrodków. Im więcej komórek uwzględnionych jest w

strukturze budżetowej tym trudniej zapamiętać ich identyfikację liczbową. Ponadto koncepcja taka utrudnia

automatyczny system raportowania, gdyż w poszczególnych koda informatycznych muszą być zapisane

stricte numery ośrodków, a nie struktura numeracji ośrodka.

Coraz częściej na świecie jak i w Polsce menedżerowie stosują metodologię numeracji ośrodków pokazaną

2/3

na schemacie 2. Przedstawiona koncepcja jest elastyczną koncepcją, a co za tym idzie posiada strukturę,

która ułatwia wprowadzenie automatyzacji w systemie raportowania.

Jedyną barierą przy wdrażania bardziej rozbudowuj koncepcji numeracji ośrodków odpowiedzialności

stwarza system informatyczny. Menedżerowie muszą mieć świadomość tego, iż poprawienie wydzielone

miejsca powstawania kosztów czy realizacji przychodów wymagają wprowadzenia zmian w szeroko

rozumianym systemie rachunkowości. Najczęściej dotyczą one takich zagadnień, jak plan kont, zasady

rozliczeń wewnętrznych, zasady tworzenia kalkulacyjnego rachunku kosztów.

Dlaczego wydziela się w firmie ośrodki odpowiedzialności? Ponieważ każdy element struktury organizacyjnej

ma wpływ na parametry finansowe całej organizacji, a więc powinien ponosić za nie odpowiedzialność.

Konsekwencją zbudowania struktury controllingowej jest:

-obciążenie każdego kierownika odpowiedzialnością w takim stopniu jak delegowanymi uprawnieniami

-określenie zakresu i ograniczeń kontroli funkcjonalnej,

-wpływanie ośrodków odpowiedzialności na te pozycje planów, za realizacje których będą odpowiedzialne,

-regularne zapoznawania ośrodków odpowiedzialności z raportami o kształtowaniu się parametrów

finansowych,

-ocenianie ośrodków według możliwości wykonania przez nie planów.

Wydzielenie centrów odpowiedzialności jest pierwszym technicznym krokiem do budowania controllingu w

firmie. Ważne jest również zwrócenie uwagi na fakt, iż wyodrębnione według powyższych zasad centra

odpowiedzialności staną się nimi faktycznie dopiero wtedy, gdy przedsiębiorstwo w ślad za wyodrębnieniem

centrów nastąpi przekazanie ich kierownikom kompetencji decyzyjnych i odpowiedzialności za realizację

celów centrów odpowiedzialności.

Ewa Ignaszewska

Controlling Group & Business Technology.

Źródło: Controlling i Rachunkowość Zarządcza nr 8/2005

3/3

Wyszukiwarka

Podobne podstrony:

Wyklad 4 Osrodki odpowiedzialnosci w banku

Rachunkowość Zarządcza - Wykłady - Załączniki, Rachunkowość Zarządcza - Wykłady - Załącznik nr. 15,

RZ Ośrodki Odpowiedzialnosci wykład

W 11 Leki działające pobudzająco na ośrodkowy układ

TEST zalicz mikroskopia czescETI z odpowiedz

obowiazki i odpowiedzialnosc nauczyciela

1 2 Prędkość fali akustycznej w różnych ośrodkach

Kopia LEKI WPŁYWAJĄCE NA OŚRODKOWY UKŁAD NERWOWY

025 odpowiedzialnosc cywilnaid 4009 ppt

Czynniki warunkuj ce wybor metod nauczenia odpowiednich dla

odpowiedzialnosc

Charakterystyka odpowiedzi immunologicznej typu GALT faza indukcji

odpowiedzi

Odpowiedzialność cywilna

więcej podobnych podstron