Organizacja i finanse

państwa

Mały rocznik statystyczny 2012

Mały rocznik statystyczny 2012

Finanse publiczne - 1

• to zasady związane z gromadzeniem i

wykorzystywaniem przez władzę części

dochodów wypracowanych w

społeczeństwie oraz zasady dotyczące

odpowiedzialności za zarządzanie

zgromadzonymi środkami

• środki te są wykorzystywane na

finansowanie kosztów otrzymania

państwa oraz dziedzin uznanych za

ważne dla społeczeństwa (zawarte są w

konstytucji)

Finanse publiczne - 2

• Zbierane składki przeznaczane są na finansowanie

celów publicznych; obywatele w określonych

sytuacjach mogą uzyskać wsparcie finansowe lub w

postaci usług (np. składki rentowe, emerytalne, na

ubezpieczenie zdrowotne)

• Z podatków, opłat itp. finansowane są koszty

działalności najwyższych władz państwowych,

administracji rządowej i samorządowej, wydatki na

obronność państwa, na dyplomację, wymiar

sprawiedliwości oraz więziennictwo, policję, służby

wywiadu, straży pożarnych, służb kontroli granicy

oraz działania związane z ochroną środowiska

przyrodniczego, a także oświata i szkolnictwo

wyższe, badania naukowe, kultura, budowa dróg,

restrukturyzacja wybranych dziedzin gospodarki itp.

Różnica między budżetem państwa a

finansami publicznymi

• Budżet państwa obejmuje dochody i wydatki:

władzy państwowej, kontroli i ochrony prawa,

sądów i trybunałów oraz administracji rządowej

• System finansów publicznych tworzą: budżet

państwa, budżety samorządowe szczebla

podstawowego lub wyższego (gmina, powiat),

fundusze ubezpieczeń społecznych, inne

fundusze publiczne i fundacje publiczne

• Sektor finansów publicznych jest szerszy od

budżetu państwa, a więc i deficyt sektora

finansów publicznych jest większy od deficytu

budżetowego

Budżet państwa

• Budżet to plan finansowy zawierający

prognozowane dochody i wydatki państwa,

sporządzany na okres

jednego roku i zatwierdzany przez władzę

ustawodawczą. Budżet państwa składa się z

dochodów i wydatków: władz centralnych

państwa, władz lokalnych i ubezpieczeń

społecznych

• To roczny plan dochodów i wydatków oraz

przychodów i rozchodów organów władzy

państwowej, kontroli i ochrony prawa, sądów

i trybunałów oraz administracji rządowej.

Funkcje budżetu

• funkcja fiskalna – gromadzenie dochodów bu-

dżetowych (pochodzących głównie z podatków)

• funkcja redystrybucyjna – pozwala na

dokony-wanie zmian w podziale dochodu

narodowego, jej realizację umożliwia

system podatkowy i wydatki budżetowe

(głównie płatności transfe-rowe)

• funkcja stymulacyjna – dochody i wydatki

państwa wpływają na życie gospodarcze i

społeczne

Dochody i wydatki budżetu

państwa - 1

• w budżecie zawsze podane jest źródło

dochodów oraz nazwa jednostki organizacyjnej

odpowiedzialnej za ich pozyskanie

• podobnie jest w wypadku wydatków z budżetu

państwa, jednak z pewnymi wyjątkami – w

sposób ogólny ujmuje się 2 pozycje: rezerwę

ogólną budżetu państwa oraz rezerwy celowe

(wydatki na realizację zadań, finansowanych

poprzez są kredyty zagraniczne lub środki

przekazywane z budżetu UE)

• Dochody stanową wpływy z podatków, ceł,

opłat, wpłaty z zysku NBP (jeśli są

przekazywane), wpłaty z zysku

przedsiębiorstw państwowych i spółek, które

stanowią współwłasność Skarbu Państwa,

wpływy z różnych odsetek (np. karnych lub

lokat)

• Uzyskane środki są przeznaczane na realizację

zadań organów państwowych, subwencje i

dotacje dla jednostek samorządu

terytorialnego, przedsiębiorstw, organizacji itp.

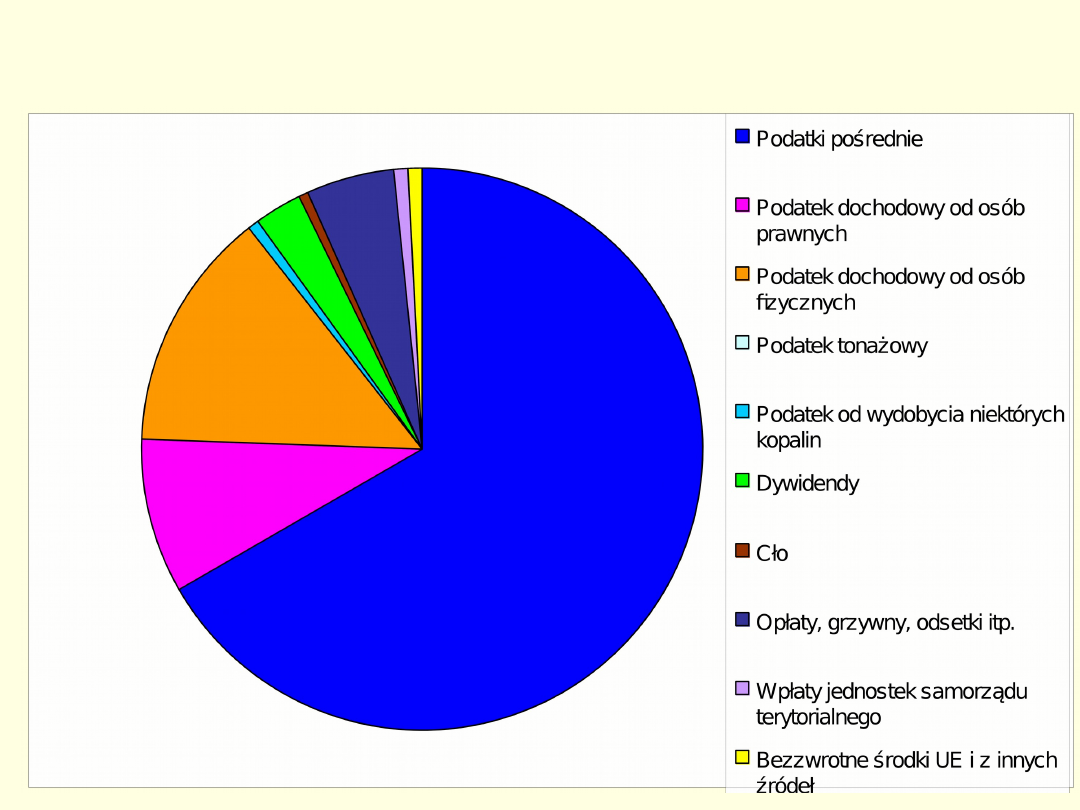

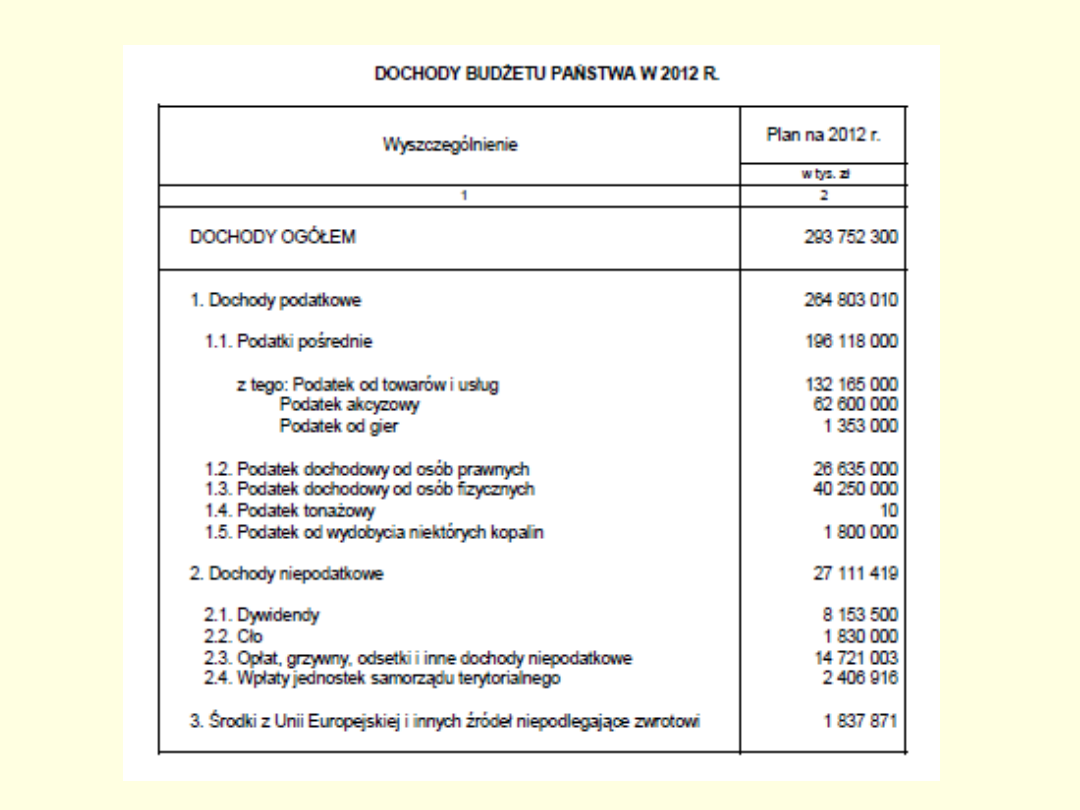

Dochody i wydatki budżetu

państwa - 2

Dochody państwa – budżet 2012

Przykładowe wydatki – plan

ustawy budżetowej na 2011

• Kancelaria Prezydenta: 171.524 tys. zł

• Kancelaria Sejmu: 430.780 tys. zł

• Kancelaria Senatu: 176.212 tys. zł

• Sąd Najwyższy: 88.161 tys. zł

• NIK: 257.802 tys. zł

• PIP: 274.749 tys. zł

• KRRiTV: 17.890 tys. zł

• IPN: 233.263 tys. zł

• Sądy powszechne: 5.929.826 tys. zł

• Administracja publiczna: 49.056 tys. zł + 31.622

tys. zł + 221.427 tys. zł + 12.802 tys. zł + 25.025

tys. zł + 66.782 tys. zł + 15.645 tys. zł + 47.926

tys. zł + 24.524 tys. zł + ……………….

Wydatki budżetu państwa (w tys. zł)

Projekt ustawy budżetowej

2013

• planowane dochody budżetu państwa:

299,18

mld złotych (założenie na 2012: 293,75 mld zł), z

czego same dochody z podatków mają wynieść

266,9 mld i być wyższe o 5,1% niż w 2012 roku:

– wpływy z podatku VAT mają wzrosnąć o 4,0% w

stosunku do 2012 roku,

– wpływy z PIT: o 6,2%

– wpływy z CIT: o 11,3%

• planowane wydatki budżetu państwa:

334,95

mld złotych (założenie na 2012: 328,75 mld zł)

• deficyt budżetowy ma być nie większy niż

35,6

mld złotych (w 2011: 40,2 mld zł a w 2012: 35,0

mld zł)

Projekt ustawy budżetowej

2013

Inne założenia:

• inflacja w całym 2013 roku ma wynieść

2,7%

(wskaźnik cen towarów i usług konsumpcyjnych –

CPI, założenia na rok 2012: 4,1%)

• realna stopa wzrostu PKB w 2013 roku ma

wynieść

2,9% / 2,2% (???)

(założenia na 2012:

2,5%) – ale MFW przewiduje nie więcej niż 2,1 –

2,2%

• stopa bezrobocia w grudniu 2013 ma wynieść

12,4%

(założenia na grudzień 2012: 12,3%)

• udział inwestycji publicznych w PKB w 2013 roku

ma wynieść

3,9%

PKB (w 2011: 5,8%; w 2012:

5,2% )

• eksport będzie stanowił

6,5%

PKB (w 2012: 3%)

Założenia projektu ustawy budżetowej na

rok 2013

•

„

Z uwagi na prognozowane ograniczenie inwestycji

publicznych, będących wynikiem zmniejszenia się środków

z bezzwrotnej pomocy uzyskiwanej w ramach obecnej

perspektywy finansowej UE oraz prowadzonej konsolidacji

fiskalnej, należy spodziewać się negatywnych

konsekwencji dla tempa wzrostu bazy podatkowej.”

• „Konieczność redukcji deficytów finansów publicznych w

poszczególnych państwach UE oraz silna awersja do

ryzyka przy niepewnych perspektywach wzrostu

gospodarczego znajdzie odzwierciedlenie w wyraźnym

spowolnieniu realnej gospodarki UE. Oczekuje się

wprawdzie, że od 2013 r. wzrost gospodarczy będzie

przyspieszał, jednak jego tempo będzie niższe niż w latach

2010-2011 i wyraźnie niższe niż w okresie przed kryzysem

finansowym”

• „Niższe tempo wzrostu popytu inwestycyjnego w roku

bieżącym, w połączeniu z założoną skalą spowolnienia w

otoczeniu zewnętrznym, będzie skutkować osłabieniem

popytu na pracę”

Zmiany podatków w 2013

• wzrost akcyzy na wyroby tytoniowe

• limit kwotowy dla twórców: wysokie

koszty uzyskania (50%) przysługują

do rocznej kwoty przychodów 85.528

zł

• częściowo lub całkowicie ma być

zniesiona ulga internetowa

„Sprawdzalność” założeń

ustawy budżetowej 2011

Założenie:

• inflacja w całym 2011 roku miała

wynieść

2,5%

(wskaźnik cen towarów

i usług konsumpcyjnych - CPI)

Rzeczywistość:

• realna stopa inflacji w 2011 roku

wyniosła

4,3%

(CPI)

„Sprawdzalność” założeń

ustawy budżetowej 2011

Założenie:

• przeciętne miesięczne wynagrodzenie

w gospodarce narodowej 2011 roku

miało wynieść

3359

PLN

Rzeczywistość:

• rzeczywiste przeciętne wynagrodzenie

w gospodarce narodowej w 2011 roku

wyniosło

3399,52

PLN

„Sprawdzalność” założeń

ustawy budżetowej 2011

Założenie:

• stopa wzrostu PKB w całym 2011

roku miała wynieść

3,5%

Rzeczywistość:

• stopa wzrostu PKB wg wstępnych

szacunków w 2011 roku wyniosła

4,3%

„Sprawdzalność” założeń

ustawy budżetowej 2011

Założenie:

• stopa bezrobocia w grudniu 2011

roku miała wynieść

9,9%

Rzeczywistość:

• stopa bezrobocia w rzeczywistości

wyniosła w 2011 roku wyniosła

12,5%

Projekt ustawy budżetowej

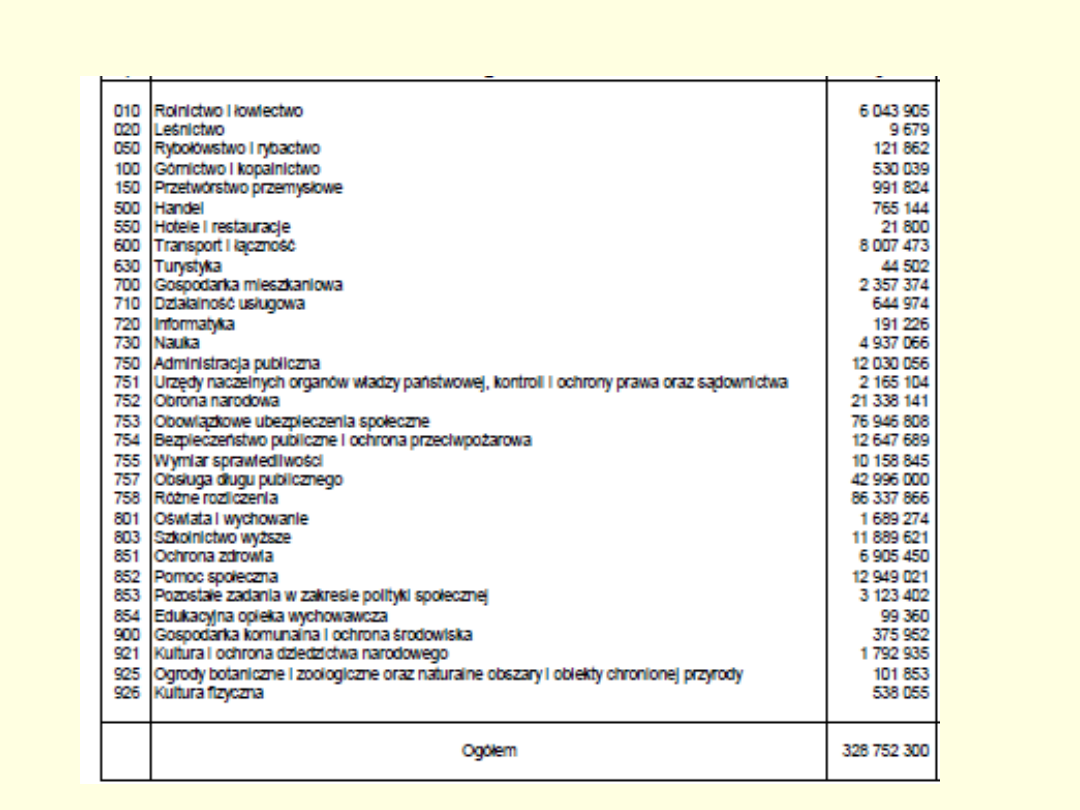

2012

• planowane dochody budżetu państwa: 293 752

300 tysięcy złotych

• planowane wydatki budżetu państwa: 328 752

300 tysięcy złotych

• deficyt budżetowy ma być nie większy niż 35

000 000 tysięcy złotych (w 2011: 40200000 tys.

zł)

• źródłem pokrycia pożyczkowych potrzeb

budżetu państwa (w tym deficytu) mają być:

„środki pozostające na rachunkach budżetu

państwa w dniu 31 grudnia 2010 r., przychody z

tytułu sprzedaży skarbowych papierów

wartościowych, przychody z prywatyzacji,

przychody z tytułu kredytów i pożyczek oraz

przychody z innych tytułów”

„Sprawdzalność” założeń

ustawy budżetowej 2012

Założenie:

• inflacja w całym 2012 roku miała

wynieść

4,1%

(wskaźnik cen towarów

i usług konsumpcyjnych - CPI)

Rzeczywistość:

• realna stopa inflacji w 2012 roku

wyniosła

3,7%

(CPI)

„Sprawdzalność” założeń

ustawy budżetowej 2012

Założenie:

• stopa wzrostu PKB w całym 2012 roku

miała wynieść

3,5%

Rzeczywistość:

• stopa wzrostu PKB wg wstępnych

szacunków tylko w pierwszej połowie 2012

roku wyniosła

2,5%

(prognoza analityków

NBP), z 50% prawdopdobnieństwem

określono, że tempo wzrostu PKB nie

wyjdzie poza przedział: 2,3-2,7%

„Sprawdzalność” założeń

ustawy budżetowej 2012

Założenie:

• stopa bezrobocia w grudniu 2012

roku miała wynieść

12,3%

Rzeczywistość:

• stopa bezrobocia w kwartałach I - III

2012 roku wyniosła

12,4%

Podatki

Podatki to przymusowe, bezzwrotne i

nieodpłatne świadczenia pieniężne

na rzecz państwa, województwa,

powiatu lub gminy wynikające z

ordynacji podatkowej. Płatnikami

podatków

są osoby fizyczne i osoby prawne

Uzasadnienie dla płacenia

podatków

• konieczność pozyskania pieniędzy na

pokrycie wydatków sektora publicznego

• odpowiednia (z punktu widzenia

państwa) redystrybucja dochodów

• ograniczenie konsumpcji dóbr

uznawanych za szkodliwe

• prowadzenie polityki antycyklicznej i

antyinflacyjnej

Podział podatków - 1

Podatk

i

dochodow

e

(od osób

fizycznych

i

prawnych)

konsumpcyjne

(od wydatków)

majątkowe

od posiada-

nego

majątku

(kapitału)

od przeno-

szenia praw

do majątku

Podział podatków - 2

Podatk

i

bezpośredni

e

pośrednie

kwotowe

ad valorem

proporcjonalne

progresywne

regresywne

ryczałt

System podatkowy w Polsce

• Dzieli się na podatki bezpośrednie i

pośrednie

• Część podatków i opłat ustala gmina

(np. podatek od nieruchomości,

opłatę targową, uzdrowiskową, od

posiadania psów itp.), z tym, że

górne granice stawek kwotowych

ustala Minister Finansów

Deficyt budżetowy i nadwyżka

budżetowa

Deficyt budżetowy to:

• nadwyżka wydatków państwa nad

jego dochodami. Jest też określany

pojęciem: „dziura budżetowa”.

• różnica pomiędzy dochodami

budżetu państwa, a wydatkami

odnotowanymi w danym roku

Nadwyżka budżetowa to nadwyżka

dochodów państwa nad jego wydatkami

Deficyt budżetowy

Milton Friedman (laureat Nagrody Nobla

z ekonomii):

„to, co zwane jest deficytem (…)

umożliwia naszym prawodawcom

głosowanie za wydatkami, jakich chcą

ich wyborcy, bez konieczności

głosowania za podatkami, aby za nie

zapłacić. Nasi ustawodawcy uwielbiają

podkreślać, kto korzysta. Wolą natomiast

nie rozmawiać o tym, kto płaci.”

Deficyt sektora finansów

publicznych

• to różnica między dochodami

publicznymi a wydatkami publicznymi

• w krajach UE deficyt sektora finansów

publicznych nie może przekroczyć 3%

PKB

• różne kraje stosują różne metody

liczenia deficytu finansów publicznych

Koszty państwa socjalnego -

przykłady

• prawie 65% Polaków w wieku 55-64 lata

przeszło na wcześniejszą emeryturę i już

nie pracuje; ¼ z nich nie pracuje ze

względu na chorobę lub niepełnosprawność

• 58 km metra można wybudować za kwotę

dotacji dla ZUS w 2010 roku (38 mld PLN)

• dotacje w 2010 dla KRUS wyniosą 15,5 mld

PLN – to równowartość 60% wpływów z

tytułu podatku CIT lub równowartość

budowy 400 km nowych autostrad (składki

płacone przez rolników pokrywają tylko

kilka procent wydatków KRUS – państwo

dopłaca ponad 90%)

www.dlugpubliczny.org.pl

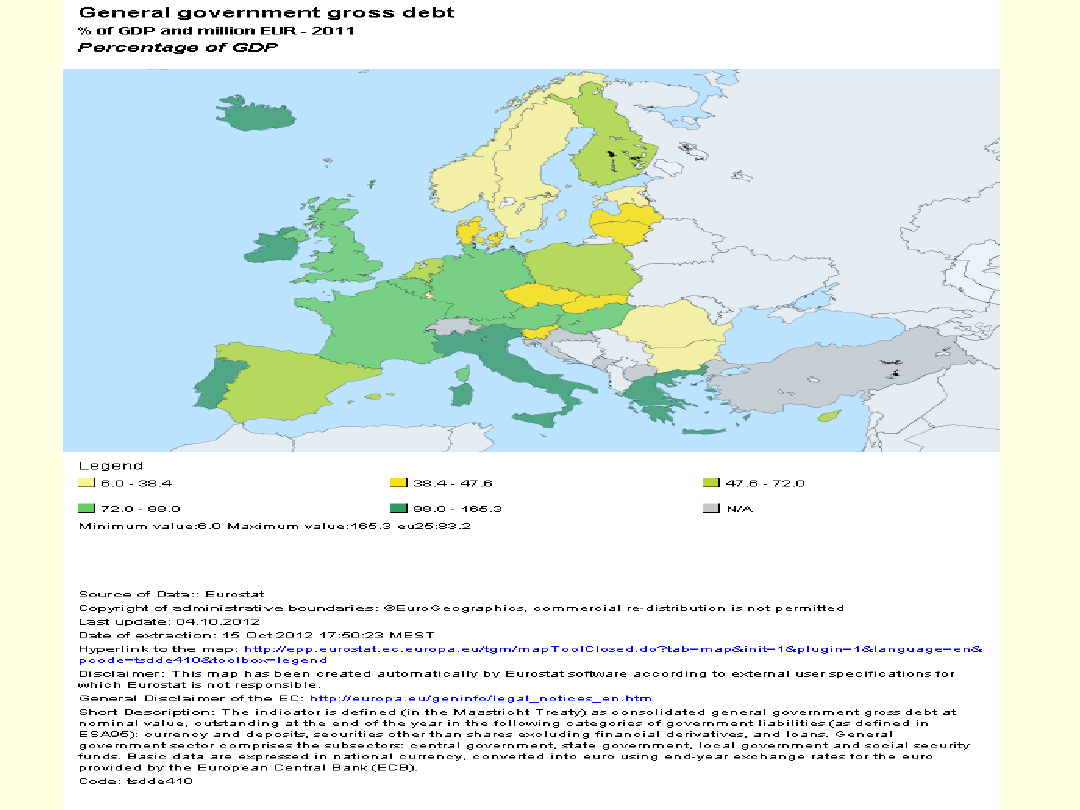

Dług publiczny

• Dług publiczny to finansowe zobowiązanie

państwa z tytułu zaciągniętych pożyczek

oraz innych form działalności, w wyniku

których państwo płaci odszkodowanie

Dług publiczny ze względu na źródła

finansowania dzielimy na krajowy i

zagraniczny

W Polsce dług publiczny nie może

przekroczyć 60% PKB!

Dług publiczny w Polsce

• Zgodnie z zapisem w Konstytucji z 1997 roku,

dług publiczny nie może przekroczyć 60%

łącznego dochodu wytworzonego w gospodarce –

jest też to jeden z warunków wejścia do strefy

euro

• zegar długu publicznego: www.zegardlugu.pl

• Polski dług publiczny w przeliczeniu na

mieszkańca (z 15.II.2013): 26 603 PLN

• Odsetki od długu państwa dla każdego Polaka

wynoszą rocznie... 1 321 zł

• Licznik długu Balcerowicza: stan z dnia: 25 lipiec

2012 r: 829,8 mld zł,

,

Skutki zadłużenia publicznego

• w przyszłości trzeba zwrócić dług z odsetkami, co

ogranicza możliwość dysponowania przez państwo

swoimi środkami (musi je przeznaczyć na spłatę

długu, zamiast np. na inwestycje)

• może pojawić się efekt wypierania – jeśli państw

zadłuży się w bankach krajowych to nie będzie

pieniędzy na kredyty dla przedsiębiorstw

• gdy dług publiczny rośnie, rząd może zdecydować o

podwyższeniu stopy opodatkowania, co z kolei może

doprowadzić do „ucieczki” podmiotów za granicę lub

w „szarą strefę”

• rząd, aby sfinansować swoje wydatki może próbować

dodrukowywać (dodatkową emisję) pieniądz, co jest

jedną z przyczyn inflacji; inną możliwością radzenia

sobie z długiem jest sprzedaż majątku państwa

• zbyt wysokie zadłużenie państwa powoduje, że nikt

nie chce jemu pieniędzy pożyczać (emitowane

papiery wartościowe zostają uznane za ryzykowne)

Eurostat

Rating finansowy

• to niezależna i (w miarę możliwości)

obiektywna opinia o kondycji

finansowej kredytobiorcy, czyli

weryfikacja jego wiarygodności –

zdolności do terminowego i

całkowitego regulowania

zaciągniętych zobowiązań

• ocena zdolności obsługi zadłużenia

Rating zadłużenia publicznego

• AAA – papiery dłużne najwyższej jakości (zapewniony jest

zysk z odsetek i pełna spłata kapitału)

• AA – papiery dłużne bardzo wysokiej jakości

• A – wiarygodność wyższa od średniej

• BBB – papiery dłużne o średniej wiarygodności

• BB – te dłużne papiery wartościowe są podatne na

spekulacje, w okresie długim ich pozycja jest trudna do

przewidzenia

• B – te papiery to raczej niepożądane, emitent może nie

wywiązywać się w pełni z ich spłatą w terminie

• CCC – te papiery, nie zapewniają bezpieczeństwa

ulokowanych środków

• CC – papiery o bardzo spekulacyjnych cechach, poważnie

zagrożone zaprzestaniem płatności przez emitenta

• C – najniższy stopień wiarygodności, emitent w stanie

upadłości

• D – papiery niewykupione lub takie, za które nie są już

spłacane odsetki

Reakcja giełd na doniesienia o

możliwej obniżce ratingu krajów strefy

euro

www.money.pl

Rating finansowy Polski

(luty2013)

• wg agencji Moody’s: na poziomie A2

• wg agencji Fitch: na poziomie A-

• wg agencji S&P (Standard & Poor’s):

na poziomie A-

(wszystkie te agencje pochodzą z USA)

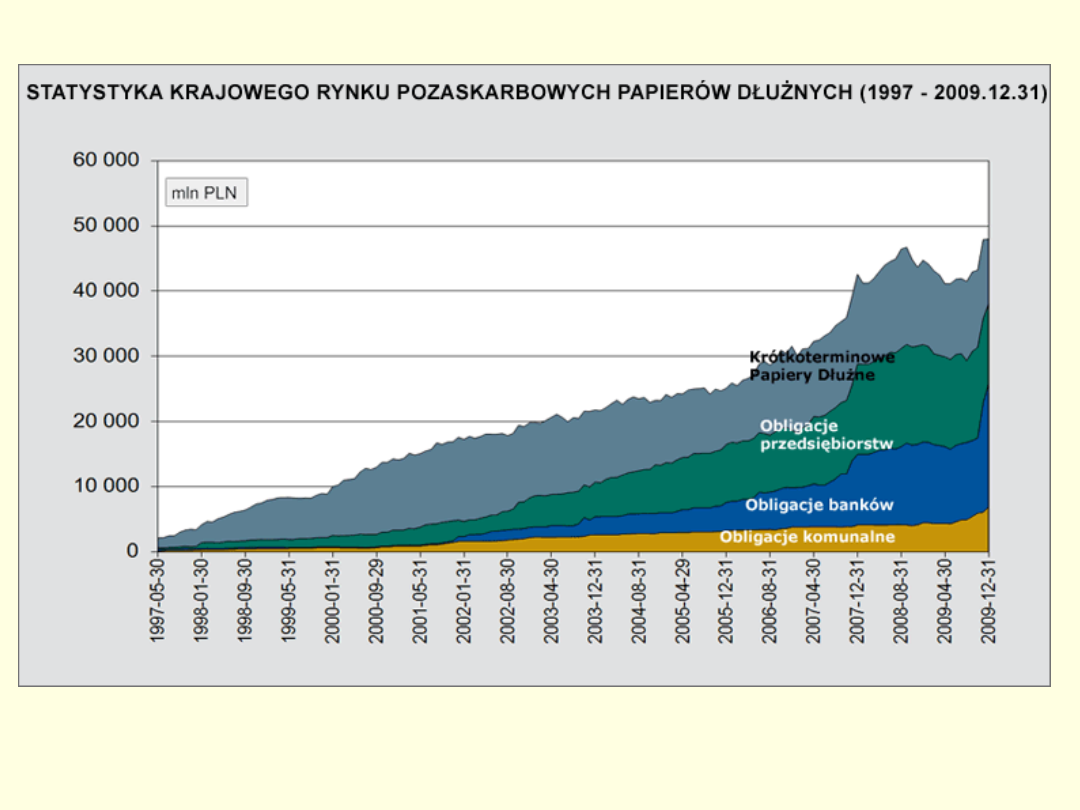

Dłużne papiery wartościowe

Klasyfikacja za względu na emitenta:

• Skarb Państwa – Obligacje Skarbu Państwa

(termin wykupu dłuższy niż rok) oraz Bony

Skarbowe (zapadalność krótsza niż rok)

• jednostki samorządu terytorialnego

(gminy, miasta) – tzw. obligacje komunalne

• przedsiębiorstwa – obligacje

przedsiębiorstw oraz papiery komercyjne

źródło:

www.fitchpolska.com.pl

Polityka fiskalna – 2

Polityka

ekspansywn

a

restrykcyjna

Państwo zmniejsza

podatki → rośnie popyt →

rosną wydatki

konsumpcyjne → rośnie

produkcja, rosną

inwestycje, dochód

narodowy Y oraz

zatrudnienie

możliwy efekt uboczny:

inflacja (wyższe ceny)

Państwo zwiększa

podatki → maleje popyt

→ maleją wydatki

konsumpcyjne → maleje

produkcja, maleją

inwestycje, dochód

narodowy Y oraz

zatrudnienie

tzw. „schładzanie” gospodarki

możliwy efekt uboczny:

wzrost bezrobocia

Bank centralny i polityka

monetarna

Polityka pieniężna

• politykę pieniężną prowadzi bank

centralny każdego kraju

• polega ona na manipulowaniu

poziomem rezerw obowiązkowych

oraz stóp procentowych a także

ilością pieniądza w obiegu

Funkcje banku centralnego - 1

• emisyjna – bank centralny ma monopol na

wprowadzanie do obiegu pieniądza

gotówkowego (bilonu i banknotów)

• bank banków - bank centralny jest bankiem

rezerwowym dla banków operacyjnych:

zaopa-truje je w pieniądz gotówkowy,

udziela im pożyczek, reguluje wielkość ich

rezerw obowią-zkowych, reguluje płynność

całego systemu bankowego, kształtuje

potencjał kredytowy banków operacyjnych

Funkcje banku centralnego - 2

• bank państwa – bank centralny prowadzi

obsługę „kasową” budżetu, utrzymuje

centralne rezerwy walutowe kraju, reguluje

kurs waluty krajowej, utrzymuje fundusze

skarby państwa i przeprowadza zlecone

mu przez rząd operacje finansowe w kraju

i za granicą

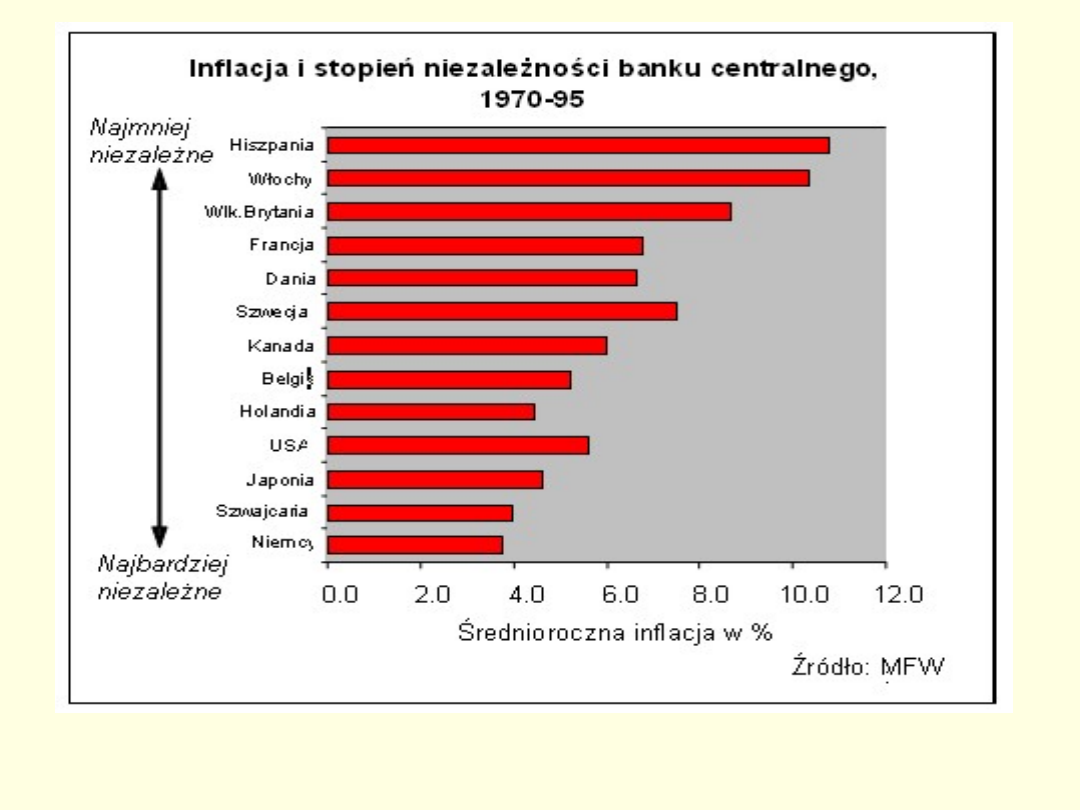

Narodowy Bank Polski - 1

• NBP jest bankiem centralnym

Rzeczypospolitej Polskiej, działa na

terenie RP, jego siedziba jest w

Warszawie

• NBP jest zwolniony z płacenia

podatków oraz od opłat sądowych i

skarbowych

• NBP nie może ogłosić upadłości

Narodowy Bank Polski - 2

• Podstawowym celem działalności

NBP jest utrzymanie stabilnego

poziomu cen, przy jednoczesnym

wspieraniu polityki gospodarczej

Rządu, o ile nie ogranicza to

podstawowego celu NBP

• NBP przysługuje wyłączne prawo

emitowania znaków pieniężnych RP

Za: www.nbportal.pl

Instrumenty banku

centralnego

• stopa minimalnych rezerw

obowiązkowych

• kredyt redyskontowy

• kredyt refinansowy (w tym kredyt

lombardowy)

• operacje otwartego rynku

• metody administracyjne (zalecenia nie

mające charakteru obligatoryjnego)

Stopy procentowe banku centralnego -

podsumowanie

• stopa depozytowa –

oprocentowanie

jednodniowych depozytów składanych przez

banki komercyjne w banku centralnym

• lombardowa –

oprocentowanie pożyczki

udzielanej przez

bank centralny bankom

komercyjnym pod zastaw papierów

wartościowych

• redyskontowa –

oprocentowanie pożyczki

udzielanej przez

bank centralny bankom

komercyjnym pod zastaw weksli

• referencyjna –

oprocentowanie

krótkoterminowych papierów wartościowych

sprzedawanych przez bank centralny bankom

komercyjnym w ramach operacji otwartego rynku

Stopy procentowe w Polsce

(2012)

• Stopa kredytu refinansowego: 7,25% (w 2010: 6,00%) w tym

na finansowanie inwestycji centralnych: 6,25% (w 2010: 5,0%)

• Stopa redyskontowa weksli: 5,0% (w 2010: 3,75%)

• Stopa lombardowa: 6,25% (w 2010: 5,0%)

• Stopa depozytowa: 3,25% (w 2010: 2,00%)

• Stopa dyskontowa weksli: 4,00% (w 2010: 4,00%)

• Stopa rezerwy obowiązkowej:

– od środków złotowych i środków w walutach obcych

zgromadzonych na rachunkach bankowych, od środków

uzyskanych z tytułu emisji papierów wartościowych: 3,50%

(2010: 3,0%)

– od środków uzyskanych ze sprzedaży papierów

wartościowych z udzielonym przyrzeczeniem odkupu:

0,00%

• Oprocentowanie środków rezerwy obowiązkowej: 0,9

stopy redyskontowej weksli: 4,50%

• Minimalna stopa rentowności 7-dniowych operacji

otwartego rynku (stopa referencyjna): 4,75% (w 2010:

3,50%)

Polityka monetarna - 1

• Restrykcyjna – wzrost stóp procentowych,

wzrost poziomu min. rezerw

obowiązkowych, sprzedaż papierów

wartościowych przez b. centralny

• Efekty – inwestycje spadają, przez efekt

mnożnikowy spada dochód Y, spada

popyt globalny, spada produkcja

• Skutek zamierzony – spadek inflacji

• Możliwy skutek uboczny – wzrost

bezrobocia

Polityka monetarna - 2

• Ekspansywna – spadek stóp

procentowych, spadek poziomu min.

rezerw obowiązkowych, skup papierów

wartościowych przez b. centralny

• Efekty – inwestycje rosną, przez efekt

mnożnikowy rośnie dochód Y, rośnie

popyt globalny, rośnie produkcja

• Skutek zamierzony – pobudzenie

gospodarki, wzrost zatrudnienia

• Możliwy skutek uboczny – wzrost inflacji

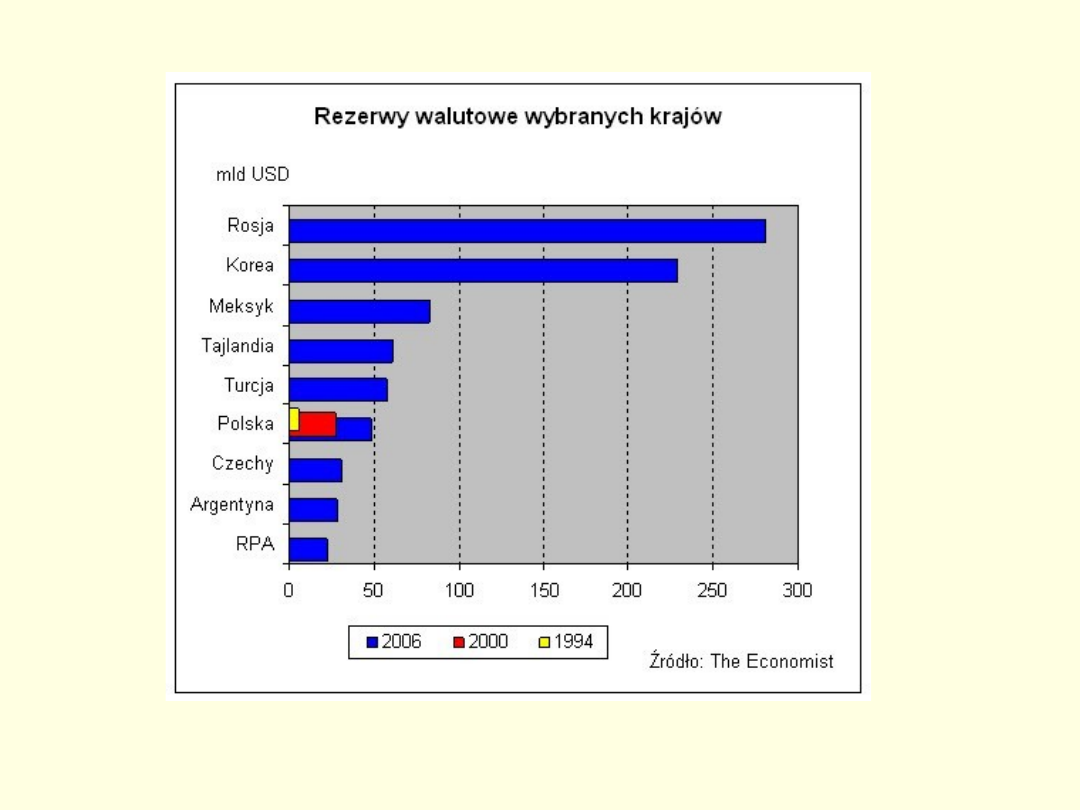

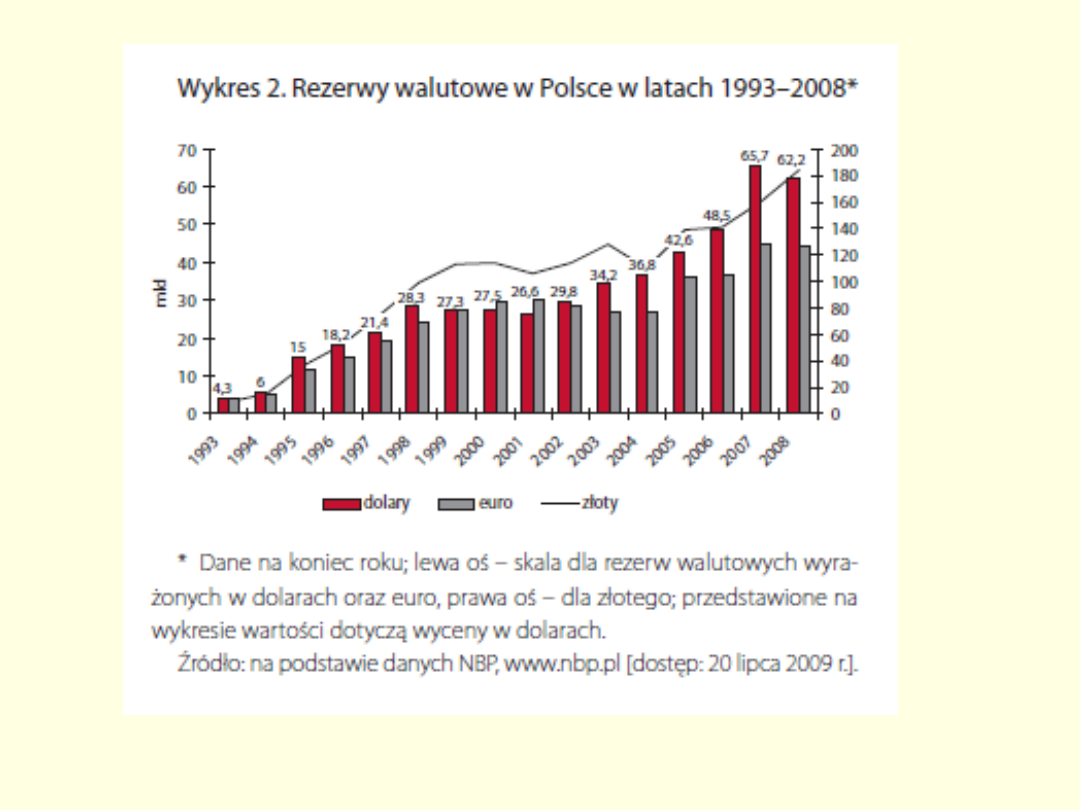

Rezerwy walutowe kraju

• utrzymuje je NBP w walutach obcych

• nadwyżki walut są lokowane w papiery

wartościowe emitowane przez państwa o

znaczącej i stabilnej pozycji w gospodarce

światowej oraz są umieszczane na

rachunkach w dużych i pewnych bankach

• uważa się, że bezpieczny poziom rezerw

walutowych powinien być przynajmniej równy

wartości importu zużywanego w ciągu pół roku

• Polska utrzymuje rezerwy walutowe

pozwalające na sfinansowanie 9 – 10

miesięcznego importu

www.nbpnews.pl

Infos

Bezrobocie i polityka

zatrudnienia

Zapobieganie bezrobociu –

polityka państwa

• Polityka aktywna – opiera się na

wykorzy-stywaniu instrumentów

ekonomicznych, a więc dzieli się na

politykę makroekono-miczną i

mikroekonomiczną

• Polityka pasywna – obejmuje

różnorodne formy pomocy finansowej

dla bezrobot-nych (podstawą tej

polityki jest zasiłek dla bezrobotnych)

Czynniki wpływające na koszty

pracy

• czynniki wewnętrzne istniejące w

przedsiębiorstwie (charakter, forma własności,

wielkość produkcji, stosowne technologie,

liczba zatrudnionych)

• czynniki zewnętrzne (wysokość płacy

minimalnej, podatek od wynagrodzeń, przepisy

prawa pracy, polityka prozatrudnieniowa)

• sytuacja na rynku pracy (dostępność osób o

odpowiednim wykształceniu i kwalifikacjach

zawodowych, wysokość płac w otoczeniu

przedsiębiorstwa)

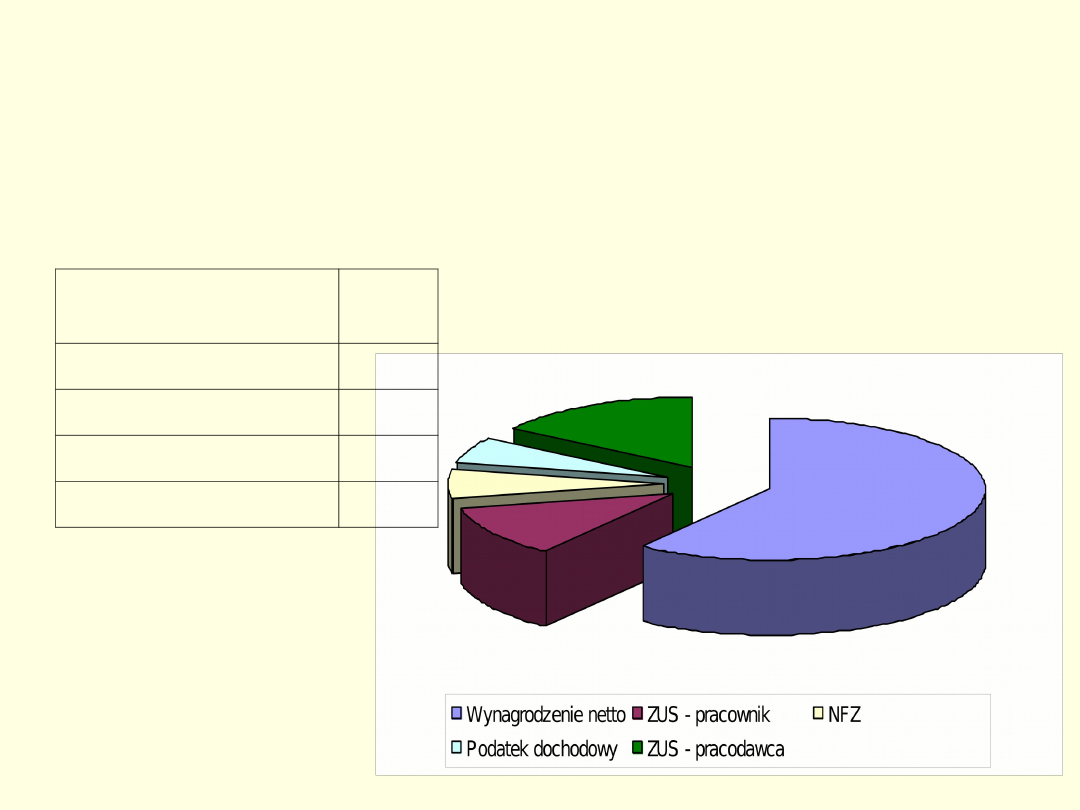

Struktura kosztów pracy w Polsce w

2008

Przeciętne wynagrodzenie brutto w 2008: 3485,90 zł

Wynagrodzenie netto

2095,6

5

ZUS - pracownik

403,61

NFZ

228,62

Podatek dochodowy

216,00

ZUS - pracodawca

544,02

za: Kraj-Gabryś 2009

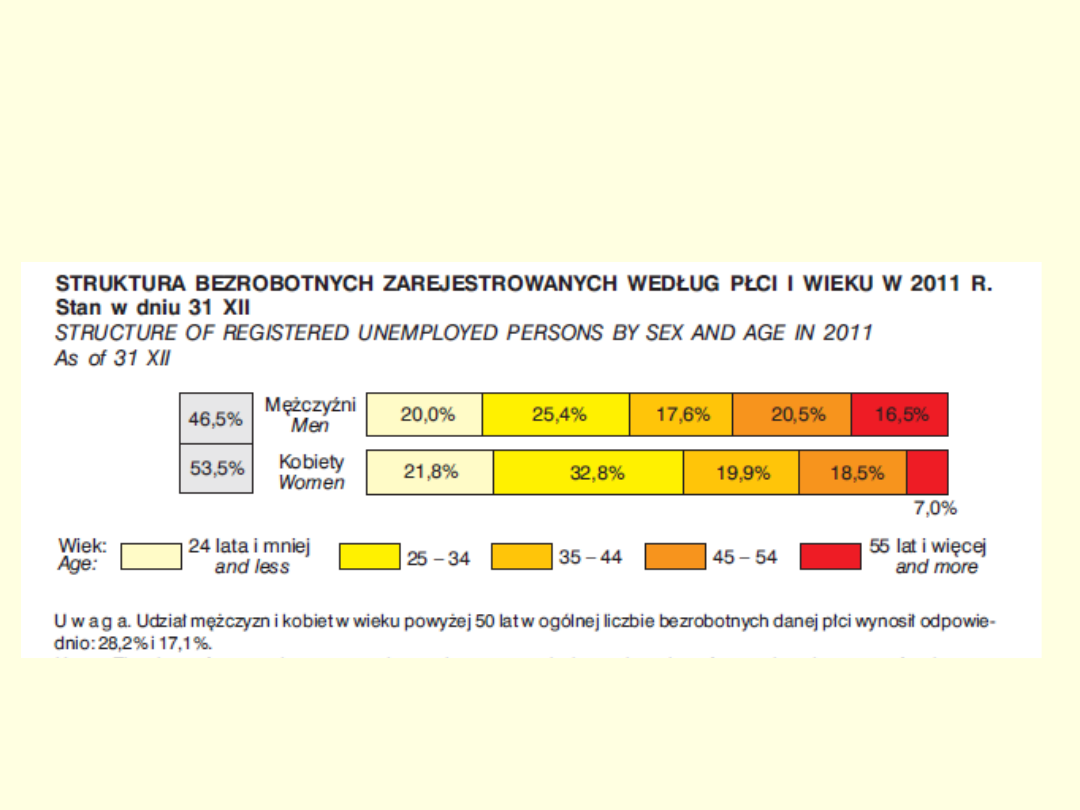

Struktura bezrobocia 2011

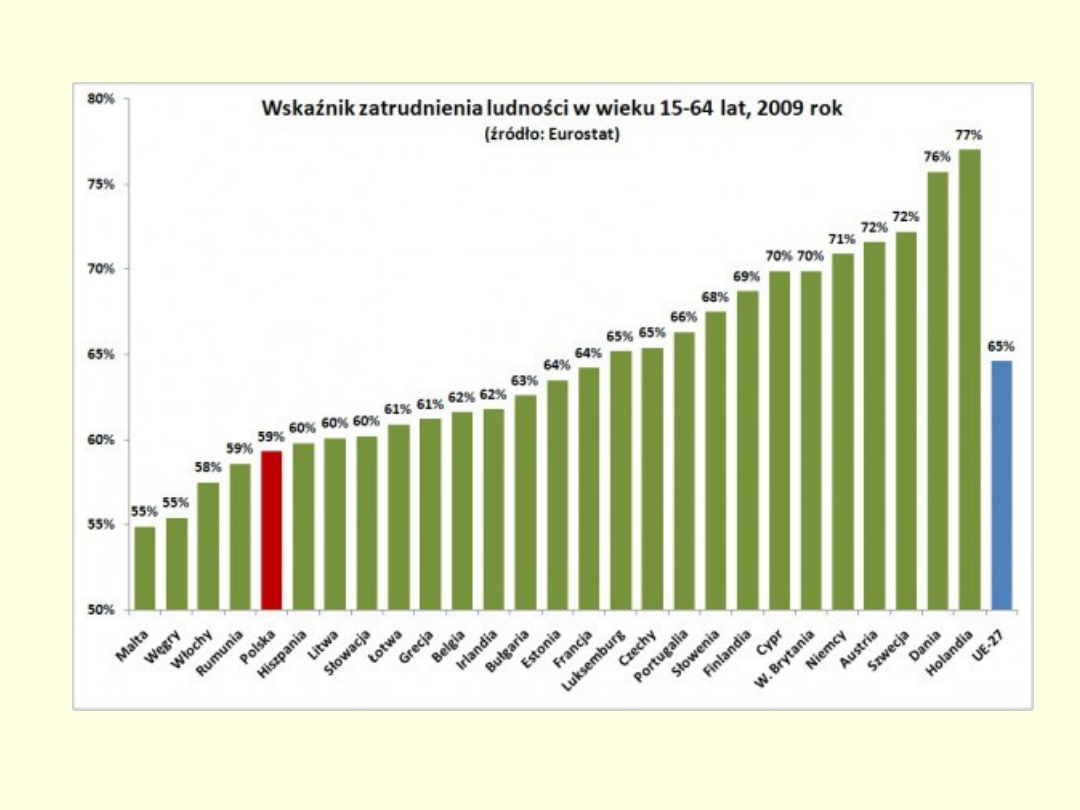

Mały rocznik statystyczny 2012,

s. 160

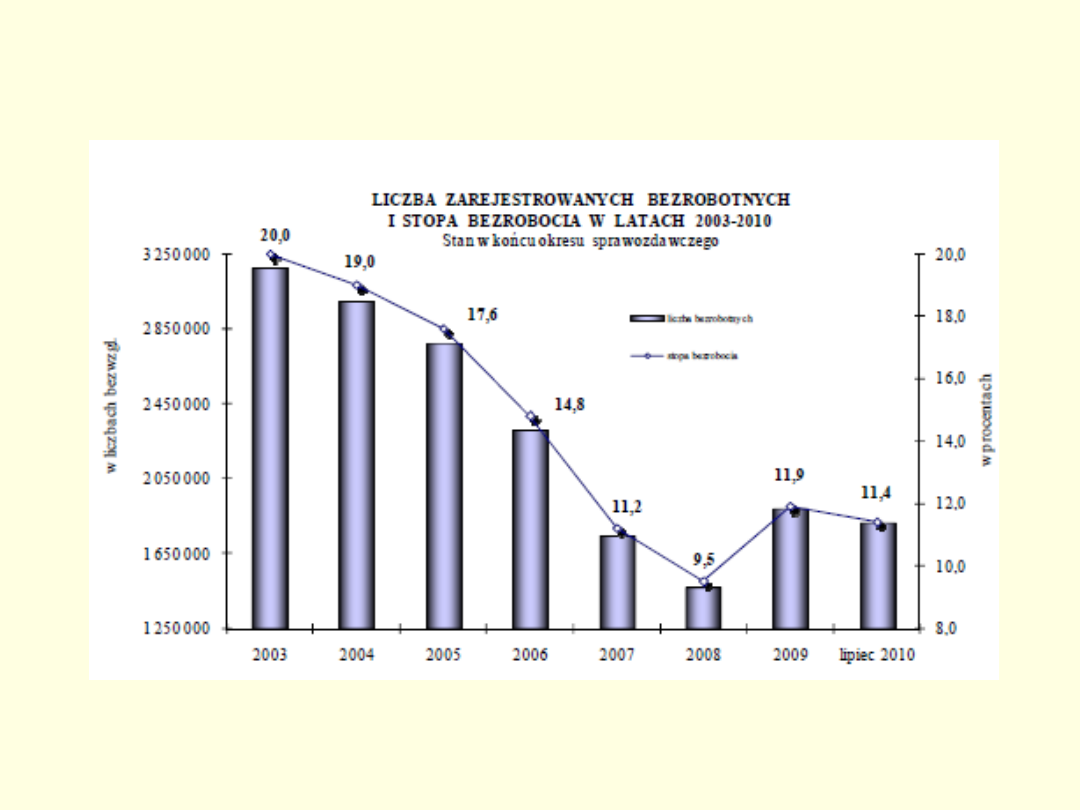

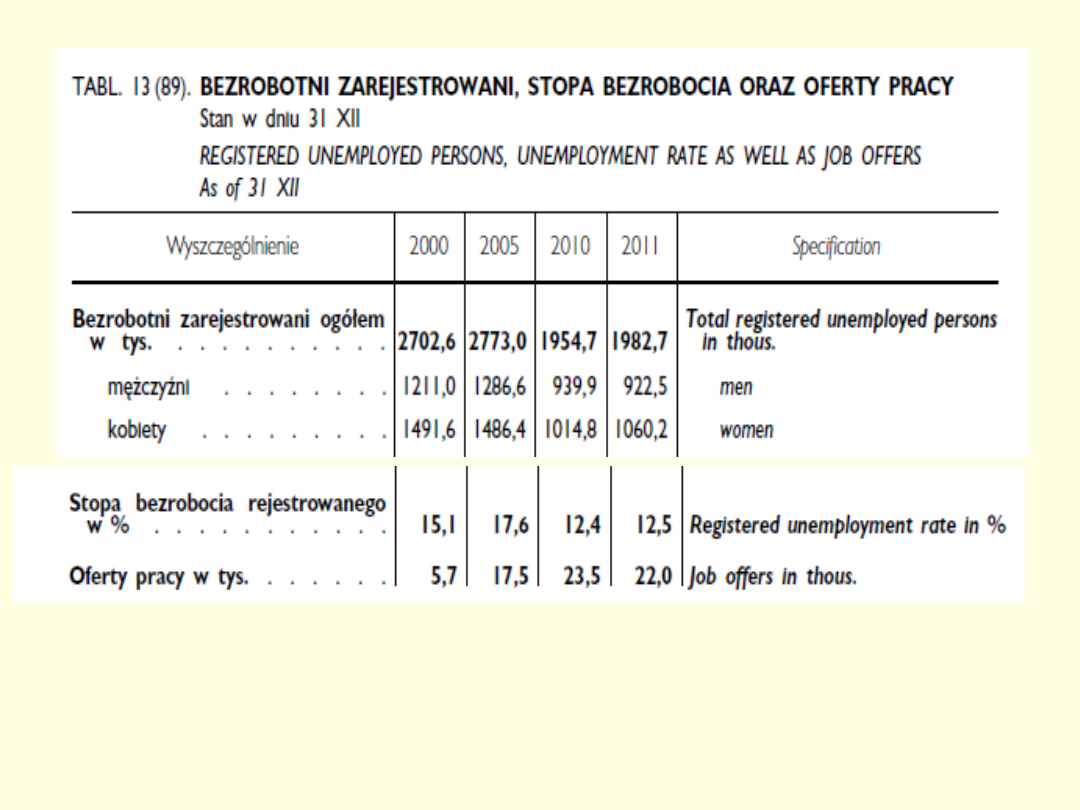

Bezrobocie rejestrowane w

Polsce

Dane Ministerstwa Pracy i Polityki

Społecznej

Mały rocznik statystyczny 2012,

s. 139

Mały rocznik statystyczny 2012, s.

159

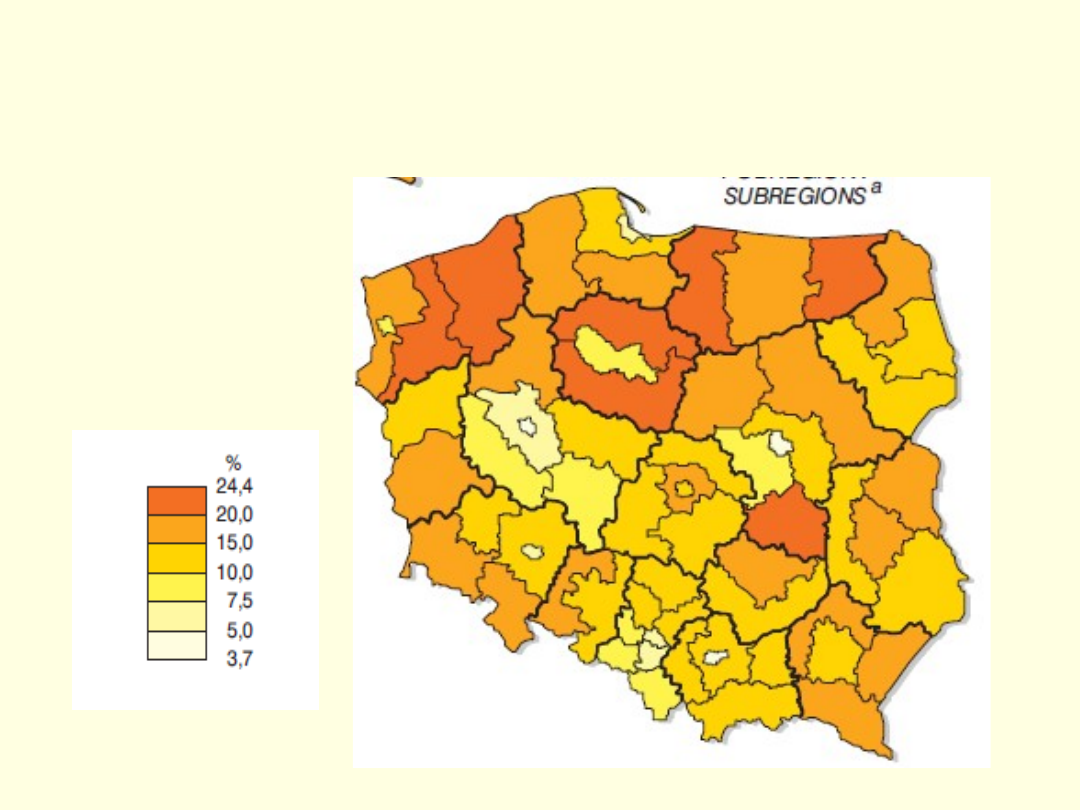

Stopa bezrobocia

rejestrowanego wg

podregionów

Mały rocznik statystyczny 2012, s.

162

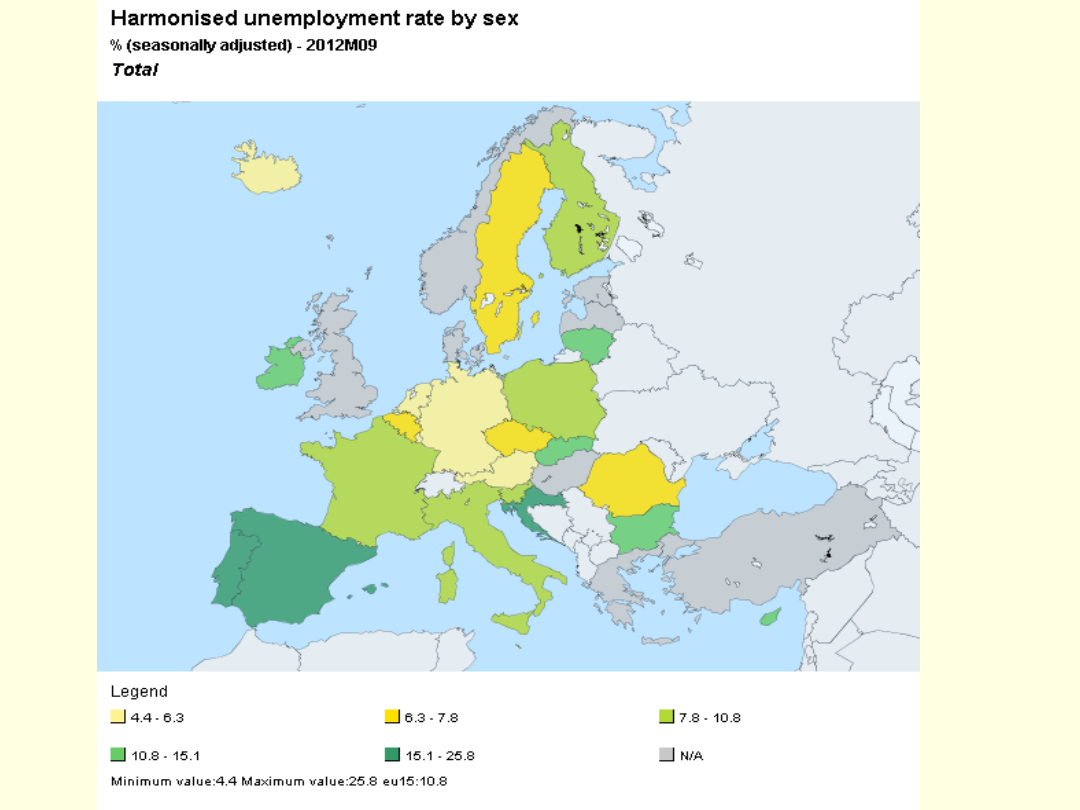

Eurostat

www.dlugpubliczny.org.pl

Wzrost gospodarczy

Wzrost, rozwój i postęp

gospodarczy

• Wzrost gospodarczy – to powiększenie realnej

wartości PKB, PNB lub Y w gospodarce;

pojęcie to odnosi się tylko do zmian

ilościowych w gospodarce (zmian wielkości

produkcji, zatrudnienia, konsumpcji).

• Rozwój gospodarczy – termin szerszy od

wzrostu gosp., gdyż poza zmianami

ilościowymi obejmuje też zmiany jakościowe

(np. zmiany w organizacji społeczeństw,

tradycje, uwarunkowania kulturowe itp.).

• Postęp natomiast musi zostać dokładnie

zdefiniowany, gdyż pod tym pojęciem

rozumiane są wszystkie wynalazki, zarówno

te „dobre” jak i „złe”

Stadia postępu społeczno-

gospodarczego – wersja 1

• kultury prymitywne

• feudalizm

• kapitalim

• socjalizm i komunizm

• państwo dobrobytu

Etapy rozwoju społeczno-

gospodarczego – wersja 2

• okres przedcywilizacyjny

• cywilizacja rolnicza

• cywilizacja przemysłowa

• zarys cywilizacji informacyjnej

przednowożytność

gospodark

a

zbieracko-

łowiecka

gospodarka

rolnicza

okres przedcywilizacyjny

wspólnoty rodzinno-

plemienne

gospodarka

industrialna

nowożytność -

modernizm

staroży

-tność

średnio-

wiecze

rene-

sans

oświe

-

cenie

wiek XIX

wiek XX

wiek XXI

niewol-

nictwo

feudalizm

centralizacja – rosnąca rola struktur

państwowych i państw narodowych

decentralizacja vs globalizacja

– rosnąca rola regionów i

ponadna-rodowych struktur

integracyjnych

gospodarka

postindustrialna – od

gospodarki

społeczeństwa

informacyjnego do go-

spodarki opartej na

wiedzy

postnowożytność lub późna

nowożytność -

postmodernizm

źródło: Waldziński

Przemiany kulturowo-cywilizacyjne w

działach ludzkości

Teorie wzrostu gospodarczego

Teoria wzrostu gospodarczego analizuje

czynniki, które decydują z zmianach

podstawowych wielkości makroekono-

micznych (produkcji, zatrudnienia,

inwestycji, konsumpcji), tym samy

wpływając na stan gospodarki. jest to

analiza długookresowa

Wzrost gospodarczy to ilościowe zmiany tych

makrowielkości, mierzone najczęściej procentowym

przyrostem PKB całkowitego lub per capita

Funkcja produkcji

Funkcja produkcji prezentuje

maksymalne rozmiary produkcji,

jakie można osiągnąć, dzięki

wykorzystaniu określonych nakładów

czynników wytwórczych (pracy,

ziemi, kapitału) przy określonym

poziomie wiedzy technicznej

Czynniki wzrostu

gospodarczego

• praca – L

• kapitał – K

• postęp techniczny – t

Y = F (L, K, t)

Czynnik produkcji: praca

Są 2 możliwości wzrostu zatrudnienia w gospo-

darce: wzrost liczby ludności oraz wzrost udziału

zatrudnionych w ogólnej liczbie ludności. Przy

danej liczbie zatrudnionych wydłużenie czasu

pracy spowoduje wzrost nakładów pracy i zwię-

kszenie rozmiarów produkcji

Kapitał ludzki to wiedza i umiejętności, jakie

posiadają ludzie

Wydajność pracy (w) to wielkość produkcji (Y)

przypadająca na jednego zatrudnionego

(Z)

w = Y/Z

Czynnik produkcji: ziemia

• Surowce nieodnawialne można pozyska i

wykorzystać tylko 1 raz. Jeśli

wydobędziemy tonę węgla i ją spalimy w

piecu, to o tyle maleją światowe zasoby

węgla.

• Surowce odnawialne, jeśli są racjonalnie i

umiarkowanie eksploatowane, to będą się

odnawiać wskutek naturalnych procesów i

można je będzie za jakiś czas wykorzystać

ponownie (lasy, zasoby ryb, gleby rolnicze)

Czynnik produkcji: kapitał

Kapitał produkcyjny (majątek produkcyjny)

to maszyny, urządzenia, budynki oraz

zapasy surowców i materiałów

wykorzystywane do produkcji

Kapitał to środki pieniężne (pożyczone lub

własne) i papiery wartościowe (akcje, obligacje)

przeznaczane na działalność produkcyjną

Techniczne uzbrojenie pracy (m) to ilość

kapitału produkcyjnego (K) przypadająca na

jednego zatrudnionego (Z)

m = K/Z

Równowaga stacjonarna - 1

• długookresowy stan stacjonarny to stan

gospodarki, gdzie nie ma postępu

technicznego, zmian zatrudnienia i

technicznego uzbrojenia pracy (a więc realna

stopa procentowa i płace realne też są stałe)

– poziom produkcji także będzie stały

• dla określonej wartości skłonności do

oszczędzania i stopy zużycia kapitału istnieje

taki poziom technicznego uzbrojenia pracy

m*, przy którym gospodarka jest w stanie

równowagi stacjonarnej

Wiedza techniczna

Postęp techniczny dokonuje się przez :

• wynalazki – odkrywanie nowej wiedzy

• innowacje – zastosowanie nowej

wiedzy w procesie produkcji

Konieczne są wydatki na prace

badawczo-rozwojowe!

Okres transformacji w Polsce -

1

Zmiany od strony popytu: spadł popyt

globalny, wzrosły skłonności do

oszczę-dności gospodarstw domowych

i spadł popyt przedsiębiorstw na środki

produkcji, urealniona została struktura

rzeczowa popytu (zniknęły dotacje a

więc wzrosły ceny żywności i energii)

oraz struktura geograficzna popytu

(upadek rynku wschodniego, zmiana

kursu na zachód).

Okres transformacji w Polsce -

2

Zmiany od strony podaży: urealniono

koszty (skutek wzrostu cen energii),

przeszacowany został majątek trwały,

nastąpiło przejście z realnie ujemnej

stopy procentowej do dodatniej,

dewaluacja złotego. Rozwinął się

sektor prywatny – „lokomotywa”

ożywienia gospodarczego i czynnik

stabilizacji gospodarki

Najważniejszym czynnikiem

determinującym wzrost gospodarczy

są

inwestycje

. Tzw. „zdrowy”

wzrost gospodarczy (bez inflacji,

naruszania rezerw walutowych i

pogarszania stanu środowiska

przyrodniczego ) powinien być

„ciągnięty” przez inwestycje i

eksport

Obecne problemy społeczno-

gospodarcze Polski

• wysoka stopa bezrobocia jawnego i ukrytego

• 2,5 razy niższy PKB per capita w Polsce niż w UE

• łatwo powracająca inflacja (obecnie rosnąca)

• dofinansowywanie z budżetu państwa zbyt wielu

działań (badania naukowe, oświata, prawo,

infrastruktura, IPN)

• zobowiązania dla budżetu państwa z przeszłości

(obsługa i spłata długu publicznego)

Wzrost gosp. Polski w okresie

średnim zależy od:

• globalnego wzrostu gospodarczego (a ten

zależy głównie od USA)

• sytuacji w UE

• koniunktury gospodarczej u naszych

głównych partnerów handlowych

• dostępu do zewnętrznych źródeł

finansowania

• tzw. terms of trade czyli relacji cen dóbr

eksportowanych i importowanych

• sytuacji geopolitycznej (kryzysy, zagrożenia)

• możliwości przejściowego zatrudnienia wolnej

siły roboczej w krajach sąsiednich (głównie

strefy euro)

Podatki a wzrost gospodarczy -

1

System podatkowy – to ogół podatków

wzajemnie komplementarnych oraz

dostatecznie powszechnych przedmiotowo

i podmiotowo, aby zagwarantować

wydajność fiskalną systemy jako całości. O

wysokości dochodów decyduje poziom

obciążeń łącznie a nie struktura systemu

podatkowego (podmiotowy/przedmiotowy

rozkład obciążeń) czy konstrukcja

poszczególnych podatków

Podatki a wzrost gospodarczy -

2

Spadek podatków powoduje wzrost

konsumpcji, inwestycji i oszczędności,

czyli poprawę pozycji konkurencyjnej

kraju i warunków wzrostu

gospodarczego. W pierwszym okresie po

obniżeniu podatków, zmaleją też

przejściowo wpływy do budżetu państwa,

a dopiero później te ostatnie wzrosną.

Można też liczyć na inne efekty jak np.

spadek przestępczości, a w efekcie tego

możliwy wzrost wpływów do budżetu

państwa z tytułu podatków

Podatki a wzrost gospodarczy -

3

• Im w danym państwie są wyższe koszty

funkcjonowania i utrzymywania struktury

podatkowej, tym niższy jest podatkowy

efekt netto dla budżetu państwa

• Im wyższe podatki bezpośrednie tym

mniejszy wzrost gospodarczy!

Deficyt budżetowy a wzrost

gospodarczy

Deficyt budżetowy wpływa negatywnie na możliwoś-

ci wzrostu gospodarczego w długim czasie: rosnący

deficyt powoduje wzrost długu publicznego i kosz-

tów jego obsługi a więc konieczność oszczędzania i

ograniczania prorozwojowych wydatków

Bezrobocie a wzrost

gospodarczy

Zgodnie z prawem Okuna spadek bezrobocia

zależy od wzrostu dynamiki PKB

Co nam może „zepsuć” wzrost

gospodarczy?

• nadmierne przywileje dla niektórych grup,

wczesne emerytury

• sektor publiczny (przedsiębiorstwa, administracja)

– brak/niedostatek kontroli nad działalnością,

pokrywanie się kompetencji, rozmycie

odpowiedzialności

• nadmierne zadłużanie się (państwa i obywateli),

brak reformy finansów publicznych

• afery finansowe

• duża szara strefa (wysokie podatki, biurokracja)

• filozofia „TKM”

• dalszy kryzys gospodarczy w Europie

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

Wyszukiwarka

Podobne podstrony:

pg wyklady(2) sci

PG wyklad04NS

pg wyklady full

PG wykład 4 JZP 2015

PG wyklad01NS

PG wyklad05NS

Konstrukcje stalowe - Wyklady, Studia, Przyszle lata, III rok pg, Konstrukcje metalowe

ostatni wykład PG

mechana plynow opracowane zagadnienia kolo1, PG inżynierka, Semestr 3, Mechanika płynów, wykład

pytania na koło 1, PG inżynierka, Semestr 3, Mechanika płynów, wykład

8-tlen, Technologia chemiczna PG, Chemia, I ROK, WYKŁADY, WYKŁADY

Geodezja wykłady UWM, Studia PG, Semestr 04, Geodezja, Wykłady, UWM Olsztyn

więcej podobnych podstron