EKONOMIA

PIENIĄDZ W GOSPODARCE RYNKOWEJ

EKONOMIA

PK dr Bartosz Soliński

2

PIENIĄDZ W GOSPODARCE RYNKOWEJ

1.Pieniądz jest towarem i równocześnie produktem

umowy społecznej na mocy której jest powszechnie

akceptowany. Występował już w pierwotnej gospodarce

(towar za towar – wymiana barterowa -sól, zboże,

bydło).

W następnym okresie wyodrębnił się powszechny

ekwiwalent (kruszce – żelazo, miedź, srebro, złoto, brąz

– używane jako pieniądze początkowo w kawałkach ).

Pojawił się system pieniężno-kruszcowy :

- monometalizm (oparty o jeden kruszec – srebro lub

złoto)

- bimetalizm ( złoto i srebro )

W XIX wieku wykształcił się system kruszcowy

pełnej waluty złotej. Gdy się rozwijał zaczęło brakować

kruszców i pojawiły się certyfikaty złota, rozwinął się

system bankowy, pojawiły się weksle, czeki, banknoty.

EKONOMIA

PK dr Bartosz Soliński

3

Ograniczona waluta złota – zwiększano emisję banknotów

powyżej kruszcowego pokrycia.

Waluta sztabowo - złota – ( lata 20-ste XX wieku)

wprowadzono pieniądz papierowy, który można było

wymieniać na sztaby złota

(najmniejsza ważyła 6 kg więc nie wszyscy mogli sobie na to

pozwolić).

Waluta dewizowo-złota – dokumenty potwierdzające

należności zagraniczne.

W latach 1929 – 1933 odstąpiono od systemu pieniądza

złotego, wprowadzając pieniądz papierowy nie

wymienialny na złoto.

Obecnie funkcjonuje pieniądz papierowy, któremu

wartość nadaje prawo i czyni go powszechnym

akceptowanym środkiem płatniczym.

PIENIĄDZ W GOSPODARCE RYNKOWEJ

EKONOMIA

PK dr Bartosz Soliński

4

Generalnie pieniądz można zdefiniować jako:

Przyjęty i akceptowalny środek, za pomocą którego

można dokonywać aktów kupna-sprzedaży oraz

regulować swoje należności.

Wyróżnia się wiec następujące rodzaje (formy) pieniądza:

- pieniądz gotówkowy (monety, papierowe znaki pieniężne )

- pieniądz bezgotówkowy ( depozyty zwrotne na każde

żądanie (a vista), pozostałe depozyty np. wkłady terminowe)

Pieniądz bankowy (wkładowy, depozytowy) służy do

rozliczeń bezgotówkowych.

Pieniądzem tym są też weksle, czeki, akcje, obligacje.

Pieniądz elektroniczny – zapis w pamięci komputera

PIENIĄDZ W GOSPODARCE RYNKOWEJ

EKONOMIA

PK dr Bartosz Soliński

5

PIENIĄDZ W GOSPODARCE RYNKOWEJ

FUNKCJE PIENIĄDZA

a) funkcja miernika wartości – pieniądz służy do wyrażania

wartości produktów za pomocą ceny,

b)funkcja środka wymiany – pieniądz służy jako środek

wymiany przy przeprowadzaniu transakcji kupna lub

sprzedaży,

c) funkcja przechowywania wartości – może być gromadzony,

może być miernikiem wartości, gdy jego wartość rośnie lub nie

zmienia się ( gromadzenie bogactwa),

d)funkcja środka płatniczego – regulowanie płatności

( czynsze, podatki, itp.),

e) funkcja pieniądza światowego – nie każdego kraju waluta

może pełnić funkcję pieniądza światowego, muszą to być kraje

rozwinięte, o dużym udziale handlu zagranicznego i stabilne

gospodarczo (niska inflacja, wysoki wzrost PKB), stałe ceny, np.

USA, Wielka Brytania, Japonia, UE

- inną formą jest EURO – pieniądz światowy, od stycznia 2002

roku Euro zastąpiło waluty krajów strefy Euro, 12 krajów

EKONOMIA

PK dr Bartosz Soliński

6

PIENIĄDZ W GOSPODARCE RYNKOWEJ

ILE PIENIĄDZA JEST W GOSPODARCE?

PODAŻ PIENIĄDZA

Podział w zależności od płynności

Pieniądz M0 – baza monetarna (zasób pieniądza wielkiej

mocy)

Zalicza się do niej monety i banknoty w obiegu poza

bankiem centralnym

M0=Rg+C

Rg – gotówkowe rezerwy banków komercyjnych,

C – monety i banknoty w posiadaniu sektora

pozabankowego

M1- baza monetarna (M0) i wkłady czekowe w bankach

na każde żądanie (D), czyli zasób środka płatniczego

istniejący w gospodarce

M2 – M1+wkłady krótkoterminowe

M3 - M2 + wkłady długoterminowe w bankach.

EKONOMIA

PK dr Bartosz Soliński

7

PIENIĄDZ W GOSPODARCE RYNKOWEJ

ILE PIENIĄDZA JEST W GOSPODARCE?

PODAŻ PIENIĄDZA

Podaż pieniądza regulowana jest przez bank centralny

na podstawie :

• wzrostu wolumenu narodowego PKB

– jeśli wzrasta, to podaż pieniądza na rynku też powinna

wzrosnąć (powinniśmy osiągnąć wyższe zarobki, aby

kupić dobra, których jest więcej),

• przewidywanego wzrostu cen – jeśli ceny wzrosną,

powinno się zwiększyć podaż pieniądza,

• możliwości zwiększenia szybkości obiegu

pieniądza.

Podaż jest to ilość wolnego pieniądza na rynku.

EKONOMIA

PK dr Bartosz Soliński

8

PIENIĄDZ W GOSPODARCE RYNKOWEJ.

Kreowanie pieniądza w systemie

bankowym

Banki także wytwarzają pieniądz

(kreacja pieniądza)

-

pierwotna kreacja pieniądza

( pieniądz gotówkowy) realizowana przez bank centralny,

- wtórna kreacja pieniądza ( na poziomie banków

komercyjnych) - pieniądz bezgotówkowy – wkładowy

EKONOMIA

PK dr Bartosz Soliński

9

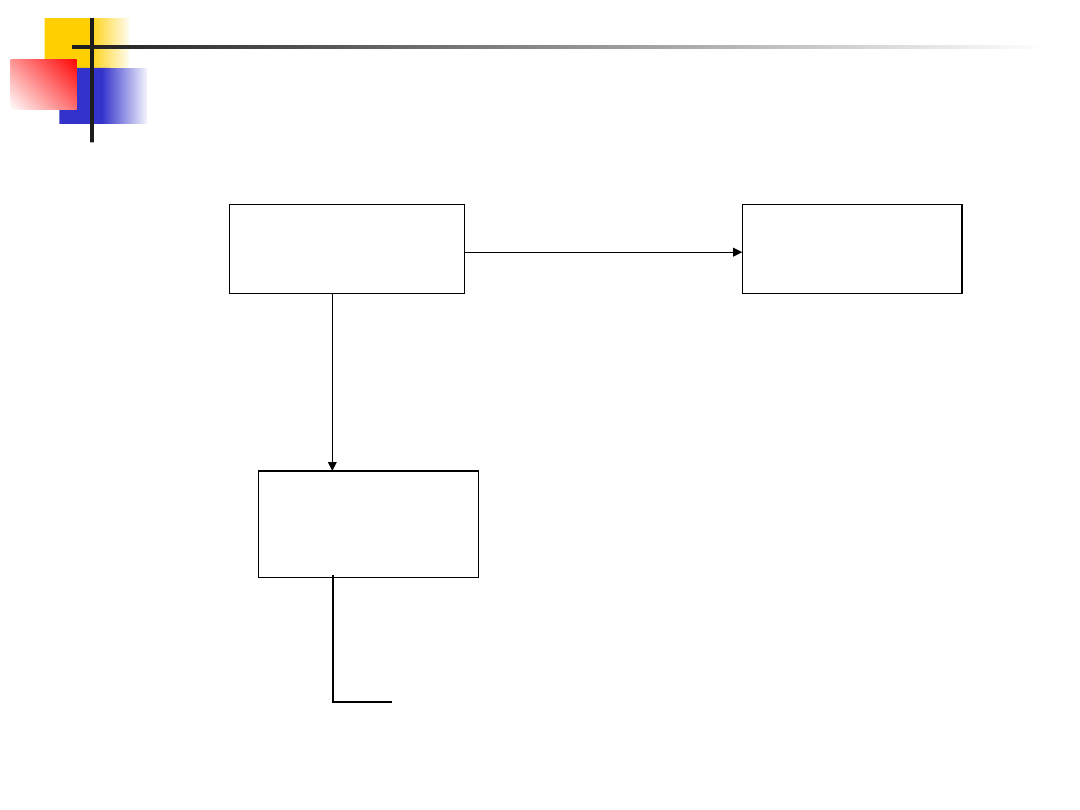

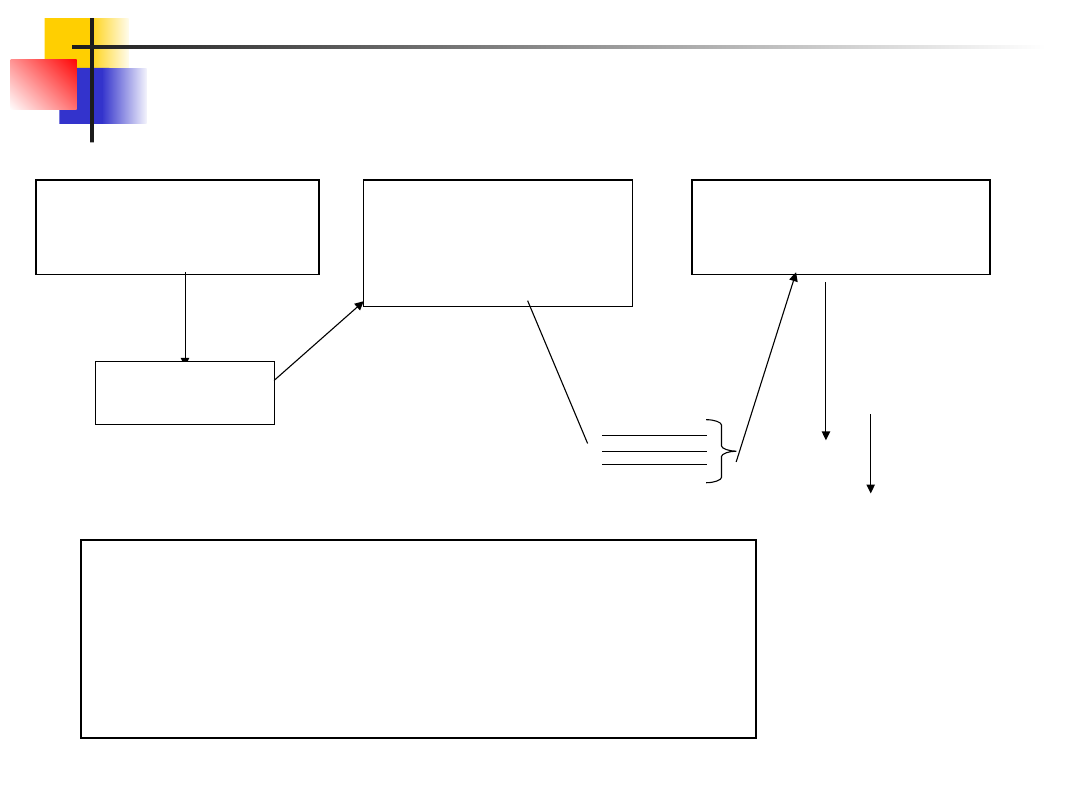

PIENIĄDZ W GOSPODARCE RYNKOWEJ

PIERWOTNA KREACJA PIENIĄDZA

BANK

CENTRALNY

(NBP)

BANKI

KOMERCYJNE

FINANSOWANI

E SFERY

BUDŻETOWEJ

REFINANSOWANI

E

(kredyt

redyskontowy

lub lombardowy)

gotówk

a

-pensje

-

inwestycje

-

oszczędno

ści

EKONOMIA

PK dr Bartosz Soliński

10

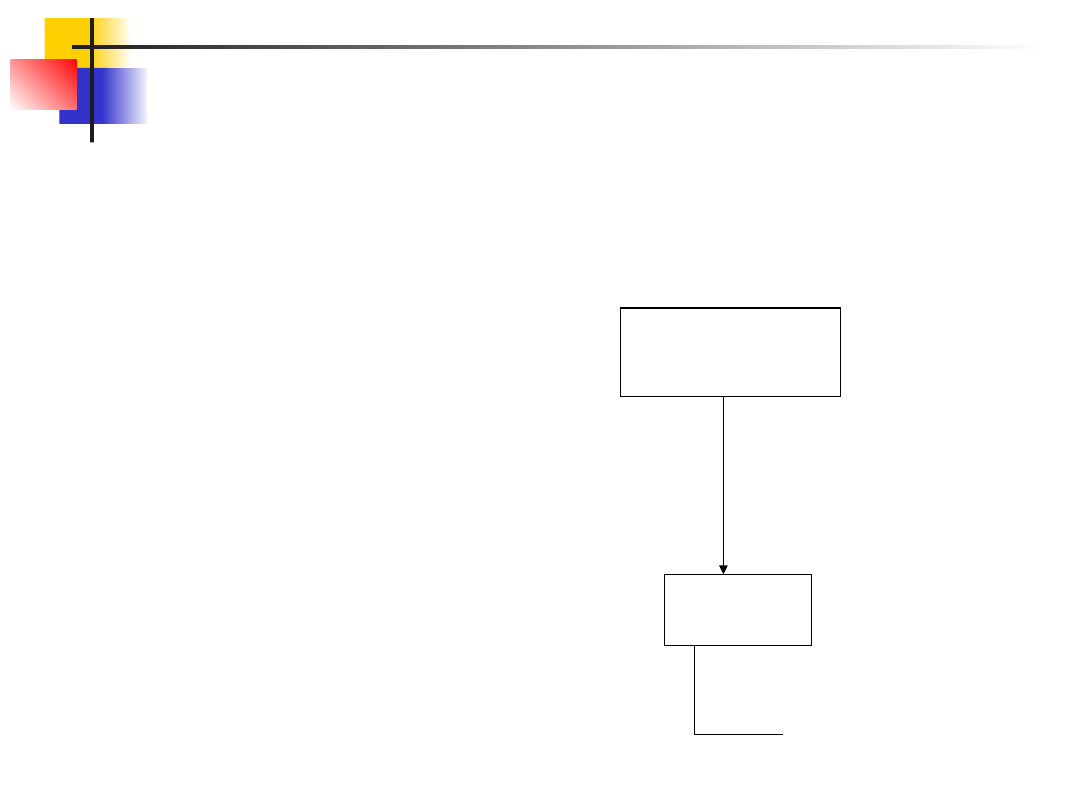

PIENIĄDZ W GOSPODARCE RYNKOWEJ

WTÓRNA KREACJA PIENIĄDZA

Banki komercyjne udzielają kredytów swoim klientom w

systemie bezgotówkowym (pieniądz wkładowy)

Zależy od:

-stopy rezerw obowiązkowych,

-stopy procentowej,

-bazy monetarnej

BANKI

KOMERCYJNE

KLIENCI

kredyty

-do innych

banków

-gotówka

EKONOMIA

PK dr Bartosz Soliński

11

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

Mnożnik bazy monetarnej (mnożnik kreacji pieniądza

depozytowego) :

- określa maksymalną możliwość kreacji pieniądza przez

banki komercyjne,

- określa odwrotność stopy rezerwy obowiązkowej (r) [ %

lub liczba dziesiętna]

r

Md

1

Wynika z konieczności

tworzenia rezerwy pieniądza

w NBP, który służy

zachowaniu płynności

finansowej w systemie

bankowym

r – stopa rezerw obowiązkowych

Wielkość rezerwy zależy od wysokości stopy rezerw

obowiązkowych. Poziom rezerw obowiązkowych ustala

Rada Polityki Pieniężnej.

EKONOMIA

PK dr Bartosz Soliński

12

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

Przykład:

r = 20% , Md = 1/0.2 = 5

oznacza to, że w systemie bankowym z 1 zł można

wykreować maksymalnie 5 jednostek pieniężnych

pieniądza depozytowego w systemie bezgotówkowym,

r = 10% , Md = 1/0.1 = 10

zwiększa się ilość pieniądza wtórnego,

r = 5% (obecna stopa rezerw w Polsce) , Md = 1/0.05 =

20,

Jeśli Rada Polityki Pieniężnej będzie chciała by pieniądz

staniał, będzie obniżać stopę rezerw obowiązkowych.

EKONOMIA

PK dr Bartosz Soliński

13

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

Przykład wtórnej kreacji pieniądza:

Do banku A wpłynęła kwota 10 tys. zł (jako

depozyt); r = 20%; bank A odprowadza do Banku

Centralnego rezerwę obowiązkową równą 2 tys. zł

(0.2•10tys. zł) Pozostałą kwotę pożyczył klientowi „a”.

Ten wydał dyspozycję przelania bezgotówkowego 8 tys. zł

na rachunek swojego wierzyciela w Banku B. Bank B

odprowadza do banku centralnego 0.2•8 tys. Zł = 1600

zł, a pozostałą kwotę 6400 zł pożyczył klientowi „b”. Ten

wydał dyspozycję bankowi B przelania 6400 tys. zł

bezgotówkowo na rachunek swojego wierzyciela w banku

C. Bank C przekazuje do Banku Centralnego 0.2•6400 zł

= 1280 zł jako rezerwę obowiązkową, a na różnicę 5120

zł udziela kredytu kolejnemu klientowi itd..

Wniosek:

Przy r = 20% zostanie wykreowanych 50 tys. kredytów

na rynku.

EKONOMIA

PK dr Bartosz Soliński

14

PIENIĄDZ W GOSPODARCE RYNKOWEJ

Średnia wartość

wytworzonych dóbr i usług

POPYT NA PIENIĄDZ

Równanie obiegu pieniądza

M * V = P * Q

M – zasoby pieniądza

( ilość wszystkich form pieniądza

występujących na rynku),

V – szybkość obiegu pieniądza,

P – ceny dóbr i usług,

Q – wielkość produkcji,

Jedną jednostką pieniężną można w określonym czasie dokonać kilku

transakcji. V określa szybkość z jaką pieniądz do nas wraca. Gdy zwiększy

się M, to wzrasta inflacja ( poziom cen).

Gdy zmniejszymy M i V to zmniejszyć musi się produkcja lub ceny i może to

doprowadzić do bezrobocia.

Q można zastąpić przez T (ilość transakcji). Przyjmuje się także że V w

krótkim okresie czasu jest stałe czyli P=M/T

Popyt jest określony przez

równanie Fishera –

równowagi pieniężnej

EKONOMIA

PK dr Bartosz Soliński

15

PIENIĄDZ W GOSPODARCE RYNKOWEJ

POPYT NA PIENIĄDZ

Popyt na pieniądz zależy od :

osobistego dochodu i bogactwa,

wysokości stóp procentowych ( jeśli stopy procentowe

w bankach rosną to popyt maleje i odwrotnie),

poziomu cen ( jeśli poziom cen wzrasta, to

potrzebujemy więcej pieniędzy na zakup dóbr),

oczekiwań dotyczących przyszłych cen ( popyt wzrasta

jeśli przewidujemy, że ceny w przyszłości wzrosną),

EKONOMIA

PK dr Bartosz Soliński

16

PIENIĄDZ W GOSPODARCE RYNKOWEJ

POPYT NA PIENIĄDZ

Rodzaje popytu na pieniądz gotówkowy:

transakcyjny – by móc zawierać transakcje kupna,

sprzedaży,

przezornościowy – gromadzimy pieniądz gotówkowy

by móc regulować niespodziewane wydatki,

spekulacyjny – gromadzimy, by móc zrealizować

dodatkowe zakupy przewidując, że w przyszłości ceny

towarów wzrosną.

Popyt wyrażamy my sami i przedsiębiorcy.

EKONOMIA

PK dr Bartosz Soliński

17

PIENIĄDZ W GOSPODARCE RYNKOWEJ

Kreacji pieniądza dokonują banki

Bank centralny:

-jest to instytucja, która w imieniu państwa prowadzi

politykę pieniężną, współpracuje i pomaga innym bankom

i nadzoruje ich działalność, jest bankiem państwa,

-kontroluje ilość pieniądza w gospodarce (pilnuje

wartości pieniądza), zarządza długiem państwa,

przechowuje jego wkłady i finansuje wydatki budżetu

państwa

Banki komercyjne:

-to przedsiębiorstwa działające dla zysku, które

przechowują cudze pieniądze, płacąc właścicielom

odsetki, a zgromadzone wkłady pożyczają

przedsiębiorstwom i państwu.

- są więc pośrednikami finansowymi ułatwiającymi

przepływ pieniędzy od kredytodawców do

kredytobiorców

EKONOMIA

PK dr Bartosz Soliński

18

PIENIĄDZ W GOSPODARCE RYNKOWEJ

POLITYKA PIENIĘŻNA BANKU CENTRALNEGO:

1.Wykorzystanie obligatoryjnych instrumentów

polityki pieniężnej

stopa rezerw obowiązkowych,

administracyjne ograniczenie podaży pieniądza

2.Instrumenty o charakterze ekonomicznym

polityka otwartego rynku,

polityka redyskontowa i lombardowa,

polityka walutowa.

EKONOMIA

PK dr Bartosz Soliński

19

PIENIĄDZ W GOSPODARCE RYNKOWEJ

Rezerwy obowiązkowe gromadzą banki w Banku

Centralnym.

Polityka Banku Centralnego polega na operowaniu

wielkością stopy rezerw obowiązkowych.

Stopa rezerw obowiązkowych jest zróżnicowana:

wyższa dla wkładów a vista, a niższa dla lokat

terminowych i dewizowych.

Pieniądz rezerwowy jest z reguły nie oprocentowany.

Administracyjne ograniczenie podaży pieniądza:

to administracyjne oddziaływanie na banki komercyjne

poprzez ustalanie pułapów na kredyty.

Wykorzystanie obligatoryjnych instrumentów polityki pieniężnej

EKONOMIA

PK dr Bartosz Soliński

20

PIENIĄDZ W GOSPODARCE RYNKOWEJ

Polityka otwartego rynku to podstawowy instrument

oddziaływania Banku Centralnego na podaż pieniądza.

Bank Centralny zakupuje lub sprzedaje papiery

wartościowe innym bankom, jednostkom

gospodarczym i ludności.

Gdy Bank Centralny sprzedaje papiery

wartościowe, to ściągając z rynku pieniądze

zmniejsza podaż pieniądza.

Gdy Bank Centralny skupuje papiery wartościowe,

to wypłacając pieniądze ludności, instytucjom

zasila rynek zwiększając tym samym podaż

pieniądza.

Instrumenty o charakterze ekonomicznym

EKONOMIA

PK dr Bartosz Soliński

21

PIENIĄDZ W GOSPODARCE RYNKOWEJ.

Polityka redyskontowa i lombardowa –

refinansowanie banków

polega na udzielaniu kredytów redyskontowych i

lombardowych przez Bank Centralny bankom

komercyjnym. Poprzez zmianę stopy redyskontowej lub

lomardowej Bank Centralny zachęca lub powstrzymuje

banki komercyjne od zaciągania kredytów.

Instrumenty o charakterze ekonomicznym

Kredyt lombardowy - udziela Bank Centralny pod

zastaw papierów wartościowych, z reguły jest on

krótkoterminowy i o wysokiej stopie procentowej. Jest

udzielany w wypadku zachwiania równowagi

pieniężnej banku komercyjnego, by przywrócić mu

płynność finansową.

EKONOMIA

PK dr Bartosz Soliński

22

PIENIĄDZ W GOSPODARCE RYNKOWEJ

Kredyt redyskontowy - udziela Bank Centralny bankom

komercyjnym na podstawie zdyskontowanych weksli.

Bank Centralny ustala wielkość stopy

redyskontowej, po której udziela kredytu bankom

komercyjnym.

Banki komercyjne ustalają natomiast poziom stopy

dyskontowej jaką stosują wobec swoich klientów w

przypadku dyskonta weksli.

Zmiany stopy redyskontowej wpływają na poziom

stopy dyskontowej w bankach oraz poziom stopy

oprocentowania kredytów dla klientów. Różnica między

stopą dyskontową, a redyskontową stanowi dochód

banku.

Bank na tej operacji zawsze musi osiągać zysk, więc

ustala wysokość stopy dyskontowej na poziomie wyższym

niż stopa redyskontowa.

Instrumenty o charakterze ekonomicznym

EKONOMIA

PK dr Bartosz Soliński

23

PIENIĄDZ W GOSPODARCE RYNKOWEJ

Polityka walutowa

Bank Centralny może dokonywać interwencyjnego

zakupu lub sprzedaży walut obcych i dewiz w celu

utrzymania stabilności kursu swojej waluty.

W celu przeciwdziałania inflacji sprzedaje waluty

obce, złoto.

Gdy firmy importujące wykupują waluty, to na rynku

zmniejsza się podaż pieniądza, co może prowadzić do

zjawiska deflacji.

Instrumenty o charakterze ekonomicznym

EKONOMIA

PK dr Bartosz Soliński

24

PIENIĄDZ W GOSPODARCE RYNKOWEJ

Bank może prowadzić dwa rodzaje polityki:

-politykę miękką czyli ekspansywną:

-obniża stopę rezerw obowiązkowych

-obniża stopę redyskontową,

-Skupuje papiery wartościowe

-politykę twardą czyli depresyjną

-podwyższa stopę rezerw obowiązkowych

-podwyższa stopę redyskontową,

-sprzedaje papiery wartościowe

EKONOMIA

PK dr Bartosz Soliński

25

INFLACJA

Inflacja – to wzrost ogólnego poziomu cen w

gospodarce w danym czasie

Ogólny poziom cen = przeciętna cena dóbr i usług=

consumer price index – CPI) – dotyczy cen

najważniejszych dóbr i usług konsumpcyjnych (tzw.

koszyk dóbr i usług)

Inflacja objawia się więc wzrostem cen dóbr i usług w

gospodarce.

W przypadku spadku tych cen ma się do czynienia z

deflacją .

Większość naukowców twierdzi, że najkorzystniejszy

poziom inflacji w danej gospodarce wynosi 1.0- 1.5% w

stosunku rocznym.

Gdy istnieje zagrożenie deflacją, Bank Centralny może ułatwić

dyskonto weksli, skupować obligacje skarbowe, powodując wzrost

podaży pieniądza

.

Inflacji towarzyszy spadek siły nabywczej pieniądza czyli

deprecjacja.

EKONOMIA

PK dr Bartosz Soliński

26

INFLACJA

Podział inflacji ze względu na wielkość wzrostu cen:

-inflacja umiarkowana (do 10%);

-pełzająca (do 4%),

-krocząca (5-9%),

-inflacja galopująca (do 150%),

-hiperinflacja (ponad 150%).

Jeżeli za kryterium podziału weźmie się tendencje

występujących w procesach wzrostu gospodarczego,

można wyróżnić:

-stagflację – cechuje się równoczesnym występowaniem

stagnacji gospodarczej i wysokiej inflacji,

-slumpflację - cechuje się równoczesnym występowaniem

wysokiej inflacji i recesji oznaczającą głęboki spadek

produkcji i zatrudnienia

EKONOMIA

PK dr Bartosz Soliński

27

INFLACJA

Podział inflacji ze względu na jej skutki:

-inflacja otwarta (inflacja cenowa) – przejawia się

nieograniczonym i niczym nie skrępowanym wzroście cen

do nowych poziomów równowagi,

-Inflacja jawna – (klasyczna),

-Inflacja ukryta – w przypadku nie wykazywania w

oficjalnych statystykach podwyżek, poprzez

pomijanie w koszykach niektórych dóbr i usług

-Inflacja tłumiona – administracyjna kontrola cen

uniemożliwia swobodne regulowanie procesów

rynkowych przez mechanizm rynkowy, prowadzi do

odkładania się nie zrealizowanych zasobów pieniężnych

uczestników rynku.

EKONOMIA

PK dr Bartosz Soliński

28

INFLACJA

Przyczyny inflacji:

-administracyjne,

-ekonomiczne;

-Przyczyną są koszty (inflacja kosztowa)

-Płacowa – wzrost płac bez wzrostu wydajności

pracy

-Importowana – spowodowana wzrostem cen

wykorzystanych dóbr i usług (np. surowców)

importowanych do kraju

-Przyczyną jest popyt (inflacja popytowa)

-Przyczyną jest struktura gospodarki (inflacja

strukturalna) – występowanie wąskich gardeł w

danych branżach produkcyjnych

-Przyczyna jest pieniądz (inflacja monetarna) – w

przypadku za dużej podaży pieniądza rosną ceny

EKONOMIA

PK dr Bartosz Soliński

29

INFLACJA

Skutki inflacji:

Redystrybucja (przemieszczenie) dochodów i majątków,

trącą pożyczkodawcy,

tracą ludzie o stałych dochodach.

Transfer dochodów miedzy państwem a sektorem

prywatnym.

Spadek siły nabywczej pieniądza.

Na inflacji tracą ci co maja pieniądze , zyskują ci

co maja dobra

EKONOMIA

PK dr Bartosz Soliński

30

Definicja stopy procentowej:

(od strony pożyczkodawcy)

Stopa procentowa określa korzyści jakie osiągają

właściciele kapitału w przypadku rezygnacji z

konsumpcji bieżącej na rzecz przyszłej konsumpcji

(od strony pożyczkobiorcy)

Stopa procentowa to cena jaką musimy zapłacić gdy

chcemy dysponować pewnymi dobrami

konsumpcyjnymi lub inwestycyjnymi wcześniej

p (r, i) – stopa procentowa, wyrażana w procentach lub

liczbą dziesiętną,

PROCENT I STOPA PROCENTOWA

EKONOMIA

PK dr Bartosz Soliński

31

Podstawowe składniki stopy procentowej:

a) zysk pożyczkodawcy,

b)rekompensata ryzyka na jakie narażony jest

pożyczkodawca,

c) wyrównanie z tytułu inflacji,

PROCENT I STOPA PROCENTOWA

EKONOMIA

PK dr Bartosz Soliński

32

p

rynkowa

– stopa rynkowa (nominalna) zawiera zysk

pożyczkodawcy, rekompensatę ryzyka oraz

inflację,

p

rzeczywista

– stopa rzeczywista (realna) uwzględnia zysk

pożyczkodawcy oraz rekompensatę ryzyka,

p

czysta

– czysta stopa procentowa, zawiera tylko zysk

pożyczkodawcy,

1 + p

inflacji

p

rynkowa

= p

rzeczywista

+

p

inflacji

+ p

rzeczywista

• p

inflacji

p

rynkowa

– p

inflacji

p

rzeczywista

=

PROCENT I STOPA PROCENTOWA

EKONOMIA

PK dr Bartosz Soliński

33

Zysk pożyczkodawcy zależy od:

• dostępności kapitału pieniężnego (im jest go więcej tym

zysk jest mniejszy),

• wielkości pożyczki lub lokaty,

• okresu, jakiego dotyczy pożyczka lub lokata,

Ryzyko pożyczania zależy od:

• stanu (kondycji finansowej) pożyczkobiorcy,

• stanu gospodarki kraju (wyższe /niższe stopy

procentowe),

• sytuacji politycznej,

• rodzaju projektu na który udziela się pożyczki (większe

ryzyko przy projektach niestandardowych),

PROCENT I STOPA PROCENTOWA

EKONOMIA

PK dr Bartosz Soliński

34

Wpływ inflacji na stopę procentową:

- wprowadzamy ją do stopy procentowej wówczas, gdy w

danej chwili przewidujemy występowanie inflację (wzrost

ogólnego poziomu cen w gospodarce),

PROCENT I STOPA PROCENTOWA

EKONOMIA

PK dr Bartosz Soliński

35

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

PROCENT I STOPA PROCENTOWA

jako parametru makroekonomicznego:

W skali gospodarki stopa procentowa pełni funkcję regulacji podaży

pieniądza.

stopa procentowa NBP

stopa redyskontowa

stopa

lombardowa

rośnie

maleje

ten sam poziom

EKONOMIA

PK dr Bartosz Soliński

36

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

PROCENT I STOPA PROCENTOWA

p

redyskontowa

p

dyskontowa

oprocentowanie kredytu

ilość

udzielanych kredytów podaż pieniądza

ceny

inflacja

produkcja

bezrobocie

p

redyskontowa

p

dyskontowa

oprocentowanie kredytów

ilość

udzielanych kredytów podaż pieniądza

ceny

inflacja

produkcja

bezrobocie

EKONOMIA

PK dr Bartosz Soliński

37

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

PROCENT I STOPA PROCENTOWA

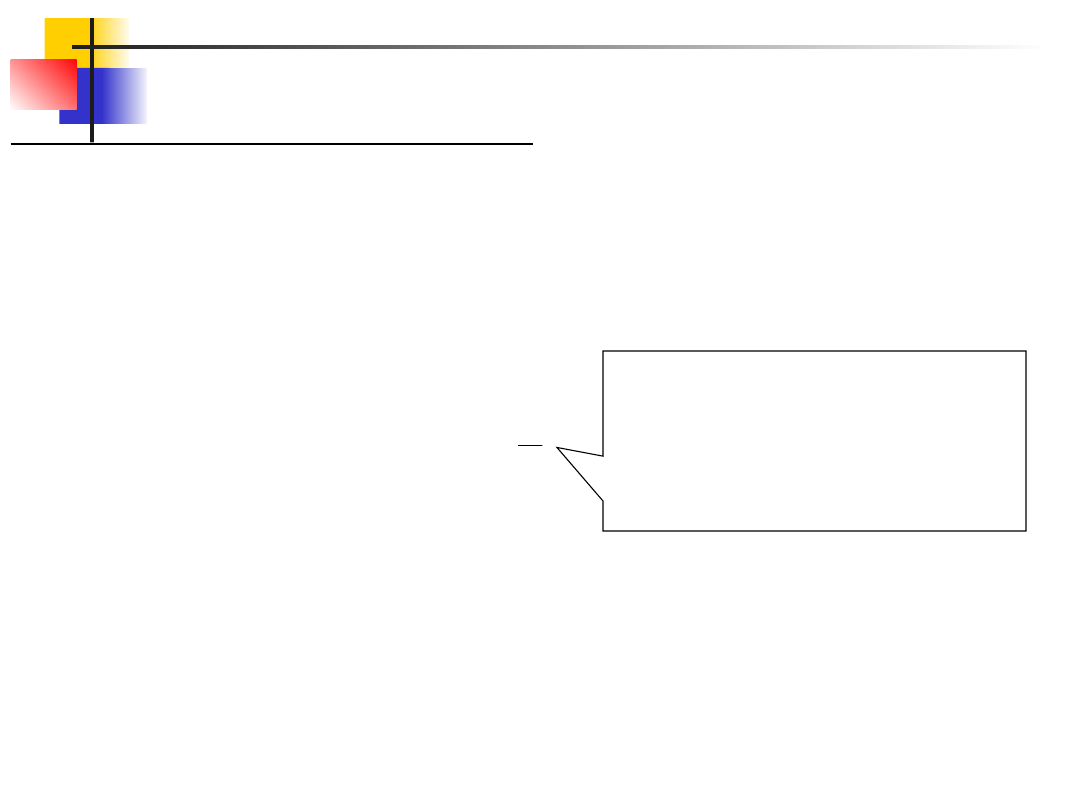

PRODUCENT

(SPRZEDAWCA)

WEKSLE

BANK

KOMERCYJNY

Dyskon

to

weksli

BANK CENTRALNY

Stopa

dyskonto

wa

Np.

100jedn.

10%

100-

10=90j.

Redyskonto

weksli

1. Gdy stopa redyskontowa = 8% zysk banku

wynosi 10%-8%=2%,

2. Gdy st. red. rośnie do 10%, bank komercyjny

podnosi stopę dyskontową np.. Do 12% aby bank

osiągnął zysk:

12%-10%=2%

8%

(1)

10%

(2)

EKONOMIA

PK dr Bartosz Soliński

38

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

PROCENT I STOPA PROCENTOWA

Wpływ

stopy

procentowej

na wielkość

inwestycji w

gospodarce.

Efektywność

ekonomiczn

a

pojedynczyc

h inwestycji.

w ocenie efektywności ekonomicznej

Zmiana wartości pieniądza w czasie:

- procedura oprocentowania,

- procedura dyskontowania,

EKONOMIA

PK dr Bartosz Soliński

39

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

PROCENT I STOPA PROCENTOWA

Oprocentowanie ( procent składany, oprocentowanie

złożone),

1

2

3

4

5 ...

n

czas

K

n

K

o

K

n

= K

o

( 1 + p )

n

p – stopa

procentowa

K

o

– pierwotna kwota

n – ilość okresów

czasu

K

n

– ilość po n

okresach

Wartość pieniądza mierzymy stopą procentową

( kapitalizacja odsetek w każdym z lat – funkcja o

charakterze wykładniczym ). Oprocentowanie –

określanie przyszłej wielkości kwoty lokaty K

o

.

EKONOMIA

PK dr Bartosz Soliński

40

PIENIĄDZ W GOSPODARCE

RYNKOWEJ.

PROCENT I STOPA PROCENTOWA

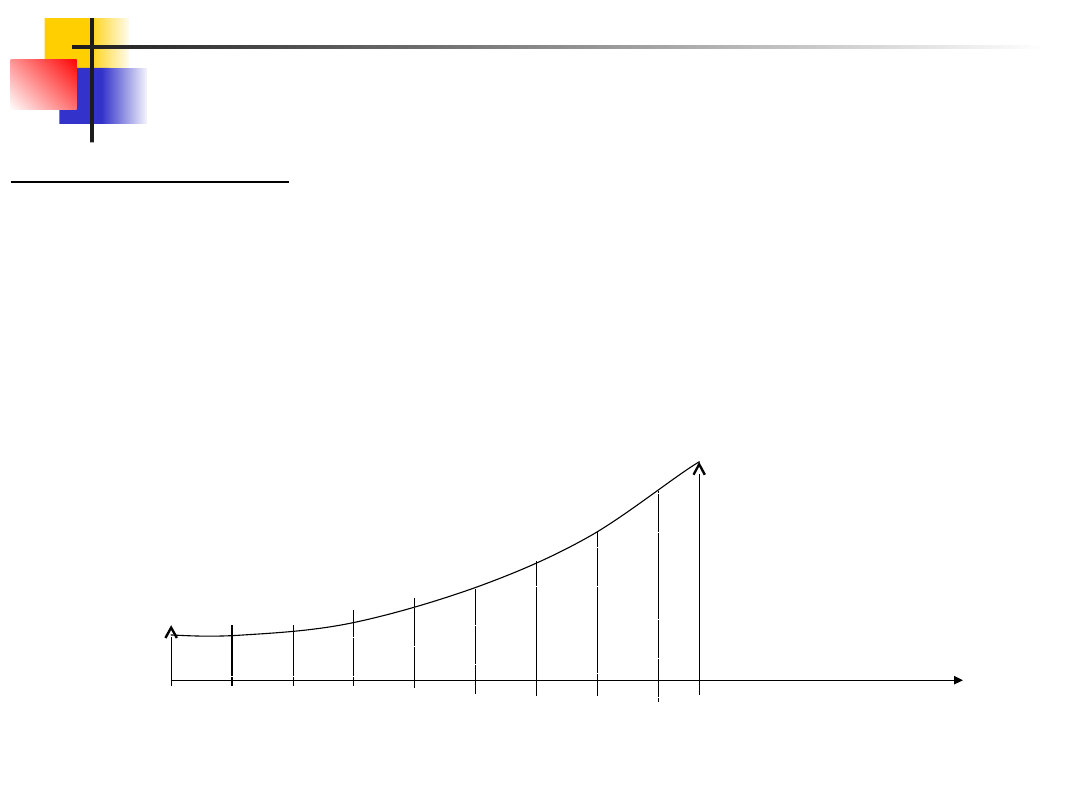

Dyskontowanie – ( aktualizowanie) określanie aktualnej

wartości przyszłych kwot, wykorzystywane w ocenie

efektywności projektów inwestycyjnych,

np. budujemy kopalnię, inwestujemy kilka lat, potem

zaczynamy wydobywać węgiel, ponosimy koszty i

korzyści ; im dalej tym koszty i korzyści mniej znaczą w

stosunku do teraźniejszości.

stopa redyskontowa :

K

o

= K

n

( 1 + p)

–n

K

o

K

n

0

czas

1 2 3 4 5

6 ............ n

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

Wyszukiwarka

Podobne podstrony:

rola pieniadza w gospodarce rynkowej

rola pieniądza i systmu bankowegow gospodarce rynkowej (9 st, Bankowość i Finanse

Podstawowe elementy struktury gospodarki rynkowej pieniądz

Pieniądz i system pieniężny w gospodarce rynkowej30

Istota gospodarki rynkowej

pieniądz w gospodarce-wykład (4 str), Ekonomia, ekonomia

rynek kapitałowy i jego rola w gospodarce rynkowej (13 str), Ekonomia, ekonomia

gospodarka rynkowa1 id 193501 Nieznany

Gospodarka rynkowa

Podstawy Gospodarki Rynkowej 02 Nieznany

postawa, socjologia organizacji i kierowania, organizacja w warunkach gospodarki rynkowej

Audyt we wspolczesnej gospodarce rynkowej e 0e51

gospodarka rynkowa2 id 193502 Nieznany

?na gospodarka rynkowa nie rozwija si w równym tempie

więcej podobnych podstron