Transport

kolejowy

2

Infrastruktura transportu

kolejowego

Drogi i stacje kolejowe

Punkty przeładunkowe i bocznice

Wyposażenie energetyczne i

wodnokanalizacyjne

Urządzenia sterowania ruchu

Środki łączności

3

Kategorie linii kolejowych w

Polsce

Magistralne – obciążenie powyżej 25 mln ton rocznie,

dopuszczalna prędkość pociągów powyżej 120 km/h

Pierwszorzędne - obciążenie od 10 do 25 mln ton

rocznie, dopuszczalna prędkość pociągów od 80 do

120 km/h

Drugorzędne - obciążenie od 3 do 10 mln ton

rocznie, dopuszczalna prędkość pociągów od 60 do

80 km/h

Miejscowego znaczenia - obciążenie poniżej 3 mln

ton rocznie, dopuszczalna prędkość pociągów do 60

km/h

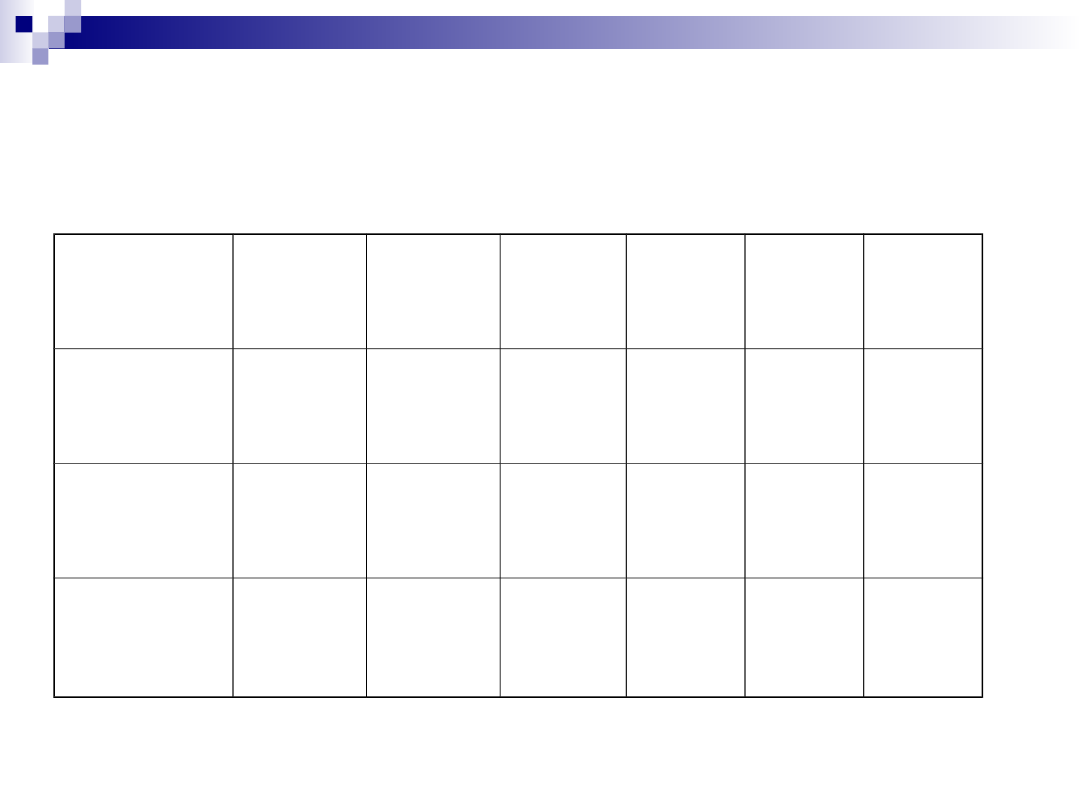

4

Długość sieci kolejowej ogółem

(tys. km)

Rok 2004 2005 2006 2007 200

8

200

9

DŁUGO

ŚĆ

OGÓŁE

M

20,3

20,3

20,2

20,1

20,2 20,3

6

PKP

19,6

19,5

19,4

19,3

19,6 19,7

Inne

podmio

ty

0,7

0,8

0,9

0,8

0,6

0,66

5

Liczba lokomotyw

elektrycznych

i spalinowych

Rok

2004 2005 2006 2007 200

8

200

9

Ilość

ogółem

4400

4400

3817

4427

4488

4418

PKP

3784

3784

3116

3586

3517

Inne

podmio

ty

616

616

701

841

971

6

Ilość wagonów

towarowych

Rok

200

4

2005 200

6

200

7

200

8

200

9

Ilość

ogółem

1073

00

10320

0

10350

0

10498

2

10152

8

9546

2

PKP

8798

6

85656 81764 81307 81289

Inne

podmiot

y

1931

4

17544 21735 23675 20239

7

Ilość przewiezionych

ładunków ogółem (mln ton)

Rok

200

4

200

5

200

6

200

7

200

8

200

9

Ilość

ogółem

282,

9

269,

6

291,

4

295,

3

249,

0

201,

0

PKP

163,

6

149,

9

156,

4

153,

5

142,

8

111,

4

Inni

przewoź

nicy

119,

3

119,

6

135,

0

141,

8

106,

2

89,6

Struktura polskiego rynku

przewozów

Rok 2009 przyniósł pierwszy od wielu lat spadek

przewozów intermodalnych.Ten szybko rozwijający się

segment rynku, który notował w ubiegłych latach

dynamiczny wzrost przewozów rzędu kilkudziesięciu

procent w skali roku, w 2009 r. zaliczył dość wysoki

spadek. Mierząc pracę przewozową wykonywaną

przez przewoźników kolejowych, wyniósł on ponad

35%. Na tak słabe wyniki w znacznym stopniu

przełożył się spadek wymiany handlowej pomiędzy

krajami wywołany w głównej mierze ogólnoświatowym

kryzysem finansowym.

8

Struktura polskiego

rynku przewozów cd.

Polski transport kolejowy to głównie przewozy

masowe, przede wszystkim surowców, m. in.

węgla kamiennego i brunatnego

(58% całości

przewożonej masy ładunków), rud metali,

wyrobów górnictwa i kopalnictwa

, w tym

kruszyw,

piasku i żw

iru (17%) oraz

produktów rafinacji

ropy naftowej

(10%).

Udział towarów wysoko przetworzonych w dalszym

ciągu nie przekracza kilku procent.

9

Struktura polskiego

rynku przewozów cd.

W 2009 r. przewieziono ogółem 240 mln ton ładunków,

wykonując pracę przewozową równą 43 394 mln

tonokilometrów. Spadek ogólnego wolumenu przewozu

ładunków wyniósł wg masy 13%, a pracy przewozowej 16%,

był przede wszystkim konsekwencją kilkunastoprocentowej

redukcji wskaźników produkcji sprzedanej oraz polskiej

wymiany handlowej, co znacząco przyczyniło się do

zmniejszenia potrzeb przewozowych generowanych przez

polską i europejską gospodarkę. Mniejsza wymiana handlowa

pomiędzy krajami, przyczyniła się bezpośrednio do redukcji

zapotrzebowania na usługi transportowe, w szczególności na

przewozy w komunikacji międzynarodowej.

10

Struktura polskiego

rynku przewozów cd.

Spadek przewozów koleją w tym segmencie rynku wyniósł blisko

33%. Należy zaznaczyć, że aż 8% tych przewozów stanowią

przewozy intermodalne.

Przewozy kolejowe wewnątrz kraju odnotowały w analogicznym

okresie tylko nieznaczny spadek, który wyniósł niespełna 2%.

Przewozy intermodalne z wykorzystaniem transportu kolejowego

to głównie przewozy międzynarodowe, które stanowią 84%

ogółu przewozów koleją w systemie wielogałęziowym.

Mówiąc o transporcie intermodalnym mamy na myśli przewozy

ładunków z wykorzystaniem więcej niż jednej gałęzi transportu,

przy zastosowaniu podczas całego przebiegu procesu

transportowego wyłącznie jednej jednostki ładunkowej.

11

Struktura polskiego

rynku przewozów cd.

Mówiąc o jednostkach, mamy na uwadze głównie kontenery,

które stanowią 97% wszystkich przewożonych w tym

systemie ładunków. Pozostałą stanowią wymienne

nadwozia samochodowe, tzw. Kontenery transportowe

typu ”swap body”.

Udział przewozów intermodalnych w przewozach kolejowych

w Polsce jest w dalszym ciągu bardzo niski. W 2009 r.

mierzony wykonaną pracą przewozową wyniósł zaledwie

3,3%, a przewiezioną masą 1,4%. Daleko nam do krajów

europejskich, zwłaszcza „starej piętnastki”, gdzie tego

rodzaju przewozy stanowią ponad 15%.

12

Rynek przewozów

intermodalnych

Kolejowe przewozy intermodalne realizowało w 2009 r. siedmiu

licencjonowanych przewoźników. Liderem w tym segmencie

rynku pozostaje spółka

PKP Cargo

, której udział wynosi ponad

80%. Pozostali przewoźnicy to: PKP LHS, spółki grup

kapitałowych

DB Schenker i CTL oraz Lotos Kolej

. Przewoźnicy

przewieźli łącznie 266 tys. Sztuk jednostek transportowych, co

stanowiło blisko 400 tys. TEU (twenty-feet equivalevt unit – miara

odpowiadająca pojemności jednego kontenera 20-stopowego).

Przetransportowano blisko 28 tys. jednostek TEU mniej niż w

roku poprzednim, co daje spadek rzędu 42%.

Przewozy intermodalne realizowane są głównie w komunikacji

międzynarodowej, która stanowi 84% przewiezionej masy

ładunków oraz 83,5% wykonanej pracy przewozowej.

13

Rynek przewozów

intermodalnych

Komunikacja wewnątrz kraju stanowi zaledwie 16,4%.

Zdecydowanie większy udział stanowi import, który wyniósł

33,9%.

Udział transportu intermodalnego w rynku kolejowym jest w

dalszym ciągu nieznaczny (1,4% wg masy, 3,3% wg pracy

przewozowej). Przewóz kontenerów wewnątrz kraju stanowi

niespełna 1% ogólnego wolumenu transportowanych ładunków

w Polsce. Przewoźnicy na zarządzanej przez zarządców

infrastruktury sieci kolejowej wykonali pracę przewozową równą

3,5 mld tonokilometrów. Wyrażona w jednostkach brutto, z

uwzględnieniem masy pociągu i lokomotyw, stanowiła około

2,4% ogółu wykonanej na sieci pracy eksploatacyjnej.

W przewozach intermodalnych dominują przewozy kontenerów,

które stanowią 97% przewożonych jednostek.

14

Oferta przewoźników kolejowych

PKP Cargo posiada sześć własnych terminali

logistycznych i współpracuje z kilkunastoma innymi

terminalami w całej Polsce. Spółka realizuje program

rozbudowy i modernizacji istniejącej infrastruktury

punktowej oraz proces budowy nowej. W marcu 2010 r.

ukończono pierwszy etap prac polegających na

modernizacji i rozbudowie terminala kontenerowego w

Małaszewiczach. To największy terminal przeładunkowy

na wschodniej granicy Unii Europejskiej na styku linii

kolejowych normalno- i szerokotorowych.

PKP Cargo, przy współudziale spółki Cargosped, planuje

rozbudowę terminala intermodalnego w Warszawie.

15

Oferta przewoźników kolejowych

cd.

PKP LHS jest licencjonowanym przewoźnikiem i

zarządcą blisko 400-kilometrowej infrastruktury.

Pozwala to na bezpośrednie przewozy od stacji

Sławków do przejścia granicznego Hrubieszów – Izov.

Dzięki rozstawowi torów 1520 mm PKP LHS posiada

bezpośredni dostęp do sieci kolei ukraińskich, a co za

tym idzie m in. do magistrali transsyberyjskiej.

Spółka poza standardowymi przewozami kolejowymi

świadczy usługi z zakresu przewozów kontenerów oraz

naczep samochodowych i samochodów

wielkotonażowych.

16

Oferta przewoźników kolejowych

cd.

Spółka CTL Logistics postawiła na rozwój

przewozów kontenerowych. Realizuje

bezpośrednie przewozy intermodalne z portów w

Hamburgu i Bremerhaven w relacji do Sosnowca

przez Kąty Wrocławskie. Kolejnym projektem jest

zapewnienie obsługi w systemie transportu

kombinowanego kolejowo-drogowego w

centralnej Polsce do Piotrkowa Trybunalskiego i

Warszawy. Spółka posiada własne terminale m in.

w Bruzgach i Piotrkowie Trybunalskim

17

Oferta przewoźników

kolejowych cd.

Spółki kolejowe grupy kapitałowej DB

Schenker w swojej ofercie posiadają m

in. Połączenia kolejowe portów w

Hamburgu i Bremerhaven z terminalami

lądowymi w Polsce i Europie. Realizują

regularne połączenia z polskimi portami

w Gdańsku, Gdyni i Szczecinie oraz

licznymi terminalami lądowymi

18

Przewóz pasażerów koleją przez

Grupy PKP

Poziom przewozów pasażerów przewoźników spółek pasażerskich

Grupy PKP w latach 2008 i 2009 nie jest porównywalny, z uwagi na

przejęcie przez PKP Intercity z dniem 1 grudnia 2008 r. połączeń

międzywojewódzkich realizowanych przez Przewozy Regionalne, a

także wyodrębnienie tej spółki z Grupy PKP z dniem 22 grudnia 2008

r. Biorąc pod uwagę ww. kwestie – wielkość przewozów osób w 2009

r. w porównaniu z rokiem poprzednim w spółkach, które pozostały w

strukturach Grupy PKP, wzrosła o 35,8 mln pasażerów (o 66,7%), a

praca przewozowa o 5 737,3 mln paskm (o 110,3%).

Znaczny wzrost przewozów nastąpił w PKP Intercity, a decydującym

czynnikiem mającym wpływ na ich ogólną wielkość wykonaną w

2009 r. było ww. przejęcie w 2008 r. przewozów międzywojewódzkich

ze spółki Przewozy Regionalne. Spółka przewiozła 37 mln pasażerów

więcej niż w 2008 r. (tj. o 251,3%), wykonując wyższą o 5 737,5 mln

paskm (tj. o 128,7%) pracę przewozową.

19

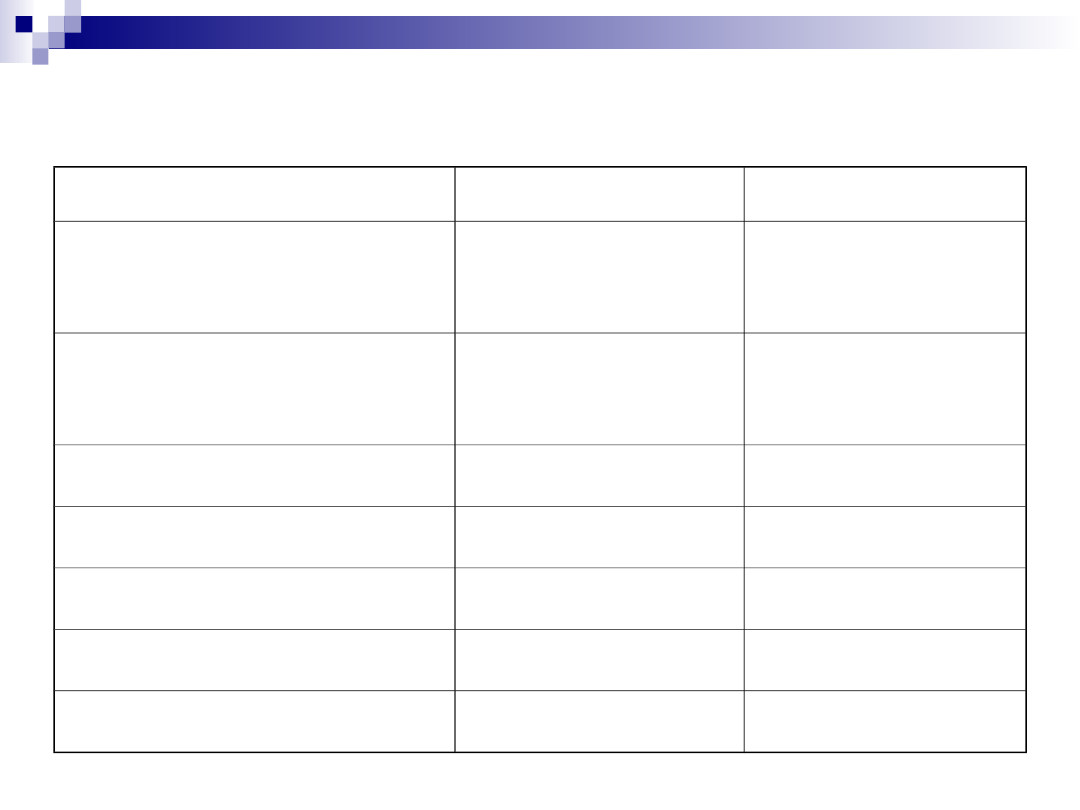

20

Wykorzystanie źródeł finansowania

inwestycji w Grupie PKP w mln zł

wyszczególnienie

2007 r.

2008 r.

Środki własne

spółek

1 115,2

2 290,5

Dotacja

budżetowa

813,5

474,5

Kredyty

92,6

212,0

Środki UE

1 211,1

1 084,3

Inne

304,5

311,4

Leasing

63,1

232,8

Razem

3 600,0

4 605,5

21

Master Plan dla kolei do 2030 r.

Praca przewozowa pociągów pasażerskich wzrośnie z 18,2 mld

pasażerokilometrów w 2005 r. do 18,8 mld pasażerokilometrów

w 2030 r. jeżeli inwestycje na kolej będą na dotychczasowym

poziomie. Jeżeli stan torów i dworców się poprawi to praca

przewozowa zwiększy się do 35,5 mld pasażerokilometrów.

Zbudowanie linii dużych prędkości łączących Warszawę, Łódź,

Wrocław i Poznań, zwiększy pracę przewozową do 39,8 mld

pasażerokilometrów.

W przypadku transportu towarowego praca przewozowa

zwiększy się z obecnych 54 mld tkm do 73 mld przy

dotychczasowej infrastrukturze, natomiast w przypadku

poprawy infrastruktury do98,4 mld tkm.

22

Bez linii wysokich prędkości udział kolei w pracy

przewozowej spadnie w 2030 r. do 11,5 %.

Autorzy planu położyli nacisk na poprawę konkurencyjności

kolei poprzez wzrost jakości usług, np. rozszerzenie

przewozów intermodalnych.

Autorzy projektu przewidują wzrost nakładów na koleje z

obecnych 0,25 proc. 2007 r. do ok.. 0,4 proc. w okresie

2016-2020, jeżeli będzie budowana kolej wysokich

prędkości.

23

Polskie Koleje Państwowe S.A. strategia

dla transportu kolejowego do roku

2013

przeprowadzenie restrukturyzacji finansowej Grupy

PKP, w tym oddłużenie spółek PKP Przewozy

Regionalne sp. z.o.o i PKP S.A,

usamorządowienie przewozów regionalnych,

uregulowanie kwestii majątkowych,

zarządzanie budynkami, dworcami i przystankami

kolejowymi oraz infrastrukturą wokół dworców,

rozpoczęcie procesu prywatyzacji PKP CARGO S.A. i

PKP intercity S.A. oraz wprowadzenie tych spółek na

giełdę

24

Literatura

Transport pod red. W. Rydzkowskiego

i K. Wojewódzkiej-Król, PWN, 2009.

Roczny raport grupy PKP – 2009.

Dane statystyczne Eurostat.

Transport wyniki działalności 2009 r.

czasopismo Logistyka

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

katastrofy w transporcie kolejowym

transport kolejowy i lotniczy

Medycyna pracy w transporcie kolejowym

D20070094Lj o transporcie kolejowym1

Funkcjonowanie rynku transportu kolejowego w Polsce w 2010 roku

Instrukcja Transport kolejowy

Ustawa o transporcie kolejowym, Rozporządzenia, warunki, inne(1)

Przepisy regulujące przewóz towarów w transporcie kolejowym 19-25, Śledzenie przesyłek materiałów wy

124 USTAWA o transporcie kolejowym

Akty prawa wspolnotowego obowiazujace w Urzedzie Transportu Kolejowego (1)

Infrastruktura transportu kolejowego, transport i spedycja, Infrastruktura logistyczna

Transport kolejowy i samochodowy na świecie i w Polsce, Nauka, Geografia

Rodzaje transportu, Ustawa Transport kolejowy, USTAWA

TRANSPORT KOLEJOWY i SAMOCHODOWY W PL, patrycja lic

transport kolejowy

więcej podobnych podstron