Zaawansowana

bankowość inwestycyjna

Piotr Czapiewski

1

Plan prezentacji

• Istota analizy finansowej

• Normalizacja wyników

• Analiza finansowa z punktu widzenia

potencjalnych wyników i kluczowych

mechanizmów gospodarczych

2

Istota analizy finansowej -

pytanie

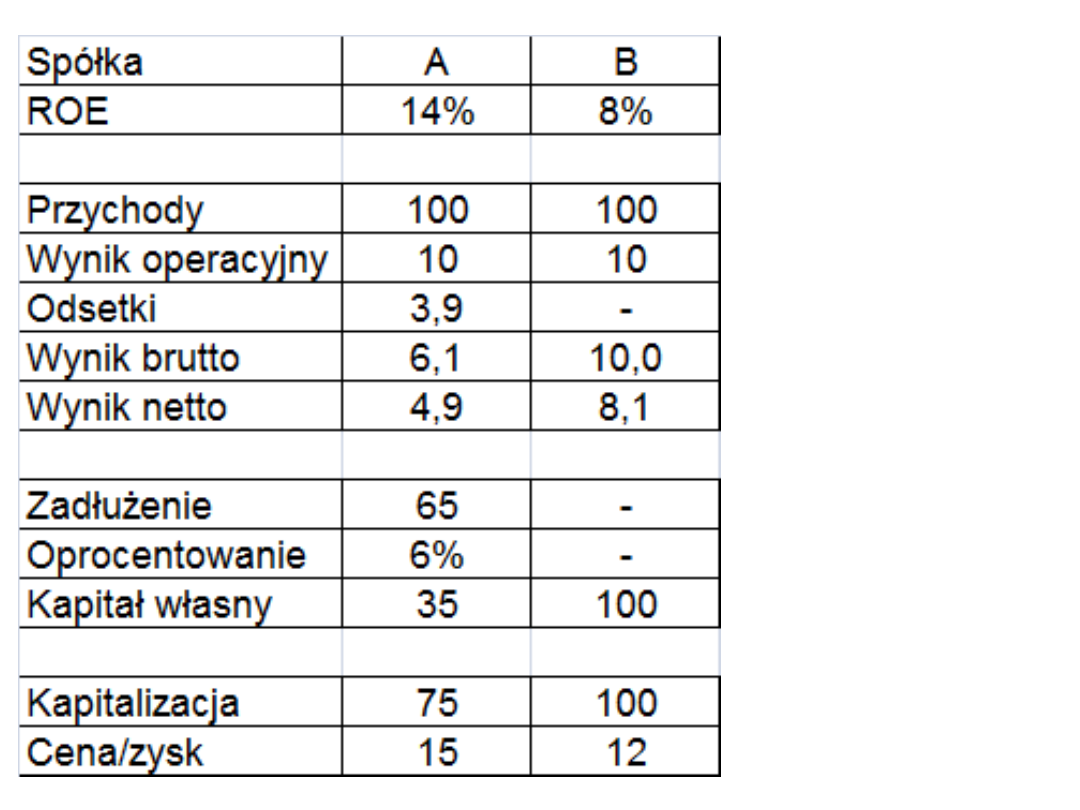

2 spółki, prowadzące podobną działalność i

o podobnej skali, istotnie różnią się

wartością wskaźnika ROE. Dla spółki A

wynosi on 14%, a dla spółki B 8%. Obie

spółki notowane są na giełdzie papierów

wartościowych. Proszę stwierdzić:

•czy lepiej zainwestować w akcje spółki A,

czy B,

•czy lepiej udzielić kredytu spółce A, czy B.

3

4

Istota:

- ROE,

- inwestycji w

akcje,

- inwestycji w

dług.

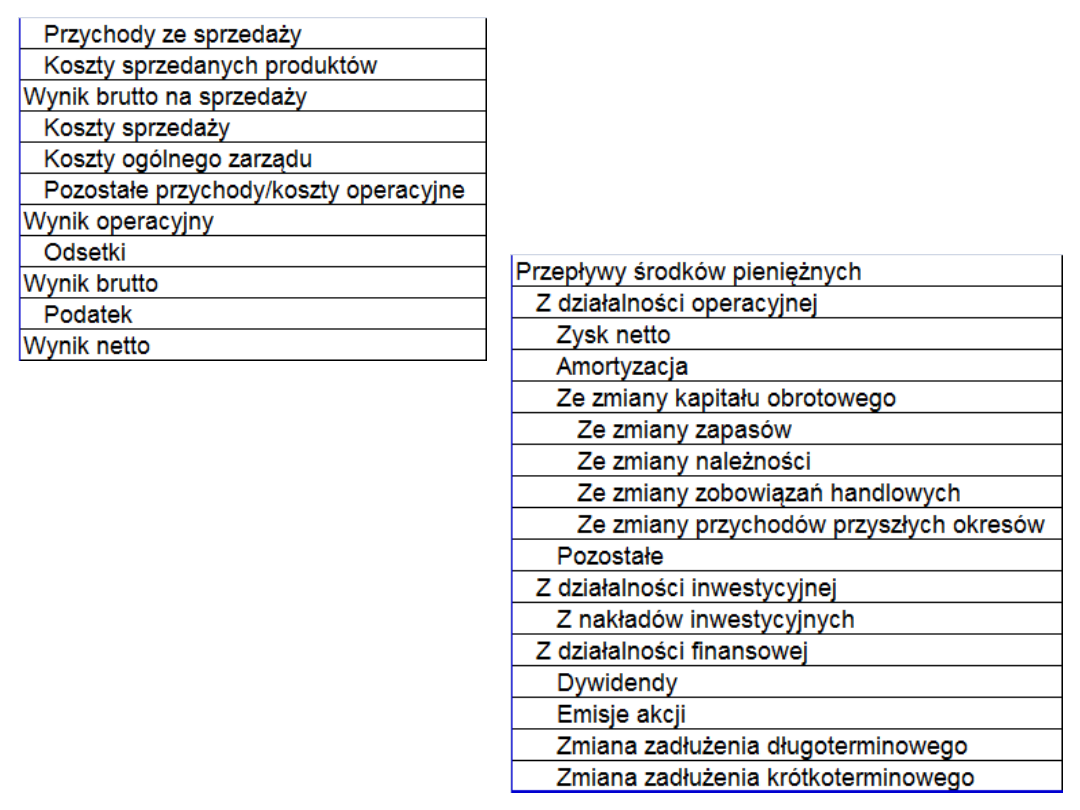

Istota analizy finansowej

• Cel analizy

• Podstawowy mechanizm biznesu

• Kryteria i narzędzia

• Wyniki księgowe a generowane

środki pieniężne

5

Wyniki a przepływy

Proszę podać jak następujące zdarzenia zostaną

odzwierciedlone w sprawozdaniach finansowych:

1)Założenie spółki – kapitał własny opłacony gotówką w

wysokości 10 j.p.

2)Zakup towaru w dniu założenia spółki za 5 j.p.

Płatność dla dostawcy nastąpi za 20 dni.

3)Sprzedaż towaru klientowi za 8 j.p. 10 dni po założeniu

spółki. Klient zapłaci 30 dni po zakupie.

4)Mija 21 dzień funkcjonowania. Następuje płatność dla

dostawcy.

5)Mija 41 dzień funkcjonowania. Następuje płatność od

klienta.

6

7

Normalizacja wyników

• Korekty wyników o zdarzenia

jednorazowe

• Korekty wyników o zdarzenia

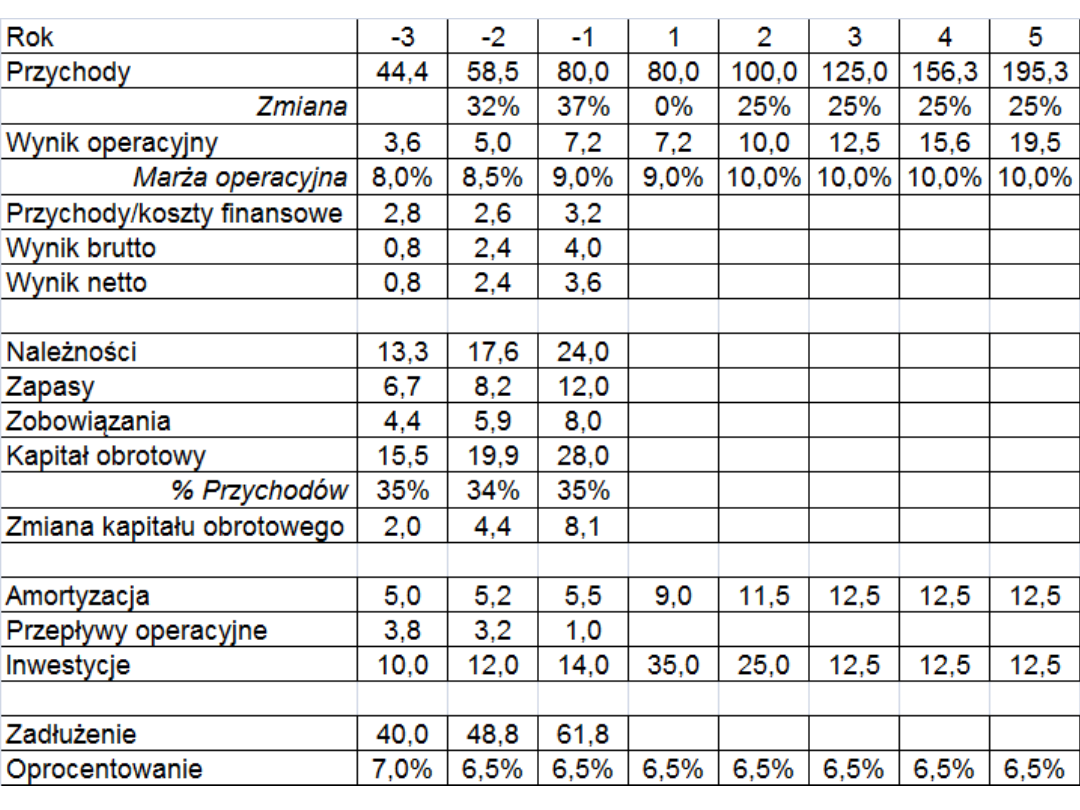

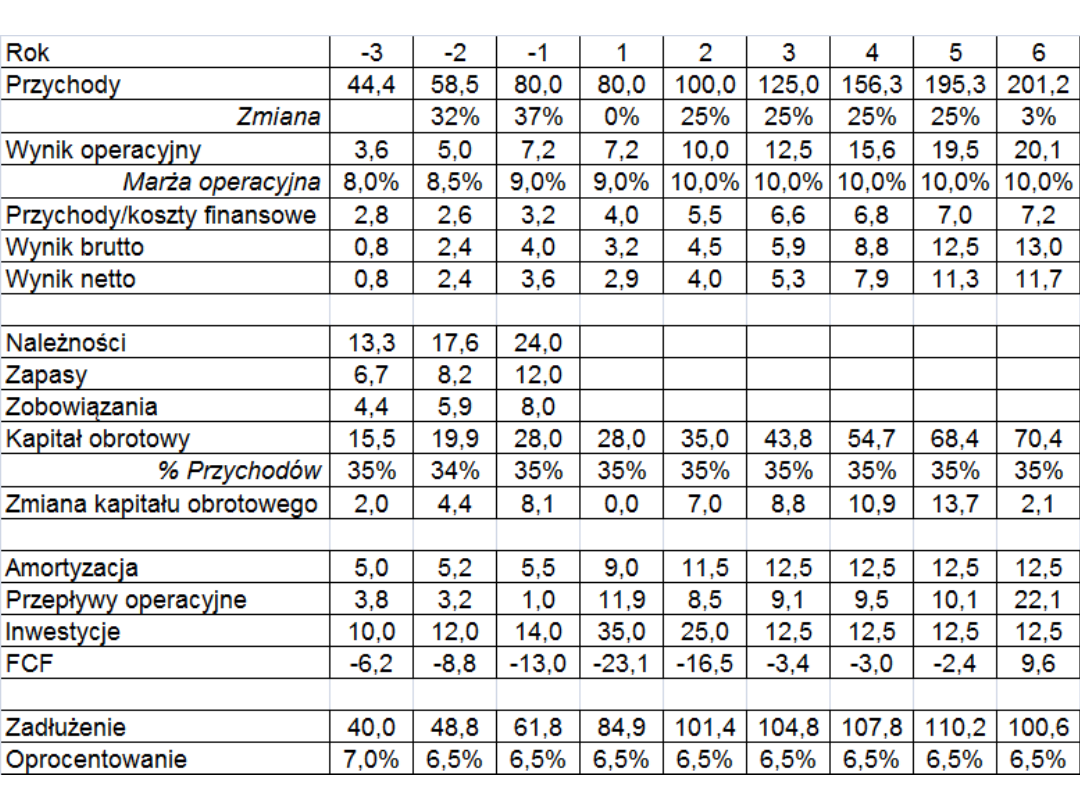

powtarzalne, ale nieprzewidywalne

• Ocena stopnia „agresywności”

rozpoznawania wyników

8

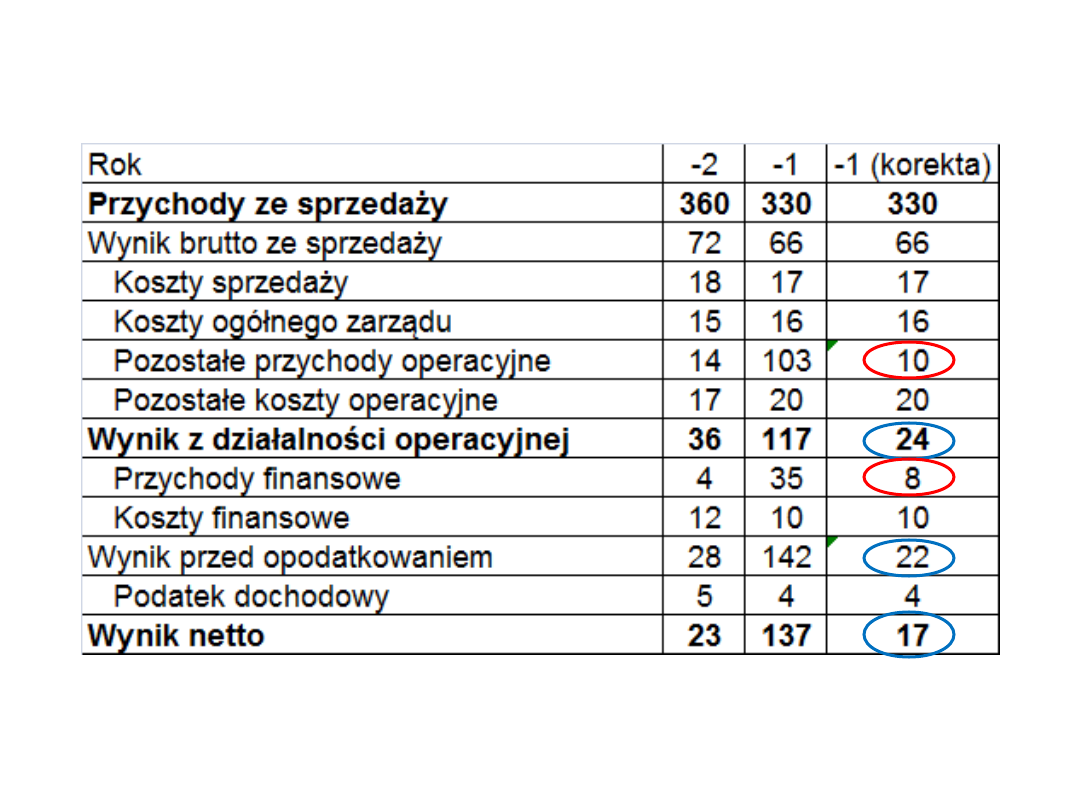

Korekta wyniku o

zdarzenia jednorazowe 1

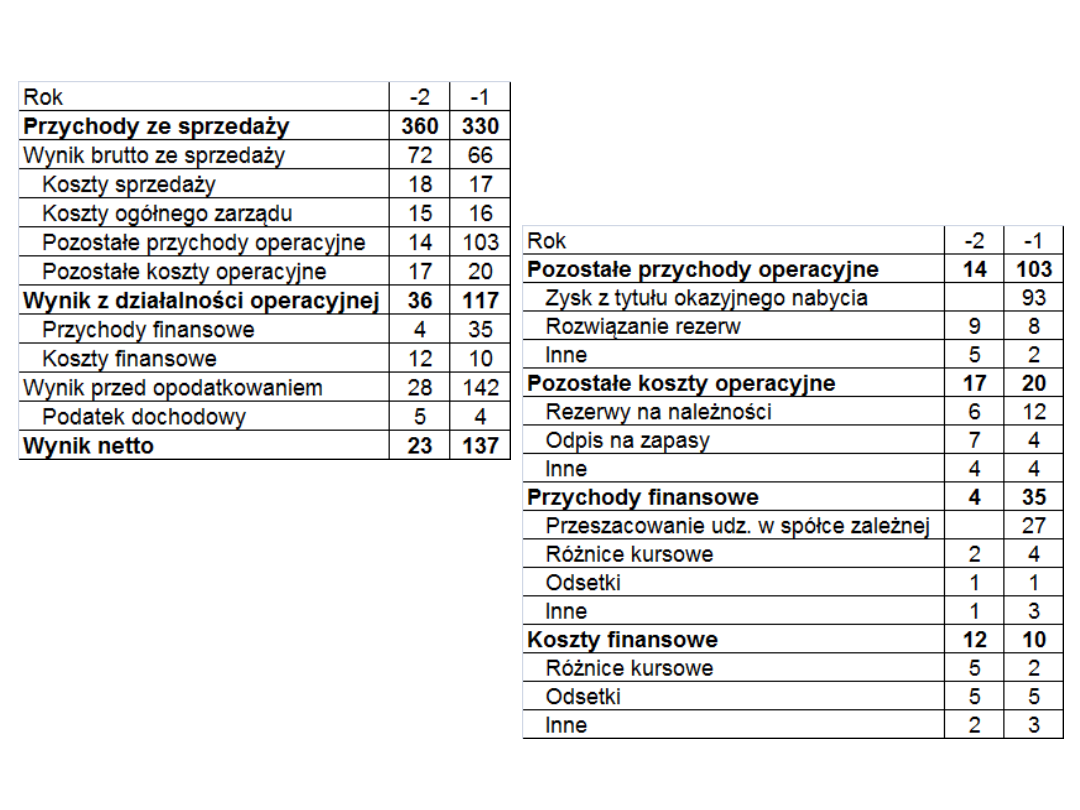

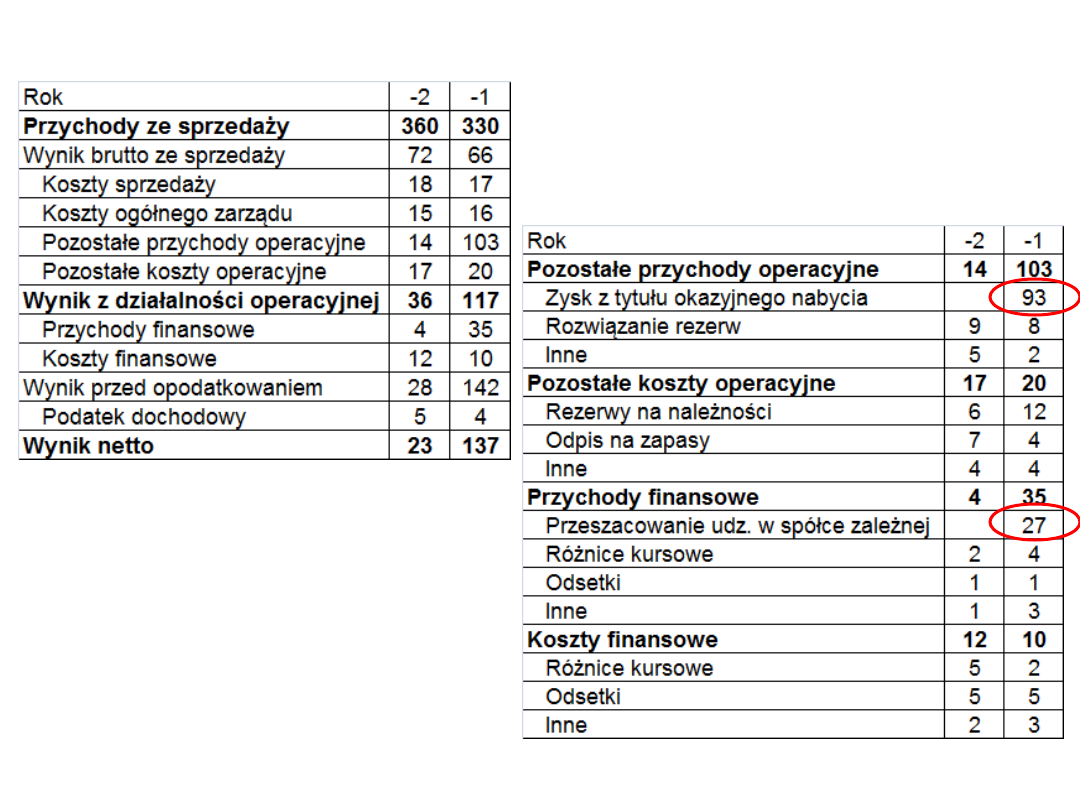

Spółka 2 lata temu nabyła 20% akcji innej spółki.

W ubiegłym roku dokupiła po wyższej cenie

pozostałe

80%.

Na

kolejnym

slajdzie

zaprezentowano

fragmenty

sprawozdania

finansowego tej spółki.

Proszę dokonać korekty tych wyników, tak by

można

było

ocenić

wyniki

związane

z

podstawową działalnością spółki.

Czy te wyniki stanowią dobrą podstawę do

prognozowania wyników w przyszłości?

9

10

11

12

Korekta wyniku o

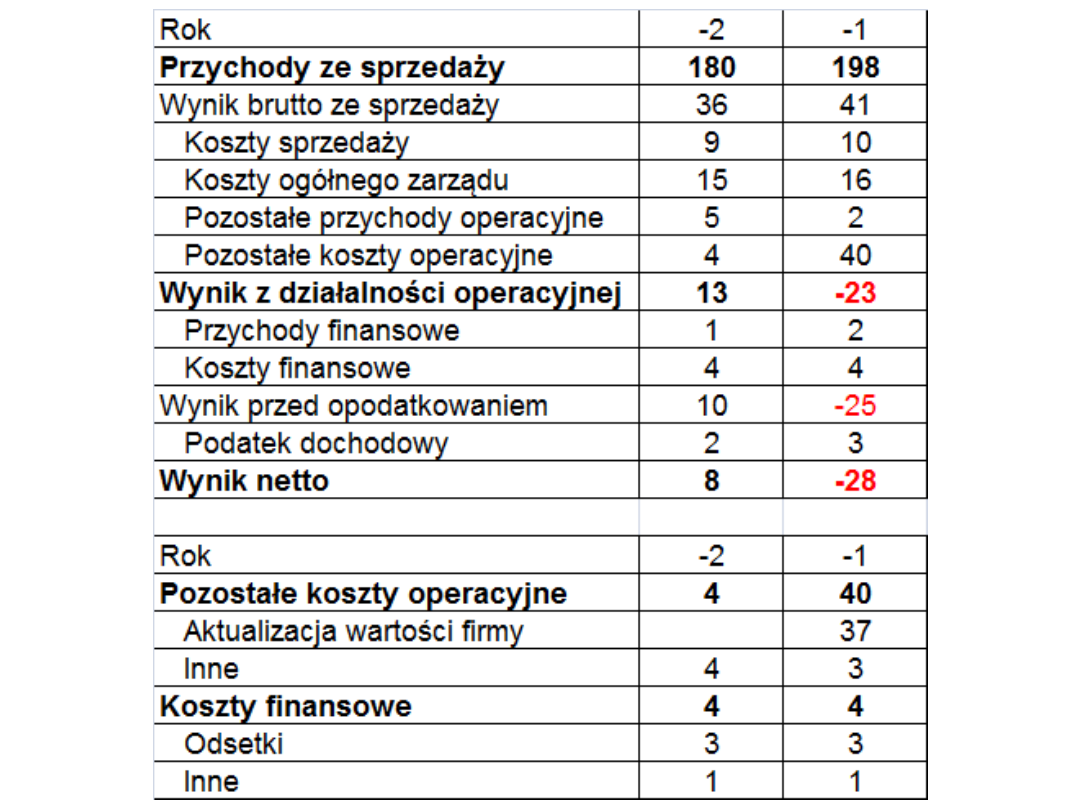

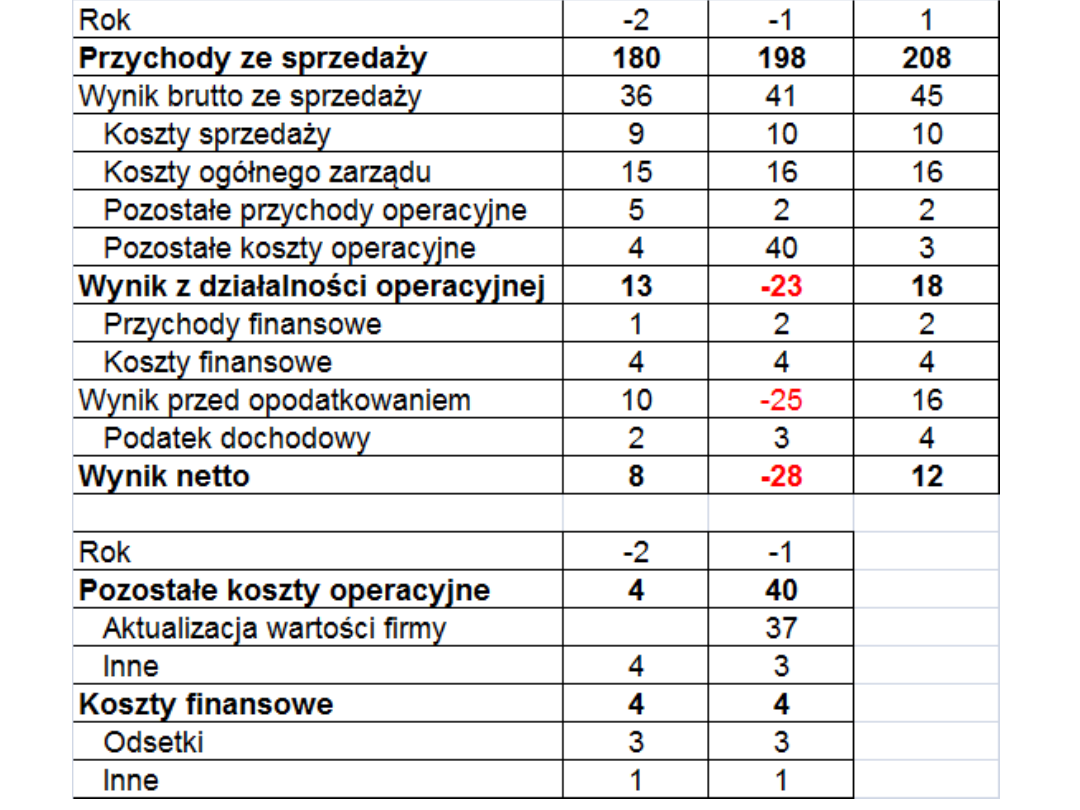

zdarzenia jednorazowe 2

Na kolejnym slajdzie zaprezentowano wyniki

pewnej spółki.

Zarząd tej spółki, na podstawie analizy zamówień

od klientów, ocenia, że przychody ze sprzedaży

mogą wzrosnąć o ok. 5%. Marża brutto ze

sprzedaży może wzrosnąć o 1% z uwagi na

przeprowadzone ostatnio podwyżki cen części

asortymentu, a koszty ogólnego zarządu powinno

udać się utrzymać na niezmienionym poziomie.

Jakich wyników można oczekiwać w kolejnym

okresie?

13

14

15

16

%

5

,

20

198

41

B

45

%

1

B

A

C

208

%

5

1

198

A

%

5

198

10

D

A-wartość sprzedaży w kolejnym roku

B-marża brutto na sprzedaży w ubiegłym roku

C-wynik brutto na sprzedaży w kolejnym roku

D-relacja kosztów sprzedaży do sprzedaży w ubiegłym

roku

E-koszty sprzedaży w kolejnym roku

F-efektywna stopa podatku dochodowego w ubiegłym

roku

10

D

A

E

%

25

37

25

3

F

17

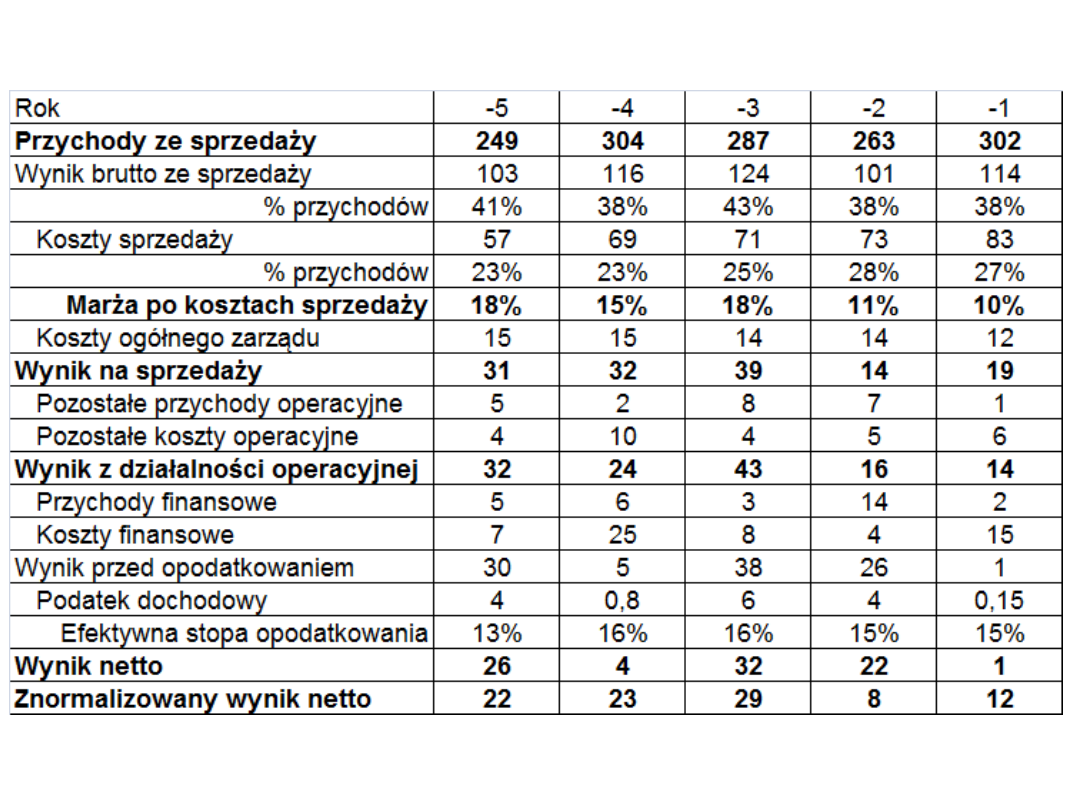

Normalizacja wyników

Spółka zajmująca się produkcją i handlem

materiałami do wykończenia wnętrz posiada

zakłady produkcyjne w Polsce, jednak sprzedaż

prowadzi w kilkunastu krajach europejskich.

Spółka ma kredyty walutowe w EUR i USD o

równowartości 100 mln PLN i oprocentowaniu

wynoszącym ok. 5%.

Na

kolejnym

slajdzie

zaprezentowano

historyczne wyniki tej spółki.

Proszę ocenić widoczne w nich trendy.

18

19

20

12

%

15

1

100

%

5

12

83

114

A

A-znormalizowany wynik netto w roku -1

B-znormalizowany wynik netto w roku -2

8

%

15

1

100

%

5

14

73

101

B

21

Przy stałym koszcie zadłużenia i stopie

podatkowej=15%.

Ocena stopnia

agresywności

rozpoznawania wyników

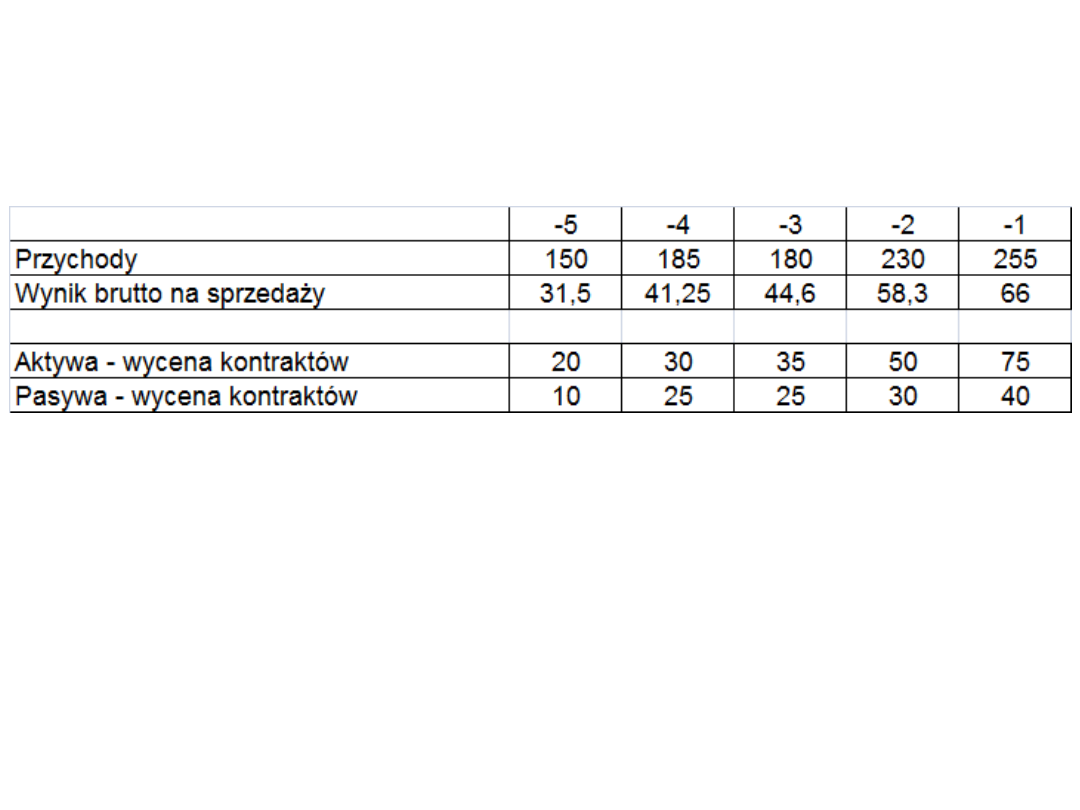

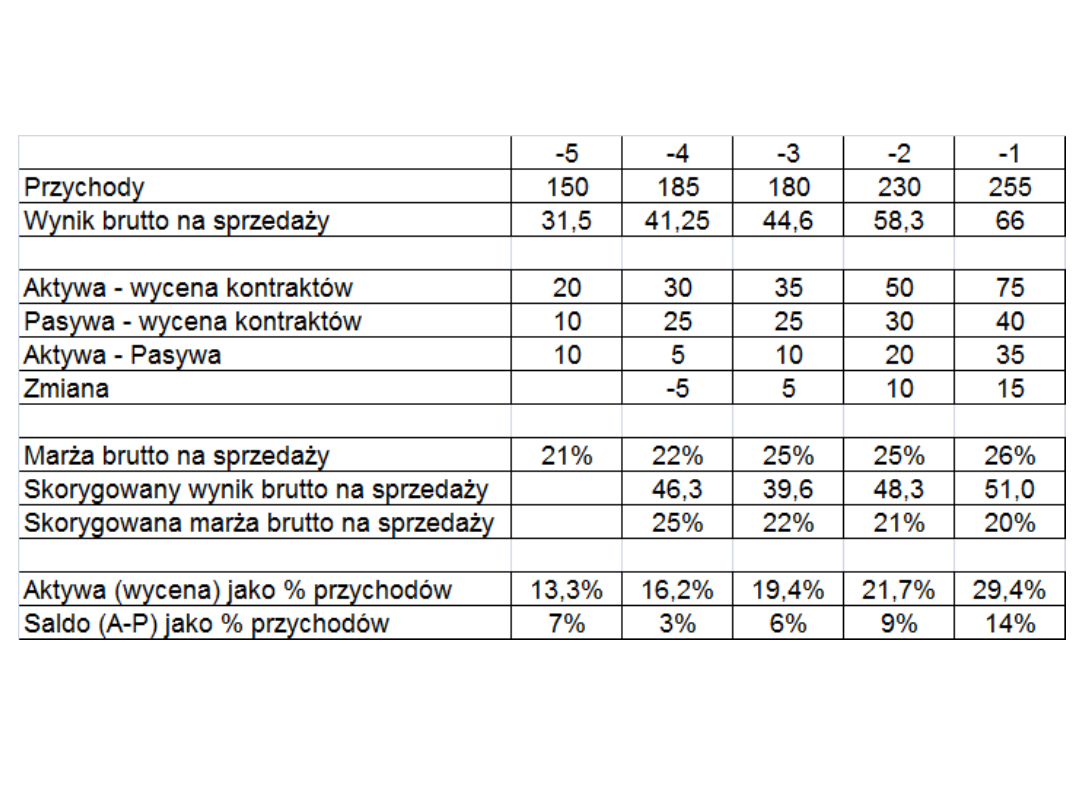

Spółka realizująca dla klientów zlecenia produkcyjno-

montażowe, które trwają od 8 do 12 m-cy, na każdy

dzień bilansowy dokonuje wyceny kontraktów, które

nie

zostały

rozliczone

w

danym

okresie

rozrachunkowym. Na kolejnym slajdzie przedstawiono

wybrane dane finansowe tej spółki. Zarząd spółki

twierdzi, że w ciągu całego prezentowanego okresu

istotne warunki kontraktów nie uległy zmianie.

Proszę ocenić podejście spółki do wyceny kontraktów i

jego wpływ

na

relację przepływów środków

pieniężnych o raportowanych wyników.

22

23

24

Prognozowanie wyników w

oparciu o kluczowe

czynniki

• Nowe inwestycje

• Rynki surowcowe

• Moce produkcyjne

• Zamówienia

• Kurs walutowy

• Likwidacja części działalności

• Plany inwestycyjne

25

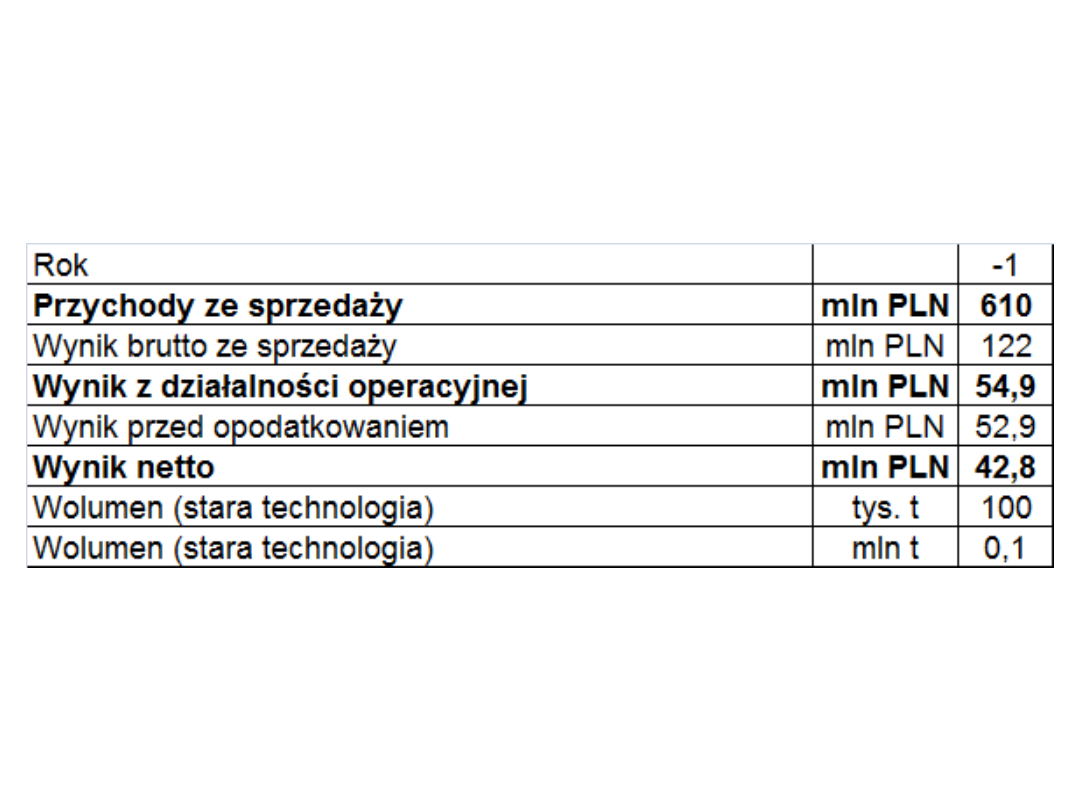

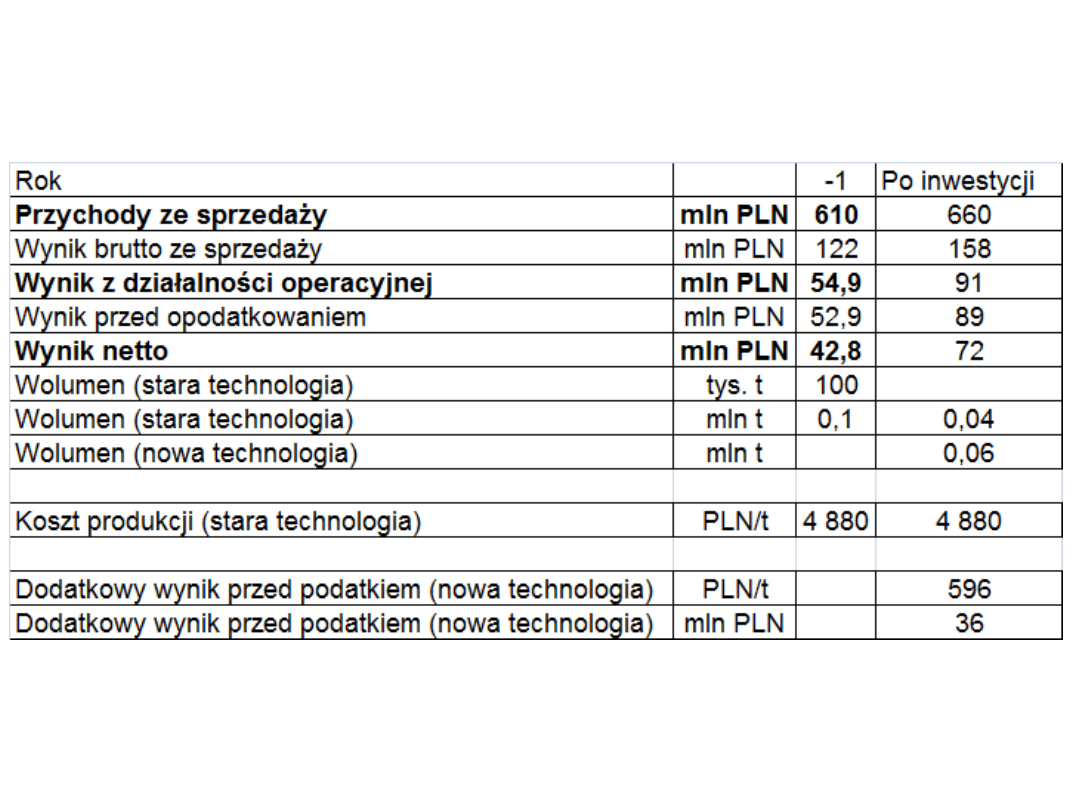

Spółka produkcyjna kończąca

inwestycję

Spółka A, zajmująca się produkcją blach, właśnie

kończy inwestycję, mającą na celu zmianę profilu

części produkcji. Dzięki tej zmianie spółka w ciągu

2 lat będzie w stanie przestawić 60% produkcji na

wytwarzanie blach o lepszych parametrach

technicznych. Cena takich blach jest o 200 EUR na

tonie wyższa od blach obecnie produkowanych, a

koszt produkcji jest średnio wyższy o 5%.

Jak powinny zmienić się wyniki spółki za 2 lata od

teraz, przy założeniu, że pozostałe warunki

prowadzenia biznesu pozostaną niezmienione?

Kurs EURPLN proszę przyjąć na poziomie 4,2.

26

27

28

596

%

5

2

,

4

200

A

B

76

,

35

1

,

0

%

60

596

C

880

.

4

1

,

0

122

610

A

97

,

28

9

,

52

8

,

42

76

,

35

D

A-dotychczasowy koszt produkcji 1t blach (PLN/t)

B-dodatkowy zysk na 1t blachy o lepszych parametrach

(PLN/t)

C-dodatkowy wynik operacyjny z tytułu inwestycji (mln

PLN/rok)

D-dodatkowy wynik netto z tytułu inwestycji (mln

PLN/rok)

29

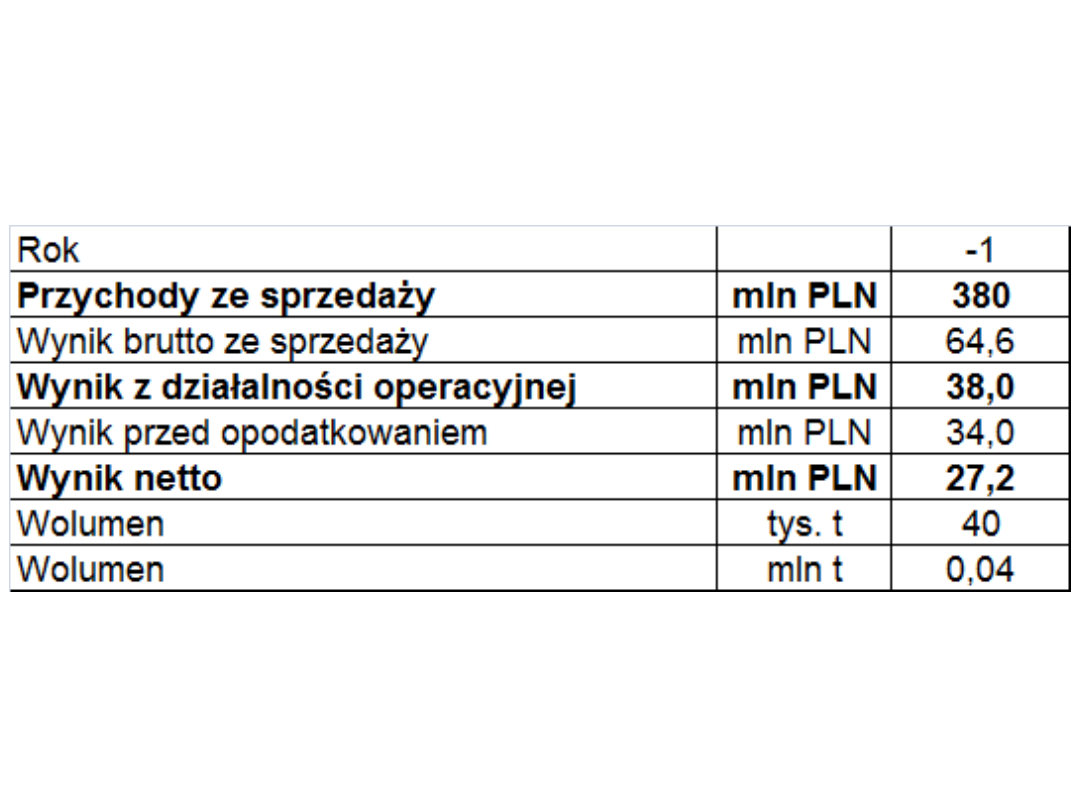

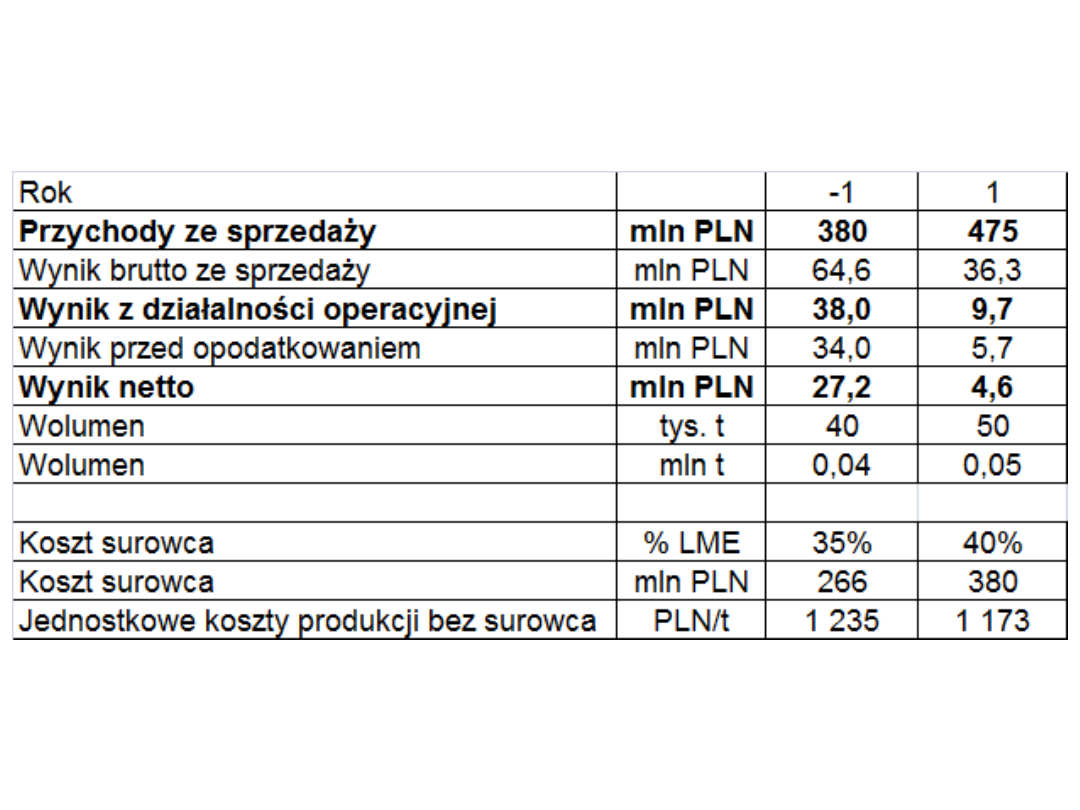

Zmiany strukturalne na rynku

surowca

Spółka zajmuje się odzyskiem ołowiu z akumulatorów, które

kupuje na rynku lokalnym. Ołów sprzedawany jest po cenie

LME.

3 lata temu na rynku lokalnym działały 2 przedsiębiorstwa o

zbliżonej wielkości. Jednak w ostatnim czasie spółka dokonała

inwestycji w rozwój mocy produkcyjnych (wzrost o 25%), a na

rynku rozpoczęły działalność 3 nowe podmioty. W związku ze

zwiększonym

zapotrzebowaniem

ceny

złomu

akumulatorowego wzrosły z poziomu 35% LME do 40% LME.

Średnia zawartość ołowiu w akumulatorze to ok. 50%.

Rozbudowa mocy produkcyjnych doprowadziła do obniżenia

jednostkowych kosztów produkcji (z wyłączeniem kosztu

surowca) o 5%, a koszty sprzedaży i ogólnego zarządu

pozostały bez zmian. Stopień wykorzystania mocy

produkcyjnych jest taki jak przed zakończeniem inwestycji.

Jak mogą kształtować się wyniki spółki w kolejnym roku?

30

31

32

266

380

%

50

%

35

B

235

.

1

04

,

0

6

,

64

380

B

C

475

%

25

1

380

A

25

,

173

.

1

%

5

1

C

D

A-sprzedaż w kolejnym roku

B-koszty surowców w roku ubiegłym

C-jednostkowe koszty produkcji w roku ubiegłym z wyłączeniem

surowców (PLN/t)

D-jednostkowe koszty produkcji w kolejnym roku z wyłączeniem

surowców (PLN/t)

E-koszty surowców w kolejnym roku (mln PLN)

F-wynik brutto na sprzedaży w kolejnym roku (mln PLN)

380

%

50

%

40

A

E

3

,

36

%

25

1

04

,

0

475

D

E

F

33

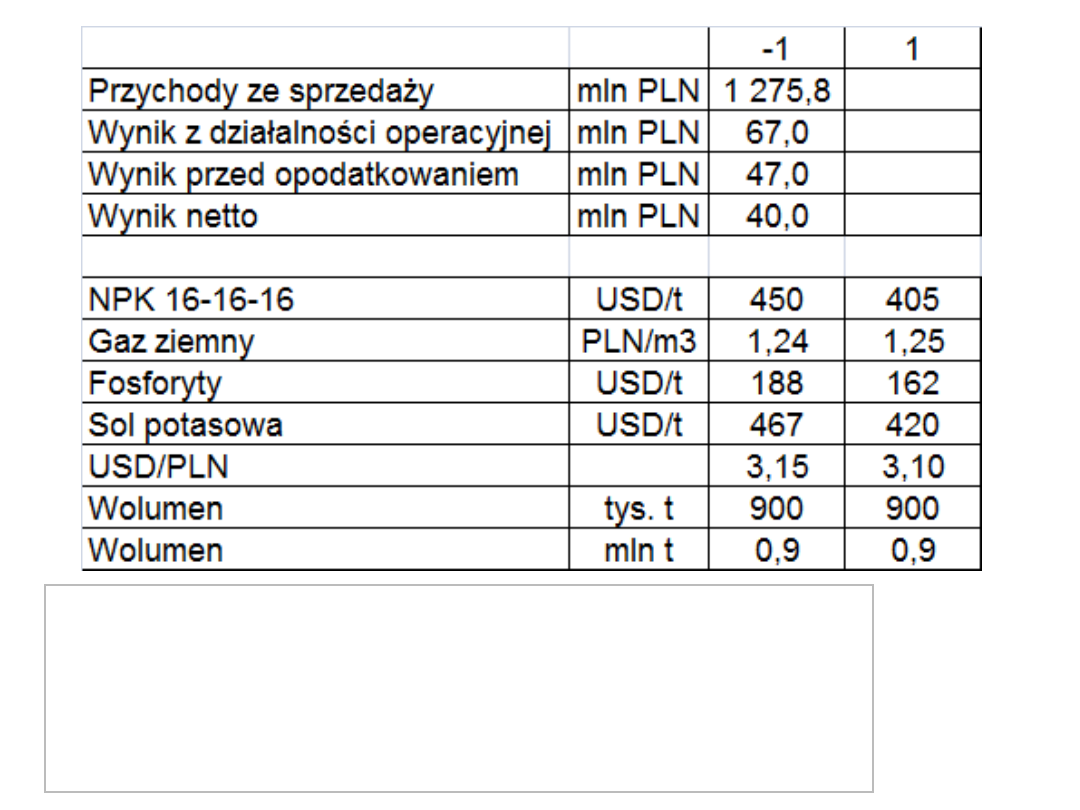

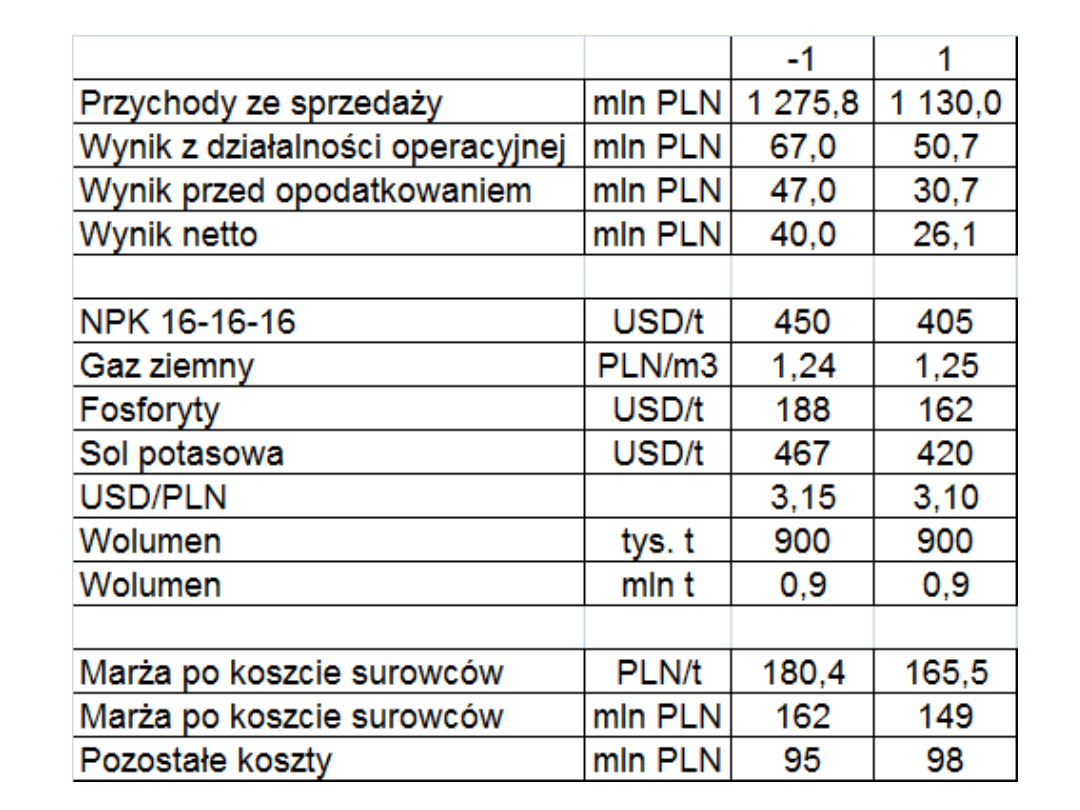

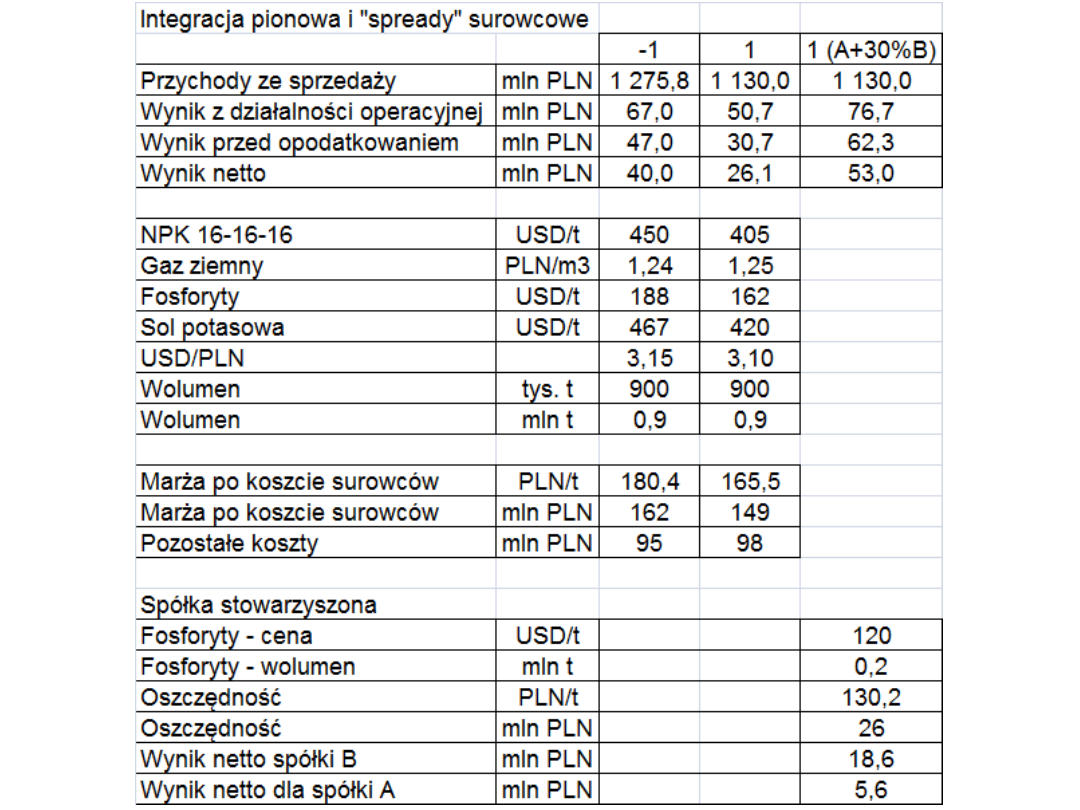

Integracja pionowa i

„spready” surowcowe

Spółka A, zajmująca się produkcją nawozów wieloskładnikowych

NPK, zakupiła 30% udziałów w spółce B zajmującej się

wydobyciem fosforytów. Dzięki temu zagwarantowała sobie

dostawy na poziomie 200 tys. t rocznie (całe wydobycie spółki

B), po cenie równej 120 USD/t (z transportem włącznie). Koszty

całkowite (z kosztami finansowymi i podatkami włącznie)

wydobycia i transportu fosforytów, które ponosi spółka B to 90

USD/t.

Na kolejnym slajdzie podano wyniki finansowe spółki A oraz

prognozowane na kolejny rok wolumeny i ceny produktu oraz

surowców.

Proszę podać jakie wyniki w roku kolejnym powinna wypracować

spółka, przy założeniu, że koszty inne niż surowcowe wzrosną o

3%. Proszę ocenić wpływ dokonanej transakcji zakupu udziałów

na wyniki spółki.

34

35

Surowce wymagane do wyprodukowania 1 t NPK

16-16-16:

- 70 m3 gazu

- 700 kg fosforytów

- 500 kg soli potasowej

36

4

,

180

24

,

1

70

15

,

3

467

5

,

0

188

7

,

0

450

B

162

9

,

0

B

C

130

.

1

9

,

0

1

,

3

405

A

95

67

C

D

A-sprzedaż w kolejnym roku

B-marża po koszcie surowców w ubiegłym roku (PLN/t)

C-marża po koszcie surowców w ubiegłym roku (mln PLN)

D-koszty z wyłączeniem surowców w roku poprzednim (mln PLN)

E-koszty z wyłączeniem surowców w kolejnym roku (mln PLN)

F-marża po koszcie surowców w kolejnym roku (PLN/t)

G-wynik operacyjny w kolejnym roku (mln PLN)

98

%

3

1

D

E

5

,

165

25

,

1

70

1

,

3

420

5

,

0

162

7

,

0

405

F

7

,

50

9

,

0

E

F

G

Prognoza wyników bez uwzględnienia efektu zakupu

udziałów spółki B

37

38

04

,

26

2

,

0

H

I

1

,

22

47

40

I

J

2

,

130

1

,

3

120

162

H

H-oszczędności kosztowe z tytułu tańszego zakupu fosforytów

(PLN/t)

I-całkowite oszczędności kosztowe z tytułu tańszego zakupu

fosforytów (mln PLN)

J-wpływ I na poziom wyniku netto, przy założeniu stopy podatku jak

w roku ubiegłym (mln PLN)

K-zysk spółki B w roku kolejnym (mln PLN)

L-udział spółki A w zysku spółki B (mln PLN)

6

,

18

2

,

0

1

,

3

90

120

K

6

,

5

3

,

0

K

L

Wpływ zakupu udziałów spółki B na wyniki

39

Zwiększanie

wykorzystania mocy

produkcyjnych

Spółka zajmująca się produkcją i sprzedażą pod własną marką

elektroniki przemysłowej wykorzystuje 60% posiadanych mocy

produkcyjnych.

Na kolejny rok udało jej się podpisać kontrakt na produkcję

komponentów

dla

zagranicznego

producenta

sprzętu

rolniczego. Kontrakt pozwoli wykorzystać dodatkowe 20% mocy

produkcyjnych, jednak wytwarzane komponenty będą miały

cenę średnio o 20% niższą od produktów spod własnej marki,

podczas gdy koszt produkcji będzie średnio niższy jedynie o 5%.

Produkcja w ramach kontraktu nie będzie generować

dodatkowych kosztów sprzedaży i ogólnego zarządu.

Jak podpisana umowa wpłynie na wyniki spółki? Czy decyzja o

podpisaniu kontraktu była uzasadniona?

40

41

42

%

30

75

5

,

22

B

%

875

,

16

%

20

1

%

5

1

1

%

20

1

B

C

95

%

20

1

%

60

%

20

1

75

A

26

75

5

,

22

A

C

D

A-wartość sprzedaży w kolejnym roku

B-marża brutto na sprzedaży w ubiegłym roku

C-marża brutto na dodatkowej sprzedaży

D-wynik brutto na sprzedaży w kolejnym roku

43

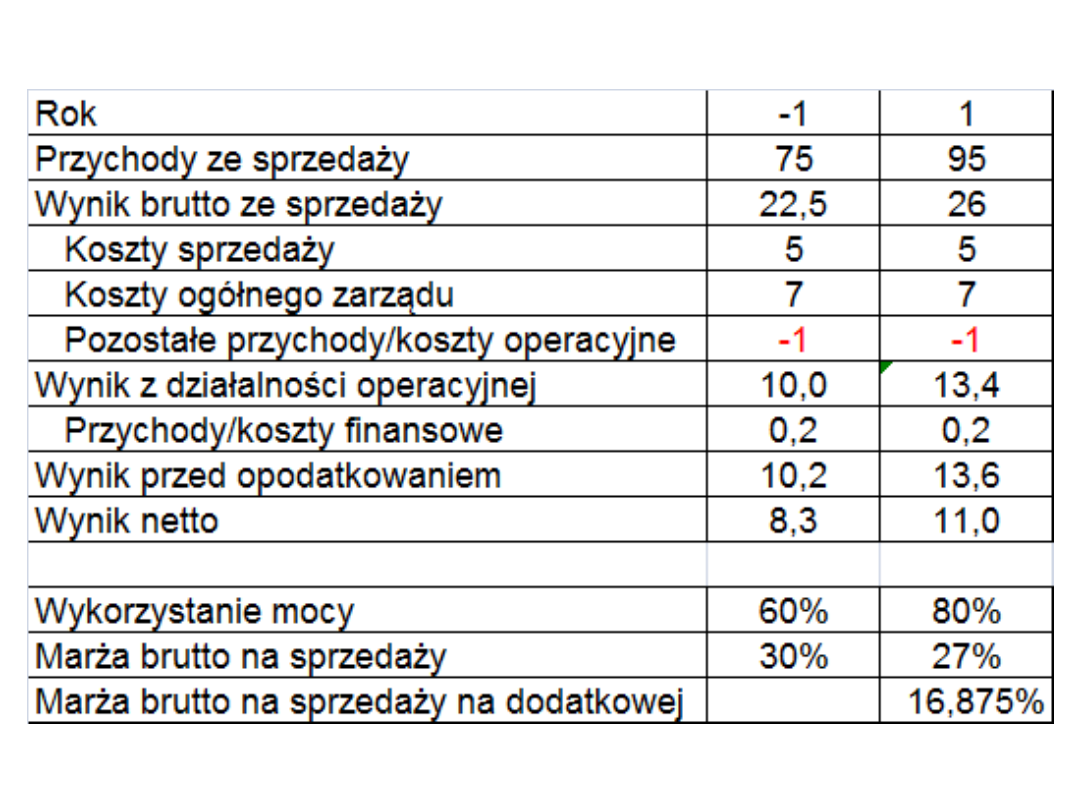

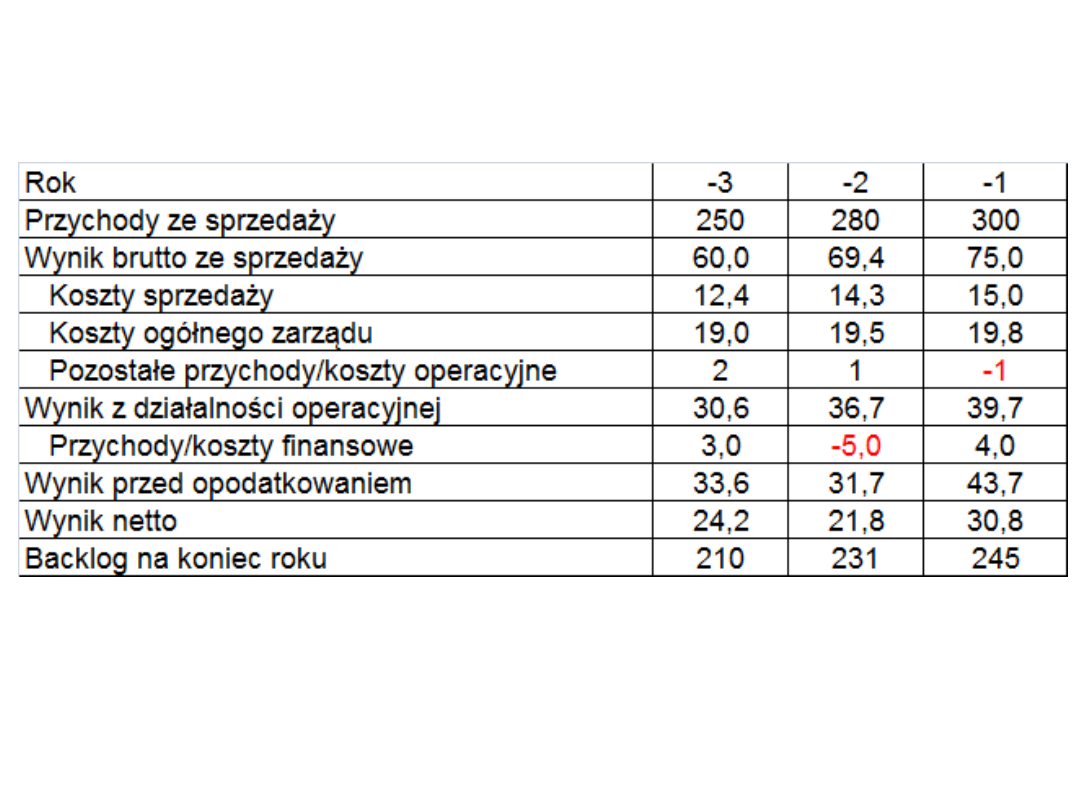

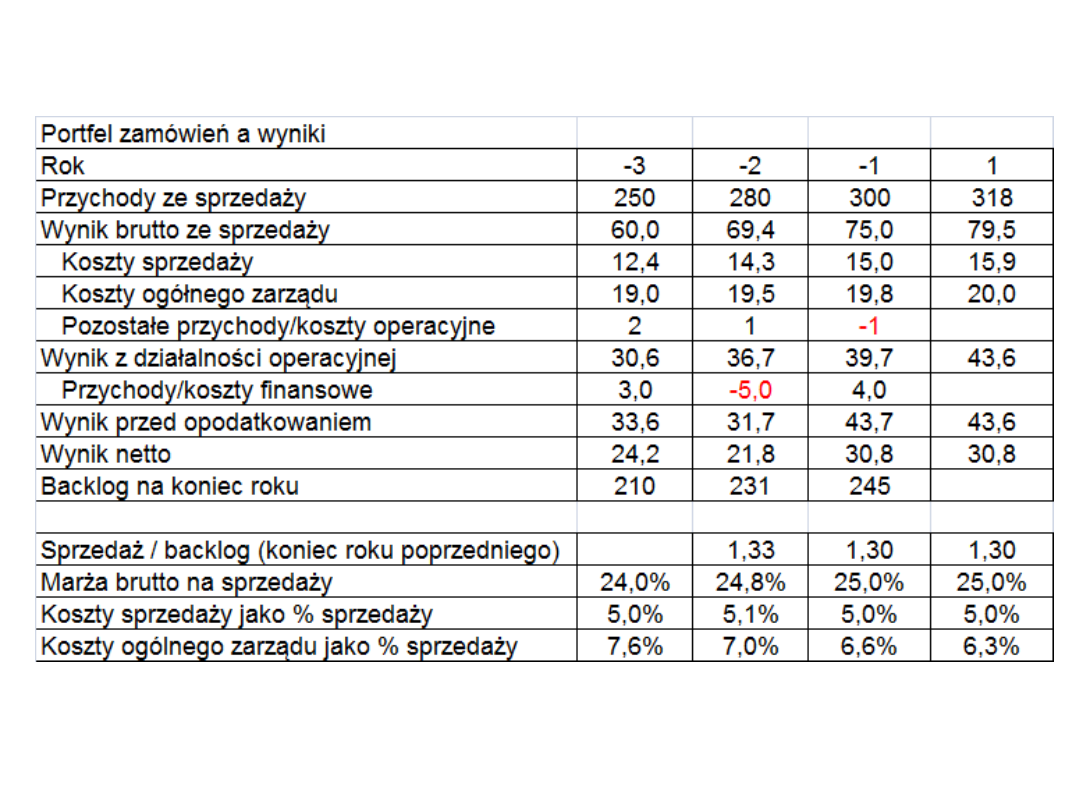

Portfel zamówień a wyniki

Na kolejnym slajdzie podano wyniki pewnej

spółki, dostarczającej instalacje do obróbki

cieplnej metali, oraz wartości jej portfela

zamówień. Podpisywane w ostatnim czasie

kontrakty mają parametry zbliżone do

kontraktów podpisywanych w okresach

wcześniejszych.

Spółka

nie

posiada

zadłużenia.

Proszę oszacować wyniki analizowanej

spółki w roku kolejnym.

44

45

46

3

,

1

231

300

A

318

245

A

B

%

25

300

75

C

5

,

79

B

C

D

%

5

300

15

E

9

,

15

B

E

F

A-relacja sprzedaży i portfela zamówień na koniec roku

wcześniejszego, B-sprzedaż w roku kolejnym, C-marża brutto na

sprzedaży w ostatnim roku, D-wynik brutto na sprzedaży w roku

kolejnym, E-relacja kosztów sprzedaży do sprzedaży, F-koszty

sprzedaży w roku kolejnym

Założenia dodatkowe:

- koszty ogólnego zarządu wyniosą 20 mln PLN,

- saldo pozostałej działalności operacyjnej i działalności finansowej

będzie równe 0,

- stopa podatku dochodowego nie ulegnie zmianie.

47

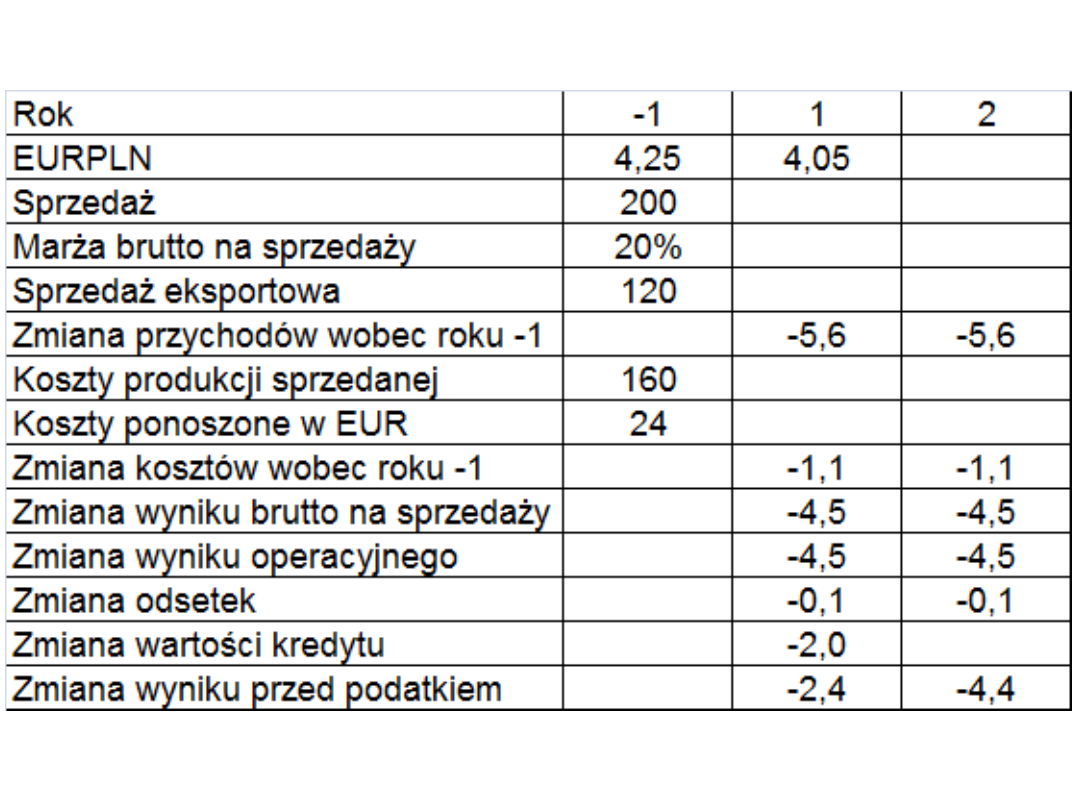

Eksporter a kurs walutowy

Spółka zajmująca się produkcją komponentów przemysłowych

sprzedaje 60% swojej produkcji (w ujęciu wartościowym) na rynki

eksportowe, głównie w Strefie Euro. Sprzedaż w ostatnim roku

wyniosła 200 mln PLN, a realizowana marża brutto na sprzedaży

20%. 50% kosztów produkcji sprzedanej to surowce i materiały.

30% tych surowców i materiałów kupowane jest w EUR. Spółka

posiada kredyt walutowy w EUR o wartości 10 mln EUR i

oprocentowaniu równym 5%.

Rynek dostawców komponentów przemysłowych cechuje się

wysokim stopniem konkurencyjności, a klienci, z uwagi na

realizowane przez siebie marże mają niską skłonność do

akceptowania podwyżek cen przez dostawców.

Załóżmy, że kurs EURPLN spada w krótkim okresie czasu z poziomu

4,25 do 4,05, a potem pozostaje niezmieniony. Jak wpłynie to na

wyniki tej spółki w roku obrotowym, w którym nastąpił spadek

kursu i latach kolejnych?

48

49

120

200

%

60

A

6

,

5

1

25

,

4

05

,

4

A

B

160

%

20

1

200

C

24

%

30

%

50

C

D

1

,

1

1

25

,

4

05

,

4

D

E

5

,

4

1

,

1

6

,

5

F

A-przychody w EUR, B-zmiana sprzedaży, C-koszty produkcji

sprzedanej, D-koszty w EUR, E-zmiana kosztów, F-zmiana wyniku

brutto na sprzedaży i operacyjnego, G-zmiana odsetek od kredytu, H-

zmiana wartości kredytu, I-zmiana wyniku przed podatkiem w

najbliższym roku, J-zmiana wyniku przed podatkiem w latach

kolejnych (w relacji do roku ubiegłego)

1

,

0

25

,

4

05

,

4

%

5

10

G

2

25

,

4

05

,

4

10

H

4

,

2

H

G

F

I

4

,

4

G

F

I

50

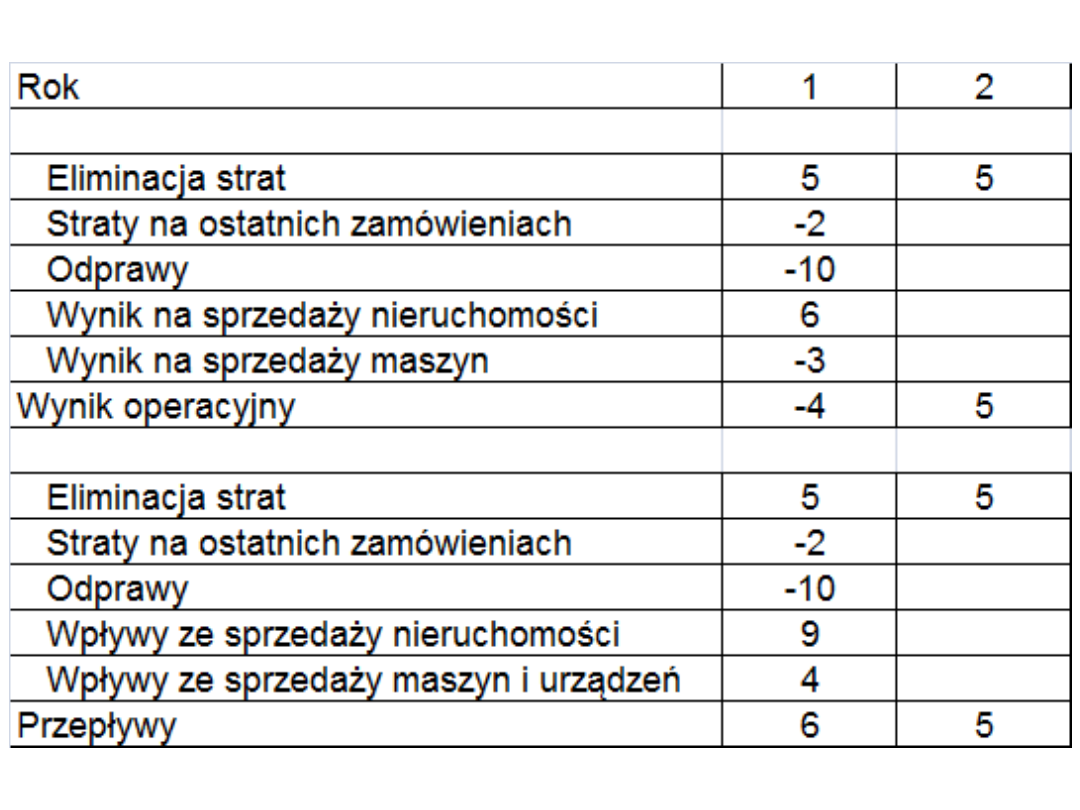

Spółka likwidująca

działalność przynoszącą

straty

Spółka posiada wydział produkcyjny, który do tej pory generował

ok. 5 mln PLN straty na poziomie operacyjnym rocznie. W

bieżącym roku spółka planuje wygasić działalność tego działu.

Koszty odpraw pracowniczych wyniosą 10 mln PLN, a oczekiwany

wynik operacyjny na kończonej realizacji ostatnich zamówień to

strata na poziomie 2 mln PLN.

W związku z wygaszeniem działalności planowana jest sprzedaż

nieruchomości, w której prowadzona była produkcja. Wartość

księgowa to 3 mln PLN, a rynkowa 9 mln PLN.

Wartość księgowa maszyn i urządzeń wykorzystywanych w

produkcji to 7 mln PLN. Planowana jest ich sprzedaż za 4 mln

PLN.

Jak, ceteris paribus, będą kształtować się wyniki spółki w roku

bieżącym i kolejnym?

51

52

6

3

9

A

3

7

4

B

4

2

10

5

B

A

C

A-wynik na sprzedaży nieruchomości

B-wynik na sprzedaży maszyn i urządzeń

C-zmiana wyniku w najbliższym roku

D-zmiana przepływu w najbliższym roku

6

7

3

4

9

2

10

5

C

D

53

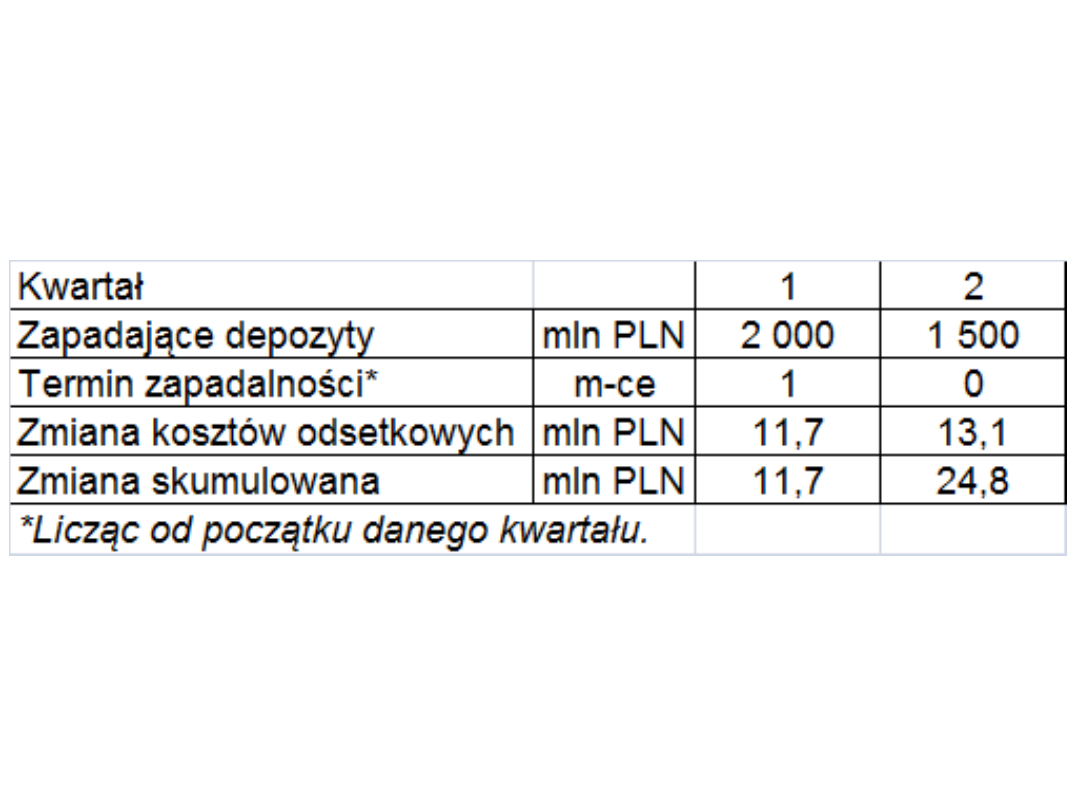

Bank a zmiany stóp

procentowych

Bank prowadzący tradycyjną działalność opartą o produkty

kredytowe i depozytowe, posiada portfel kredytów hipotecznych,

gotówkowych i korporacyjnych, których oprocentowanie oparte

jest o WIBOR powiększany o marżę kredytową.

Przed kilkoma miesiącami, w środowisku wyższych stóp

procentowych, bank sprzedawał klientom lokaty terminowe na

promocyjnych warunkach. Lokaty te są oprocentowane poziomie

6%. Pod koniec pierwszego miesiąca kolejnego kwartału zapadać

będą lokaty o wartości 2 mld PLN, a na początku następnego

kwartału dodatkowe 1,5 mld PLN. Rynkowe stopy procentowe po

spadku powinny utrzymać się na niskim poziomie.

Proszę ocenić jak, ceteris paribus, powinien kształtować się

wynik odsetkowy banku w 2 kolejnych kwartałach.

Obecne

i

przewidywane

oprocentowanie

depozytów

krótkoterminowych wynosi ok. 2,5%.

54

55

7

,

11

12

1

3

%

5

,

2

%

6

000

.

2

A

A-zmiana wyniku w najbliższym kwartale

B-zmiana wyniku w 2-gim kwartale (licząc od teraz)

1

,

13

12

3

%

5

,

2

%

6

500

.

1

B

56

Dynamiczny wzrost

Spółka zajmująca się wytwarzaniem elementów do

linii

produkcyjnych

planuje

przeprowadzenie

inwestycji. Zgodnie z założeniami powinny one

potrwać rok, a następnie umożliwić intensywny

wzrost sprzedaży i poprawę marży operacyjnej.

Swój rozwój spółka planuje finansować zadłużeniem i

środkami wypracowywanymi w toku bieżącej

działalności operacyjnej.

Na kolejnym slajdzie podano wybrane dane

finansowe spółki i ogólne założenia zarządu związane

z planem inwestycyjnym. Proszę dokonać wstępnej

analizy atrakcyjności tego planu inwestycyjnego.

57

58

59

4

8

,

61

%

5

,

6

A

9

,

2

4

6

,

3

2

,

7

A

B

28

%

35

80

C

9

,

11

28

28

9

B

D

1

,

23

35

9

,

11

E

9

,

84

8

,

61

E

F

A-odsetki w roku 1

B-wynik netto w roku 1

C-kapitał obrotowy w roku 1

D-przepływy operacyjne w roku 1

E-Free Cash Flow w roku 1

F-zadłużenie w roku 1

60

Podsumowanie

• Przychody

• Koszty

• Pozostałe

• Kapitał obrotowy

• Inwestycje/dezinwestycje

• Powtarzalność wyników

• Przełożenie wyników na cash flow

61

62

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

Wyszukiwarka

Podobne podstrony:

Analiza i prognozowanie popytu

analiza prognostyczna KUP

Analiza i prognozowanie popytu

Analizowanie i prognozowanie ruchu wód

prognoza rezydentow analiza vgm

Klimatyzacja - praca, Referat z Klimatyzacji, ANALIZA ZNANYCH Z LITERATURY METOD PROGNOZOWANIA TEM

Klimatyzacja - praca, Referat z Klimatyzacji, ANALIZA ZNANYCH Z LITERATURY METOD PROGNOZOWANIA TEM

analiza przedsiembiorstw, Analiza+przedsiębiorstw Prognozowanie upadłości

analiza dyskryminacyjna w prognozowaniu

Klimatyzacja - praca, 5. Analiza znanych z literatury metod, ANALIZA ZNANYCH Z LITERATURY METOD PROG

Analiza fundamentalna i prognozowanie koniunktury do 6 wykładu

Analiza zależności, UE Katowice, Gospodarka Turystyczna Mgr I rok, prognozowanie cwiczenia, Metody P

prognozowanie w modelach logitowym i probitowym, Nowy folder, Nowy folder (2), studia, Analiza wielo

pis 4 (analiza regresji w prognozowaniu)

A Pazdzior Wykorzystanie narzedzi analizy technicznej w prognozowaniu momentow zwrotnych na rynku

MP2 Metoda analizy macierzy współczynników korelacji, metody prognozowania

prognozy i symulacje analiza graficzna

więcej podobnych podstron