Forma prawna

prowadzenia działalności

gospodarczej

Wykład 2

Formy organizacyjne

przedsiębiorstw

• osoba fizyczna – przedsiębiorca

• spółka cywilna

• spółka jawna

• spółka partnerska

• spółka komandytowa

• spółka komandytowo-akcyjna

• spółka z ograniczoną odpowiedzialnością

• spółka akcyjna

• organizacje non-profit

• spółka europejska

Wybierając formę prowadzenia

działalności bądź rozważając

jej zmianę przedsiębiorcy

zwracają uwagę na:

• skalę planowanej działalności

• środki niezbędne do jej uruchomienia

• odpowiedzialność za zobowiązania

• możliwość bezpośredniego wpływu

na zarządzanie firmą

• opodatkowanie

Wybór formy prawnej

przesądza sposób rozliczania

się z podatku dochodowego

Spółki kapitałowe

podmioty podatku

dochodowego od osób

prawnych

Formy osobowe

opodatkowanie:

- na zasadach ogólnych -

opodatkowanie dochodu

według progresywnej

skali podatkowej,

- według 19% liniowej

stawki od dochodów

- w formie ryczałtu

ewidencjonowanego

- w formie karty podatkowej

Jaką decyzję podjąć?

Podjęcie przez podatnika decyzji o wyborze

opodatkowania dochodów lub przychodów z

działalności

gospodarczej

powinno

zostać

poprzedzone dokonaniem szacunkowych obliczeń,

których wynik wskaże, czy w istocie - w sytuacji

konkretnego podatnika - dokonanie takiego

wyboru będzie opłacalne. Jest to bowiem kwestia

bardzo indywidualna, uzależniona nie tylko od

wysokości przychodu lub dochodu podatnika, ale

również od tego, czy poza dochodami z

działalności gospodarczej uzyskuje on również

dochody z innych źródeł, czy ponosi wydatki, które

uprawniałyby go do ulg podatkowych, czy spełnia

warunki

do

wspólnego

opodatkowania

z

małżonkiem, itp.

Sposób ustalania kosztów

uzyskania przychodu

• Brak kosztów

• Koszty ustalane ryczałtowo

– kwotowo

– procentowo

• Rzeczywiste koszty uzyskania przychodu

(z ew. wyłączeniami)

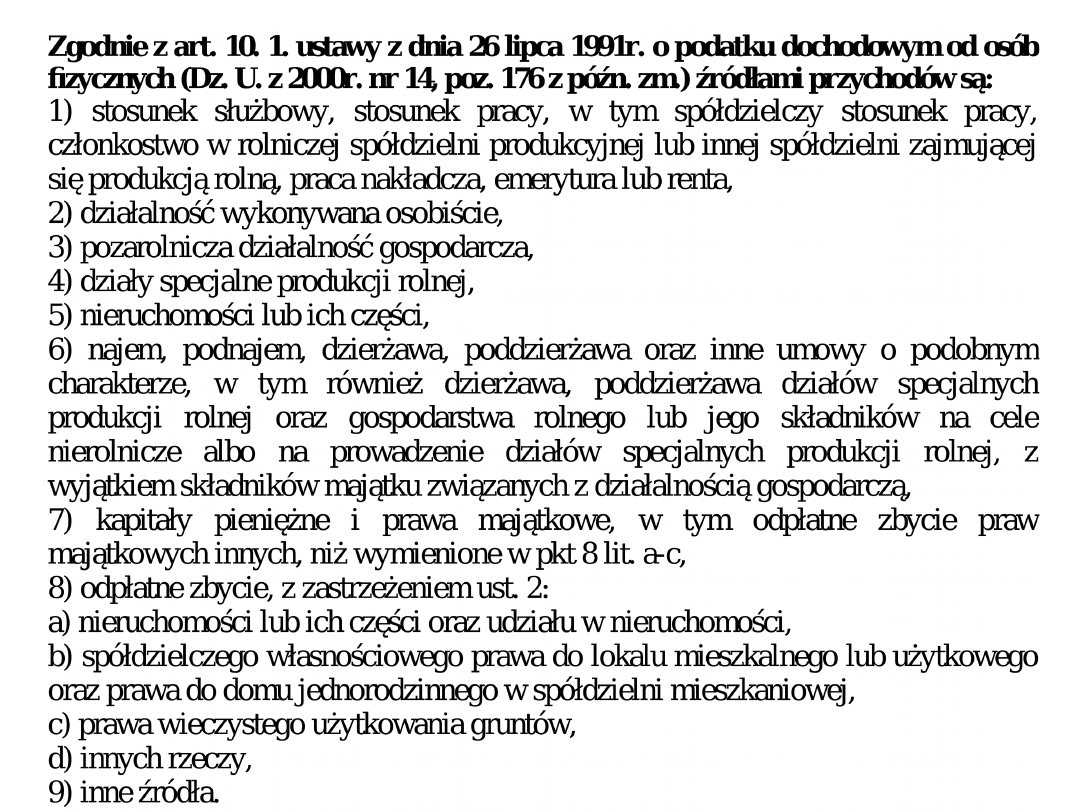

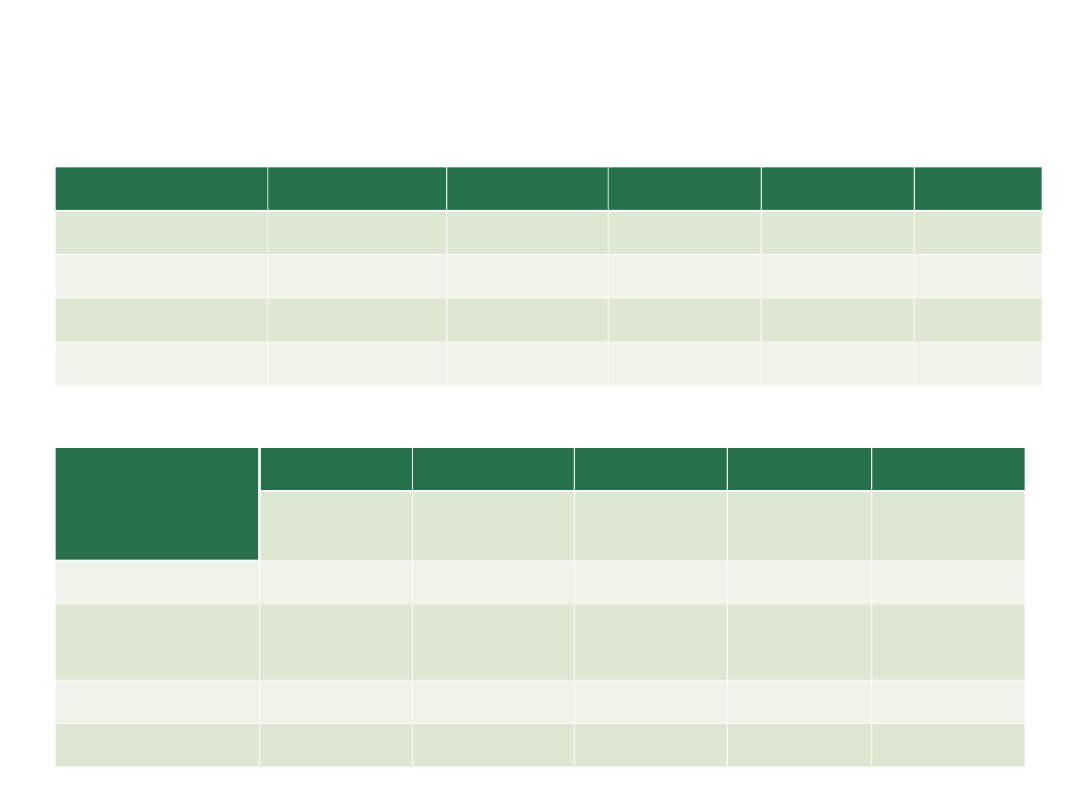

Porównanie opodatkowania dochodów

uzyskanych z wybranych źródeł

przychodów od 2009 roku

Źródło przychodu

Dochód

w zł

Stawka

Wysokość podatku

w zł

Umowa o pracę, działalność

wykonywana osobiście

100.000

Skala

19.470

Działalność gospodarcza

100.000

19%

19.000

Najem

100.000*

8,5%

18.167

Sprzedaż papierów wartościowych

100.000

19%

19.000

Dywidenda / odsetki

100.000*

19%

19.000

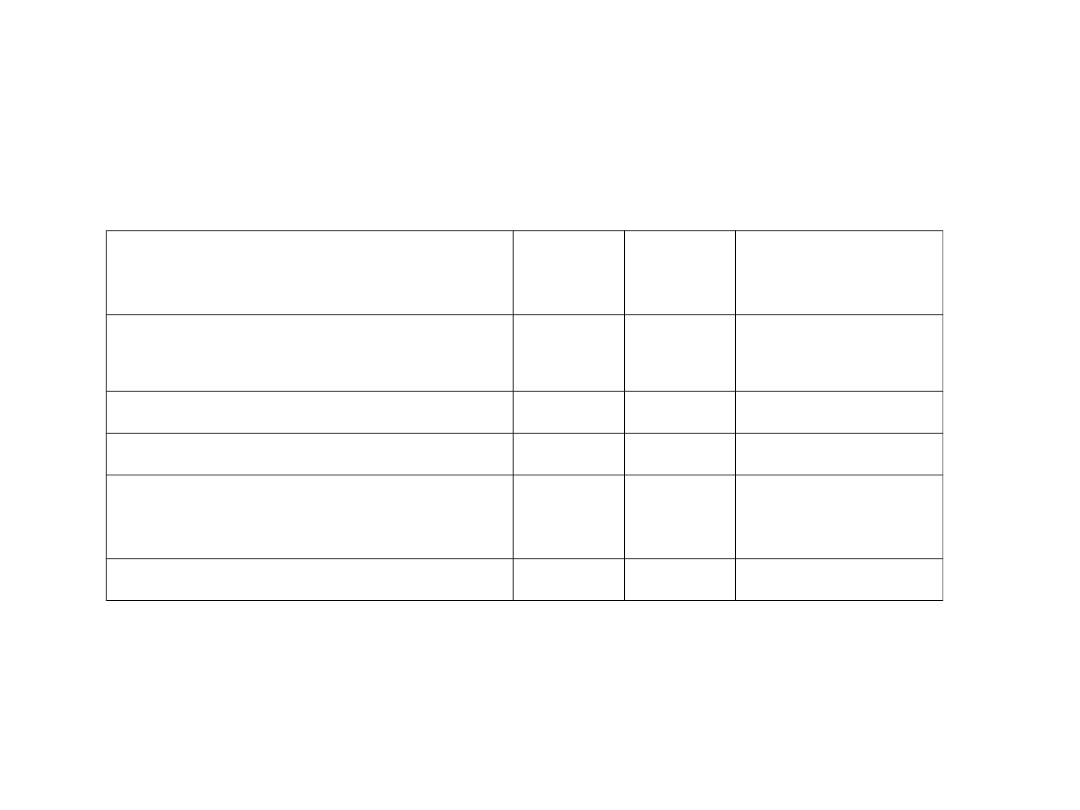

Porównanie wysokości

podatku

Podatnik

Źródło przychodu

Dochód w PLN

Stawka

Wysokość podatku

Podatnik A

Umowa o pracę

Działalność gospodarcza

Najem

40.000

50.000

10.000

Skala

25.966

Podatnik

B

Umowa o pracę

Działalność gospodarcza

Najem

40.000

50.000

10.000*

Skala

19%

8,5%

7.013

9.500

850

Łącznie: 17.363

* W przykładzie przyjęto założenie, że z najmu podatnik nie generuje kosztów uzyskania przychodów, więc

przychód = dochód.

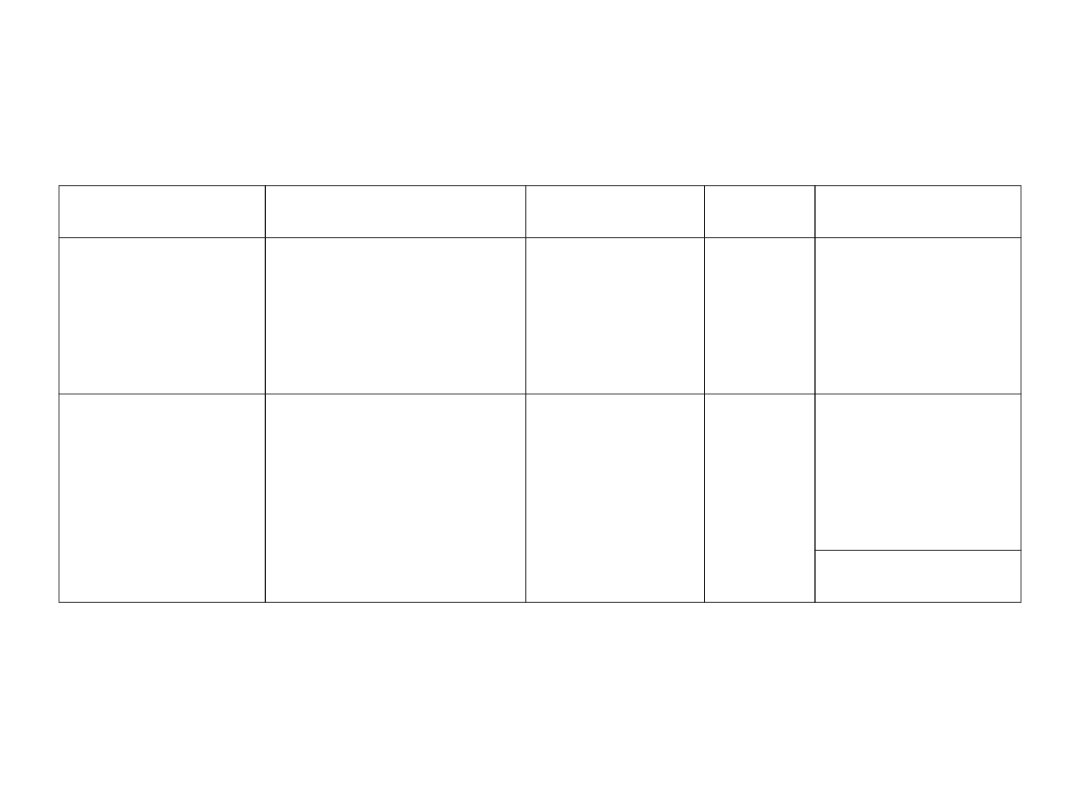

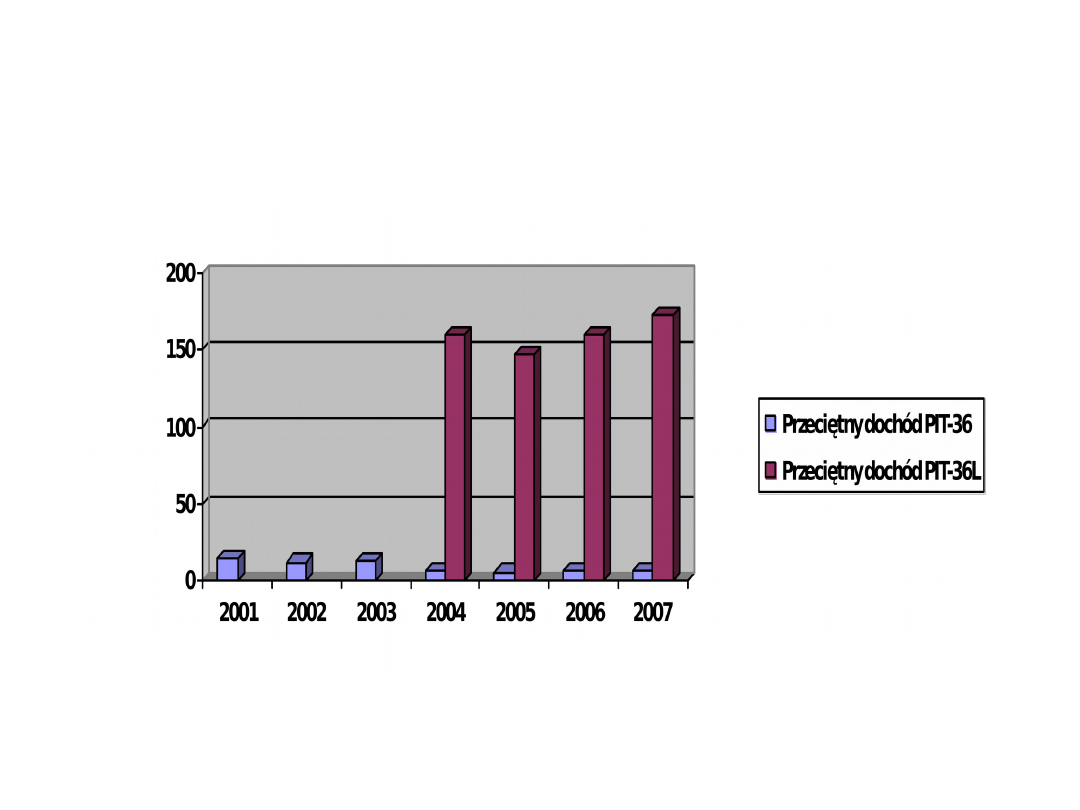

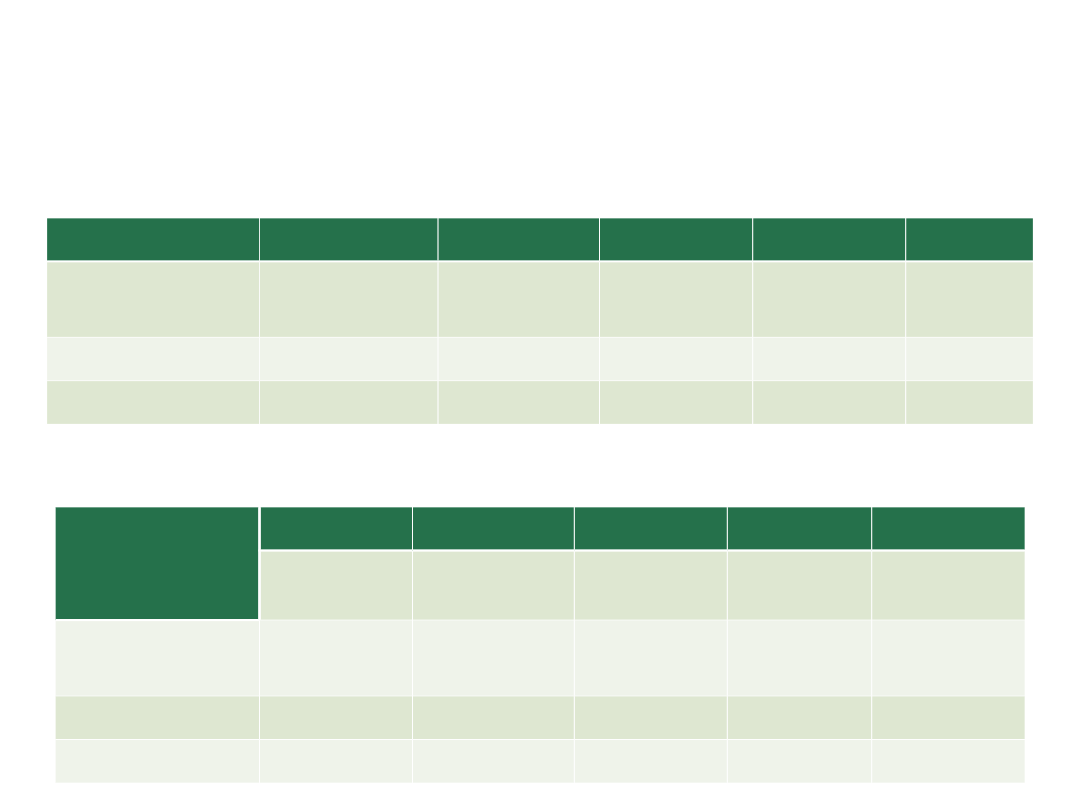

Liczba podatników osiągających przychody z pozarolniczej

działalności gospodarczej i ich dochody w latach 2001-2008

Rok

Skala podatkowa

Stawka liniowa

Liczba

podatników

składających

PIT-36

Dochód

pomniejszony

o

ubezpieczenia

społeczne w

tys. zł

Przeciętny

dochód na

jednego

podatnika

w tys. zł

Liczba

podatników

składającyc

h PIT-36L

Dochód

pomniejszony

o

ubezpieczenia

społeczne w

tys. zł

Przeciętny

dochód na

jednego

podatnika

w tys. zł

200

1

2.516.70

0

37.394.02

3

14,9

-

-

200

2

2.546.08

4

32.029.39

5

12,6

-

-

-

200

3

2.560.79

7

35.522.29

4

13,9

-

-

-

200

4

2.309.42

8

17.033.18

3

7,4

200.1

68

32.022.3

06

160,0

200

5

2.253.00

2

14.316.42

7

6,3

260.9

99

38.267.9

11

146,6

200

6

2.240.89

1

14.877.45

7

6,6

328.0

47

52.301.9

64

159,4

200

7

2.215.88

1

15.881.32

7

7,1

393.7

80

67.628.8

21

171,7

200

8

2.270.49

9

18.082.30

1

8,0

463.1

15

77.688.6

47

167,8

Przeciętny dochód z działalności gospodarczej

podatników w latach 2001-2007 (w tys. zł)

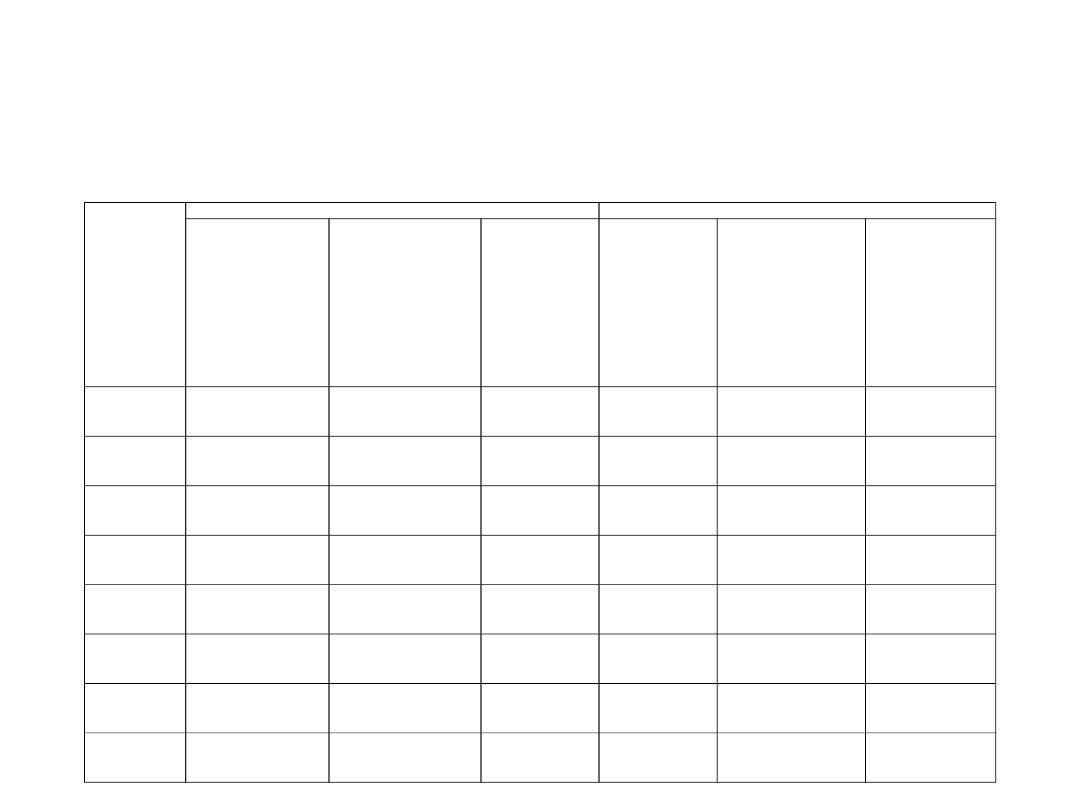

Dane dotyczące podatników opłacających

ryczałt od przychodów osiąganych z

najmu, dzierżawy

lub umów o podobnym charakterze

Rok

Liczba podatników

Przychody

w tys. zł

Ryczałt należny

w tys. zł

Stawka efektywna

opodatkowania

2003

38.999

656.216

87.667

13,4%

2004

63.312

967.083

122.095

12,6%

2005

86.682

1.250.038

154.328

12,3%

2006

108.119

1.488.994

190.601

12,8%

2007

133.778

1.821.952

231.302

12,7%

2008

166.538

2.349.077

302.853

12,9%

Zalety spółki komandytowej

to:

• brak minimalnej kwoty wkładu

• możliwość prowadzenia większego

przedsiębiorstwa i utrzymania

bezpośredniego wpływu na jego zarządzanie

• możliwość uniknięcia dwukrotnego

opodatkowania zysku charakterystycznego

dla spółek kapitałowych

• ograniczenie odpowiedzialności

komandytariusza do wysokości sumy

komandytowej

Spółka komandytowa

• Atrakcyjne

wydaje

się

rozwiązanie,

w

którym

komandytariuszem jest osoba fizyczna, a komplementariuszem

założona przez tę samą osobę spółka z ograniczoną

odpowiedzialnością.

• W takim przypadku osoba fizyczna prowadząca spółkę

komandytową będzie odpowiadała za ewentualne zobowiązania

wyłącznie do wysokości sumy komandytowej oraz majątku

założonej przez nią spółki z o.o. Jednocześnie osoba taka będzie

mogła w sposób nieograniczony czerpać zyski ze spółki oraz

opodatkować je według stawki 19%.

• Dla celów podatkowych spółkę traktuje się jak każdą inną

spółkę osobową. Udział w zysku spółki komandytowej nie musi

być uzależniony ani od wniesionego wkładu, ani od

zadeklarowanej sumy komandytowej. Nie ma więc przeszkód,

aby

osoba

wnosząca

do

spółki

symboliczną

kwotę

komandytową, czerpała z niej większość korzyści.

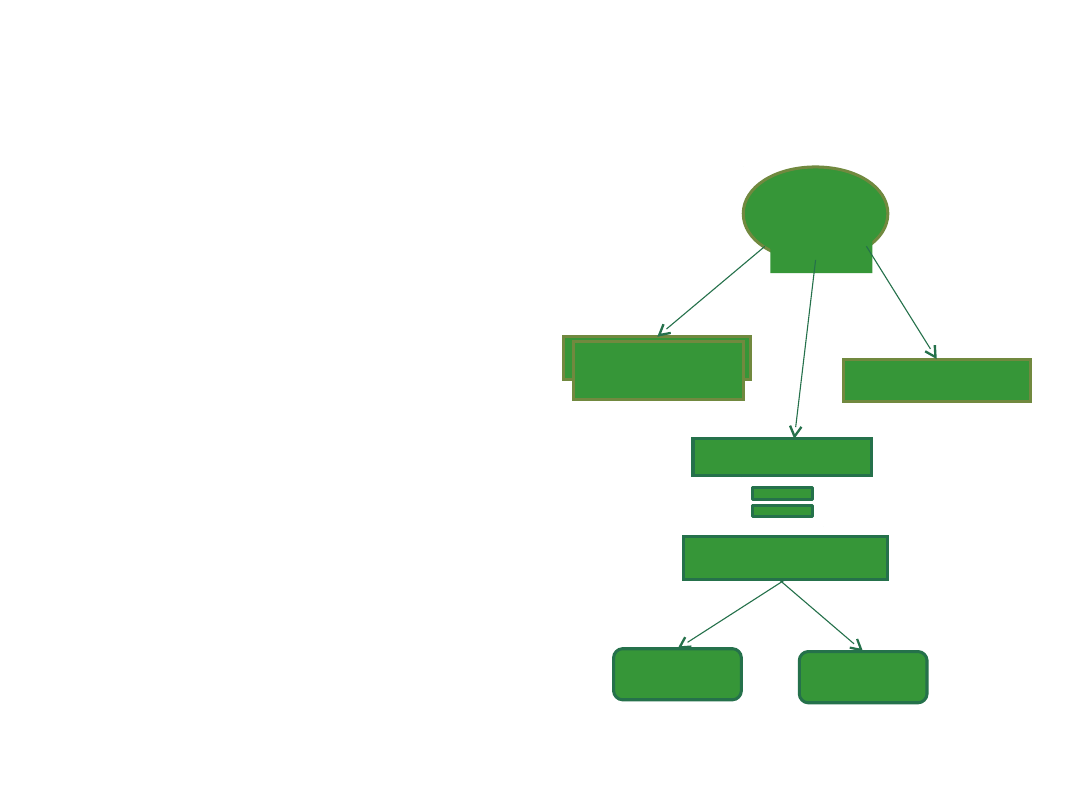

SKA - obecny stan prawny

przewiduje:

Spółka komandytowo -

akcyjna (SKA) nie jest

podatnikiem podatku

dochodowego, gdyż dochód

opodatkowują wspólnicy

Dochody generowane przez

SKA w części przypadającej

na Fundusz Inwestycyjny

Zamknięty są zwolnione z

podatku dochodowego (art. 6

ust. 1 pkt 10 ustawy)

Dochód uczestnika FIZ z

tytułu zbycia lub umorzenia

certyfikatów inwestycyjnych

nie podlega opodatkowaniu

na poziomie uczestnika FIZ

S.K.

A

.

komplementari

usz

akcjonariusz

akcjonariusz

FIZ

uczestni

k

uczestnik

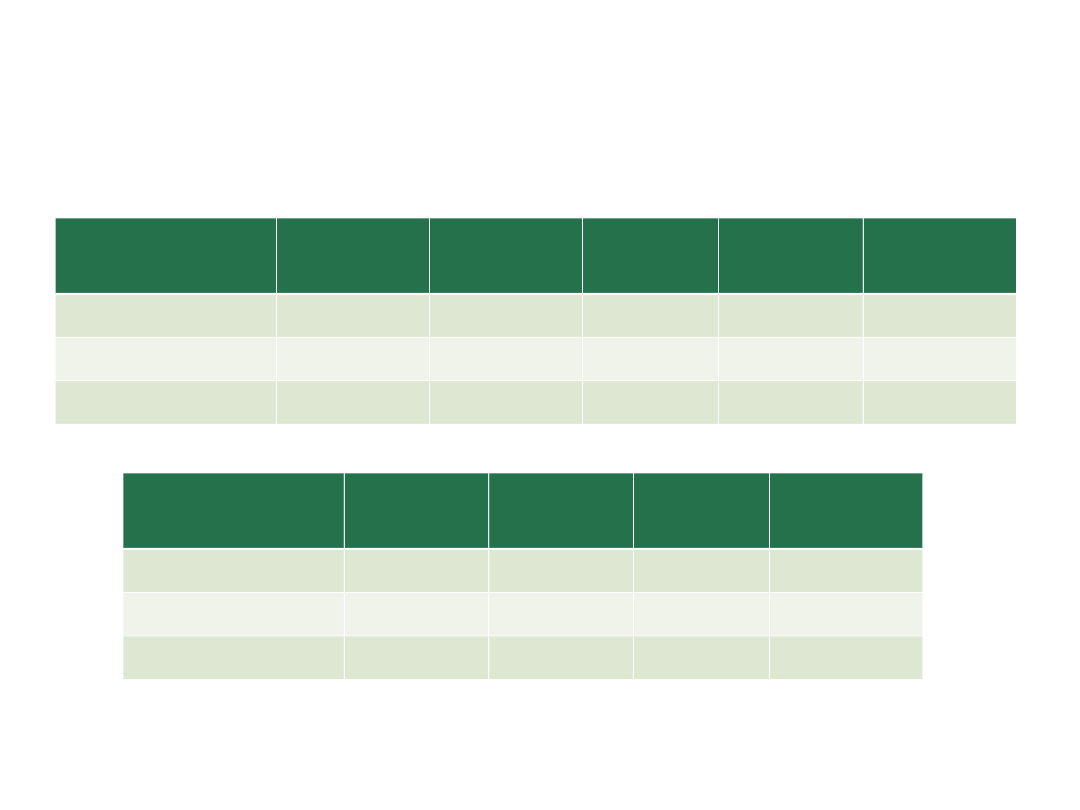

Spółki prawa handlowego w

liczbach

Spółki

handlowe

2006

2010

2011

2012

Sp.k.

136,6

128,7

128,6

126,8

S.K.A.

253,5

147,1

144,1

186,1

Ogółem

105,5

106,8

106,4

108,2

Spółki

handlowe

2003

2006

2010

2011

2012

Sp.k.

763

1 657

6 439

8 282

10 500

S.K.A.

18

109

1 050

1 513

2 816

Ogółem

208 753 243 338 303 040 322 474 348 952

Liczba funduszy inwestycyjnych w

Polsce

Kategoria

2002

2006

2010

2011

2012

FIO

83

145

71

61

63

Specjalne FIO

21

69

47

51

55

FIZ

3

57

298

372

430

Ogółem

112

271

416

484

548

Dynamika

2002

2006

2010

2011

2012

2001=10

0

2005=100

2009=10

0

2010=10

0

2011=10

0

FIO

131,7

109,0

75,5

85,9

103,3

Specjalne

FIO

91,3

265,4

102,2

108,5

107,8

FIZ

75,0

162,9

133,0

124,8

115,6

Ogółem

123,1

139,7

114,3

116,3

113,2

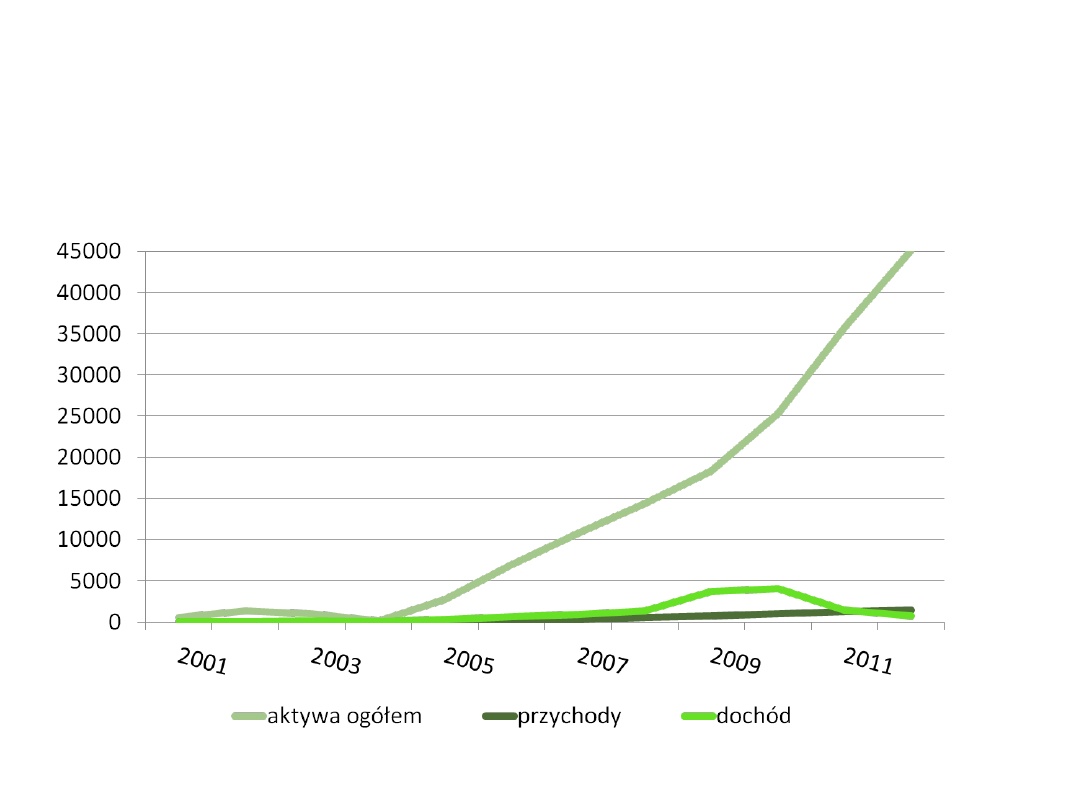

Podstawowe dane finansowe

charakteryzujące fundusze

inwestycyjne zamknięte (mln PLN)

Kategoria

2002

2006

2010

2011

2012

Aktywa

ogółem

1 356

6947

25 338

35 690

45 162

Przychody

55

304

1 024

1 243

1 405

Koszty

57

679

4 064

1 423

761

Dynamika

2002

2006

2010

2011

2012

2001=10

0

2005=100

2009=10

0

2010=10

0

2011=10

0

Aktywa

ogółem

261,8

254,3

138,2

140,9

126,5

Przychody

87,3

366,3

141,4

121,4

113,0

Koszty

81,4

203,3

108,5

35,0

53,5

Podstawowe dane finansowe

charakteryzujące fundusze

inwestycyjne zamknięte (mln PLN)

Planowane zmiany:

SK i SKA ma zostać podatnikiem podatku

dochodowego

Utrzymane zostanie zwolnienie

podmiotowe z podatku przewidziane dla

FIZ

Jeśli planowane zmiany wejdą w życie,

zyski które obecnie w ogóle nie podlegają

opodatkowaniu, zostaną opodatkowane na

poziomie SKA

Teorie opodatkowania grup

kapitałowych

Teoria rozdziału

• Traktowanie na gruncie

prawa podatkowego

rozdzielnie podmiotów,

które stanowią na

gruncie prawa

handlowego odrębne

byty prawne - w tej

sytuacji, pomimo

istnienia „interesu

grupy”, dochody

osiągane przez spółki

tworzące grupę

kapitałową

opodatkowane są

odrębnie

Teoria jedności

gospodarczej

• Traktowanie na

gruncie prawa

podatkowego kilku

odrębnych bytów

prawnych jako

jedność gospodarczą

- grupa kapitałowa

traktowana jest jak

jedno

przedsiębiorstwo

Kryteria traktowania grupy

kapitałowej jako jedności

gospodarczej

• nie ma wielokrotnego opodatkowania

dywidend

• wyniki finansowe spółek

wchodzących w skład grupy są

łączone dla celów podatkowych

• zyski, które nie zostały zrealizowane,

nie podlegają opodatkowaniu

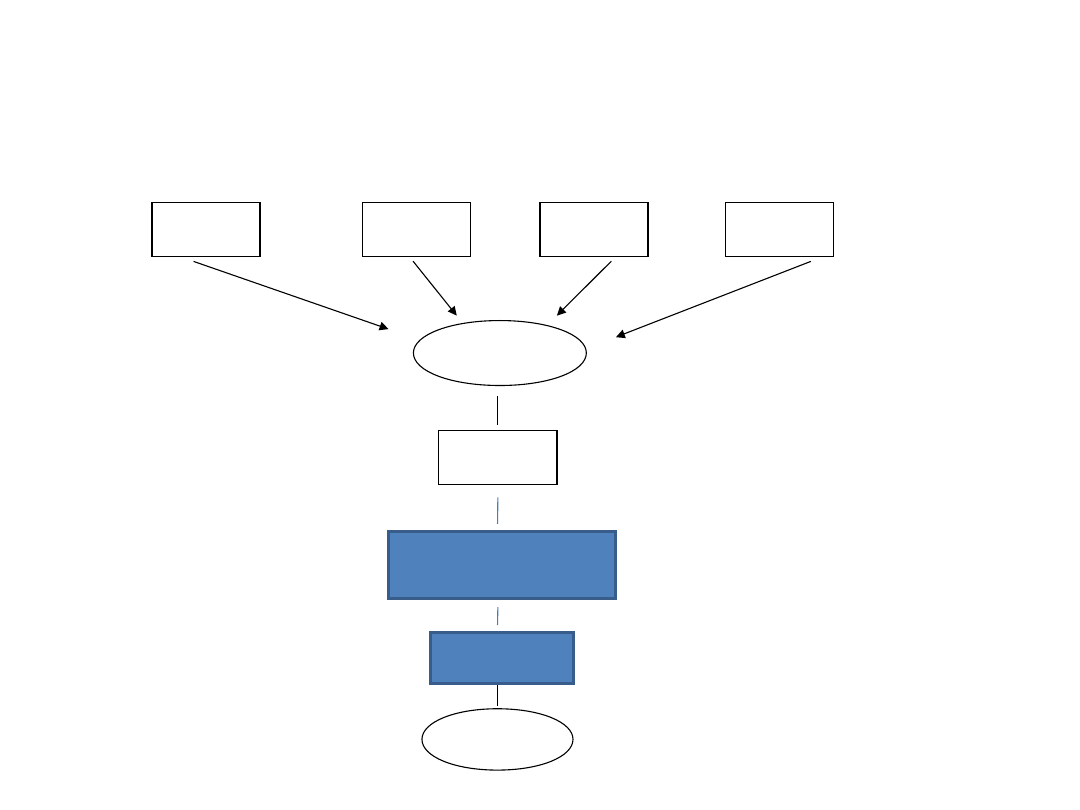

Wynik

Spółki-

matki

Wynik

Spółki-

córki

Wynik

Spółki córki

Wynik

Spółki-

córki

Wynik brutto

PGK

+

doliczenia

-

odliczenia

Wynik

netto

PGK

Podstawa

opodatkowania

Podatek

Koncepcja opodatkowania

dochodów spółek powiązanych

jako podatkowej grupy kapitałowej

Sposoby ustalania dochodu

grupy podatkowej

• metoda sumowania dochodów spółek

zależnych z dochodem spółki dominującej, z

ewentualną modyfikacją tak ustalonej

podstawy opodatkowania o pewne

dodatkowe pozycje lub odjęciem niektórych

pozycji bilansowych;

• odejmowanie strat powstałych w niektórych

podmiotach grupy od zysków

wypracowanych przez wybrane inne

podmioty, bez konieczności utworzenia

grupy podatkowej jako instytucji prawno-

podatkowej;

• metoda konsolidacyjna polegająca na

zestawieniu pierwotnego lub wtórnego

bilansu skonsolidowanego dla całej grupy.

Rozwiązania polskie

a teoria jedności

gospodarczej

W Polsce zastosowana jest metoda polegająca na

ustaleniu dla celów podatkowych dochodów każdej ze

spółek grupy oddzielnie, a następnie ich konsolidacji.

Suma tych dochodów nie zawsze będzie stanowiła

dochód samej grupy, obejmuje bowiem ewentualne

przychody i koszty wynikające z transakcji

realizowanych między spółkami tworzącymi grupę

kapitałową. Metoda ta nie odpowiada więc dokładnie

teorii jedności gospodarczej, zgodnie z którą wszystkie

przychody i koszty spółek grupy są przychodami i

kosztami tejże grupy jako całości, ale ostatecznie daje

ten sam efekt podatkowy. Można więc wysnuć

wniosek, że celem regulacji przyjętej w Polsce było

zniesienie negatywnych konsekwencji odrębnej

podmiotowości spółek, bez jednoczesnego traktowania

ich jako jednostek wewnętrznych grupy.

Przyjęte rozwiązania w

UE

Żadne państwo Unii Europejskiej nie

przyjmuje bezpośrednio skonsolidowanego

sprawozdania finansowego grupy

kapitałowej, regulowanego przepisami

prawa bilansowego, za podstawę do

ustalenia jej dochodu podlegającego

opodatkowaniu. Każde z nich tworzy własne

rozwiązania dotyczące opodatkowania grup

kapitałowych jako odrębnego podmiotu.

Posługuje się również wewnętrznym

nazewnictwem dotyczącym grup na gruncie

prawa podatkowego, np. w Wielkiej Brytanii

- group relief, group income, w Niemczech -

Organschaft, w Holandii – fiscale eenheid, w

Danii – sambeskatning, we Francji - régime

de I'intérgration fiscale

Warunki utworzenia pgk w

Polsce (1)

1. Spółka dominująca oraz spółki zależne mogą posiadać akcje i

udziały innych spółek spoza grupy kapitałowej, a te inne spółki mogą

posiadać akcje (udziały) spółki dominującej, ale nie mogą posiadać

akcji (udziałów) spółek zależnych. Spółka zależna nie może posiadać

zarówno akcji (udziałów) spółki dominującej, jak i innej spółki

zależnej. Zawęża się skład grupy tylko do spółek zależnych, w

których akcje (udziały) są w 95%, a do końca 2000 r. - 100%,

własnością spółki dominującej. Podstawowym udziałowcem czy

akcjonariuszem spółek zależnych jest spółka dominująca i nie może

wystąpić odwrotna zależność, tj. spółki zależne nie mogą być

akcjonariuszami (udziałowcami) spółki dominującej. W ustawie nie

ma natomiast zapisu, który by wykluczał (ograniczał) udział innych

spółek, spoza podatkowej grupy kapitałowej, w kapitale akcyjnym

(zakładowym) spółki dominującej, przy pewnym ustawowym

zastrzeżeniu - spółka dominująca i spółki zależne nie pozostają w

związkach powodujących zaistnienie okoliczności, o których mowa w

art. 11 ustawy, z osobami lub podmiotami nie wchodzącymi w skład

podatkowej grupy kapitałowej. Zgodnie z obowiązującymi w 1996 r.

przepisami ww. ustawy spółki tworzące podatkową grupę kapitałową

nie mogły być wspólnikami, udziałowcami lub akcjonariuszami

innych spółek akcyjnych notowanych na giełdzie papierów

wartościowych. Zasada ta dotyczyła zarówno spółki dominującej, jak

i spółek zależnych, które nie mogły być nie tylko udziałowcami albo

akcjonariuszami innych spółek prawa handlowego, ale również

spółek nie posiadających osobowości prawnej, np. spółek cywilnych.

2. Kapitał zakładowy jest określany na podstawie art. 16 ust 7 tejże

ustawy, a więc bez uwzględnienia tej części tego funduszu lub

kapitału, jaka nie została na ten fundusz lub kapitał przekazana, lub

jaka została pokryta wierzytelnościami z tytułu pożyczek czy

kredytów oraz z tytułu odsetek od tych pożyczek czy kredytów,

przysługującymi tym udziałowcom lub akcjonariuszom wobec tej

spółki, a także wartościami niematerialnymi lub prawnymi, od

których nie dokonuje się odpisów amortyzacyjnych. Kapitał

zakładowy (akcyjny) każdej ze spółek grupy lub przeciętny kapitał

zakładowy (akcyjny) przypadający na każdą ze spółek nie może

być niższy od 1 milion złotych.

3. Żadna ze spółek tworzących grupę przed jej utworzeniem nie

może mieć zaległych zobowiązań podatkowych i korzystać ze

zwolnień od podatku dochodowego na podstawie odrębnych ustaw

(m.in. ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i

społecznej oraz zatrudnianiu osób niepełnosprawnych) lub

zwolnień podmiotowych od podatku od towarów i usług na

podstawie art. 14 ustawy o podatku od towarów i usług oraz o

podatku akcyzowym przysługujących z mocy innych ustaw.

4. Udział dochodu grupy kapitałowej obliczony zgodnie z art. 7a

ust. 1 ustawy o podatku dochodowym od osób prawnych za każdy

rok podatkowy musi wynosić co najmniej 3% sumy przychodów

wszystkich spółek tworzących grupę.

Warunki utworzenia pgk w

Polsce (2)

Z ekonomicznego punktu widzenia

można osiągnąć następujące

efekty utworzenia pgk

w ramach polskich uregulowań:

• możliwość natychmiastowego pokrycia straty jednych

spółek z dochodu innych spółek;

• dywidendy przekazywane spółce dominującej przez spółki

zależne w ramach jednej podatkowej grupy kapitałowej

były wolne od ryczałtowego podatku dochodowego;

• darowizny dokonywane między członkami grupy stanowią

podatkowe koszty uzyskania przychodu w spółce

przekazującej, ale są równocześnie przychodem w spółce

otrzymującej;

• spółki wchodzące w skład grupy mogą nawzajem

sprzedawać towary lub świadczyć usługi po cenach

wyższych lub niższych niż rynkowe, zgodnie z ust. 8 art. 11,

który wyłącza stosowanie ust. 4 w stosunku do świadczeń

między członkami grupy;

• następuje uproszczenie rozliczeń podatkowych, gdyż

deklaracje i zeznania podatkowe składa tylko jedna ze

spółek za całą podatkową grupę kapitałową.

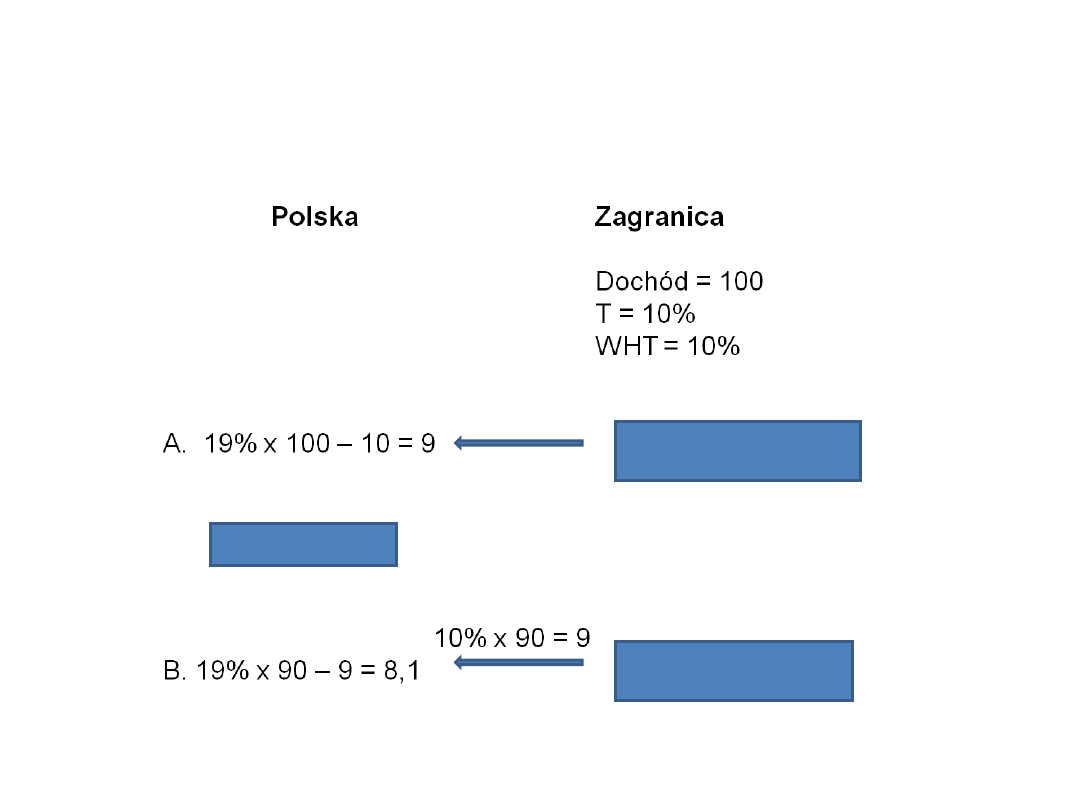

Obciążenia podatkowe zakładu i spółki

kapitałowej przy braku umowy o unikaniu

podwójnego opodatkowania

Zakład

10% x 100 = 10

Sp. z o.o.

Spółka

kapitałowa

10% x 100 =

10

Natomiast poniższe obliczenia będą

prawdziwe gdy istnieje umowa o

unikaniu podwójnego opodatkowania

oparta na Konwencji Modelowej OECD

oraz

są

spełnione

następujące

warunki:

• wyłączenie dochodów w Polsce już

opodatkowanych za granicą

• udział minimalny w zagranicznej

spółce kapitałowej to 25%, aby

podatek od dywidendy był

ograniczony do 0%

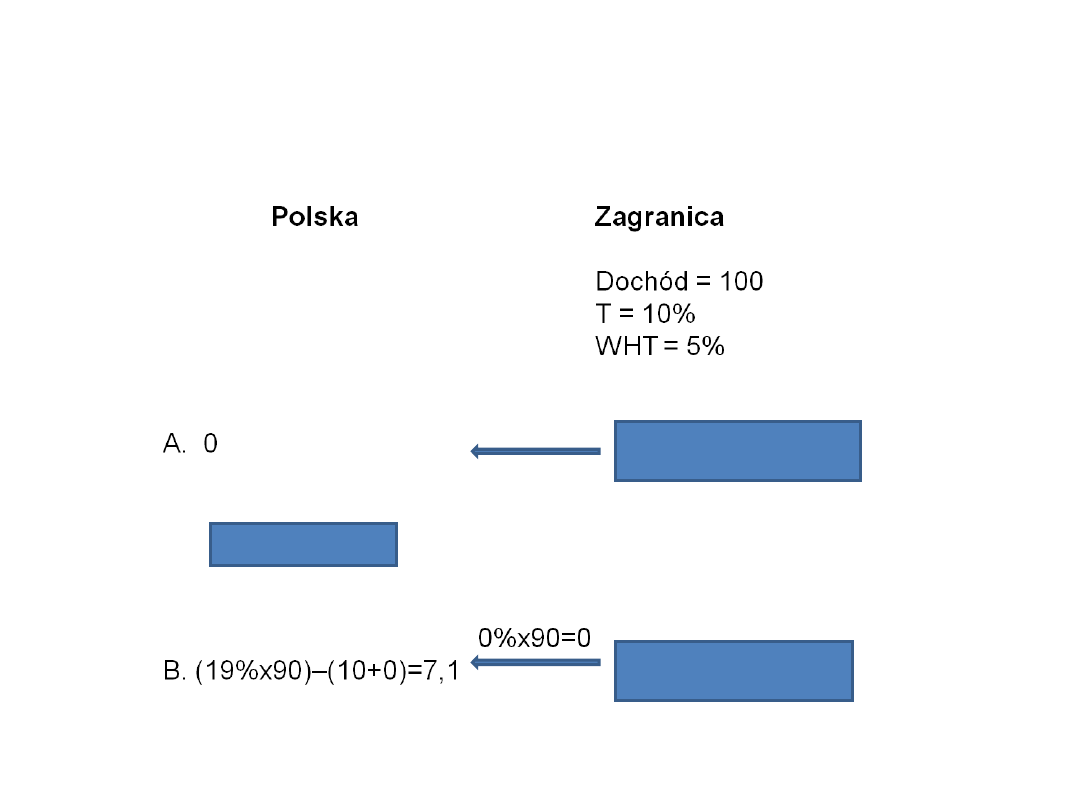

Obciążenia podatkowe zakładu i spółki

kapitałowej przy stosowaniu umowy o

unikaniu podwójnego opodatkowania

Zakład

10% x 100 = 10

Spółka

kapitałowa

10% x 100 =

10

Sp. z o.o.

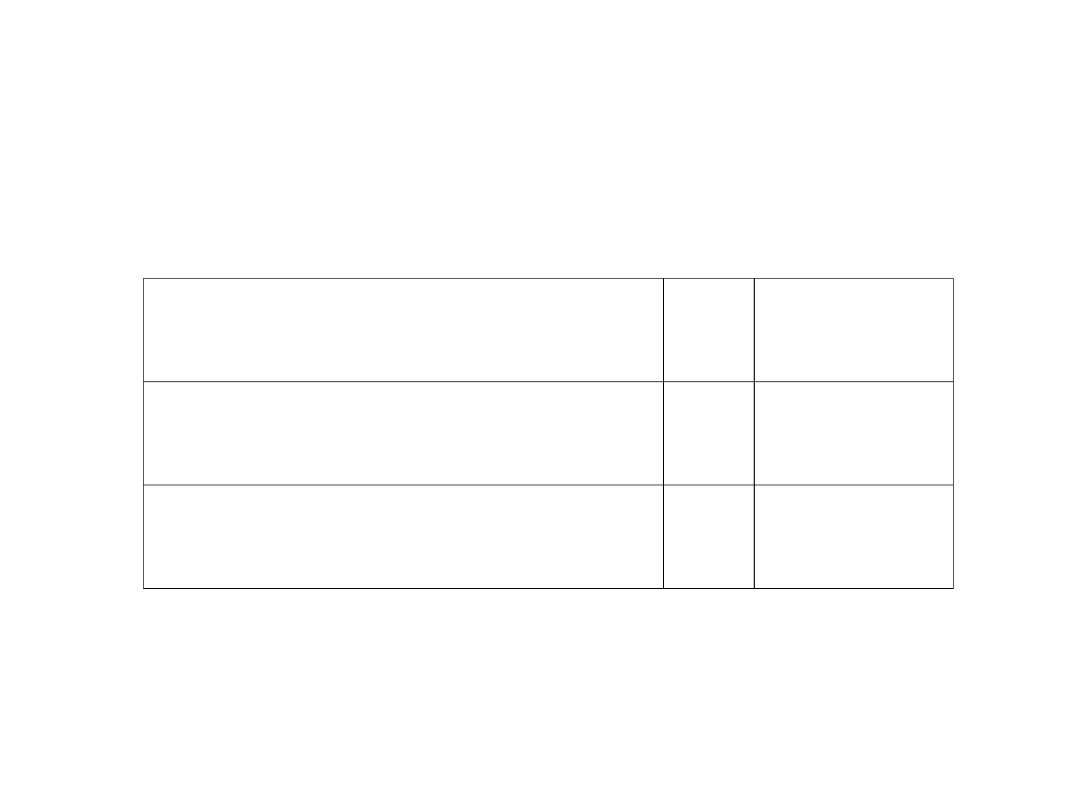

Porównanie obciążeń

podatkowych zakładu i spółki

kapitałowej w %

Wyszczególnienie

Zakła

d

Spółka

kapitałowa

Bez umowy o unikaniu podwójnego

opodatkowania

19

27,1

Z umową o unikaniu podwójnego

opodatkowania

10

17,1

Spółka europejska może

powstać poprzez:

• połączenie co najmniej dwóch krajowych spółek

akcyjnych w spółkę europejską

• utworzenie holdingowej spółki europejskiej przez

co najmniej dwie krajowe spółki akcyjne lub

spółki z ograniczoną odpowiedzialnością

• utworzenie spółki europejskiej jako spółki-córki

przez co najmniej dwie spółki w rozumieniu art.

48 ust. 2 Traktatu WE lub krajowe osoby prawne

prawa prywatnego lub publicznego

• przekształcenie krajowej spółki akcyjnej w spółkę

europejską

• założenie jednoosobowej spółki europejskiej jako

spółki córki przez już istniejącą spółkę europejską

Można wyróżnić następujące

warunki funkcjonowania spółki

europejskiej (1)

• Kapitał założycielski to co najmniej 120 000 euro, a dla niektórych

rodzajów działalności może być ustalony wyższy kapitał minimalny

przez państwo członkowskie, np. dla sektora bankowego czy

ubezpieczeniowego. Polska może ustalać wymóg kapitału w walucie

krajowej a także w euro do czasu przystąpienia do Unii Gospodarczej i

Walutowej.

• Siedziba statutowa i siedziby spółek założycielskich muszą znajdować

się na terenie Unii Europejskiej. Siedziba statutowa i główna siedziba

zarządu spółki europejskiej muszą znajdować się na terenie tego

samego państwa członkowskiego. Przeniesienie siedziby statutowej do

innego państwa członkowskiego nie powoduje rozwiązania ani

powstania nowej spółki. Konieczne jest jedynie sporządzenie przez

organ zarządzający planu przeniesienia siedziby i ogłoszenia go

zgodnie z przepisami kraju do którego przenoszona jest siedziba.

Przeniesienie siedziby oraz związane z tym zmiany statutu staje się

skuteczne dopiero po dokonaniu wpisu do rejestru handlowego w

miejscu nowej siedziby.

• Spółkę europejską obowiązuje prowadzenie

działalności transgranicznej tak, aby dwie łączące

się spółki podlegały różnym systemom prawnym.

• W przypadku powstania spółki holdingowej

obowiązuje dwuletni okres istnienia spółki córki

lub oddziału przynajmniej dwóch spółek

założycielskich w innym państwie członkowskim.

• Obowiązuje wpis do narodowego rejestru

handlowego i wykreślenie z tegoż rejestru (w

Polsce Krajowy Rejestr Sądowy). Wpis jest

jednorazowy i nie jest wymagana do prowadzenia

działalności gospodarczej żadna dodatkowa

rejestracja na terenie danego państwa.

Można wyróżnić następujące

warunki funkcjonowania spółki

europejskiej (2)

• Obowiązki informacyjne spółki odpowiadają w istotnych punktach

przepisom kodeksu spółek handlowych (art. 491 i nast. –

łączenie, podział i przekształcenie spółek).

• Księgowość prowadzi się na podstawie przepisów prawa państwa

siedziby. Sprawozdania finansowe mogą być sporządzane w

walucie krajowej i w euro (w Polsce do czasu przystąpienia

naszego państwa do Unii Gospodarczej i Walutowej). Rachunek

zysków i strat obejmuje działalność gospodarczą na terenie całej

Unii.

• W państwach członkowskich można wprowadzić wewnętrzne

przepisy służące ochronie praw akcjonariuszy mniejszościowych

w przypadku przeniesienia siedziby statutowej. Takie prawa mogą

być ustanowione w celu utrudnienia szybkości i prostoty

przeniesienia siedziby. Mogą one dotyczyć wysokich odpraw i

skomplikowanego postępowania.

Można wyróżnić następujące

warunki funkcjonowania spółki

europejskiej (3)

Propozycje rozwiązań w zakresie

harmonizacji podatków od dochodów

przedsiębiorstw w UE

• opodatkowanie państwa pochodzenia

(ang. Home State Taxation – HST)

• unijny podatek dochodowy od osób

prawnych (ang. European Corporate

Income Tax)

• zharmonizowana jedyna podstawa

opodatkowania (ang. Single EU Company

Tax Base)

• wspólna skonsolidowana podstawa

opodatkowania (ang. Common

Consolidated Corporate Tax Base – CCCTB)

Alternatywne formy

opodatkowania

Home State Taxation /HST/

• Przewiduje, że spółka europejska może

obliczać podstawę opodatkowania na

podstawie przepisów zaczerpniętych z

ustawodawstwa państwa ich siedziby,

z pominięciem przepisów innych

państw Unii Europejskiej, na terytorium

których także prowadzi działalność.

Każde państwo członkowskie, na

obszarze którego spółka prowadzi

działalność, zastosuje swoją stawkę

podatkową, ale do tej części podstawy

opodatkowania, która jest przypisana

danemu państwu. O możliwości

konsolidacji strat będzie decydowało

prawo państwa macierzystego.

Common Consolidated

Corporate Tax Base /CCCTB/

• Dawałaby przedsiębiorcom

działającym na wspólnym

rynku możliwość ustalania

podstawy opodatkowania w

oparciu o nowe wspólne

zasady opracowane na

poziomie unijnym. Dozwolona

byłaby konsolidacja strat, a

eliminacja podwójnego

opodatkowania

następowałaby na podstawie

prawa wspólnotowego.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

Art Forma prawna wypowiedzenia udziału wspólnika spółki cywilnej M.Stanik 19 08 2010, studia adminis

PI 6 Forma prawna

Wyklad 3 - Forma artystyczna - 19.10.2010 r, Wiedza o sztuce (koziczka)

Wykład 4 ZDOLNOŚĆ PRAWNA A ZDOLNOŚĆ DO CZYNNOŚCI PRAWNYCH (30 10 09)

Forma prawna przedsiębiorstwa jest narzędziem, UJK, ekonomia 3 rok, msp

BHP - Wykład II - prawna ochrona pracy, materiauy

1 2 Sposob i forma prawna

Wykład 3 OSOBA FIZYCZNA A OSOBA PRAWNA (23 10 09)

Opinia prawna forma opiniowania przez organ wykonawczy (zarządzenie)

Wykład jest najgorszą możliwą formą nauczania logiki na etapie wstępnym, pedagogika

cywilno prawna ochrona dóbr osobistych, Studia Prawnicze- notatki,wykłady,skrypty, III rok prawa

wykład1 Prawna ochrona pracy, BIOTECHNOLOGIA POLITECHNIKA ŁÓDZKA, ZARZĄDZANIE BEZPIECZEŃSTWEM

drógi wykład z prawa, „Przepis prawny” i „norma prawna” to podstawowe pojęci

Forma organizacyjno prawna SJG

zagadnienia i forma zaliczenia, Wykłady

pc, wyklad9, Wykład IX- FORMA OŚWIADCZENIA WOLI- 10

PRAWO WSZIB KRAKÓW wyklad3 cywil czynnosc prawna oswadczenie woli wady

więcej podobnych podstron