Audyt i analiza

techniczno-

ekonomiczna

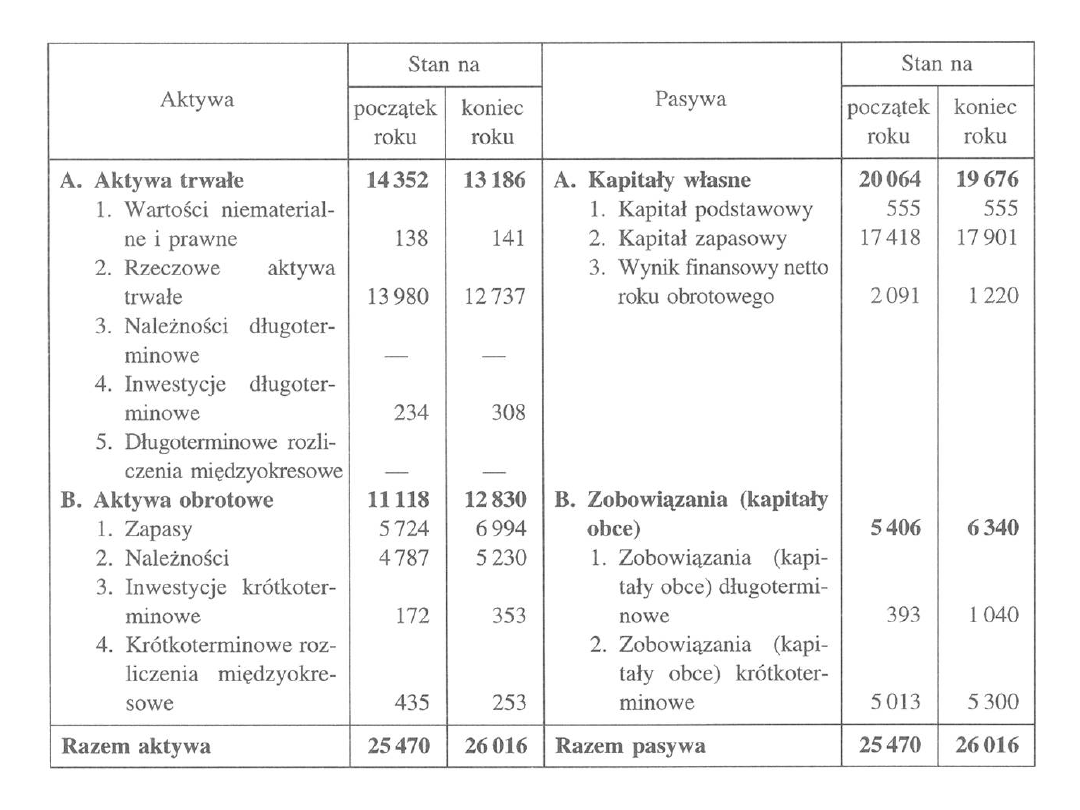

Analiza bilansu

Bilans przedsiębiorstwa

• Usystematyzowane zestawienie wszystkich

elementów majątku przedsiębiorstwa i

źródeł ich pochodzenia, sporządzone na

określony dzień i w określonej formie to

bilans przedsiębiorstwa

.

• Ze względu na fakt, że każdy element

majątku przedsiębiorstwa ma określone

źródło finansowania, suma wszystkich

aktywów musi się równać sumie pasywów -

zasada równowagi bilansowej.

3

Struktura bilansu

Aktywa

Pasywa

trwałe i obrotowe

składniki majątku

biorące czynny

(aktywny) udział w

realizacji zadań

gospodarczych

źródła finansowania

środków trwałych i

obrotowych, nie

odgrywające aktywnej

roli w działalności

gospodarczej

przedsiębiorstwa

Majątek

Kapitał

Fundusze

Struktura bilansu

Aktywa

trwałe

(A

1

)

Aktywa

obrotowe

(A

2

)

Kapitał własny

(P

1

)

Kapita

ł obcy

(P

2

)

Zobowiązania

długoterminowe

(P

21

)

Zobowiązania

krótkoterminowe

(P

22

)

Aktywa trwałe

Aktywa trwałe – przynoszą korzyści

ekonomiczne w okresie dłuższym niż

12

_

miesięcy od dnia bilansowego:

• wartości niematerialne i prawne,

• rzeczowe aktywa trwałe,

• należności długoterminowe,

• inwestycje długoterminowe,

• międzyokresowe rozliczenia

długoterminowe.

Aktywa trwałe

Wartości niematerialne i prawne –

prawa majątkowe nadające się do

gospodarczego wykorzystania:

• autorskie prawa majątkowe i pokrewne,

• licencje, koncesje, patenty i prawa do

wynalazków,

• znaki towarowe i wzory użytkowe,

• know-how - jako umiejętność

praktycznego wykorzystania wiedzy,

• koszty zakończonych prac rozwojowych.

Aktywa trwałe

Rzeczowe aktywa trwałe – środki

trwałe o przewidzianym okresie

użytkowania dłuższym niż rok:

• maszyny,

• urządzenia produkcyjne,

• środki transportu,

• budynki,

• infrastruktura,

• grunty i inwentarz.

Aktywa obrotowe

Aktywa obrotowe – pozostają w ciągłym

ruchu przechodząc przez kolejne fazy

działalności i zmieniają swoją formę:

• zapasy – rzeczowe aktywa obrotowe,

• należności krótkoterminowe,

• inwestycje krótkoterminowe,

• międzyokresowe rozliczenia krótkoterminowe.

Aktywa obrotowe

Rzeczowe aktywa obrotowe:

• surowce,

• paliwo i energia,

• półprodukty,

• produkcja w toku i wyroby gotowe,

• towary,

• przedmioty nietrwałe

.

Pasywa przedsiębiorstwa

• fundusze własne przedsiębiorstwa - stanowią

równowartość wkładu kapitałowego właściciela

lub właścicieli, powiększoną o część zysku

przeznaczonego na rozwój przedsiębiorstwa,

• fundusze obce to głównie kredyty

bankowe, pożyczki oraz zobowiązania

wobec dostawców i instytucji.

Kapitał własny i obcy

Fundusze przedsiębiorstwa tworzą jego kapitał:

• kapitał własny – kapitał zainwestowany

przez właścicieli w zamian za objęte akcje

lub udziały (kapitał zakładowy) oraz

wypracowany przez przedsiębiorstwo

(kapitał zapasowy, rezerwowy,

zysk

zatrzymany

z lat ubiegłych i z roku

bieżącego),

• kapitał obcy – to kapitał nie dający prawa

własności, tj. kredyty, pożyczki i obligacje,

obciążony z góry określoną stopą odsetek,

czyli kosztem – tj. zobowiązania.

Kapitał własny

• kapitał podstawowy – zakładowy (akcyjny,

udziałowy, właściciela),

• należne wpłaty na kapitał podstawowy

(

ujemne

),

• udziały własne (

ujemne

),

• kapitał zapasowy powstaje z odpisów zysku

netto lub ze sprzedaży akcji powyżej ich

wartości nominalnej,

• inne kapitały rezerwowe,

• zysk netto – zysk zatrzymany.

Zobowiązania i rezerwy na

zobowiązania

Zobowiązania to wynikające z przyszłych

zdarzeń obowiązki wykonania

świadczenia, powodujące wykorzystanie

określonych aktywów jednostki:

• rezerwy na zobowiązania,

• zobowiązania długoterminowe,

• zobowiązana krótkoterminowe,

• rozliczenia międzyokresowe.

Analiza bilansu

kapitał własny

(P

1

)

kapitał obcy

(P

2

)

aktywa trwałe

(A

1

)

aktywa obrotowe

(A

2

)

Analiza bilansu

W układzie pionowym:

• ma na celu zbadanie dynamiki i struktury

poszczególnych pozycji aktywów i

pasywów, tj. ustalenie zmian zachodzących

w wielkości oraz w strukturze,

• pozwala na ocenę proporcji występujących

między badanymi wielkościami w ujęciu

czasowym w danym przedsiębiorstwie oraz

porównanie tych wielkości z występującymi

w innych jednostkach.

Analiza bilansu

W układzie poziomym:

• ma na celu zbadanie powiązań pomiędzy

poszczególnymi grupami aktywów oraz

umożliwia ocenę wyposażenia jednostki w

fundusze własne i obce,

• umożliwia ustalenie stopnia pokrycia

majątku trwałego kapitałem własnym oraz

ocenę zdolności płatniczej

przedsiębiorstwa.

Analiza bilansu

Zasady przekształcania bilansu w

formy analityczne:

• aktywa – grupowane są według

wzrastającego stopnia ich płynności - czas

i koszt ich zamiany na gotówkę,

• pasywa – grupowane są według

wzrastającego stopnia ich wymagalności -

pilności spłaty.

Wskaźniki stanu aktywów i

pasywów bilansu

• wskaźnik struktury kapitału Sk

(własny/obcy):

• wskaźnik struktury majątku Sa

(trwały/obrotowy):

2

1

P

P

Sk

2

1

A

A

Sa

Wskaźniki stanu aktywów i

pasywów bilansu

• wskaźnik zastosowania kapitału własnego

(Zkw):

• wskaźnik zastosowania kapitału obcego

(Zko):

1

1

A

P

Zkw

2

2

A

P

Zko

Wskaźniki stanu aktywów i

pasywów bilansu

• wskaźniki sytuacji finansowej:

lub

Wzrost wskaźnika zasługuje na ocenę

pozytywną, natomiast jego spadek może

sygnalizować rosnące trudności finansowe

przedsiębiorstwa.

Sa

Sk

Wsf

Zko

Zkw

Wsf

Wskaźniki stanu aktywów i

pasywów bilansu

• wskaźnik finansowania majątku trwałego

kapitałem stałym:

Wskaźnik finansowania majątku trwałego

kapitałem stałym nazywany jest złotą

regułą finansową.

1

1

21

1

A

P

P

Wskaźniki stanu aktywów i

pasywów bilansu

• wskaźnik pokrycia zobowiązań bieżących

(krótkoterminowych) majątkiem

obrotowym:

1

22

2

P

A

Wskaźniki dynamiki i tempa

zmian

• różnicy:

Δx = x

t

- x

p

,

• tempa zmian:

• indeksu indywidualnego:

100

p

x

x

100

p

t

x

x

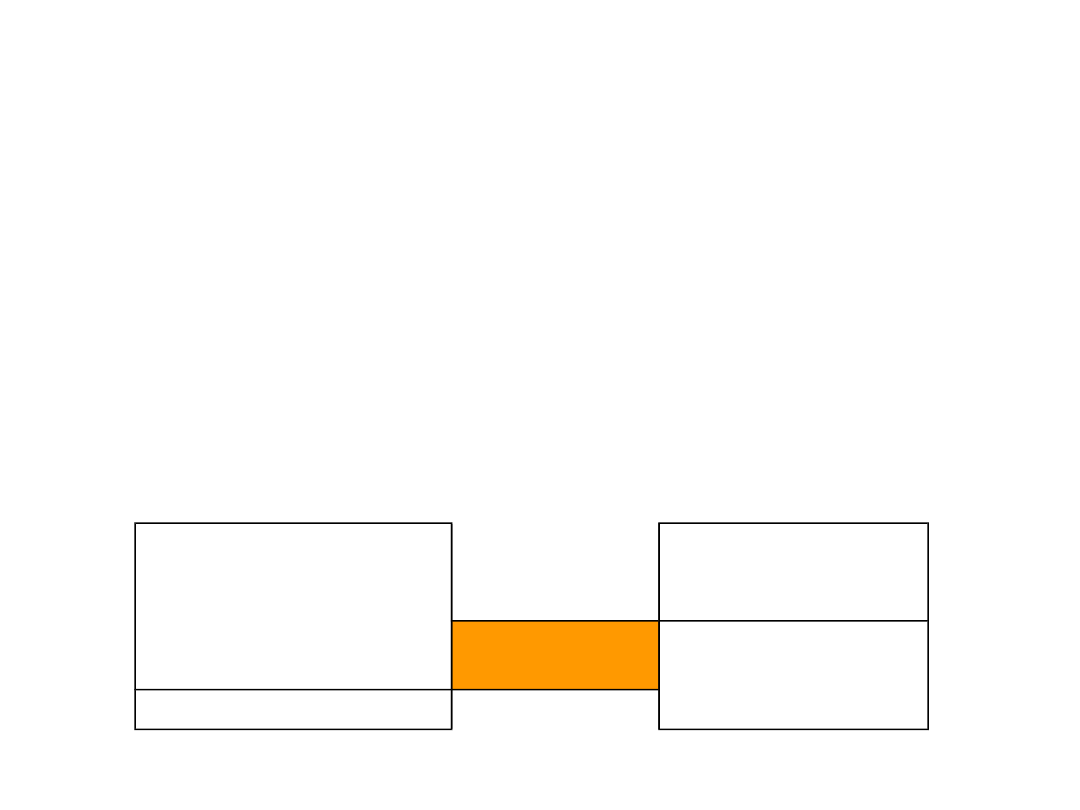

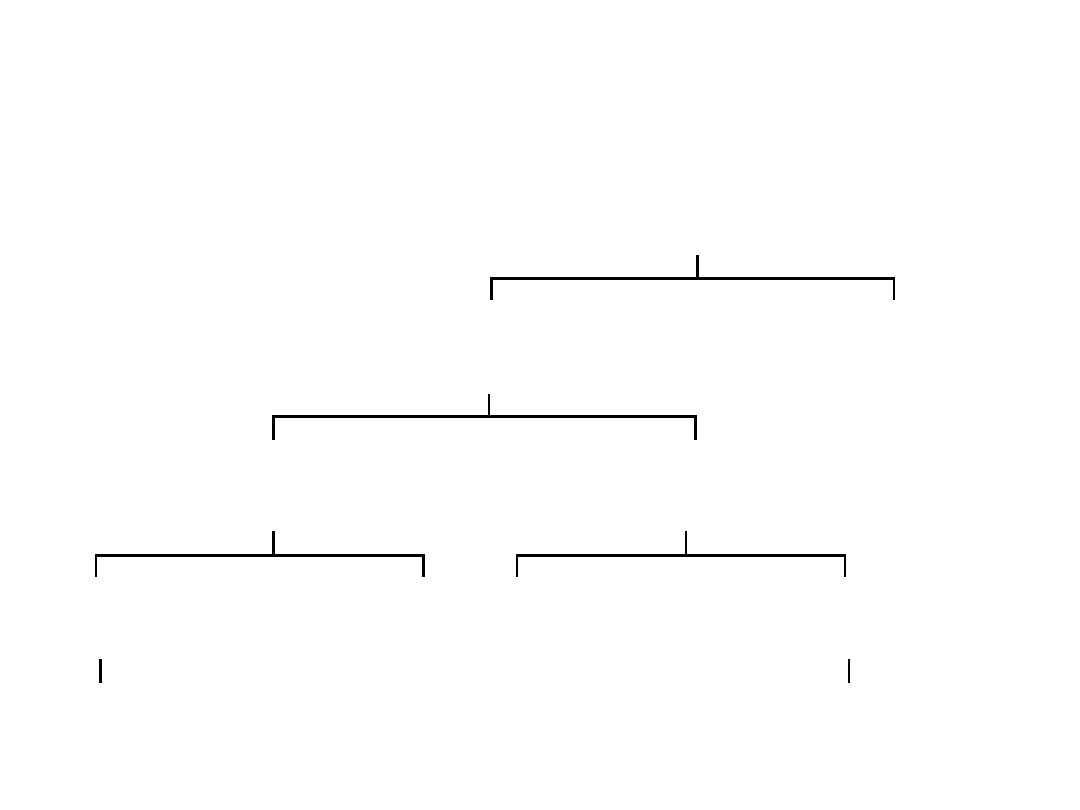

Kapitał stały i obrotowy

Aktywa

trwałe

(A

1

)

Kapitał własny

(P

1

)

Kapita

ł stały

Kapita

ł obcy

(P

2

)

Zobowiązania

długotermino

we

(P

21

)

Aktywa

obrotowe

(A

2

)

Kapitał

obrotowy

Zobowiązania

krótkotermino

we

(P

22

)

Kapitał stały i obrotowy

• kapitał obrotowy netto – to kapitał

pracujący - finansujący aktywa obrotowe,

liczony jako różnica pomiędzy wartością

aktywów bieżących i zobowiązań

bieżących,

• kapitał stały – kapitał własny wraz ze

zobowiązaniami długoterminowymi.

Kapitał obrotowy

• część kapitału stałego, która nie jest zamrożona w

majątku trwałym, przez co może być wykorzystywana

do finansowania majątku obrotowego:

GOTÓWKA

MATERIAŁY

MATERIAŁY

WYROBY

GOTOWE

WYROBY

GOTOWE

NALEŻNOŚCI

NALEŻNOŚCI

Stan kapitału

obrotowego

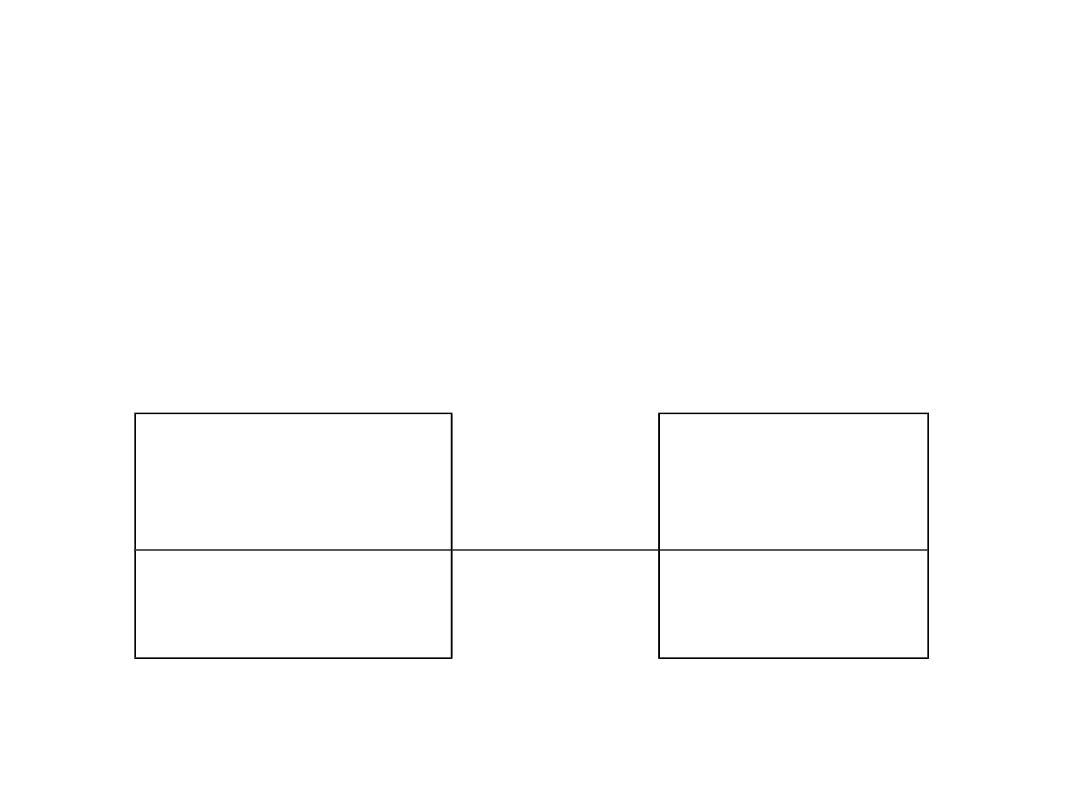

• kapitał obrotowy = 0

kapitał stały w całości finansuje aktywa trwałe,

a wskaźnik bieżącej płynności wynosi 1.

Aktywa trwałe

Kapitał własny i

zobowiązania

długoterminowe

Aktywa obrotowe

Zobowiązania

krótkoterminowe

Stan kapitału

obrotowego

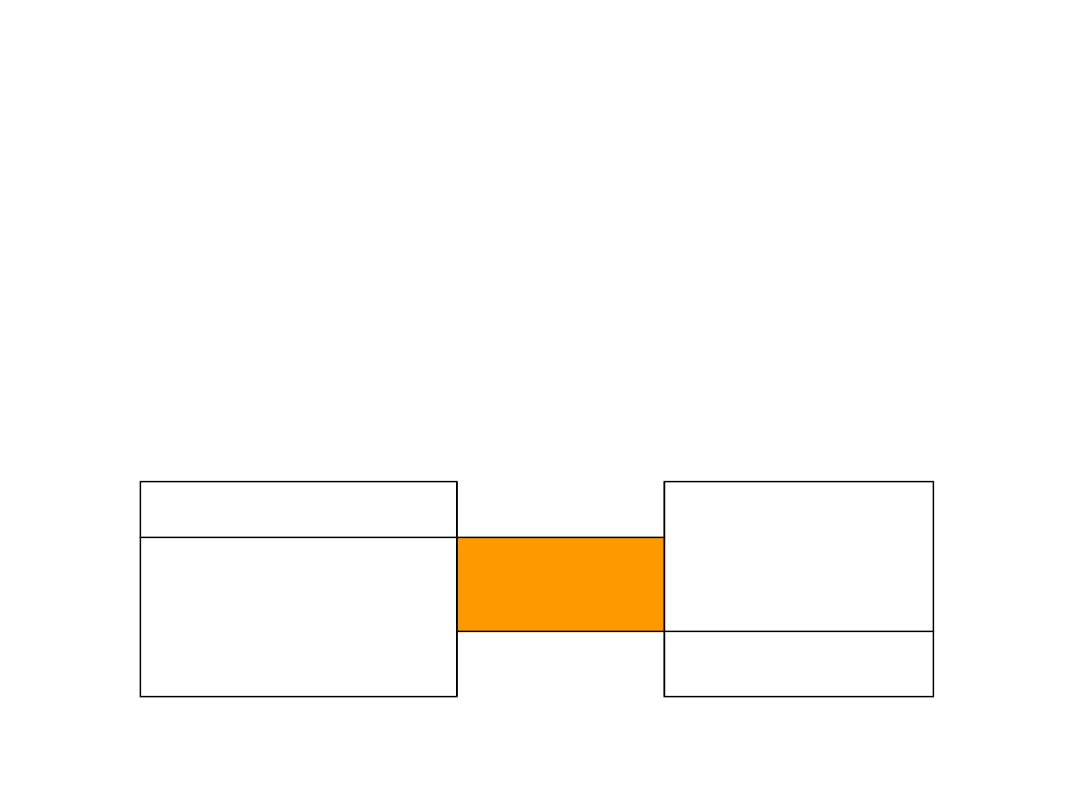

• kapitał obrotowy > 0

przedsiębiorstwo dysponuje kapitałem

obrotowym i część majątku obrotowego jest

finansowana kapitałem stałym, a wskaźnik

bieżącej płynności wynosi ponad 1.

Aktywa trwałe

Kapitał własny i

zobowiązania

długoterminowe

Aktywa obrotowe

Kapitał

obrotowy

Zobowiązania

krótkoterminowe

Stan kapitału

obrotowego

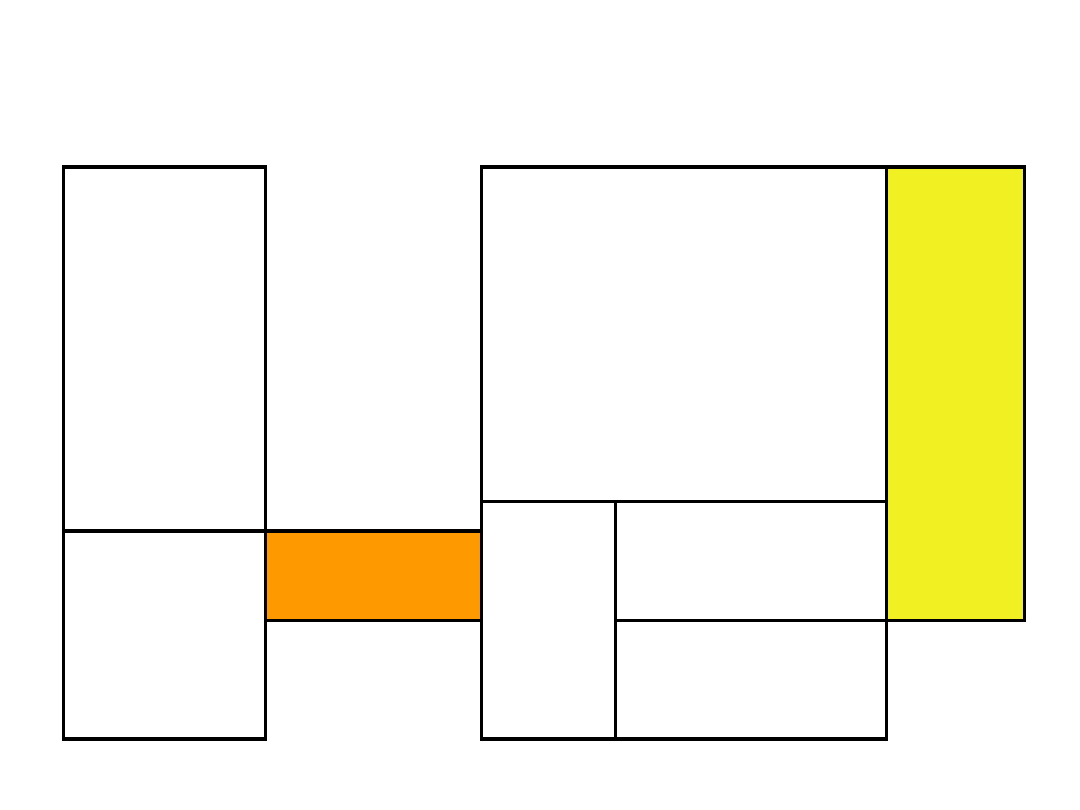

• kapitał obrotowy < 0

przedsiębiorstwo nie dysponuje kapitałem

obrotowym, gdyż wartość majątku trwałego jest

wyższa od kapitału stałego i część tego majątku

musi być finansowana pasywami bieżącymi, a

wskaźnik bieżącej płynności wynosi poniżej 1.

Aktywa trwałe

Kapitał własny i

zobowiązania

długoterminowe

Kapitał

obrotowy

Zobowiązania

krótkoterminowe

Aktywa obrotowe

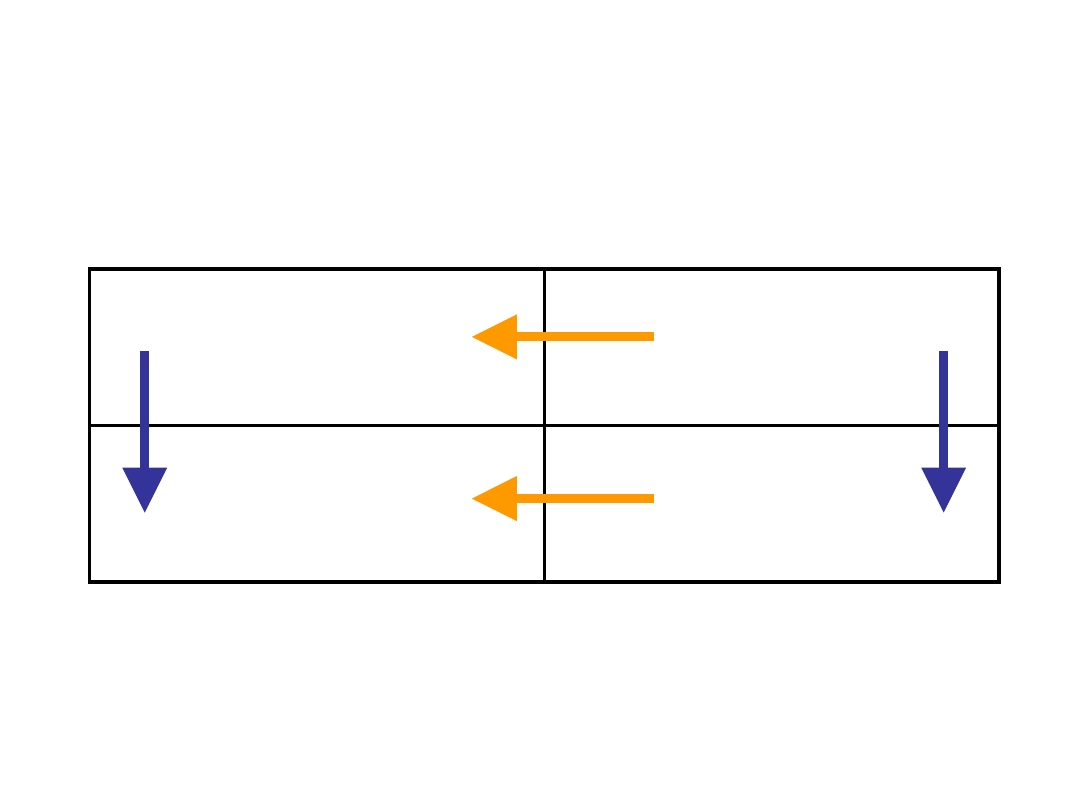

Struktura bilansu

Aktywa

trwałe

(A

1

)

Aktywa

obrotowe

(A

2

)

Kapitał własny

(P

1

)

Kapita

ł obcy

(P

2

)

Zobowiązania

długoterminowe

(P

21

)

Zobowiązania

krótkoterminowe

(P

22

)

Kapitał stały

Kapitał

obrotowy

Wskaźniki zwrotu

• ROA stopa zwrotu z aktywów (return on

assets):

Informuje o zdolności spółki do wypracowywania

zysków i efektywności gospodarowania jej

majątkiem.

)

(

)

(

A

ogólem

aktywa

Z

netto

zysk

ROA

n

Wskaźniki zwrotu

• ROE - stopa zwrotu z kapitału własnego

(return on equity)

Oznacza jak wiele zysku udało się

wygospodarować spółce z wniesionych kapitałów

własnych.

)

(

)

(

1

P

wlasny

kapital

Z

netto

zysk

ROE

n

Wskaźniki zwrotu

• ROS - stopa zwrotu przy sprzedaży (return

on sales)

Oznacza jak wiele zysku pozostało ze sprzedaży.

)

(

)

(

S

sprzedazy

ze

przychody

Z

netto

zysk

ROS

n

Wskaźnik wewnętrznej stopy

wzrostu (WSW)

• to maksymalna stopa wzrostu sprzedaży,

która może być osiągnięta bez

zewnętrznego finansowania:

gdzie:

• ROA - stopa zwrotu z aktywów

• b - wskaźnik zysków zatrzymanych

b

ROA

b

ROA

WSW

1

Wskaźnik wewnętrznej stopy

wzrostu (WSW)

• wskaźnik zysków zatrzymanych (b):

stąd:

)

(

)

(

n

z

Z

netto

zysk

Z

zatrzymany

zysk

b

%

100

z

z

Z

A

Z

WSW

Wskaźnik stopy wzrostu

zrównoważonego (SWZ)

• to maksymalna stopa wzrostu sprzedaży,

przy zachowaniu stałego wskaźnika dług-

kapitał własny:

gdzie:

• ROE - stopa zwrotu z kapitału własnego

(return on equity)

• b - wskaźnik zysków zatrzymanych

b

ROE

b

ROE

SWZ

1

Wskaźnik stopy wzrostu

zrównoważonego (SWZ)

stąd:

%

100

1

z

z

Z

P

Z

SWZ

Piramidalny układ wskaźników

rentowności

Udział kapitału

własnego

P

1

/A

Rentowność kapitału własnego

Z/P

1

Rentowność majątku

Z/A

:

Rentowność sprzedaży

Z/S

Obrotowość majątku

S/A

:

Przychody ze

sprzedaży

[S]

Zysk

[Z]

Majątek

[

A

]

:

x

Majątek trwały

[A

1

]

+

Majątek obrotowy

[A

2

]

Przychody ze sprzedaży [S]

-

Koszty uzyskania

przychodu [K]

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

C3 4 Analiza widmowa sygnalow czasowych

analiza bilansu 26 12

Analiza bilansu i RziS

Analiza bilansu płatniczego Polski 10

analiza ściąga, ANALIZA BILANSU

I Analiza bilansu wskaźniki MiF

analiza bilansu przedsiebiorstwa

analiza bilansu przedsiębiorstwa?rmaceutycznego jelfa sa 6MCBUDR3Q35ANJ3YYG7RZGXMZKVIZM4GAGZYFVQ

analiza bilansu

Analiza Bilansu(1)

Analiza bilansu i rachunku zysków i strat-po wt, FIR UE Katowice, SEMESTR V, Analiza finansowa, Anal

wstępna analiza bilansu i zdolności kredytowej firmy, rachunkowosc

więcej podobnych podstron