Finanse

międzynarod

owe

Wykaz omawianych

zagadnień

• Struktura i mechanizm rynku

walutowego

• Terminowy rynek walutowy OTC

• Giełdowy rynek kontraktów walutowych

• Czynniki determinujące kurs walutowy

• Międzynarodowe systemy walutowe

• Rezerwy walutowe i ich struktura

• Unia Gospodarcza i Walutowa

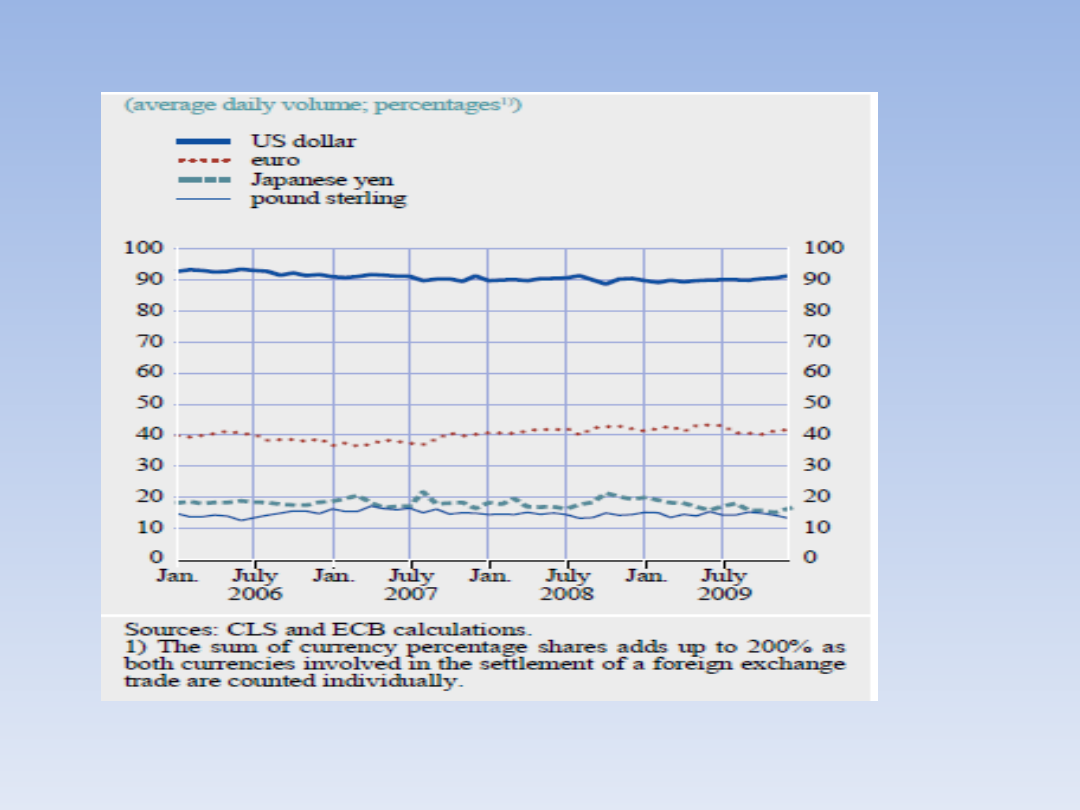

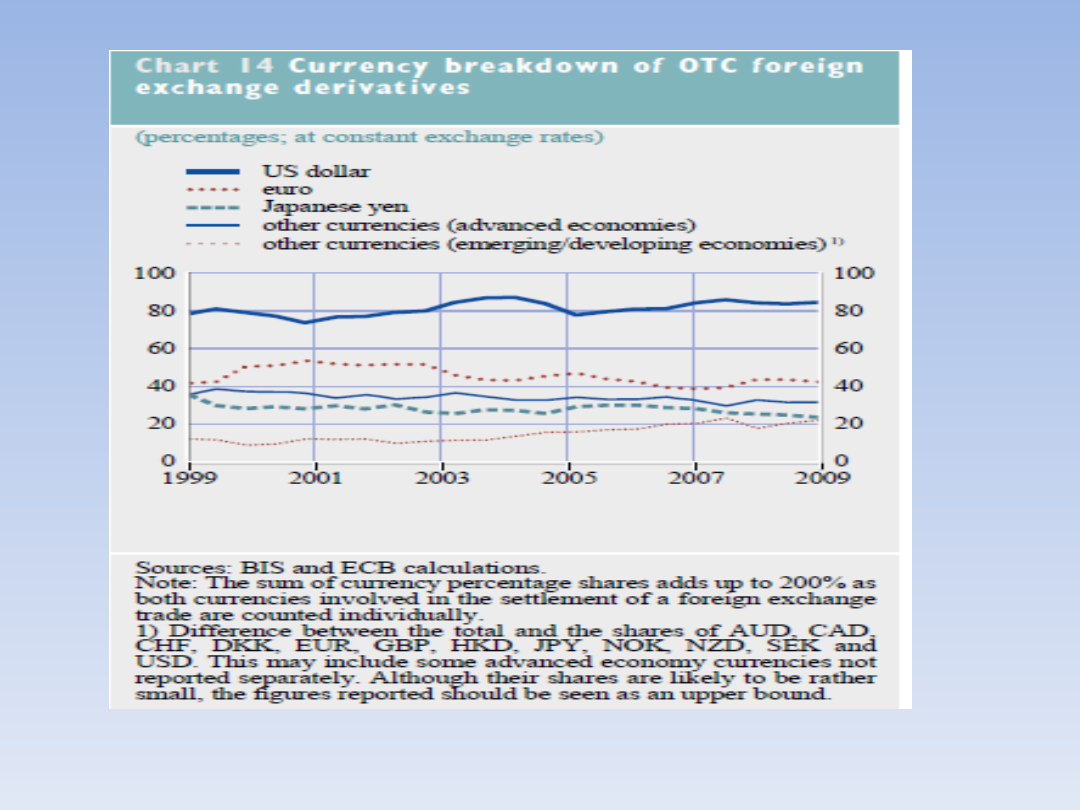

• Rola EURO i USD w msw

Literatura obowiązkowa

• K. Lutkowski, Finanse międzynarodowe

, Finanse międzynarodowe

,

PWN

W-wa 2007, Roz.1,2,3,5,6,7,8,11

• L. Oręziak,

,

EURO nowy pieniądz

EURO nowy pieniądz

,

, PWN W-wa

•

2003 1.2.1.- 1.2.5.

2003 1.2.1.- 1.2.5.

•

J. Zając

J. Zając Polski rynek walutowy w praktyce

Polski rynek walutowy w praktyce

Wyd.KE LIBER, W-wa 2003

Rynek walutowy

• Abstrakcyjnie rozumiany obszar,

na którym spotykają się podaż i

popyt na waluty różnych krajów i

gdzie kształtuje się kurs rynkowy

tzn stosunek wymienny każdej z

nich względem pozostałych.

Rynek międzybankowy

(inter- bank)

a inter-dealer market

Uczestnicy rynku międzybankowego:

1.Banki komercyjne

2.Banki inwestycyjne

3.Banki centralne

4.Firmy brokerskie

Rynek klientowski

Uczestnicy rynku :

• Przedsiębiorstwa produkcyjno –

usługowe

• Małe i średnie banki

• Fundusze inwestycyjne,

emerytalne

• Hedge funds

• Osoby fizyczne

Inter-bank market a

inter- dealer market

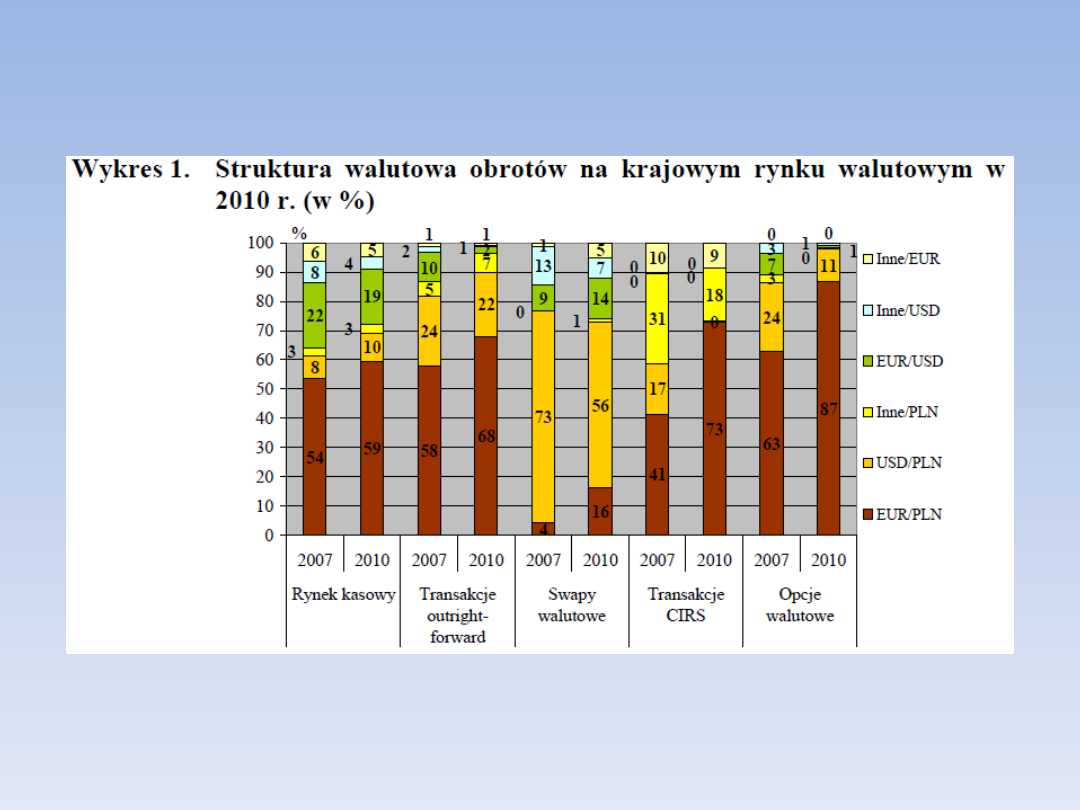

Rodzaje transakcji

walutowych

• Transakcje natychmiastowe

,kasowe ( spot )

• Transakcje terminowe :

outright forward

swap

opcje walutowe

futures

• Transakcje hybrydowe

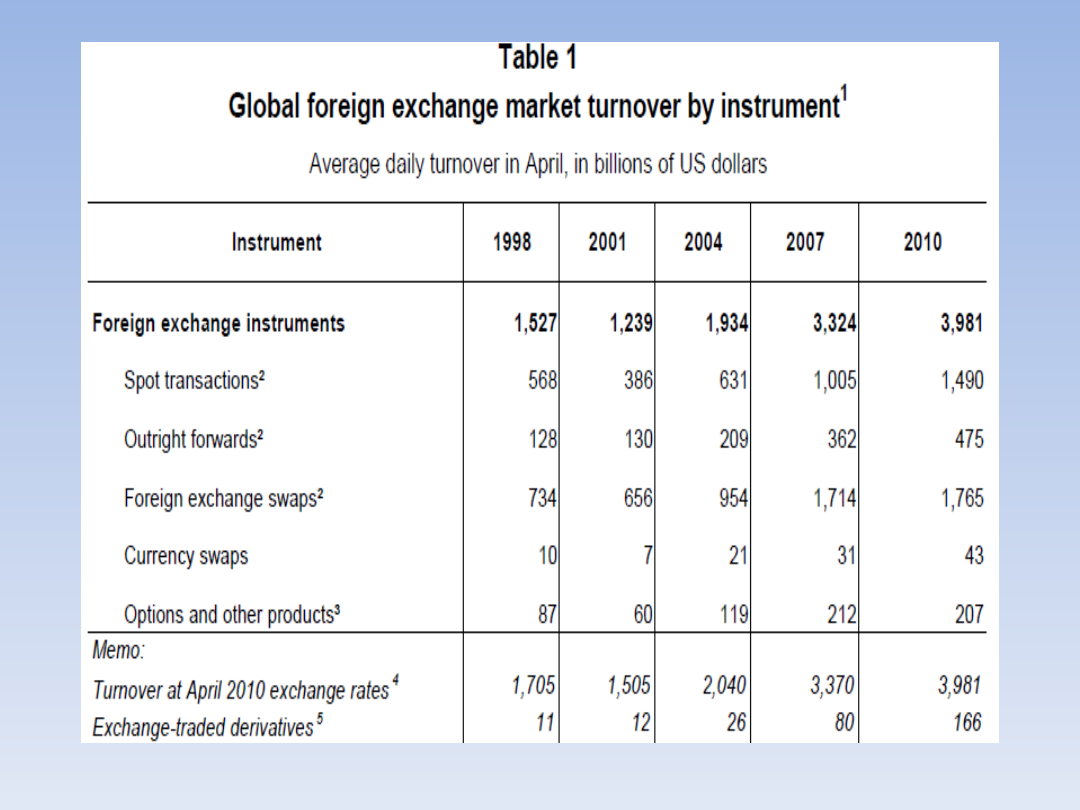

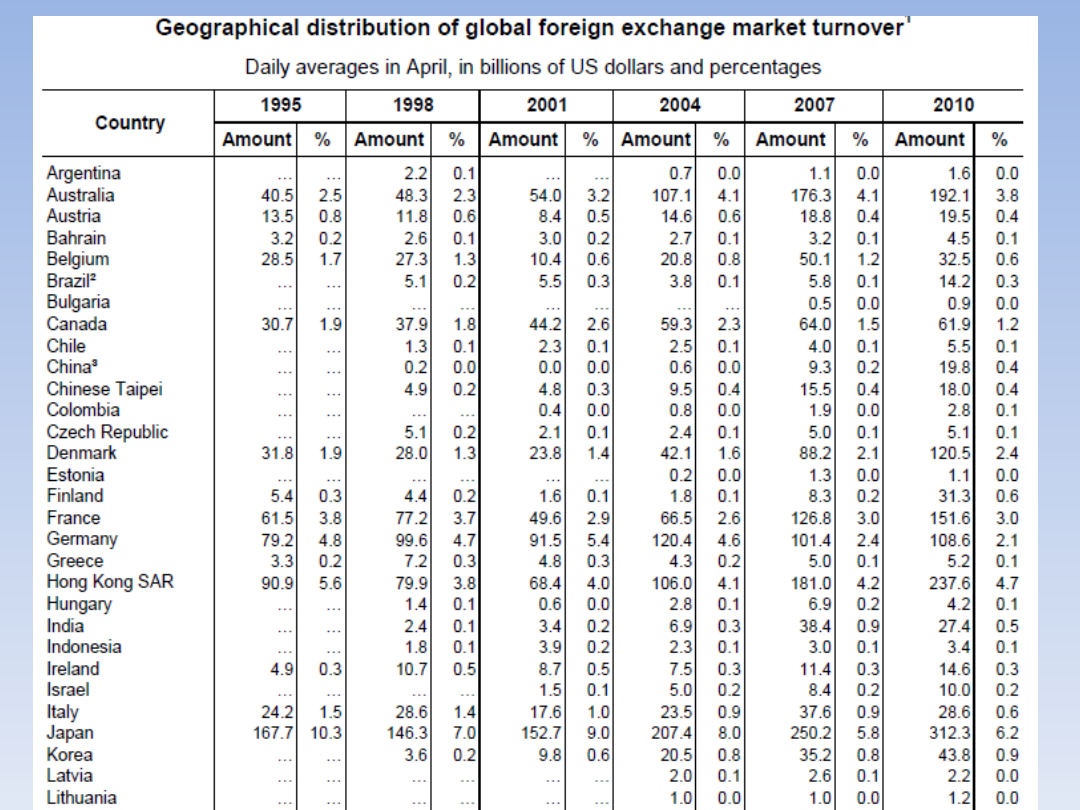

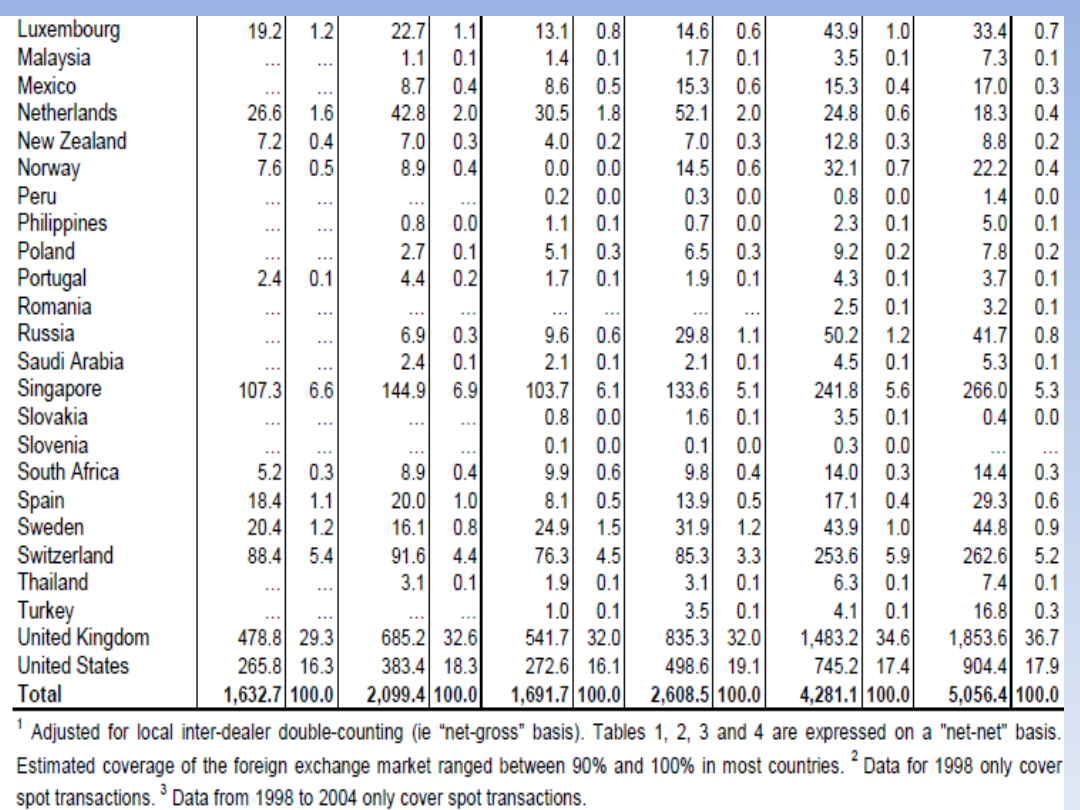

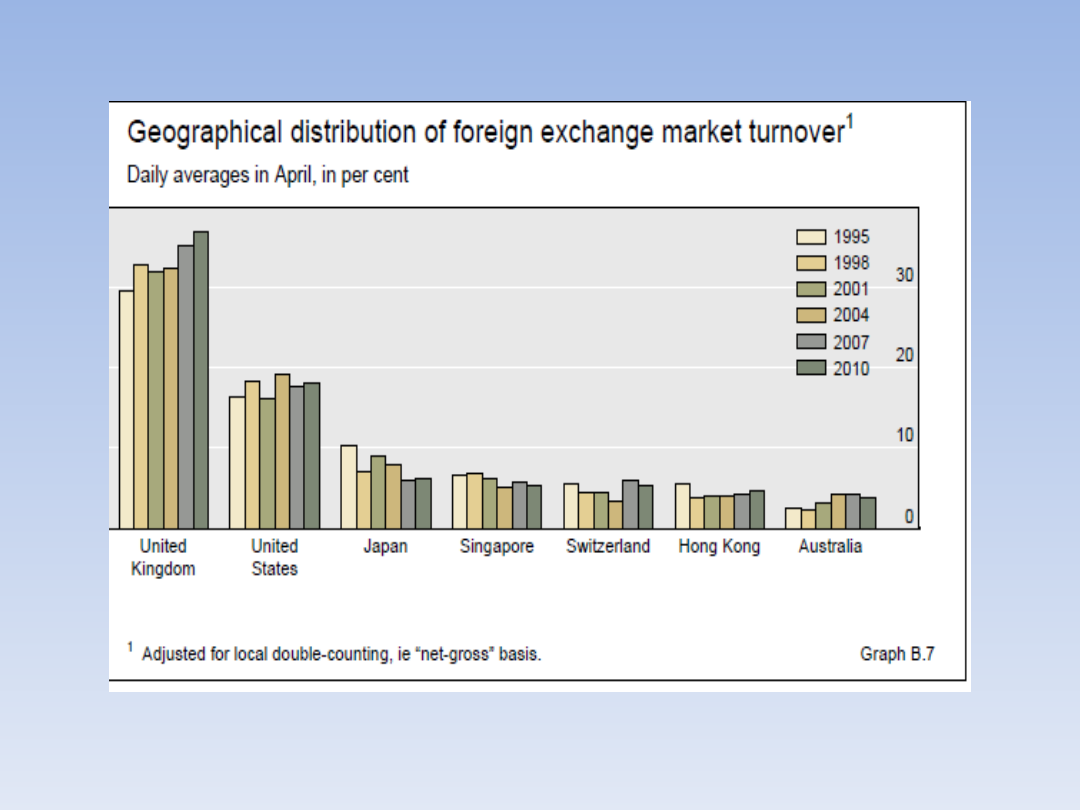

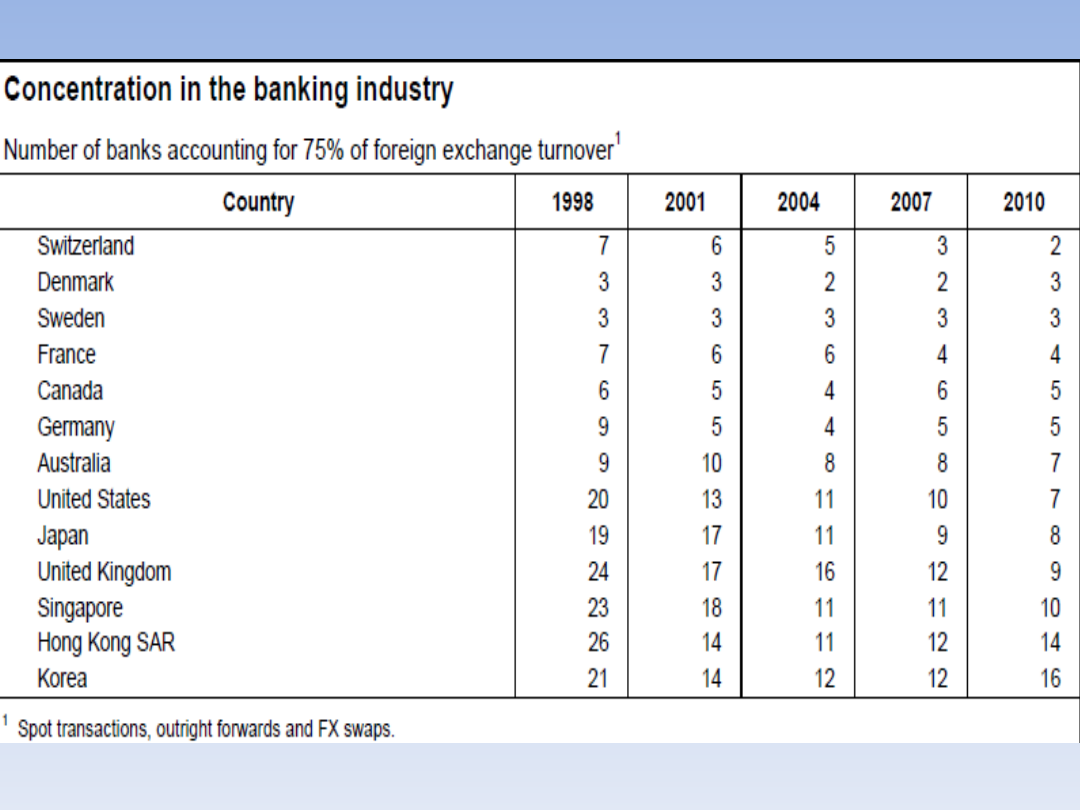

Transakcje walutowe

pozagiełdowe

według BIS 2010

• Transakcje kasowe - SPOT

• Walutowe instrumenty pochodne :

outright forwards

fx swaps

CIRS ( dwuwalutowe transakcje

wymiany

płatności odsetkowych

opcje walutowe

Motywy

zawierania

transakcji

walutowych

Banki centralne

• Zarządzanie rezerwami

walutowymi

• Interwencje walutowe

• Spekulacje walutowe

Banki dewizowe

• Zamykanie pozycji walutowych

• Zarządzanie aktywami i

pasywami

• Hedging

• Spekulacje

Klienci

•Motyw handlowy

•Zarządzanie aktywami

•Hedging

•Spekulacje

Kursy walutowe

•Definicja kursu walutowego

•Kwotowanie kursów walutowych

bezpośrednie (proste )

pośrednie ( odwrotne )

Waluta bazowa, kwotowana,

spread

•Deprecjacja , aprecjacja

Rynkowe i urzędowe zmiany

kursów

Dewaluacja urzędowe obniżenie wartości

waluty krajowej względem

walut obcych

Deprecjacja

Deprecjacja

rynkowe obniżenie wartości

waluty krajowej względem

walut obcych

Rewaluacja urzędowe podniesienie

wartości

Aprecjacja

Aprecjacja

rynkowe podniesienie

wartości

Wielkość aprecjacji

(deprecjacji)

•

Dla waluty bazowej

Dla waluty bazowej

• S

1

- S

0

/ S

0

•

Dla waluty kwotowanej

Dla waluty kwotowanej

• S

0

- S

1

/ S

1

• S

0

początkowa wartość waluty

• S

1

aktualna wartość waluty

Pozycje walutowe

• Pozycja walutowa zamknięta N= Z

• Pozycja walutowa

otwarta

N= Z

długa N>Z krótka N<Z

Transakcje forward

• Zależność kursu forward od stóp

procentowych

- tzw złota reguła

• Warunki zawierania transakcji

• Zabezpieczanie się przed

zmianami kursów

(hedge)

pozycja walutowa długa

pozycja walutowa krótka

Złota reguła

Jeśli % waluty bazowej > % waluty

kwotowanej to wyliczony Kurs Forward

< Kursu spot

( waluta bazowa kwotowana z dyskontem)

Jeśli % waluty bazowej < % waluty

kwotowanej

to wyliczony Kurs forward > Kursu spot

( waluta bazowa kwotowana z premią )

Kurs terminowy

(forward)

KT=KSx (1+ %w.kwot.xT/360*)

(1+ % w.baz.x T/360*)

*lub 365 w zależności od

waluty,instrumentu finasowego

TRANSAKCJE FORWARD

• SPEKULACJE NA APRECJACJĘ I

DEPRECJACJĘ

• NDF NON-DELIVERABLE

FORWARD

• FORWARD Z OPCYJNĄ DATĄ

REALIZACJI

Opcje walutowe

• Definicja opcji walutowej

• Podział opcji na typy i rodzaje

• Czynniki determinujące cenę

opcji

• Pozycje w opcjach walutowych

Definicja opcji

Opcja kupna/sprzedaży ( call / put )

jest

kontraktem dającym prawo kupna

lub sprzedaży pewnej ilości

instrumentów

bazowych, po określonej z góry cenie

wykonania, do określonego terminu

lub

w określonym terminie .

Rodzaje opcji

Opcja europejska - realizacja możliwa

tylko

w ostatnim dniu jej

życia

Opcja amerykańska- realizacja możliwa

przez

cały okres jej życia

Opcja bermudzka - realizacja możliwa w

pewnych momentach życia opcji

Czynniki determinujące cenę

opcji walutowej

• Kurs realizacji ( wykonania , strike

price )

• Kurs rynkowy ( kasowy , forward,

future )

• Zmienność kursu ( volatilite , vola ),

V

• Czas do wygaśnięcia opcji t

• Oprocentowanie walut

Wartość wewnętrzna

opcji

• Opcja in-the-money (ITM) opcja

na plusie

• Opcja at-the-money (ATM)

opcja na zerze

• Opcja out -of-the-money (OTM)

opcja na minusie

Podstawowe pozycje

opcyjne

• NABYWCA OPCJI - pozycja długa

( long )

call put

• WYSTAWCA OPCJI - pozycja krótka

(short)

call put

Transakcje

futures

Walutowe kontrakty

futures

• Definicja transakcji futures

• Mechanizm zawierania

transakcji

• Hedge

• Obliczanie kursu efektywnego

Definicja

kontraktu

futures

Kontrakt futures jest umową między dwiema

stronami ,z których jedna zobowiązuje się do

kupna a druga do sprzedaży w oznaczonym

terminie w przyszłości i po określonej cenie ,

ustalonej ilości wystandaryzowanego

instrumentu bazowego lub dokonania równo-

ważnego rozliczenia pieniężnego.

Terminowe transakcje

finansowe

• Terminowe transakcje procentowe ( interest

rate futures )

• Terminowe transakcje indeksowe ( stock

index

futures )

• Terminowe transakcje walutowe ( currency

futures

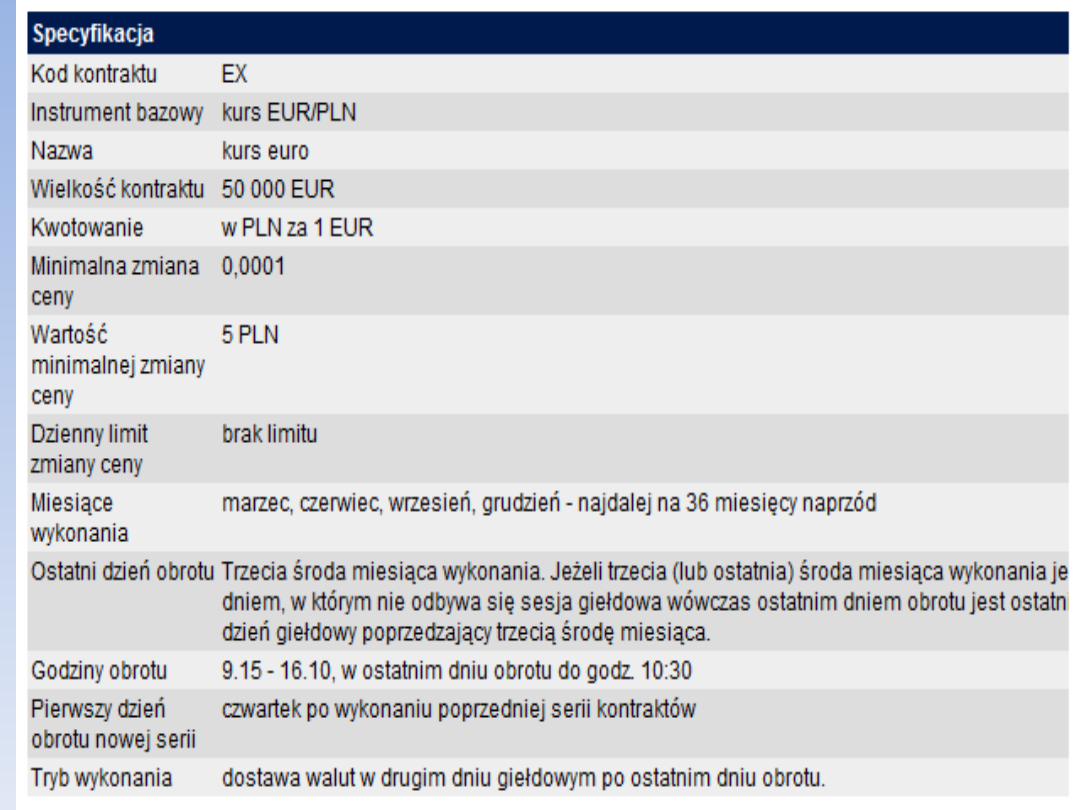

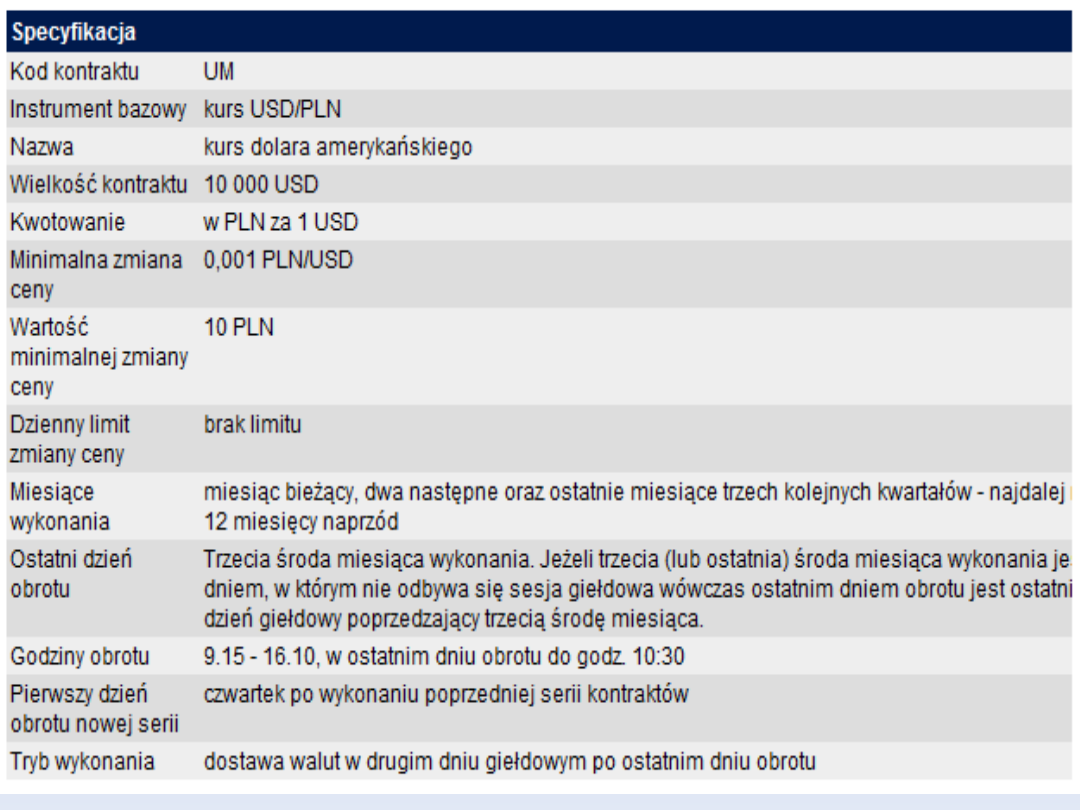

Standaryzacja kontraktu

• Instrument bazowy

• Wielkość kontraktu

• Miesiąc wykonania

• Minimalna zmiana ceny

• Wartość minimalnej zmiany ceny

• Limit zmiany ceny

• Ostatni dzień obrotu

• Tryb wykonania

• Uczestnicy handlu kontraktami

futures:

bezpośredni

pośredni

• Sposoby zawierania tansakcji :

tradycyjny ( open outcry )

elektroniczny ( screen trading )

• Otwieranie ,zamykanie, odwracanie

pozycji

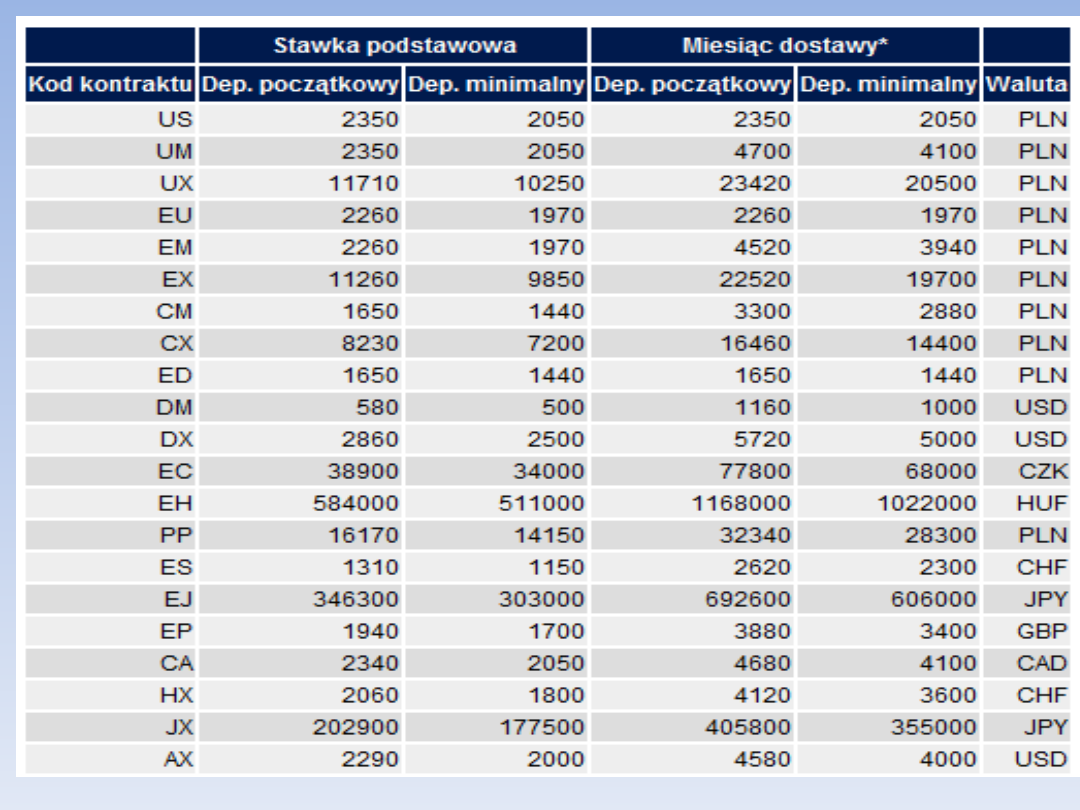

Rola Izby Rozliczeniowej

•Gwarantowanie warunkow

transakcji

•Ewidencjonowanie transakcji

•Rozliczanie transakcji po sesji

Klasyfikacja

systemów

kursowych

Klasyfikacja systemów

kursowych według MFW

• W klasyfikacji MFW wyróżnia się

osiem ( 8 )

systemów kursowych (typy)

• Systemy te można zaliczyć do

trzech ( 3 )

grup

i

czterech (4 ) kategorii

• Grupy systemów kursowych :

systemy kursu stałego ( fixed pegs )

systemy kursu zmiennego (floating

regimes )

pośrednie systemy kursowe

( intermediate r.)

Systemy kursu stałego I

kategoria

Systemy twardego kursu stałego ( hard

pegs ):

1 system kursowy bez krajowej jednostki

pieniężnej

2 system kursu stałego w warunkach

sztywno

regulowanej emisji pieniądza

krajowego

(currency board - izba walutowa )

Zasady systemu 1

• Prawną jednostką pieniężną danego kraju

jest

jednostka pieniężna kraju trzeciego

• Kraje tracą autonomię polityki pieniężnej

Zasady systemu 2

• Władza emisyjna ma obowiązek wymiany

krajowej

waluty na określoną obcą walutę zgodnie

ze sztywnym kursem

• Emisja pieniądza poprzez wymianę waluty

obcej na krajową

• BC nie jest kredytodawcą ostatniej instancji

Systemy kursu stałego II

kategoria

Systemy miękkiego kursu stałego

1 konwencjonalnego stałego kursu

centralnego

2 kursu stałego z wyznaczonymi

granicami wahań

3 kursu stałego stopniowo korygowanego

4 kursu stałego stopniowo korygowanego

w paśmie wahań

Zasady systemu

• Ad.1

Wahania kursu rynkowego do +/- 1%

,władze monetarne mogą korygować

poziom kursu centralnego,są zobowiązane do

interwencji na rynku walutowym i regulowania

stopy procentowej

• Ad .2

Dopuszczalne pasmo odchyleń większe

niż +- 1 %

• Ad .3

Kurs centralny jest okresowo

korygowany, interwencje walutowe i polityka

pieniężna t.j. Ad.1

• Ad. 4

Kurs centralny jest stopniowo

korygowany,można zastosować symetryczne

lub asymetryczne pasmo wahań, interwencje

walutowe i polityka pieniężna t.j.Ad.1

Systemy kursu

zmiennego I i II kat.

System kursu płynnego ściśle

kierowanego

(managed floating)

-aktywne interwencje władz monetarnych

mające na celu utrzymanie

długoterminowego trendu kursu

-stopień i zakres interwencji zależy od bilansu

płatniczego i międzynarodowej pozycji

rezerwowej

System niezależnego kursu płynnego

-nie podejmuje się interwencji

na rynku

walutowym,polityka p.jest zasadniczo niezależna

Pośrednie systemy

kursowe

Do

pośrednich

systemów kursowych

zalicza się :

- Systemy miękkiego kursu stałego

- systemy kursu płynnego ściśle

kierowanego

Systemy twardego kursu stałego i

systemy

niezależnego kursu płynnego stanowią

tzw.

systemy skrajne

Komentarz

• Od 2007 roku MFW odmiennie

klasyfikuje systemy kursowe krajów

tworzących unie walutowe (kraje

obszaru euro przeniesione do grupy

państw wykorzystujących system

niezależnego kursu płynnego

• Od 2009 roku funkcjonują dwa nowe

typy systemu miękkiego kursu stałego

Systemy pośrednie czy

skrajne ?

W 1999 roku J.A.Frankel sformułował tzw.

pogląd o dwubiegunowości systemów kursowych,

inaczej hipotezę o wypieraniu pośrednich

systemów kursowych

W praktyce spadek liczby skrajnych systemów

kursowych

na rzecz kursów pośrednich :wzrost o 26 w

grupie

wszystkich krajów członkowskich i aż o 29 w

grupie krajów rozwiniętych i rozwijających się.

c.d.

Systemy miękkiego kursu stałego

wykorzystują niemal wyłącznie kraje

rozwinięte i rozwijające się

(wyjątek Dania), od 41% do 55 % wszystkich

systemów kursowych tych krajów .

Odsetek systemów pośrednich na koniec

2009 roku

sięgnął 83%.

Konstrukcja kursowa

target zones

• Łączy cechy kursów stałych i płynnych

• Występuje w dwóch wariantach :

wersja miękka

: pasmo wahań kursów

szerokie

często zmieniane,informacje dotyczące pasm

bazowych są poufne

wersja twarda

: pasma wahań kursów są

wąskie

zmiany dokonywane rzadziej ,informacje na

temat funkcjonowania pasm są podawane do

publicznej wiadomości

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

Wyszukiwarka

Podobne podstrony:

Finanse mi dzynarodowe Cz-Kałka, Studia

PYTANIE TEORETYYCZNE FINANSE MIEDZYNARODOWE CZ KAŁKA

Konspekt FM cz. 1, Magiczny Plik, 6 semestr, Finanse miedzynarodowe, Prezentacja

Finanse miedzynarodowe - wykład, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

zarządzanie finansami międzynarodowymi bolek 13 04 2012

Nauki o zarzadzaniu cz 8

download Finanse międzynarodowe FINANSE MIĘDZYNARODOWE WSZiM ROK III SPEC ZF

finanse miedzynarodowe egzamin Nieznany

Finanse pubiczne II cz 2

Finanse międzynarodowe zadania

finanse międzynarodowe DO DRUKU, studia

Finanse Międzynarodowe ?łość

Finanse miedzynarodowe B Pus wszystkie wyklady id 171643

Finanse Międzynarodowe B Bernaś

więcej podobnych podstron