1

Znaczenie ubezpieczeń

w

ograniczaniu ryzyka

związanego z prowadzeniem

działalności gospodarczej

Warszawa, 2010 rok

Zarządzanie ryzykiem – case study

Wyższa Szkoła Handlu i Prawa ŁAZARSKI

Warszawa

2

GRUPA WARTA

1.601.965 firm zatrudniających do 9

osób

39.438 firm zatrudniających 10- 49

osób

13.420 firm zatrudniających 50- 249

osób

Rynek sektora małych i średnich

przedsiębiorstw

Źródło: PARP 2004

Wg. danych GUS w 2009 r. w systemie

REGON było zarejestrowanych ok. 3,5 mln

firm z tego aktywnie działa 1.657.631 w

tym:

3

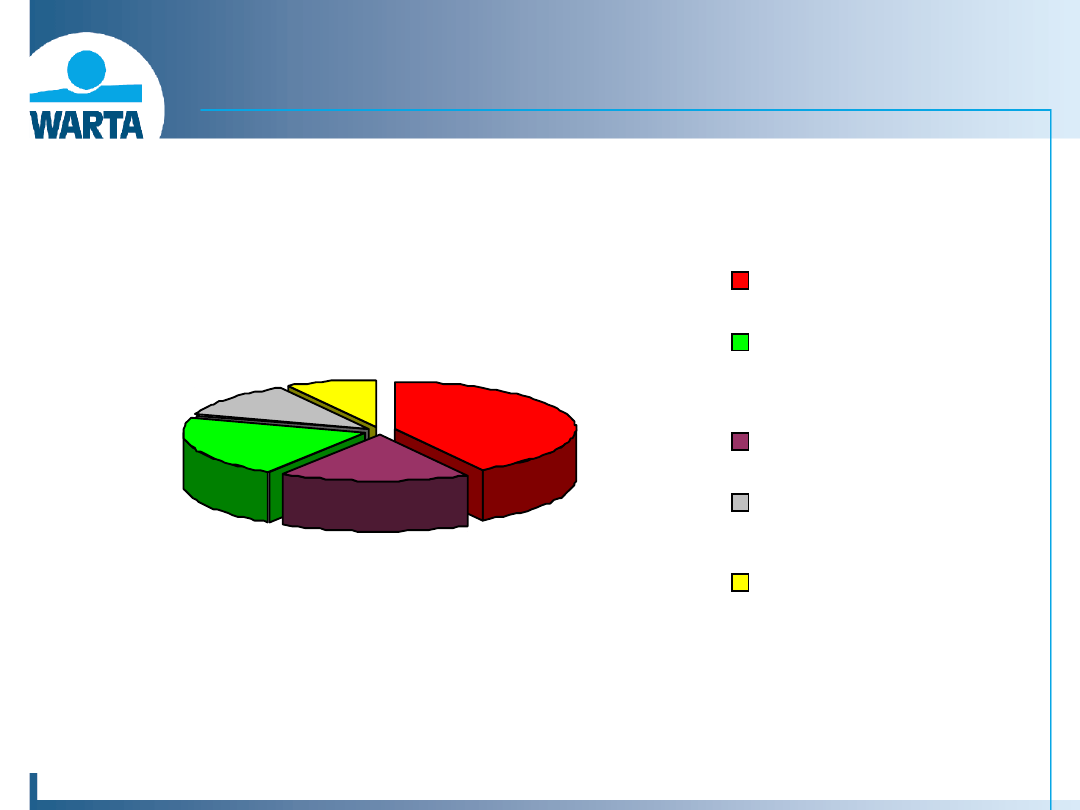

Kradzież z

włamaniem i

rabunek

Pożar, powódź,

zalanie, wybuch i

inne

Wypadki w

transporci

e

Rozmyślne zniszczenie,

uszkodzenie przez

osoby trzecie

(dewastacja)

Zwarcia, przepięcia nie związane

z wyładowaniami

atmosferycznymi w sprzęcie

elektronicznym, maszynach i

aparatach elektrycznych

Stłuczenie pęknięcie i

uszkodzenie

przedmiotów

szklanych

Zawalenie

się budynku

Zepsucie

towarów

Utrata danych

i

oprogramowa

nia

RODZAJE ZAGROŻEŃ

Zarządzanie ryzykiem w przedsiębiorstwach

Finansowe wynikające z

odpowiedzialności

cywilnej

sytuacja

makroekonomicz

na

sytuacja i

zmiany

polityczne

Sytuacja

prawna

kontrahenci

kontrahenci

kontrahenci

4

Zarządzanie ryzykiem w przedsiębiorstwach

Ryzyko

prowadzenia działalności

gospodarczej:

NIEZALEŻNE OD

PRZEDSIĘBIORCY:

• sytuacja makroekonomiczna

• sytuacja i zmiany polityczne

• prawo i jego zmiany

• zmiany demograficzne, społeczne

• losowe (siły natury, osoby trzecie)

RYZYKO

ZALEŻNE OD PRZEDSIĘBIORCY

5

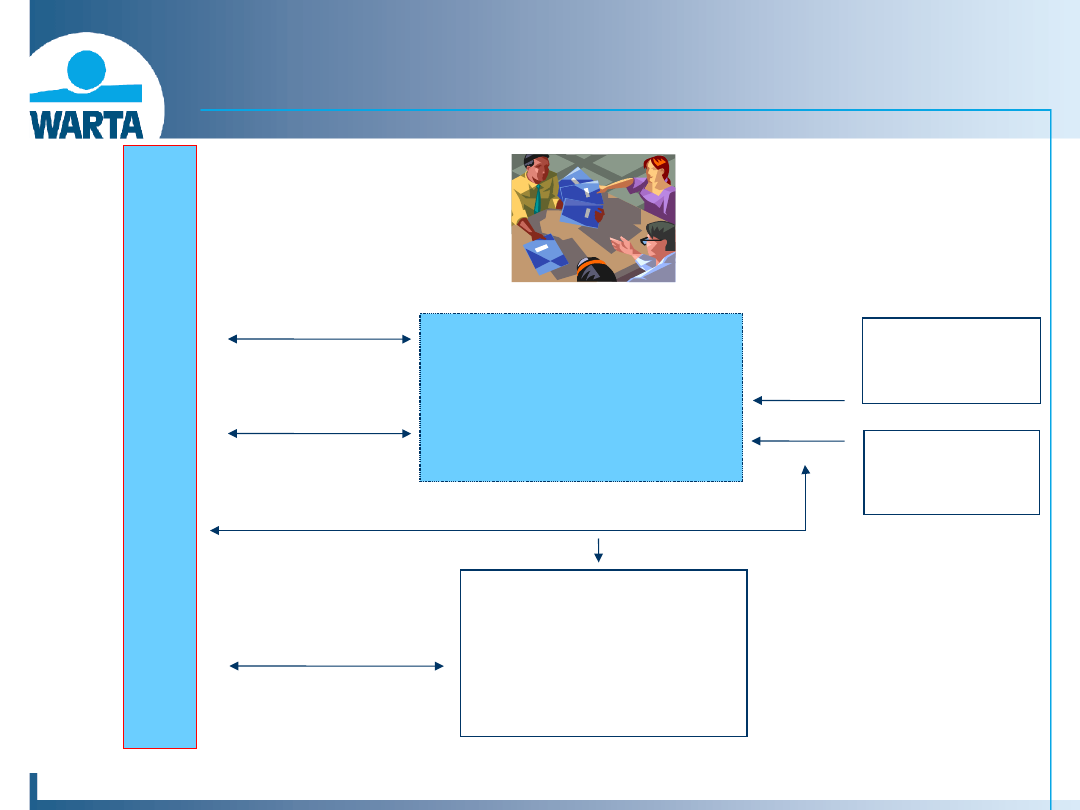

Przedsiębiorca

Bank

Projekt/ inwestycja

(np. zakup maszyn,

rozbudowa hal)

środki

pomocowe

Zarządzanie ryzykiem w

przedsiębiorstwach

kredy

t

To

w

a

rz

y

st

w

o

u

b

e

zp

ie

cz

e

n

io

w

e

ubezpieczenie

działalności

ubezpieczenie

Projektu

np. procesu

budowy

ubezpieczenie mienia będącego

zabezpieczeniem kredytu

ubezpieczenie

mienia

własnego

6

Zarządzanie ryzykiem w przedsiębiorstwach

Rola

ZAKŁADU UBEZPIECZEŃ:

przejmowanie znacznej części

różnych ryzyk przedsiębiorcy

7

Zarządzanie ryzykiem w przedsiębiorstwach

dobre

rozpoznanie zagrożeń:

podstawą

„dopasowania”

ochrony

ubezpieczeniowej

8

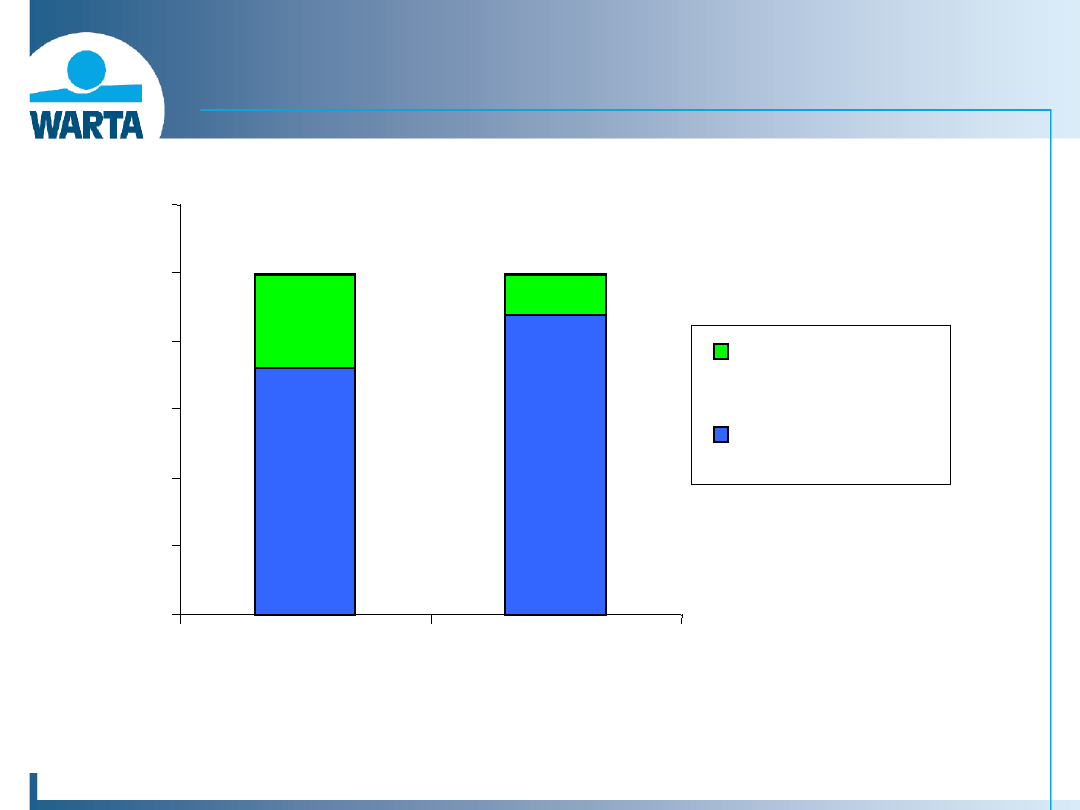

Małe i średnie przedsiębiorstwa w Polsce

potencjał ubezpieczeniowy

72%

88%

28%

12%

0%

20%

40%

60%

80%

100%

120%

firmy zatrudniające

do 9 osób

firmy zatrudniające

do 49 osób

firmy nie posiadające

ubezpieczenia

firmy posiadające

ubezpieczenie

Źródło: Qualifact MARKET RESEARCH & ANALYSIS

9

Firmy małe i średnie najczęściej korzystają z

usług

jednego ubezpieczyciela

(70% firm korzystających z ubezpieczeń)

Małe i średnie przedsiębiorstwa w Polsce

potencjał ubezpieczeniowy

Źródło: Qualifact Market Research&Analysis, Czerwiec 2006

10

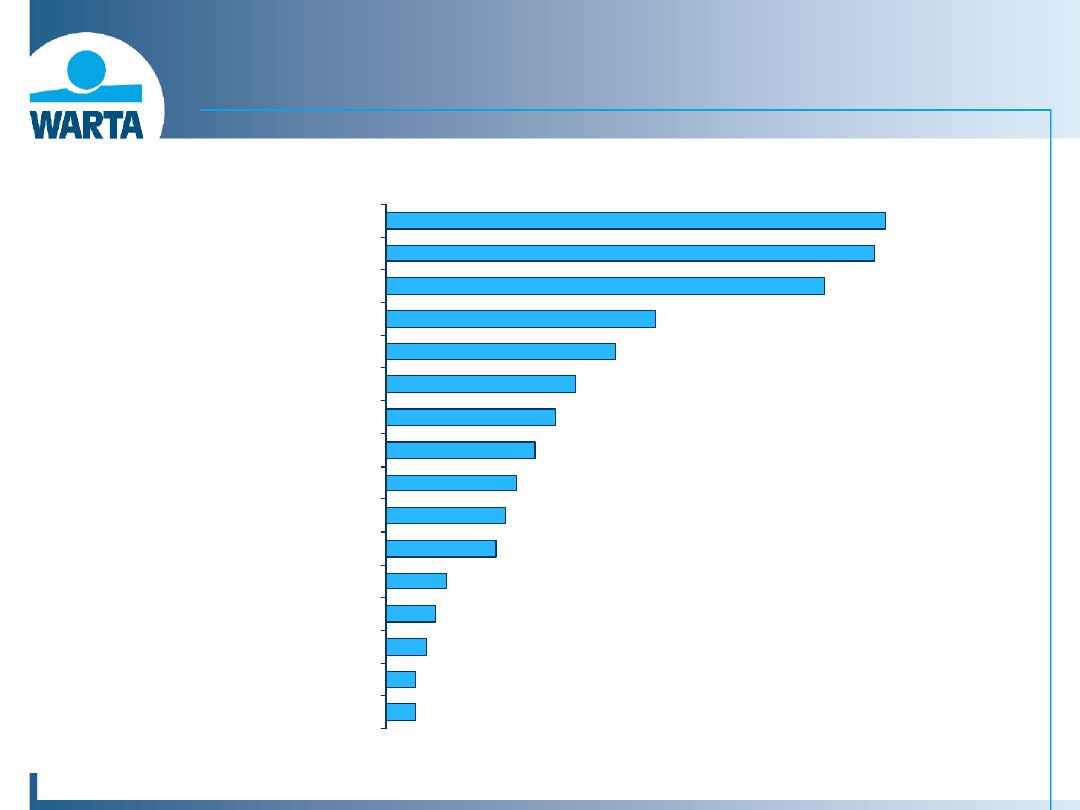

Kryteria wyboru głównego ubezpieczyciela

14%

19%

33%

12%

7%

5%

3%

3%

2%

1%

3%

renoma, korzystny wizerunek, doświadczenie

bezpieczeństwo/wypłacalność

atrakcyjna wysokość składki

szeroka oferta ubezpieczeniowa/szerokizakres ryzyk

przywiązanie, kontynuacja ubezpieczenia

aktywność agentów: wizyta/telefon

dogodna lokalizacja

szybkość likwidacji szkód

pakietowa oferta ubezpieczeń

polecenie przez inne firmy

inne

Źródło: Qualifact Market Research&Analysis, Czerwiec 2006

Małe i średnie przedsiębiorstwa w Polsce

11

Z ubezpieczeń majątkowych korzysta 73%

firm działających w Polsce w tym:

72% firm zatrudniających do 9 osób

88% firm zatrudniających 10- 49 osób

Małe i średnie przedsiębiorstwa w Polsce

potencjał ubezpieczeniowy

Źródło: Qualifact Market Research&Analysis, Czerwiec 2006

12

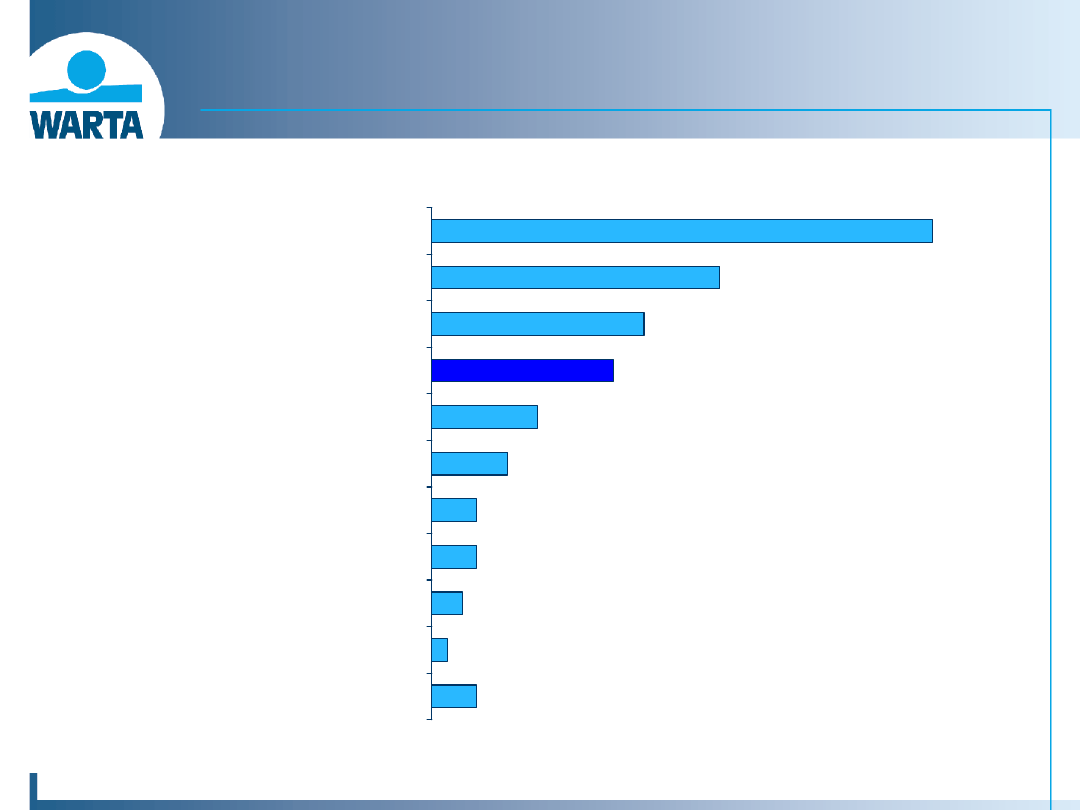

Popularność poszczególnych rodzajów ubezpieczeń

6%

5%

4%

3%

3%

44%

49%

50%

27%

23%

19%

17%

15%

13%

12%

11%

mienia od kradziezy i rabunku

mienia od ognia i żywiołów

budynków od ognia iżywiołów

szyb od stłuczenia

OC ogólne

sprzętu elektronicznego

OC zawodowe

Gotówki i wartosci pienięznych

ubezpieczenia grupowe na życie pracowników

maszyn od awarii

OC pracodawcy

inne ubezpieczenia

transportowe (cargo) krajowe

ryzyk budowlano-montażowych

OC inne

Utraty zysków

Źródło: Qualifact Market Research&Analysis, Czerwiec 2006

Małe i średnie przedsiębiorstwa w Polsce

potencjał ubezpieczeniowy

13

Z ubezpieczeń

pakietowych

korzysta 65%

firm

korzystających z ochrony

ubezpieczeniowej:

Źródło: Qualifact Market Research&Analysis, Czerwiec 2006

Ubezpieczenie pakietowe – korzyści dla klienta

14

Ubezpieczenie pakietowe – korzyści dla klienta

Kompleksowa ochrona ubezpieczeniowa dopasowana

do indywidualnych potrzeb Klienta

Atrakcyjna cena ochrony ubezpieczeniowej

Wspólna data odnowienia wszystkich ubezpieczeń

Atrakcyjny system zniżek za bezszkodowy

przebieg ubezpieczenia oraz za wykupienie

większej liczby ryzyk

Korzyści:

15

PAKIET WARTA MIŚ – JAKIE KORZYŚCI?

proste i czytelne dokumenty niezbędne do zawarcia

umowy

szeroki zakres przy stosunkowo niskiej cenie

uproszczona procedura zawierania umowy

minimum informacji niezbędnych do zawarcia

ubezpieczenia

uproszczona taryfa (arkusz kalkulacji

składek)

Korzyści:

Ubezpieczenie pakietowe – korzyści dla klienta

16

Małe i średnie przedsiębiorstwa elementy

wpływające na poziom satysfakcji firmy z usług

ubezpieczyciela

42%

17%

21%

12%

8%

oferta produktowa

zaufanie i wizerunek

obsługa na etapie

likwidacji szkód

obsługa w procesie

sprzedaży

inne

Źródło: Qualifact MARKET RESEARCH & ANALYSIS

17

NOWY PRODUKT DLA

MAŁYCH I ŚREDNICH

PRZEDSIĘBIORSTW

TUiR WARTA - Pakiet Ekstrabiznes

WARTA EKSTRABIZNES

Przykład:

18

Warta Ekstrabiznes -

klienci

Adresaci ubezpieczenia :

Przychód netto (bez Vat) z prowadzonej

działalności za

ostatni rok obrotowy do 20

mln zł

Wartości majątku (trwałego i obrotowego) do 10

mln zł

W przypadku ubezpieczenia odpowiedzialności cywilnej

przewoźnika drogowego przychód nie może przekroczyć

800 tys. EURO z tej działalności

19

ogień i inne zdarzenia losowe

kradzież z włamaniem i rabunek

mienie w transporcie

odpowiedzialność cywilna

związana z prowadzeniem

działalności gospodarczej i

posiadaniem mienia

wykorzystywanego w tej

działalności

odpowiedzialność cywilna

przewoźnika drogowego w ruchu

krajowym

Konstrukcja PAKIETU – duża elastyczność

Ryzyka

„niezależne” :

opcje do „ognia”- 8

ubezpieczeń

rozszerzenia do OC – 17

ubezpieczeń

Klauzule – 9 klauzul

dodatkowych

Modyfikujące całą

umowę

ubezpieczenia

Rozszerzające zakres

ubezpieczenia w

danym ryzyku w

zależności od

indywidualnych

potrzeb

Ubezpieczającego

Brak konieczności wykupienia wskazanych ryzyk lub określonej liczby

ubezpieczeń –

rozwiązanie unikalne na rynku

20

Ubezpieczenie mienia :

ryzyko rozmrożenia - handel, produkcja żywności

ubezpieczenie maszyn elektrycznych od szkód elektrycznych -

produkcja ,

ubezpieczenie mienia poza lokalizacjami - dla usługodawców

świadczących usługi u klientów

Ubezpieczenie mienia w transporcie (dla różnych branż)

ubezpieczenie katastrofy budowlanej –

rozwiązanie unikalne na rynku

rozszerzenie ochrony w przenośnym sprzęcie elektronicznym na

kraje

UE, Islandii, Szwajcarii, Norwegii (klauzula)

rozszerzenie ubezpieczenia „ogniowego” o szkody wyrządzone umyślnie

lub wskutek rażącego niedbalstwa pracowników Ubezpieczającego

(klauzula reprezentantów)

rozszerzenie ubezpieczenia „ogniowego” o szkody powstałe w związku z

prowadzeniem przez Ubezpieczającego lub na jego zlecenie drobnych

robót budowlano- montażowych (klauzula)

akty terrorystyczne – rozszerzenie ubezpieczenia „ogniowego”

(klauzula)

apteki – utrata dokumentów i koszty utylizacji leków (klauzula)

WARTA EKSTRABIZNES – nowatorskie

rozwiązania

21

Odpowiedzialność cywilna związana z prowadzeniem

działalności i posiadaniem mienia:

objęcie ubezpieczeniem w zakresie podstawowym szkód

osobowych i rzeczowych, bez względu na charakter

odpowiedzialności: pozaumowny (OC deliktowa), czy też

wynikający z niewykonania, bądź nienależytego wykonania

zobowiązania (OC kontraktowa)

objęcie ubezpieczeniem zarówno rzeczywistych strat, jak i

utraconych korzyści, które poniósł poszkodowany

objęcie ubezpieczeniem szkód spowodowanych przez

Ubezpieczającego, jego pracowników lub podwykonawców

nieumyślnie, w tym wskutek rażącego niedbalstwa

rozszerzenie definicji pojęcia „pracownik” o praktykantów i

wolontariuszy

(nowość)

objęcie ubezpieczeniem w zakresie podstawowym, bez

konieczności rozszerzenia zakresu terytorialnego, szkód

spowodowanych przez pracowników Ubezpieczającego poza

granicami RP podczas zagranicznych delegacji służbowych

(rozwiązanie unikalne na rynku)

WARTA EKSTRABIZNES – nowatorskie

rozwiązania

22

Odpowiedzialność cywilna związana z prowadzeniem

działalności i posiadaniem mienia:

umożliwienie Ubezpieczającemu kształtowania zakresu

ubezpieczenia w zależności od charakteru ponoszonego przez

niego ryzyka – możliwość dobrania do zakresu podstawowego 17

dodatkowych rozszerzeń odpowiedzialności

(np. OC za produkt, OC pracodawcy, OC za podwykonawców, OC z

tytułu prowadzenia parkingów, OC za przeniesienie chorób

zakaźnych)

objęcie ubezpieczeniem OC za produkt, bez konieczności

rozszerzenia zakresu terytorialnego, szkód wynikających z

wypadków powstałych za granicą, a wyrządzonych przez produkty

sprzedane lub dostarczone konsumentom na terytorium RP

(rozwiązanie unikalne na rynku)

możliwość rozszerzenia ubezpieczenia nie tylko o OC najemcy za

szkody w nieruchomościach, ale i o OC najemcy za szkody w

rzeczach ruchomych

(nowość)

Odpowiedzialność cywilna przewoźnika drogowego w ruchu

krajowym

WARTA EKSTRABIZNES – nowatorskie

rozwiązania

23

Dziękuję za

uwagę

U agentów i dealerów ubezpieczeniowych

Za pośrednictwem brokerów

W placówkach firm ubezpieczeniowych

Oferta ubezpieczeniowa dostępna jest:

WARTA EKSTRABIZNES

Document Outline

- Slide 1

- GRUPA WARTA

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Małe i średnie przedsiębiorstwa w Polsce

- Slide 11

- Slide 12

- Ubezpieczenie pakietowe – korzyści dla klienta

- Ubezpieczenie pakietowe – korzyści dla klienta

- PAKIET WARTA MIŚ – JAKIE KORZYŚCI?

- Slide 16

- Slide 17

- Warta Ekstrabiznes - klienci

- Slide 19

- WARTA EKSTRABIZNES – nowatorskie rozwiązania

- WARTA EKSTRABIZNES – nowatorskie rozwiązania

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

10 Ubezpieczenianarzeczklientwpodmiotwbranyturystycznej, pilot wycieczek

10 Ubezpieczenia społeczneid 11134 ppt

10 Ubezpieczenie na wypadek bezrobocia

10 Koszty1id 10571 pptx

01 HES 2012 10 03id 2614 pptx

10 Hipotezy wytrzymałościowe pptx

03 HES 2012 10 17id 4166 pptx

1 Podstawy nauki o materiałach 03 10 2012id 10337 pptx

2 Informatyka 30 10 2012id 21134 pptx

03b ZUS, KONTO PŁATNIKA I INDYWIDUALNE KONTO UBEZPIECZONEGOid 4713 pptx

2 Podstawy nauki o materiałach 17 10 2012id 21157 pptx

(VIII) Majatek, opodatkowanie, ubezpieczeniaid 1449 pptx

10, Oświecenieid 10759 pptx

1 Powszechność baz danych 30 10 2012id 10340 pptx

10 Wolnośćid 11171 pptx

10 Estryid 10836 pptx

10 Gieldaid 10673 pptx

więcej podobnych podstron