Zarządzanie

przedsiębiorstwem

turystycznym

1

Co to jest przedsiębiorstwo?

• Przedsiębiorstwo –

to przedmiot lub twór, złożony z

ruchomości i nieruchomości, praw, a zarazem obowiązków.

Stanowi ono przedmiot prawa, a jako całości jest przedmiotem

obrotu – (ujęcie rzeczowe i czynnościowe)

.

• Przedsiębiorstwo -

(w ujęciu podmiotowym) – jednostka

organizacyjna prowadząca działalność w sposób trwały na własny

rachunek,

własne

ryzyko

i własną odpowiedzialność.

• Przedsiębiorstwo –

jednostka gospodarcza stanowiąca

zorganizowaną

i organizującą całość wszystkich czynników produkcji i

kapitału,

dla

efektywnego

i

trwałego

realizowania

określonych zadań na własny rachunek, własne ryzyko i

własną odpowiedzialność.

2

Przedsiębiorstwo to:

I. Samodzielna jednostka gospodarcza, wyodrębniona pod

względem organizacyjnym i prawnym, obejmująca jeden zakład

produkcyjny lub większą ich liczbę.

II. System składający się z zasobów oraz procesów zachodzących na

tych zasobach,

wyodrębniony ekonomicznie oraz pod względem prawnym ,

organizacyjnym i terytorialnym ,

działa zgodnie z zasadą gospodarności,

prowadzi działalność na swoje ryzyko,

jest powołane dla ciągłej działalności

3

Przedsiębiorstwo

turystyczne to:

• Celowo

zorganizowany,

samodzielny

ekonomicznie

i wyodrębniony pod względem techniczno –

usługowym, przestrzennym oraz prawnym zespół

ludzi, środków materialnych i finansowych,

powołanych

do

prowadzenia

określonej

działalności gospodarczej (poprzez świadczenie

usług turystycznych) w zakresie zaspokajania w

sferze turystyki potrzeb (bytowych) ludności

podróżującej ( i nie tylko) i pozwalający na

maksymalizację korzyści tego przedsiębiorstwa.

4

Przedsiębiorstwo turystyczne:

- jest jednostką organizacyjną prowadzącą działalność

gospodarczą polegającą na odpłatnym świadczeniu

usług uczestnikom różnych typów i rodzajów turystyki.

Często konsumentami wytwarzanych produktów i sług

są nie tylko osoby przebywające poza miejscem swego

zamieszkania, ale również mieszkańcy miejscowości,

gdzie funkcjonuje przedsiębiorstwo turystyczne.

5

- Przedsiębiorstwo Turystyczne - jest podstawową jednostką

organizacyjną gospodarki, służącą zaspokajaniu potrzeb

społecznych, tworzoną w celu osiągania efektów

ekonomicznych przez produkcję dóbr służącym turystom (np.

produkcje gastronomiczna) i świadczeniu usług turystycznych

(np. noclegowe, rozrywkowe, pośrednictwa turystycznego).

(Kompendium wiedzy o turystyce G. Gołemski, PWN. 2002)

6

• Przedsiębiorstwa turystyczne –

jednostki organizacyjne prowadzące

, świadczące

odpłatnie usługi uczestnikom różnych

rodzajów i form turystyki.

7

Ich powstanie i rozwój należy wiązać z żywiołowym

rozwojem ruchu turystycznego w pierwszej połowie XIX w.

Pod

wpływem

postępującego

w

tym

czasie

, postępu technicznego i organizacyjnego

sprzyjającego wzrostowi

skracaniu czasu pracy, ustawowego wprowadzenia płatnych

urlopów i wzrostu dochodów ludności, doszło do zmian w

strukturze konsumpcji ludności, których wyrazem było

ujawnienie się nowych potrzeb w zakresie wypoczynku

i turystyki. Intensywność zainteresowania oraz możliwości

finansowe potencjalnych turystów spowodowały powstanie

przedsiębiorstw

turystycznych,

które

zajęły

się

zaspokajaniem nowo powstałych potrzeb, polegającym na

tworzeniu

ofert

dotyczących

turystyki

i wypoczynku.

Pierwszym przedsiębiorstwem turystycznym było biuro

podróży

założone

w 1841 r. przez

. W wieku XIX zaczęły

powstawać pierwsze nowoczesne obiekty hotelarskie, a z

początkiem XX w. pojawiły się pierwsze towarzystwa

akcyjne zajmujące się ich eksploatacją.

8

Formy prawno – organizacyjne

przedsiębiorstw

Forma prawno – organizacyjna przedsiębiorstwa przesądza o

jego systemie finansowym, zasadach prowadzenia gospodarki

finansowej oraz odpowiedzialności. Decyzja o wyborze formy

prawnej przedsiębiorstwa powinna być efektem analizy

następujących zagadnień:

skala i rodzaj odpowiedzialności przedsiębiorstwa i jego

właścicieli wobec wierzycieli,

uprawnienia właścicieli i osób prowadzących przedsiębiorstwo w

zakresie

zarządzania,

kontroli

oraz

reprezentowania

przedsiębiorstwo na zewnątrz,

możliwości i łatwości zmian kapitału przedsiębiorstwa,

korzyści kosztowe i podatkowe,

rozwiązanie i likwidacja przedsiębiorstwa,

9

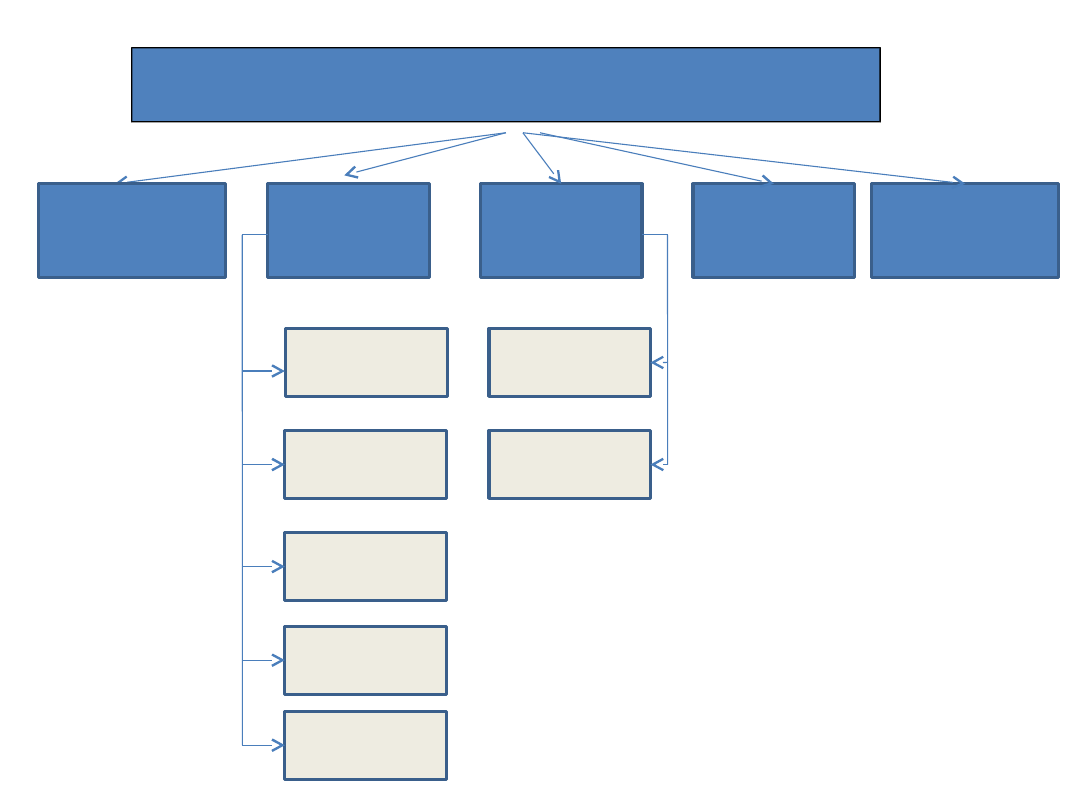

Formy prawno – organizacyjne przedsiębiorstw:

Przedsiębiors

twa o

własności

intelektualnej

Spółki

osobowe

Spółki

kapitałowe

Spółdzielni

e

Przedsiębiors

twa

państwowe

Cywilna

Jawna

Komandyto

wo -

akcyjna

Partnerska

Komandyto

wa

Z

ograniczon

ą

odpowiedzi

al- nością

Akcyjna

10

Przedsiębiorstwo o własności indywidualnej =

= osoba fizyczna prowadząca działalność

gospodarczą

• Wyłącznym właścicielem jest jednoosobowy przedsiębiorca.

• Przedsiębiorca jest podmiotem praw i obowiązków, nie ma ich

natomiast przedsiębiorstwo którego jest właścicielem.

• Jest zarządzane i reprezentowane przez właściciela, który

odpowiada całym swym majątkiem za zobowiązania.

Jest to najbardziej liczna w sektorze turystycznym grupa podmiotów

prowadzących działalność gospodarczą, wynika to z:

indywidualizacji usług turystycznych,

naturalnej tendencji do bezpośrednich kontaktów z klientem,

wielkości i rozdrobnienia usług turystycznych,

11

• Osoba fizyczna wykonująca działalność gospodarczą lub

indywidualny przedsiębiorca lub przedsiębiorstwo prywatne

osoby fizycznej – jedna z form, najprostsza organizacyjnie,

prowadzenia przez osoby fizyczne

• Z tej formy działalności gospodarczej nie mogą korzystać

, jak również jednoosobowe spółki prawa

handlowego utworzone przez osobę fizyczną, które w rozumieniu

tegoż prawa podlegają przepisom dotyczącym osób prawnych.

• Osoba fizyczna może rozpocząć prowadzenie działalności w

momencie zgłoszenia wniosku o dokonanie wpisu do

ewidencji działalności gospodarczej .

Ponadto

w

niektórych

przypadkach przedsiębiorca musi uzyskać zezwolenie lub

oraz przedstawić dokumenty potwierdzające posiadanie

wymaganych prawem kwalifikacji lub uprawnień do prowadzenia

danej działalności. Ogólne zasady działania przedsiębiorstw osób

fizycznych określone są w ustawie o swobodzie działalności

gospodarczej.

12

Najczęściej tego typu przedsiębiorstwa świadczą usługi:

noclegowe (kwatery prywatne, pensjonaty),

żywieniowe (np. wydawanie obiadów domowych, smażalnie, małe

restauracyjki, kawiarnie, puby)

drobną sprzedaż detaliczną (kioski z pamiątkami, mało

powierzchniowe sklepy spożywcze),

usługi transportowe (wynajem autokarów, mini busów),

sportowo – rekreacyjne (wyciągi narciarskie),

przewodnickie,

wypożyczalnie sprzętu sportowego,

prowadzenie biur podróży,

13

Zalety i wady

I. Zalety

a)

Duża łatwość rozpoczęcia

i zakończenia działalności,

b)

Niskie koszty związane z

prowadzeniem działalności,

c)

Możliwe wszystkie formy

opodatkowania w

zależności od działalności,

d)

Jednoosobowa działalność i

odpowiedzialność,

I.

Wady ograniczające

ich rozwój

a)

Powiązanie kapitału

przedsiębiorstwa z majątkiem

prywatnym jego właściciela,

b)

Ograniczone możliwości

pozyskiwania dodatkowego

kapitału,

c)

Duże obciążenie czasowe,

d)

Konieczność samodzielnego

zmagania się z różnymi

problemami zarządczymi,

e)

Konieczność samodzielnego

opłacania składki na fundusz

ubezpieczeń społecznych ,

nawet w wypadku wystąpienia

straty lub braku przychodów z

działalności

14

Spółki osobowe opierają swą działalność na

osobistej pracy wspólników w przedsiębiorstwie

spółki.

• Spółki osobowe to:

• spółka jawna,

• spółka partnerska,

• spółka komandytowa,

• spółka komandytowo-akcyjna.

• Spółki: jawną, komandytową oraz komandytowo - akcyjną można założyć tylko w celu prowadzenia

przedsiębiorstwa pod własną firmą. Spółkę zaś partnerską założyć można w celu wykonywania

w spółce, prowadzącej przedsiębiorstwo pod własną firmą.

• Spółki osobowe posiadają następujące cechy:

• brak osobowości prawnej (są bowiem tzw.

),

• wspólnicy reprezentują spółkę (co do zasady, bo np. w spółce partnerskiej może zostać powołany do tego

zarząd),

• istnieje stała więź między wspólnikami,

• wspólnicy muszą być ujawnieni (są jednak wyjątki od tej zasady, np. komandytariusze, jeśli nie chcą ponosić

pełnej odpowiedzialności za zobowiązania spółki, nie powinni być ujawniani w firmie spółki),

• wspólnicy wnoszą wkłady,

• nieograniczona i solidarna odpowiedzialność osobistym majątkiem wspólników za zobowiązania spółki (są wyjątki

od tej zasady, gdyż np. akcjonariusze w spółce komandytowo-akcyjnej nie odpowiadają za zobowiązania spółki),

• wspólnicy pracują na rzecz spółki (nie wszyscy mają taki obowiązek, czasem wystarczy wniesienie wkładów w

odpowiedniej wysokości),

• uproszczona księgowość.

• Brak kapitału początkowego

• Źródło „

http://pl.wikipedia.org/w/index.php?title=Spółka_osobowa&oldid=32828507

15

• Spółki – (z ekonomicznego punktu widzenia) są zrzeszeniem osób

i kapitału utworzonym w celu prowadzenia działalności

gospodarczej.

• Spółki - (z punktu widzenia prawa) są umowami zawieranymi

przez

wspólników,

z

zamiarem

prowadzenia

wspólnego

przedsiębiorstwa

zarobkowego

lub

osiągnięcia

innym

sposobem

celu

gospodarczego.

• Spółki są zróżnicowane w zależności od:

liczby partnerów,

podziału odpowiedzialności pomiędzy partnerami,

wielkości kapitału,

16

• Spółki osobowe:

opierają swą działalność na osobistej pracy wspólników

w przedsiębiorstwie spółki,

wspólnicy ponoszą pełną odpowiedzialność majątkową za

zobowiązania spółki

17

Spółka kapitałowa

•

Spółka kapitałowa – jest to forma prawna organizacji podmiotów

gospodarczych.

W spółce kapitałowej decydujące znaczenie dla jej istnienia i działalności

ma kapitał. Spółka kapitałowa posiada osobowość prawną a odpowiedzialność

za zobowiązania ogranicza się wyłącznie do majątku spółki.

•Do kategorii spółek kapitałowych należą:

Spółka z ograniczoną odpowiedzialnością,

Spółka akcyjna.

18

Cechy spółek kapitałowych:

• posiadanie osobowości prawnej,

• majątek spółki jest odrębny od majątków osobistych wspólników lub

akcjonariuszy,

• spółka odpowiada całym swym majątkiem za zobowiązania,

• wyłączenie odpowiedzialności wspólników(akcjonariuszy) za zobowiązania spółki,

• rozdział sfery właścicielskiej od sfery zarządzania poprzez utworzenie organów

spółki,

19

Zalety i wady spółek

Zalety

• Dysponuje szerszym

dostępem do kapitału,

• Partnerzy oprócz kapitału

często wnoszą wartości

niematerialne „know-how” :

umiejętność działania na

rynku turystycznym,

markę,

odpowiednią reputację wśród

partnerów na rynku,

straty są dzielone między

wspólników (w ustalony

wcześniej sposób)

Wady

• Sukces spółki opiera się w

dużej mierze na zaufaniu,

uczciwości i współpracy

partnerów,

• Brak osobowości prawnej,

20

Spółka cywilna

(ten rodzaj spółek nie występuje w państwach UE)

I. Spółka osobowa tworzona na podstawie prawa cywilnego. Nie

jest ona przedsiębiorcą tylko wspólnicy są przedsiębiorcami.

Zakładana jest przez nich aby osiągnąć jakiś cel gospodarczy

opisany w umowie. Każdy ze wspólników posiada odrębny wpis

do ewidencji działalności, natomiast spółka ma swój numer regon

oraz nip. Nie posiada ona osobowości prawnej. Odrębnie

wspólnicy są właścicielami całego majątku spółki.

II. Odpowiedzialność wspólników za zobowiązania spółki:

• osobista, solidarna odpowiedzialność wszystkich wspólników, nie

ma charakteru subsydiarnego

• wspólnik, który przystąpił do już istniejącej spółki, nie odpowiada

za zobowiązania zaciągnięte przez wspólników w okresie kiedy

nie był jeszcze wspólnikiem. Wspólnik może jednak przystąpić do

długu na podstawie umowy zawartej z pozostałymi wspólnikami

21

Umowa spółki

I. Umowa Spółki powinna być sporządzona w formie pisemnej

głównie dla celów dowodowych. Bez formy pisemnej jest ważna,

ale w razie sporów można mieć problem z udowodnieniem swojej

racji.

II. Elementy konieczne dla umowy:

• wskazanie wspólników

• określenie celu gospodarczego, dla którego została zawiązana

• rodzaj działalności

• rodzaj i wartość wniesionych wkładów ( pieniądze, rzeczy, prawa,

usługi)

• Dodatkowe postanowienia umowy: zakres umocowania

wspólników do reprezentacji spółki

• sposób i zakres udziału wspólników w zyskach oraz

uczestniczenia w stratach

• czas trwania spółki

22

Zalety

a. Najprostsza i najtańsza forma

prowadzenia wspólnego

przedsiębiorstwa

b. Dzięki tej formie działalności

rozkładamy ryzyko finansowe na

wszystkich wspólników

c. Dobrze sprawdza się w sytuacji,

gdy dla wszystkich wspólników

jest to działalność dodatkowa

d. Prosta procedura założenia spółki

i stosunkowo niskie koszty

założenia

e. Brak wskazania przez przepisy

minimalnego majątku

f. Możliwość korzystania ze

zryczałtowanych form

opodatkowania

g. Niesformalizowane zasady

prowadzenia sprawa spółki

Wady

a. Brak podmiotowości prawnej,

co oznacza m.in., że

wspólnicy nie mogą zawierać

umów ze spółką, co w

pewnych przypadkach

powoduje komplikacje

zarówno na gruncie prawa

cywilnego, jak i podatkowego

b. Osobista odpowiedzialność

wspólników za zobowiązania

spółki (zarówno

cywilnoprawne, jak i

publicznoprawne)

c. Brak możliwości prowadzenia

działalności w większym

rozmiarze

d. Ograniczone do minimum

regulacje prawne mogą być

wadą w przypadku

działalności prowadzonej w

większym rozmiarze bądź w

przypadku konfliktu między

wspólnikami

23

Spółka jawna

Jest to osobowa spółka handlowa, posiadająca podmiotowość

prawną, tworzona na podstawie kodeksu spółek handlowych,

wpisana do Krajowego Rejestru Sądowego. Każdy wspólnik ma

prawo reprezentować spółkę - we wszelkich czynnościach

sądowych i pozasądowych spółki.

Wspólnik ma także prawo żądać corocznego wypłacenia odsetek

w wysokości 5% od swojego udziału kapitałowego, nawet gdy

spółka poniosła stratę.

24

a. Posiadanie podmiotowości prawnej

b. Wyczerpujące i zarazem elastyczne przepisy regulujące

funkcjonowanie spółki jawnej,

c. Brak konieczności posiadania minimalnego majątku przez spółkę,

d. Odpowiedzialność wspólników ma charakter subsydiarny

względem Spółki - wyjątek od subsydiarnej odpowiedzialności

wspólników dotyczy zobowiązań powstałych przed wpisem spółki

do rejestru

– (oznacza to, że wierzyciel spółki może prowadzić egzekucję z

majątku wspólnika w przypadku, gdy egzekucja z majątku spółki okaże się

bezskuteczna).

e. Wspólnik ma prawo przedstawić wierzycielowi zarzuty

przysługujące spółce wobec wierzyciela

f. W odróżnieniu od spółki cywilnej wierzyciel spółki jawnej musi w

pierwszej kolejności zaspakajać się z majątku spółki (najpierw

żądać zapłaty z majątku)

Zalety

25

Wady

a.

Osoba wstępująca do spółki w czasie jej trwania odpowiada

całym swoim majątkiem solidarnie ze spółką i z pozostałymi

wspólnikami za zaległości podatkowe spółki i wspólników,

wynikające z działalności spółki. Odpowiada za zobowiązania

powstałe także przed dniem jej przystąpienia do spółki ,

b.

Osobista odpowiedzialność wspólników za zobowiązania spółki

c.

Bardziej rozbudowane - w stosunku do spółki cywilnej -

obowiązki rejestracyjne. Spółka powstaje dopiero w momencie

wpisania do rejestru przedsiębiorców. Zgłaszane do sądu muszą

być także wszelkie istotne zmiany umowy. Zwiększa to koszty

funkcjonowania spółki,

d.

Ograniczona - co do zasady - możliwość zbywania udziałów

e.

Wyższe koszty założycielskie - wpis do sądu, umowa w formie

aktu notarialnego

f.

Obowiązek sporządzania co roku sprawozdania finansowego i

składania go do KRS-u co wiąże się z dodatkowymi opłatami

26

Umowa spółki

I.

Umowa musi być sporządzona w formie pisemnej.

II.

Elementy konieczne dla umowy:

• firma i siedziba spółki

• strony umowy

• przedmiot działalności spółki

• wysokość kapitału zakładowego

• czy wspólnik może mieć więcej niż jeden udział

• liczbę i wartość nominalną udziałów objętych przez

poszczególnych wspólników

• czas trwania spółki, jeżeli jest oznaczony

Dodatkowe postanowienia umowy: zasady reprezentacji spółki

• określenie udziału poszczególnych wspólników w zyskach i

stratach

• określenie zasad zmiany umowy spółki

• Spółka powstaje z chwilą wpisu do rejestru sądowego.

27

Formy opodatkowania

Możliwe formy opodatkowania dla tego rodzaju działalności:

• zasady ogólne - skala podatkowa

• podatek liniowy

• księga przychodów i rozchodów lub pełna księgowość

• ryczałt ewidencjonowany

28

Spółka partnerska

Spółka partnerska – jest nową formą spółki osobowej, w której

mogą działać przedstawiciele wolnych zawodów. Jednakże

partnerami w spółce mogą być wyłącznie osoby uprawnione do

wykonywania wyszczególnionych w Kodeksie spółek handlowych

określonych zawodów:

Dodatkowym elementem charakteryzującym osoby wspólników,

jest wykonywanie przez nich określonych wolnych zawodów

wymienionych w art. 88 k.s.h.

(adwokata, aptekarza, architekta, inżyniera

budownictwa, biegłego rewidenta, brokera ubezpieczeniowego, doradcy

podatkowego, maklera papierów wartościowych, doradcy inwestycyjnego,

księgowego, lekarza, lekarza dentysty, lekarza weterynarii, notariusza, pielęgniarki,

położnej, radcy prawnego, rzecznika patentowego, rzeczoznawcy majątkowego i

tłumacza przysięgłego).

• Ukształtowana w ten sposób forma organizacyjno-prawna spółki

partnerskiej uwzględnia specyfikę wykonywania działalności

gospodarczej w ramach wolnych zawodów oraz ryzyko związane z

prowadzeniem tej działalności wspólnie, tzn. z innymi osobami

wykonującymi wolny zawód.

• Unikatową, jak na spółkę osobową, cechą spółki partnerskiej jest

możliwość ustanowienia zarządu identycznego jak w spółce z o.o.

Nie jest on jednak organem tej spółki, gdyż tylko osoby prawne

działają przez swoje organy.

29

Cechy charakterystyczne spółki partnerskiej

• umowa spółki wymaga formy pisemnej pod rygorem nieważności

(do 8.01.2009 r. umowa spółki partnerskiej wymagała formy aktu

notarialnego; zmiany zostały wprowadzone przez art. 1 ust.1 pkt

4 Ustawy z dnia 23 października 2008 r. o zmianie ustawy -

Kodeks spółek handlowych - Dz.U. Nr 217, poz.1381, która weszła

w życie z dniem 8.01.2009 r.)

• powstaje z chwilą wpisu do KRS,

• celem spółki jest wykonywanie wolnego zawodu,

• odpowiedzialność wspólników jest ograniczona tzn. partner nie

odpowiada za zobowiązania spółki wynikające z działalności

innych partnerów,

• działa pod własną firmą,

• firma powinna zawierać nazwisko co najmniej jednego partnera,

dodatkowe oznaczenie "i partner" bądź "i partnerzy" albo "spółka

partnerska" oraz określenie wolnego zawodu wykonywanego w

spółce.

• pierwotnie musi się składać z co najmniej dwóch wspólników.

30

Zalety i wady Spółki partnerskiej

Zalety

• Ograniczenie

odpowiedzialności za

powstałe zobowiązania w

wykonywaniu działalności

przez innych partnerów,

• Określenie profilu spółki w

nazwie,

• Brak określonych wymagań

kapitałowych,

• Możliwość ujawnienia w

nazwie firmy nazwiska

jednego tylko wspólnika,

Wady

• Ograniczenie działalności

spółki wyłącznie do zakresu

wykonywania zawodu

partnerów,

• Konieczność sporządzenia

umowy w postaci aktu

notarialnego,

31

Spółka komandytowa

• Spółka komandytowa jest odrębnym typem spółki prawa handlowego. Zaliczana

jest do kategorii

, do której należą również

spółka partnerska oraz

. O jej osobowym charakterze

przesądzają takie cechy jak względnie trwały skład osobowy, duże znaczenie

osobistych cech poszczególnych wspólników oraz brak wyodrębnionych organów

prowadzących sprawy spółki.

• Spółka komandytowa jest jednostką organizacyjną nie posiadającą

osobowości prawnej, której Kodeks spółek handlowych przyznał podmiotowość

prawną. Spółka może zatem nabywać we własnym imieniu prawa, w tym własność

i inne prawa rzeczowe, zaciągać zobowiązania, pozywać oraz być

pozywana.

• Spółka komandytowa prowadzi przedsiębiorstwo pod własną firmą. Celem spółki

komandytowej musi być wykonywanie

. Firma spółki

powinna zawierać nazwisko bądź firmę (nazwę) jednego lub kilku

komplementariuszy oraz dodatkowe oznaczenie „spółka komandytowa”

(dopuszczalne jest używanie w obrocie skrótu „sp.k.”). Nazwisko komandytariusza

nie może być zamieszczone w firmie spółki. Jeżeli tak się stanie komandytariusz

odpowiada wobec osób trzecich za zobowiązania spółki bez ograniczeń.

32

• Spółka komandytowa posiada wszystkie cechy właściwe spółkom

osobowym. Jest tzw. ustawową osobą prawną, posiada zdolność

prawną, zdolność do czynności prawnych, zdolność sądową

i egzekucyjną. Regulacja ustawowa odnosi się głównie do osoby

komandytariusza. W sprawach nieuregulowanych stosuje się

, chyba że

inaczej (art. 103 KSH).

33

Wspólnicy spółki komandytowej

• W spółce komandytowej funkcjonują dwie kategorie wspólników –

komplementariusze i komandytariusze. Przyczyną

wyodrębnienia przez ustawodawcę dwóch rodzajów wspólników

jest odmienne ukształtowanie ich pozycji prawnej w spółce

komandytowej.

• Komplementariusz jest wspólnikiem aktywnym, który co do

zasady prowadzi sprawy spółki i reprezentuje ją na zewnątrz.

Czynne uczestniczenie w kierowaniu spółką przez tego wspólnika

ustawodawca połączył jednak z przypisaniem mu nieograniczonej

odpowiedzialności za zobowiązania spółki. Komplementariusz

odpowiada bowiem za zobowiązania spółki całym swoim

majątkiem. Odpowiedzialność komplementariusza jest jednak

subsydiarna, co oznacza, że wierzyciel może prowadzić egzekucję

z jego majątku, dopiero gdy egzekucja z majątku spółki okaże się

bezskuteczna.

34

• Komandytariusz jest wspólnikiem pasywnym, który w zasadzie nie

prowadzi spraw spółki i nie reprezentuje jej. Pasywny udział

komandytariusza w kierowaniu działalnością spółki przesądził o

przyznaniu mu przez ustawodawcę ograniczonej odpowiedzialności za

jej zobowiązania. Wspólnik ten odpowiada bowiem za zobowiązania

tylko do określonej w umowie spółki kwoty tzw.

Jeżeli natomiast komandytariusz wniesie do spółki wkład o wartości co

najmniej równej sumie komandytowej wówczas wolny jest od osobistej

odpowiedzialności.

• Wspólnikami w spółce komandytowej mogą być zarówno osoby

fizyczne, osoby prawne jak i jednostki organizacyjne nieposiadające

osobowości prawnej, którym ustawa przyznała zdolność prawną. Ten

sam wspólnik nie może być jednocześnie komplementariuszem i

komandytariuszem

35

Zalety i wady

Zalety

• Ograniczenie

odpowiedzialności

komandytariusza za

zobowiązania do wysokości

sumy komandytowej

,

• Możliwość działania

komandytariusza w imieniu

spółki wyłącznie jako

pełnomocnika,

• Brak określonych wymagań

odnośnie sumy

komandytowej,

Wady

• Konieczność sporządzania umowy

w postaci aktu notarialnego,

• Konieczność prowadzenia

dokumentów finansowych

wyłącznie na zasadach ustawy o

rachunkowości –co jest uciążliwe

przy małym rozmiarze

działalności,

• Nie ma osobowości prawnej –

(

pojęcie określające zdolność

do bycia podmiotem praw

Jest immanentnie związane z powstaniem

osoby prawnej, gdyż bez osobowości

prawnej osoba prawna przestaje istnieć)

.

36

Spółka komandytowo - akcyjna

• Spółka komandytowo-akcyjna (skrót S.K.A.) –

pod własną firmą,

w której za zobowiązania spółki wobec

jeden wspólnik odpowiada bez ograniczenia (

),

a co najmniej jeden wspólnik jest

. Akcjonariusz

spółki.

• Statut spółki komandytowo-akcyjnej powinien być sporządzony w

formie aktu notarialnego.

Wysokość kapitału

Kapitał zakładowy spółki komandytowo-akcyjnej powinien

wynosić co najmniej 50.000 złotych.

37

•Nazwa

Firma spółki komandytowo-akcyjnej powinna zawierać nazwiska jednego lub kilku

komplementariuszy oraz dodatkowe oznaczenie "spółka komandytowo-akcyjna".

Dopuszczalne jest używanie w obrocie skrótu "S.K.A.".

Jeżeli komplementariuszem jest osoba prawna, firma spółki komandytowo-akcyjnej

powinna zawierać pełne brzmienie firmy (nazwy) tej osoby prawnej z dodatkowym

oznaczeniem "spółka komandytowo-akcyjna". Nie wyklucza to zamieszczenia

nazwiska komplementariusza, który jest osobą fizyczną.

Nazwisko albo firma (nazwa) akcjonariusza nie może być zamieszczane w firmie

spółki. W przypadku zamieszczenia nazwiska albo firmy (nazwy) akcjonariusza w

firmie spółki akcjonariusz ten odpowiada wobec osób trzecich tak jak

komplementariusz.

Rejestracja

Spółka komandytowo-akcyjna powstaje z chwilą wpisu do rejestru.

38

•Odpowiedzialność

Akcjonariusz nie odpowiada za zobowiązania spółki.

Komplementariusz odpowiada za zobowiązania spółki całym swoim majątkiem.

Prowadzenie spraw i reprezentacja spółki

Spółkę reprezentują komplementariusze, których z mocy statutu lub prawomocnego

orzeczenia sądu nie pozbawiono prawa reprezentowania spółki.

Akcjonariusz może reprezentować spółkę jedynie jako pełnomocnik.

Jeżeli akcjonariusz dokona czynności prawnej w imieniu spółki, nie ujawniając

swojego pełnomocnictwa, odpowiada za skutki tej czynności wobec osób trzecich bez

ograniczenia; dotyczy to także reprezentowania spółki przez akcjonariusza, który nie

ma umocowania albo przekroczy jego zakres.

• Znane spółki komandytowo-akcyjne[

•

Care ,

•

39

Zalety

• Dla akcjonariusza –

wyłączenie

odpowiedzialności za

zobowiązania spółki,

• Możliwość pozyskiwania

kapitału poprzez emisję

akcji,

• Dla komplementariuszy -

decydujący wpływ na

działania spółki bez

konieczności uczestniczenia

w pokryciu kapitału

zakładowego,

Wady

• Wysoki minimalny kapitał

zakładowy

• Wyłącznie pełna księgowość

(wysokie koszty) ,

• Konieczność sporządzenia

statutu w postaci aktu

notarialnego ,

• Dla komplementariuszy wadą

jest odpowiedzialność za

zobowiązania całym swoim

majątkiem,

40

Spółki kapitałowe – Spółka z ograniczoną

odpowiedzialnością

•Spółka kapitałowa prawa handlowego. Może zostać założona przez 1

lub więcej udziałowców. Udziałowcy powołują Zarząd i od tej pory to

on kieruje spółką i reprezentuje ją na zewnątrz. Członkowie zarządu

odpowiadają solidarnie za jej zobowiązania całym swoim majątkiem

dopiero jeśli egzekucja przeciwko spółce okaże się bezskuteczna.

•Minimalny kapitał zakładowy podlegający wniesieniu nie może być

niższy niż 5 000zł

•Podwójne opodatkowanie: po pierwsze - dochodów spółki i po drugie

- wypłacanych dywidend

•Konieczność prowadzenia ksiąg rachunkowych - oraz sporządzanie

sprawozdania finansowego na koniec roku obrotowego

•

b prawnych.

41

Umowa spółki

Umowa Spółki musi być sporządzona w formie aktu notarialnego.

Elementy konieczne dla umowy:

•firma i siedziba spółki

•przedmiot działalności spółki

•wysokość kapitału zakładowego

•czy wspólnik może mieć więcej niż jeden udział

•liczbę i wartość nominalną udziałów objętych przez poszczególnych

wspólników

•czas trwania spółki, jeżeli jest oznaczony

•Z chwilą zawarcia umowy sp. z o.o. powstaje sp. z o.o w organizacji. Jest

ona tworem przejściowym do chwili wpisu do rejestru przedsiębiorców.

Formy opodatkowania

•Opodatkowanie na zasadach ogólnych - jako podatnik podatku

dochodowego od osób prawnych prowadzący księgi handlowe

–" podatek płaci się od dochodu spółki czyli przychodów pomniejszonych o

koszty uzyskania przychodów w wysokości 19% na drukach cit-2 w

terminie do 20-tego następnego miesiąca

•Udziałowcy poza dywidendami, mają również obowiązek zapłaty podatku

od tzw. dochodów w zyskach osó

42

Zalety

• Posiadanie przez spółkę

osobowości prawnej - są

podmiotem praw i obowiązków

• Dość popularna forma

prowadzenia działalności

ponieważ ryzyko wspólników

ograniczone jest do wysokości

wnoszonych wkładów

• Forma spółki umożliwia

pozyskiwanie nowego kapitału

i nowych wspólników

• Możliwość pokrycia udziału w

kapitale aportem

Wady

• Stosunkowo wysokie koszty

rejestracji i funkcjonowania

• Brak możliwości zawierania

umów o pracę z członkami

zarządu będącymi

jednocześnie wspólnikami bez

powołania pełnomocnika lub

rady nadzorczej,

• Obowiązek prowadzenia

pełnej księgowości,

43

Etapy rejestrowania spółki ograniczoną odpowiedzialnością

•

umowa spółki - umowa spółki musi być sporządzona notarialnie. Podlega ona licznym opłatom notarialnym:

za umowę spółki, za poświadczone notarialnie wzory podpisów osób uprawnionych do reprezentowania

spółki oraz podatek od czynności cywilnoprawnych w wysokości 0,5% wartości kapitału zakładowego. Przy

tworzeniu tej umowy muszą zostać wniesione wkłady na pokrycie całego kapitału zakładowego, a w razie

objęcia udziału za cenę wyższą od wartości nominalnej - także wniesienie nadwyżki. Od razu powołuje się

zarząd spółki, oraz ustanawia się Radę Nadzorczą lub komisję rewizyjną, jeżeli wymaga tego ustawa lub

umowa spółki

•

Rejestracja w Krajowym Rejestrze Sądowym - Spółkę zgłasza Zarząd w rejestrze przedsiębiorców na druku

KRS-W3. Opłaty z tego tytułu to: 1.000 zł rejestracja, 400 zł zmiany, pierwsze ogłoszenie w Monitorze

Sądowym i gospodarczym 500 zł, kolejne 250 zł. Z dniem 31 marca 2009 r. weszły w życie zmiany związane

z wprowadzeniem tzw. jednego okienka. Wraz z wnioskiem o wpis lub zmianę wpisu w KRS wnioskodawca

składa wniosek o wpis albo zmianę wpisu do krajowego rejestru urzędowego podmiotów gospodarki

narodowej (REGON); zgłoszenie płatnika składek albo jego zmiany w rozumieniu przepisów o systemie

ubezpieczeń społecznych; zgłoszenie identyfikacyjne albo aktualizacyjne NIP-2 wraz ze wskazaniem

właciwego naczelnika urzędu skarbowego pod rygorem zwrotu wniosku. KRS przesyła z urzędu wnioski i

zgłoszenia niezwłocznie, nie póniej niż w terminie 3 dni roboczych od dnia dokonania wpisu, odpowiednio

do urzędu statystycznego województwa, na terenie którego przedsiębiorca ma siedzibę, oraz wskazanego

przez przedsiębiorcę naczelnika urzędu skarbowego wraz z odpisem postanowienia o wpisie i

zaśiadczeniem o dokonaniu wpisu.

•

firmowe konto bankowe - założenie bieżącego rachunku

•

biuro rachunkowe - podpisanie umowy

•

zgłoszenie w Urzędzie Skarbowym - rejestracji podatku VAT dokonujemy przed dokonaniem pierwszej

czynności podlegającej opodatkowaniu Do podatku vat zgłaszamy spółkę na deklaracji VAT-R, uiszczając

opłatę rejestracyjną 170 zł

•

rejestracja w Zakładzie Ubezpieczeń Społecznych - Zgłoszenie do ubezpieczeń społecznych i/lub

ubezpieczenia zdrowotnego na formularzach ZUS ZUA lub ZUS ZZA.

•

Zgłoszenie do inspekcji pracy i inspekcji sanitarnej

•

Szkolenia BHP

44

Spółka kapitałowa – Spółka akcyjna

45

Spółka akcyjna– rodzaj powszechnej w

spółki kapitałowej, której

działalność opiera się na obiegu akcji będących w posiadaniu

Kapitał zakładowy składa się z wkładów założycieli, którzy

stają się

spółki.

Kapitał zakładowy spółki akcyjnej podzielony jest na akcje o

równej wartości. Akcje te mogą być notowane (kupowane i

sprzedawane) na

Założenie spółki akcyjnej

• Z chwilą zawiązania spółki, tj. objęcia akcji przez akcjonariuszy,

.

w chwili wpisania do

, stanowiącego część prowadzonego przez

sądy gospodarcze (rejestrowe)

.

Własność

• akcjonariusze nie odpowiadają za zobowiązania spółki, ryzyko

ponoszą jedynie do wysokości wniesionego kapitału oraz czerpią

zyski (np.: w postaci

);

• minimalny kapitał zakładowy wynosi 100 000

, a minimalna

wartość nominalna akcji to 1 grosz;

• akcje: imienne i na okaziciela, aportowe i gotówkowe, zwykłe i

uprzywilejowane; są niepodzielne,

nie może być

niższa od nominalnej;

• zysk dzielony jest proporcjonalnie do wysokości posiadanych

udziałów.

46

Władze

• Kodeks przewiduje, że władze spółki akcyjnej są tworzone

zgodnie z modelem systemu dualistycznego, w którym

obowiązkowo istnieje stały organ nadzorczy. Organami spółki są

zatem:

• zarząd – powoływany maksymalnie na 5 lat, reprezentujący

spółkę na zewnątrz i prowadzący jej sprawy;

• rada nadzorcza – wykonująca stały nadzór nad zarządem, składa

się z minimum 3 członków, w spółkach publicznych – minimum 5

osób, powoływanych i odwoływanych przez zgromadzenie

akcjonariuszy;

• walne zgromadzenie.

• Na członkach zarządu ciąży tzw. zakaz konkurencji, natomiast nie

ma ograniczenia liczby kadencji.

47

Rozwiązanie spółki akcyjnej

• Rozwiązanie spółki może nastąpić:

• z przyczyn przewidzianych w statucie;

• w wyniku uchwały walnego zgromadzenia;

• upadłości (bankructwa);

• innych przyczyn wymienionych w

.

• Rozwiązanie następuje w drodze postępowania likwidacyjnego; likwidatorami są

ostatni członkowie zarządu, likwidatorów może ustanowić

. W przypadku

jest prowadzone

i dopiero po jego

ukończeniu następuje rozwiązanie spółki.

Oznaczenie spółki akcyjnej

• W obrocie handlowym każda spółka akcyjna w Polsce zobowiązana jest podawać

oprócz swojej

(czyli nazwy własnej) oznaczenie swojej

dodając zwrot spółka akcyjna lub skrót S.A.. Artykuł 305 kodeksu spółek

handlowych stwierdza:

• §1. Firma spółki może być obrana dowolnie; powinna zawierać dodatkowe

oznaczenie "spółka akcyjna".

§2. Dopuszczalne jest używanie w obrocie skrótu "S.A."

• Natomiast zgodnie z zasadami języka polskiego powinno się używać skrótowca

SA, bez kropek. Pomimo tego jedynym oficjalnym skrótem w Polsce jest błędny

zapis S.A. z kropkami.

48

Zalety

• Możliwość pozyskiwania

kapitału na rynku

kapitałowym poprzez emisję

akcji czy obligacji

• Brak odpowiedzialności

akcjonariuszy za

zobowiązania spółki

• Brak odpowiedzialności

akcjonariuszy za

zobowiązania spółki

Wady

• Wysoki minimalny kapitał

zakładowy

• Kosztowny, skomplikowany i

czasochłonny proces

rejestracji

• Brak wpływu na działalność

spółki przez mniejszych

udziałowców

49

Spółdzielnie

• Spółdzielnia –

posiadający osobowość prawną, prowadzący

, ustanowiony na zasadach

, odmiennego

• Jest to zgodnie z obowiązującą w Polsce ustawą, „dobrowolne zrzeszenie

nieograniczonej liczby osób” (nie mniejszej niż dziesięciu osób fizycznych lub nie

mniej niż trzech

), zwanych „członkami spółdzielni”. Liczba członków

może być zmienna, nie może jednak spaść poniżej ustawowych 10 osób fizycznych

albo poniżej trzech osób prawnych, w przypadku spółdzielni zrzeszającej osoby

prawne. Jednakże do istnienia spółdzielni produkcji rolnej oraz

wystarczy, że zrzeszonych jest 5 osób fizycznych. Spółdzielnia powstaje z chwilą

wpisu do

• Każdy członek spółdzielni musi zadeklarować w niej co najmniej jeden udział, chyba

spółdzielni przewiduje większą ich ilość; na podstawie postanowień statutu

może też być zastrzeżona potrzeba wniesienia wkładu, np. rzeczowego (maszyny,

grunt, zwierzęta) do spółdzielni. W odróżnieniu od

„kapitałowych”) członkowie zakładający spółdzielnię nie muszą dysponować żadnym

określonym przez prawo minimalnym kapitałem założycielskim (dla spółki z

ograniczoną odpowiedzialnością od roku

50

• Inną istotną różnicą charakteryzującą spółdzielnię jest fakt, że zmiana liczby

członków i zmiana funduszu udziałowego jest wewnętrzną sprawą

spółdzielni, realizowaną na poziomie jej

• Kolejnym czynnikiem odróżniającym spółdzielnię od kapitałowych spółek

handlowych jest „zasada otwartych drzwi”. Przejawia się ona w tym, iż każda

osoba po spełnieniu odpowiednich przesłanek ujętych w statucie bądź przepisie

prawa, może do spółdzielni przystąpić. Zasada otwartych drzwi nie rodzi jednak

o przystąpienie w poczet członków spółdzielni. Zasada

dobrowolności zrzeszania się ma także istotne znaczenie przy występowaniu ze

spółdzielni. Polega na tym, że spółdzielca może w każdej chwili (po upływie

niewygórowanego, np. jednomiesięcznego, okresu wypowiedzenia) wystąpić ze

spółdzielni i nie musi w tym celu – tak jak w spółkach – szukać nabywcy na swoje

udziały, co niekiedy, w firmach o kiepskiej kondycji ekonomicznej, może nie być

łatwe.

• Odmiennie od spółek handlowych uregulowane są także zasady odpowiedzialności

członka za zobowiązania spółdzielni. Członek spółdzielni nie odpowiada za

wspomniane zobowiązania. W odróżnieniu jednak od spółek kapitałowych,

partycypuje on w stratach spółdzielni, jednak tylko do wysokości wniesionego

udziału.

• Spółdzielnię na zewnątrz reprezentuje jej zarząd, a prace zarządu kontroluje

Ogólnokrajowa Spółdzielnia Turystyczna Gromada - (1937)

51

Przedsiębiorstwo państwowe

Przedsiębiorstwo państwowe - jest samodzielnym, samorządnym i

samofinansującym się podmiotem gospodarczym posiadającym osobowość

prawną. Jako samodzielna jednostka przedsiebiorstwo państwowe jest

wyodrębnione zarówno organizacyjnym, ekonomicznym, jak i prawnym.

Przedsiębiorstwa państwowe mogą być tworzone jako :

a) przedsiębiorstwa działające na zasadach ogólnych

b) przedsiębiorstwa użyteczności publicznej.

Przedsiębiorstwa użyteczności publicznej mają przede wszystkim na celu

bieżące i nie przerwane zaspokajanie potrzeb ludności w szczególności

przedsiębiorstwa te mają na celu produkcje lub świadczenie usług w

zakresie:

a) inżynierii sanitarnej

b) komunikacji miejskiej

c) zaopatrzenia ludności w energie gazową, elektryczną i cieplną

d) zarządu państwowymi zasobami lokalowymi

e) zarządu państwowymi terenami zielonymi

f) zarządu uzdrowiskami

g) usług kulturalnych

52

Przedsiębiorstwo państwowe, którego wyłącznym właścicielem

jest państwo, a ściślej rzecz biorąc Skarb Państwa.

Jest osobą prawną , do której stosuje się przepisy ustawy z dnia

25.09.1981 r. o przedsiębiorstwach państwowych. Należy je

odróżnić od spółek kontrolowanych przez Skarb Państwa, które z

prawnego punktu widzenia nie są przedsiębiorstwami

państwowymi, ale spółkami uregulowanymi w Kodeksie spółek

handlowych.

Przedsiębiorstwo państwowe może zostać przekształcone w

jednoosobową spółkę Skarbu Państwa w drodze komercjalizacji,

która jest zazwyczaj etapem poprzedzającym prywatyzację.

Organami przedsiębiorstwa państwowego są:

- ogólne zebranie pracowników (delegatów)

- rada pracownicza

- dyrektor przedsiębiorstwa

Organami rejestrującymi są sądy.

53

Document Outline

- Slide 1

- Co to jest przedsiębiorstwo?

- Przedsiębiorstwo to:

- Przedsiębiorstwo turystyczne to:

- Przedsiębiorstwo turystyczne:

- Formy prawno – organizacyjne przedsiębiorstw

- Slide 11

- Slide 13

- Zalety i wady

- Slide 15

- Spółka kapitałowa

- Cechy spółek kapitałowych:

- Zalety i wady spółek

- Spółka cywilna (ten rodzaj spółek nie występuje w państwach UE)

- Umowa spółki

- Spółka jawna

- Wady

- Umowa spółki

- Formy opodatkowania

- Spółka partnerska

- Cechy charakterystyczne spółki partnerskiej

- Zalety i wady Spółki partnerskiej

- Spółka komandytowa

- Zalety i wady

- Spółka komandytowo - akcyjna

- Spółki kapitałowe – Spółka z ograniczoną odpowiedzialnością

- Etapy rejestrowania spółki ograniczoną odpowiedzialnością

- Spółka kapitałowa – Spółka akcyjna

- Spółdzielnie

- Przedsiębiorstwo państwowe

Wyszukiwarka

Podobne podstrony:

Wykłady 2011-2012, TiR UAM II ROK, Organizacja i zarządzanie przedsiębiorstwem turystycznym

Wyklady 2011, TiR UAM II ROK, Organizacja i zarządzanie przedsiębiorstwem turystycznym

LOGISTYCZNE UJĘCIE ZARZĄDZANIA PRZEDSIĘBIORSTWEM TURYSTYCZNYM

Organizacja i zarządzanie przedsiębiorstwem turystyczn ym Fidelus Poznań i Śrem 05

ZARZĄDZANIE PRZEDSIĘBIORSTWEM TURYSTYCZNYM – WYBRANE

Uwarunkowania zarzadzania przedsiebiorstwem turystycznym

ZARZADZANIE PRZEDSIEBIORSTWEM TURYSTYCZNYM(1)

Zarządzanie przedsiębiorstwem turystycznym

Kontrolowanie w procesach zarządzania przedsiębiorstwem turystycznym

praca magisterska Zarządzanie informacją i komunikacją w przedsiębiorstwie turystycznym

pytania egzaminacyjne Zarządzanie jakością w przedsiębiorstwie turystycznym, Uczelnia Warszawska li

Zarządzanie operacyjne w przedsiębiorstwie turystycznym

pytania na egzamin, zarządzanie przedsięwzięciami budowlanymi

ISTOTA KULTURY ORGANIZACYJNEJ W ZARZĄDZANIU PRZEDSIĘBIORSTWEM PRODUKCYJNYM

więcej podobnych podstron