Przedsiębior

czość

Wprowadzenie…

czyli jak założyć

przedsiębiorstwo,

przygotować biznes plan oraz

jak przedsiębiorczość wygląda

w Polsce od strony

statystycznej?

Procedury zakładania

własnego

przedsiębiorstwa

1. W celu rozpoczęcia własnej

działalności gospodarczej

konieczne są środki finansowe.

Dla spółki z o. o. wymagane jest

zebranie kapitału w wysokości

minimum 5 tys. zł, dla spółki akcyjnej

wartość ta jest dużo wyższa i wynosi

minimum 100 tys. zł.

Spółki osobowe nie podlegają tego

rodzaju wymogom.

2. Podstawą przy podejmowaniu

decyzji o posiadaniu własnego

przedsiębiorstwa jest dobry

biznes plan.

Dzięki niemu określa się główne cele oraz

analizuje mocne i słabe strony pomysłu na

działalność.

Do najważniejszych elementów biznes planu

należą: opis firmy, celów i oferty, analiza

rynku uwzględniająca zapotrzebowanie

konsumentów na daną ofertę, prognoza

zysków, zestawienie przepływów

gotówkowych uwzględniające gotówkę

początkową, wpływy oraz wydatki, określenie

sposobu prowadzenia księgowości (np. księga

przychodów i rozchodów).

3. Pierwszym krokiem formalnym jest

wypełnienie formularza CEIDG (wpis do

Centralnej Ewidencji i Informacji o

Działalności Gospodarczej) na stronach

www.firma.gov.pl

.

Dokument ten jest jednocześnie wnioskiem o wpis do krajowego

rejestru urzędowego podmiotów gospodarki narodowej, (przy której

nadaje się numer REGON), zgłoszeniem identyfikacyjnym do

Urzędu Skarbowego (nadanie lub wskazanie numeru NIP i wybór

formy opodatkowania) oraz zgłoszeniem płatnika składek

ubezpieczeniowych dla ZUS (płatnika, czyli osoby opłacającej swoją

składkę, jak i składki swoich pracowników).

Tym samym wnioskiem zgłasza się również wszelkie zmiany z

zakresu podawanych informacji. Na ten obowiązek posiada się 7

dni od ich zaistnienia.

Uwaga. Jeżeli rejestrując firmę nie posiada się REGON-u i/lub NIP-u,

to po jego otrzymaniu nie trzeba aktualizować danych w systemie

CEIDG, bo pojawiają się one tam automatycznie po ich nadaniu.

W przypadku wspólników spółki cywilnej – każdy z nich musi

osobno złożyć wniosek CEIDG

.

4. W formularzu należy podać

rodzaj wykonywanej

działalności.

W tym celu stworzona została Polska

Klasyfikacja Działalności, która

zawiera spis czynności, jakie może

wykonywać przedsiębiorstwo.

Do formularza CEIDG wpisuje się

jedynie numery wybranych czynności.

Nie obowiązuje żaden limit ilości

podawanych numerów PKD.

5. Urząd Skarbowy. Numer NIP

pozostaje niezmieniony – osobisty

numer staje się numerem firmy w

momencie jej powstania.

Jeśli nie posiadało się NIP-u, to został on nadany

przy realizacji przez Ministerstwo wniosku CEIDG.

Aby go poznać, najprościej jest wyszukać nasz

wpis korzystając z wyszukiwarki przedsiębiorców.

Każdy wpis powinien tam pojawić się najpóźniej

w 3 dni od podpisania wniosku CEIDG, a

najczęściej jest już następnego dnia.

Jeśli zakładamy spółkę, to należy w Urzędzie

złożyć druk NIP-2 oraz NIP D.

6. Należy zdecydować, czy

zamierza się być podatnikiem

VAT.

Należy pamiętać, że podatek VAT płaci się w

urzędzie właściwym ze względu na miejsce

wykonywania działalności, czyli najczęściej

siedziby firmy (w odróżnieniu od podatku

dochodowego, który wpłaca się do urzędu

właściwego ze względu na adres zamieszkania).

Jeśli jednak posiada się dwa lub więcej miejsc

wykonywania działalności, a jedno z nich

odpowiada miejscu zamieszkania, to można w

nim rozliczać się z obu podatków.

7. Zakład Ubezpieczeń Społecznych.

Przedsiębiorca w ZUS-ie posiada

podwójną osobowość. Występuje on

jednocześnie, jako tak zwany Płatnik,

czyli osoba wpłacająca składki (za

swoich pracowników i siebie samego)

oraz jako Ubezpieczony (jakby na

równi ze swoimi pracownikami).

Jeśli wykonywana działalność jest jedynym naszym

źródłem dochodów wypisuje się druk ZUA. Z kolei druk

ZZA używa się w sytuacji, gdy jest się jednocześnie

zatrudnionym na umowę o pracę, w której zarabia się

powyżej minimalnej pensji krajowej – w innym przypadku

(np. pensja jest niższa) pozostaje się przy ZUA. W

przypadku spółki cywilnej, będzie to druk ZPA.

8. Koncesje, licencje.

W przypadku niektórych

rodzajów działalności

przepisy nakładają

obowiązek uzyskania

koncesji i zezwoleń.

9. PIP i Sanepid.

Państwową Inspekcję Pracy informuje się gdy zamierza się

zatrudnić pracowników. Należy to uczynić do 30 dni od

daty rozpoczęcia działalności na piśmie o miejscu, rodzaju

i zakresie prowadzonej działalności. Należy także

poinformować PIP o wszelkich zmianach w danych firmy,

czy też jej likwidacji.

Podobnie jest z Sanepidem - jeśli nie zamierza się nikogo

zatrudniać, to wizytę w tym miejscu jest zbędna. Jeśli jest

inaczej, to w ciągu 14 dni od daty rozpoczęcia działalności

należy udać się do wojewódzkiej lub powiatowej stacji

sanitarno-epidemiologicznej w celu powiadomienia o

miejscu, rodzaju i zakresie prowadzonej działalności oraz

przewidywanej liczbie pracowników.

Niektóre dziedziny działalności (np. gastronomia)

wymagają zastosowania szczególnych środków i procedur

wynikających z przepisów bezpieczeństwa i higieny pracy.

10. Pieczątka.

Nie istnieje żaden prawny wymóg

wyrobienia pieczęci firmowej, to

jednak jej posiadanie często okazuje

się przydatne.

Na pieczątce umieszcza się:

- pełną nazwę firmy (wraz z imieniem

i nazwiskiem przedsiębiorcy)

- adres siedziby

- może być telefon i faks

- REGON

- NIP

11. Konto bankowe.

Nie istnieje żaden obowiązek używania konta firmowego

przy każdej transakcji związanej z prowadzoną

działalnością – można używać również prywatnego konta

albo chociażby płacić gotówką.

Ustawa o swobodzie działalności gospodarczej określa

obowiązek używania firmowego konta w przypadku

transakcji, których wartość przekracza 15 000 euro – bez

względu na liczbę płatności (nie zadziała rozłożenie ich

na kilka mniejszych kwot).

Po założeniu firmowego konta bankowego należy

poinformować o tym fakcie Urząd Skarbowy oraz ZUS za

wypełniając wniosek aktualizacyjny CEIDG.

Podsumowanie:

Procedury założenia własnego przedsiębiorstwa:

1. Rejestracja przedsiębiorcy w Centralnej Ewidencji i

Informacji o Działalności Gospodarczej (Urzędzie

Gminy/Miasta).

2. Reglamentacja działalności gospodarczej

3. Zgłoszenie rozpoczęcia działalności do urzędu

statystycznego i uzyskanie numeru statystycznego w

systemie REGON

4. Założenie rachunku bankowego i wyrobienie pieczątki

firmowej

5. Rejestracja w Urzędzie Skarbowym w celu uzyskania

numeru identyfikacji podatkowej NIP

6. Zgłoszenie przedsiębiorcy i jego pracowników do

zakładu ubezpieczeń społecznych (ZUS)

7. Zawiadomienie Państwowej Inspekcji Pracy o

zatrudnieniu pracowników

8. Wyrobienie pieczątki

9. Założenie konta bankowego

Obowiązujące prawo

Ustawa z dnia 2 lipca 2004 r. o swobodzie

działalności gospodarczej (Dz. U. z 2010 r. Nr

220 poz. 1447)

Ustawa z dnia 2 lipca 2004 r. Przepisy

wprowadzające ustawę o swobodzie działalności

gospodarczej (Dz. U. z 2004 r. Nr 173, poz. 1808

z późn. zm.)

Ustawa z dnia 13 maja 2011 r. o zmianie ustawy

o swobodzie działalności gospodarczej oraz

niektórych innych ustaw (Dz. U. z 2011 r. Nr 131,

poz. 764)

Kodeks spółek,

http://prawo.legeo.pl/prawo/kodeks-spolek-handl

owych-z-dnia-15-wrzesnia-2000-r/

Rozporządzenie Ministra Gospodarki z dnia 24 maja 2011 r. w sprawie

Krajowego Systemu Usług dla Małych i Średnich Przedsiębiorstw (Dz.

U. z 2011 r. Nr 112 poz. 656)

Rozporządzenie Ministra Gospodarki z dnia 28 czerwca 2012 r. w

sprawie Regionalnych Instytucji Finansujących (Dz.U. 2012 nr 0 poz.

765)

Rozporządzenie Ministra Gospodarki z dnia 2 grudnia 2006 r. w

sprawie udzielania przez Polską Agencję Rozwoju Przedsiębiorczości

pomocy finansowej niezwiązanej z programami operacyjnymi (Dz.U.

2006 nr 226 poz. 1651)

Ustawa z dnia 4 marca 2010 r. o świadczeniu usług na terytorium

Rzeczypospolitej Polskiej (Dz. U. z 2010 r. Nr 47, poz. 278)

transponująca przepisy dyrektywy 2006/123/WE Parlamentu

Europejskiego i Rady z dnia 12 grudnia 2006 r. dotyczącej usług na

rynku wewnętrznym (Dz. Urz. UE L 376 z 27.12.2006, str. 36)

Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji

gospodarczych i wymianie danych gospodarczych (Dz. U. Nr 81 poz.

530)

Ustawa z dnia 12 czerwca 2003 r. o terminach zapłaty w transakcjach

handlowych (Dz. U. Nr 139 poz. 1323)

Ustawa z dnia 22 marca 1989 r. o rzemiośle (Dz. U. z 2002 r. Nr 112

poz. 979)

Biznes plan

i jego typowa

struktura

Biznes plan to:

• dokument określający

postępowanie

przedsiębiorstwa w pewnym

okresie

• przewodnik dla jego działań

strategicznych i operacyjnych

• pozwala zidentyfikować

słabe i silne strony

działalności gospodarczej.

Typowa

struktura

biznes-planu:

1. krótka prezentacja

organizacji – historia, cele,

zadania, profil i zakres

działania firmy, wielkość

sprzedaży obecna i przyszła,

posiadane oraz planowane

środki.

.

2. analiza otoczenia –

charakterystyka obecnych

rynków, najistotniejsze

przewidywane zmiany

otoczenia firmy,

wyszczególnienie

istniejących zagrożeń i

możliwości, ocena

konkurencyjności firmy.

3. analiza organizacyjna

firmy – ogólna

charakterystyka środków,

którymi firma obecnie

dysponuje, aktualna sytuacja

finansowa, główne słabości i

mocne strony firmy, analiza

mocnych i słabych stron

konkurencji.

4. rozwiązania

strategiczne – określenie

wybranej strategii rozwoju,

warianty wyboru i ich

uzasadnienie, cele krótko

średnio i długoterminowe,

przewidywane oddziaływania

na sytuacje firmy

5. plan działania – program

działania, wybór środków,

określenie kolejności działań,

strategia wdrożenia, metody

kontroli wskaźników,

strategie alternatywne

Biznesplan -

przykład

SPIS TREŚCI

Streszczenie

Część I - Opis

przedsięwzięcia

I - Dane

przedsiębiorstwa

II - Podstawowe cele

działalności

III - Oferowane usługi

Część II - Analiza rynku i

plan marketingowy

I - Obecni konkurencji

II - Potencjalni klienci

III - Przybliżone ceny

oferowanych produktów i

usług

IV - Promocja

Część III - analiza SWOT

I - Szanse

II - Zagrożenia

III - Mocne strony

IV - Słabe strony

Część IV - Plan

techniczny

I - Struktura

organizacyjna

II - Struktura

zatrudnienia i

wynagrodzenia brutto

Część V - Plan finansowy

I - Nakłady inwestycyjne

II - Niezbędne

zaopatrzenie

III - Koszty miesięczne

IV - Planowane

przychody miesięczne

V - Źródła finansowania

Przedsiębiorczość

statystycznie

- Małe i średnie przedsiębiorstwa

stanowią 99,8% ogólnej liczby

podmiotów gospodarczych w Polsce.

- MSP wytwarzają prawie 50 proc. PKB,

w tym 30 proc. przypada na mikro

przedsiębiorstwa, 8% na firmy małe, a

10 proc. na firmy średnie.

- Prywatne przedsiębiorstwa duże

wytwarzają prawie 24 proc. PKB.

- Łącznie sektor przedsiębiorstw

prywatnych wytwarza blisko 75 proc.

PKB.

- W sektorze przedsiębiorstw zatrudnionych

jest 6,5 mln pracowników, z tego 21 proc

to pracownicy mikro firm, 16 proc. to

pracownicy firm małych, a 25 proc. to

pracownicy firm średnich.

- Łącznie w sektorze MSP zatrudnionych

jest 62 proc. ogółu zatrudnionych w

przedsiębiorstwach.

- W firmach dużych zatrudnionych było 2,5

mln osób, czyli 38 proc. ogółu

zatrudnionych w sektorze przedsiębiorstw.

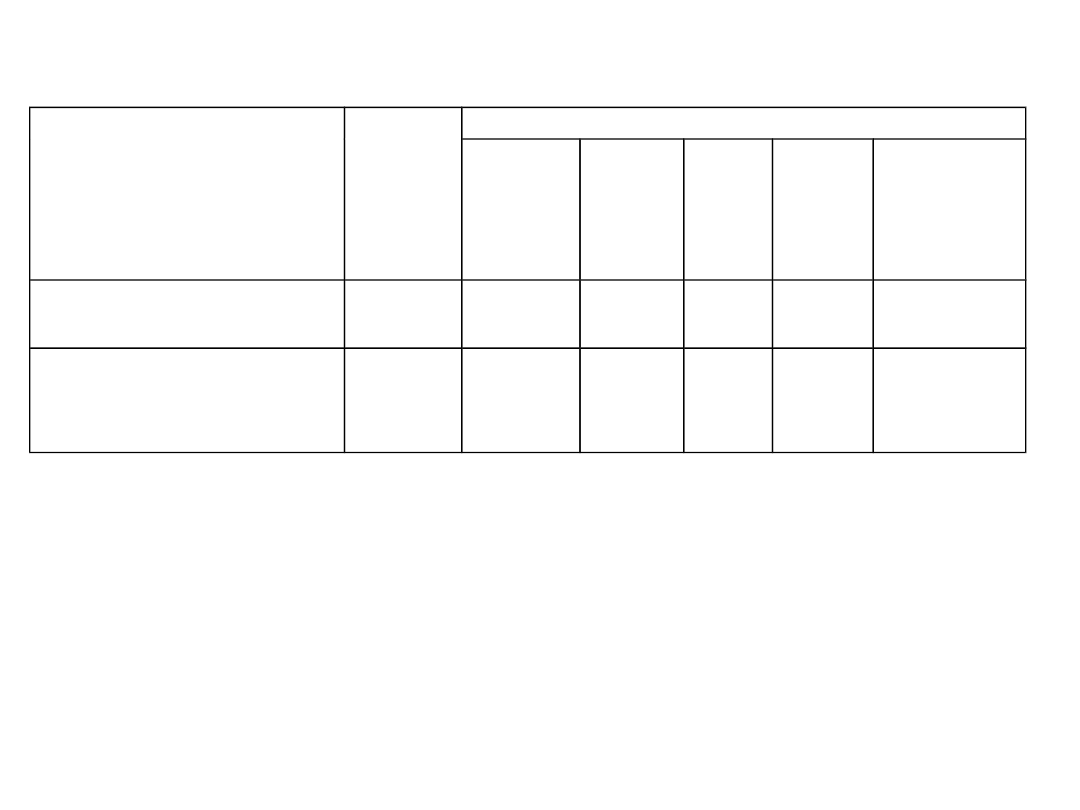

Liczba zatrudnionych osób

WYSZCZEGÓLNIEN

IE

(stan na

30.11.2012

razem

0-9

10-49 50-

249

250-

999

1000 i

więcej

POLSKA

39658

38

37841

11

1473

06

298

36

3791

794

województwo

DOLNOŚLĄSKIE

33645

2

32364

5

1027

7

216

2

305

63

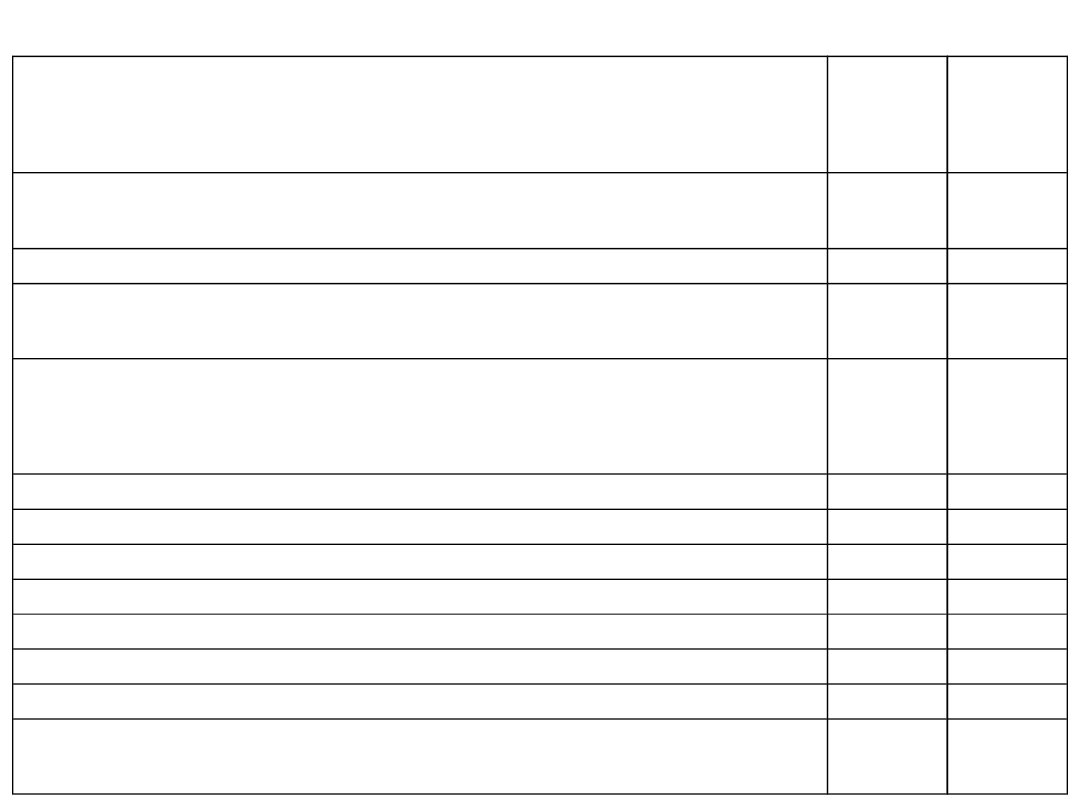

PODMIOTY GOSPODARKI NARODOWEJ

ZAREJESTROWANE

W REJESTRZE REGON WE WROCŁAWIU

2009

2010

OGÓŁEM

3166

86

3230

48

sektor publiczny 14390 14736

sektor prywatny 30229

6

30831

2

OSOBY PRAWNE I JEDNOSTKI ORGANIZACYJNE

NIEMAJACE OSOBOWOŚCI

PRAWNEJ

90306 93539

w tym:

Spółki handlowe 22461 23864

Spółki cywilne 22884 22993

Przedsiębiorstwa państwowe

15

14

Spółdzielnie

1388

1380

Fundacje

829

925

Stowarzyszenia i organizacje społeczne

6696

7057

OSOBY FIZYCZNE PROWADZĄCE DZIAŁALNOŚĆ

GOSPODARCZĄ

22638

0

22950

9

MSP są zatem liczebnie poważną

siłą gospodarczą.

Mając na uwadze powyższe

dane, można stwierdzić, że

rozwój przedsiębiorczości jest

istotnym czynnikiem

zrównoważonego rozwoju

gospodarczego, czyli wpływa na

wzrost gospodarczy oraz rozwój

społeczny.

Rozwój

przedsiębiorczości

jest ograniczany

licznymi barierami

Najważniejszymi barierami

przedsiębiorczości według raportu Forum

Obywatelskiego Rozwoju pt. Jak uwolnić

przedsiębiorczość w Polsce? są:

1. Wysokie podatki,

2. Bariery administracyjne,

3. Niska jakość prawa,

4. Trudności z pozyskaniem finansowania,

5. Trudności z egzekwowaniem należności z

umów,

6. Zbyt restrykcyjne regulacje dotyczące

warunków zatrudniania i zwalniania

pracowników,

7. Bariery w wykorzystaniu funduszy

strukturalnych,

8. Trudności związane z ogłoszeniem

upadłości,

9. Kosztowne badania lekarskie.

Źródło np.:www.rynekpracy.pl .

W 2011 r. w świetle analiz Polskiej Agencji Rozwoju

Przedsiębiorczości najważniejszymi czynnikami

ograniczającymi rozwój firmy były:

- pozapłacowe koszty pracy,

- brak przejrzystości, jednoznaczności podatków

pośrednich (VAT),

- brak przejrzystości systemu podatku dochodowego

od działalności gospodarczej,

- stawki podatku dochodowego od działalności

gospodarczej,

- nieelastyczne prawo pracy,

- konkurencja ze strony szarej strefy,

- brak możliwości stosowania elastycznych form

zatrudnienia,

- brak wykwalifikowanych pracowników,

- procedury administracyjne,

- konkurencja ze strony uprzywilejowanych

przedsiębiorstw.

Źródło: www. ksu.parp.gov.pl .

Przedsiębior

czość

w ujęciu

definicyjnym

Analiza uwarunkowań rozwoju

przedsiębiorczości wraz ze

wskazaniem możliwości

eskalacji przedsiębiorczości

stwarzanych przez czynniki

zarówno systemowe ja i te o

charakterze lokalnym w swej

istocie dotyczy aktywności

ekonomicznej.

Oznacza to badanie

wykorzystywania

podmiotowości ekonomicznej

Aktywność

ekonomiczną, w tym

przedsiębiorczość

rozumieć można w

dwojaki sposób:

wąsko i szeroko.

W ujęciu szerokim

aktywność

ekonomiczna zawiera

w sobie zagadnienia

dysponowania i obrotu

kapitałem, ziemią i

pracą (oraz wiedzą).

W szerokim ujęciu

przedsiębiorczość jest

atrybutem związanym z

umiejętnością człowieka

zdobywania nie tylko dóbr

ekonomicznych, ale także

społecznych czy

psychologicznych.

Można na

przedsiębiorczość

patrzeć przez pryzmat

zdolności jednostki,

czyli zwracać uwagę na

pewną zaradność

życiową, obejmującą

ogólnie umiejętność

radzenia sobie z

problemami rzadkości

zasobów.

W ujęciu wąskim

aktywność ekonomiczna

jest synonimem

przedsiębiorczości

utożsamianej z

działalnością

gospodarczą na własny

rachunek, związaną ze:

-skłonnością do

podejmowania ryzyka,

-innowacyjnością,

-kreatywnością.

Wąskie podejście do

przedsiębiorczości odnosi ją

do sfery gospodarowania

zasobami ekonomicznymi

(obszar wspólny z szerokim

ujęciem).

Jest niezbędnym elementem

funkcjonowania w

warunkach konkurencji

rynkowej.

Przedsiębiorczość

jest

ponadnarodowym

i ponadczasowym

zjawiskiem

społeczno-

gospodarczym.

Rozwój

przedsiębiorczości

jest istotnym

czynnikiem

zrównoważonego

rozwoju

gospodarczego.

Rozwój przedsiębiorczości,

zakładanie własnego

przedsiębiorstwa, zachęcanie

do inicjatywy przedsiębiorczej

jest zjawiskiem pożądanym z

punktu widzenia m.in.:

-podnoszenia wartości bazy

gospodarczej,

-zwiększania możliwości

podażowych i popytowych

- w konsekwencji poprawy

jakości życia społeczeństwa.

W Polsce, od początku lat

90. XX wieku,

przedsiębiorczości sprzyjały

warunki stworzone przez

gospodarkę rynkową, w

szczególnie – wprowadzenie

zasad demokracji

gospodarczej,

zakładających swobodę

tworzenia i prowadzenia

przedsiębiorstw dla

wszystkich oraz równe

prawa regulujące ich

funkcjonowanie.

Dzięki regułom

demokracji gospodarczej

przedsiębiorczość stała

się procesem

wzmacniającym

gospodarkę rynkową,

zmieniając stopniowo jej

strukturę własności na

korzyść sektora

prywatnego.

Na ogół pod pojęciem

„przedsiębiorczość” wyraża

się aktywność ludzką,

działanie prowadzące do

tworzenia czegoś nowego, a

zarazem mającego

określoną wartość.

Wymaga to wysiłku tak

fizycznego jak i

psychicznego oraz

poświęcenia czasu.

Samo pojęcie

prawdopodobnie

wywodzi się z języka

francuskiego i pojawiło

się już w średniowieczu.

Terminem tym określano

osobę, która sprawowała

nadzór nad

wytwarzaniem dóbr.

Na przestrzeni wieków

termin ewoluował, i tak

np. w XVII mówiąc o

przedsiębiorcy mówiono

o osobie, która ponosi

ryzyko uzyskania zysku

lub poniesienia straty.

Ciekawostka:

W tradycji języka

angielskiego, w okresie

średniowiecza do

renesansu,

przedsiębiorcą była

osoba zajmująca się

sztuką teatralną, np.

aktor.

Przedsiębiorczość powinna

wyrażać się w:

-kreatywności,

-pomysłowości,

-podejmowaniu inicjatyw,

-odwadze w podejmowaniu

decyzji i działaniu,

-gotowości do podejmowania

ryzyka,

- umiejętności

wykorzystywania szans,

- umiejętności dostosowywania

się do zmiennych sytuacji.

Kreatywność

należy traktować, jako:

-wytworzenie nowego

pomysłu,

-przekształcenie takiego

pomysłu w nowy wyrób,

usługę lub sposób

produkcji.

Innowacja

stanowi konkretny

instrument

przedsiębiorczości, jest

działaniem wyposażającym

zasoby w nową zdolność do

tworzenia bogactwa, nie

musi zatem mieć charakteru

rzeczowego.

Może to być idea, nowy

sposób postępowania.

Systematyczna innowacja

polega na celowym i

zorganizowanym

poszukiwaniu zmian, a

także na systematycznej

analizę możliwości, jakie te

zmiany mogą generować

dla innowacji ekonomicznej

lub społecznej.

Przedsiębiorczość,

jak stwierdził P.F.Drucker,

to:

celowe poszukiwanie źródeł

innowacji, wypatrywanie

zmian i ich symptomów,

wskazujących na możliwość

wprowadzenia udanej

innowacji.

Przedsiębiorczość zatem,

sprowadza się do

poszukiwania zmian i

wykorzystywania ich, jako

szansy.

Wieloaspektowość terminu

przedsiębiorczość można

sprowadzić do pięciu

sposobów jego

interpretacji:

1. Można traktować

przedsiębiorczość, jako

prowadzenie własnego

przedsiębiorstwa, co

charakterystyczne jest dla

przedstawicieli nauki o

organizacji

2. Można patrzeć na

przedsiębiorczość, jako na

cechę jednostki, która

charakteryzuje się skłonnością

do inicjatywy działań na

własny rachunek, nie boi się

ryzyka itp., co z kolei odnosi

się do płaszczyzny badań

psychologicznych

3. Przedsiębiorczość może być

zjawiskiem o charakterze

społeczno-gospodarczym,

odnoszącym się do

innowacyjności w aktywności

ekonomicznej czego wyrazem

podmiotowym jest zakładanie

przedsiębiorstwa.

Zgodne jest to z

socjoekonomiczną oraz

kulturową perspektywą badań

nad przedsiębiorczością

4. Przedsiębiorczość, jako

właściwość działania

gospodarczego, także na dużą

skalę, przejawiająca się

inicjatywą w organizacji.

Jest to przedmiot badań

teoretyków organizacji i

socjologii organizacji. Mówi się

tu o przedsiębiorczości

korporacyjnej, czy też

intraprzedsiębiorczości

5. Wreszcie można

traktować

przedsiębiorczość, jako

dziedzinę dydaktyki, czyli

nauczania

przedsiębiorczości, jako

sposobu radzenia sobie w

rzeczywistości gospodarczej

Charakter

„przedsiębiorczości” jest

interdyscyplinarny.

Analizując czynniki

kształtujące przedsiębiorczość

warto odwołać się do

uwarunkowań:

-Ekonomicznych,

-Psychologicznych,

-Społeczno-kulturowych

-Formalno-prawnych

…i wielu, wielu innych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Rodzina, EWiP - Edukacja wczesnoszkolna i przedszkolna, Wprowadzenie do Socjologi, Typy rodzin

RODZINA, EWiP - Edukacja wczesnoszkolna i przedszkolna, Wprowadzenie do Socjologi, Typy rodzin

typy rodzin, EWiP - Edukacja wczesnoszkolna i przedszkolna, Wprowadzenie do Socjologi, Typy rodzin

FUNKCJE RODZINY, EWiP - Edukacja wczesnoszkolna i przedszkolna, Wprowadzenie do Socjologi, Typy rodz

Konspekt - Rodzina, EWiP - Edukacja wczesnoszkolna i przedszkolna, Wprowadzenie do Socjologi, Typy r

1 FINANSE PRZEDSIEBIORSTWA Wprowadzenie

ZRÓŻNICOWANIE RODZIN-KRYTERIA I KLASYFIKACJE, EWiP - Edukacja wczesnoszkolna i przedszkolna, Wprowad

edukacja zdrowotna w przedszkolu, Wprowadzenie

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

01 opengl wprowadzenie 2011id 2873 pptx

11 07 04 2014 Ćwiczenie 7 Zadanie nr 1id 12281 pptx

2 Dokumentacja projektowa a zarządzanie przedsięwzięciem budowlanym dla zróżnicowanych pptx

1id 8298 pptx

11 Wpływ osobowości i sytuacji na zachowania społeczne 1id 12262 pptx

1dzien 1id 18934 pptx

2 Odżywianie się bydła, zmiany związane z wiekiem 1id 20586 pptx

01 WPROWADZENIE 2013id 2671 pptx

więcej podobnych podstron