Rynek finansowy

Wykład

Dr Grażyna Owczarczyk-Szpakowska

1.

Pieniądz i jego rodzaje.

2.

Definicja rynku.

3.

Rynek finansowy, jego funkcje, podmioty i

segmenty.

4.

Charakterystyka rynku pieniężnego (BC i banki

komercyjne, funkcje i narzędzia BC).

5.

Rynek kapitałowy, jego funkcje i rodzaje,

rodzaje pap. wart., GPW.

6.

Charakterystyka rynku walutowego.

7.

Rynek instrumentów pochodnych.

8.

Rodzaje ryzyka na rynku finansowym.

Treści kształcenia

1.

W. Dębski, Rynek finansowy i jego

mechanizmy,

Wydawnictwo

Naukowe

PWN, Warszawa 2001 (lub późniejsze

wydanie)

2.

E. Ostrowska, Rynek kapitałowy, PWE,

Warszawa 2007

3.

W.L. Jaworski, Z. Zawadzka, Bankowość.

Zagadnienia podstawowe, Wydawnictwo

Poltext, Warszawa 2003

Literatura

Pecunia (pecus) – jest to powszechnie

akceptowany towar, za pomocą którego

dokonujemy płatności za dostarczone dobra

lub wywiązujemy się ze zobowiązań. Inaczej

mówiąc pieniądz to środek wymiany

Pieniądz

Bydło,

Muszelki,

Paciorki,

Szkło,

Towary,

Miedź,

Nikiel,

Srebro,

Złoto,

Platyna.

SUBSTYTUTY PIENIĄDZA

KRUSZCE,

TOWARY,

MONETY,

PAPIERY,

PIENIĄDZ ELEKTRONICZNY.

RODZAJE PIENIĄDZA

Rynek to:

1.

całokształt transakcji będących przedmiotem

obrotu na danym rynku,

2.

zespół instytucji je przeprowadzających lub

pomagających je przeprowadzać,

3.

zespół reguł, według których zawierane są

transakcje,

4.

ogół urządzeń i czynności prowadzących do

zawierania transakcji.

Rynek

Rynek – ogół warunków, w których dochodzi

do

zawierania

transakcji

między

sprzedawcami

oferującymi

towary,

a

nabywcami reprezentującymi potrzeby i

dysponującymi odpowiednimi funduszami.

Rynek to ogół stosunków zachodzących

między podmiotami uczestniczącymi w

procesach wymiany

Rynek

Częścią systemu społecznego jest system

ekonomiczny,

a więc gospodarka jako zbiór zależności,

procesów

i mechanizmów. Nieodłącznym elementem

systemu

ekonomicznego

jest

system

finansowy,

który

pozwala

na świadczenie usług umożliwiających

krążenie

siły nabywczej w gospodarce.

Rynek finansowy to element systemu

finansowego,

miejsce, gdzie dokonuje się transakcji

instrumentami finansowymi,

to tu spotyka się sprzedający instrumenty

finansowe

z kupującym,

tu następuje konfrontacja podaży z

popytem,

tu dochodzi do wymiany praw własności.

Rynek finansowy

Instrument finansowy – kontrakt pomiędzy

dwoma stronami regulujący zależność finansową,

w jakiej obie strony pozostają.

Istota transakcji finansowej na rynku finansowym

polega na zamianie instrumentu finansowego o

najwyższym stopniu płynności (pieniądza) na mniej

płynny ale dochodowy, lub odwrotnie (uzależnione

jest to od polityki prowadzonej przez podmiot

rynku).

Instrumenty finansowe

◦

papiery wartościowe

◦

nie będące papierami wartościowymi tytuły

uczestnictwa

w

instytucjach

zbiorowego

inwestowania

◦

nie będące papierami wartościowymi instrumenty

rynku pieniężnego

◦

nie będące papierami wartościowymi finansowe

instrumenty pochodne

◦

towarowe instrumenty pochodne

◦

inne

instrumenty

dopuszczone

lub

będące

przedmiotem ubiegania się o dopuszczenie do

obrotu na rynku regulowanym na terytorium

Rzeczypospolitej

Polskiej

lub

państwa

członkowskiego UE.

Instrumenty finansowe (w

rozumieniu uoif)

Z punktu widzenia funkcji ekonomicznych

instrumenty finansowe możemy podzielić

na:

instrumenty rozliczeniowe,

instrumenty dłużne,

instrumenty zaspokajające popyt na

pieniądz,

instrumenty inwestowania,

instrumenty potwierdzające tytuł

własności oraz

instrumenty ograniczające ryzyko.

Instrumenty finansowe

Umożliwia spotkanie potrzebujących kapitału z

posiadającymi

kapitał (nie tylko na poziomie

przedsiębiorstwa, ale także państwa),

Daje możliwość zamiany jednych aktywów na inne

wspomagając w ten sposób aktywność gospodarczą,

Umożliwia ograniczenie ryzyka i intensyfikację

wyników działalności gospodarczej (np. zabezpieczanie

ryzyka walutowego, czy też stopy procentowej),

Daje szansę wielopłaszczyznowego lokowania swoich

oszczędności,

Umożliwia

spekulację.

Funkcje rynku finansowego

Segmenty rynku

finansowego

R y n e k p ie n ię ż n y

R y n e k k a p ita ło w y

R y n e k w a lu to w y

R y n e k in s tru m e n tó w p o c h o d n y c h

R y n e k fin a s o w y

banki centralne,

banki komercyjne,

giełdy,

fundusze powiernicze,

domy maklerskie,

fundusze emerytalne,

firmy pośredniczące – brokerskie,

przedsiębiorstwa,

gospodarstwa domowe.

UCZESTNICY RYNKU

FINANSOWEGO

RYNEK

FINANSOWY

BANKI

BROKERZY

DUŻE

INSTYTUCJE

FINANSOWE

KLIENCI

INDYWIDUALNI

PRZEDSIĘBIORSTW

A

INNE

PODMIOTY

Na rynku finansowym instytucje (uczestnicy) tego

rynku, czyli:

banki centralne, banki komercyjne, giełdy,

fundusze powiernicze, domy maklerskie,

fundusze emerytalne, firmy pośredniczące –

brokerskie oraz firmy i gospodarstwa domowe

organizują

przepływ

środków

finansowych

umożliwiając zainteresowanym podmiotom:

dokonywanie rozliczeń,

oszczędzanie,

zdobywanie środków na finansowanie działalności,

inwestowanie,

spekulację.

Najważniejsze czynniki wpływające na

sytuację na rynkach finansowych:

Polityka monetarna,

Polityka fiskalna,

Otoczenie makroekonomiczne: sytuacja

gospodarcza, podstawowe wskaźniki

makroekonomiczne takie jak PKB,

wskaźniki inflacji, deficyt obrotów bieżących,

Sytuacja polityczna,

Wpływ sytuacji międzynarodowej

(makroekonomicznej

i politycznej, a także tzw. „klimat

inwestycyjny” na rynkach

spokrewnionych),

Działalność kapitału zagranicznego.

Rynek pieniężny – rynek, na którym przedmiotem obrotu

są instrumenty finansowe opiewające na wierzytelności

pieniężne o krótkich terminach płatności (do 1 roku).

Podstawową funkcją rynku pieniężnego jest zachowanie

płynności finansowej podmiotów, które na tym rynku

dokonują transakcji.

Na rynku pieniężnym obraca się krótkoterminowymi

instrumentami finansowymi, tj. o terminie zapadania do

jednego roku (w odróżnieniu od rynku kapitałowego, gdzie

handluje się aktywami finansowymi długoterminowymi). Jak

widać, na rynku pieniężnym nie handluje się wcale

pieniądzem. Krótkookresowe instrumenty finansowe są jednak

zazwyczaj płynne, czyli łatwo zbywalne (łatwo je zamienić na

pieniądz), więc mogą być uznane za podobne do pieniądza.

Rynek pieniężny

Podstawowymi

instrumentami

rynku

pieniężnego

w

Polsce

są:

lokaty

międzybankowe,

bony

skarbowe,

bony

pieniężne NBP, krótkoterminowe instrumenty

dłużne emitentów niepublicznych i bankowe

instrumenty dłużne (certyfikaty depozytowe).

Przykładem

krótkookresowych

papierów

wartościowych są bony skarbowe, czyli dług

rządowy, emitowany na okres poniżej jednego

roku. W Polsce najczęściej emitowane są bony

52-tygodniowe. Innym przykładem są bony

komercyjne emitowane przez przedsiębiorstwa.

Instrumenty rynku

pieniężnego

Uczestnikami rynku pieniężnego są bank centralny,

rząd, banki, przedsiębiorstwa, fundusze emerytalne i

inwestycyjne, firmy ubezpieczeniowe oraz firmy

brokerskie (pośrednicy).

Z uwagi na duże nominały instrumentów, inwestorzy

indywidualni nie uczestniczą w tym rynku, ale mogą

kupować je za pośrednictwem funduszy, które łączą

kapitały wielu drobnych inwestorów i w ten sposób

umożliwiają ich nabycie (fundusze rynku pieniężnego).

Najważniejszym segmentem rynku pieniężnego są

transakcje na rynku międzybankowym, na którym te

banki, które w danym momencie mają nadmiar środków

pożyczają je bankom, które ich pilnie potrzebują.

Uczestnicy rynku

pieniężnego

Na rynku tym dominują transakcje o najkrótszym

możliwym

terminie,

czyli

tzw.

pieniądz

nocny

(overnight). Są to lokaty dokonane od końca dnia pracy

do początku następnego dnia roboczego. Generalnie, im

dłuższy jest okres lokat czy pożyczek, tym odgrywają one

mniejszą rolę, gdyż rzadziej się ich dokonuje. Kolejnym

motywem dokonywania transakcji na rynku pieniężnym jest

chęć osiągnięcia dochodu (inwestuje się chwilowo wolne

fundusze, zachowując cechy płynności). Na rynku

pieniężnym dominują transakcje zawierane na bardzo duże

sumy. Jest to rynek transakcji hurtowych i nie ma na nim

miejsca na lokaty i pożyczki detaliczne o małej wartości,

które są charakterystyczne dla osób fizycznych oraz małych

i średnich przedsiębiorstw.

Rynek pieniężny można podzielić na:

Rynek międzybankowy depozytów i lokat

(pożyczki i depozyty na międzybankowym

rynku pieniężnym o różnym terminie

zapadalności od natychmiastowych O/N (na

noc) do 1Y (jednoroczne).

Rynek zbywalnych papierów

wartościowych (13 i 52 tygodniowe bony

skarbowe, krótkoterminowe papiery dłużne

przedsiębiorstw)

Podział rynku pieniężnego

Depozyty międzybankowe są podstawowym

instrumentem zarządzania płynnością w

bankach.

Transakcje zawierane są na podstawie art.

49 i 50 Prawa bankowego.

Banki pożyczają sobie wzajemnie płynne

rezerwy (środki pieniężne, które posiadają

na rachunkach bieżących w NBP).

Rynek międzybankowy

depozytów i lokat

Depozyty nie są zabezpieczone innymi aktywami

lub zabezpieczeniem udzielonym przez stronę

trzecią, dlatego banki mają ustalone limity

operacji z innymi bankami na tym rynku.

Transakcje zawierane są pomiędzy bankami

mającymi rachunki bieżące w NBP.

Minimalna wielkość transakcji = 1 mln PLN.

Rynek międzybankowy

depozytów i lokat

O/N (ang. overnight) – termin jednodniowy. Bank

pożyczający otrzymuje pieniądze w dniu zawarcia

transakcji, a zwraca w następnym dniu roboczym.

T/N (ang. Tom/next, czyli tomorrow next) – termin

jednodniowy, ale pieniądze docierają do banku

biorącego depozyt dopiero następnego dnia po

transakcji; zwracane są w kolejnym dniu roboczym.

S/N (ang. spot/next) – termin jednodniowy, ale bank

dający lokatę przekazuje pieniądze dopiero w drugim

dniu roboczym po zawarciu transakcji, a zwrotu

domaga się następnego dnia roboczego.

1W (ang. 1 Week) – 1 tydzień

1M, 3M, 6M, 9M (ang. Months) – miesiące

1Y (ang. 1 Year) – 1 rok

Wszystkie terminy wymagalności/zapadalności liczone

są w dniach roboczych waluty/walut transakcji.

Instrumenty mrdil

Rynek pieniężny dostarcza kapitału krótkoterminowego na

finansowanie działalności bieżącej banków, przedsiębiorstw,

innych podmiotów i osób fizycznych.

Rynek

ten

jest

mechanizmem

zamiany

pieniądza

bankowego (banków komercyjnych) na pieniądz banku

centralnego.

Chroni banki przed niewypłacalnością, stanowi rynek

rezerw kasowych systemu bankowego i gospodarki

finansowej państwa.

Jest miejscem spotkania popytu na pieniądz i jego podaży –

spotkania podmiotów dysponujących nadmiarem pieniądza

i cierpiących na jego niedobór.

Pieniądz jest tu towarem posiadającym swoją wewnętrzną

wartość.

W świetle nowego prawa bankowego bank

jest określany jako osoba prawna,

utworzona zgodnie z przepisami ustaw,

działająca

na

podstawie

zezwoleń

uprawniających

do

wykonywania

czynności

bankowych

obciążających

ryzykiem

środki

powierzone

pod

jakimkolwiek tytułem zwrotnym.

Definicja banku

Istotną cechą banku jest jego uniwersalizm,

co do którego odstępstwa dotyczą jedynie

banków spółdzielczych w zakresie zasięgu

terytorialnego i działalności dewizowej,

Immanentną cechą banku jest podejmowanie

ryzyka w celu uzyskania przychodu i zysku,

Z makroekonomicznego punktu widzenia

bank

jest

pośrednikiem

finansowym,

świadczącym

usługi

związanym

z

przyjmowaniem i udostępnianiem kapitału,

kojarzącym podaż kapitału i popyt na

inwestycje kapitałowe.

Ze względu na zadania:

1) centralny bank państwa jako bank emisyjny,

2) kredytowe i depozytowe (komercyjne),

3) inwestycyjne (rozwojowe),

4) oszczędnościowe i lokacyjne,

5) specjalne (banki branżowe, banki giełdowe).

Z punktu widzenia własności kapitałów:

1) państwowe,

2) komunalne,

3) spółdzielcze,

4) prywatne,

5) zagraniczne,

6) międzynarodowe,

7) o kapitale mieszanym.

Klasyfikacja banków

Biorąc pod uwagę formę organizacyjno-

prawną banków:

1) banki państwowe,

2) banki komunalne,

3) banki spółdzielcze,

4) banki w formie spółek akcyjnych.

Operacje bankowe stanowią kategorię usług

finansowych, które obejmują:

usługi finansujące (m.in. kredytowanie),

usługi depozytowe,

usługi

związane

z

obsługą

obrotu

płatniczego

(prowadzenie

rachunków

bankowych i przeprowadzanie rozliczeń

pieniężnych),

usługi różne (doradztwo, pośrednictwo

itp.).

Narodowy Bank Polski jest bankiem centralnym

Rzeczpospolitej

Polskiej.

Podstawowym

celem

działalności NBP jest, zgodnie z ustawą, trzymanie

stabilnego poziomu cen oraz umacnianie polskiego

pieniądza. Cel ten jest osiągany poprzez:

kształtowanie i realizację polityki pieniężnej,

tworzenie

warunków

instytucjonalnych

dla

zapewnienia niezbędnego poziomu bezpieczeństwa

finansowego i stabilności sektora bankowego,

określanie zasad i mechanizmów, zapewniających

płynność rozliczeń pieniężnych w gospodarce.

Bank Centralny-NBP

Jest to kształtowanie i kontrola podaży pieniądza

w gospodarce rynkowej, przy pomocy systemu

banków komercyjnych,

Podstawa polityki jest strategia bezpośredniego

celu inflacyjnego,

Prowadzenie polityki w Polsce zdeterminowane

jest bardzo wysokim i narastającym stopniem

nadpłynności w bankach komercyjnych, wysokim

poziomem

deficytu

budżetowego

i

niską

przejrzystością polityki fiskalnej

Pojęcie polityki pieniężnej

Polega na:

współudziale w kształtowaniu polityki gospodarczej

państwa oraz sporzą dzaniu prognoz, analiz i ocen

jej urzeczywistnienia wraz z sygnalizowa niem

ewentualnych zagrożeń w tym zakresie;

kształtowaniu polityki pieniężno-kredytowej;

współdziałaniu w kształtowaniu i prowadzeniu

polityki dewizowej;

współtworzeniu

bilansu

płatniczego

oraz

kształtowaniu polityki kursowej i jej bieżącej

realizacji, organizowaniu i prowadzeniu rozliczeń

między-bankowych przez izby rozrachunkowe oraz

na obsłudze kasowo-rozliczeniowej jednostek

budżetu centralnego;

reprezentowaniu

interesów

Polski

w

Międzynarodowym

Banku

Współpra cy

Gospodarczej,

Międzynarodowym

Banku

Inwestycyjnym, Banku Świa towym oraz w innych

instytucjach międzynarodowych.

Funkcja banku państwa

Funkcja

emisyjna

banku

centralnego

polega na emitowaniu znaków pieniężnych,

będących prawnym środkiem płatniczym w

Polsce

oraz

organi zowaniu

obrotu

gotówkowego.

Z realizacją tej funkcji łączą się też inne

działania, które mają na celu zaopatrywanie

banków i instytucji w znaki pieniężne,

wycofywanie

uszkodzonych

znaków

pieniężnych, przeciwdziała nie tzw. praniu

brudnych pieniędzy.

Funkcja emisyjna

Funkcja banku banków jest realizowana przez

bank centralny poprzez:

oddziaływanie na system bankowy (banki

komercyjne) zgodnie z założenia mi polityki

pieniężnej,

kształtowanie polityki stopy procentowej,

prowadzenie polityki refinansowania banków i

oprocentowania kredytów re finansowych, a także

polityki

rezerw

obowiązkowych

banków

komercyjnych lokowanych w banku centralnym,

organizowanie systemu informacyjnego dla całego

systemu bankowego.

Funkcja banku banków

Funkcje, które ma wykonywać Narodowy

Bank Polski jako centralny bank państwa,

mają swój ustawowo określony cel (art. 3

ust. l ustawy o NBP). Jest nim

utrzymanie stabilnego poziomu cen, przy

jednoczesnym

wspieraniu

polityki

gospodarczej rządu, jeśli nie ogranicza

ona podstawowego celu działalności

NBP.

Organami NBP są:

Prezes NBP,

Rada Polityki Pieniężnej,

zarząd NBP.

Organy BC

Zadaniem RPP jest coroczne ustalanie

założeń

polityki

pieniężnej

oraz

podstawowych zasad jej realizacji. Rada

ustala

wysokość

podstawowych

stóp

procentowych, określa zasady operacji

otwartego rynku oraz ustala zasady i stopy

rezerwy obowiązkowej. Zatwierdza ona

także plan finansowy banku centralnego

oraz sprawozdanie z jego działalności.

RPP

Zarząd NBP kieruje działalnością banku.

Jego podstawowym zadaniem jest realizacja

uchwał Rady Polityki Pieniężnej, uchwalanie

planu działalności i planu finansowego NBP,

realizacja zadań z zakresu polityki kursowej

oraz nadzór nad operacjami otwartego

rynku.

Zarząd NBP

Do najważniejszych aspektów niezależności

banku centralnego zaliczyć możemy:

zakaz bezpośredniego finansowania sektora

publicznego,

niepodleganie instrukcjom ze strony rządu,

suwerenność w zakresie polityki kursu

walutowego,

przepisy

gwarantujące

osobistą

niezależność członków zarządu i rady,

konstytucyjna

ranga

statutu

banku

centralnego.

Niezależność BC

Kluczowym

instrumentem

rynku

pieniężnego jest kredyt bankowy.

Bank komercyjny pełni przede wszystkim

rolę pośrednika pomiędzy podmiotami

dysponującymi

nadwyżką

środków

pieniężnych i podmiotami cechującymi się

niedoborem

tych

środków.

Stąd

też

podstawowym przedmiotem działalności

bankowej jest udzielanie kredytów.

Kredyt bankowy

Zgodnie z art. 70 Prawa bankowego, bank

uzależnia udzielenie kredytu od posiadania

przez kredytobiorcę zdolności kredytowej

oraz dostarczenia dokumentów i informacji

potrzebnych do określenia tej zdolności.

Kredyt bankowy

Klasyfikacji kredytów bankowych można

dokonać według kryterium:

przedmiotu kredytu,

okresu kredytowania,

formy kredytu,

sposobu jego zabezpieczenia,

waluty kredytu.

Kredyt bankowy

Przeważnie, banki rozróżniają w swych

regulaminach następujące kredyty:

kredyty krótkoterminowe, udzielane na

okres 1 roku,

kredyty średnioterminowe, z terminem

spłaty od 1 roku do 3 lat,

kredyty długoterminowe, z terminem spłaty

powyżej 3 lat.

Kredyt bankowy

Dokonując

podziału

kredytów

według

przedmiotu wyróżnia się dwa podstawowe

typy kredytów:

kredyty obrotowe,

kredyty inwestycyjne.

Kredyt bankowy

Pomimo, iż kredyt i pożyczka są często

traktowane jako pojęcia alternatywne, różnią

się od siebie w sensie prawnym i należy

zwrócić na to uwagę podejmując decyzję o

skorzystaniu z jednej z tych form w celu

pożyczenia

środków

pieniężnych.

Kredyt a pożyczka

kredyt to instytucja uregulowana przepisami prawa

bankowego, a udzielać go mogą jedynie banki. Z

kolei pożyczka regulowana jest w prawie cywilnym i

udzielającym pożyczkę może być każda osoba bądź

instytucja będąca właścicielem pieniędzy;

- umowa kredytu bankowego musi być sporządzona

w formie pisemnej pod rygorem nieważności,

natomiast umowa pożyczki może być zawarta w

dowolnej formie, z tym, iż dla pożyczek

przekraczających kwotę 500 zł musi zostać

zachowana forma pisemna dla celów dowodowych;

w drodze umowy pożyczki następuje przeniesienie własności

określonej kwoty pieniężnej, a udzielający jej nie może

ingerować w sposób wykorzystania przedmiotu pożyczki.

w przypadku umowy kredytu, następuje jedynie przekazanie

przez kredytodawcę do czasowej dyspozycji kredytobiorcy

środków pieniężnych, powierzonych im uprzednio przez

deponentów, które nigdy nie staną się jego własnością.

Ponadto kredyt musi być wykorzystany na ściśle określony w

umowie cel (wyjątek stanowią kredyty konsumpcyjne i

gospodarcze, które z reguły udzielane są na pokrycie

bieżących wydatków kredytobiorcy), a to wykorzystanie

znajduje przez cały okres trwania stosunku kredytowego pod

stałą kontrolą

przedmiotem

kredytu

mogą

być

jedynie

pieniądze, wypłacane wyłącznie w formie

bezgotówkowej, natomiast przedmiotem pożyczki

mogą być nie tylko środki pieniężne (także w

formie gotówki), ale także inne rzeczy oznaczone

co do gatunku jako przedmioty materialne;

od przydzielenia kredytu bank pobiera prowizję,

natomiast

od

jego

wykorzystania

nalicza

oprocentowanie, określone w umowie kredytowej,

natomiast

udzielenie

pożyczki

może

być

nieodpłatne.

Rynek kapitałowy – (capital market)

tworzą

transakcje

instrumentami

finansowymi o charakterze wierzycielskim

bądź własnościowym.

Segment rynku finansowego, na którym

dokonuje się operacji instrumentami o

terminie zapadalności dłuższym niż rok,

czyli

jest

to

rynek

średnio-

i

długoterminowych kapitałów.

Rynek kapitałowy

ustawa

o

obrocie

instrumentami

finansowymi

–

definiuje

zasady

obrotu

instrumentami finansowymi,

ustawa o ofercie publicznej i warunkach

wprowadzania instrumentów finansowych

do zorganizowanego systemu obrotu oraz o

spółkach publicznych – reguluje m.in. zasady

przeprowadzania

ofert

publicznych

i definiuje obowiązki emitentów,

ustawa

o

nadzorze

nad

rynkiem

kapitałowym – określa rolę organu nadzoru,

Ramy prawne

polskiego rynku kapitałowego

Ustawa o funduszach inwestycyjnych

– określa zasady tworzenia i

działania funduszy inwestycyjnych,

Ustawa o giełdach towarowych

– reguluje zasady funkcjonowania

regulowanego rynku towarowego,

Ustawa o obligacjach

– określa zasady emisji, zbywania,

nabywania obligacji, – reguluje

tworzenie, organizację i funkcjonowanie wykupu

obligacji.

kodeks spółek handlowych

– reguluje tworzenie,

organizację, funkcjonowanie, rozwiązywanie,

łączenie, podział i przekształcanie

spółek handlowych,

ustawa o rachunkowości

– określa zasady

rachunkowości spółek.

Jednym z podstawowych filarów prężnego gospodarczo państwa

jest prawidłowo i efektywnie działający rynek kapitałowy. Jego

funkcje to:

mobilizacja kapitału – stworzenie atrakcyjnego miejsca

lokowania kapitału dla inwestorów, a więc transformacja

oszczędności w inwestycje,

alokacja

kapitału

–

zidentyfikowanie

potrzeb

finansowych,

ukierunkowanie

przepływów

środków

kapitałowych do chłonnych inwestycyjnie sektorów

gospodarki,

które

zapewniają najefektowniejsze wykorzystanie funduszy,

wycena kapitału i ryzyka – rynkowa ocena wartości

spółki

oraz określenie ryzyka towarzyszącego jej działalności.

Funkcje rynku

kapitałowego

Dobrze funkcjonujący rynek kapitałowy zapewnia:

optymalne lokowanie kapitału przez inwestorów,

w tym oszczędności gospodarstw domowych,

niższą cenę kapitału dla przedsiębiorców,

wzrost przejrzystości obrotu gospodarczego,

większą innowacyjność gospodarki,

większą

elastyczność

gospodarki

w

dostosowywaniu

się do zmian.

Rynek kapitałowy dzieli się na rynek

pierwotny i wtórny.

Rynek

pierwotny

to

część

rynku

kapitałowego, gdzie dokonuje się sprzedaży

nowo

wyemitowanych

papierów

wartościowych przez uprawnione do tego

podmioty gospodarcze.

Rynek wtórny, to rynek transakcji

odbywających się bez udziału emitentów,

lecz wyłącznie pomiędzy inwestorami.

1.

Rynek obligacji:

a)

Rynek obligacji Skarbu Państwa

b)

Rynek obligacji komunalnych

c)

Rynek obligacji przedsiębiorstw.

2.

Rynek listów zastawnych.

3.

Rynek akcji.

4.

Rynek

innych

niż

akcje

instrumentów

finansowych,

w

których inkorporowane są prawa

udziałowe

w

podmiotach

gospodarczych.

Segmenty rynku kapitałowego

w Polsce

Papier wartościowy to szczególnego rodzaju

instrument

finansowy,

będący

dokumentem

stwierdzającym

istnienie

określonego

prawa

majątkowego

(najczęściej

wierzytelności

lub

udziału w spółce) w taki sposób, że posiadanie

dokumentu staje się niezbędną przesłanką

realizacji prawa (tzw. legitymacja formalna).

Papiery wartościowe

Papier wartościowy (w rozumieniu uoif):

◦

akcje, prawa poboru, prawa do akcji, warranty

subskrypcyjne, kwity depozytowe, obligacje, listy

zastawne, certyfikaty inwestycyjne, i inne zbywalne

papiery wartościowe, w tym inkorporujące prawa

majątkowe odpowiadające prawom wynikającym z

akcji lub z zaciągniętego długu, wyemitowane na

podstawie właściwych przepisów prawa polskiego

lub obcego,

◦

inne zbywalne prawa majątkowe, które powstają w

wyniku emisji, inkorporujące uprawnienie do

nabycia lub objęcia w/w papierów wartościowych,

lub wykonywane poprzez dokonanie rozliczenia

pieniężnego.

1.

ze względu na przedmiot uprawnień w nich

inkorporowanych:

•

papiery opiewające na wierzytelności pieniężne

(czeki, weksle, obligacje, listy zastawne,

bankowe

papiery

wartościowe,

skarbowe

papiery wartościowe, bony pieniężne NBP),

•

papiery

zawierające

uprawnienie

do

rozporządzania towarem, znajdującym się pod

pieczą wystawcy dokumentu (konosamenty,

dowody składowe),

•

papiery, w których inkorporowane są prawa

udziałowe w spółkach akcyjnych (akcje);

•

papiery, w których inkorporowane są prawa

udziałowe

w

zamkniętym

funduszu

inwestycyjnym (certyfikaty inwestycyjne).

Rodzaje papierów

wartościowych

2.

ze

względu

na

regulację

obrotu

papierami wartościowymi:

•

papiery imienne, z których prawa przenoszone

są w drodze przelewu i wydania dokumentu,

•

papiery na zlecenie, które legitymują jako

uprawnionego osobę imiennie wymienioną lub

przez nią oznaczoną, zbywalne na podstawie

indosu i wręczenia papieru,

•

papiery na okaziciela, które legitymują każdą

osobę, przedstawiającą dokument, zbywalne na

podstawie przeniesienia własności dokumentu i

jego wydania.

To papier wartościowy, emitowany w serii (czyli

reprezentujący prawa majątkowe podzielone na

określoną liczbę równych jednostek), w którym

emitent stwierdza, że jest dłużnikiem właściciela

obligacji (obligatariusza) i zobowiązuje się wobec

niego do spełnienia określonego świadczenia

(wykupu obligacji). Świadczenie to może mieć

charakter pieniężny lub niepieniężny

.

Obligacja

Ze względu na zabezpieczenie

spłaty obligacje dzielimy na:

1.

obligacje

zabezpieczone,

których spłata jest zabezpieczona

całkowicie lub częściowo,

2.

obligacje

niezabezpieczone,

których spłata nie jest w ogóle

zabezpieczona.

Rodzaje obligacji

Ze względu na termin wykupu (czyli dzień,

począwszy od którego obligacja podlega

wykupowi) obligacje dzielimy na:

1.

klasyczne obligacje terminowe, czyli takie,

które są wykupywane przez emitenta po dacie z

góry określonej przez emitenta,

2.

obligacje z opcją wykupu na żądanie

emitenta (callable bonds), w przypadku których

emitent może zażądać wykupu w dowolnym

momencie,

3.

obligacje z opcją wykupu na żądanie

posiadacza (putable bonds), w przypadku

których właściciel może zażądać wykupu w

dowolnym momencie,

4.

obligacje

bezterminowe

(obligacje

perpetualne, konsole), które nie podlegają

wykupowi przez emitenta i w przypadku

których właściciel bezterminowo otrzymuje

odsetki.

Ze względu na występowanie odsetek

wyróżniamy:

1.

obligacje kuponowe, czyli takie, z tytułu

własności których otrzymuje się odsetki,

2.

obligacje zerokuponowe, z tytułu własności

których nie otrzymuje się odsetek (po upływie

terminu wykupu właściciel obligacji otrzymuje od

emitenta kwotę równą wartości nominalnej

obligacji; brak odsetek jest rekompensowany

sprzedażą obligacji z dyskontem).

Ze względu na sposób naliczania odsetek

wyróżniamy:

1.

obligacje o stałym oprocentowaniu, przy

których

emitent

zobowiązuje

się

do

dokonywania

regularnych

płatności

odsetkowych obliczanych na bazie stałej stopy

procentowej,

2.

obligacje o zmiennym oprocentowaniu,

przy których emitent zobowiązuje się do

dokonywania

regularnych

płatności

odsetkowych obliczanych na bazie zmiennej

stopy procentowej, w oparciu o tzw. stawkę

referencyjną, niekiedy powiększoną o tzw.

marżę odsetkową o z góry ustalonej, stałej

wielkości (mającą charakter premii dla

nabywcy obligacji).

Ze względu na rodzaj świadczeń przypisanych

do obligacji wyróżniamy:

1.

obligacje zwykłe, w przypadku których emitent

zobowiązany

jest

wobec

obligatariusza

do

spełnienia świadczenia pieniężnego, polegającego

na

zapłacie

należności

głównej

(wartości

nominalnej obligacji) lub (i) odsetek;

2.

obligacje zamienne, w przypadku których emitent

zobowiązany jest do spełnienia świadczenia

niepienię-żnego

polegającego

na

przyznaniu

obligatariuszowi

prawa

objęcia

innych

instrumentów finansowych w zamian za te obligacje

(w Polsce można objąć jedynie akcji emitenta), przy

czym termin zamiany obligacji na akcje nie może

być dłuższy niż termin wykupu obligacji;

3.

obligacje z prawem pierwszeństwa, w przypadku

których emitent zobowiązany jest do spełnienia

świadczenia

niepieniężnego,

polegającego

na

przyznaniu

właścicielowi

obligacji

prawa

do

subskrybowania akcji emitenta z pierwszeństwem

przed jego akcjonariuszami, przed terminem wykupu

obligacji;

4.

obligacje z prawem do udziału w zysku emitenta,

w przypadku których emitent zobowiązany jest do

spełnienia świadczenia niepieniężnego polegającego

na przyznaniu właścicielowi obligacji prawa do

udziału w zysku emitenta (prawo to wygasa z dniem

wykupu obligacji).

5.

obligacje przychodowe, w przypadku których

emitent

zobowiązany

jest

do

spełnienia

świadczenia niepieniężnego polegającego na

przyznaniu właścicielowi obligacji prawa do

zaspokojenia swoich roszczeń z pierwszeństwem

przed innymi wierzycielami emitenta:

z całości albo z części przychodów lub z całości

albo części majątku przedsięwzięć, które zostały

sfinansowane ze środków uzyskanych z emisji

obligacji,

z całości albo z części przychodów z innych

przedsięwzięć określonych przez emitenta.

Ze względu na rodzaj rynku, na którym

obligacja jest notowana:

1.

obligacje krajowe (emitent jest rezydentem

kraju, w którym emisja jest lokowana);

2.

obligacje międzynarodowe (emitent nie jest

rezydentem kraju, w którym emisja jest

lokowana):

a)

obligacje zagraniczne (obligacje podmiotów

zagranicznych

na

rynku

krajowym,

rozprowadzane przez dealerów krajowych);

b)

euroobligacje (nominowane w innej walucie

niż waluta kraju lokowania, rozprowadzane

przez międzynarodowe konsorcja dealerów).

Jest

dłużnym

papierem

wartościowym

imiennym lub na okaziciela; emitować go

może jedynie bank hipoteczny.

Wpływy z emisji listów zastawnych służą:

1.

refinansowaniu

kredytów hipotecznych

udzielanych przez banki hipoteczne,

2.

nabywaniu

przez

banki

hipoteczne

wierzytelności innych banków z tytułu

udzielonych

przez

nie

kredytów

hipotecznych.

List zastawny

Ograniczenia

w

emisji

listów

zastawnych:

1.

refinansowanie

kredytów

hipotecznych

wpływami z emisji listów zastawnych nie

może przekroczyć sumy odpowiadającej 60%

bankowo-hipotecznej wartości nieruchomości

obciążonych hipotekami;

2.

łączna

kwota

nominalnych

wartości

znajdujących się w obrocie listów zastawnych

nie może przekroczyć 40-krotności funduszy

własnych banku.

List zastawny

Listy zastawne zabezpieczone są konkretnymi,

wyodrębnionymi wierzytelnościami emitenta, a

nie całością jego aktywów.

Bank

hipoteczny

prowadzi

rejestr

zabezpieczenia listów zastawnych, do którego

wpisywane są w odrębnych pozycjach określone

wierzytelności

(lub

grupy

wierzytelności)

stanowiące

podstawę

emisji

tych

listów

zastawnych. Bank prowadzi rejestr osobno dla

hipotecznych listów zastawnych oraz dla

publicznych listów zastawnych.

1.

hipoteczny

list

zastawny

–

papier

wartościowy

wyemitowany

na

podstawie

wierzytelności

banku

hipotecznego

zabezpieczonych hipotekami, w którym to liście

bank zobowiązuje się wobec uprawnionego do

spełnienia określonych świadczeń pieniężnych;

2.

publiczny list zastawny – papier wartościowy

wyemitowany

na

podstawie

kredytu

zabezpieczonego gwarancją lub poręczeniem

Skarbu Państwa, NBP, WE lub ich państw

członkowskich, EBOiR, EBI lub BŚ, lub na

podstawie wierzytelności banku hipotecznego z

tytułu kredytów udzielonych w/w podmiotom.

Rodzaje listów zastawnych

Papiery wartościowe, emitowane w serii przez

przedsiębiorstwo będące spółką akcyjną, w

których emitent stwierdza, że nabywca akcji

staje się współwłaścicielem spółki i zgodnie z

normami prawa obowiązującymi w Polsce -

uzyskuje uprawnienia:

1.

o

charakterze

majątkowym

(uprawnienia samoistne)

2.

o

charakterze

korporacyjnym

(uprawnienia

akcesoryjne

wobec

majątkowych).

Akcje

1.

prawo do udziału w zysku

rocznym

spółki

(prawo

do

dywidendy),

2.

prawo poboru akcji nowej emisji,

3.

prawo do udziału w tzw. kwocie

likwidacyjnej.

Uprawnienia o charakterze majątkowym:

prawo do udziału w zysku spółki

(może

być

przeniesione

z

przeniesieniem akcji),

prawo do uchwalonej przez WZA

dywidendy

lub

do

przyszłych

dywidend (może być przedmiotem

obrotu).

Prawo do dywidendy

to ustawowe prawo pierwszeństwa objęcia

przez dotychczasowych akcjonariuszy akcji

nowych emisji w stosunku do liczby

posiadanych akcji,

jest prawem zbywalnym.

Prawo poboru

wyraża się w roszczeniu akcjonariusza o

przeniesienie na niego odpowiedniej

części majątku spółki, powstające w toku

postępowania likwidacyjnego, jeżeli po

zaspokojeniu wierzycieli pozostała jeszcze

jakaś część majątku spółki, która może

być

rozdysponowana

pomiędzy

akcjonariuszy.

Prawo do udziału w kwocie

likwidacyjnej

1.

prawo uczestniczenia w WZA,

2.

prawo głosu,

3.

prawo do informacji,

4.

bierne prawo wyborcze do organów

spółki,

5.

prawo do zaskarżania uchwał WZA,

6.

prawo do wytaczania powództwa na

rzecz spółki o naprawienie szkody.

Uprawnienia o charakterze

korporacyjnym

Akcja – papier wartościowy dający udział w majątku danego

podmiotu. Innymi słowy posiadając akcje jakiegoś podmiotu

stajemy się jego współwłaścicielami. Jest on emitowany w

celu pozyskania środków na określone cele związane z

funkcjonowaniem podmiotu.

Mamy wiele rodzajów akcji, nie wszystkie dają nam np.

takie samo prawo do partycypowania w majątku firmy, czy

tez do głosów na walnym zgromadzeniu akcjonariuszy.

Zyski z posiadania akcji mogą wynikać ze sprzedaży po

wyższej cenie, niż cena zakupu lub z otrzymania tzw.

dywidendy. Dywidenda jest to część zysku jakie

przedsiębiorstwo przeznacza dla swoich akcjonariuszy,

czyli posiadaczy akcji.

Miejscem obrotu akcjami jest giełda.

Ze względu na uprzywilejowanie akcje

dzielimy na:

1.

akcje zwykłe, czyli nieuprzywilejowane

(1 akcja zwykła = 1 głos na WZA),

2.

akcje uprzywilejowane, w przypadku

których, według norm prawa w Polsce,

właściciel

akcji

może

być

uprzywilejowany co do:

a)

dywidendy

b)

podziału majątku polikwidacyjnego spółki

c)

głosu (na WZA).

Rodzaje akcji

Uprzywilejowanie co do dywidendy: akcje

posiadają

pierwszeństwo

w

wypłacie

dywidendy,

która

ma

status

dywidendy

uprzywilejowanej - maksymalnie do wysokości

dywidendy przypadającej na akcje zwykłe plus

kwota nie przekraczająca stopy dyskonta weksli

NBP).

Uprzywilejowanie co do głosu: na 1 akcję

mogą maksymalnie przypadać 2 głosy na

walnym zgromadzeniu akcjonariuszy.

Uprzywilejowanie

co

do

podziału

majątku polikwidacyjnego spółki: akcje

posiadają

pierwszeństwo

zaspokojenia,

czyli pierwszeństwo do spłaty według ceny

emisyjnej, lub prawo podwyższenia udziału

przy podziale majątku analogiczne do

podwyższenia udziału w zysku.

Akcje uprzywilejowane możemy podzielić ze

względu na sposób wypłacania dywidendy na:

1.

akcje kumulacyjne, zobowiązujące spółkę do

wypłacania dywidendy za okres, w którym

spółka nie osiągnęła zysków (dywidendy te

wypłacane są w pierwszej kolejności, z chwilą

ponownego osiągnięcia wystarczającego zysku

przez spółkę),

2.

akcje niekumulacyjne, w przypadku których

dywidenda jest wypłacana jedynie w latach, w

których spółka osiąga dostateczne zyski.

Akcje uprzywilejowane

Dogodniejszy dostęp do kapitału – jest to główna

zaleta wejścia na rynek publiczny. Przedsiębiorstwo

uzyskuje

długoterminowy

kapitał

na

cele

strategiczne,

Wzrost wiarygodności kredytowej,

Spotęgowanie prestiżu przedsiębiorstwa,

Zwiększenie płynności finansowej - Notowana na

giełdzie firmy mogą zamiast gotówki wykorzystać

własne akcje jako zapłatę za zobowiązania.

Korzyści z emisji akcji

Skarbowy

papier

wartościowy

jest

papierem wartościowym, w którym Skarb

Państwa stwierdza, że jest dłużnikiem

właściciela takiego papieru, i zobowiązuje

się wobec niego do spełnienia określonego

świadczenia, które może mieć charakter

pieniężny lub niepieniężny.

Aktualnie występują 2 rodzaje s.p.w.:

◦

krótkoterminowe

s.p.w.

(bony

skarbowe),

◦

obligacje skarbowe.

Skarbowe papiery

wartościowe

To każdy papier wartościowy (w tym dłużny)

wyemitowany przez bank na podstawie art.

89 i n. Prawa bankowego.

Celem emisji b.p.w. jest gromadzenie przez

banki środków pieniężnych w PLN lub w

innej walucie wymienialnej.

Aby wyemitować b.p.w. bank musi podać

warunki emisji do publicznej wiadomości i

powiadomić Prezesa NBP o zamierzonej

emisji papierów wartościowych na 30 dni

przed terminem emisji, wskazując warunki i

wartość emisji.

Bankowe papiery

wartościowe

Jest papierem wartościowym o określonej

dokładnie przez prawo wekslowe formie,

charakteryzującym się tym, że złożenie na

nim podpisu stanowi podstawę i przyczynę

zobowiązania wekslowego podpisującego.

Wystawiany jest z reguły na krótkie terminy

(nie dłuższe niż 1 rok) i wykupywany przez

wystawcę po cenie zazwyczaj równej

nominałowi (kwocie wypisanej na wekslu).

Weksel

Weksel własny – papier wartościowy zawierający

bezwarunkowe przyrzeczenie wystawcy zapłacenia

określonej sumy pieniężnej we wskazanym miejscu

i

czasie

i

stwarzający

bezwarunkową

odpowiedzialność osób na nim podpisanych.

Weksel

trasowany

–

papier

wartościowy

zawierający skierowane do oznaczonej osoby

bezwarunkowe polecenie zapłacenia określonej

sumy pieniężnej we wskazanym miejscu i czasie i

stwarzający bezwarunkową odpowiedzialność osób

na nim podpisanych.

Rodzaje weksli

Papier wartościowy wystawiony przez instytucję

finansową z siedzibą na terytorium państwa –

strony umowy o EOG lub należącego do OECD, w

którym inkorporowane jest prawo do zamiany tego

p.w. na określone p.w. we wskazanej w warunkach

emisji proporcji, przejście na właściciela tego p.w.

praw majątkowych stanowiących pożytki z p.w. lub

ich równowartości oraz, w przypadku akcji,

możliwość wydania przez właściciela tego p.w.

jego emitentowi wiążącej dyspozycji co do sposobu

głosowania na WZA.

Kwit depozytowy

To p.w. na okaziciela emitowane przez

zamknięty

fundusz

inwestycyjny

i

reprezentujące

prawa

majątkowe

uczestników funduszu.

Certyfikat inwestycyjny jest niepodzielny;

certyfikaty jednego funduszu reprezentują

jednakowe prawa majątkowe.

Certyfikaty inwestycyjne

Zamknięty fundusz inwestycyjny to osoba

prawna, której wyłącznym przedmiotem

działalności

jest

lokowanie

środków

pieniężnych zebranych publicznie (przez

emisję

certyfikatów

inwestycyjnych)

w

określone w ustawie p.w. oraz inne prawa

majątkowe. Certyfikaty wyemitowane przez

z.f.i. umarza się jedynie w przypadkach

przewidzianych w ustawie.

Wydanie przez KPWiG zezwolenia na

utworzenie z.f.i. oznacza dopuszczenie I

emisji certyfikatów do obrotu publicznego.

Kolejne emisje są dopuszczane przez KPWiG

po złożeniu wniosku przez emitenta (nie

później niż 7 dni od zamknięcia emisji).

I emisja może trwać nie dłużej niż 4

miesiące, natomiast każda następna - nie

dłużej niż 6 miesięcy.

Cena emisyjna certyfikatów drugiej i następnych

emisji nie może być niższa niż wartość aktywów

netto przypadająca na certyfikat według ostatniej

wyceny aktywów z.f.i. poprzedzającej emisję.

Wycena ta musi być dokonana przynajmniej na 7

dni przed rozpoczęciem zbywania certyfikatów

danej emisji.

Wartość aktywów netto przypadająca na

certyfikat to rynkowa wartość aktywów z.f.i.

pomniejszona

o

zobowiązania

funduszu,

podzielona

przez

ilość

wyemitowanych

certyfikatów

Komisja Nadzoru Finansowego (KNF)

Krajowy Depozyt Papierów Wartościowych

SA (KDPW)

Bank rozliczeniowy

Giełda

Papierów

Wartościowych

w

Warszawie SA (GPW)

Centralna Tabela Ofert SA (CeTO)

Instytucje rynku

kapitałowego

Sprawuje m.in. nadzór nad rynkiem kapitałowym.

Odpowiada m.in. za:

zatwierdzanie prospektów emisyjnych i nadzór nad

wypełnianiem przez emitentów obowiązków

informacyjnych,

licencjonowanie i nadzór nad domami maklerskimi,

licencjonowanie i nadzór nad funduszami

inwestycyjnymi,

podejmowanie działań zapewniających sprawne

funkcjonowanie rynku papierów wartościowych i

ochronę inwestorów,

przygotowywanie projektów aktów prawnych

związanych

z funkcjonowaniem rynku papierów wartościowych,

udzielanie zezwoleń na prowadzenie giełdy

towarowej.

Komisja Nadzoru Finansowego

(KNF)

KDPW jest instytucją prowadzącą i nadzorującą system

depozytowo-rozliczeniowy

w

zakresie

obrotu

papierami

wartościowymi.

KDPW odpowiada m.in. za:

rozliczanie transakcji zawartych na publicznym rynku

papierów wartościowych,

wypłatę środków zgromadzonych na rachunkach do

określonej

wysokości

i

prowadzenie

kont

depozytowych,

na których zapisywane są papiery wartościowe

uczestników systemu depozytowego,

nadzór nad zgodnością wielkości emisji papierów

wartościowych znajdujących się w obrocie.

Krajowy Depozyt

Papierów Wartościowych (KDPW)

Giełda, czyli regularne, odbywające się w

określonym czasie i miejscu, podporządkowane

określonym normom i zasadom, spotkanie stron

zawierających transakcje kupna i sprzedaży.

Zapewnia koncentrację popytu i podaży różnych

towarów w jednym miejscu i w określonym

czasie oraz umożliwia zawieranie transakcji

kupna – sprzedaży według z góry określonych

zasad, podporządkowanych regulaminowi giełdy.

Giełda

Giełda papierów wartościowych rozumiana

jest jako pewien rodzaj rynku, na którym

dokonywane są transakcje kupna – sprzedaży

papierów, które zostały dopuszczone do obrotu

na giełdzie.

Na giełdzie gromadzą się osoby, które w

wyznaczonym czasie oraz miejscu dokonują

między sobą transakcji kupna – sprzedaży

papierów w sposób bezpośredni czy też za

pomocą pośredniczącego maklera.

Funkcja ALOKACYJNA

Transfer wolnych funduszy pieniężnych od podmiotów

dysponujących nadwyżkami do tych firm i instytucji,

którym brakuje środków.

Funkcja WARTOŚCIUJĄCA

Ukształtowanie się kursów równowagi, które zapewniają

zrównanie się popytu z podażą na dane instrumenty finansowe, a to

zapewnia bieżącą i adekwatną wycenę kapitałów w całej

gospodarce.

Funkcja KONTROLNA

Zapewnienie akcjonariuszom spółek publicznych skutecznej i

efektywnej kontroli nad firmami.

Funkcje giełd

Zwiększenie skłonności do oszczędzania

Pomnażanie kapitału

Zwiększenie płynności notowanych papierów

wartościowych

Umożliwienie lepszej dywersyfikacji ryzyka

Funkcje edukacyjne

Istnieją dwa modele giełd:

A) model amerykański

B) Model niemiecki

Modele giełdy

W modelu amerykańskim - giełda jest instytucją prywatno

– prawną stanowiącą zrzeszenie kupców, przemysłowców,

pośredników, bankierów, którzy za pomocą giełdy lepiej

załatwiają swoje interesy handlowe, niż bez niej. Działalność

tego zrzeszenia oparta jest na ogólnych normach prawa

handlowego i cywilnego i ma w zasadzie formę spółki

akcyjnej. Liczba członków giełdy jest ograniczona.

Członkostwo

w

giełdzie

jest

przedmiotem

obrotu

rynkowego, można je kupić lub sprzedawać. Głównym

przywilejem członków giełdy jest to, że tylko oni uprawnieni

są do zawierania transakcji na giełdzie. Państwo nie

ingeruje w tworzenie i organizację giełd, ale specjalne

państwowe instytucje kontrolują, czy działalność giełdy

zgodna jest z ustawami dotyczącymi obrotu giełdowego.

Model amerykański

W systemie niemieckim - giełda jest instytucją

publicznoprawną, której powstanie jest uzależnione od

zgody właściwego organu administracji państwowej i

której działalność odbywa się w ramach ściśle

określonych przez ten organ. Organ administracji

państwowej

ma

prawo

lokować

komisarza

państwowego we władzach giełdy. Liczba członków

giełdy nie jest w zasadzie ograniczona, a członkostwo

w giełdzie nie jest równoznaczne z prawem do

przeprowadzania transakcji na giełdzie. Najczęściej

jest tak, że przeprowadzenia transakcji na giełdzie jest

powierzane wyłącznie maklerom lub dealerom.

Model niemiecki

Współcześnie największą rolę odgrywają giełdy:

New York Stock Exchange (NYSE) - tzw. stara giełda

nowojorska, notowane są tam głównie spółki "starej

ekonomii",

National Assocation of Securities Dealers Automated

Quotations System (NASDAQ) - amerykańska giełda

elektroniczna notująca głównie spółki internetowe,

London Stock Exchange - giełda londyńska,

Giełda we Frankfurcie nad Menem,

Giełda w Paryżu,

Giełda w Tokio,

Giełda w Hong Kongu.

Miejsce

zawierania

transakcji

papierami

wartościowymi.

Na GPW można dokonywać transakcji: akcjami,

obligacjami, prawami poboru, prawami do akcji,

kontraktami terminowymi, warrantami, opcjami,

certyfikatami inwestycyjnymi.

Na GPW wyodrębnione są rynki: podstawowy i

równoległy

– różnią się wymogami dopuszczeniowymi.

WARSET – system operacyjny GPW wzorowany

na systemie działającym m.in. na giełdzie w Paryżu.

Giełda Papierów Wartościowych

w Warszawie (GPW)

dopuszczenie

do

obrotu

publicznego

wyemitowanych papierów wartościowych,

organizowanie transakcji giełdowych,

ustalanie

kursów

giełdowych

papierów

wartościowych,

zawieszanie

notowań

papierów

wartościowych na giełdzie,

rozstrzyganie sporów majątkowych między

uczestnikami transakcji giełdowych,

wydawanie zezwoleń biurom maklerskim na

działalność na giełdzie,

wydawanie publikacji o wynikach sesji

giełdowych.

Funkcje GPW

Pałac Saski, 1817 r.

pierwsza siedziba Giełdy Kupieckiej

Bank Polski

siedziba Giełdy

w latach 1828-1877

Ul. Królewska 12/14

siedziba Giełdy

w latach 1877-1939

Ul. Nowy Świat 6/12

siedziba Giełdy

w latach 1991-2000

Ul. Książęca 4

siedziba Giełdy

od 2000 r.

byk - symbol giełdowej hossy

CeTO (Centralna Tabela Ofert) - jest to

nieurzędowy,

publiczny

rynek

papierów

wartościowych.

Powstała 12 lutego 1996 roku jako spółka

akcyjna. Jej głównym akcjonariuszem jest

Giełda Papierów Wartościowych w Warszawie.

CeTO jest elementem regulowanego wtórnego

publicznego obrotu pozagiełdowego. Rynek

pozagiełdowy jest przeznaczony dla spółek,

które nie spełniają restrykcyjnych wymagań

rynku giełdowego.

CeTO

Zakres obowiązków CeTO S.A. obejmuje:

Opracowywanie oraz egzekwowanie zasad i

przepisów obowiązujących na regulowanym

rynku pozagiełdowym,

Nadzór

nad

prowadzonym

obrotem,

gwarantujący poziom i integralność rynku,

Obsługę elektronicznego systemu obrotu,

Udostępnianie

informacji

o

ofertach,

notowaniach

i

transakcjach

papierami

wartościowymi, które są przedmiotem obrotu

na rynku pozagiełdowym.

Rynek pozagiełdowy, taki jak Centralna Tabela Ofert cechuje

większe ryzyko inwestycyjne. O dopuszczeniu danej spółki na

CeTO decyduje Komisja Papierów Wartościowych. Notowane są

tu nie tylko bogate i dobrze rozwinięte spółki, ale również

przedsiębiorstwa szukające kapitału na rozwój. Wprowadzenie

papierów wartościowych do obrotu na rynku CeTO może

nastąpić z wykorzystaniem instytucji prospektu emisyjnego lub

w trybie zakładającym znaczne uproszczenie w zakresie

obowiązków informacyjnych. Zasady obrotu na rynku CeTO

określa regulamin uchwalany przez radę nadzorczą, który

następnie wymaga zatwierdzenia przez KPWiG. Obrót

papierami wartościowymi ma charakter zdecentralizowany,

czyli dokonywany jest on przez uczestników CeTO działających

w swoich siedzibach i zawierających transakcje bezpośrednio

między sobą.

Papierami wartościowymi notowanymi na rynku CeTO mogą

być:

akcje,

obligacje spółek i jednostek samorządu terytorialnego (JST),

instrumenty dłużne emitowane przez Skarb Państwa,

listy zastawne,

finansowe instrumenty pochodne

W 2002 roku podjęto decyzję o wprowadzeniu na CeTO

notowań

skarbowych

papierów

wartościowych,

a

zdematerializowany obrót na tym rynku odbywa się

codziennie w systemie notowań ciągłych za pośrednictwem

systemu transakcyjnego ExTra.

Indeks spółek notowanych na CeTO nosi nazwę ITO.

Każda grupa osób specjalizująca się w

pewnych zagadnieniach ma tendencję do

tworzenia

specyficznego

języka,

niezrozumiałego dla ludzi spoza branży

Aby sprawnie funkcjonować na rynku

kapitałowym należy nauczyć się jego języka

i kilku zwrotów

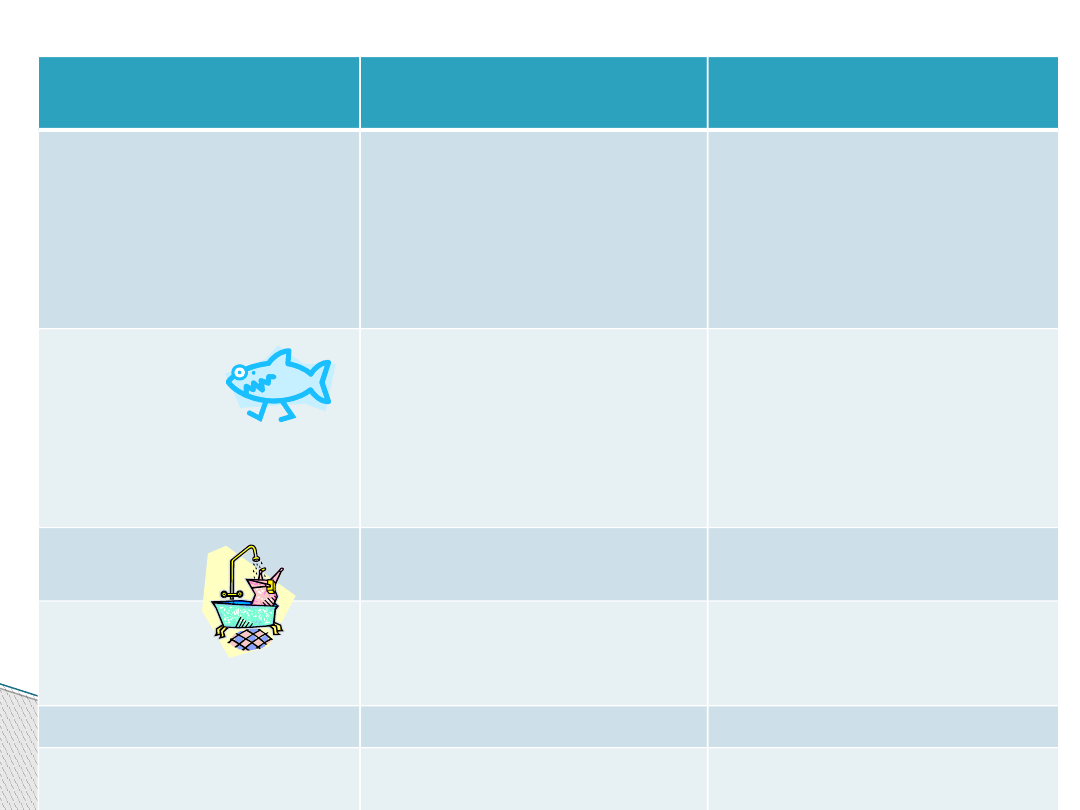

Specyficzny język…

TERMIN ANGIELSKI

TERMIN POLSKI

ZNACZENIE

Hammering the

market

Młotkowanie rynku

Intensywna

sprzedaż

akcji przez inwestorów,

którzy sądzą, że ceny

akcji

są

przewartościowane

Shark watcher

Obserwator rekinów

Firma specjalizująca się

we

wczesnym

wykrywaniu

działań

prowadzących

do

wrogiego

przejęcia

przedsiębiorstwa

Sleeping beauty

Śpiąca królewna

Potencjalny

obiekt

przejęcia

Take a bath

Wykąpać się

Poniesienie

wielkich

strat (przyjęcie pozycji

finansowej)

Turkey

Indyk

Niekorzystna inwestycja

Yo- yo stock

Akcja typu jo-jo

Znaczne zmiany ceny w

dół i górę

Rynek walutowy nie jest umiejscowiony

geograficznie, lecz funkcjonuje wszędzie

tam, gdzie zmienia się jedne waluty na

drugie.

To miejsce zetknięcia podaży walut i popytu

na nie, przez co dochodzi do ustalenia

kursów walutowych.

Rynek walutowy

Rynek walutowy inaczej definiowany to ogół

podmiotów dokonujących transakcji wymiany

walut

oraz

mechanizm

ekonomiczny

umożliwiający

przeprowadzanie

tych

transakcji.

umożliwia wymianę jednego pieniądza na

drugi,

dzięki

niemu

nie

jest

konieczne

natychmiastowe równoważenie obrotów

handlowych,

pozwala częściowo zabezpieczyć się

przed ryzykiem wahań kursów walut i

ewentualnością

spadku

wartości

zagranicznych walorów finansowych,

Funkcje rynku walutowego

umożliwia wycenę walut obcych,

umożliwia porównywanie cen towarów i usług

między krajami,

informuje o ograniczoności zasobów walut,

umożliwia transfer siły nabywczej między

krajami,

jest podstawowym elementem w mechanizmie

alokacji zasobów w skali światowej.

Do najważniejszej kategorii instrumentów i

transakcji

związanych

z

rynkiem

walutowym zalicza się miedzy innymi:

transakcje walutowe:

- natychmiastowe,

- terminowe.

Transakcje natychmiastowe (F/X foreign

exchange) oznaczają, że dostawa waluty

następuje za dwa dni robocze, gdyż jest to

najkrótszy czas potrzebny bankom do

rozliczenia transakcji, co oznacza, że

transakcja zawarta w poniedziałek będzie

mieć datę rozliczenia w środę.

Transakcje

natychmiastowe

Transakcje terminowe (forward) są umową

pomiędzy dwoma stronami transakcji, na

podstawie której dwie waluty są wymieniane

po kursie ustalonym w dniu zawarcia

transakcji,

lecz

z

dostawą

waluty

w

określonym dniu w przyszłości. Transakcja

terminowa dotyczy regularnego odcinka

czasu: tygodnia, dwóch tygodni, miesiąca,

dwóch do dwunastu miesięcy, a nawet

występują transakcje kilkuletnie (nowością są

terminy nieregularne).

Transakcje terminowe

Rynek

pozabilansowych

instrumentów

finansowych (ang. off balance sheet financial

instruments market) jest najmłodszym i

najszybciej rozwijającym się segmentem

rynku finansowego. Inne jego nazwy to rynek

instrumentów

pochodnych

oraz

rynek

derywatów.

Rynek instrumentów

pochodnych

Instrument

pochodny

to

instrument

finansowy mający postać kontraktu, którego

wartość

zależy

od

wartości

innego

instrumentu finansowego /np. akcji czy

waluty/ lub towaru, zwanego instrumentem

podstawowym.

Zasadniczą funkcją rynku instrumentów

pochodnych jest dostarczanie uczestnikom

rynku narzędzi zabezpieczających przed

ryzykiem wynikającym ze zmienności stóp

procentowych oraz zmian cen akcji, a także

umożliwiających

spekulację

na

tych

zmianach. Początek temu rynkowi dały w

latach

siedemdziesiątych

w

Chicago

giełdowe transakcje futures w odniesieniu

do stóp procentowych.

Na rynku tym handluje się instrumentami

finansowymi zmniejszającymi ryzyko. Do

grupy

tych

instrumentów

zwanymi

pochodnymi zaliczyć możemy:

opcje,

kontrakty terminowe,

swapy,

warranty.

Instrumenty pochodne

Opcja jest umową między nabywcą a

sprzedawcą. Kupujący nabywa prawo, ale nie

obowiązek – kupna (call option) lub sprzedaży

(put option) określonej ilości waluty według z

góry ustalonego kursu w określonym terminie

w przyszłości lub wcześniej. Sprzedawca jest

natomiast zobowiązany do dostarczenia lub

odbioru tej waluty, jeżeli zażąda tego nabywca

opcji. Kupujący może zrealizować opcję: w

określonym dniu w przyszłości (styl europejski)

lub do określonej daty (styl amerykański).

Opcja

Opcje kupna – kontrakt dający nabywcy

prawo

do

kupna

ustalonej

ilości

instrumentu bazowego po określonej

cenie i określonym terminie

Opcje sprzedaży - kontrakt dający

nabywcy prawo do sprzedaży ustalonej

ilości

instrumentu

bazowego

po

określonej cenie i określonym terminie

Opcje

Termin wykonania – moment wykonania

swojego prawa

Termin wygaśnięcia – moment po którym

opcja nie może być wykonana

Opcje

Ze względu na termin wygaśnięcia opcje

dzielimy na

◦

europejskie – opcja może być wykonana

jedynie w terminie wygaśnięcia

◦

amerykańskie – opcja może być wykonana w

dowolnym momencie do terminu wygaśnięcia

Opcje

Kontrakt

terminowy

to

instrument

zobowiązujący strony kontraktu do kupna lub

sprzedaży instrumentu podstawowego w

określonej ilości, w określonym terminie, po

określonej cenie (kontrakt futures, kontrakt

forward).

Umowa zobowiązująca dwie strony do

zawarcia

w

przyszłości

transakcji na

wcześniej ustalonych warunkach.

Kontrakt terminowy

Kontrakt terminowy jest to zobowiązanie

dwóch

stron

do

przeprowadzenia

w

określonym terminie w przyszłości transakcji

kupna-sprzedaży pewnej ilości instrumentu

podstawowego po ustalonej cenie. Strony

zawierające kontrakt terminowy zabezpieczają

się

przed

zmianami

ceny

instrumentu

podstawowego (jedna strona przed spadkiem

ceny, druga strona przed wzrostem ceny), gdyż

poprzez zawarcie kontraktu terminowego cena

w przyszłej transakcji jest ustalona.

Swap to kontrakt, który polega na zamianie

przyszłych płatności stron kontraktu, np.

swap procentowy - umowy między np.

dwoma stronami transakcji, w której każda

ze stron zgadza się dokonywać przyszłych

płatności na rzecz drugiej strony w czasie

trwania danego kontraktu. Swapy są z

reguły zawierane na dłuższe okresy i pełnią

podobną rolę jak kontrakty FRA (dla

głównych walut okres wynosi od 2 do 10

lat).

Swap

Warranty dają prawo bądź do zakupu

papierów wartościowych, np. akcji po

określonej cenie w przyszłości, bądź do

subskrypcji przyszłych emisji akcji. Należą

one do grupy instrumentów spekulacyjnych.

Warranty

To niebezpieczeństwo tego, że nie zarobimy

na naszych inwestycjach lub wręcz

poniesiemy straty. W praktyce im większe

potencjalne zyski, tym większe ryzyko

związane z inwestycją. Najbezpieczniejsze

formy inwestowania dadzą nam więc

stosunkowo niewielkie zyski.

Ryzyko na rynku

finansowym

Ryzyko w większości przypadków rozumiane

jest jako możliwość (prawdopodobieństwo), że

coś się nie uda. Natomiast w inwestycjach (na

rynkach

finansowych)

ryzyko

nie

jest

jednoznacznie rozumiane. Ryzyko rozumiane

jest tu jako zagrożenie, w wyniku którego

powstaje szkoda. Częściej jednak stosowane

jest pojęcie ryzyka, traktowanego zarówno

jako zagrożenie, ale również szansa. Ryzyko

obok

dochodu

jest

podstawową

cechą

inwestycji.

Ryzyko rynkowe wynika ze zmian cen przede

wszystkim na rynku finansowym. To ryzyko: stopy

procentowej, cen akcji, cen towarów (rozumianych

jako ceny towarowych instrumentów pochodnych)

oraz kursu walutowego. Dotyczy ono wszystkich

uczestników rynku finansowego.

Ryzyko kredytowe wynika z kondycji finansowej

jednej ze stron zawartego kontraktu. Jeżeli kondycja

ulega

pogorszeniu

to

istnieje

możliwość

niedotrzymania warunków (ryzyko niedotrzymania

warunków). Występuje wszędzie tam, gdzie będziemy

mieli do czynienia ze zobowiązaniami drugiej strony.

Rodzaje ryzyka na r.f

Jednym z ważniejszych dla indywidualnego

inwestora

jest ryzyko

płynności. Należy

pamiętać, że instrumenty o małej płynności

charakteryzują się większą różnicą ceny

kupna i sprzedaży, a często w czasie sesji w

ogóle nie dochodzi do transakcji.

Inwestorzy muszą brać pod uwagę także inne

rodzaje ryzyka mające wpływ na rynki

finansowe: np. ryzyko polityczne (konflikt

militarny) czy ryzyko prawne (zmiana

przepisów mających wpływ na gospodarkę).

ryzyko makroekonomiczne - wynika z

wrażliwości rynku kapitałowego na krajowe

i światowe czynniki makroekonomiczne

zależne od tempa wzrostu gospodarczego,

deficytów budżetowych i handlowych,

poziomu

inwestycji,

popytu

konsumpcyjnego,

wysokości

inflacji

i

poziomu stóp procentowych, kształtowania

się cen surowców, a także sytuacji

geopolitycznej,

ryzyko branżowe dla spółek działających w określonej

branży, występują czynniki ryzyka jak: wzrost

konkurencji i wahania popytu na towary oferowane

przez branżę, zmiany technologiczne; dywersyfikacja

branżowa

może

skutecznie

ograniczyć

ryzyko

branżowe,

ryzyko specyficzne - jest związane z indywidualną

sytuacją spółki tj. z pracą zarządu, zmianami strategii

biznesu spółki i ładu korporacyjnego, konfliktu

akcjonariuszy, polityką dywidendową, zdarzeniami

losowymi

dotyczącymi

spółki;

dywersyfikacja

inwestycji pomiędzy akcje różnych spółek ograniczy

znacząco ten rodzaj ryzyka.

Międzynarodowy

system

finansowy

to

wielopoziomowy

układ

organizacji

i

instytucji, których celem jest zapewnienie

bezpieczeństwa obrotu i sprawnej cyrkulacji

środków finansowych.

Międzynarodowy rynek

finansowy

Document Outline

- Slide 1

- Treści kształcenia

- Literatura

- Pieniądz

- SUBSTYTUTY PIENIĄDZA

- RODZAJE PIENIĄDZA

- Rynek

- Rynek

- Slide 9

- Rynek finansowy

- Instrumenty finansowe

- Instrumenty finansowe (w rozumieniu uoif)

- Instrumenty finansowe

- Funkcje rynku finansowego

- Segmenty rynku finansowego

- UCZESTNICY RYNKU FINANSOWEGO

- Slide 17

- Slide 18

- Slide 19

- Rynek pieniężny

- Instrumenty rynku pieniężnego

- Uczestnicy rynku pieniężnego

- Slide 23

- Podział rynku pieniężnego

- Rynek międzybankowy depozytów i lokat

- Rynek międzybankowy depozytów i lokat

- Instrumenty mrdil

- Slide 28

- Definicja banku

- Slide 30

- Klasyfikacja banków

- Slide 32

- Slide 33

- Bank Centralny-NBP

- Pojęcie polityki pieniężnej

- Funkcja banku państwa

- Funkcja emisyjna

- Funkcja banku banków

- Slide 39

- Organy BC

- RPP

- Zarząd NBP

- Niezależność BC

- Kredyt bankowy

- Kredyt bankowy

- Kredyt bankowy

- Kredyt bankowy

- Kredyt bankowy

- Kredyt a pożyczka

- Slide 50

- Slide 51

- Slide 52

- Rynek kapitałowy

- Ramy prawne polskiego rynku kapitałowego

- Slide 55

- Slide 56

- Funkcje rynku kapitałowego

- Slide 58

- Slide 59

- Segmenty rynku kapitałowego w Polsce

- Papiery wartościowe

- Slide 62

- Rodzaje papierów wartościowych

- Slide 64

- Obligacja

- Rodzaje obligacji

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- List zastawny

- List zastawny

- Slide 77

- Rodzaje listów zastawnych

- Akcje

- Uprawnienia o charakterze majątkowym:

- Prawo do dywidendy

- Prawo poboru

- Prawo do udziału w kwocie likwidacyjnej

- Uprawnienia o charakterze korporacyjnym

- Slide 85

- Rodzaje akcji

- Slide 87

- Slide 88

- Akcje uprzywilejowane

- Korzyści z emisji akcji

- Skarbowe papiery wartościowe

- Bankowe papiery wartościowe

- Weksel

- Rodzaje weksli

- Kwit depozytowy

- Certyfikaty inwestycyjne

- Slide 97

- Slide 98

- Slide 99

- Instytucje rynku kapitałowego

- Komisja Nadzoru Finansowego (KNF)

- Krajowy Depozyt Papierów Wartościowych (KDPW)

- Giełda

- Slide 104

- Funkcje giełd

- Slide 106

- Modele giełdy

- Model amerykański

- Model niemiecki

- Slide 110

- Giełda Papierów Wartościowych w Warszawie (GPW)

- Funkcje GPW

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- CeTO

- Slide 119

- Slide 120

- Slide 121

- Specyficzny język…

- Slide 123

- Rynek walutowy

- Slide 125

- Funkcje rynku walutowego

- Slide 127

- Slide 128

- Transakcje natychmiastowe

- Transakcje terminowe

- Rynek instrumentów pochodnych

- Slide 132

- Slide 133

- Instrumenty pochodne

- Opcja

- Opcje

- Opcje

- Opcje

- Kontrakt terminowy

- Slide 140

- Swap

- Warranty

- Ryzyko na rynku finansowym

- Slide 144

- Rodzaje ryzyka na r.f

- Slide 146

- Slide 147

- Slide 148

- Międzynarodowy rynek finansowy

- Slide 150

Wyszukiwarka

Podobne podstrony:

analiza wskanikowa sprawozdania finansowego 100, FINANSE I RACHUNKOWOŚĆ, Analiza finansowa

1pytania testowe z AUDITINGU[2].100%, Finanse i rachunkowość, Pozostałe

Leksykon prawa finansowego 100 podstawowych pojec

ARBOSTIM 100 SL

FUNGAZIL 100 SL

PROAGRO 100 SL

FUNGAZIL 100 SL

FLAMENCO 100 SL

PATURYL 100 SL

System finansowy w Polsce 2

prezentacja finanse ludnosci

Finanse 4

finanse publiczne Podatki (173 okna)

Oszustwa finansowe

Finanse12

Finanse wykład 2

analiza finansowa ppt

więcej podobnych podstron