Ekonomika

przedsiębiorstw

dr Katarzyna Żmija

Katedra Ekonomiki i Organizacji Przedsiębiorstw

1

Konsultacje

• Według harmonogramu umieszczonego na

wizytówce na platformie Moodle

• pok. 161 pawilon B

• e – mail: zmijak@uek.krakow.pl

2

Literatura

•

Duraj J., Podstawy ekonomiki przedsiębiorstwa, PWE, Warszawa 2000,

•

Durlik I., Inżynieria zarządzania. Strategia i projektowanie systemów

produkcyjnych, Agencja Wydawniczo – Poligraficzna PLACET, Warszawa 2000,

•

Pasternak K., Zarys zarządzania produkcją, PWE, Warszawa 2005,

•

Szabłowski J., Wasiluk A., Zarządzanie produkcją, Zbiór zadań, Wyższa Szkoła

Finansów i Zarządzania w Białymstoku, Białystok 1998.

•

Mazur Z., Zarządzanie procesami w systemach wytwarzania. Uczelniane

Wydawnictwa Naukowo-Dydaktyczne AGH. Kraków 2007.

•

Ekonomika małych i średnich przedsiębiorstw, pod red. G. Sobczyk, Difin,

Warszawa 2004.

•

Burchart-Korol D., Furman J., Zarządzanie produkcją i usługami. Wydawnictwo

Politechniki Śląskiej, Gliwice 2008.

•

Chudy S., Kabat F., Pietraszewski M., Ekonomika i organizacja przedsiębiorstw,

cz.1 i 2, Wydawnictwo Empi, Poznań 2001.

•

Dębski S., Ekonomika i organizacja przedsiębiorstw, WSiP, Warszawa 2004.

•

Guzera K., Mierzejewska-Majcherek J., Ekonomika przedsiębiorstw. Podręcznik.

Część 1, Difin, Warszawa, 2006.

•

Mierzejewska-Majcherek J., Ekonomika przedsiębiorstw. Podręcznik. Część 2,

Difin, Warszawa 2006.

•

Guzera K., Ekonomika przedsiębiorstw. Podręcznik. Część 3, Difin, Warszawa

2006.

3

1. Koszty działalności przedsiębiorstwa

2. Próg rentowności i kształtowanie cen

3. Podstawy organizacji systemów

produkcyjnych

4. Typy i formy organizacji produkcji

5. Wymiar czasowy procesu produkcyjnego

6. Zdolność produkcyjna maszyn i urządzeń

oraz produktywność systemu

produkcyjnego

7. Gospodarka materiałowa, w tym

zarządzanie zapasami produkcyjnymi

Wykaz zagadnień

4

• Kolokwium (25 pkt) – na ostatnich

zajęciach

• Aktywność na zajęciach (5 pkt)

Warunki zaliczenia

5

Koszty działalności

przedsiębiorstwa

• Koszty przedsiębiorstwa, ekon. suma

nakładów przedsiębiorstwa na działalność

gospodarczą, wyrażona w formie

pieniężnej i liczona w określonej jednostce

czasu.

7

Kryteria podziału kosztów:

• rodzajowe,

• kalkulacyjne,

• według miejsc powstawania

• ze względu na wielkość produkcji

• inne kryteria

8

Koszty rodzajowe:

Podział ze względu na rodzaj zużytych czynników

produkcyjnych

1) amortyzacja;

2) zużycie materiałów i energii;

3) usługi obce (np. transport, usługi bankowe, pocztowe,

remonty);

4) podatki i opłaty (podatek od nieruchomości , czynsze,

dzierżawy, opłaty skarbowe itp.);

5) wynagrodzenia;

6) ubezpieczenia społeczne i inne świadczenia (składki z

tytułu ubezpieczeń społecznych, składki na FP, ZFŚS);

7) pozostałe koszty rodzajowe (koszty podróży służbowych,

koszty reprezentacji i reklamy itp.)

9

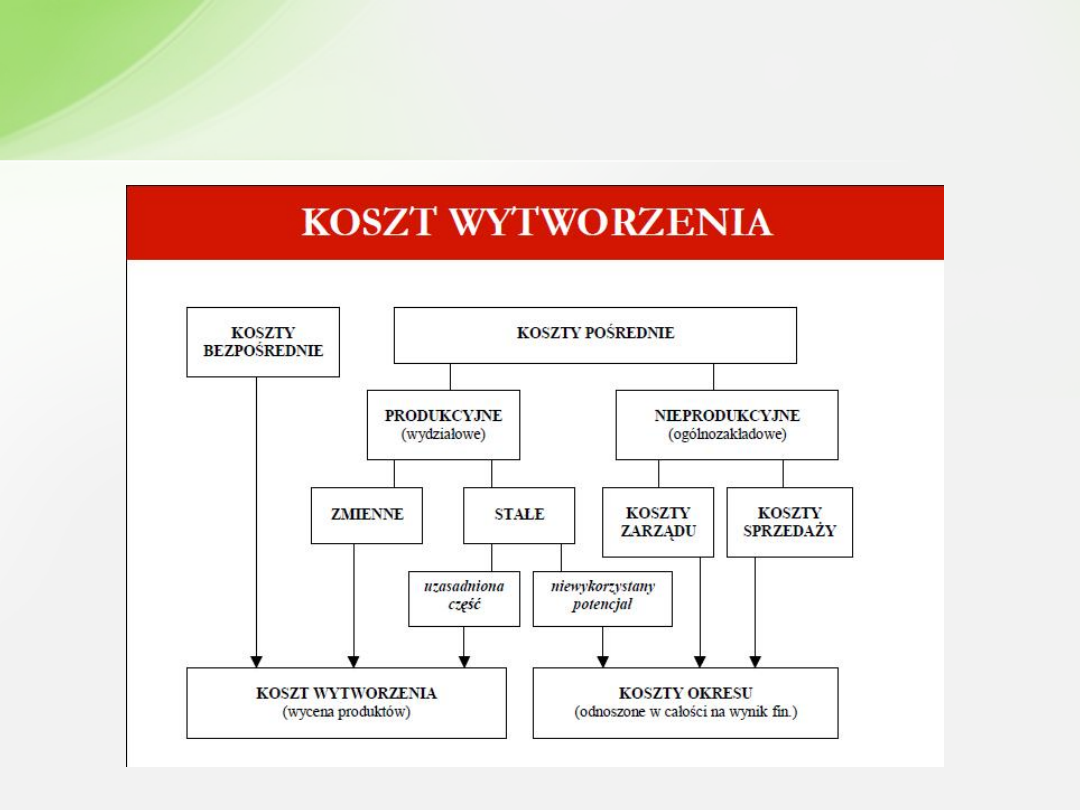

Koszty kalkulacyjne

• Koszty bezpośrednie są to koszty, które można

normować i na podstawie dokumentacji źródłowej odnieść

wprost do poszczególnych produktów, usług, asortymentów

czy zleceń produkcyjnych, czyli jednostek (przedmiotów)

kalkulacyjnych.

• Koszty pośrednie obejmują te składniki kosztów, których

na podstawie dokumentów źródłowych nie można w sposób

wiarygodny i uzasadniony ekonomicznie przypisać wprost

do określonych obiektów kosztów, takich jak wyroby, usługi,

klienci, zlecenia produkcyjne, działania. Koszty te są

najpierw ujmowane sumarycznie, a następnie rozliczane na

poszczególne obiekty kosztów przy zastosowaniu różnych

kluczy podziałowych (np. proporcjonalnie do wynagrodzeń

bezpośrednich, kosztów przerobu, maszynogodzin,

techniczny kosztu wytworzenia).

10

Koszty bezpośrednie

Do materiałów bezpośrednich zaliczamy:

• materiały wchodzące bezpośrednio skład produktu

(surowce) oraz komponenty i podzespoły montowane w

całości w produkcie,

• materiały, które nie stanowią części składowych produktu,

ale których zużycie jest niezbędne przy jego wytwarzaniu,

• opakowania produktów gotowych

Koszt robocizny bezpośredniej – to wyrażone wartościowo

zużycie zasobów pracy ludzkiej, wykonywanej w

bezpośrednim związku z wytwarzaniem produktu i

obejmującej czynności bezpośrednio produkcyjne. Obejmują

wynagrodzenia włącznie z narzutami stanowiącymi koszt

pracodawcy.

11

Koszty bezpośrednie

Pozostałe koszty bezpośrednie zdeterminowane są

specyfiką prowadzenia działalności oraz stosowanymi

rozwiązaniami technologicznymi i obejmują takie grupy

kosztów jak np.:

• koszty obróbki obcej (operacje na produktach wykonywane

przez jednostki spoza przedsiębiorstwa) np. koszty

certyfikacji jeżeli każdy wyrób jej wymaga

• koszty przygotowania nowej produkcji- ponoszone w

związku z wytwarzaniem prototypów, przeprowadzaniem

badań i ekspertyz, zakupem patentów, licencji.

• koszty zużycia narzędzi i specjalnego oprzyrządowania

12

Koszty pośrednie

Do kosztów pośrednich zalicza się:

• koszty wydziałowe,

• koszty ogólnozakładowe (w tym koszty zarządu)

• koszty sprzedaży,

• Koszty zakupu.

13

Koszty wydziałowe- są one ponoszone na wydziałach

produkcji podstawowej w przedsiębiorstwie. Dzieli się je na

dwie zasadnicze grupy:

• koszty utrzymania ruchu i eksploatacji maszyn i urządzeń

• koszty utrzymania wydziału jako całości

Ponadto zaliczamy tu:

• koszt usług wykonywanych przez wydziały pomocnicze lub

jednostki zewnętrzne jak np.:

– usługi transportowe

– usługi remontowe

– usługi konserwacyjne i naprawcze

– amortyzację rzeczowych aktywów trwałych oraz WNiP

– podatki, opłaty i inne

14

Koszty pośrednie ponoszone w przedsiębiorstwie z tytułu wykonywania

działań nie związanych z produkcją, dotyczą innych funkcji:

• koszty ogólnego zarządu –związane z utrzymaniem komórek

organizacyjnych jednostki oraz stanowisk pracy w obrębie

administracji ogólnej (np. wynagrodzenia kierownictwa firmy i

ogólnego zarządu, koszty podróży służbowych, reprezentacji i reklamy,

podatki i ubezpieczenia, koszty utrzymania magazynów, laboratoriów

itp.)

• koszty sprzedaży – ponoszone przez jednostkę w związku ze

sprzedażą wyrobów lub usług (np. prowizje handlowe, koszty

opakowań bezzwrotnych, załadunku i wyładunku sprzedanych

towarów, ubezpieczenia, reklama związana ze sprzedażą, koszty

transportu towarów do klienta, utrzymania stoisk na targach itp.)

• koszty zakupu – ponoszone przez jednostkę, pozostające w

bezpośrednim związku z zakupem składników majątku obrotowego,

związane z czynnościami przemieszczenia z magazynu do miejsca

składowania. Do kosztów tych zalicza się koszty transportu od

dostawcy, sortowania, załadunku i wyładunku określonych składników.

15

Układ kosztów kalkulacyjnych – podstawa ustalania

kosztów na jednostkę

1. Materiały bezpośrednie

2. Paliwo i energia technologiczna

3. Koszty zakupu

4. Płace bezpośrednie

5. Narzuty na płace bezpośrednie

6. Inne koszty bezpośrednie

7. Koszty wydziałowe

• Razem 1-7: Techniczny koszt wytworzenia:

8. Koszty ogólnozakładowe

9. Straty na brakach

• Razem 1-9: Fabryczny koszt wytworzenia:

10. Koszty sprzedaży

• Razem 1-10: koszt własny:

16

Koszty według miejsc powstawania

• koszty zakupu – np. zamówienie, zlecenie, transport,

załadowanie, wyładunek,

• koszty działalności podstawowej – związane z

bezpośrednią działalnością jednostki (produkcyjną,

handlową, usługową).

• koszty działalności pomocniczej – koszty związane z

działalnością pomocniczą jednostki, umożliwiające realizację

produkcji podstawowej

• koszty zarządu – ogólnozakładowe

• koszty sprzedaży – koszty opakowania, promocji,

dystrybucji.

17

Koszty ze względu na wielkość

produkcji:

• Koszty stałe to te składniki kosztów, które nie są zależne

od wielkości produkcji (czy innego rodzaju działalności

gospodarczej) w określonym jej przedziale. Do kosztów

stałych zalicza się większość kosztów ogólnozakładowych,

np. koszty administracyjne, koszty zarządu, koszty

utrzymania budynków, odpisy amortyzacyjne oraz niektóre

koszty wydziałowe, np. wynagrodzenie kierownictwa

wydziału i dozoru technicznego.

18

Koszty ze względu na wielkość

produkcji:

Koszty zmienne zmieniają się odpowiednio do rozmiarów działalności

gospodarczej, przy czym wyróżnia się:

• koszty zmienne proporcjonalne — gdy jednostkowym przyrostom

efektu produkcyjnego odpowiadają jednakowe przyrosty kosztów (np.

zużycie materiałów, wynagrodzenia w systemie akordu prostego), zatem

— koszty w przeliczeniu na jednostkę produkcji są zawsze takie same;

• koszty zmienne progresywne — gdy jednostkowym przyrostom

wielkości produkcji odpowiadają coraz większe przyrosty kosztów (np.

wynagrodzenia akordowe z progresją), co oznacza, że w przeliczeniu na

jednostkę produkcji zwiększają się one w miarę wzrostu produkcji, oraz

• koszty zmienne degresywne — gdy jednostkowym przyrostom

wielkości produkcji odpowiadają coraz mniejsze przyrosty kosztów

jednostkowych (większość kosztów zmiennych pośrednich, a także

niektóre bezpośrednie, np. koszty przygotowania nowej produkcji), co

przejawia się w ich zmniejszaniu się w przeliczeniu na jednostkę

produkcji w miarę zwiększania się rozmiarów działalności.

19

SKŁADNIKI KOSZTÓW UKŁADU KALKULACYJNEGO

20

Techniczny

koszt

wytworzenia

TKW =

bezpośredni

e +

wydziałowe

Całkowity

(fabryczny,

zakładowy)

koszt

wytworzeni

a

=

TKW + k.

zarządu

Koszt

własny

sprzedaży

(uzyskania

przychodó

w

)

bezpośr

ednie

+pośredni

e

Koszty

bezpośr

ednie

Materiały

i energia

zużycie

materiały

Koszty

podstawowe

paliwa

energia

Inne koszty

bezpośredni

e

obróbka obca

narzędzia i przyrządy

przygotowanie nowej działalności

delegacje

Płace

bezpośredni

e z

narzutem

płace podstawowe

Całkowity

koszt

przerobu

(płace

+wydziałowe

+ zarządu)

Techniczny

koszt

przerobu

(płace + k.

wydziałow

e)

dodatki stażowe

premie

dopłaty

płace urlopowe

zasiłki chorobowe obciążające zakład pracy

składki ZUS

składki na fundusz pracy

odpis na fundusze załogi

pozostałe tytuły płac i narzuty

Koszty pośrednie

produkcji

wydziałowe

ruchu

ogólnowydziałowe

Koszty

ogólne

zarządu

ogólnoprodukcyjne

administracyjno-

gospodarcze

sprzedaży

21

Techniczny koszt wytworzenia

to koszty bezpośrednie produkcji (materiały bezpośrednie,

wynagrodzenia bezpośrednie, inne koszty bezpośrednie)

powiększone o uzasadniony narzut kosztów wydziałowych.

Techniczny jednostkowy koszt wytworzenia:

gdzie:

TKW

j

– jednostkowy techniczny koszt wytworzenia,

TKW – techniczny koszt wytworzenia

JK – liczba jednostek kalkulacyjnych

22

JK

TKW

TKW

j

JK – liczba jednostek kalkulacyjnych

JK = P(wg) + P(wn) x S

p

,

gdzie:

P(wg) - produkcja wyrobów gotowych,

P(wn) – produkcja wyrobów niedokończonych,

S

p

– stopień zaawansowania przerobu.

Wartość produkcji gotowej: WPG = P(wg) x TKW

j

Wartość produkcji niezakończonej: WPN = P(wn) x S

p

x TKW

j

WPG + WPN = TKW

23

Document Outline

- Slide 1

- Konsultacje

- Literatura

- Wykaz zagadnień

- Warunki zaliczenia

- Slide 6

- Slide 7

- Kryteria podziału kosztów:

- Koszty rodzajowe:

- Koszty kalkulacyjne

- Koszty bezpośrednie

- Koszty bezpośrednie

- Koszty pośrednie

- Slide 14

- Slide 15

- Slide 16

- Koszty według miejsc powstawania

- Koszty ze względu na wielkość produkcji:

- Koszty ze względu na wielkość produkcji:

- SKŁADNIKI KOSZTÓW UKŁADU KALKULACYJNEGO

- Slide 21

- Techniczny koszt wytworzenia

- JK – liczba jednostek kalkulacyjnych

Wyszukiwarka

Podobne podstrony:

7Zdolność produkcyjna przedsiębiorstwa prezentacja pptx

prezentacja działalność przedsiębiorstw wod kan

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

Cel działalności przedsiębiorstw, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

Poś prezentacja! pptx

Sposoby finansowania działalności przedsiębiorstw (23 strony)

krezusss, Działalność przedsiębiorstwa odnosząca się do ostatnich 10 miesięcy na przykładzie sprzeda

2. Orientacje działania przedsiębiorstw, Orientacje działania przedsiębiorstw

opr umcs 030130c, UMOWA SPRZEDAŻY NA RATY - jest to umowa dokonana w zakresie działalności przedsięb

Działania przedsiębiorcze, Szkoła, Przedsiębiorczość

Pojęcie i rola analizy finansowej w ocenie działalności przedsiębiorstwa

II.WYCHOWANIE DO ŻYCIA GOSPODARCZEGO, 8.Cele działania przedsiębiorstw, Marek Biesiada

II.WYCHOWANIE DO ŻYCIA GOSPODARCZEGO, 8.Cele działania przedsiębiorstw, Marek Biesiada

Cele działalności przedsiębiorstw oraz cechy przedsiębiorstw jednoosobowych i

więcej podobnych podstron