Oferta produktów i

usług bankowych

Rachunki, kredyty i depozyty

Bankowość elektroniczna i

internetowa

Oferta produktów i usług bankowych

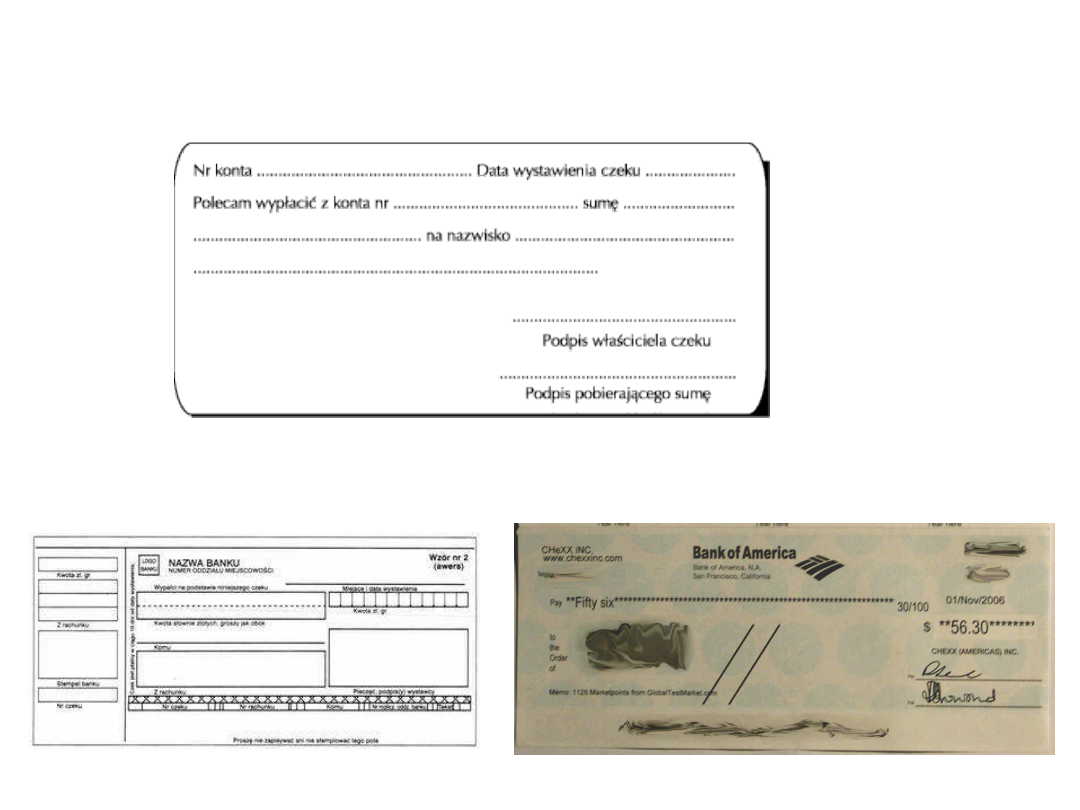

Czek

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Dokument skierowany do banku polecenia wypłacenia

oznaczonej kwoty pieniężnej ze środków znajdujących

się w tym banku do dyspozycji wystawcy.

Oferta produktów i usług bankowych

Czek

Rozliczenia za pośrednictwem czeku

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Wystawca

czeku - trasant

Płatnik – tasat,

czyli bank

Remitent

(beneficjent)

podany imiennie

lub okaziciel

Osoba realizująca czek – remitent:

•imienne,

•na okaziciela.

Formy obrotu czekowego, czek:

•zwykły,

•rozrachunkowy,

•potwierdzony,

•bankierski,

•zakreślony,

•podróżnicze,

•euroczeki.

Oferta produktów i usług bankowych

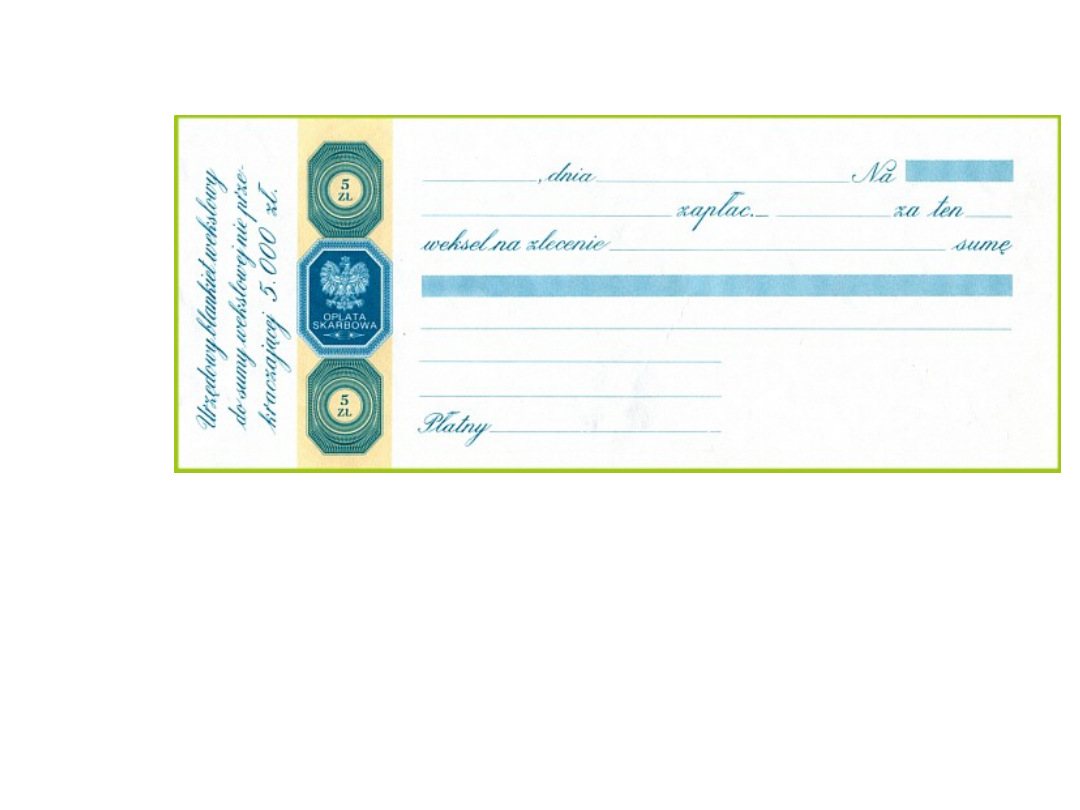

Weksel

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Weksel

jest

dokumentem

zawierającym

bezwarunkowe zobowiązanie do zapłaty określonej

osobie w ustalonym terminie i miejscu przez

wystawcę lub osobie przez niego wskazaną

określonej sumy pieniężnej.

Oferta produktów i usług bankowych

Rachunek bankowy

– podstawowe narzędzie

ewidencjonowania wszystkich przeprowadzanych operacji

bankowych i oferowanych usług bankowych; może być

otwierany przez osoby fizyczne i osoby prawne w wybranym

przez siebie banku.

Rodzaje rachunków bankowych:

1. rachunek bieżący,

2. rachunek pomocniczy,

3. rachunki lokat terminowych,

4. rachunek skonsolidowany,

5. rachunki oszczędnościowo – rozliczeniowe (ROR),

6. rachunki wspólne,

7. rachunek powierniczy,

8. rachunki maklerskie,

9. rachunek przejściowy,

10.rachunek środków wyodrębnionych.

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Oferta produktów i usług bankowych

Kredyty

Kredytodawca – jest nim bank; w przypadku kredytów konsorcjalnych gdy

występuje porozumienie miedzy bankami.

Kredytobiorca – gospodarstwa domowe, przedsiębiorstwa, gospodarka

komunalna , inne banki.

Przedmiot kredytu – zasadnicze cele kredytowania – konsumpcja i

inwestycje lub finansowanie przejściowych potrzeb – synchronizacja między

dochodami i wydatkami.

Rodzaje kredytów:

1. kredyt w rachunku bieżącym,

2. kredyt dyskontowy,

3. kredyt lombardowy,

4. kredyt ratalny,

5. kredyt kart kredytowych,

6. kredyt hipoteczny,

7. kredyt mieszkaniowy,

8. kredyt inwestycyjny,

9. faktoring,

10.leasing.

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Oferta produktów i usług bankowych

Depozyty

Podstawowym źródłem gromadzenia środków pieniężnych,

emisję będących podstawą prowadzenia działalności bankowej

są

operacje depozytowe, do których zalicza się przede wszystkim

wkłady klientów, dłużnych papierów wartościowych i lokaty

międzybankowe.

Przykłady wkładów oszczędnościowych:

lokaty dynamiczne,

lokaty automatyczne,

lokaty rentierskie,

lokaty z dopłatami,

lokaty dwuwalutowe,

lokaty inwestycyjne,

lokaty …itd. itp.

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Oferta produktów i usług bankowych

Elektroniczne instrumenty płatnicze - karty bankowe

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Wybrane kryteria klasyfikacji bankowych kart

płatniczych

Sposób rozliczania

transakcji

Debetowe

Kredytowe

Z odroczonym terminem płatności

Przedpłacone

Forma karty

Płaskie (elektron)

Embosowane (wypukłe)

Wirtualne

Zakres akceptowalności

(zasięg działania)

Międzynarodowe

Krajowe

Lokalne

Segmenty rynku

Dla klientów indywidualnych

Dla klientów korporacyjnych

Oferta produktów i usług bankowych

Elektroniczne instrumenty płatnicze

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Wybrane kryteria klasyfikacji bankowych kart

płatniczych cd

Towarzystwa, z logo

których karty są

wydawane

Visa International

MasterCard

Diners Club

American Express

JCB

Dodatkowe korzyści

związane z posiadaniem

karty

Zwykłe

Złote

platynowe

Zabezpieczenia

Z paskiem magnetycznym

Elektroniczne (z mikroprocesorem)

Oferta produktów i usług bankowych

Bankowa oferta usług – specyficzne cechy dla działalności bankowej:

1. działania typowe dla usług bankowych – polegają na

proponowaniu przez bank wykonania określonej czynności,

2. najczęściej dokonywane w drodze operacji pieniężnych –

„handlowanie pieniędzmi”, charakter pieniężny, a nie rzeczowy,

3. operacje wykonywane według standardów,

4. usługi nie mogą być magazynowane, banki są zawsze gotowe

wykonywać je na bieżąco,

5. określone są przez kwotę pieniędzy (kredyt, depozyt), rzadziej

przez ilość (zakup akcji),

6. w stosunku do poszczególnych klientów stanowią kumulację

różnych czynności w zależności od potrzeby, co powoduje, że

popyt na te usługi może ulec znacznym wahaniom (np. terminy

wypłat płacowych),

7. zakres i formy usług bankowych są w dużej mierze uzależnione

od ustaleń prawa bankowego oraz działania banku centralnego i

nadzoru bankowego.

dr M. Lipowicz,

Bankowość

, semestr zimowy 2010/2011

Document Outline

- Slide 1

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

- Oferta produktów i usług bankowych

Wyszukiwarka

Podobne podstrony:

7 2 Oferta produktów i usług bankowych

7 1 Oferta produktów i usług bankowych

7 2 Oferta produktów i usług bankowych

7 3 Oferta produktów i usług bankowych

Bankowość II, Rynek produktów i usług bankowych a rynek finansowy, Rynek produktów i usług bankowych

kalkulacja ceny produktow i uslug bankowych, WSB, T. Wszeborowski, Zarządzanie Instytuacjami Kredyto

Opis zawodu Specjalista ds. produkcji i usług, Opis-stanowiska-pracy-DOC

Dystrybucja produktów i usług

oferta świadczenia usług

Perspektywy rozwoju nowoczesnych usług bankowych na rynku Polskim

referat jakość usług bankowych(1), Bankowość i Finanse

Dejnaka A Strategia reklamy marki, produktów i usług

ii oferta produktów FQ3VIVPLGAPQIF2C63DQA4S3F56IK5S4OJ4KUDY

bankowość elektroniczna jako kanał dystrybucji usług bankowych

Funkcje banków i usług bankowych 2

więcej podobnych podstron