Makroekonomia

Polityka fiskalna

Polityka fiskalna – podstawowe

pojęcia

Polityka fiskalna

- to decyzje państwa dotyczące podatków, wydatków

budżetowych oraz sposobu finansowania deficytu

budżetowego lub rozdysponowania nadwyżki budżetowej.

Budżet państwa

- to zapis, obejmujący wszystkie dochody i wpływy finansujące

deficyt oraz wydatki państwa w danym roku kalendarzowym;

w tym sposób zagospodarowania ewentualnej nadwyżki

budżetowej.

Zapis ten może mieć charakter planu (budżet zakładany,

uchwalony)

lub odzwierciedlać zrealizowane przepływy – budżet

wykonany.

Podstawowe akty prawne regulujące

działania państwa w obszarze

polityki fiskalnej

•Ustawa

budżetowa (uchwalana rokrocznie)

– obecnie Ustawa budżetowa na rok

2009 z dnia 9 stycznia 2009 r.

•USTAWA z dnia 30 czerwca 2005 r. o

finansach publicznych;

•Konstytucja RP

(w szczególności Rozdział X FINANSE

PUBLICZNE)

•Art. 220.

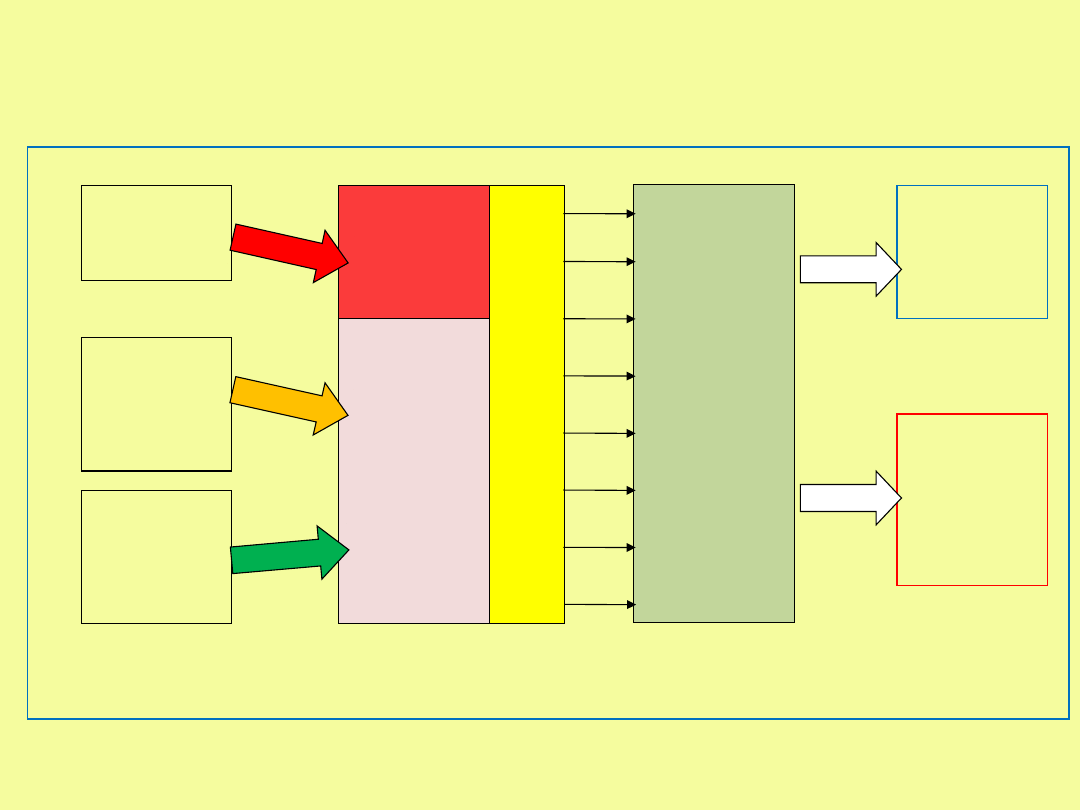

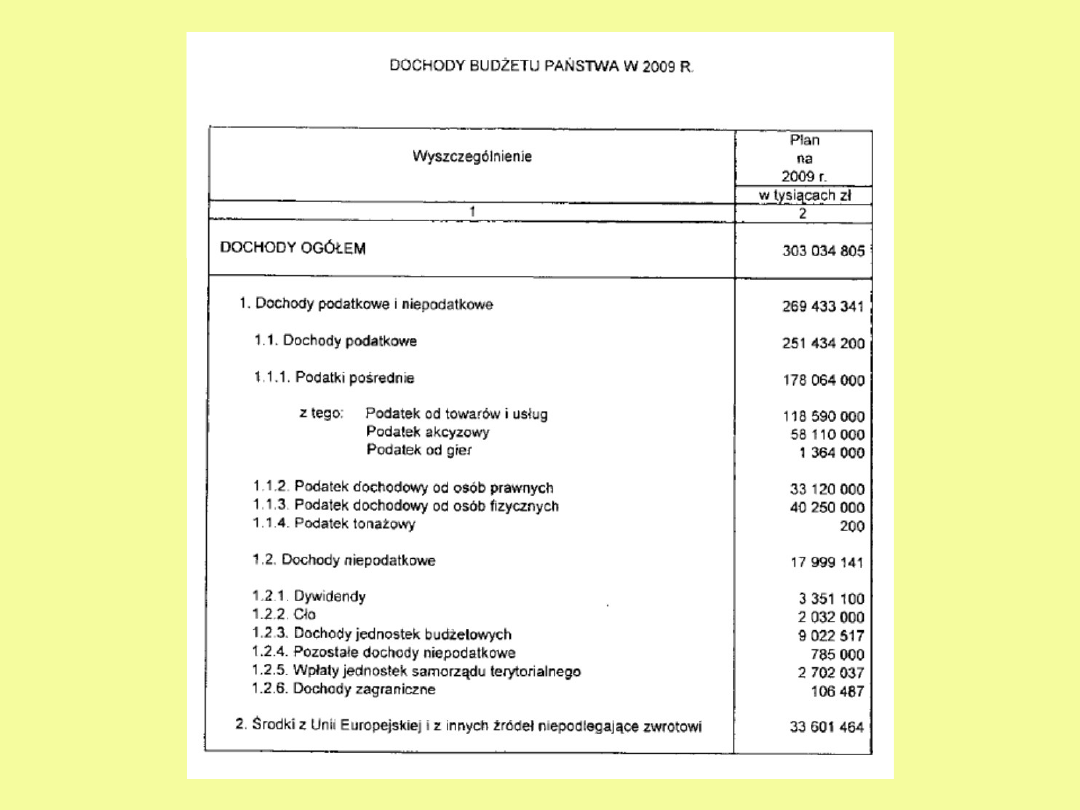

Modele budżetu

Dochody

(2009)

303.034.805

tys.

zł,

Deficyt (2009)

18.186.307 tys.

zł,

Wydatki (2009)

321.221.112

tys.

zł,

=

WP

ŁY

WY

Wydatki

transferowe

B

Wydatki

nietransfe-

rowe

G

Środki

pożyczone

Dochody

niepodat-kowe

Dochody

podatkowe

Deficytowy model budżetu

Instrumenty finansowania deficytu

budżetowego

•Kredyt zaciągnięty w banku

komercyjnym

•Obligacja

•Obligacje kupon „zero”

•Bon skarbowy, bilet skarbowy

•Weksel

Dług publiczny i jego rodzaje

Definicja

Rodzaje:

•Krajowy i zagraniczny

•Brutto i netto

•Długo- i krótkoterminowy

•Centralny i lokalny

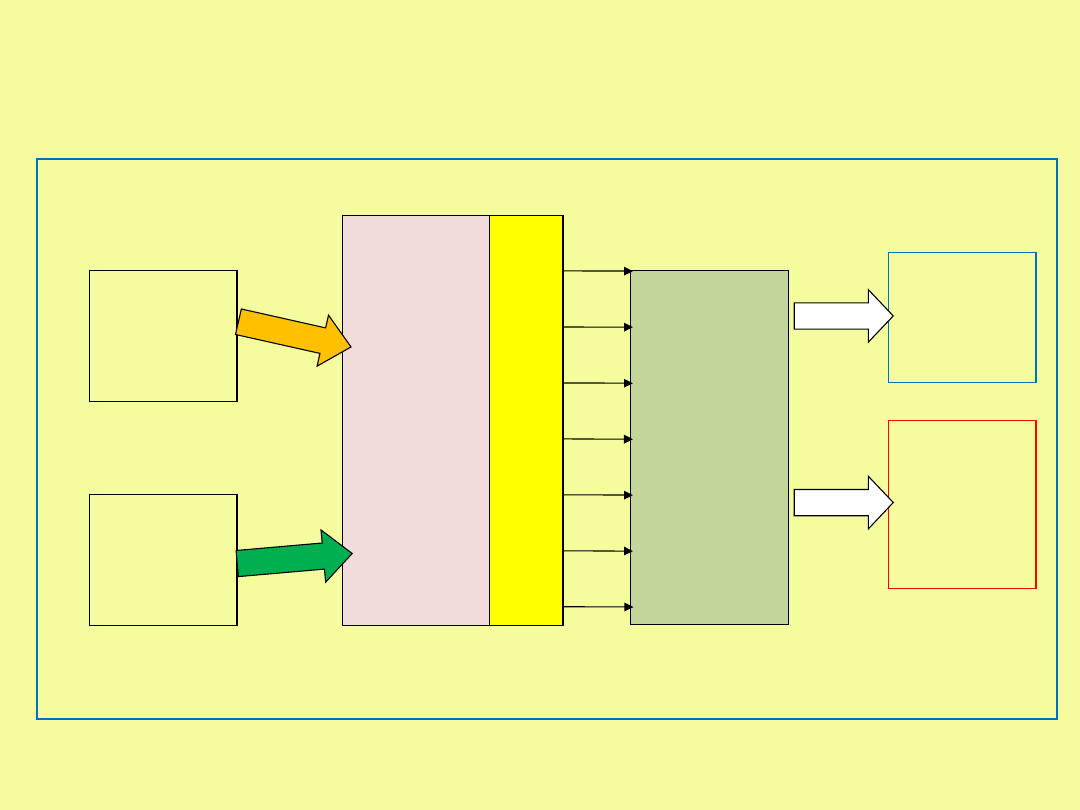

Modele budżetu

Dochody

Wydatki

=

WP

ŁY

WY

Wydatki

transferowe

B

Wydatki

nietransfe-

rowe

G

Dochody

niepodat-kowe

Dochody

podatkowe

Nadwyżkowy model budżetu

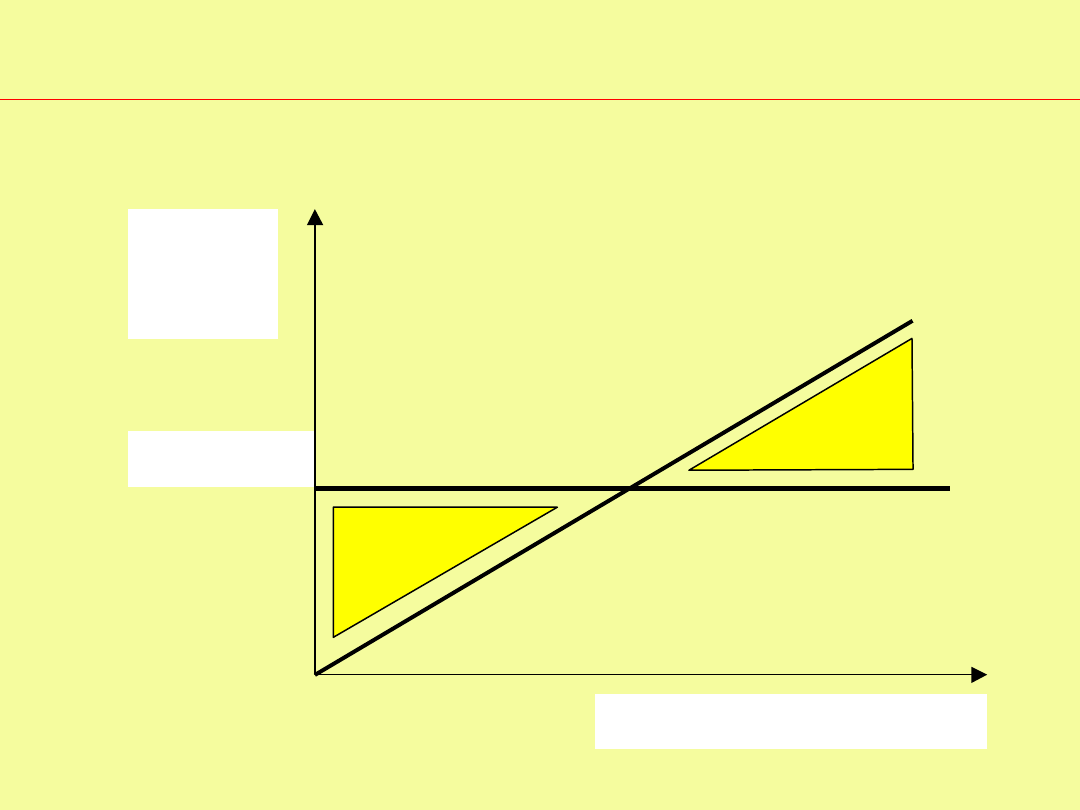

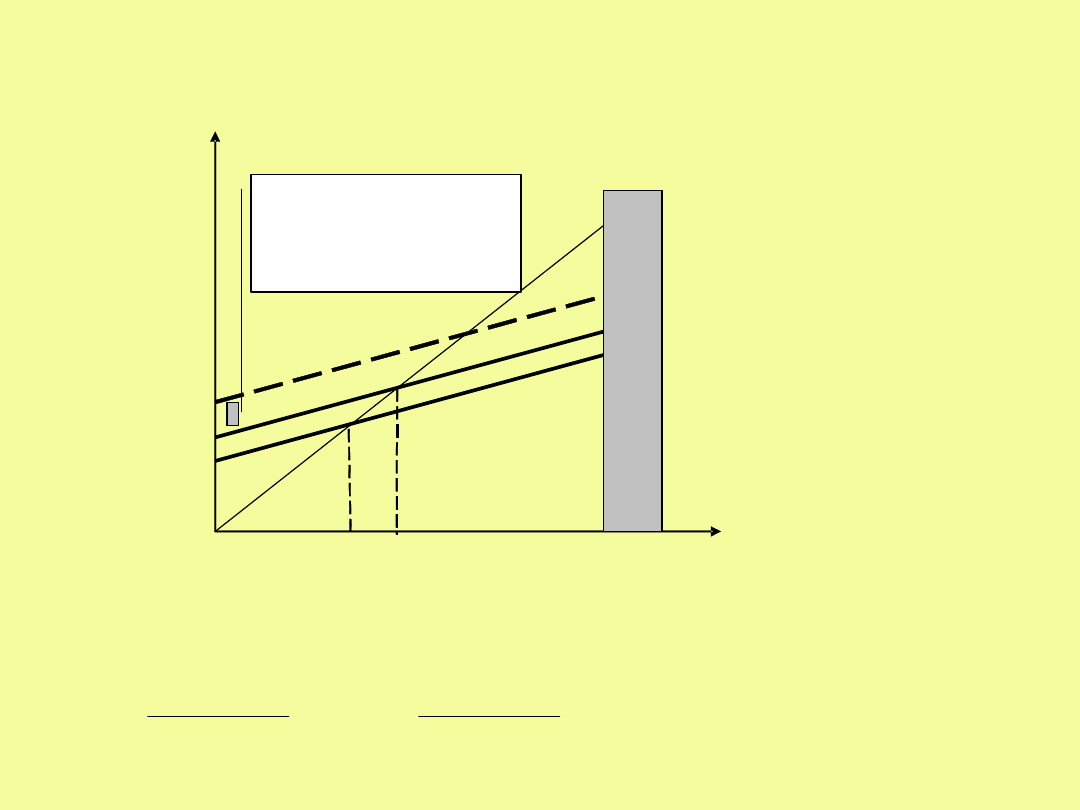

Dochody do budżetu a poziom dochodów w gospodarce - planowanie dochodów budżetowych

Dochód w gospodarce, produkcja

Wydatki

państwa,

podatki

netto

Deficyt

Nadwyżka

157,23 mld zł

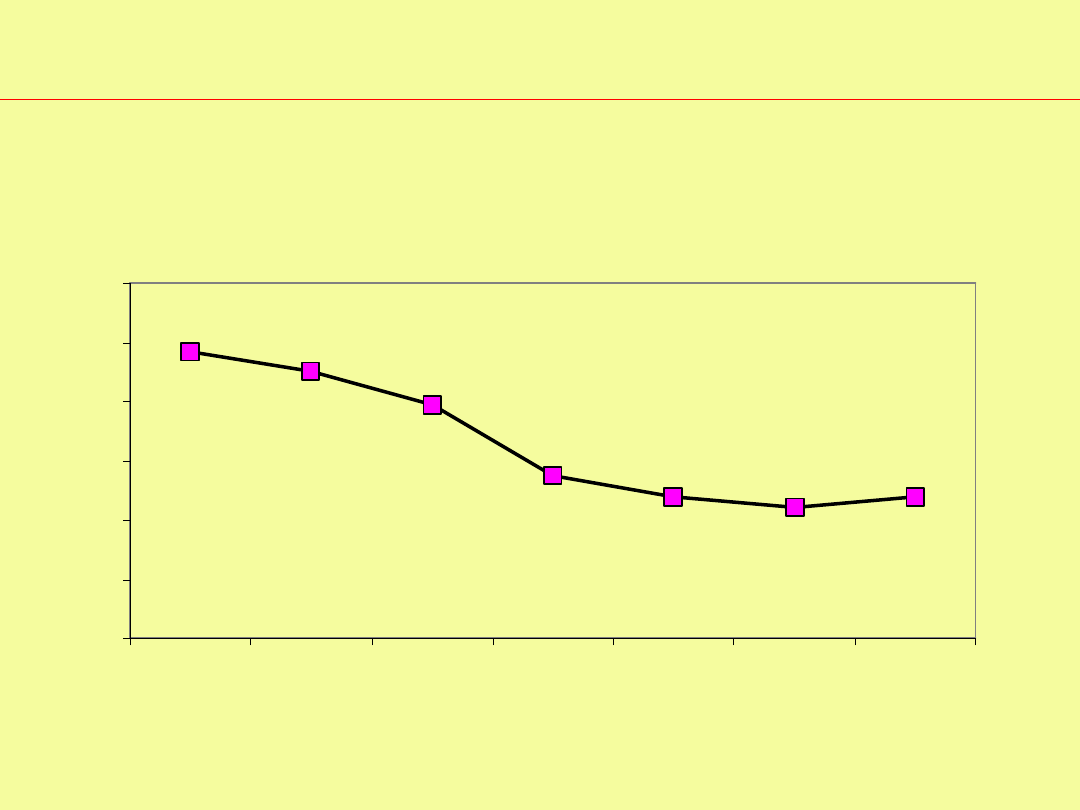

Dochody do budżetu a poziom dochodów w gospodarce - planowanie dochodów budżetowych

Dochody budżetu państwa w relacji do PKB

19,8%

19,4%

19,8%

20,5%

22,9%

24,0%

24,7%

15%

17%

19%

21%

23%

25%

27%

1996

1997

1998

1999

2000

2001

2002

Instrument (narzędzie) polityki

fiskalnej

• Jest to możliwość oddziaływania

państwa na gospodarkę w ramach

decyzji obejmujących politykę

fiskalną celem doprowadzenia jej do

stanu, który na drodze decyzji

politycznej jest uznany za pożądany

lub utrzymania gospodarki w

istniejącym stanie, jeżeli jest on

uznany za pożądany.

Makroekonomiczne efekty stosowania narzędzi

polityki fiskalnej po stronie wpływów do budżetu

•Problem ukrywania obowiązku podatkowego - hipoteza

Laffera

•Progresja podatkowa: problem łagodzenia

zróżnicowania dochodowego - krzywa Lorenza

•Progresja podatkowa: problem zwiększenia wydolności

źródeł podatkowych

•Zjawisko podnośnika podatkowego

•Automatyczne stabilizatory (pasywna polityka fiskalna

– problemy aktywnej i pasywnej polityki fiskalnej)

•Zjawisko transmisji prostej i skośnej

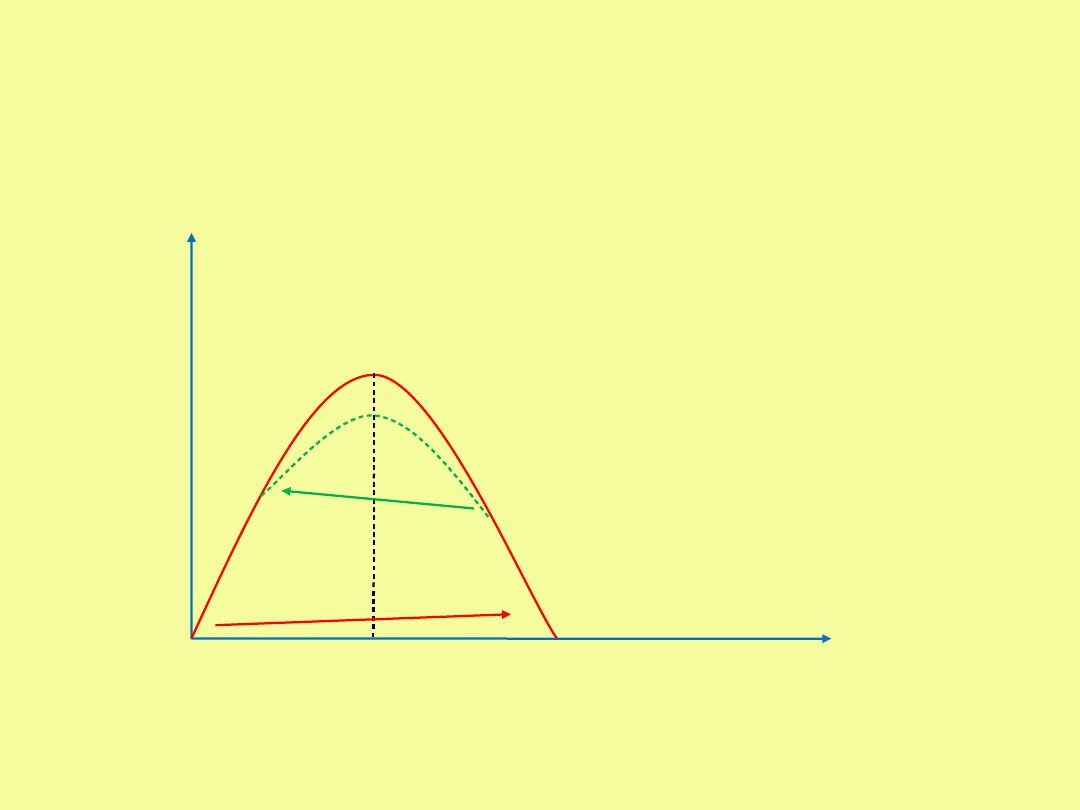

Makroekonomiczne efekty stosowania narzędzi

polityki fiskalnej po stronie wpływów do budżetu

Krzywa Laffera ukrywanie i unikanie obowiązku

podatkowego

Stawka podatkowa

[%]

100%

0

Dochody

podatkowe do

budżetu

50%

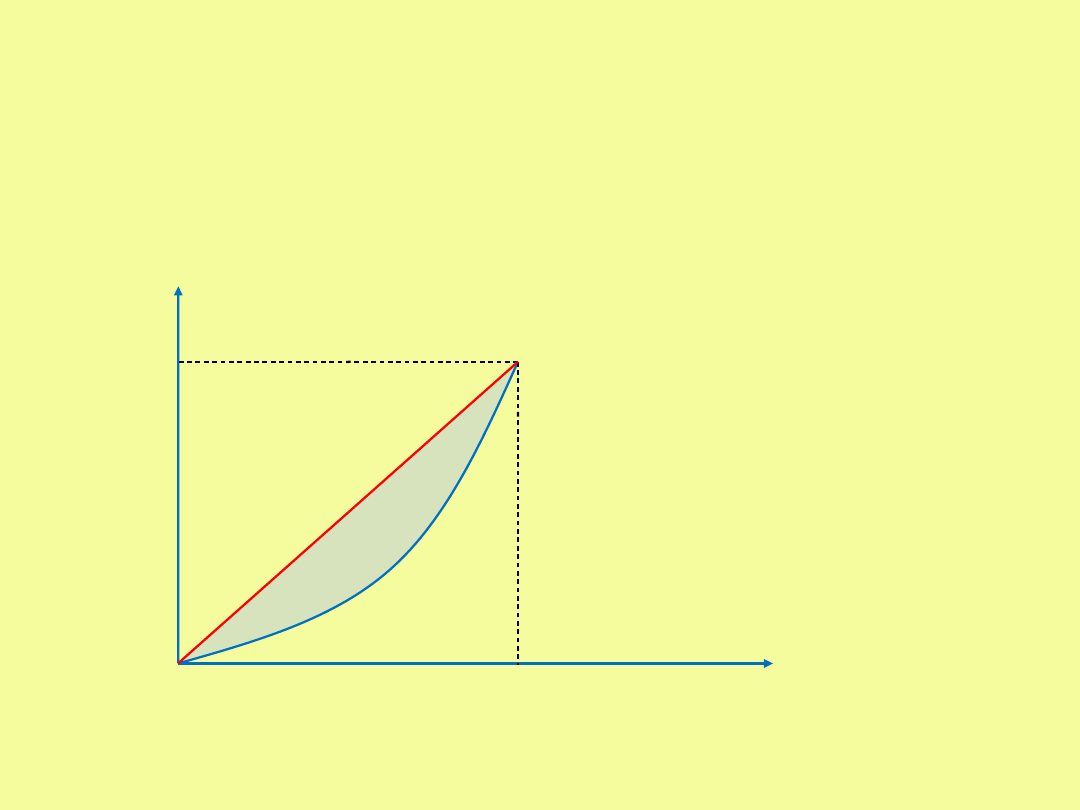

Makroekonomiczne efekty stosowania narzędzi

polityki fiskalnej po stronie wpływów do budżetu

Nierówności dochodowe - Krzywa Lorenza

Skonsolidowany

odsetek ludności

100%

0

50%

100%

X

0X – linia

absolutnej równości

Makroekonomiczne efekty stosowania narzędzi

polityki fiskalnej po stronie wpływów do budżetu

•Problem ukrywania obowiązku podatkowego - hipoteza

Laffera

•Progresja podatkowa: problem łagodzenia

zróżnicowania dochodowego - krzywa Lorenza

•Progresja podatkowa: problem zwiększenia wydolności

źródeł podatkowych

•Zjawisko podnośnika podatkowego

•Automatyczne stabilizatory (pasywna polityka fiskalna

– problemy aktywnej i pasywnej polityki fiskalnej)

•Zjawisko transmisji prostej i skośnej

Makroekonomiczne efekty stosowania narzędzi

polityki fiskalnej po stronie wydatków budżetowych

1. Dobra merytoryczne

2. Dobra publiczne

3. Wydatki publiczne – a defekty rynku

Poziome ekonomiczne uwarunkowania w

budżecie wpływy-wydatki

1. Problem autokreacji źródeł finansowania

budżetu za pośrednictwem wydatków

nietransferowych

2. Mnożnik zrównoważonego budżetu

Autokreacja źródeł finansowania budżetu za

pośrednictwem wydatków nietransferowych

Problem:

Jeżeli państwo zwiększy wydatki

nietransferowe G – to wzrośnie

składowa autonomiczna popytu

globalnego – wystąpi efekt

mnożnikowy powodujący

zwielokrotniony wzrost dochodów Y,

a zatem wpływów podatkowych,

powstaje więc pytanie – czy wpływy

te wystarczą do pokrycia

pierwotnego wzrostu G

Mnożnik zrównoważonego budżetu jako efekt zwiększenia

kwoty podatku dochodowego T i wydatków

nietransferowych G

Y=200

45

o

G=200

Dochód Y

Popyt globalny

Podaż globalna

Ypotencjalna

1000 1200

Sa=400

Sa=600

ZSA - zmniejszenie składowej

autonomicznej popytu globalnego

wywołane zwiększeniem podatku

obciążającego dochody T

ZSA = Tx KSK

1

1

1

1

1

T

KSK

KSK

G

KSK

Y

Mnożnik zrównoważonego budżetu – reakcja gospodarki

na jednoczesne zwiększenie podatków i wydatków

nietransferowych

Y=136

45

o

S’=G=200

Dochód Y

Popyt globalny

Podaż globalna

Ypotencjalna

1000

1136

Sa=400

Sa=600

E1

E2

)

7

,

0

200

200

(

7

,

0

)

8

,

0

1

(

1

1

'

)

1

(

1

1

'

1

1

'

S

KSK

t

S

KSK

S

k

MNzrb

136

60

56

,

0

1

1

1. Aktywna i pasywna polityka fiskalna

państwa

2. Transmisje podatkowe:

• Przerzucalność prosta i skośna

• Przerzucalność w przód i w tył

3. Oszustwa i uniki podatkowe

Zasady podatkowe

1. Dogodność (wygoda poboru dla podatnika)

2. Stałość (unikanie zmian w systemie podatkowym)

3. Niskie koszty poboru

4. Niskie koszty funkcjonowania systemu (podatki nie

powinny niszczyć motywacji podatników do działalności

gospodarczej

5. Nienaruszalność majątku podatnika (pokrycie podatku z

bieżących dochodów)

6. Powszechność (objęcie podatkiem wszystkich w

stosunku do których powstał obowiązek podatkowy)

7. Równość (równomierne rozłożenie ciężarów podatkowych

na wszystkich podatników z uwzględnieniem polityki w

zakresie redystrybucji dochodów)

8. Pewność (niezawodne źródło dochodów państwa)

9. Wyprzedzająca informacja (podatnik powinien wiedzieć z

góry, ile powinien zapłacić)

10. Prostota uregulowań (łatwe planowanie działalności)

11. Neutralność – podatek nie powinien modyfikować

wyborów rynkowych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

ekonomia-wykład-polityka fiskalna

wykład polityka fiskalna 2

1. Aktywna i pasywna polityka fiskalna, Wykłady, Makroekonomia, makra, Makroekonomia, Makra wyklady

dr E Kwella 4 wyklad model keynesowski polityka fiskalna USA, Studia, Makroekonomia, Wykłady

polityka fiskalna - wykłady, makroekonomia

polityka fiskalna, Wykłady, Makroekonomia, makra, Makroekonomia

MAKROEKONOMIA R 22 popyt polityka fiskalna i handel zagr

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

Polityka fiskalna skrot wyklady id 371956

Polityka fiskalna w dlugim okresie1, Makroekonomia I, Pacho, Makroekonomia II - Pacho

POLITYKA FISKALNA, UMCS, Makroekonomia

6 wyklad polityka makroekonomic Nieznany (2)

Polityka fiskalna wykład

wykład V - tabela 4 - instrumenty polityki fiskalnej, Zarządzanie WSB Poznań (licencjat), II semestr

wykład 6 - tabela 1 - cele polityki monetarnej, magisterka II rok, Polityka fiskalna

polityka fiskalna - podatki, Makroekonomia

więcej podobnych podstron