Analiza ekonomiczna przedsiębiorstw

w turystyce i rekreacji

PODSTAWOWE WSKAŹNIKI

BILANSU

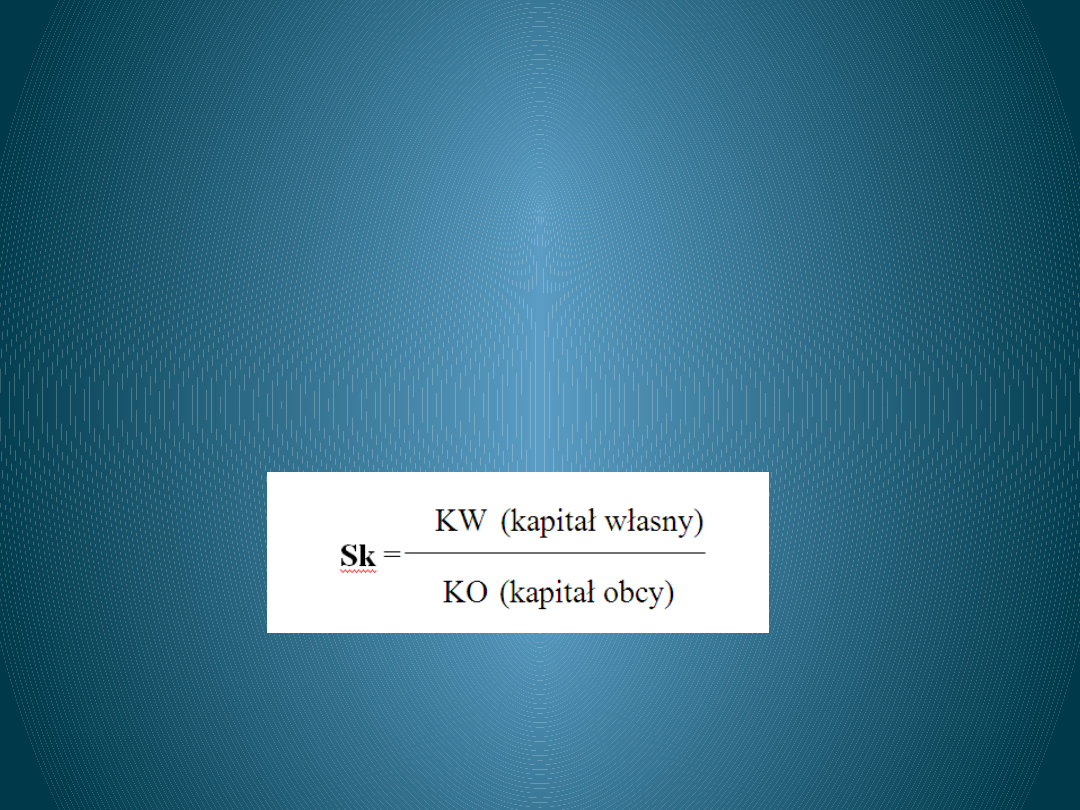

Wskaźnik struktury kapitału (Sk)

• Wskaźnik ten określa poziom kapitału

własnego w stosunku do zobowiązań

przedsiębiorstwa. Im wyższy jest ten

poziom, tym korzystniej ocenić należy

jego sytuację finansową i możliwości

rozwojowe.

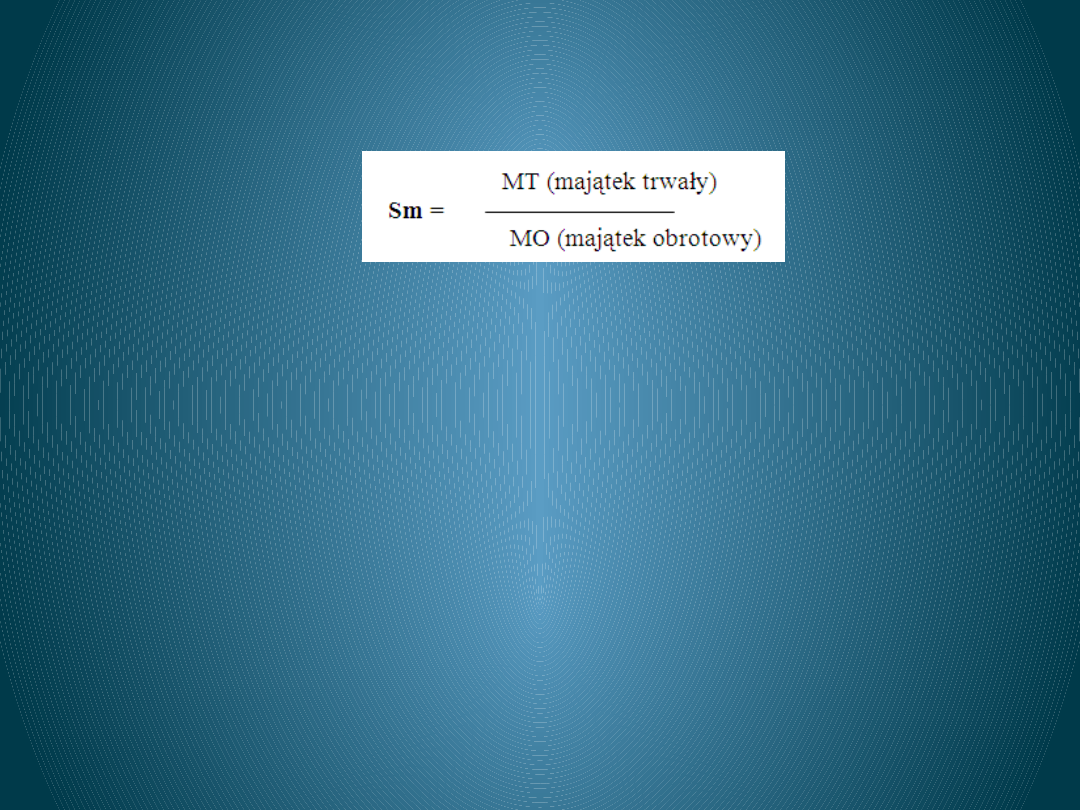

Wskaźnik struktury majątku (Sm)

Poziom wskaźnika (Sm) uzależniony jest w dużej

mierze od charakteru działalności gospodarczej

przedsiębiorstwa; obiektywnie jest on wyższy w

przypadku działalności hotelowej czy transportowej,

niższy zaś w działalności usługowej (biura podróży.

Przy porównaniu w czasie wzrost tego wskaźnika

świadczyć może o umacnianiu się bazy materialno-

technicznej przedsiębiorstwa. W firmach, które

charakteryzuje mały udział środków trwałych mogą

lepiej dostosować się do zmian zatrudnienia i

zamówień gdyż mniejsza część kapitału związana

jest długookresowo.

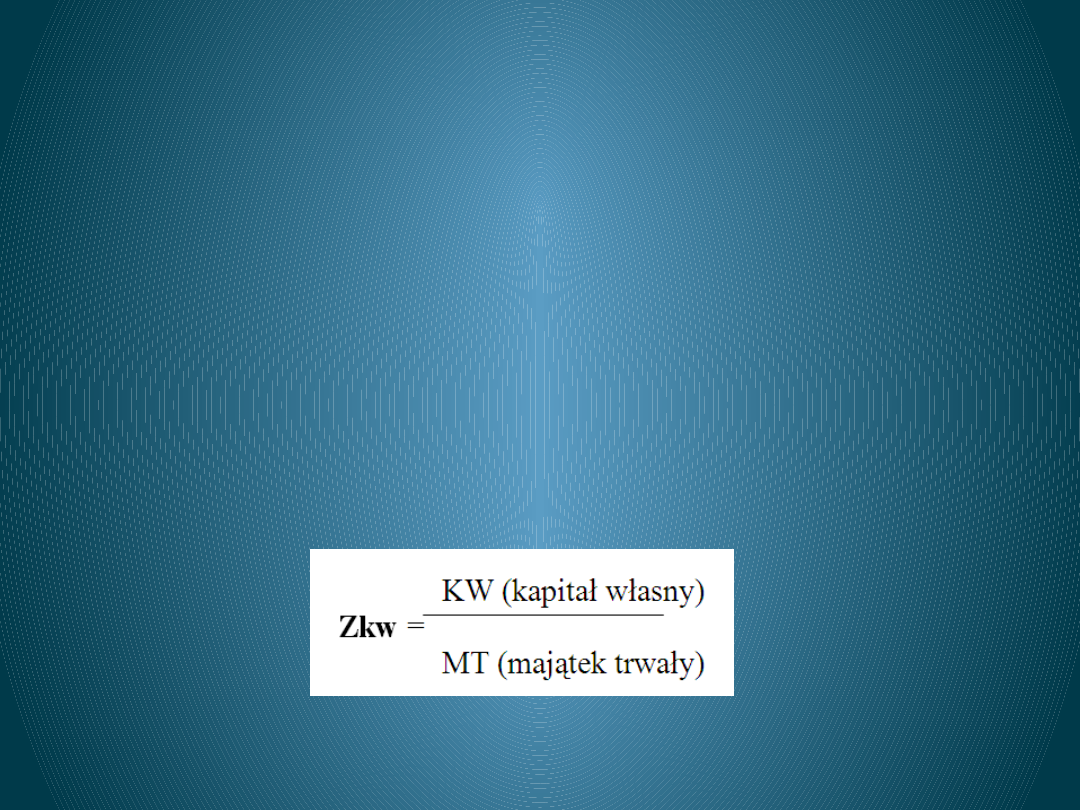

Wskaźnik zastosowania kapitału

własnego (Zkw)

• Wskaźnik ten określa, w jakim stopniu kapitał

własny wykorzystywany jest na finansowanie

majątku trwałego przedsiębiorstwa. Jeżeli

wskaźnik jest wyższy od jedności wówczas

całość majątku własnego jest finansowana

kapitałem własnym i jest to sytuacja

bezpieczna dla przedsiębiorstwa.

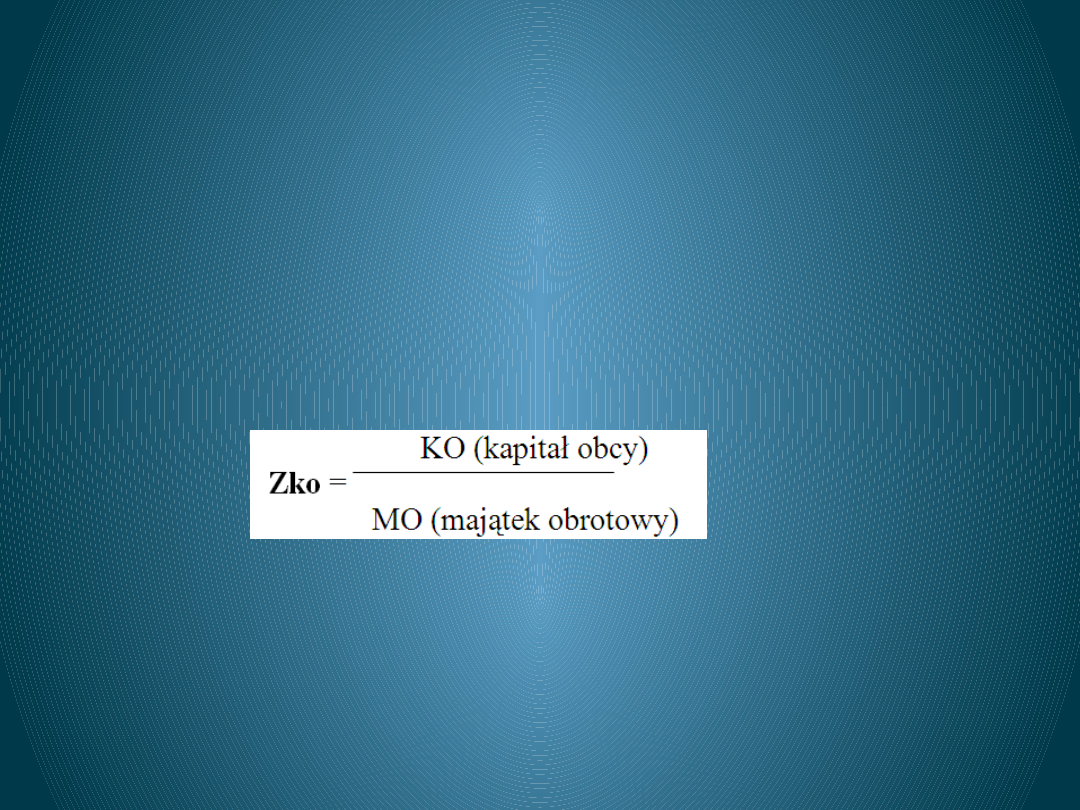

Wskaźnik zastosowania kapitału

obcego (Zko)

• Wskaźnik (Zko) mówi o stopniu

finansowania majątku obrotowego z

zobowiązań długo- i

krótkoterminowych

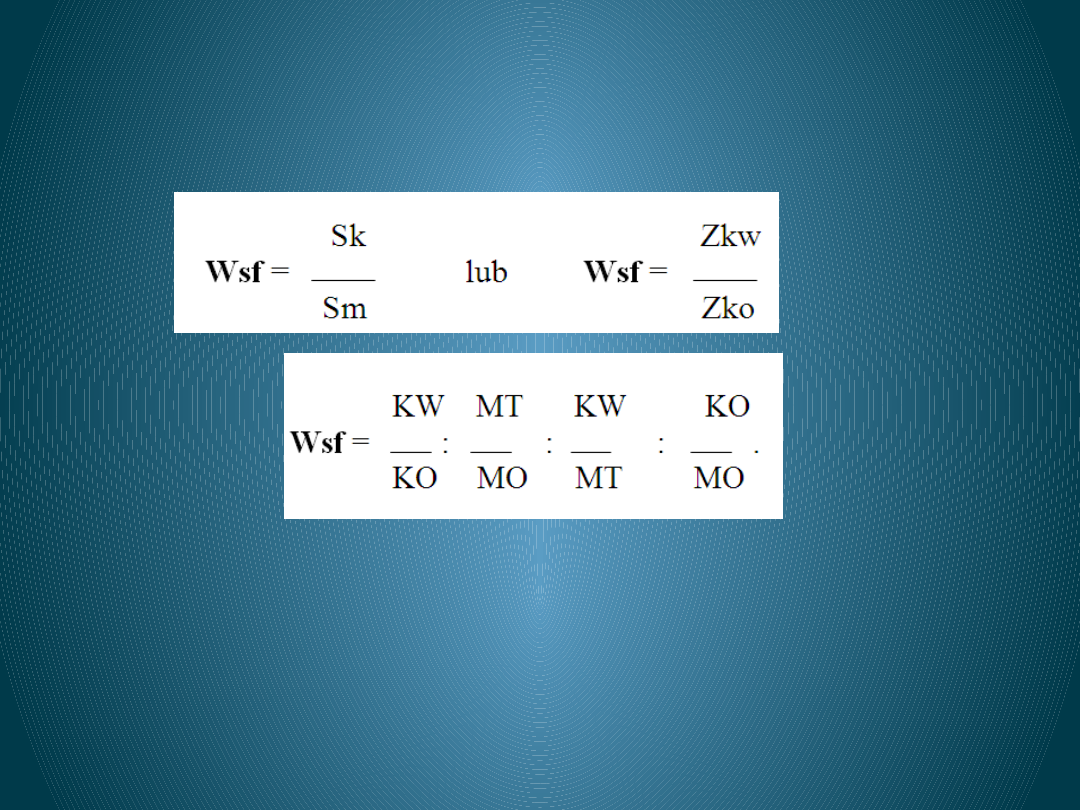

Współzależności występujące między

wskaźnikami obydwu zespołów

a wskaźnikiem ogólnej sytuacji

finansow

ej

• Wskaźnik ogólnej sytuacji finansowej podlegać może porównaniu

w czasie (w stosunku do okresów ubiegłych) lub przestrzeni

(między przedsiębiorstwami). Wzrost poziomu tego wskaźnika

zasługuje na ocenę pozytywną, jego spadek natomiast

sygnalizować może rosnące trudności finansowe przedsiębiorstwa.

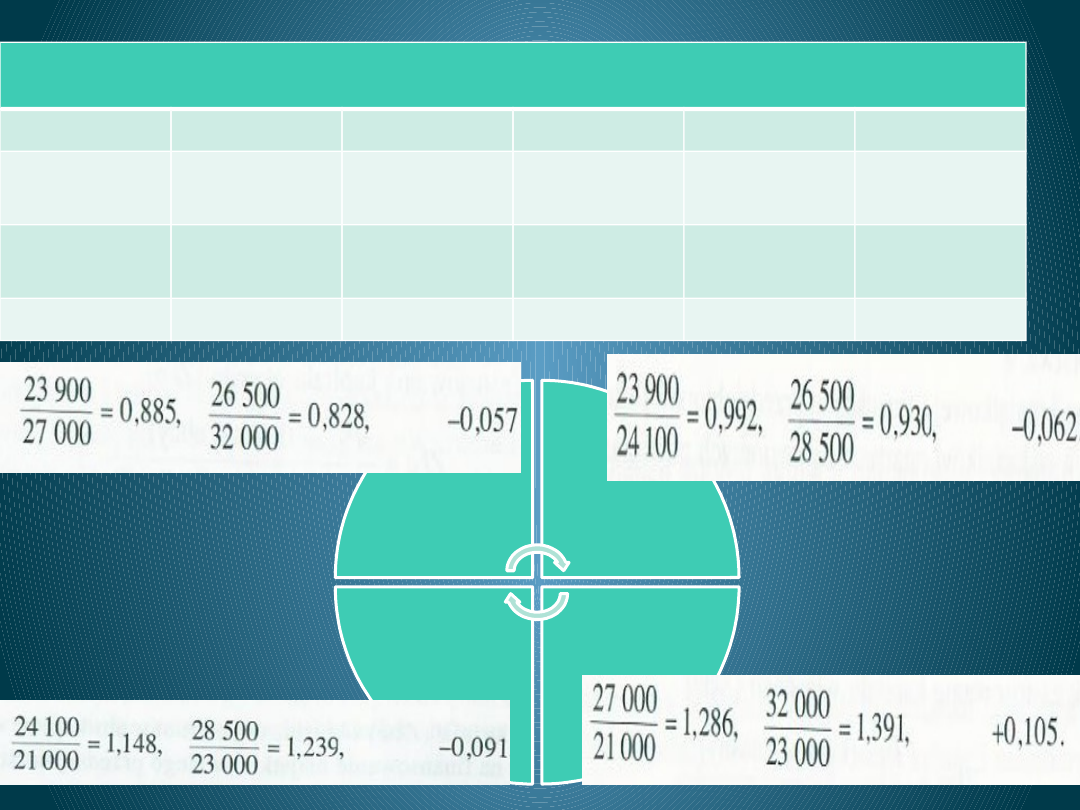

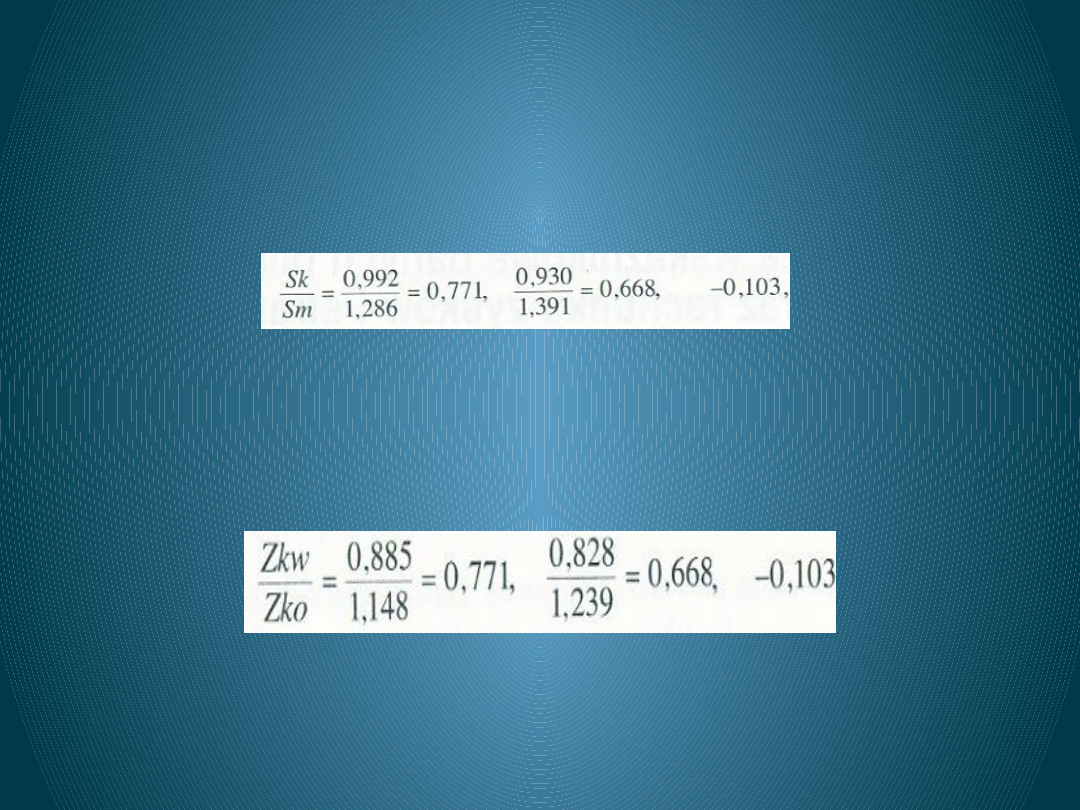

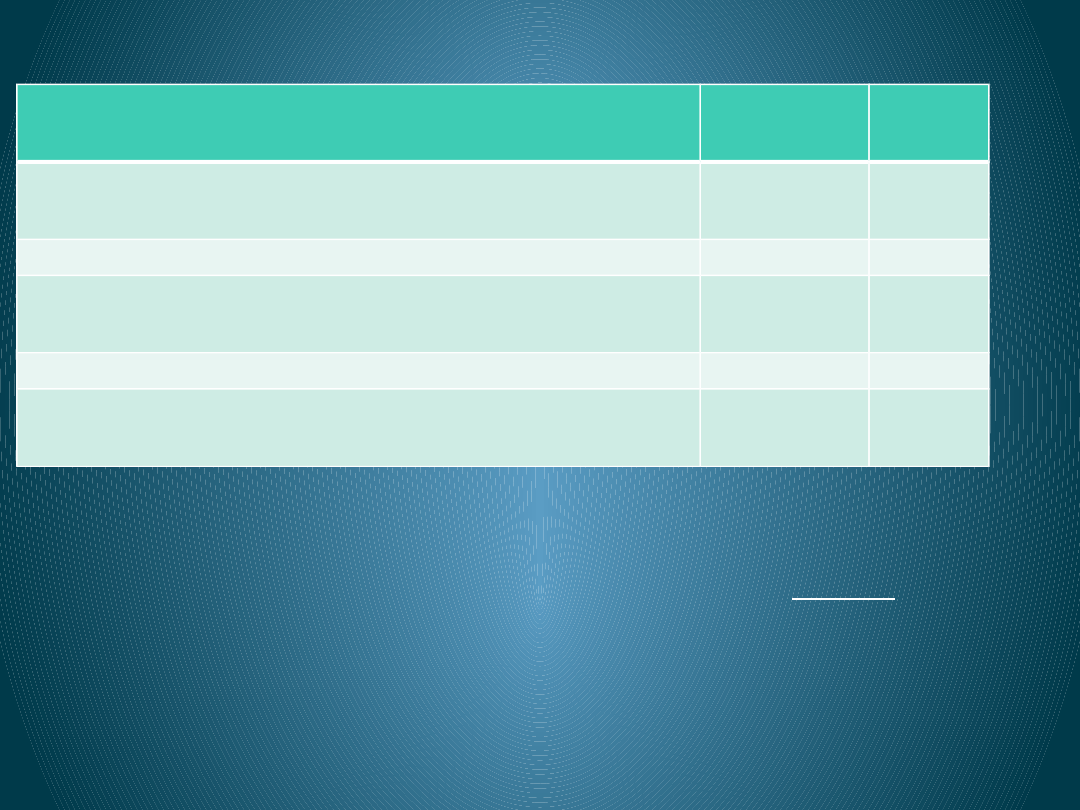

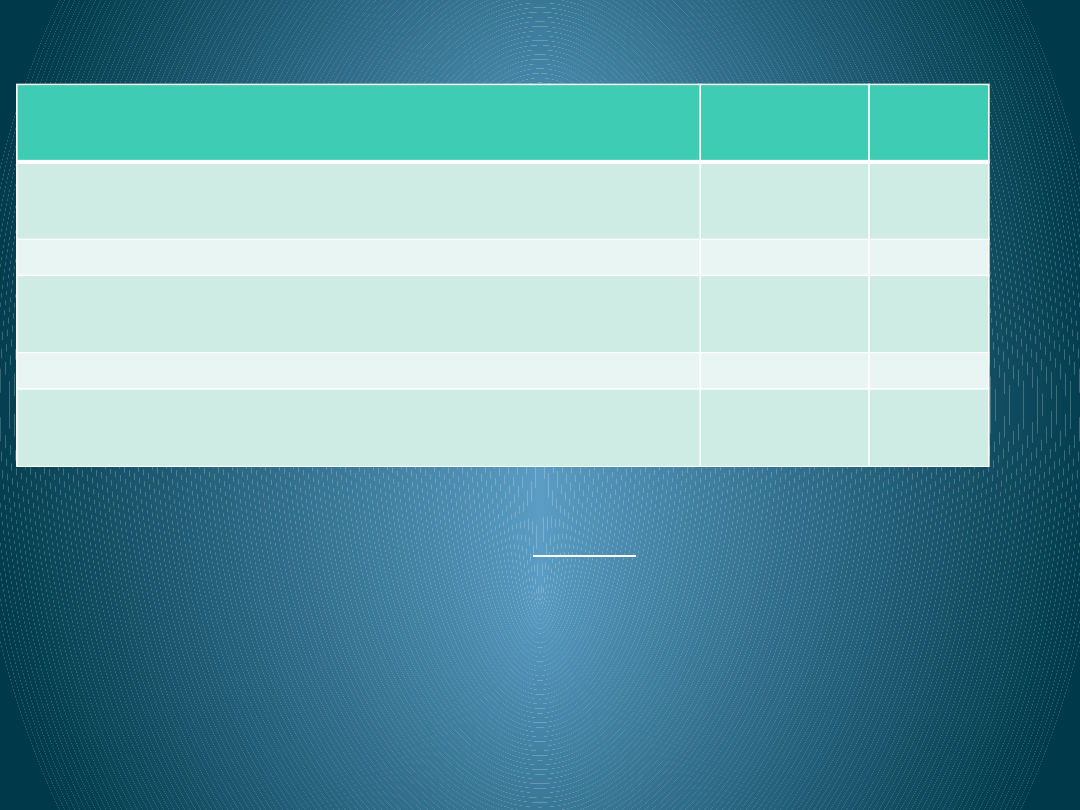

Bilans w tys. zł (Rekreacja i SPA)

Rok

2010

2011

Rok

2010

2011

Majątek

trwały

27 000

32 000

Kapitał

własny

23 900

26 500

Majątek

obrotowy

21 000

23 000

Kapitał

obcy

24 100

28 500

Razem

48 000

55 000

razem

48 000

55 000

Zk

w

Sk

Sm

Zk

o

Przykład 1)

Wskaźnik ogólnej sytuacji

finansowej

• Wariant I

• Wariant II

Wskaźniki płynności

Wyróżniamy następujące wskaźniki

płynności:

• wskaźnik bieżącej płynności

• wskaźnik szybkiej płynności

• wskaźnik wypłacalności środkami pieniężnymi

Każdy z powyższych wskaźników uwzględnia

różny zakres środków płatniczych – od całości

majątku obrotowego do najbardziej płynnych

środków pieniężnych

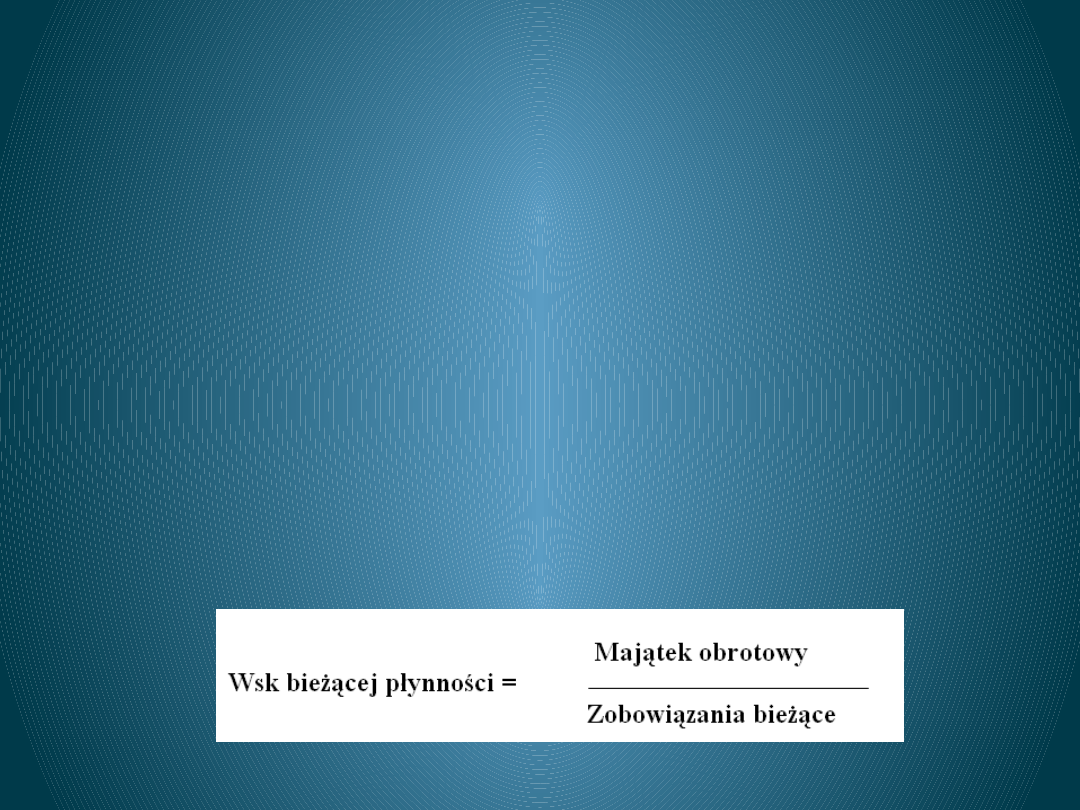

Wskaźnik bieżącej

płynności

• jest traktowany jako podstawowy miernik zdolności

przedsiębiorstwa do spłacenia wszystkich jego zobowiązań

bieżących przez upłynnienie posiadanych zasobów majątku

obrotowego.

• Im wyższy jest ten wskaźnik, tym korzystniej należy ocenić należy

perspektywicznie stopień wypłacalności. Jednak zbyt wysoki jego

poziom może wskazywać na niedostatecznie efektywne

wykorzystywanie wolnych zasobów majątkowych.

• Niski poziom świadczy o trudnościach płatniczych przedsiębiorstwa,

a nawet niekiedy o jego niewypłacalności.

• Jako optymalny poziom wskaźnika, dający realne zapewnienie

spłaty zobowiązań, traktuje się jego wysokość w granicach od 1,5

do 2,0. Obniżenie wskaźnika poniżej 1,2 jest wyraźnym

zagrożeniem bezpieczeństwa finansowego firmy.

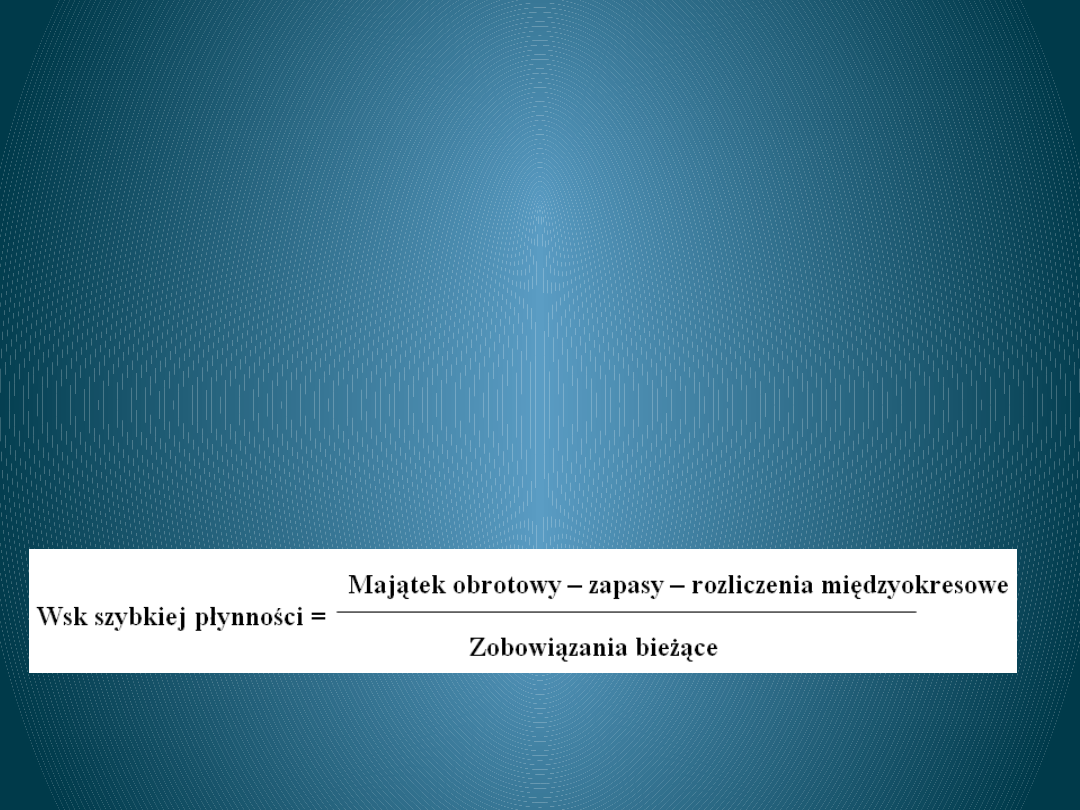

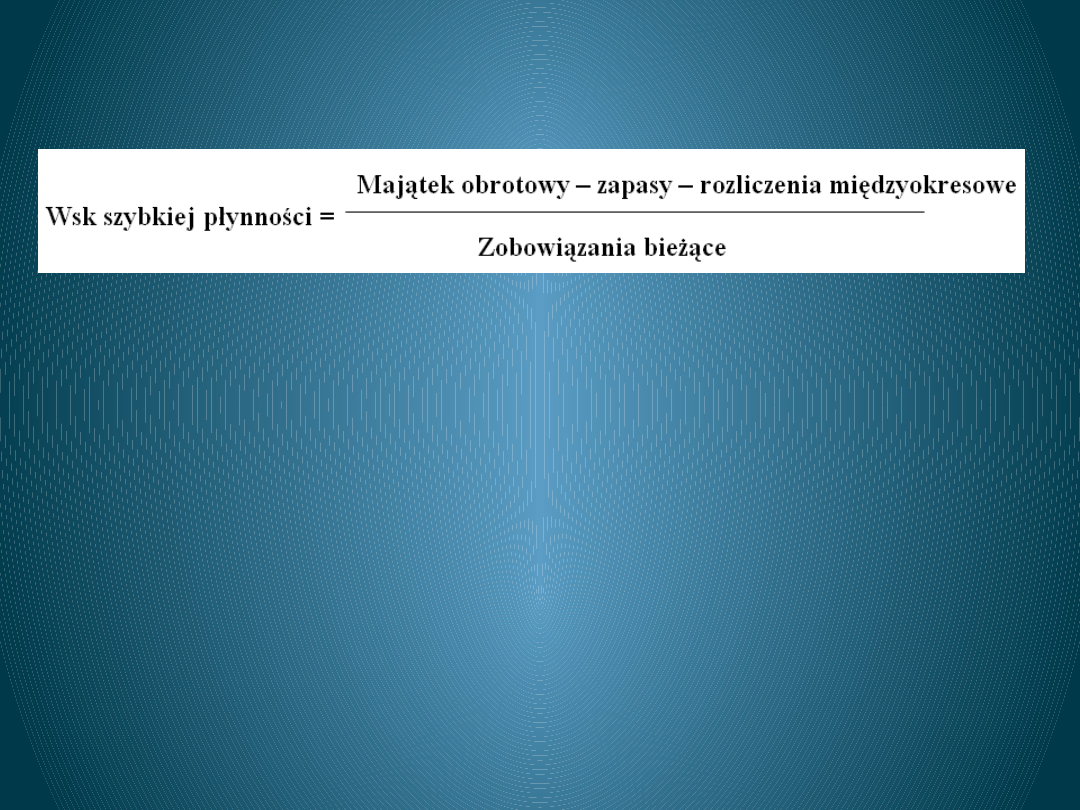

Wskaźnik szybkiej

płynności

Wyraża możliwości spłaty zobowiązań

przedsiębiorstwa na podstawie łatwiej dostępnych do

rozliczeń finansowych składników majątku obrotowego.

W związku z tym z całości uprzednio uwzględnionego

majątku obrotowego wyłącza się zapasy i rozliczenia

międzyokresowe czynne. Pozostają w ten sposób

środki pieniężne, należności oraz przeznaczone do

obrotu papiery wartościowe.

Wskaźnik szybkiej

płynności

Wskaźnik powinien kształtować się na poziomie co

najmniej jedności, gdyż w zasadzie jedynie wówczas

potwierdza on możliwość pokrycia przez

przedsiębiorstwo wymagalnych zobowiązań. Niski

poziom wskaźnika szybkiej płynności przy wysokim

poziomie wskaźnika bieżącej płynności świadczy o

znacznym zamrożeniu środków w zapasach,

natomiast jego wysoki poziom oznaczać może

nadmierne gromadzenie środków pieniężnych na

rachunkach bankowych.

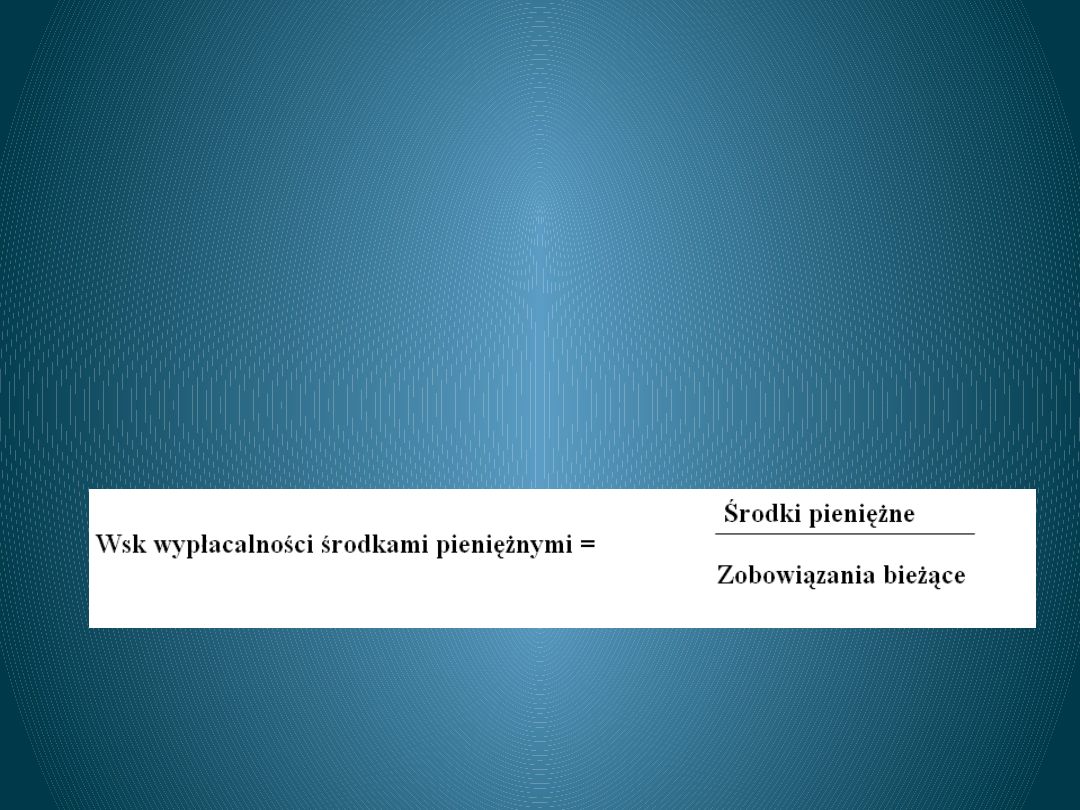

Wskaźnik wypłacalności

środkami pieniężnymi

Jest relacją najbardziej płynnych środków obrotowych, tj.

środków pieniężnych, do zobowiązań bieżących. Wyjaśnia

on jaką kwotę wymagalnych zobowiązań pokryć może

przedsiębiorstwo z bezpośrednio dostępnych środków

płatniczych, nie przesądza on jednak o stopniu

wypłacalności, a jedynie sygnalizuje jego sprawność

płatniczą.

Wybrane wielkości z bilansu w tys. zł

(Restauracja)

2010

2011

Zapasy

11 000 12 00

0

Należności

6 000 5 000

Środki pieniężne w kasie i na ROR

3 500

5 500

Rozliczenia międzyokresowe

500

500

Zobowiązania z tytułu dostaw

15 700 18 10

0

a) Wskaźnik bieżącej płynności = majątek

obrotowy/zobowiązania bieżące

Rok 2011= 23 000/18 100 = 1,271

Rok 2010 = 21 000/15 700 = 1,338

odchylenie = -0,067

Dane wskazują na niezadowalającą

sytuację finansową restauracji i jej

pogorszenie w ciągu roku

Przykład 2a)

b)

Wskaźnik szybkiej płynności = (majątek obrotowy- zapasy –

rm)/zobowiązania bieżące

Rok 2011= (23000-12000-500)/18 100 = 0,580

Rok 2010 = (21000-11000-500)/15 700 = 0,605

odchylenie = -0,025

Poziom wskaźnika jest zbyt niski, a jego dalsze

obniżenie do poziomu 0,58 świadczy o

trudnościach płatniczych restauracji.

Przykład 2b)

Wybrane wielkości z bilansu w tys. zł

(Restauracja)

2010

2011

Zapasy

11 000 12 00

0

Należności z tytułu dostaw

6 000 5 000

Środki pieniężne w kasie i na ROR

3 500

5 500

Rozliczenia międzyokresowe

500

500

Zobowiązania z tytułu dostaw

15 700 18 10

0

c)

Wskaźnik wypłacalności środkami pieniężnymi= środki

pieniężne/zobowiązania bieżące

Rok 2011= 5500/18 100 = 0,304

Rok 2010 = 3500/15 700 = 0,223

odchylenie = 0,081

Poziom wypłacalności środkami pieniężnymi

w 2011 roku w stosunku do roku 2010 nieco

wzrósł i umożliwia on pokrycie w 30,4%

całość zobowiązań bieżących.

Przykład 2c)

Wybrane wielkości z bilansu w tys. zł

(Restauracja)

2010

2011

Zapasy

11 000 12 00

0

Należności z tytułu dostaw

6 000 5 000

Środki pieniężne w kasie i na ROR

3 500

5 500

Rozliczenia międzyokresowe

500

500

Zobowiązania z tytułu dostaw

15 700 18 10

0

Analiza Rentowność

Rentowność

• Rentowność jest odpowiednio obliczonym

wynikiem finansowym działalności

gospodarczej przedsiębiorstwa i może

wystąpić jako:

• Zyskowność wiąże się z osiąganiem przez

przedsiębiorstwo dodatniego wyniku

finansowego.

• Odwrotnością zyskowności jest deficytowość

odnotowywana w przypadku wystąpienia

straty jako ujemnego wyniku finansowego.

Wskaźniki rentowności

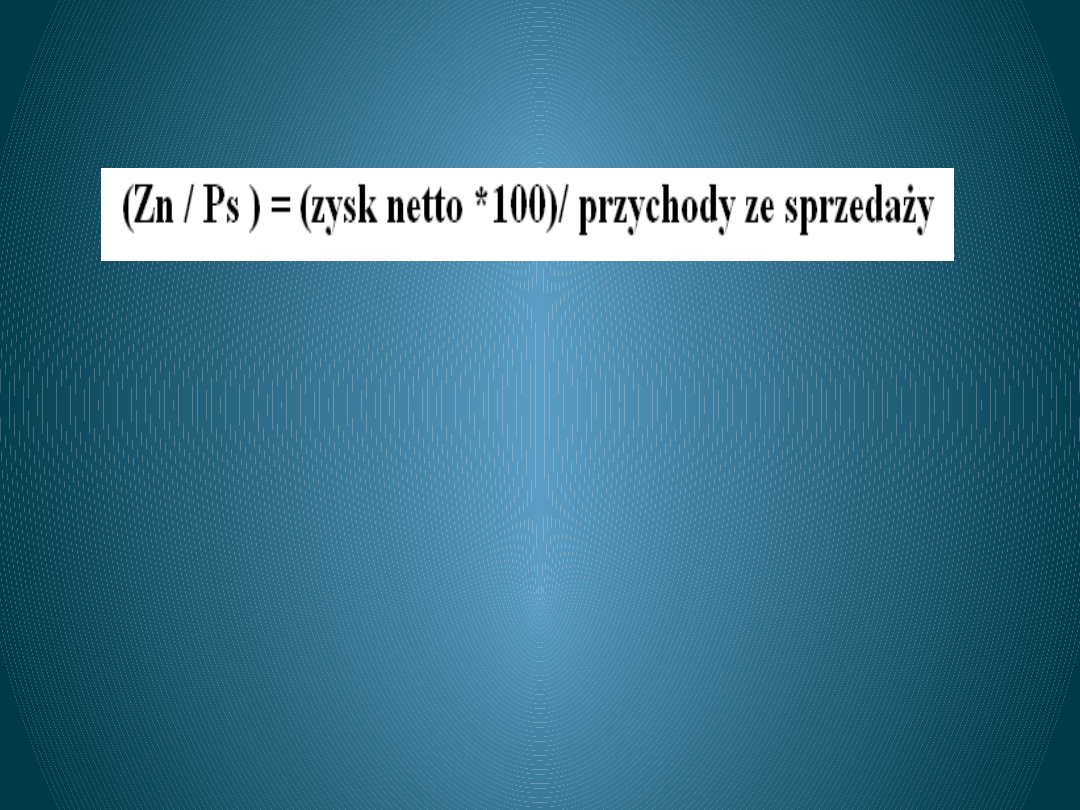

sprzedaży netto

Jest on stosunkowo najczęściej wykorzystywany do

prezentacji efektów finansowych uzyskanych ze

sprzedaży produktów lub usług. Tendencja rosnąca

wskaźnika przy porównaniach dwóch okresów

świadczyć może o:

• o rozszerzaniu działalności gospodarczej przez

wzrost sprzedaży i jej odpowiednią strukturę

asortymentową,

• osiąganiu korzystniejszych cen sprzedaży

• obniżaniu jednostkowych kosztów własnych

a)

Rok 2011= 3000*100/95 000 = 3,158%

Rok 2010 = 4500*100/80 000 = 5,625%

odchylenie = -2,467%

Biuro podróży osiągnęło z 1 zł sprzedaży w

2010 r. - niecałe 6 groszy zysku netto, a w

2011 roku tylko 3 grosze.

A więc nastąpiło pogorszenie rentowności

sprzedaży netto biura podróży . Wskaźnik ten

zmniejszył się na przestrzeni roku 2010 i 2011

o 2, 467% tj. prawie połowę.

Przykład 3 a)

Wybrane pozycje z bilansu i rachunku

zysków i strat w tys. zł (biuro

podróży)

2010

2011

Kapitał własny

23 900 26 500

Przychody ze sprzedaży

80 000 95 000

Koszty działalności operacyjnej

70 000 86 000

Zysk brutto

7500

5 000

Zysk netto

4 500

3 000

Wskaźniki rentowności sprzedaży

netto

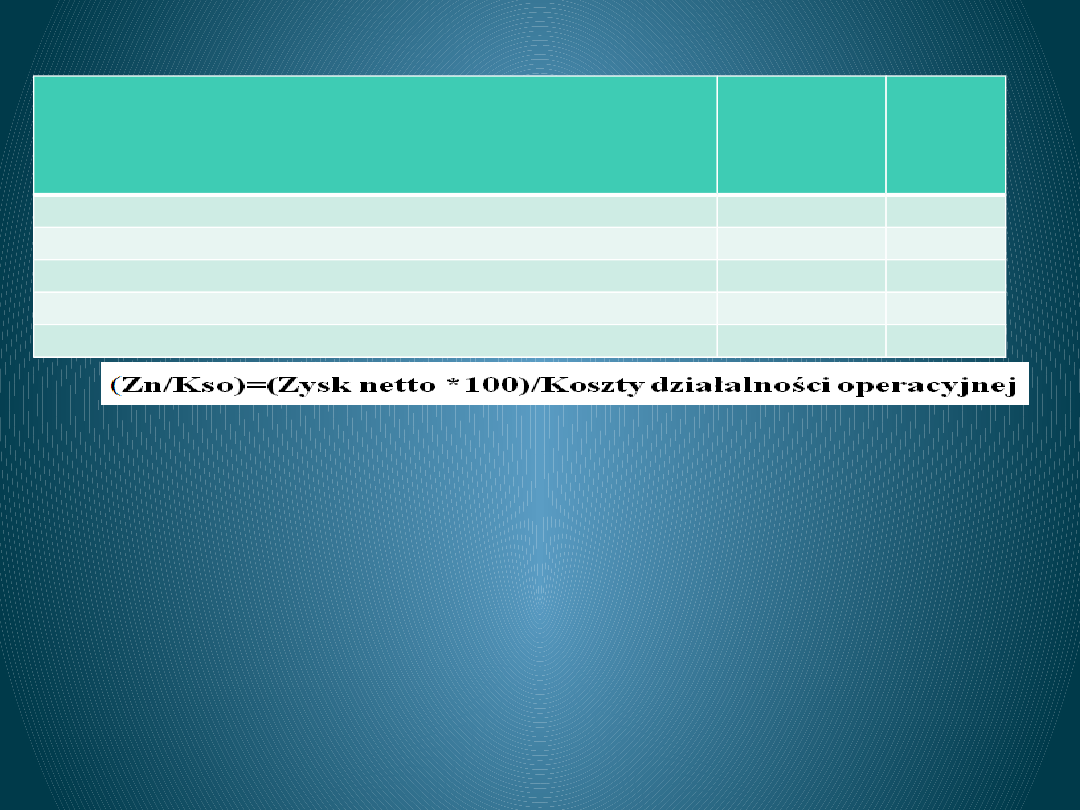

Wskaźnik rentowności oparty na

kosztach działalności

Wskaźniki ten określa efekt finansowy działalności

gospodarczej przedsiębiorstwa (licznik) w przeliczeniu na

jednostkę poniesionych kosztów. W związku z tym reagują

one szczególnie silnie na zmiany w poziomie kosztów

własnych, natomiast w mniejszym stopniu zmieniają się

pod wpływem ilości sprzedaży. Wzrost sprzedaży prowadzi

jedynie do bardziej korzystnego rozkładu kosztów stałych

na jednostkę produktu, a tym samym – wzrostu wyniku

finansowego. Bardziej wyraźny wpływ wywiera natomiast

zmiana struktury asortymentowej sprzedaży.

b)

Rok 2011= (3000*100)/86 000 = 3,488%

Rok 2010 = (4500*100)/70 000 = 6,429%

odchylenie = -2,941%

Biuro podróży osiągnęło z 1 zł zaangażowanych w

działalność kosztów w 2010 r. - prawie 6,5 groszy

zysku netto, a w 2011 roku tylko 3,5 grosza. Koszty

działalności rosną z roku na rok. A więc nastąpiło

pogorszenie zyskowności biura podróży . Wskaźnik ten

zmniejszył się na przestrzeni roku 2010 i 2011 o 2,

941%.

Przykład 3 b)

Wybrane pozycje z bilansu i rachunku

zysków i strat w tys. zł (biuro

podróży)

2010

2011

Kapitał własny

23 900 26 500

Przychody ze sprzedaży

80 000 95 000

Koszty działalności operacyjnej

70 000 86 000

Zysk brutto

7500

5 000

Zysk netto

4 500

3 000

Wskaźnik rentowności oparty na kosztach

działalności

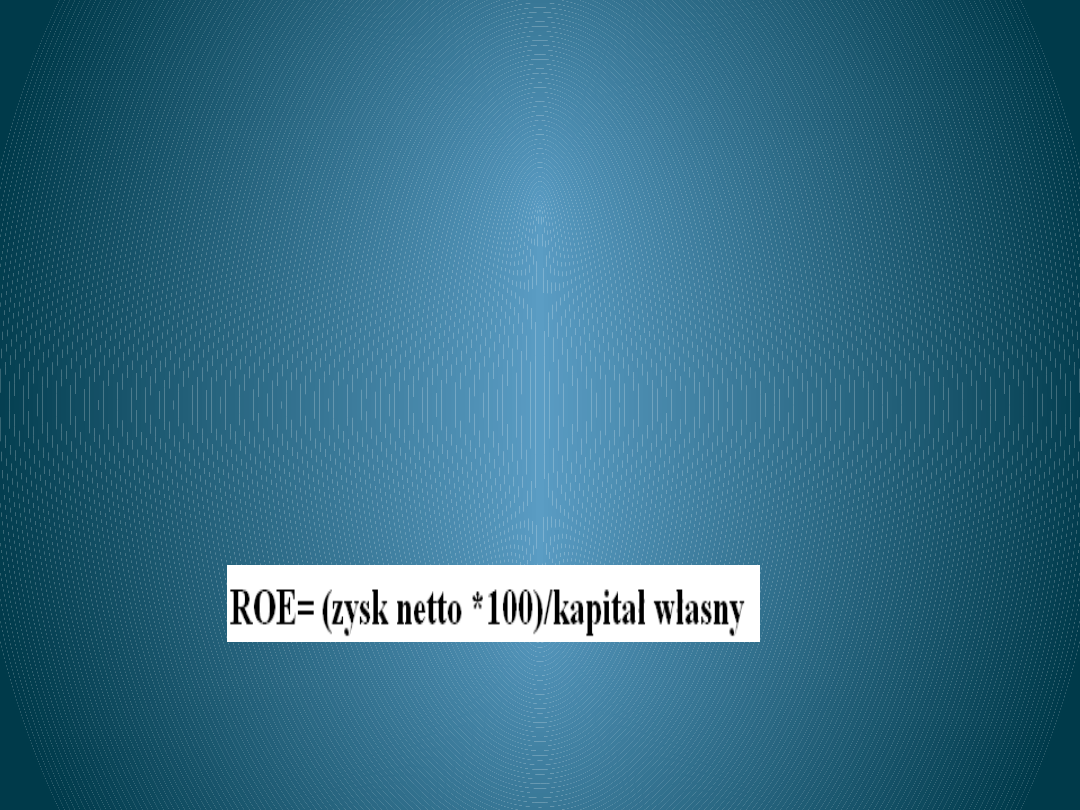

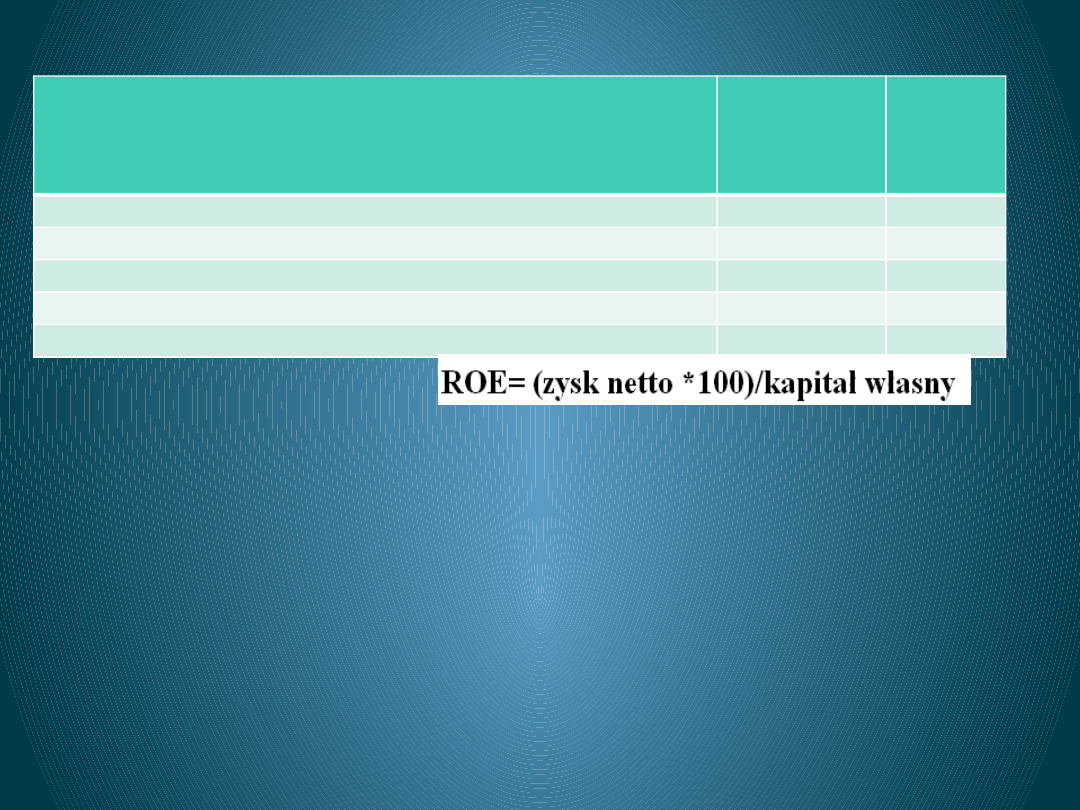

Wskaźniki rentowności kapitału własnego ROE

• Wskaźnik ten bada stopę zwrotu jaką osiąga

przedsiębiorstwo w stosunku do zaangażowanego

kapitału własnego. Rosnąca jego wartość

świadczy o poprawiającej się sytuacji w firmie,

gdyż mniejszym nakładem kapitału można

osiągnąć oczekiwany zysk.

• Jego wartość w znacznym stopniu zależy od

struktury finansowania majątku w firmie (własne

czy obce) oraz od rotacji aktywów.

c)

Rok 2011= (3000*100)/26500 = 11,321%

Rok 2010 = (4500*100)/23900 = 18,828%

odchylenie = -7,507%

Biuro podróży osiągnęło z 1 zł zaangażowanego

kapitału własnego w 2010 r. - prawie 19 groszy zysku

netto, a w 2011 roku 11 groszy.

A więc rentowność biura podróży się pogorszyła.

Wskaźnik ten zmniejszył się na przestrzeni roku 2010 i

2011 o 7, 507%.

Przykład 3 )c

Wybrane pozycje z bilansu i rachunku

zysków i strat w tys. zł (biuro

podróży)

2010

2011

Kapitał własny

23 900 26 500

Przychody ze sprzedaży

80 000 95 000

Koszty działalności operacyjnej

70 000 86 000

Zysk brutto

7500

5 000

Zysk netto

4 500

3 000

Wskaźnik rentowności kapitału własnego

• Dziękuje za uwagę.

Document Outline

- Slide 1

- PODSTAWOWE WSKAŹNIKI BILANSU

- Wskaźnik struktury kapitału (Sk)

- Wskaźnik struktury majątku (Sm)

- Wskaźnik zastosowania kapitału własnego (Zkw)

- Wskaźnik zastosowania kapitału obcego (Zko)

- Slide 7

- Slide 8

- Wskaźnik ogólnej sytuacji finansowej

- Slide 10

- Wyróżniamy następujące wskaźniki płynności:

- Wskaźnik bieżącej płynności

- Wskaźnik szybkiej płynności

- Wskaźnik szybkiej płynności

- Wskaźnik wypłacalności środkami pieniężnymi

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Rentowność

- Wskaźniki rentowności sprzedaży netto

- Slide 22

- Wskaźnik rentowności oparty na kosztach działalności

- Slide 24

- Wskaźniki rentowności kapitału własnego ROE

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

Przedsiębiorstwo, Turystyka i Rekreacja, ekonomia

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

12-04 lokalna oferta finansowania zewnetrznego, Analiza ekonomiczna przedsiębiorstwa

analiza ekon, ANALIZA EKONOMICZNA PRZEDSIĘBIORSTW

analiza ekonomiczna przedsiębiorstwa - cz. 4, analiza finansowa

ANALIZA EKONOMICZNA W PRZEDSIĘBIORSTWIE Praca zbiorowa pod redakcją Magdaleny Jerzemowskiej

analiza ekonomiczna przedsiębiorstwa-teoria (13 str), Firmy i Przedsiębiorstwa

analiza ekonomiczna przedsiębiorstwa - cz. 1, analiza finansowa

Analiza ekonomiczna przedsiębiorstwa

analiza ekonomiczna przedsiębiorstwa - cz. 3, analiza finansowa

EKONOMIA TEST, Turystyka i rekreacja rok1

analiza ekonomiczna przedsiębiorstwa - cz. 7, analiza finansowa

Analiza ekonomiczna przedsiębiorstw - praca zaliczeniowa, Studia - materiały, semestr 7, Zarządzanie

analiza ekonomiczna przedsiębiorstwa (22 str), Analiza i inne

ANALIZA EKONOMICZNA, ANALIZA EKONOMICZNA PRZEDSIĘBIORSTW

więcej podobnych podstron