Bankowy Fundusz

Gwarancyjny

Bankowy Fundusz

Gwarancyjny

BFG

BFG

Głównym powodem narodzin

systemów gwarantowania

depozytów jest ochrona

deponentów, którzy jako

klienci banku mogą mieć

trudności w ocenie

wiarygodności finansowej

podmiotu.

Głównym organem sprawującym kontrole nad

bankami w Polsce jest Komisja Nadzoru

Finansowego, której celem jest

zagwarantowanie:

stabilności, bezpieczeństwa oraz

przejrzystości w prawidłowym funkcjonowaniu

rynku finansowego,

zaufania do instytucji bankowych,

ochrony uczestników tego rynku,

Fundamentalnym założeniem przy budowie systemów

gwarantowania depozytów było przede wszystkim to,

żeby bank spełniał warunki instytucji zaufania

publicznego

Fundamentalnym założeniem przy budowie systemów

gwarantowania depozytów było przede wszystkim to,

żeby bank spełniał warunki instytucji zaufania

publicznego

Fundamentalnym zadaniem instytucji

gwarancyjnych jest wypłata środków

pieniężnych zgromadzonych na rachunkach

bankowych osób fizycznych oraz innych

podmiotów, którzy ulokowali pieniądze w

bankach jako instytucjach zaufania

publicznego, w przypadku ich

niewypłacalności . Takie zabezpieczenie jest

głównym celem systemów gwarantowania

depozytów, które dbają o ochronę

konsumenta usług bankowych oraz

zapewniają dbałość o stabilność systemu

bankowego.

Cele i zadania systemów

gwarantowania depozytów

Cele i zadania systemów

gwarantowania depozytów

Federal Deposit Insurance Corporation (FDIC)

powołana do życia w Stanach Zjednoczonych

w 1933 r. była pierwszą w świecie instytucją

gwarantującą depozyty zgromadzone w

bankach

Historia europejskich systemów

gwarantowania depozytów sięga 1966 roku.

Pierwszy europejski system gwarantowania

powstał w Niemczech

System gwarantowania w krajach UE i na

świecie

System gwarantowania w krajach UE i na

świecie

Najważniejszym dokumentem dla europejskich

systemów gwarantowania stała się Dyrektywa

94/19/WE Parlamentu Europejskiego i Rady Unii

Europejskiej z 30 maja 1994 r. w sprawie

systemów gwarancji depozytów, która określiła

podstawowe wymagania, którym powinny

odpowiadać krajowe systemy gwarantowania

depozytów. m.in.: obowiązek utworzenia w każdym

państwie co najmniej jednej instytucji

gwarantującej depozyty, minimalny poziom limitu

gwarancyjnego, maksymalny termin wypłaty

należnych deponentom środków gwarantowanych

oraz:

wprowadził obowiązek istnienia systemów

gwarantowania depozytów we wszystkich

państwach członkowskich UE (to, co do tej

pory było jedynie zaleceniem stało się

bezwzględnym wymogiem),

zawarł zbiór rozwiązań szczegółowych,

harmonizujących (co prawda na bardzo

ogólnym poziomie) model funkcjonowania

systemów gwarantowania,

rozszerzył zakres celów działania systemów

gwarantowania o dbałość o stabilność

systemu bankowego.

wprowadził obowiązek istnienia systemów

gwarantowania depozytów we wszystkich

państwach członkowskich UE (to, co do tej

pory było jedynie zaleceniem stało się

bezwzględnym wymogiem),

zawarł zbiór rozwiązań szczegółowych,

harmonizujących (co prawda na bardzo

ogólnym poziomie) model funkcjonowania

systemów gwarantowania,

rozszerzył zakres celów działania systemów

gwarantowania o dbałość o stabilność

systemu bankowego.

Rozwój systemów gwarancyjnych oraz troska o

deponentów doprowadziła do zmian

Dyrektywy 94/19/WE w zakresie:

limitu gwarancyjnego, który został

podniesiony i ujednolicony na poziomie

100 000 euro,

maksymalnego terminu wypłaty należnych

deponentom kwot gwarantowanych, który

został skrócony do 20 dni roboczych.

Zmiany te - zgodnie z Dyrektywą 2009/14/WE

– zostały wprowadzone do porządku

prawnego państw członkowskich dnia 31

grudnia 2010 r.

W Polsce instytucja odpowiedzialną za

gwarancje i bezpieczeństwo depozytów

jest Bankowy Fundusz Gwarancyjny (BFG) z

siedziba w Warszawie, który narodził się

wraz z ustawa z dnia 14 grudnia 1994 r. o

Bankowym Funduszu Gwarancyjnym.

Ustawa ta weszła w życie 17 lutego 1995 r.

System gwarantowania w Polsce czyli Babkowy Fundusz Gwarancyjny

System gwarantowania w Polsce czyli Babkowy Fundusz Gwarancyjny

Kontrole nad działalnością Funduszu w zakresie

przestrzegania prawa oraz zgodności ze statusem pełni

minister właściwy do spraw instytucji finansowych

Każdego roku Bankowy Fundusz Gwarancyjny jest w

obowiązku przedstawić Radzie Ministrów sprawozdanie

z działalności Funduszu za rok poprzedni w tym

sprawozdanie finansowe oraz wyniki badań przez

audytora, po czym sprawozdanie przekazywane jest do

rozpatrzenia przez Sejm Rzeczypospolitej Polskiej

Tworząc BFG ustawodawca określił zasady

gwarantowania depozytów bankowych przez tę

instytucję oraz wcielił go w system instytucji

czuwających nad bezpieczeństwem sektora

bankowego. Regulacje prawne przyjęte w ustawie o

BFG odpowiadają w pełni Dyrektywie 94/19/WE

zmienionej Dyrektywą 2009/14/WE.

zapewnienie funkcjonowania systemu gwarantowania

środków pieniężnych zgromadzonych w bankach,

udzielanie pomocy finansowej bankom, które

zagrożone są utratą wypłacalności i podejmują

samodzielną sanację,

udzielanie pomocy finansowej bankom znajdującym

się w dobrej sytuacji finansowej, które podejmują się

sanacji banków zagrożonych, włączając je w swoje

struktury organizacyjne lub stając się ich inwestorami

(właścicielami) strategicznymi,

analiza sytuacji sektora bankowego w celu wczesnej

identyfikacji potencjalnych zagrożeń sytuacji

ekonomiczno-finansowej poszczególnych banków.

Podstawowe zadania BFG to:

Podstawowe zadania BFG to:

Sytuacja, w której powstaje odpowiedzialność

BFG względem deponentów z tytułu wypłaty

środków gwarantowanych jest wydanie przez

Komisję Nadzoru Finansowego decyzji o :

zawieszeniu działalności banku,

ustanowienie zarządu komisarycznego,

złożenie wniosku o ogłoszenie upadłości do

właściwego sądu.

Procedura zawieszenia działalności banku

przez Komisję Nadzoru Finansowego

Procedura zawieszenia działalności banku

przez Komisję Nadzoru Finansowego

Komisja Nadzoru Finansowego ma za zadanie podjęcie

decyzji o zawieszeniu działalności banku w przypadku gdy:

Komisja Nadzoru Finansowego ma za zadanie podjęcie

decyzji o zawieszeniu działalności banku w przypadku gdy:

wg bilansu

sporządzonego

na koniec okresu

sprawozdawczeg

o aktywa banku

nie wystarczają

na zaspokojenie

jego zobowiązań

z powodów

związanych

bezpośrednio z

sytuacją finansową

banku nie reguluje on

swoich zobowiązań

względem

deponentów w

zakresie środków

objętych

gwarancjami.

z powodów

związanych

bezpośrednio z

sytuacją finansową

banku nie reguluje on

swoich zobowiązań

względem

deponentów w

zakresie środków

objętych

gwarancjami.

Uczestnictwo w polskim systemie gwarantowania

jest dla banków

obowiązkowe

i dotyczy:

banków krajowych w rozumieniu ustawy – Prawo

bankowe (niezależnie od formy prawnej ich

działalności, tj. państwowych, w formie spółki akcyjnej

oraz spółdzielczych),

oddziałów banków z siedzibą poza obszarem UE

(oddziałów banków zagranicznych), o ile nie należą do

żadnego systemu gwarantowania lub poziom

gwarancji systemu, do którego należą, jest niższy od

tego, który zapewnia polski system.

Uczestnicy systemu gwarantowania

Uczestnicy systemu gwarantowania

Od dnia przystąpienia Polski do UE czyli 1 maja

2004r. zgodnie z ustawodawstwem unijnym – banki

(instytucje kredytowe) pochodzące z państw Unii

Europejskiej mogą prowadzić na terytorium innych

państw członków UE działalność w formie oddziału,

korzystając z licencji bankowej uzyskanej z swoim

kraju macierzystym. W ostateczności depozyty

zgromadzone z oddziale banku w Polsce SA

chronione przez system gwarantowania kraju

macierzystego tego banku.

I tak np. w Polbanku EFG, który jest oddziałem EFG

Eurobank-Ergassia S.A. z siedzibą w Grecji objęte są

gwarancjami greckiego systemu gwarantowania.

Od dnia przystąpienia Polski do UE czyli 1 maja

2004r. zgodnie z ustawodawstwem unijnym – banki

(instytucje kredytowe) pochodzące z państw Unii

Europejskiej mogą prowadzić na terytorium innych

państw członków UE działalność w formie oddziału,

korzystając z licencji bankowej uzyskanej z swoim

kraju macierzystym. W ostateczności depozyty

zgromadzone z oddziale banku w Polsce SA

chronione przez system gwarantowania kraju

macierzystego tego banku.

I tak np. w Polbanku EFG, który jest oddziałem EFG

Eurobank-Ergassia S.A. z siedzibą w Grecji objęte są

gwarancjami greckiego systemu gwarantowania.

Przedmiotem gwarancji są:

środki pieniężne zgromadzone na wszystkich rodzajach

imiennych rachunków bankowych, nominowanych zarówno w

złotych polskich, jak i w walutach obcych,

należności klientów wynikające z innych czynności

bankowych, potwierdzone imiennymi dokumentami (czynności

bankowe zostały zdefiniowane w ustawie – Prawo bankowe i są

nimi np. przeprowadzanie bankowych rozliczeń pieniężnych

(tzw. polecenia przelewu), udzielanie gwarancji bankowych,

emitowanie bankowych papierów wartościowych),

należności z tytułu dyspozycji wkładem na wypadek śmierci

oraz z tytułu kwot wydatkowanych na koszty pogrzebu

posiadacza rachunku, o ile należności te stały się wymagalne

przed dniem zawieszenia działalności banku.

Zakres przedmiotowy gwarancji

Zakres przedmiotowy gwarancji

Należy pamiętać, że w przypadku

niektórych produktów

dostępnych klientom, bank

jedynie pośredniczy w ich

sprzedaży (dotyczy to np.

jednostek funduszy

inwestycyjnych, obligacji

skarbowych, polis

ubezpieczeniowych). Produkty te

nie są objęte gwarancjami BFG.

Należy pamiętać, że w przypadku

niektórych produktów

dostępnych klientom, bank

jedynie pośredniczy w ich

sprzedaży (dotyczy to np.

jednostek funduszy

inwestycyjnych, obligacji

skarbowych, polis

ubezpieczeniowych). Produkty te

nie są objęte gwarancjami BFG.

osoby fizyczne,

osoby prawne (czyli różnego rodzaju przedsiębiorstwa

np. spółki kapitałowe, spółdzielnie, przedsiębiorstwa

państwowe, ale także jednostki samorządu

terytorialnego, fundacje, stowarzyszenia, partie

polityczne, związki zawodowe i inne; osobowość prawną

podmiotom nadają przepisy prawne),

szkolne kasy oszczędnościowe i pracownicze kasy

zapomogowo-pożyczkowe.

jednostki organizacyjne niemające osobowości prawnej,

o ile posiadają zdolność prawną (przykładowo takimi

podmiotami są: wspólnota mieszkaniowa lub

niepubliczny zakład opieki zdrowotnej).

Podmioty objęte systemem

gwarantowania BFG

Podmioty objęte systemem

gwarantowania BFG

Podstawową zasadą polskiego systemu jest to, że

ubezpiecza on deponenta, a nie depozyt, czyli, ze

wysokość środków gwarantowanych należna

deponentowi wyliczana jest od sumy środków

pieniężnych zgromadzonych na wszystkich jego

rachunkach.

Jest jeden limit środków gwarantowanych dla

deponenta bez względu na liczbę umów zawartych

przez niego z bankiem. W przypadku spełnienia

warunku gwarancji, Bankowy Fundusz Gwarancyjny

wypłaca deponentom kwoty gwarantowane do

określonej ustawowo wysokości.

Wysokość gwarancji

Wysokość gwarancji

Obecnie

gwarantowane są w

100% depozyty do

równowartości

100 000 euro.

Środki

gwarantowane

wypłacane są w

złotych polskich bez

względu na to, w

jakiej walucie

nominowane były

depozyty

zgromadzone w

banku.

Do obliczania

wartości euro oraz

innych walut obcych

przyjmowany jest

kurs średni

Narodowego Banku

Polskiego z dnia

spełnienia warunku

gwarancji.

Obecnie

gwarantowane są w

100% depozyty do

równowartości

100 000 euro.

Środki

gwarantowane

wypłacane są w

złotych polskich bez

względu na to, w

jakiej walucie

nominowane były

depozyty

zgromadzone w

banku.

Do obliczania

wartości euro oraz

innych walut obcych

przyjmowany jest

kurs średni

Narodowego Banku

Polskiego z dnia

spełnienia warunku

gwarancji.

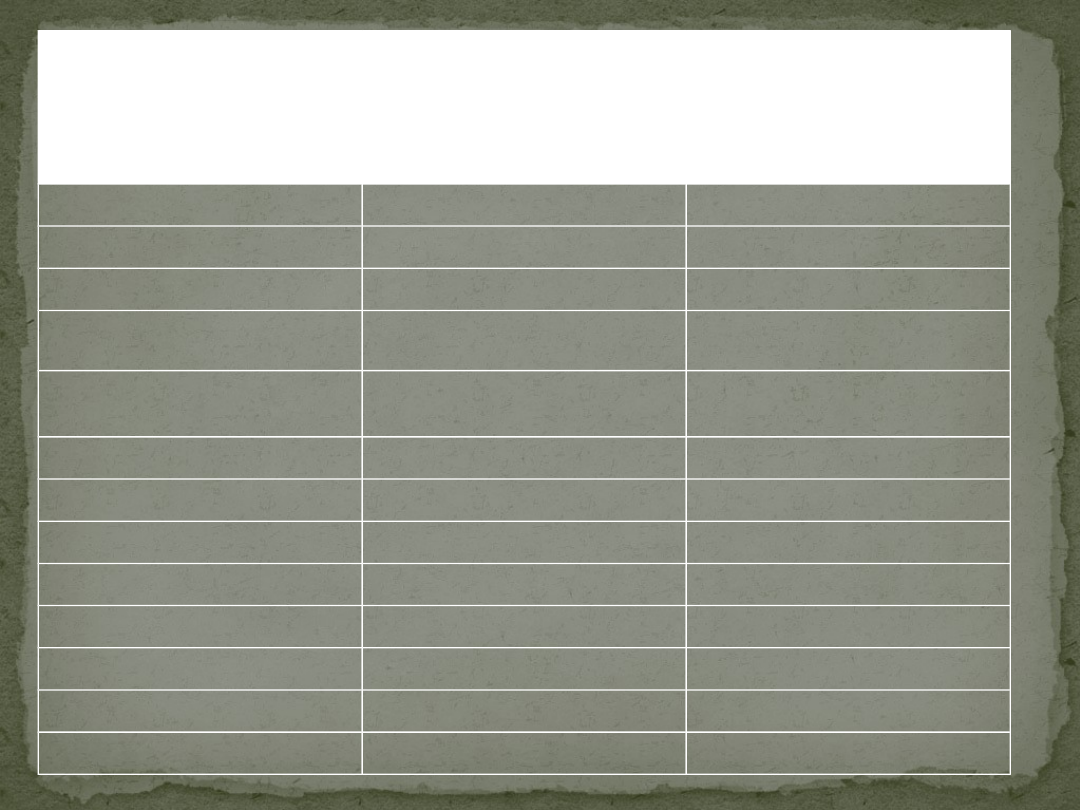

Suma

depozytów w

EUR

Wysokość

gwarancji w

EUR

Wysokość

gwarancji w

PLN

10 000

10 000

10 000 x 4,40

= 44 000

100 000

100 000

100 000 x 4,40

= 440 000

150 000

100 000

100 000 x 4,40

= 440 000

Zarząd komisaryczny banku lub podmiot uprawniony do

reprezentacji (w przypadku oddziału banku

zagranicznego) sporządza listę osób uprawnionych do

otrzymania środków gwarantowanych przez BFG wraz z

wyliczeniem należnych im kwot. Następnie Zarząd

komisaryczny banku lub podmiot uprawniony do

reprezentacji lub podmiot, z którym Zarząd Funduszu

zawrze umowę o dokonanie wypłat środków

gwarantowanych dokonuje ich wypłat. Wypłata środków

gwarantowanych następuje po przekazaniu zarządowi

komisarycznemu banku lub podmiotowi uprawnionemu

do reprezentacji lub podmiotowi, z którym Zarząd

Funduszu zawrze umowę o dokonanie wypłat środków

gwarantowanych stosownych kwot przez BFG.

Zasady i realizacja gwarancji

BFG

Zasady i realizacja gwarancji

BFG

Wypłata środków gwarantowanych dla deponentów

powinna być dokonana nie później niż w ciągu 20 dni

roboczych od dnia spełnienia warunku gwarancji,

czyli od dnia zawieszenia działalności banku przez

Komisję Nadzoru Finansowego.

Za zgodą KNF okres ten może być przedłużony nie

dłużej jednak niż o 10 dni roboczych. Powyższy

wymóg odnośnie zakończenia procedury w tym

terminie jest także w pełni zgodny z

postanowieniami Dyrektywy 94/19/WE zmienionej

Dyrektywą 2009/14/WE.

Wypłata środków gwarantowanych jest

przeprowadzana najczęściej w placówkach

zawieszonego banku lub podmiotu, z którym

Bankowy Fundusz Gwarancyjny zawarł umowę o

dokonanie wypłat środków gwarantowanych.

Źródła finansowania działalności BFG

Źródła finansowania działalności BFG

W celu prowadzenia

działalności gwarancyjnej BFG

dysponuje środkami

finansowymi, które

gromadzone są w bankach w

ramach specjalnego,

wydzielonego funduszu. W

razie zaistnienia potrzeby

wypłaty przez BFG kwot

gwarantowanych dla

deponentów zawieszonego

banku, pozostałe banki

uczestniczące w systemie

gwarantowania dokonują

stosownych wpłat na rachunek

BFG.

Środki gromadzone w

bankach nie są jedynym

źródłem finansowania

działalności gwarancyjnej

BFG. W przypadku, gdyby

okazały się one

niewystarczające, BFG

może m.in. wykorzystać

fundusze własne, pozyskać

środki w postaci dotacji lub

pożyczki z budżetu

państwa lub zaciągnąć

krótkoterminowy kredyt w

Narodowym Banku Polskim.

Działalność pomocowa BFG jako alternatywna

opcja dla wypłat środków gwarantowanych

Działalność pomocowa BFG jako alternatywna

opcja dla wypłat środków gwarantowanych

Dodatkowo oprócz działalności

gwarancyjnej, czyli wypłaty

środków gwarantowanych

deponentom w przypadku

zawieszenia działalności banku,

ustawa o Bankowym Funduszu

Gwarancyjnym wprowadziła

dodatkowe alternatywne

rozwiązanie, mające ścisły

związek z szeroko rozumianym

systemem ochrony depozytów,

a mianowicie działalność

pomocową. BFG ma

możliwość bankom

(uczestnikom systemu

gwarantowania):

Udzielenia pomocy

finansowej na ich

samodzielna sanację,

na przejęcie banku

zagrożonego upadłością

przez bank będący w dobrej

kondycji finansowej,

na zakup akcji lub udziałów

banku będącego w

niebezpieczeństwie

niewypłacalności przez

nowych udziałowców

Statystyka

upadłości banków

Statystyka

upadłości banków

ROK

LICZBA NAKÓW

POSTAWIONYCH S

TAN UPADLOŚCI:

Komercyjnych

Spółdzielczych

1992

0

1

1993

0

10

1994

0

23

1995 przed wejściem w

życie ustawy o BFG

1

9

1995 po wejściu w życie

ustawy o BFG

2

48

1996

1

30

1997

0

6

1998

0

4

1999

1

0

2000

1

0

2001

0

1

2002-2010

0

0

Razem

6

132

Informacje o systemie

gwarantowania

Informacje o systemie

gwarantowania

Ustawa o Bankowym

Funduszu

Gwarantowania

nakłada na banki – w

związku z ich

uczestnictwem w

systemie

gwarantowania –

następujące obowiązki

informacyjne wobec

ich klientów.

Banki powinny

informować osoby

korzystające oraz

zainteresowane

korzystaniem z ich

usług o:

swojej sytuacji ekonomiczno-finansowej,

uczestnictwie w ustawowym systemie

gwarantowania i zasadach jego

funkcjonowania, w szczególności wskazując

kwotę określającą maksymalną wysokość

gwarancji oraz rodzaje podmiotów, które

mogą być uznane za deponenta

uprawnionego do odbioru świadczeń.,

braku ochrony gwarancyjnej niektórych

wierzytelności, jeśli nie wynikają one z

czynności bankowych,

braku ochrony gwarancyjnej niektórych

wierzycieli,

braku ochrony gwarancyjnej w związku z

usługami świadczonymi przez bank, w

których jest on tylko pośrednikiem a nie

stroną umowy.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Cele i zadania systemów gwarantowania depozytów

- System gwarantowania w krajach UE i na świecie

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Podstawowe zadania BFG to:

- Slide 13

- Slide 14

- Uczestnicy systemu gwarantowania

- Slide 16

- Zakres przedmiotowy gwarancji

- Slide 18

- Podmioty objęte systemem gwarantowania BFG

- Wysokość gwarancji

- Slide 21

- Zasady i realizacja gwarancji BFG

- Slide 23

- Źródła finansowania działalności BFG

- Slide 25

- Statystyka upadłości banków

- Slide 27

- Informacje o systemie gwarantowania

Wyszukiwarka

Podobne podstrony:

18 12 2011

) mat dyd dla studentów na 10 12 2011 Odcinek Specjalny

download Zarzadzanie Logistyka wykład na dzień 18.12.2004-[ www.potrzebujegotowki.pl ], Ściągi i wyp

2011 ODP Informatyka Sadzik prezent na swieta

18.08.12.2011, 08-12-2011

prezentacja ze szkolenia 10 11 12 2011 coaching

Ile wynosi wartość pochylenia poprzecznego nawierzchni na prostej, NAUKA, budownictwo nowe 4.12.2011

pytania na marketing koło 12 2011

DO WYDRUKOWANIA NA ZAJĘCIA, NAUKA, budownictwo nowe 4.12.2011, Materiały budowlane

wierszyki dla wojskowych, MOJE NOWE z 31 12 2011, OPISY I ZYCZENIA NA GG I NIE TYLKO

limit na prace mgr 2011 12

2011 ODP Informatyka Sadzik prezent na swietaid 27500

2011 ODP Informatyka Sadzik prezent na swieta, Polibuda, I semestr, Informatyka

2 referaty na seminarium WSBiP 2011 12 Literatura

UOKiK prezentacja stan na 20 11 2011

więcej podobnych podstron