TQM

1

Opracował: Tomasz Greber

Total

Total

Quality

Quality

Management

Management

Tomasz Greber

Opracował: Tomasz Greber

„

„

Droga” do jako

ś

ci

Droga” do jako

ś

ci

ISO 9001

TQM/PNJ

SIX SIGMA

Organizacja

„tradycyjna”

Organizacja

„jakościowa”

KAIZEN

TQM

2

Opracował: Tomasz Greber

TQM (PN

TQM (PN

-

-

ISO 8402)

ISO 8402)

Sposób zarz

ą

dzania organizacj

ą

, skoncentrowany na jako

ś

ci, oparty

na udziale wszystkich członków organizacji i nakierowany na

osi

ą

gni

ę

cie długotrwałego sukcesu dzi

ę

ki zadowoleniu klienta oraz

korzy

ś

ciom dla wszystkich członków organizacji i dla społecze

ń

stwa

.

Opracował: Tomasz Greber

Trzy podstawowe koncepcje TQM

Trzy podstawowe koncepcje TQM

•

Zorientowanie na klienta

Nie jest to takie oczywiste w odniesieniu do wszystkich organizacji. Bardzo

cz

ę

sto celem jest wytworzenie sprzedaj

ą

cego si

ę

wyrobu a nie

zadowolenie klienta.

•

Ci

ą

głe doskonalenie

W czasach Taylora stworzono organizacje o

ś

cisłej hierarchii

umo

ż

liwiaj

ą

cej kontrol

ę

osób i ich działa

ń

. Obecnie organizacje

doskonal

ą

ce si

ę

wykorzystuj

ą

koła jako

ś

ci, zespoły interdyscyplinarne,

reengineering, zespoły procesowe itp.

•

Siła pracy zespołowej (zaanga

ż

owania wszystkich)

USA -

ś

rednio 0,16 pomysłów zwi

ą

zanych z doskonaleniem na pracownika

(chocia

ż

s

ą

firmy z o wiele lepszym wynikiem),

Toyota -

ś

rednia ponad 46 na pracownika rocznie (95% wdro

ż

e

ń

). Poza

tym wa

ż

na jest praca w zespołach doskonal

ą

cych.

Ź

ródło: H.M. Wadsworth, K.S. Stephens, A.B. Godfrey. Modern Methods for Quality Control and Improvement, John Wiley&Sons, Inc., 2002 r.

TQM

3

Opracował: Tomasz Greber

Podstawowe elementy TQM

Podstawowe elementy TQM

(decyduj

ą

ce o jego powodzeniu)

(decyduj

ą

ce o jego powodzeniu)

•

zaanga

ż

owanie najwy

ż

szego kierownictwa;

•

ci

ą

głe poszukiwanie mo

ż

liwo

ś

ci doskonalenia jako

ś

ci (wa

ż

na rola

szeregowych pracowników);

•

dro

ż

ny system informacyjny wewn

ą

trz przedsi

ę

biorstwa;

•

konsekwentna realizacja programu kształcenia pracowników;

•

czynne współuczestnictwo wszystkich zatrudnionych;

•

system jako

ś

ci według ISO 9000 lub inne systemy;

•

stosowanie technik poprawy jako

ś

ci a tak

ż

e rachunku kosztów jako

ś

ci.

Opracował: Tomasz Greber

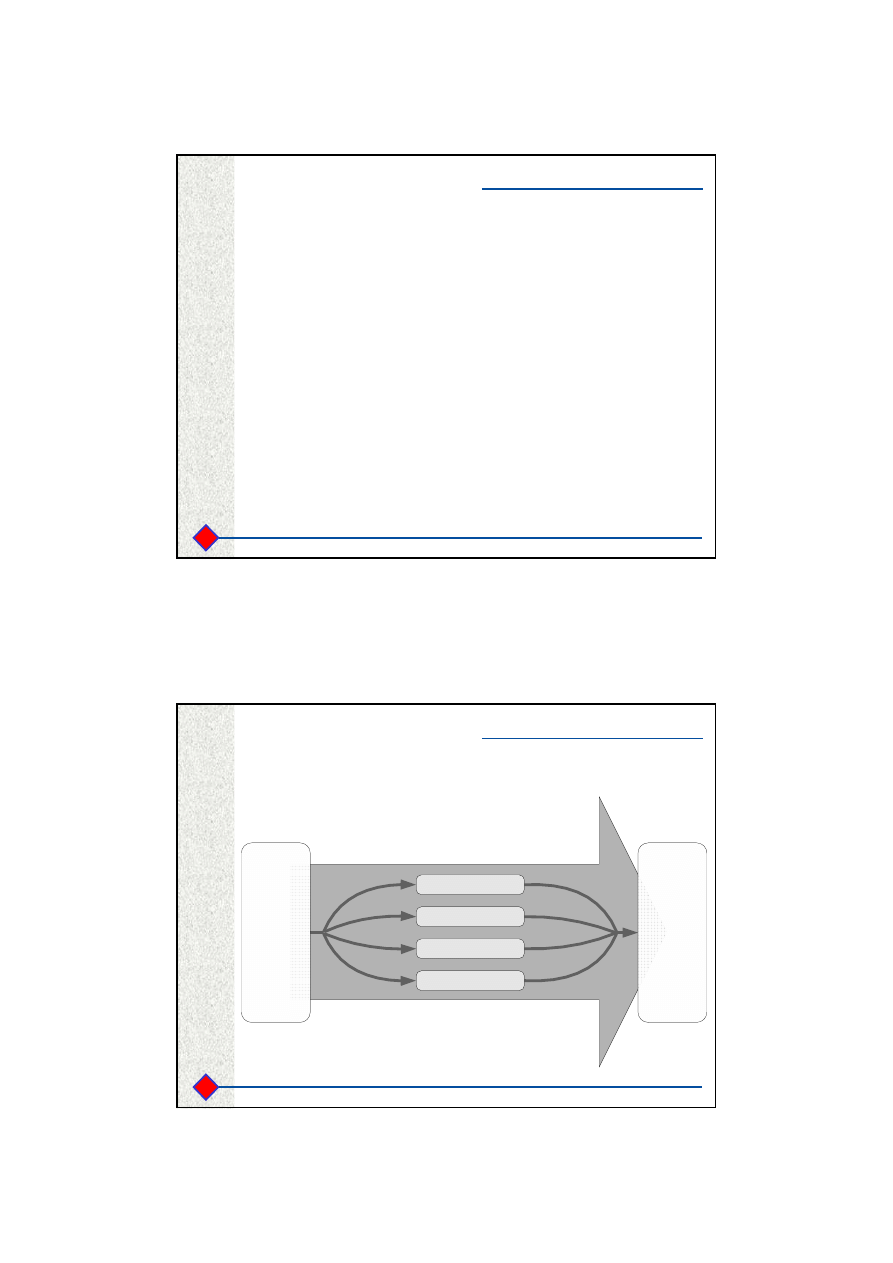

Klient i dostawca wewn

ę

trzny

Klient i dostawca wewn

ę

trzny

W odniesieniu do klienta (wewn

ę

trznego i zewn

ę

trznego):

Kto jest moim klientem?

Jakie s

ą

jego wymagania?

Czy i jak jestem w stanie te wymagania spełni

ć

?

Czy dysponuj

ę

do tego odpowiednimi mo

ż

liwo

ś

ciami (je

ś

li nie, to co

musz

ę

zmieni

ć

, aby je poprawi

ć

); jak mog

ę

mierzy

ć

te mo

ż

liwo

ś

ci?

Czy jestem w stanie spełnia

ć

te wymagania w sposób stały, stabilny?

Jak monitoruj

ę

zmiany wymaga

ń

klienta w czasie?

W odniesieniu do dostawcy (wewn

ę

trznego i zewn

ę

trznego):

Kto jest moim dostawc

ą

?

Jakie s

ą

moje wymagania w odniesieniu do dostawcy?

Jak wyra

ż

am moje wymagania w odniesieniu do dostawcy?

Czy dostawca ma mo

ż

liwo

ść

spełnienia i pomiaru moich wymaga

ń

?

Jak informuj

ę

dostawc

ę

o zmianie moich wymaga

ń

?

TQM

4

Opracował: Tomasz Greber

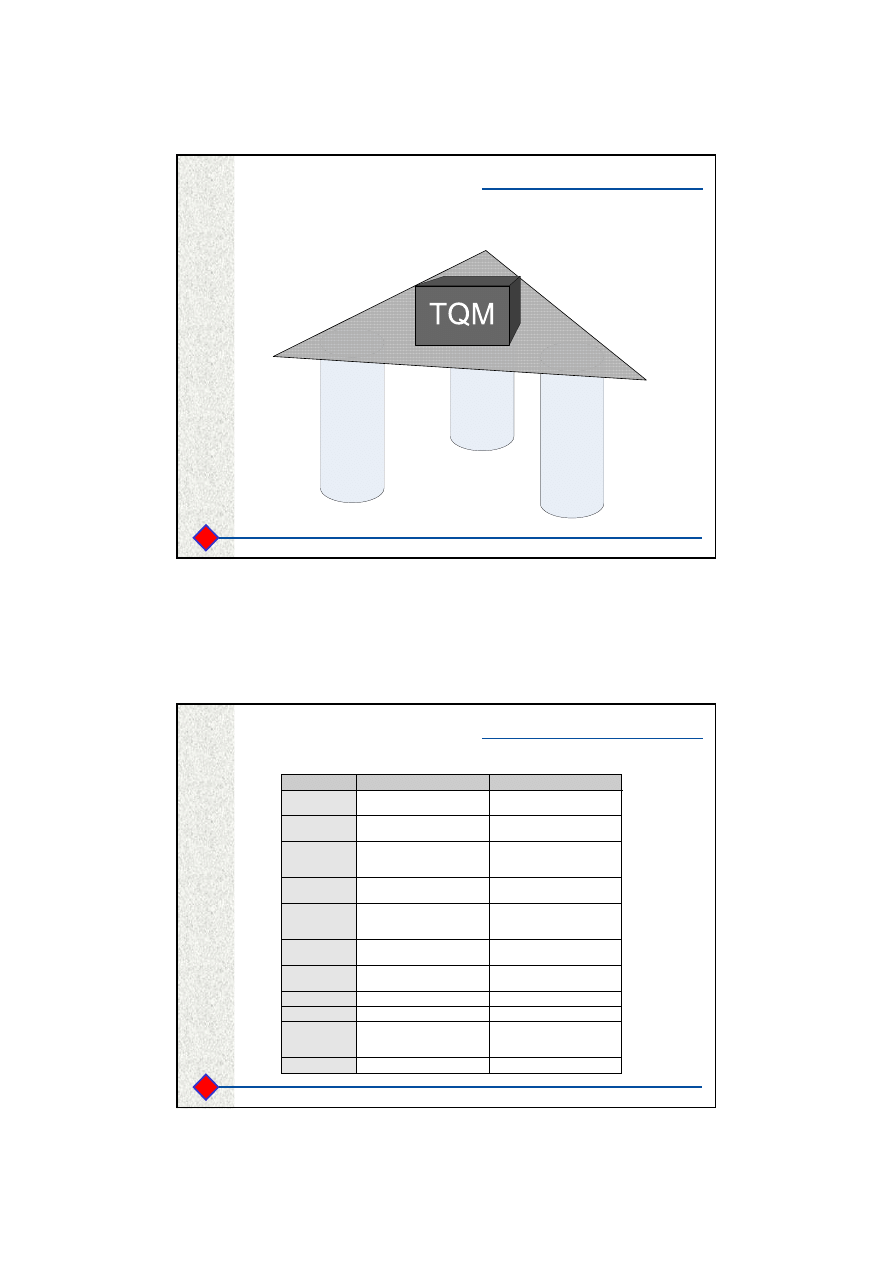

Filary TQM

Filary TQM

Opracował: Tomasz Greber

TQM a organizacja tradycyjna

TQM a organizacja tradycyjna

Aspekt

Organizacje tradycyjne

Organizacje TQM

Misja

Maksymalizacja zwrotu z

inwestycji

Spełni

ć

a nawet przewy

ż

szy

ć

oczekiwania klientów

Cele

Krótkoterminowe

Równowaga mi

ę

dzy celami

długo- i krótkoterminowymi

Zarz

ą

dzanie

Nie zawsze otwarte; czasami

rozbie

ż

ne a nawet sprzeczne

cele

Otwarte; zach

ę

canie

pracowników do udziału w

zarz

ą

dzaniu; spójne cele

Rola kierownika

Rozkazodawca, wyst

ę

puje z

pozycji siły

Lider, usuwa przeszkody,

buduje zaufanie

Wymagania

klientów

Nie maj

ą

najwy

ż

szego

priorytetu, mog

ą

by

ć

niejasne

Maj

ą

najwy

ż

szy priorytet,

wa

ż

na ich identyfikacja i

zrozumienie

Wyst

ą

pienie

problemów

Ustalenie winnego; ukaranie

Identyfikacja i rozwi

ą

zanie

Rozwi

ą

zywanie

problemów

Niesystematyczne;

indywidualnie

Systematyczne; grupowo

Doskonalenie

Przypadkowe

Ci

ą

głe

Podwykonawcy

Adwersarze

Partnerzy

Zadania

W

ą

ski zakres; specjalizowane;

nastawione na wysiłek

indywidualny

Szeroki zakres; bardziej ogólne;

nastawione na wysiłek grupowy

Zorientowanie na

Produkt

Proces

Ź

ródło: Krokosz-Krynke Z., Kompleksowe zarz

ą

dzanie przez jako

ść

a współczesne systemy wytwarzania, In

ż

ynieria Maszyn, nr 2/1997

TQM

5

Opracował: Tomasz Greber

KAIZEN

KAIZEN

Opracował: Tomasz Greber

QCDTE

Standardy

5A/5S

Wizualne

zarz

ą

dzanie

Wł

ą

czenie

pracowników

KAIZEN

®

Zarz

ą

dzanie

TFM

Total Flow

Management

Marnotrawstwo

Marnotrawstwo

Straty

Straty

KAIZEN

®

Strategia

TPM

®

Total Productive

Maintenance

TQM

Total Quality

Management

KAIZEN

®

Podstawy

KAIZEN

®

w biurze

KAIZEN

®

Zarz

ą

dzanie

KAIZEN

KAIZEN

®

®

System zarz

ą

dzania

System zarz

ą

dzania

Q = jako

ść

, C = koszt, D = dostawa, T = technologia, E =

ś

rodowisko

Ź

ródło: Kaizen Institute Polska

TQM

6

Opracował: Tomasz Greber

Six

Six

Sigma

Sigma

-

-

podstawy

podstawy

Opracował: Tomasz Greber

Wprowadzenie

Wprowadzenie

Systemy militarne

Systemy militarne

Systemy wg ISO serii 9000

Systemy wg ISO serii 9000

SIX SIGMA

SIX SIGMA

TQM

TQM

Kontrola wyrobów i procesów

Kontrola wyrobów i procesów

C

za

s

C

za

s

TQM

7

Opracował: Tomasz Greber

Wdro

ż

enia

Wdro

ż

enia

Six

Six

Sigma

Sigma

1980

1990

2000

Opracował: Tomasz Greber

Efekty

Efekty

Six

Six

Sigma

Sigma

mln $

500

0

1 000

2 000

1 500

o

s

z

c

z

ę

d

n

o

ś

c

i

TQM

8

Opracował: Tomasz Greber

Cele

Cele

Six

Six

Sigma

Sigma

Większa satysfakcja klienta

Terminowe dostawy

Mniejsze koszty braków

Krótszy cykl produkcyjny

Niższe koszty jakości

Poczucie współuczestnictwa

w doskonaleniu

Praca zespołowa

Lepsza komunikacja

Cele

Six Sigma

PRACOWNICY

PROCESY

KLIENCI

Opracował: Tomasz Greber

Six

Six

Sigma

Sigma

•

Jest to podej

ś

cie do zarz

ą

dzania skupione na niwelowaniu

zmienno

ś

ci i marnotrawstwa w procesach

•

Jest skupione na rozwi

ą

zywaniu problemów w organizacji, co

do których nie s

ą

znane przyczyny ich powstania ani sposoby

uch rozwi

ą

zania

TQM

9

Opracował: Tomasz Greber

Jak „działa”

Jak „działa”

Six

Six

Sigma

Sigma

Six Sigma integruje elementy kultury zarz

ą

dzania i technik

jako

ś

ciowych, które s

ą

najwa

ż

niejsze dla osi

ą

gni

ę

cia doskonało

ś

ci

organizacji:

•

projekty Six Sigma s

ą

zorientowane na rezultaty (np. dochód,

koszty, poziom satysfakcji klientów) – liderzy projektów s

ą

odpowiedzialni co najmniej za zwrot kosztów podj

ę

tej inwestycji

•

projekty s

ą

dobierane tak, aby anga

ż

owa

ć

w nie wielu pracowników

organizacji, którzy skupi

ą

si

ę

na osi

ą

gni

ę

ciu mierzalnych celów w

ramach pracy grupowej

•

mened

ż

erowie s

ą

wyszkoleniu z zakresu metodologii i podstaw Six

Sigma,

ż

eby potrafili zapewni

ć

efektywno

ść

projektów

•

pracownicy musz

ą

by

ć

wyszkoleni w zakresie technik doskonalenia

jako

ś

ci

•

osi

ą

gni

ę

cia s

ą

rozpoznawalne przez nadawanie tytułów Green Belt i

Black Belt

•

sukcesy s

ą

wykorzystywane do zach

ę

cania i „rozp

ę

dzania”

pracowników organizacji

Ź

ródło: Patrick Dey, How to Complement ISO 9001:2000 with Six Sigma

Opracował: Tomasz Greber

Six

Six

Sigma

Sigma

•

pocz

ą

tki - Motorola, lata 70-te

•

program zmierza do uzyskania zadowolenia klientów oraz

redukcji strat poprzez minimalizowanie zmienno

ś

ci

w procesach

•

stosowane jest specyficzne słownictwo (np. Black Belt,

Green Belt)

TQM

10

Opracował: Tomasz Greber

Obliczanie wadliwo

ś

ci procesu

Obliczanie wadliwo

ś

ci procesu

3,4 ppm

6

σ

66807 ppm

3

σ

Sze

ść

Sigma

0,002 ppm

6

σ

2700 ppm

3

σ

Tradycyjna

Niezgodno

ś

ci

Proces

Metoda

Opracował: Tomasz Greber

Koszty złej jako

ś

ci

Koszty złej jako

ś

ci

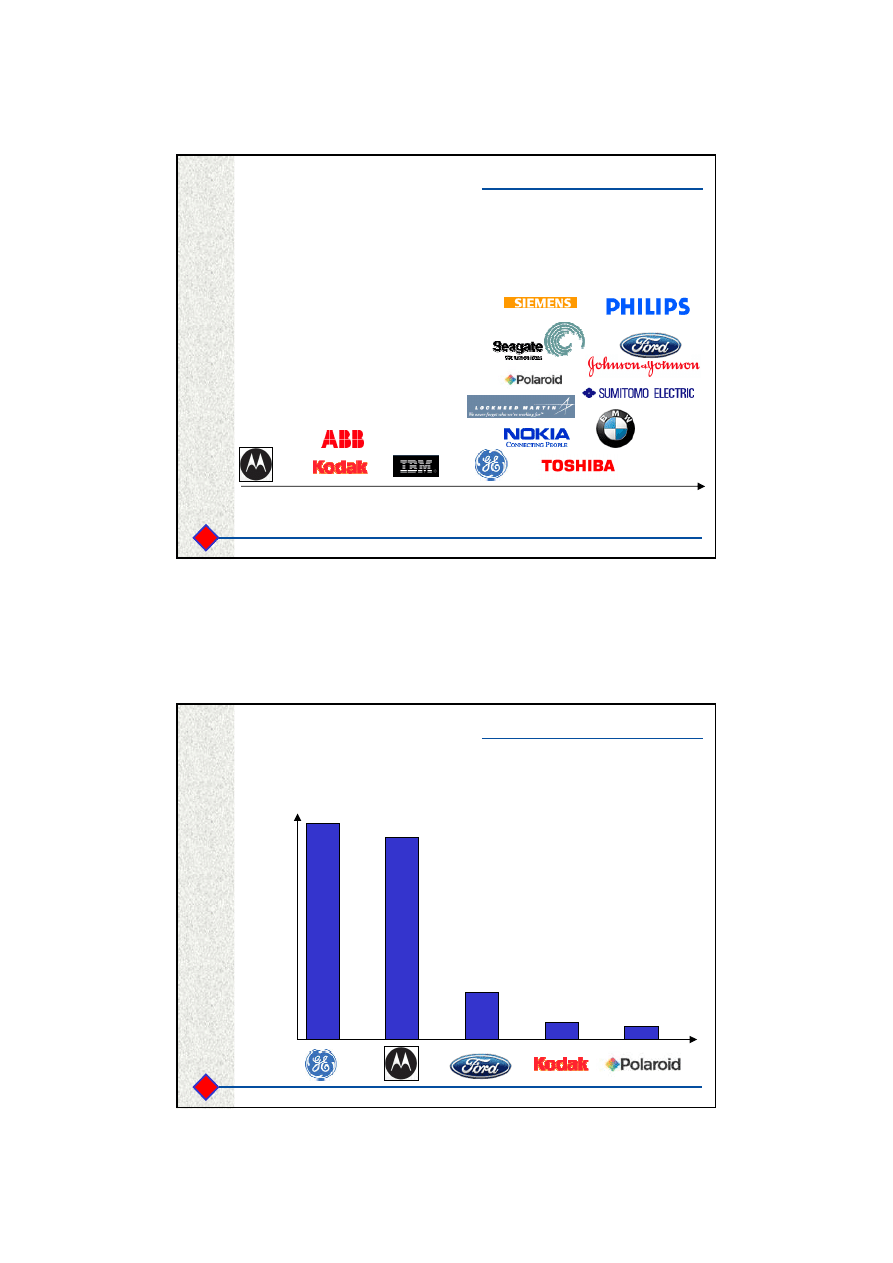

-

25-40 %

15-25 %

5-15 %

< 1 %

308 537 (firmy niekonkurencyjne)

66 807

6 210 (firmy przeci

ę

tne)

233

3,4 (firmy o

ś

wiatowej klasie)

2

3

4

5

6

Koszty jako

ś

ci w stosunku do

przychod

ó

w ze sprzeda

ż

y)

Liczba bł

ę

d

ó

w na milion

mo

ż

liwo

ś

ci

Warto

ść

sigma

Ź

ródło: M. Harry, R. Schroeder, Six Sigma. Wykorzystanie programu jako

ś

ci do poprawy wyników finansowych, Dom Wydawniczy

ABC, Kraków 2001, s. 29.

TQM

11

Opracował: Tomasz Greber

Poziom sigma

Poziom sigma

-

-

przykład

przykład

Wykryto 45 niezgodno

ś

ci w przebadanych 900 jednostkach

wyrobu, przy czym w ka

ż

dej z nich było mo

ż

liwych po 20 bł

ę

dów

DPU = 45/900 = 0,05

DPO = 0,05/20 = 0,0025

DPMO = 0,0025 * 1 000 000 = 2 500

około 4,5 sigma

Opracował: Tomasz Greber

Identyfikacja problemów

Identyfikacja problemów

Spadek satysfakcji

Brak lojalności

Dużo braków

Częste reklamacje

Niestabilność procesów

Częste przestoje

Duże zużycie materiału

Informacje z auditów

Informacje o przebiegu procesów

Wnioski racjonalizatorskie

Szukanie

problemów

PRACOWNICY

PROCESY

KLIENCI

TQM

12

Opracował: Tomasz Greber

Koszty jako

ś

ci

Koszty jako

ś

ci

Opracował: Tomasz Greber

Definicja kosztów jako

ś

ci

Definicja kosztów jako

ś

ci

Koszty jako

ś

ci to termin umowny

Elementy składowe kosztów jako

ś

ci to straty spowodowane bł

ę

dami oraz

nakłady na zapobieganie i wykrycie tych bł

ę

dów

TQM

13

Opracował: Tomasz Greber

Koszty złej jako

ś

ci

Koszty złej jako

ś

ci

braki zupełne

braki naprawialne

koszty gwarancji

utrata zamówie

ń

zwi

ę

kszone

ś

rodki trwałe

problemy z dostawcami

niesprawne zarz

ą

dzanie

bł

ę

dy w pracach technicznych

wadliwa organizacja produkcji i obsługi

0,1 - 4%

udział w warto

ś

ci sprzeda

ż

y

30-50%

Ź

ródło: oprac. własne na podstawie E. Kindlarski, Komitet jako

ś

ci KIG, Problemy Jako

ś

ci 1994, nr 4

Opracował: Tomasz Greber

Podział kosztów jako

ś

ci

Podział kosztów jako

ś

ci

Koszty jako

ś

ci

Wewn

ę

trzne koszty jako

ś

ci

Zewn

ę

trzne koszty jako

ś

ci

Koszty oceny

Koszty prewencji

Koszty bł

ę

dów

wewn

ę

trznych

Koszty bł

ę

dów

zewn

ę

trznych

Koszty oceny

przez niezale

ż

ne

jednostki

Koszty

prezentacji

Koszty

zgodno

ś

ci

Koszty

niezgodno

ś

ci

Ź

ródło: ISO 9004-3: 1994

TQM

14

Opracował: Tomasz Greber

Przykłady kosztów bł

ę

dów

Przykłady kosztów bł

ę

dów

zewn

ę

trznych

zewn

ę

trznych

•

Ford (1978 r.)

– 128,4 mln USD (eksplozja zbiornika

paliwa)

•

Ford (1983 r.)

– 106,8 mln USD (eksplozja zbiornika

paliwa)

•

GM (1995 r.)

– 150 mln USD (przewrócenie

Chevroleta)

•

Chrysler (1998 r.)

– 262,5 mln USD (nagłe otwarcie si

ę

tylnych drzwi w czasie jazdy)

•

GM (1999 r.)

– 1,2 mld USD (eksplozja zbiornika

paliwa)

ś

ródło: Z. Zymonik, Koszty jako

ś

ci w zarz

ą

dzaniu przedsi

ę

biorstwem, Oficyna Wydawnicza Politechniki Wrocławskiej, Wrocław 2002 r.

Opracował: Tomasz Greber

Udział grup kosztów jako

ś

ci

Udział grup kosztów jako

ś

ci

Koszty niezgodno

ś

ci (70%)

Koszty bł

ę

dów

zewn

ę

trznych (40%)

Koszty bł

ę

dów

wewn

ę

trznych (30%)

Koszty zgodno

ś

ci (30%)

Koszty prewencji (5%)

Koszty oceny (25%)

Ź

ródło: opracowanie Z. Zymonik na podstawie John S. Ramberg: TQM, Operations Managment, August 1994, s. 20.

TQM

15

Opracował: Tomasz Greber

Potrójna rola ka

ż

dego

Potrójna rola ka

ż

dego

pracownika (warto

ść

dodana i

pracownika (warto

ść

dodana i

bł

ę

dy)

bł

ę

dy)

Dostawca

Klient

Wyszukiwarka

Podobne podstrony:

TQM, Kaizen raport

TQM, Kaizen raport

ZARZADZANIE JAKOŚCIĄ TQM,KAIZEN,S5

zarządzanie jakościa TQM i Kaizen (8 str)

TQM jakosc ISO KAIZEN AnnaMaciocha

Total Quality Management (TQM)

T 1 TQM

TQM zarządzanie jakością (power point)

7 nowych metod TQM

kaizen to dna toyoty id 230023 Nieznany

Jak wdrożyć TQM w swojej firmie

TOiZ, Teoria organizacji i zarządzania, benchmarking, TQM, Outsourcing, lean Menagmet, TBM, reengine

4 TQM 181111 id 38068 Nieznany

więcej podobnych podstron