1.6.2. Mierniki zmian wartości rynkowej przedsiębiorstwa

Zarządzanie przedsiębiorstwem poprzez maksymalizowanie jego wartości rynkowej nie może ograniczać się tylko do powiększania zainwestowanego w nie kapitału, ale

„powinno koncentrować się na maksymalizowaniu efektu netto z inwestycji tak, aby wzrost zaangażowanego kapitału prowadził do więcej niż proporcjonalnego wzrostu rynkowej wartości firmy” [57, s.135].

Wówczas przedsiębiorstwo tworzy wartość dodatkową ponad wartość nominalną zainwestowanego w nie kapitału. Przedsiębiorstwo jest zdolne do kreowania dodatkowej wartości, jeżeli rentowność kapitału jest większa od jego kosztu.

W dokonywaniu wyboru określonych miar kreacji wartości pomocne mogą być cechy, którymi powinny się one charakteryzować [11B]:

odzwierciedlanie treści ekonomicznej działalności,

dokładne i łatwe w zrozumieniu,

wysyłanie kierownictwu jednoznacznych sygnałów,

maksymalizowanie długoterminowej i krótkoterminowej wartości przedsiębiorstwa,

wysoka korelacja z korzyścią dla właścicieli,

ułatwianie komunikacji i przepływu informacji dla kadry zarządzającej.

Rynkowa wartość kapitału obcego zwykle jest zbliżona do jego wartości nominalnej (księgowej), dlatego maksymalizowanie wartości przedsiębiorstwa, np. spółki akcyjnej, oznacza maksymalizowanie wartości kapitału zaangażowanego przez akcjonariuszy. Po spłacie rat kapitałowych i oprocentowania długu pozostałe przepływy pieniężne pozostają do dyspozycji akcjonariuszy. Im są one wyższe, tym wyższe są potencjalne korzyści akcjonariuszy (wzrost dywidendy, wzrost cen akcji przedsiębiorstwa).

Celem przedsiębiorstwa jest maksymalizowanie różnicy między wartością rynkową a wartością nominalną (księgową) zainwestowanego kapitału. Maksymalizacja wartości rynkowej kapitału własnego jest nazywana kreowaniem wartości dodanej lub maksymalizacją ogółu korzyści dla akcjonariuszy, czyli bogactwa akcjonariuszy.

Właściwym kryterium decyzyjnym oraz wskaźnikiem oceny wyników przedsiębiorstwa z punktu widzenia maksymalizowania jego wartości są tzw. mierniki wartości kreowanej: rynkowa wartość dodana i ekonomiczna wartość dodana.

Koncepcja SHV (Shareholder Value) została wyjaśniona i rozwinięta w wielu pracach w tym w jednej z ciekawszych prac omawiających metodologię kreowania wartości spółek, jaką jest publikacja z 1986 roku Alfreda Rapporta „Creating Shareholders Value”.[8].

Podobne podejście oparcia metody zarządzania o przepływy pieniężne DCF ( Discounted Cash Flows) zaprezentował w swojej pracy Tom Copeland „ VALUATION - Measuring and Managing the Value of Companies” [5] , której tytuł po polsku„WYCENA - Pomiar i Zarządzanie Wartością Spółek” doskonale odzwierciedla jej treść.

Inną koncepcję wyceny pod nazwą EVATM (Economic Value Added. - skrót objęty prawami autorskimi) przedstawił w swojej książce G.Bennet Steward, III: „ The Quest for Value”.[11]

1.3. Mierniki efektywności stosowania metody zarządzania przez wartość

Zasadnicze znaczenie w procesie kreacji wartości dla akcjonariuszy mają odpowiednio określone mierniki pozwalające ocenić efektywność pracy, a także będące podstawą systemu motywacyjnego pracowników. Ich zasadniczy podział opiera się na kryterium czasu, jaki mają one obejmować. Wyróżnia się [36]:

mierniki krótkoterminowe, których podstawą są analizy wartości księgowych,

mierniki długoterminowe, zasadzające się na analizie modeli wzrostu wartości organizacji.

Ostateczny wybór mierników wartości przedsiębiorstwa powinien zapewniać ich spójność metodologiczną pomiędzy szczeblami zarządzania, na których są wykorzystywane.

1.3.1. Mierniki księgowe

Uzasadnienie zastosowania mierników księgowych w procesie oceny efektywności zarządzania opiera się przede wszystkim na łatwości ustalania ich wartości. Wynika to z faktu, iż wykorzystują dane historyczne zawarte w sprawozdaniach finansowych zgodnie z obowiązującymi przepisami o rachunkowości. Określa się je również mianem wskaźników rentowności bądź zyskowności. Do najczęściej stosowanych zalicza się [11]:

wskaźnik zwrotu z aktywów ROA (Return On Assets),

wskaźnik zwrotu z kapitału własnego ROE (Return On Equity),

wskaźnik zysku na jedną akcję EPS (Earnigns Per Share),

wskaźnik zwrotu z kapitału zainwestowanego ROIC (Return On Invested Capital).

Miernik ROA będący odzwierciedleniem rentowności ekonomicznej majątku, określa wielkość zysku netto przypadającego na jednostkę zaangażowanego w przedsiębiorstwie majątku [8] a więc całego zaangażowanego kapitału także. Jego wartość ustala się według wzoru:

![]()

, (1.1)

Ponieważ interpretacja ROA wskazuje na zdolność aktywów do generowania zysków, należy maksymalizować jego wartość.

Kolejnym miernikiem księgowym jest stopa zwrotu z kapitału własnego. Przyjmuje on postać:

![]()

, (1.2)

Interpretacja wskaźnika jest analogiczna jak w przypadku ROA - im wyższa wartość tym lepsza sytuacja. Nadmienić jednak należy, iż wielkość kapitału własnego wykorzystywanego w mianowniku, w dużym stopniu zależy od struktury kapitałowej przedsiębiorstwa.

Zatem analiza ROE ze względu na kreację wartości nie zawsze musi odzwierciedlać faktycznej efektywności prowadzonej działalności, a jedynie zmiany struktury kapitałowej, zmiany wielkości kapitału obcego.

Wykorzystanie rentowności kapitału własnego jako miernika wzrostu wartości organizacji jest możliwe jedynie przy jednoczesnym uwzględnieniu ryzyka temu towarzyszącego [11].

Natomiast wskaźnik zysku na jedną akcję przedstawia się następująco:

![]()

, (1.3)

Podobnie jak w przypadku mierników ROA i ROE, wartość EPS uzależniona jest zarówno od działalności operacyjnej jak i finansowej organizacji. Brak możliwości przeprowadzenia osobnej analizy uniemożliwia rzetelną ocenę efektywności podejmowanych decyzji. Trzeba pamiętać również o tym, że wskaźnik ten podaje wartości historyczne, natomiast głównym zamiarem potencjalnego inwestora jest ocena przyszłości przedsiębiorstwa. Konieczne zatem jest sprawdzenie, czy nie wyemitowało ono innych papierów wartościowych (np. obligacji), które mogą być zamienione na akcje, co znacznie obniżyłoby wartość EPS [34].

Dotychczas wymienione miary księgowe opierały się na zysku netto. Jest to jednak wielkość w dużej mierze uzależniona od:

decyzji kadry kierowniczej w zakresie prowadzenia działalności finansowej,

zdarzeń nadzwyczajnych, które w określonym roku mogą znacząco zaburzyć faktyczne wyniki,

standardów rachunkowości obowiązujących w danym kraju,

ruchów inflacyjnych w danym kraju.

W pracy [8] A.Rapport przedstawił inne spojrzenie na proces zarządzania spółką.

Przedstawił krytyczne spojrzenie na takie wskaźniki jak EPS, ROI czy ROE. Podstawowym zarzutem w stosunku do tych wskaźników jest ich oparcie na zysku księgowym, parametrze historycznym zależnym w dużej części od przyjętych standardów księgowych.

Rapport wymienia w swojej pracy [ 8 ] pięć głównych wad takiego podejścia:

Różne standardy księgowe dają różną wartość zysku ( a przecież nie zmienia to wartości spółki)

Nie uwzględniony jest poziom ryzyka przy którym osiągnięto dany zysk

Nie uwzględnia się poziomu inwestycji wymaganych do uzyskania danego zysku

Nie uwzględniona jest polityka dywidend

Zignorowana jest wartość pieniądza w czasie

Potwierdzają one tezę o niskim wpływie EPS na wartość spółki i wysokiej korelacji Cash Flows i wycenie akcji spółek:

Tabela1. Porównanie korelacji wyceny spółek i wybranych wskaźników

Wskaźnik: |

EPS |

ROE |

ROI |

CF |

Korelacja |

< 0.1 |

0.19 |

0.34 |

0.65 |

Wskaźnikiem pozwalającym na częściowe uniknięcie wpływu wymienionych czynników jest ROIC, który przyjmuje postać:

![]()

, (1.4)

gdzie:

NOPAT (Net Operating Profit After Taxes) - wartość zysku operacyjnego netto pomniejszona o zapłacony podatek,

IC (Invested Capital) - wartość księgowa kapitału zainwestowanego [5].

Wskaźnik ROIC pozwala na pominięcie ryzyka związanego z zadłużeniem, a także z wystąpieniem zdarzeń nadzwyczajnych. Ponadto umożliwia on bardzo łatwe określenie wartości zysku ekonomicznego, stanowiącego różnicę pomiędzy zyskiem przedsiębiorstwa a minimalnym zyskiem wymaganym przez inwestorów. Podobnie jak w przypadku pozostałych mierników księgowych, pozwala on jedynie na dokonanie statycznej analizy osiąganych wyników. Nie uwzględnia on bowiem zmiany wartości pieniądza w czasie, co ma kluczowe znaczenie przy realizacji elastycznych procesów zarządzania jak i rzetelnej wycenie przedsiębiorstwa.

Choć metodologia zaproponowana przez Rappapora była pierwszą kompletną metodologią oparta na dochodzie rezydualnym zdefiniowanym przez Marshalla, to parametrem, który wywołał największe zainteresowanie i największą liczbę publikacji jest wskaźnik EVA, zaproponowany przez Stern Steward & Co.

Ekonomiczna wartość dodana - EVA

EVA (Economic Value Added) to miara zdolności przedsiębiorstwa do kreowania dodatkowej wartości. Zamiennie z pojęciem „ekonomiczna wartość dodana” stosuje się określenia „czysty zysk ekonomiczny”, „prawdziwy zysk ekonomiczny”.

Prostą definicję EVA podał Prezes Coca-Coli, Roberto Giozueta: „We raise capital to make concentrate, and sell it at an operating profit. Then we pay the cost of that capital. Shareholders pocket the difference.” (tłum Z.G. Pozyskujemy kapitał aby produkować koncentrat i sprzedawać go z zyskiem operacyjnym. Potem płacimy za koszty tego kapitału. Akcjonariusze zatrzymują różnicę.). Ideę EVA przedstawia rys. ##

Rys 3. Poglądowy schemat koncepcji pomiaru wartości dodanej według EVATM

Pomimo prostej koncepcji EVA, jest to bardzo zaawansowana metoda pozwalająca na wnikliwą analizę wartości badanej spółki. Aautor koncepcji EVA, B.Steward. uważając że:„Economic Value Added, or EVA, is the internal measure of operating performance that best reflects the success of companies in adding value to their shareholders' investments” (tłum. Z.W. „ Economic Value Added, EVA jest wewnętrznym miernikiem wyników operacyjnych, który najlepiej odzwierciedla sukcesy spółek w kreowaniu wartości dla swoich akcjonariuszy).

EVA = {(ROIC stopa zwrotu z kapitału) - (WACC koszt kapitału)} * Kapł

Poprzez obliczenie bieżącej wartości wszystkich przyszłych EVA zdyskontowanych do momentu początkowego uzyskuje się wartość MVA (Market Value Added).

EVA może być zwiększany na trzy główne sposoby: poprzez zwiększanie różnicy pomiędzy ROC i WACC, dzięki poprawie efektywności istniejących zasobów operacyjnych, poprzez zwiększanie ilości kapitału zaangażowanego do działalności lub poprzez eliminowanie z działalności tych aktywów, których produktywność nie pokrywa kosztów związanego kapitału.

EVA jest miarą wewnętrzną, mierzy efektywność wykorzystania przez przedsiębiorstwo powierzonego mu kapitału. Określa różnicę między zyskiem operacyjnym po opodatkowaniu wypracowanym przez przedsiębiorstwo a całkowitym kosztem kapitału (własnego i obcego) liczoną w stosunku rocznym:

EVAt = EBITt (1-T) - WACCt * Kt-1

lub:

EVAt = (ROICt - WACCt) * Kt-1,

gdzie: EBITt - zysk operacyjny w okresie t,

T- stopa podatku dochodowego,

WACC - średnioważony koszt kapitału w okresie t,

Kt-1 - zainwestowany w przedsiębiorstwie na początku okresu kapitał, ROICt - zwrot na kapitale (rentowność zainwestowanego kapitału).

Zainwestowany kapitał to wartość księgowa pasywów na początku okresu pomniejszona o wartość długu nieobciążonego odsetkami. Dług, od którego przedsiębiorstwo nie płaci odsetek, to darmowe źródło finansowania. Najczęściej przyjmuje się, że taki charakter mają zobowiązania bieżące, a wśród nich przede wszystkim zobowiązania handlowe [187].

W literaturze przedmiotu pod pojęciem kapitału zainwestowanego rozumie się „sumę gotówki wprowadzonej do spółki przez inwestorów w całym okresie jej funkcjonowania i finansującej jej aktywa netto, bez względu na to, z jakiego źródła ona pochodzi (środki własne czy środki obce), jak również bez względu na to, jaki jest biznesowy cel jej zaangażowania oraz jak środki te zostały sklasyfikowane i „zaszufladkowane” w systemie księgowym przedsiębiorstwa” [7, s.103]. Można zatem dokonać podziału kapitału zainwestowanego na [5, 11]:

kapitał własny,

oprocentowany kapitał obcy, jako wszelkie nie należące do właścicieli środki finansowania, a zainwestowane w celu uzyskania określonego minimalnego zwrotu.

Do wyznaczenia wartości zysku ekonomicznego EVA za podstawę należy wykorzystać księgową wartość IC. Aby uzyskać jak największą zgodność pomiędzy środkami pieniężnymi zainwestowanymi w aktywa netto a wielkością kapitału zainwestowanego, konieczne jest przeprowadzenie proces korekcji celem usunięcia księgowych „zafałszowań”. Przykładem może być tu włączenie do kategorii IC zobowiązań powstałych na skutek leasingu operacyjnego, które figurują poza bilansem.

Alternatywny sposób ustalenia wielkości kapitału zainwestowanego proponują T. Copeland, T. Koller i J. Murrin w „Wycena. Mierzenie i kształtowanie wartości firm” [5], który po zaadaptowaniu na grunt polski prezentuje T. Dudycz w „Zarządzanie wartością przedsiębiorstwa” [11] (Tabela 2.1).

Działanie |

Pozycja |

|

Aktywa netto |

- |

Niematerialna wartość organizacji |

- |

Nieoprocentowane zobowiązania |

- |

Rozliczenia międzyokresowe bierne |

- |

Rezerwy na zobowiązania |

- |

Środki trwałe w budowie łącznie z zaliczkami |

- |

Bieżąca wartość przyszłych opłat z tytułu leasingu operacyjnego |

= |

IC - zainwestowany kapitał |

Tabela 2.1. Wyznaczanie kapitału zainwestowanego.

Źródło: Opracowanie własne na podstawie [11].

2.1.2.

Ustalenie wielkości zysku operacyjnego netto po opodatkowaniu NOPAT (Net Operating Profit After Taxes)

Ponieważ NOPAT jest zyskiem operacyjnym, to odzwierciedla on jedynie wszelkie aspekty podstawowej działalności przedsiębiorstwa. Pomija on zatem wszystkie czynniki wynikające z decyzji menedżerów w zakresie tworzenia struktury kapitałowej organizacji, które uwzględnione zostaną jedynie w koszcie kapitału. Zysk operacyjny netto po opodatkowaniu definiuje się jako zysk przed odjęciem kosztów finansowania aktywów kapitałem obcym oraz skutków zdarzeń nadzwyczajnych [7]. Istnieją dwie alternatywne metody wyznaczania NOPAT [5, 7]:

metoda w podejściu operacyjnym,

metoda w podejściu opartym na źródłach finansowania.

W pierwszym przypadku punktem wyjścia są przychody ze sprzedaży, które należy skorygować tak, aby uzyskać wielkość zysku EBITDA przed opłaceniem odsetek, podatków i amortyzacji (Earnings Before Interest, Taxes, Depreciation and Amortisation). Ostatnim krokiem jest korekta zysku EBITDA o gotówkową wartość podatku (T - stopa podatku) i amortyzację (Tabela 2.2).

Działanie |

Pozycja |

|

Przychody ze sprzedaży |

- |

Koszty sprzedaży i operacyjne (bez amortyzacji) |

= |

Zysk przed opłaceniem odsetek, podatków i amortyzacji EBITDA (Earnigs Before Iterest, Taxes, Depreciation and Amortisation) |

- |

Amortyzacja |

= |

EBIT |

- |

Podatek od EBIT |

= |

NOPAT |

Tabela 2.2. Ustalanie zysku NOPAT na podstawie przychodów przedsiębiorstwa.

Źródło: Opracowanie własne na podstawie [5, 7].

W podejściu opartym na źródłach finansowania zaś punktem wyjścia jest zysk netto spółki, który odpowiednio skorygowany pozwala na uzyskanie wielkości zysku NOPAT (Tabela 2.3).

Działanie |

Pozycja |

|

Zysk netto |

+ |

Odsetki x (1 - T) |

= |

NOPAT |

Tabela 2.3. Ustalanie zysku NOPAT na podstawie zysku netto przedsiębiorstwa.

Źródło: Opracowanie własne na podstawie [5, 7].

Zaletą podejścia drugiego jest możliwość wykorzystania zysku netto do ustalenia wielkości zysku NOPAT. Przewagą tej metody jest ponadto prostota zastosowania w porównaniu do metody w podejściu operacyjnym. Eliminuje ona bowiem trudności w rozdzielaniu ponoszonych kosztów i prawidłowej ich kwalifikacji do kategorii kosztów operacyjnych. Pozwala jednocześnie analitykom spoza spółki, którzy nie mają wglądu we wszystkie dokumenty, dokonać szacunku wielkości niezbędnych do realizacji procesu wyceny.

Zysk i zaangażowany kapitał powinny być skorygowane o ryzyko, aby odzwierciedlały sposób tworzenia rzeczywistej wartości ekonomicznej. „(...) do dokładnego obliczenia EVA konieczne może być zrobienie ponad stu sześćdziesięciu poprawek w rachunku wyników i bilansie. (...) Należy skupić się na niewielkiej liczbie korekt wpływających na wartość dla akcjonariuszy” [1, s.92].

W praktyce w procesie obliczania EVA stosuje się zazwyczaj średni zainwestowany kapitał, obliczony jako średnia arytmetyczna bilansowych wartości kapitału zaangażowanego w spółce przez okres dwu-, trzyletni.

Źródłem tworzenia ekonomicznej wartości dodanej są:

projekty inwestycyjne o NPV>0, ponieważ dodatnia różnica między ROIC a WACC powstaje, gdy przedsiębiorstwo realizuje projekty inwestycyjne o NPV>0, czyli takie, dla których IRR>WACC,

usprawnienia organizacyjne, które nie wymagają dodatkowych nakładów inwestycyjnych,

optymalizacja struktury kapitałowej - rekapitalizacja finansowana długiem, która polega na skupieniu przez przedsiębiorstwo części własnych akcji w celu ich umorzenia, gdy skup akcji jest finansowany nowo zaciągniętymi zobowiązaniami, wykup lewarowany - LBO.

Według twórców teorii EVA właśnie owe korekty kapitału zainwestowanego i zysku po opodatkowaniu stanowią przewagę tego podejścia nad innymi miernikami dochodu rezydualnego.

Rysunek 4 Parametr EVA a dochód rezydualny

Źródło: Na podstawie S. Chen, J.L. Dodd, Usefulness of Operating Income, Residual Income and EVA: A Value-Relevance Perspective http://www.drake.edu/cbpa/acctg/Dodd/mbaa/article.html

W swej czystej postaci zysk (dochód) rezydualny opiera się, bowiem na nie skorygowanych wartościach księgowych. Księgowa stopa zwrotu z kapitału zainwestowanego kształtowana jest w tym przypadku przez dwie podlegające wpływom obowiązujących zasad rachunkowych kategorie: zysk operacyjny po opodatkowaniu (NOPAT) i kapitał zainwestowany. Dochód rezydualny opiera się więc na porównaniu tego, co subiektywne i narażone na zniekształcenia (księgowa stopa zwrotu) z tym, co obiektywne, bo określane gotówkowo (koszt kapitału). Korzystanie z mierników teorii VBM wymaga, więc wdrożenia opartej na wartości rachunkowości (VBA - Value-Based Accounting) lub sprawozdawczości (VR - Value Raporting).

Podstawowe korekty dotyczące wielkości księgowych stosowane przy podejściu EVA przedstawia tabela ## [26]:

Kapitał własny

+ kapitalizowane nakłady na działalność B+R

+ kapitalizowane nakłady na inne wartości niematerialne i prawne

+ rezerwa LIFO

+ rezerwy na odroczony podatek dochodowy

+ skumulowane umorzenie wartości firmy

+ nie zarejestrowana wartość firmy

+ skumulowane saldo zysków i strat nadzwyczajnych z lat ubiegłych

+ pozostałe rezerwy, np. gwarancyjne, na złe długi

Kapitał obcy

+ suma zdyskontowanych w danym okresie przyszłych płatności z tytułu leasingu operacyjnego

Zysk operacyjny

+/- zmiana wartości nakładów na działalność B+R w danym okresie

+/- zmiana wartości nakładów na inne wartości niematerialne i prawne w danym okresie

+/- zmiana wartości rezerwy LIFO w danym okresie

+/- umorzenie wartości firmy za dany okres

+/- zysk/ strata nadzwyczajna w danym okresie

+/- zmiana wartości pozostałych rezerw w danym okresie

+ płatność leasingowa w danym okresie

Przykłady typowych korekt dokonywanych przez Stern Steward w celu eliminacji zniekształceń księgowych - według amerykańskich standardów rachunkowości GAPP (General Accepted Accounting Principles), zawiera tabela ##:

Typowe obszary rachunkowości, w których dokonywane są korekty |

Podejście GAPP |

Istota korekty |

Marketing oraz koszty badań i rozwoju |

Koszt |

Zapisywane jako aktywa i amortyzowane |

Wartość firmy |

Składnik aktywów, amortyzowany do 40 lat |

Cofa amortyzacje by odzwierciedlić pierwotną wartość aktywa |

Leasing operacyjny |

Koszt |

Po stronie aktywów księgowany i amortyzowany, Po stronie pasywów księgowane zobowiązanie dyskontowane wg odpowiedniej stopy procentowej |

Wycena LIFO |

Zapisywana jako LIFO |

Wycena i zapis jako FIFO |

Inwestycje w toku |

Księgowane jako aktywa |

Usuwane z aktywów |

Tabela 1 Korekty wielkości księgowych w kontekście amerykańskich standardów rachunkowości GAAP

Źródło: Opracowanie własne na podstawie: G. C. Biddle, R. M. Bowen, J. S. Wallece Evidence on EVA,Table 1, http://papers.ssrn.com

Celem tych korekt jest nadanie wskaźnikowi cech gotówkowych, pozbawionych „zafałszowań” wynikających ze stosowanych zasad rachunkowości.

Twórcy wskaźnika odnośnie poszczególnych korekt, wobec wielkości zaksięgowanych zgodnie z amerykańskimi zasadami rachunkowości (GAPP), stosują następujące wyjaśnienia [28]:

nakłady na prace B+R. Pozycja ta w ramach stosowanych w USA standardów rachunkowości jest zaliczana do kosztów roku, w którym zostały one poniesione. Panowie Stern i Steward uznają za właściwe traktowanie jej na zasadach inwestycji, która w przyszłości powinna przynieść należyty zysk. Dlatego zalecają ustalenie okresu, w którym poniesione nakłady zaczną przynosić dochód i równocześnie ten okres potraktować jako podstawę ustalenia stawki amortyzacji dla „inwestycji”. W polskich przedsiębiorstwach pozycja ta ma jednak znaczenie marginalne. W podobny sposób zalecają potraktowanie nakładów marketingowych związanych z wprowadzeniem nowego produktu na rynek;

rezerwa na odłożony podatek dochodowy. Pozycja ta występuje w bilansie z powodu różnic w podejściu rachunkowych i podatkowych w stosunku do zdarzeń gospodarczych. Tak, więc wystąpienie w danym roku nadwyżki podatku wyliczonego w oparciu o księgowość wewnętrzną a prowadzoną na potrzeby fiskusa oznacza, że w danym roku do zysku i kapitału zainwestowany, wyliczonego w tradycyjny sposób, należy dodać tę wielkość, ponieważ faktycznie nią dysponujemy;

rezerwa LIFO. W sprawozdaniach finansowych polskich spółek pozycja ta prawie nie występuje, gdyż powszechnie stosowaną metodą wyceny zapasów jest metoda średniej ważonej. Autorzy koncepcji EVA, powołując się na badania przeprowadzone wśród właścicieli amerykańskich spółek, którzy preferują występowanie nadwyżki gotówkowej w spółce przy jednoczesnym obniżeniu się jej zysków nad sytuacją odwrotną, zalecają do wyceny zapasów stosowanie właśnie metody LIFO. Powoduje ona bowiem w ujęciu księgowym zwiększenie kosztów jednocześnie obniżając podatek w sensie gotówkowym. Korekta zainwestowanego kapitału i zysku operacyjnego po opodatkowaniu o wielkość rezerwy LIFO pozwala jednocześnie odnieść korzyści podatkowe i zachować prawdziwość otrzymanych wartości EVA dla danego roku. Warto zaznaczyć, że korekta ta zachowuje zalety metody FIFO uznawanej za najrealniej oddającą finansowe skutki gospodarki magazynowej;

wartość firmy. Obowiązująca do końca 2001 roku polska ustawa o rachunkowości określała maksymalny okres amortyzacji tej pozycji na pięć lat. Amerykańskie standardy rachunkowości okres ten przedłużają do lat czterdziestu. Zaznaczyć należy, że wartość firmy występuje w amerykańskich sprawozdaniach finansowych jeśli przejecie innej firmy zaksięgowano w oparciu o cenę nabycia (purchase method). Metodologia EVA, opierająca się podejściu z punktu widzenia właściciela traktuje jednak odpisy amortyzacyjne tego składnika aktywów jako uszczuplenie ich kapitału i zysku. Dlatego twórcy teorii jako jedną z korekt proponują powiększenie zysku operacyjnego po opodatkowaniu o wartość umorzenia dla danego roku, równocześnie powiększając kapitał zainwestowany o skumulowana, z lat ubiegłych, wielkość tych odpisów. Jeśli natomiast przejęcie firmy zinterpretowano według metody łączenia interesów (pooling of interest) to następuje połączenie sprawozdań finansowych obu firm. W tym wypadku wartość firmy nie jest wykazywana, przez co przez pewien okres czasu zyski firmy są przeszacowane (w ujęciu księgowym, ponieważ nie występuje umorzenie pozycji goodwill). Aby w konsekwencji tego uniknąć przeszacowania stopy zwrotu z inwestycji należy do kapitału zainwestowanego dodać oszacowaną wartość firmy;

inne rezerwy. Do jednych z najprostszych sposobów manipulowania wykazywanymi w sprawozdaniach finansowych zysków należy tworzenie dodatkowych rezerw po stronie pasywów. W momencie gdy firma osiąga wysokie zyski menadżerowie mogą pewną ich część zamrozić w postaci rezerw, które uwolnią w momencie pogorszenia się wyników spółki łagodząc ich wahania. Jeśli sytuacja taka się powtarza powoduje to powstanie w firmie wolnych środków pieniężnych, które są należne właścicielom. W takiej sytuacji należy dodać je do kapitału zainwestowanego a różnice wynikającą ze zamiany stanów tej pozycji w danym roku do zysku operacyjnego po opodatkowaniu. Jeśli rezerwy te mają jednak charakter wyjątkowy, tymczasowy zaleca się potraktowanie ich jak nieprocentowanych zobowiązań.

inwestycje nieudane. Zasadą jest księgowanie mylnych inwestycji po stronie kosztów w rachunku wyników. Powoduje to znaczne zaniżenie zysku oraz aktywów. Aby uzyskać właściwą stopę zwrotu z inwestycji należy wartość nieudanych inwestycji dodać do bilansu a następnie amortyzować je w taki sposób w jaki czyniono by to z inwestycjami o podobnym charakterze rzeczowym ale udanymi.

leasing operacyjny. Korzystanie z tej formy finansowania jest jednym z ekwiwalentów długu, który nie jest jednak ujmowany w standardowych sprawozdaniach finansowych, lecz w sprawozdawczości pozabilansowej. Nie ujecie w obliczeniach skutków tej formy finansowania w sposób oczywisty powoduje zaniżenie wielkości kapitału dostarczonego przez inwestorów jak i brak opłaty za ten kapitał w zysku operacyjnym po opodatkowaniu. Aby tego uniknąć należy do kapitału dodać sumę zdyskontowanych, według stopy oprocentowania długu spółki przed opodatkowaniem, przyszłych opłat leasingowych. Do zysku operacyjnego po opodatkowaniu należy natomiast dodać odsetki od płatności leasingowych za rok, dla którego dokonujemy obliczeń. Odsetki należy wyliczyć według tej samej stopy procentowej.

Wykorzystanie w formule obliczeniowej EVA kategorii zysku operacyjnego po opodatkowaniu powoduje uwzględnienie w wyliczaniu ekonomicznej wartości dodanej obok dostarczycieli kapitału własnego również tych inwestorów, którzy finansują spółkę kapitałem obcym. Takie podejście wymaga dodania do kapitału własnego również kapitału obcego oprocentowanego, ponieważ opłata za ten ostatni jest uwzględniona właśnie jako odsetki. Dług nieoprocentowany jest pomijany, ponieważ jego koszt jest już uwzględniony w wyniku operacyjnym a ponadto występowanie tej pozycji kapitałowej nie jest spowodowane „chęcią inwestowania” przez wierzycieli.

Tak więc NOPAT możemy przedstawić w postaci [30]:

NPAT

+ dywidendy od akcji uprzywilejowanych

+ wypłaty na rzecz posiadaczy mniejszościowych pakietów akcji

+ odsetki * (1-T)

= NOPAT

Natomiast kapitał zainwestowany to [30]:

kapitał własny zwykły

+ akcje uprzywilejowane

+ dług obciążony oprocentowaniem

Kapitał

Wielkość EVA zależy, więc bezpośrednio od decyzji zarządu spółki, dlatego jest wewnętrzną miarą efektywności. Drugą cechą omawianego wskaźnika jest jego krótkookresowość i historyczność. Jest on, bowiem wyliczany dla określonego odcinaka czasu na podstawie opublikowanych już sprawozdań finansowych.

Poza pomiarem efektywności zarządzania wskaźnik EVA może byś również wykorzystany do wyceny wartości spółki. Wyceny takie w Polsce wykonuje DM BOŚ S.A. Wyniki otrzymane przy stosowaniu metody EVA są zbieżne z tymi, które otrzymano by stosując metodę DCF. Należałoby jedynie odnośnie obu metod zastosować te same założenia i korekty.

Formuła obliczania wartości przedstawia się:

Wartość przedsiębiorstwa= kapitał całkowity +

=

gdzie

dr - stopa dyskontowa.

W literaturze przedmiotu podkreśla się, że EVA jest miarą wytworzonej przez

przedsiębiorstwo wartości ekonomicznej a nie księgowej. Jednak, jak zauważa S. Wrzosek, EVA nie jest pozbawiona wpływu mierników księgowych. Ekonomiczna wartość dodana „wobec ograniczonej możliwości precyzyjnego ujmowania wpływu niektórych czynników na koszt kapitałów własnych (...) bywa nieprecyzyjna też w związku z pomiarem kosztu kapitału” [205, s.27]. Ale „Jeśli (inwestorzy) przyglądają się EVA - a są dowody, że to robią - firma też musi ją obserwować” [1, s.99].

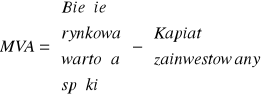

Rynkowa wartość dodana - MVA

Rynkowa wartość dodana MVA (Market Value Added) jest to nadwyżka rynkowej wartości przedsiębiorstwa (V) nad wartością zainwestowanego w nie kapitału (IC):

MVA = V - IC

Zainwestowany kapitał (K) obejmuje wszystkie środki zainwestowane przez akcjonariuszy i wierzycieli w aktywa wykorzystywane w działalności operacyjnej przedsiębiorstwa. Są to tzw. aktywa netto, obejmujące: majątek obrotowy bez krótkoterminowych papierów wartościowych pomniejszony o nieoprocentowane zobowiązania bieżące oraz aktywa trwałe według wartości netto.

MVA jest różnicą pomiędzy wartością środków pieniężnych, jakie mogliby uzyskać akcjonariusze wycofując cały swój kapitał, a kwotą uprzednio przez nich zainwestowaną w przedsiębiorstwo (w postaci zakupu akcji i reinwestycji zysków). Jeżeli przedsiębiorstwo tworzy wartość dodaną, to przyrost MVA>0.

Wartość przedsiębiorstwa będzie wzrastać, gdy wartość rynkowa kapitału będzie większa niż wartość księgowa. Wartość rynkowa zainwestowanego kapitału będzie wyższa niż wartość księgowa, gdy w długim okresie czasu przedsiębiorstwo będzie generować dodatnie EVA. Wartość EVA będzie dodatnia, gdy stopa zwrotu z zainwestowanego kapitału (ROIC) w długim okresie będzie przewyższać koszt kapitału.

MVA jest miarą wartości wszystkich oczekiwanych przez inwestorów w przyszłości nadwyżek ekonomicznych:

![]()

gdzie: EVAt - ekonomiczna wartość dodana w okresie t, WACCt - średni ważony koszt kapitału w okresie t.

Jak już wspomniano EVA ma charakter historyczny, krótkookresowy i jest miernikiem wewnętrznym. Aby oceny przedsiębiorstwa dokonać z zewnątrz, z uwzględnieniem oczekiwań uczestników rynku kapitałowego, firma Stern Steward & Co. proponuje parametr MVA - rynkowa wartość dodana, którą przedstawia następująca formuła:

Pierwszy element równania stanowi sumę aktualnych rynkowych wartości kapitału własnego, wszystkich jego ekwiwalentów (korekty) jak i długu obciążonego odsetkami. Obliczanie kapitału zainwestowanego jest w tym przypadku identyczne jak dla celów kalkulacji EVA. W praktyce, dla spółek giełdowych, pomija się wielkość zobowiązań oprocentowanych przyjmując, że ich wartość rynkowa jest równa księgowej [6]. Wobec tego rynkową wartość kapitału można przedstawić jako iloczyn ceny rynkowej akcji (giełdowej) i tej ich ilości, która podlega wycenie (czyli wprowadzonej na parkiet). Wartości MVA informują, czy w interesującym okresie czasu spółka wypracowała dodatkową wartość ekonomiczną (MVA > 0) czy też przyniosła stratę (MVA < 0), rys #.

Rysunek 6 Dodatnia i ujemna MVA a zamożność akcjonariuszy

Źródło: A.Duliniec, Struktura i koszt kapitału w przedsiębiorstwie, Wydawnictwo Naukowe PWN, Warszawa 1998, s. 140

Podsumowując MVA mierzy dodatkową wartość wytworzoną przez spółkę w całym okresie działalności przedsiębiorstwa. EVA wskazuje natomiast czy w pojedynczym okresie spółka tworzyła czy też marnotrawiła wartość. Różnica między tymi parametrami jest taka, że MVA bazuje na rynkowej wartości spółki, która jest zależna m.in. od oczekiwań uczestników rynku kapitałowego, podczas gdy EVA opiera się na wielkościach pochodzących ze sprawozdań finansowych, rys #..

Jeśli zatem spełnione są założenia efektywnego rynku kapitałowego to wówczas wartość rynkowa jest równa ekonomicznej wartości przedsiębiorstwa [6].

Rysunek 7 Zależność miedzy MVA a EVA

KK - stopa dyskontowa - koszt kapitału (np. WACC)

Źródło: W. Cwynar, A. Cwynar, Ekonomiczna wartość dodana (EVA) jako element zarządzania poprzez wartość (część II), op. cit. s. VI

Należy zaznaczyć, że zależność ta (rys. #) nie opiera się jedynie na zrealizowanych już wartościach EVA. Dlatego jeśli np. spółka w poprzednich okresach realizująca dodatnie wartości EVA w ocenie inwestorów nie będzie w stanie kontynuować tego trendu to rynkowa wartość (wartość kapitalizacji rynkowej) spółki spadnie, ponieważ ceny jej akcji zostaną przez rynek wycenione na niższym poziomie. Stewart jednak zakłada, że dobre obecnie wyniki EVA powinny przekładać się na optymistyczne oczekiwania inwestorów w stosunku do ich przyszłej wartości. Mówiąc, wprost jeśli przedsiębiorstwo aktualnie realizuje pozytywne, rosnące EVA to przekłada się to na wzrost MVA. I właśnie ta zależność według współtwórcy parametru EVA, Stewarta powoduje, ze MVA jest najlepszym miernikiem rzeczywistych rezultatów przedsiębiorstwa, a potwierdzać to mają ruchy cen akcji. MVA jest miarą zewnętrzną zamian wartości przedsiębiorstwa, ponieważ inwestorzy weryfikują faktyczną wartość przedsiębiorstwa na rynku kapitałowym. „Jest niestety bardzo wrażliwa także na czynniki niezależne od decyzji podejmowanych w przedsiębiorstwie i ich realizacji, a zwłaszcza na zmiany koniunktury na rynku kapitałowym i na nieprawidłowości tego rynku w rodzaju kolportowania niektórych informacji czy celowych oddziaływań niektórych inwestorów czy ich grup” [205, s.28].

1.6.2.3. Wartość dodana dla akcjonariuszy - SVA

Podstawowa teza metody SHV według A. Rapporta [8] brzmi „Cash flow from operations represents the difference between operating cash inflows and outflows. These cash flows are relevant for estimating corporate value ...” i dalej „ The cash flows are discounted by the cost of capital or the weighted average of the costs of debt and equity capital” (tłum. „Przepływy z działalności operacyjnej odzwierciedlają różnicę pomiędzy wpływami i wypływami operacyjnymi. Te przepływy mają związek z wartością spółki” , „ Przepływy finansowe są następnie dyskontowane przez średnioważony koszt kapitału, długu i kapitału własnego”. Sposób wyceny wartości firmy (spółki) przedstawia się następująco, rys. ##:

Rys 4. Schematyczne przedstawienie koncepcji wyceny metodą SHV

Celem działania zarządów stosujących metodę Value Based Management jest maksymalizacja wartości spółki. Osiąga się to poprzez podejmowanie decyzji, które w efekcie zwiększają wpływy operacyjne do spółki, zmniejszają wydatki gotówkowe na inwestycje w majątek trwały i obrotowy a także optymalizują WACC. SEVA (Shareholder Economic Value Added) lub SVA to miara wykreowanej w danym okresie wartości dodanej dla właścicieli powyżej wymaganej przez nich stopy zwrotu:

![]()

gdzie: ROSICt - stopa zwrotu z zainwestowanego kapitału dla właścicieli w okresie t,

![]()

- koszt kapitału własnego w okresie t,

EVt-1 - rynkowa wartość kapitału własnego w okresie t-1.

Właściciele mogą realizować swoje dochody:

przez inkasowanie dywidend,

przez wpływy ze skupu akcji przez przedsiębiorstwo w celu ich umorzenia,

przez wzrost rynkowej wartości kapitału własnego przedsiębiorstwa.

Ponieważ stopa zwrotu z zainwestowanego przez właścicieli kapitału wynosi:

![]()

gdzie: TSRt - całkowity zwrot dla właścicieli w okresie t, EVt-1 - rynkowa wartość kapitału własnego w okresie t-1.

Wartość dodaną dla właścicieli w okresie t można przedstawić jako:

![]()

Rozwinięciem tego parametru jest wskaźnik SVAR (Shareholder Value At Risk) będący miarą stosowana przy określaniu efektywności fuzji i przejęć. A. Rappaport opracował go we współpracy z Markiem L. Sirowerem jako końcowa miarę wyników osiągniętych w tych procesach.

Mankamenty SVA:

trudno oszacować wartość rynkową kapitałów własnych w spółkach niepublicznych,

jeżeli rynek kapitałowy będzie nieefektywny, użyteczność SEVA jest ograniczona,

trudno oszacować koszt kapitału własnego,

tworzenia wartości dodanej dla właścicieli nie powinno się opisywać wyłącznie za pomocą wzrostu wartości rynkowej kapitału własnego. Ponieważ „Wartość dla właścicieli jest (...) wypadkową wytworzonej wartości operacyjnej oraz tego, czy ostatecznie zostanie im ona przekazana. Jest to więc wartość przez właścicieli rzeczywiście realizowana” [137, s. 94].

1.3.4.

Miernik wartości kreowanej dla akcjonariuszy AR (Abnormal Return)

Pojęcie kreacji wartości dla akcjonariuszy w literaturze przedmiotu definiuje się, jako nadwyżkę całkowitej stopy zwrotu z akcji nad minimalny wymagany przez nich poziom kompensujący ponoszone ryzyko inwestycyjne [36]. Jak wcześniej wspomniano, jej osiągnięcie nie gwarantuje uzyskanie dodatniej wartości mierników MVA i EVA w danym okresie. Biorąc pod uwagę prognozy rynku dotyczące przyszłego poziomu wskaźnika ekonomicznej wartości dodanej, jeżeli jego faktyczna wartość będzie zgodna z przewidywaniami, całkowita stopa zwrotu dla akcjonariuszy będzie równa kosztowi kapitału przedsiębiorstwa. Dopiero uzyskanie wyższej od prognozowanej wielkości EVA pozwoli właścicielom na realizację stopy zwrotu wyższej niż koszt kapitału spółki [36]. Długookresowe utrzymanie takiej sytuacji będzie możliwe jedynie wówczas, gdy w okresach podlegających pomiarowi organizacja osiągać będzie wartość miernika EVA powyżej prognoz rynkowych. Jednocześnie, przewidywania rynku odzwierciedla różnica pomiędzy faktycznie osiągniętą i prognozowaną wartością wskaźnika MVA, co w kontekście wzoru (1.5) określa wzrost wartości rynkowej akcji przedsiębiorstwa.

W związku z tym, miernik wartości kreowanej dla akcjonariuszy prezentuje się następująco:

![]()

, (1.8)

gdzie:

EVAt - poziom wskaźnika ekonomicznej wartości dodanej w okresie t,

EVt BEG - rynkowa wartość kapitału własnego na początku okresu t,

MVAt END - wartość wskaźnika rynkowej wartości dodanej na koniec okresu t.

Z prawej strony równania (1.8) wyodrębnić należy dwa składniki. Pierwszy z nich przedstawia różnicę pomiędzy osiągniętą wartością wskaźnika EVA, a jej oczekiwaną wielkością w okresie badania t. Drugi zaś obrazuje różnicę pomiędzy zmierzoną MVA, a jej poziomem przewidywanym. Wykorzystanie miernika rynkowej wartości dodanej jest konieczne, ponieważ oczekiwania rynku w zakresie wzrostu wartości przedsiębiorstwa znajdują odwzorowanie w rynkowych cenach akcji. Konieczne zatem jest uwzględnienie zmiany ich poziomu przy ustalaniu wartości dla akcjonariuszy. Efekt kreacji wartości dla właścicieli jest możliwy do osiągnięcia tylko wtedy, kiedy w procesie rynkowej wyceny przedsiębiorstwa nie zostaną uwzględnione oczekiwania co do poprawy jego pozycji konkurencyjnej. Wówczas ich niespodziewana realizacja przyniesie właścicielom ponadprzeciętną stopę zwrotu z zainwestowanego kapitału.

Należało by założyć, że FCF są równe NOPAT'owi. W rzeczywistości wielkości te różnią się.

Aktywa

100

Kapitały

100

Zysk

8

ROIC *

12%

WACC

10%

Dochody

12

Koszty Finan.

4

EVA

dochód rezydualny

uwzględnia koszt kapitału własnego

koryguje zniekształcenia księgowe

zysk księgowy

- uwzględnia koszt długu (odsetki)

zdyskontowana wartość przyszłych powtarzających się strumieni EVA

Spadek zamożności akcjonariszy

Przyrost zamożności akcjonariszy

MVA>0

MVA>0

BIEŻACA RYNKOWA WARTOŚĆ SÓŁKI

KAPITAŁ ZAINWESTOWANY

KAPITAŁ ZAINWESTOWANY

BIEŻACA RYNKOWA WARTOŚĆ SÓŁKI

Wartość rynkowa kapitału własnego

Wartość księgowa kapitału własnego

Rynkowa wartość dodana (MVA)

EVA1

EVA2

(1 + KK)1

(1 + KK)2

+

+

_________

__________

.....

Wartość księgowa kapitału własnego

Wartość rynkowa kapitału własnego

Rynkowa wartość utracona

_________

- EVA2

- EVA1

(1 + KK)1

+

__________

(1 + KK)2

+

Determinowane przez:

{

Wartość firmy

Koszt zadłużenia

Efektywna stopa pod.

Majątek trwały

Kapitał obrotowy

Koszt kapitału

Struktura kapitału

Wpływy

WACC

Wypływy

Przyszłe

Średnio ważony

koszt kapitału

przepływy pieniężne

{

Wzrost sprzedaży

Marża zysku oper.

{

=

Wartość dla akcjonariuszy

=

ekonomiczna wartość spółki

rynkowa wartość długu

-

zaktualizowana wartość przepływów gotówkowych z działalności operacyjnej w okresie prognozy

wartość rezydualna spółki

(zaktualizowana wartość spółki po okresie prognozy)

bieżąca wartość papierów wartościowych przeznaczonych do sprzedaży

Wyszukiwarka

Podobne podstrony:

praca, Praca miernikiem wartości człowieka, „Praca miernikiem wartości człowieka” - czy

Praca miernikiem wartości człowieka, ˙Praca miernikiem warto˙ci cz˙owieka" ˙ czy s˙usznie

11. Praca miernikiem wartości człowieka, matura, matura ustna, maturag, WYPRACOWANIA Z POPRZEDNICH L

Praca jako miernik wartości człowieka w utworach pozytywizmu

Praca miernikiem wartości człowieka (14)

Praca miernikiem wartości człowieka odnieś się do sloganu, a swoje rozważania poprzyj odwołaniem do

notatek pl dr P Wrbel,zarzadznie wartoscia przedsi biorstwa,MIERNIKI ZARZ DZANIA WARTO CI

,miernictwo L,Pomiar wartości skutecznej napięć okresowo zmiennych metodą analogowego przetwarzania

Podstawy elektroniki i miernictwa2

7 Znakowanie wartoscia odzywcza GDA 1

Tworzenie Łańcucha Wartości Dodanej

miernictwo1 wyklad4

Wykł ZP Wprowadzenie i Mierniki

SPORY O WARTOSCI I CELE WYCHOWANIA (3)

Aksjologia Geneza, wartości, cechy, podział

więcej podobnych podstron