Prezentowany artykuª

I

Matteo Ciccarelli, Alessandro Rebucci Measuring contagion

with a bayesian, time-varying coecient model, ECB working

paper no. 263, wrzesie« 2003

I

Efekt zara»enia (contagion) to transmisja szoków mi¦dzy

rynkami (krajami). Na potrzeby tej pracy efekt zara»enia to

czasowa zmiana charakteru wzajemnych oddziaªywa« mi¦dzy

rynkami nast¦puj¡ca na skutek szoku na jednym lub wielu z

tych rynków.

Ogólna specykacja modelu

Model VAR ze wspóªczynnikami zmiennymi w czasie:

A

t

(

L)Y

t

=

B

t

(

L)W

t

+

D

t

+

U

t

gdzie:

I

Y

t

= [

y

1

t

, . . . ,

y

n

t

]

0

- wektor cen lub wielko±ci aktywów

I

W

t

= [

w

1

t

, . . . ,

w

m

t

]

0

- wektor zmiennych b¦d¡cych ¹ródªem

szoków

I

L - operator opó¹nienia;

I

A

t

i B

t

macierze wielomianowe operatora opó¹nie« p i q

odpowiednio

I

D

t

wektor staªych, U

t

- wektor szoków specycznych dla

danego kraju lub rynku o macierzy wariancji-kowariancji Σ

Charakterystyka modelu

Zaªo»enia modelu:

I

wspóªczynniki zmienne w czasie

I

heteroskedastyczno±¢

I

zmienne pomini¦te

Zalety modelu:

I

jednoczesne badanie wspóªzale»no±ci rynków i efektu zara»enia

I

brak konieczno±ci okre±lenia momentu rozpocz¦cia kryzysu

I

w tym podej±ciu mo»liwa jest modykacja modelu, dzi¦ki

której pod uwag¦ wzi¦te s¡ te» zmienne pomini¦te.

Dokªadna specykacja modelu

Y

t

=

X

t

β

t

+

t

,

gdzie X

t

jest macierz¡ rozmiaru n × k, β

t

rozmiaru k × 1, gdzie

k = np + mq + 1, a Y

t

i

t

to wektorowe procesy stochastyczne

Zaªo»enia:

I

t

|

X

t

∼

iid, gdzie E[

t

|

X

t

] =

0 i E[

t

0

t

|

X

t

] = Σ

;

I

β

t

=

Gβ

t−1

+

F β

0

+

Hζ

t

, gdzie ζ

t

∼

iid N(0, Φ);

I

X

t

,

t

i ζ

t

s¡ warunkowo niezale»ne;

I

t

|

X

t

∼

iid t

ν

(

0, Ω), gdzie Ω =

ν−

2

ν

Σ

i ν > 2.

Dokªadna specykacja modelu

Przyjmuj¡c powy»sze zaªo»enia otrzymujemy nast¦puj¡cy model:

Y

t

=

X

t

˜

β

t−1

+ ˜

t

,

gdzie

˜

β

t−1

=

Gβ

t−1

+

F β

0

i ˜

t

=

X

t

Hζ

t

+

t

,

i

E[Y

t

|

X

t

] =

X

t

˜

β

t−1

i V [Y

t

|

X

t

] = Σ +

X

t

HΦH

0

X

0

t

Y

t

jest warunkowo heteroskedastyczny, z nieliniow¡ warunkow¡

±redni¡; co wi¦cej nie ma rozkªadu normalnego, co jest

charakterystyczne dla danych nansowych o wysokiej cz¦sto±ci.

Rozkªady a priori s¡ przypisywane hiperparametrom modelu - Σ, ˜β

0

,

Φ

i ν.

Estymacja Bayesowska

Wªasno±ci priorów:

I

Niezale»no±¢ priorów: p(Σ, β

0

, Φ, ν) =

p(Σ)p(β

0

)

p(Φ)p(ν),

I

p(Σ

−

1

) =

W (ς, S),

I

p(β

0

) =

N(β

∗

0

, Ω)

,

I

p(Φ

−

1

) =

W (q, Q),

I

p(ν) = Uniform(2, r)

W oznacza rozkªad Wisharta; zakªadamy, »e parametry tych

rozkªadów s¡ znane.

Estymacja metod¡ losowania Gibbsa - estymatory obci¡»one.

Korekta zmiennych pomini¦tych metod¡ Leamera.

Werykacja estymacji

I

dla wygenerowanych danych o najwi¦kszym obci¡»eniu

(metod¡ Monte Carlo) w celu sprawdzenia, czy procedura

estymacji poka»e nieprawdziwo±¢ hipotezy efektu zara»enia,

I

dla prawdziwych danych porównanie wyników modelu z

modelem uwzgledniaj¡cym istotnie wi¦ksz¡ liczb¦ danych

Werykacja estymacji dla danych wygenerowanych

Zaªo»enia:

I

poª¡czenia mi¦dzy rynkami s¡ stabilne w czasie,

I

wyst¦puj¡ wspóªzale»no±ci mi¦dzy rynkami,

I

na skutek szoku wspólnego dla obydwu rynków zmienia si¦

zmienno±¢,

I

model mierz¡cy efekt zara»enia pomija zmienn¡ wyra»aj¡c¡

ten szok (na przykªad dla tego, »e jest nieobserwowalna),

I

procedura estymacji zawiera w sobie korekt¦ obci¡»enia

wynikaj¡cego ze zmiennych pomini¦tych.

Werykacja estymacji dla danych wygenerowanych

Dane generowane s¡ za pomoc¡ nast¦puj¡cego modelu:

y

t

= β

x

t

+ γ

z

t

+

t

,

gdzie x

t

= δ

z

t

+

u

t

, z

t

= ρ

z

t−1

+ η

t

, t = 1, . . . , 200.

I

z

t

- zmiena pomijana; pewien specyczny dla kraju czynnik;

I

x

t

- ¹ródªo szoku lub krysysu;

I

y

t

- zmienne charakterystyczne dla kraju ulegaj¡cego zara»eniu.

Rozkªady parametrów modelu s¡ tak dobrane, »eby reprezentowaªy

najgorszy mo»liwy przypadek.

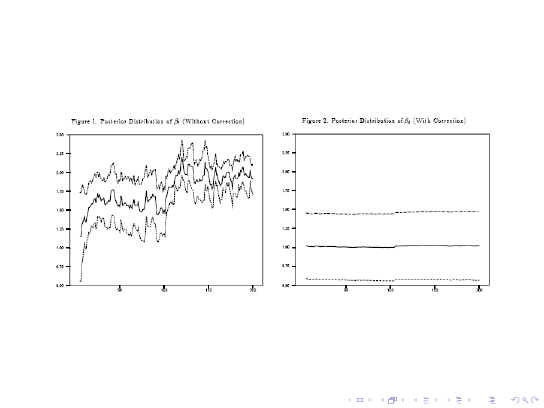

Rozkªad aposteriori parametru β

t

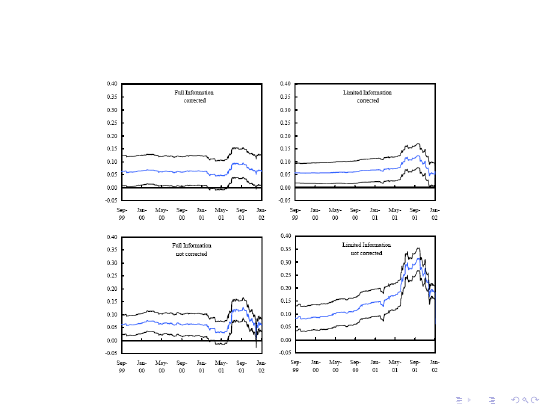

Przykªad Chile

Badanie efektu zara»enia rynku walutowego w Chile przez kryzys

argenty«ski w 2001 roku - odwoªanie do wcze±niejszego modelu

jednego z autorów.

Pomini¦cie zmiennych u»ywanych w tamtym modelu celem

sprawdzenia, czy model o ograniczonej informacji da takie same

wyniki jak model z peªniejsz¡ informacj¡.

Estymacja obydwu modeli bez korekty i z korekt¡ Leamera.

Prezentowany model dobrze nadaje si¦ do tego typu zjawiska ze

wzgl¦du na charakter kryzysu argenty«skiego.

Dane do modeli s¡ danymi dziennymi i pochodz¡ z okresu od 2

czerwca 1999 do 31 stycznia 2002 roku, co daje 641 obserwacji.

Specykacja modelu

Z peªn¡ informacj¡:

DLe

t

= α

0

t

+ α

1

t

DLe

t−1

+

Z

0

t

γ

t

+

t

,

gdzie e

t

jest kursem peso do dolara, Dx

t

=

x

t

−

x

t−1

,

Lx

t

=

log(x

t

)

, a Z

t

reprezentuje zbiór kilkunastu potencjalnych

zmiennych obja±niaj¡cych.

Z ograniczon¡ informacj¡:

DLe

t

= α

0

t

+ α

1

t

DLe

t−1

+ γ

t

Di

AR

t

+

t

,

gdzie i

A

t

R jest argenty«skim indeksem gieªdowym.

Uwagi

I

Model z peªn¡ informacj¡ te» mo»e wykazywa¢ obci¡»enie

zwi¡zane ze zmiennymi pomini¦tymi.

I

W modelu z ograniczon¡ informacj¡ nie uwzgl¦dniono nawet

tych zmiennych, o których wiadomo z poprzedniego

opracowania, »e w sposób istotny wyja±niaj¡ zmian¦ kursu

peso.

rednia w rozkªadzie aposteriori parametru γ

t

Podsumowanie

I

Estymacja daje dobre wyniki nawet dla modelu

heteroskedastycznego z pomini¦tymi zmiennymi.

I

Model nie wymaga znajomo±ci dokªadnego czasu kryzysu i

pozwala na odró»nienie efektu zara»enia od wspóªzale»no±ci i

zaªama« strukturalnych.

I

Model nadaje si¦ do mierzenia zarówno pozytywnych jak i

negatywnych efektów zara»enia.

I

Wyniki otrzymane w prezentowanym modelu z ograniczon¡

informacj¡ skorygowanym o potencjalne obci¡»enie wynikaj¡ce

ze zmiennych pomini¦tych s¡ porównywalne z wynikami

estymacji z u»yciem peªniejszej informacji.

Document Outline

Wyszukiwarka

Podobne podstrony:

bayes v2 prezentacja

bayes v1 prezentacja

nieparametryczne v2 prezentacja Nieznany

bayes v2 streszczenie

panele v2 prezentacja

bayes v1 prezentacja

motocyklisci 2009 prezentacja v2

Ontogeneza sily prezentacja V2 ppt

TA rownosc wyrazen prezentacja v2

prezentacja polski v2

DUDA 4 prezentacja 04052010 v2 krotka

Prezentacja okrojona v2 mazur

motocyklisci 2009 prezentacja v2

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

więcej podobnych podstron